Taille et parts du marché des dispositifs de surveillance intrapartum

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.61 Milliards de dollars |

| Taille du Marché (2031) | 3.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

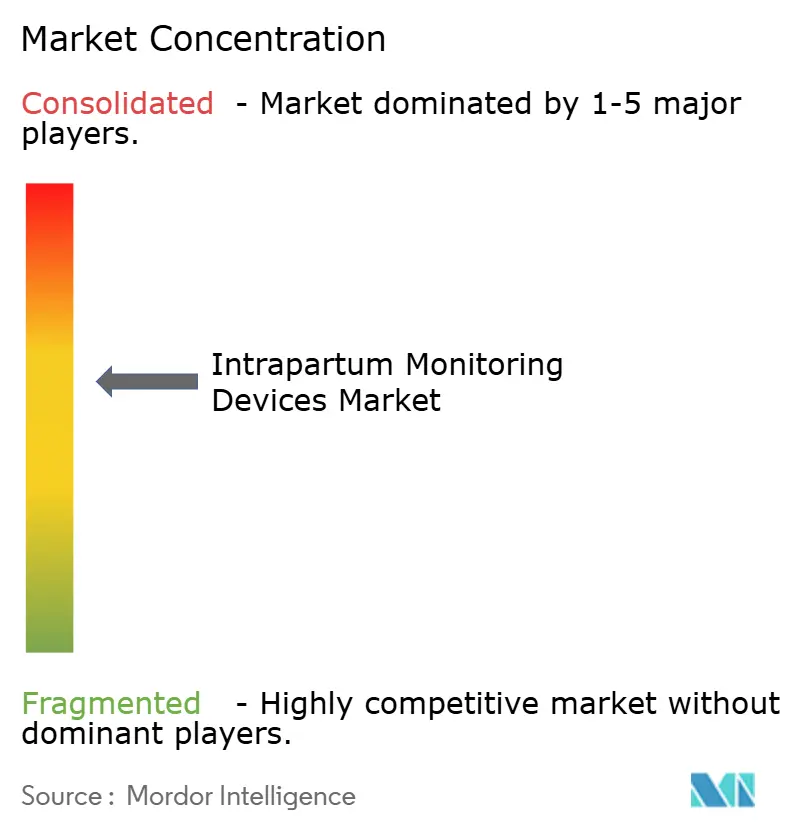

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de surveillance intrapartum par Mordor Intelligence

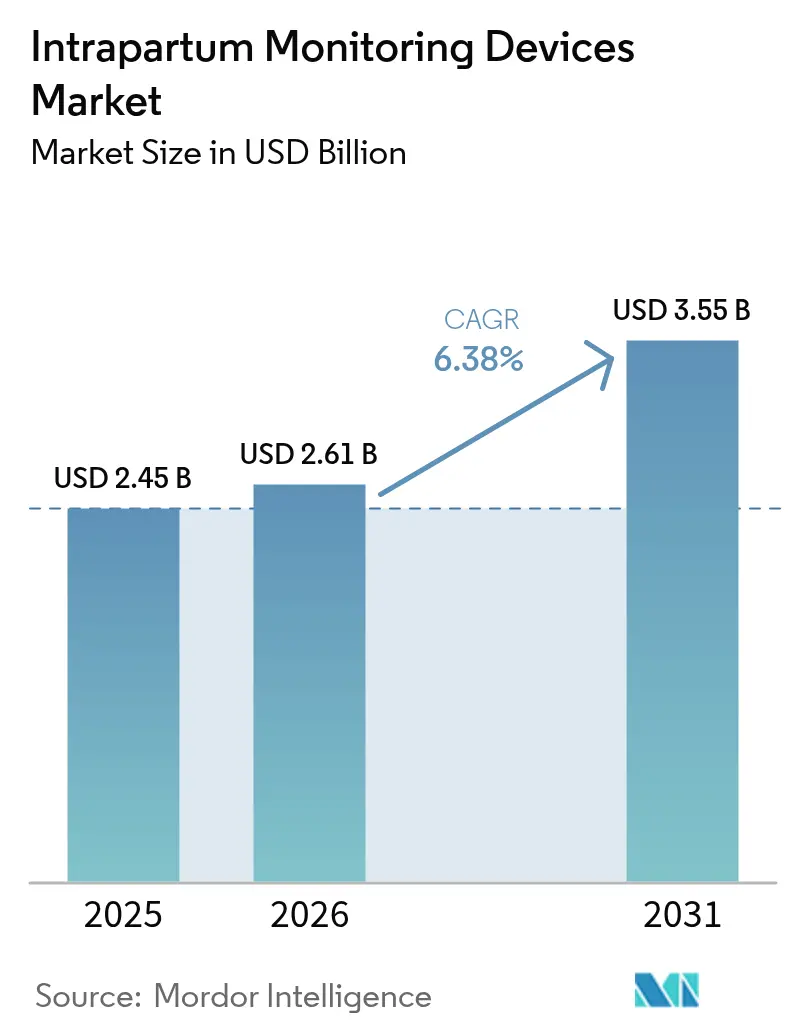

La taille du marché des dispositifs de surveillance intrapartum était évaluée à 2,45 milliards USD en 2025 et devrait croître de 2,61 milliards USD en 2026 pour atteindre 3,55 milliards USD d'ici 2031, à un CAGR de 6,38 % durant la période de prévision (2026-2031). La dynamique de croissance reflète l'association rapide de l'intelligence artificielle avec la cardiotocographie traditionnelle, où les modèles d'apprentissage profond ont atteint une précision de 97,9 % dans la séparation des signaux cardiaques fœtaux et maternels. La prévalence croissante des naissances prématurées — en hausse de 12 % aux États-Unis entre 2014 et 2022 — et l'augmentation parallèle des admissions en unités de soins intensifs néonatals stimulent la demande de surveillance plus intelligente durant le travail. Les prestataires de soins de santé privilégient également les technologies non invasives qui améliorent la mobilité maternelle ; ces systèmes externes ont capté près de 70 % des revenus de 2024 et continuent de se développer à mesure que les cadres de remboursement récompensent les indicateurs de confort des patientes. Par ailleurs, les fabricants se différencient grâce à des dispositifs portables et compatibles avec l'intelligence artificielle qui desservent les établissements ruraux et les équipes d'urgence, un positionnement renforcé par des mandats politiques exigeant du matériel de surveillance fœtale dans toutes les salles de travail à partir de janvier 2026.

Points clés du rapport

- Par type de produit, les électrodes détenaient 64,88 % de la part du marché des dispositifs de surveillance intrapartum en 2025, tandis que les moniteurs devraient progresser à un CAGR de 6,89 % jusqu'en 2031.

- Par méthode de surveillance, les systèmes non invasifs représentaient 69,22 % de la taille du marché des dispositifs de surveillance intrapartum en 2025 et croissent à un CAGR de 6,96 % jusqu'en 2031.

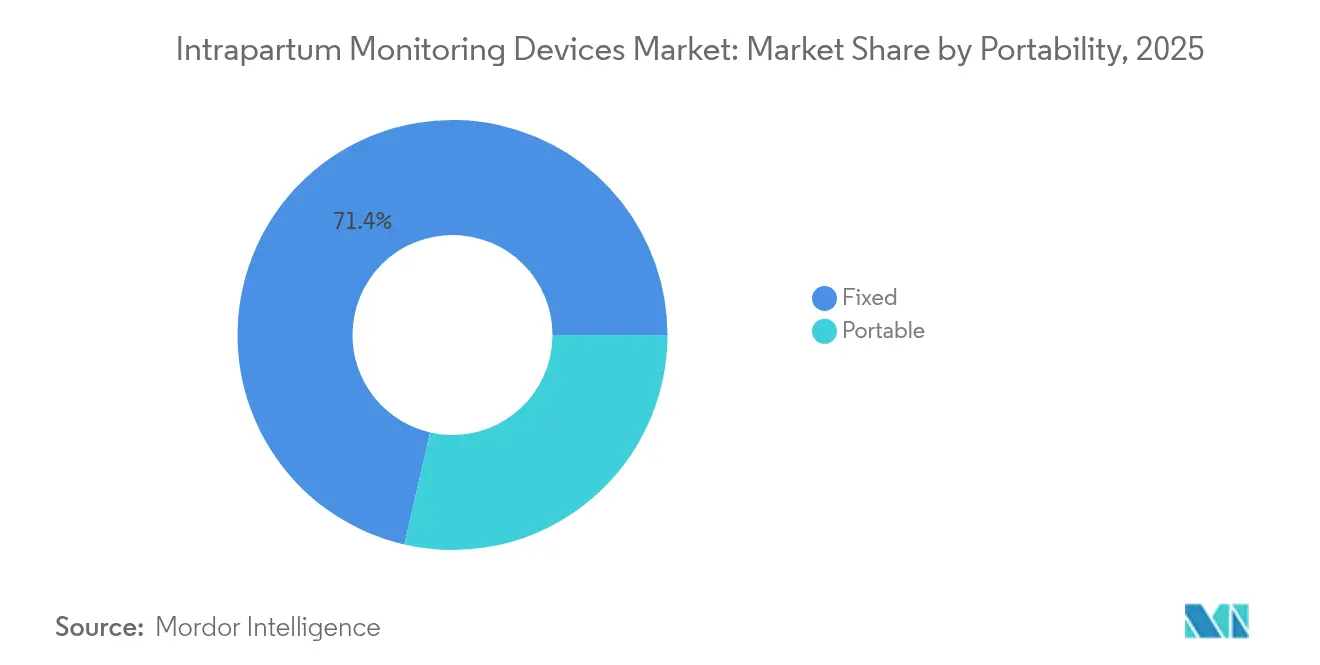

- Par portabilité, les unités fixes contrôlaient 71,40 % des revenus en 2025 ; les solutions portables sont prévues pour la croissance la plus rapide à un CAGR de 7,05 %.

- Par utilisateur final, les hôpitaux détenaient 64,95 % de la part en 2025, tandis que les cliniques spécialisées affichent le CAGR le plus élevé de 6,74 % vers 2031.

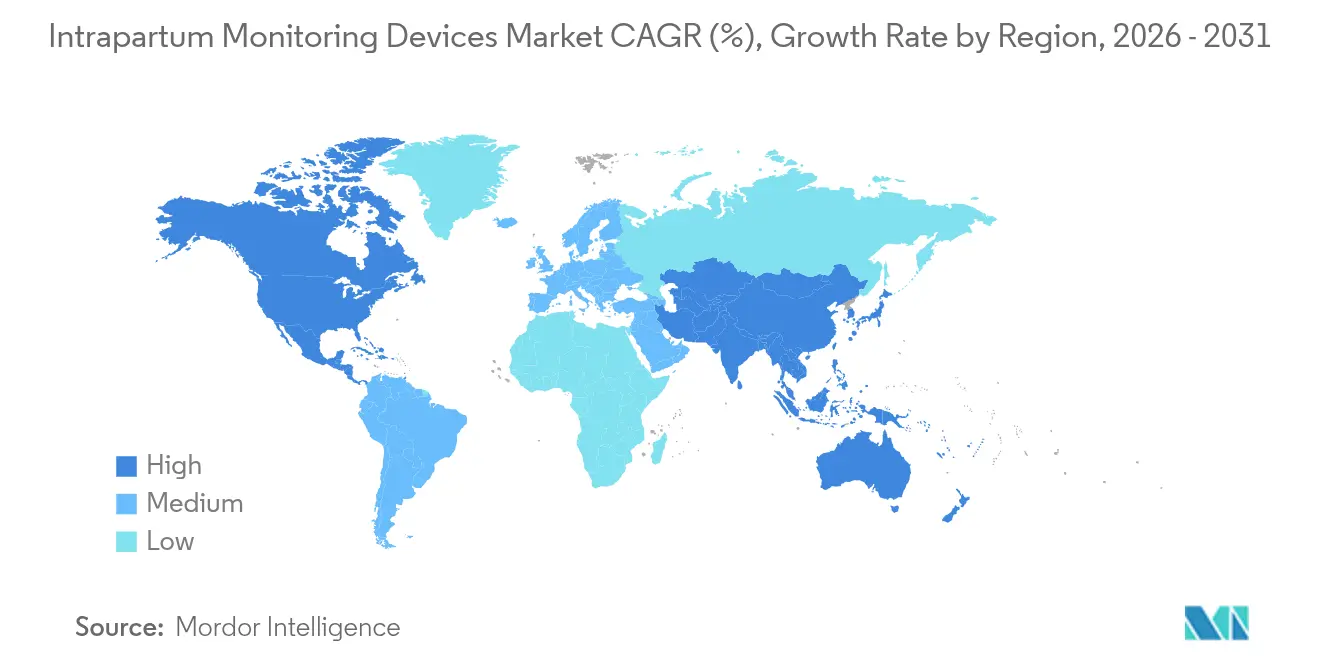

- Par géographie, l'Amérique du Nord était en tête avec 41,85 % de part en 2025, tandis que l'Asie-Pacifique est positionnée pour le CAGR le plus élevé de 7,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs de surveillance intrapartum

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption rapide de la technologie d'électrocardiographie fœtale non invasive | +1.2% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Augmentation des naissances prématurées et des admissions en unités de soins intensifs néonatals | +1.8% | Mondial, particulièrement aigu en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats gouvernementaux sur les normes de surveillance intrapartum | +0.9% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance des grossesses à haut risque chez les femmes de plus de 35 ans | +1.1% | Mondial, concentré dans les économies développées | Moyen terme (2-4 ans) |

| Analyses du travail en temps réel alimentées par l'intelligence artificielle intégrées dans les systèmes de cardiotocographie | +1.3% | Amérique du Nord et Europe, avec adoption rapide en Asie-Pacifique | Court terme (≤ 2 ans) |

| Revalorisations du remboursement pour les salles de travail à distance en Afrique subsaharienne | +0.4% | Afrique subsaharienne, avec répercussions sur d'autres pays à revenu faible et intermédiaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide de la technologie d'électrocardiographie fœtale non invasive

L'électrocardiographie fœtale non invasive offre une analyse de la fréquence cardiaque battement par battement sans ceintures ni électrodes de cuir chevelu, égalant ou surpassant la précision Doppler, notamment chez les patientes à indice de masse corporelle élevé. Sa liberté de mouvement améliore les scores de satisfaction maternelle, un indicateur désormais lié au remboursement hospitalier. Les pilotes de surveillance à distance menés durant la pandémie ont validé les patchs d'électrocardiographie à domicile qui transmettent des données en continu aux cliniciens, réduisant le risque d'exposition tout en maintenant la surveillance. Les comités d'achat des systèmes de santé classent ainsi la mobilité, le confort et la robustesse du signal comme critères essentiels, poussant les fournisseurs à intégrer des canaux d'électrocardiographie dans des plateformes de patchs sans fil. Les start-ups axées sur l'interprétation par intelligence artificielle apportent une valeur ajoutée supplémentaire en convertissant les formes d'ondes continues en alertes exploitables en quelques secondes.

Augmentation des naissances prématurées et des admissions en unités de soins intensifs néonatals

Dans le monde entier, 13,4 millions de bébés sont nés prématurément en 2020, soit 9,9 % des naissances vivantes [1]Ellen Bradley, "Né trop tôt : épidémiologie mondiale des naissances prématurées et facteurs de changement," Reproductive Health," reproductive-health-journal.biomedcentral.com. Aux États-Unis, les admissions en unités de soins intensifs néonatals sont passées de 8,7 % en 2016 à 9,8 % en 2023. Chaque journée en unité de soins intensifs néonatals coûte entre 3 000 et 5 000 USD, rendant la détection intrapartum précoce financièrement attractive pour les payeurs [2]CDC, "Fichiers de natalité du Centre national des statistiques de santé," cdc.gov. Une surveillance avancée qui signale les décélérations ou la tachysystolie utérine quelques minutes plus tôt peut réduire les césariennes d'urgence et la morbidité neurodéveloppementale. La tendance est amplifiée par les femmes qui retardent l'accouchement ; les grossesses chez les mères de plus de 35 ans comportent des risques plus élevés et déclenchent plus souvent une surveillance électronique continue plutôt qu'une auscultation intermittente.

Mandats gouvernementaux sur les normes de surveillance intrapartum

Les conditions de participation du Centre des services Medicare et Medicaid obligeront les hôpitaux américains à maintenir des dopplers fœtaux et des moniteurs cardiaques à portée immédiate de chaque salle de travail d'ici janvier 2026 [3]Code de réglementation fédérale des États-Unis, "Conditions de participation Medicare/Medicaid pour les hôpitaux," cfr.gov. Des exigences similaires émergent en Europe à mesure que le règlement européen sur les dispositifs médicaux codifie les critères de sécurité et de performance. La conformité s'étend au-delà du matériel à la formation et à la traçabilité, stimulant la demande de mises à jour logicielles qui consignent la compétence du personnel et génèrent des artefacts d'audit. L'alignement à venir de la réglementation du système qualité de la FDA avec la norme ISO 13485, effectif en février 2026, approfondit la documentation et la vigilance tout au long du cycle de vie. Ces évolutions standardisent collectivement l'adoption des technologies de base et incitent à l'adoption d'analyses premium qui documentent les interventions préventives.

Croissance des grossesses à haut risque chez les femmes de plus de 35 ans

Les classificateurs d'apprentissage automatique utilisant l'âge maternel, l'indice de masse corporelle et les antécédents obstétricaux atteignent désormais une précision de 91 % dans la prédiction des grossesses à haut risque. À mesure que la maternité tardive se développe dans les économies de l'OCDE, les primipares de plus de 35 ans représentent la cohorte à la croissance la plus rapide. Les recommandations cliniques prescrivent une cardiotocographie continue pour cette population, multipliant les heures d'utilisation des moniteurs par cas de travail. Les normes de dotation en personnel exigent des ratios infirmière-patient de 1:1 dans les salles à haut risque, incitant les systèmes de santé à s'appuyer sur des stations centrales intelligentes qui agrègent les données de plusieurs lits et détectent précocement la détérioration. Les études d'échographie Doppler couleur confirment que les indices de flux anormaux dans ces grossesses sont corrélés à la détresse fœtale, renforçant l'adoption de la surveillance continue.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Investissement en capital élevé pour les stations de surveillance centrale avancées | -0.8% | Mondial, particulièrement aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Exigences strictes de la FDA et du règlement européen sur les dispositifs médicaux en matière de preuves cliniques | -0.6% | Amérique du Nord et Europe, avec des répercussions mondiales | Long terme (≥ 4 ans) |

| Risques de cybersécurité des moniteurs de cardiotocographie compatibles Wi-Fi | -0.4% | Mondial, avec une préoccupation accrue dans les marchés développés | Court terme (≤ 2 ans) |

| Pénurie d'infirmières obstétricales qualifiées | -0.7% | Mondial, plus sévère dans les zones rurales et mal desservies | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement en capital élevé pour les stations de surveillance centrale avancées

Les hôpitaux qui investissent dans des plateformes de télémétrie fœtale multi-lits font souvent face à des budgets à sept chiffres lorsque l'intégration avec les dossiers médicaux électroniques, le renforcement de la cybersécurité et la reformation du personnel sont inclus. Le déploiement de lits intelligents de Prisma Health pour 41 millions USD sur 1 500 unités illustre l'ampleur des engagements en capital. Les appels d'offres de marchés publics tels que celui du BARTS Health NHS Trust pour la surveillance des signes vitaux à l'échelle du site exigent des interfaces de programmation d'application ouvertes et la conformité à la norme ISO 27001, ajoutant des frais généraux informatiques. Les hôpitaux communautaires sous-financés reportent les mises à niveau, créant un paysage technologique à plusieurs niveaux où les mères rurales reçoivent des contrôles par palpation ou par doppler intermittent plutôt qu'une cardiotocographie continue.

Exigences strictes de la FDA et du règlement européen sur les dispositifs médicaux en matière de preuves cliniques

L'application de surveillance fœtale de LucidAI a été validée sur 65 324 images échographiques provenant de 2 985 fœtus avant son autorisation, reflétant le niveau de preuve requis pour les dispositifs algorithmiques. La surveillance post-commercialisation exige désormais la journalisation des performances en conditions réelles, et les mises à jour logicielles annuelles déclenchent de nouveaux dépôts réglementaires. Les petits fabricants supportent des coûts unitaires plus élevés, les incitant à opter pour des licences de fabricant d'équipement d'origine ou des sorties de partenariat. Simultanément, les directives de cybersécurité de la FDA imposent des cycles de correctifs et des divulgations de vulnérabilités, élargissant l'écart de ressources entre les acteurs établis et les nouveaux entrants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les moniteurs intégrés dépassent les électrodes traditionnelles

Les électrodes ont conservé 64,88 % des revenus en 2025, soulignant leur rôle indispensable dans la capture du signal dans toutes les modalités. Pourtant, les moniteurs affichent un CAGR plus rapide de 6,89 %, reflétant la demande de plateformes multiparamètres compatibles avec l'intelligence artificielle qui regroupent les canaux fœtaux, maternels et utérins dans un seul châssis. Le patch sans fil Novii de GE intègre l'électrocardiographie et l'électromyographie dans un boîtier sans ceinture qui améliore le confort des patientes tout en satisfaisant aux mandats de documentation. L'acquisition de Sonio par Samsung pour 92,4 millions USD met en évidence la prime accordée aux analyses liées à l'échographie qui complètent les flux de travail de cardiotocographie. Ces intégrations offrent des propositions de valeur globales sur le marché des dispositifs de surveillance intrapartum qui transcendent les cycles de remplacement du matériel. Les ventes unitaires d'électrodes augmentent néanmoins régulièrement car chaque moniteur nécessite encore des transducteurs jetables ou réutilisables, préservant un important flux de revenus de consommables.

Les moniteurs de deuxième génération intègrent la connectivité cloud et l'aide à la décision, faisant évoluer les critères d'achat des spécifications matérielles vers les feuilles de route logicielles. Le moniteur fœtal F3 d'EDAN offre des analyses de cardiotocographie embarquées, allégeant la charge d'interprétation pour le personnel junior. Les fournisseurs explorant des mises à jour d'algorithmes par abonnement peuvent lisser les revenus tandis que les hôpitaux accèdent à des classifications en amélioration continue sans renouvellement en capital. La convergence qui en résulte repositionne les moniteurs comme des plateformes logicielles soutenues par des électrodes consommables, assurant une traction durable sur le marché des dispositifs de surveillance intrapartum.

Par méthode de surveillance : les plateformes externes maintiennent un double leadership

Les systèmes non invasifs ont capté 69,22 % des revenus de 2025 et sont prévus pour un CAGR de 6,96 %, maintenant un double leadership en taille et en croissance. L'échographie Doppler externe et les tocodynamomètres dominent les soins obstétricaux de routine car ils évitent la dilatation cervicale et le risque d'infection. La taille du marché des dispositifs de surveillance intrapartum progresse davantage à mesure que les nouveaux patchs relaient les signaux via Bluetooth, permettant aux mères de se déplacer ou d'utiliser des ballons d'accouchement sans réajustement des sangles. Les électrodes de cuir chevelu internes et les cathéters de pression intra-utérine restent l'étalon-or de précision lorsque l'obésité, la malprésentation ou le bruit du signal entravent les lectures externes. Des essais récents montrent que la cardiotocographie interne n'augmente ni l'incidence des césariennes ni les résultats néonatals défavorables par rapport à la surveillance externe, élargissant potentiellement les indications cliniques. Cependant, la nécessité d'une rupture des membranes limite l'utilisation.

La télémétrie hybride offre un double avantage : des signaux de haute fidélité et la mobilité. Les résultats de l'Université d'Helsinki sur l'enregistrement simultané du pouls maternel confirment que le filtrage des artefacts prévient l'encéphalopathie néonatale, accélérant l'adoption de solutions multiparamètres. Les plateformes externes évoluent donc pour inclure des canaux d'électrocardiographie maternelle qui soustraient automatiquement la diaphonie, renforçant la dominance non invasive sur le marché des dispositifs de surveillance intrapartum.

Par portabilité : les unités sans fil remodèlent l'économie du déploiement

Les consoles fixes ont fourni 71,40 % des revenus de 2025 mais font face à une décélération de leur part à mesure que les dispositifs portables croissent à un CAGR de 7,05 %. Les centres de commandement hospitaliers privilégient les racks fixes alimentant des visualiseurs centraux et des liens vers les dossiers médicaux électroniques. Pourtant, les interventions en milieu rural, les transferts en ambulance et la capacité de pointe après la fermeture d'unités stimulent les achats mobiles. L'iCTG de Melody International, utilisable sur batterie interne et réseaux mobiles, montre comment la portabilité sert les établissements manquant d'alimentation électrique stable.

Les protocoles pandémiques qui séparaient les cohortes infectées et non infectées ont souligné l'avantage de déplacer les moniteurs plutôt que les patientes. Les patchs sans fil comme Novii brouillent les frontières des catégories, offrant des lectures de qualité fixe tout en libérant les femmes du chevet. Les équipes d'achat évaluent désormais la fiabilité du réseau, l'autonomie de la batterie et la cybersécurité lors de l'évaluation des propositions portables — et leurs décisions établissent un nouveau rythme concurrentiel sur le marché des dispositifs de surveillance intrapartum.

Par utilisateur final : les cliniques spécialisées captent le dividende d'agilité

Les hôpitaux représentent encore 64,95 % des dépenses de 2025 car ils gèrent les accouchements à haut risque et disposent d'une anesthésie et d'un soutien chirurgical. Pourtant, les cliniques spécialisées enregistrent un CAGR de 6,74 % jusqu'en 2031 à mesure que la décentralisation et le remboursement basé sur la valeur récompensent les expériences d'accouchement personnalisées. Les cliniques se différencient par des ratios infirmière-patient plus faibles, des équipements d'hydrothérapie et une cardiotocographie sans fil permettant la compatibilité avec l'accouchement dans l'eau. Les études de satisfaction australiennes placent la surveillance sans fil en tête des listes de préférences des patientes, notant un sentiment d'autonomisation et une anxiété réduite.

Les segments d'accouchement à domicile et les plateformes de téléconsultation élargissent le segment « autres », en s'appuyant sur des dispositifs grand public autorisés par la FDA tels que Masimo Stork pour la surveillance post-sortie. À mesure que ces canaux mûrissent, ils grignotent collectivement la primauté des hôpitaux et diversifient les schémas d'approvisionnement sur le marché des dispositifs de surveillance intrapartum.

Analyse géographique

La part de 41,85 % de l'Amérique du Nord découle de normes strictes et de dépenses de santé élevées par habitant. Les prochaines règles du Centre des services Medicare et Medicaid imposent un accès universel aux moniteurs fœtaux, et les admissions en unités de soins intensifs néonatals approchant 10 % des naissances intensifient la sophistication de la surveillance. Pourtant, 2024 a vu plusieurs fermetures d'unités obstétricales rurales et une hausse des primes de responsabilité civile médicale, poussant les systèmes de santé à piloter des centres de cardiotocographie à distance qui étendent la surveillance sans spécialistes sur site. Les partenariats entre fournisseurs, tels que la collaboration de Philips avec des plans de santé de Géorgie pour des programmes maternels à distance, illustrent comment le marché des dispositifs de surveillance intrapartum s'adapte aux déficits de main-d'œuvre.

L'Asie-Pacifique revendique la couronne de la vitesse avec un CAGR de 7,18 %, portée par des initiatives de réduction de la mortalité maternelle et des booms de construction d'hôpitaux urbains. Les gouvernements subventionnent des pilotes de santé numérique qui équipent les maternités de district de cardiotocographie Bluetooth reliée à des tableaux de bord cloud dans les centres tertiaires. Au Japon et en Corée du Sud, les pilotes d'interprétation par intelligence artificielle accélèrent la prise de décision, tandis que les économies émergentes privilégient le déploiement de dispositifs de base parallèlement à la formation des sages-femmes. Les subventions de soins intégrés de la Banque asiatique de développement financent des réseaux de télémétrie hybrides maternels et de maladies non transmissibles, amplifiant davantage la demande.

L'Europe se trouve dans une position réglementaire favorable : l'harmonisation du règlement européen sur les dispositifs médicaux simplifie les certifications transfrontalières, et les structures de remboursement établies couvrent l'utilisation avancée de la cardiotocographie. Les hôpitaux français utilisant Masimo SafetyNet pour la sortie précoce des nouveau-nés prématurés témoignent de la volonté d'investir dans la télésurveillance lorsque le rapport coût-bénéfice est favorable. Le Moyen-Orient, l'Afrique et l'Amérique du Sud restent des marchés naissants mais prometteurs. La perspective de santé numérique de l'Afrique subsaharienne positionne la cardiotocographie mobile comme une technologie de rupture dans les régions manquant d'infrastructure fixe.

Paysage concurrentiel

Le marché des dispositifs de surveillance intrapartum présente une fragmentation modérée. GE Healthcare, Philips et Medtronic ancrent le domaine avec des portefeuilles diversifiés et des bases installées importantes. Leur stratégie pivote sur l'intégration de modules d'intelligence artificielle qui convertissent les tracés continus en catégories de risque, une démarche illustrée par le laboratoire d'innovation en intelligence artificielle de GE qui signale automatiquement les décélérations. L'acquisition de Sonio par Samsung pour 92,4 millions USD illustre l'expansion verticale dans les logiciels qui enrichissent les écosystèmes matériels. Les entreprises de niveau intermédiaire telles qu'Edan exploitent des moniteurs compétitifs en termes de coûts, associés à un micrologiciel analytique, pour les acheteurs axés sur la valeur.

Les concurrents occupant des espaces blancs poursuivent des architectures cybersécurisées. Plusieurs communications de sécurité de la FDA sur les vulnérabilités des moniteurs de patients ont stimulé la demande de dispositifs dotés d'un démarrage sécurisé, d'un micrologiciel chiffré et de piles Wi-Fi authentifiées. Les fournisseurs disposant d'un logiciel certifié IEC 81001-5-1 se différencient par la confiance. Les spécialistes du portable, notamment Melody International, ciblent les organisations non gouvernementales et les ministères de la santé ruraux avec des kits alimentés par batterie dont le prix est bien inférieur à celui des stations centrales. Pendant ce temps, les start-ups spécialisées en intelligence artificielle concèdent sous licence des moteurs de classification qui s'adaptent aux fichiers de cardiotocographie existants, créant des modèles de revenus récurrents.

Les partenariats définissent l'activité de 2025 : Medtronic s'est allié à Philips pour fusionner l'oxymétrie de pouls Nellcor dans les moniteurs Philips, accélérant les tableaux de bord intégrés fœtaux-maternels. GE s'est associé à Raydiant Oximetry pour des capteurs optiques d'oxygénation fœtale, anticipant l'acceptation réglementaire des indices intrapartum multiparamètres. Ces collaborations illustrent la convergence, où des dispositifs multimodaux riches en données ancrent le contrôle à long terme de la plateforme sur le marché des dispositifs de surveillance intrapartum.

Leaders du secteur des dispositifs de surveillance intrapartum

Cardinal Health

GE Healthcare

Koninklijke Philips N.V.

MindChild Medical

The Cooper Companies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Medtronic et Philips ont convenu d'intégrer l'oxymétrie de pouls Nellcor et la capnographie Microstream dans les moniteurs de chevet Philips, élargissant la couverture des paramètres fœtaux-maternels.

- Mai 2025 : GE Healthcare s'est associé à Raydiant Oximetry pour co-développer des solutions intégrées d'oxymétrie fœtale visant à améliorer la prise de décision intrapartum.

- Mai 2025 : Melody International a dévoilé sa plateforme iCTG indépendante de la batterie et Melody i lors d'un salon de la transformation numérique, ciblant les milieux obstétricaux ruraux et d'urgence.

- Mars 2025 : La FDA a délivré une autorisation 510(k) pour le logiciel d'analyse de cardiotocographie de Huntleigh, ajoutant une reconnaissance automatisée des formes à ses moniteurs fœtaux.

Portée du rapport mondial sur le marché des dispositifs de surveillance intrapartum

Selon la portée du rapport, la surveillance intrapartum désigne la surveillance continue durant le travail. Le marché est calculé en prenant en compte les moniteurs et les électrodes de dépistage utilisés pour les soins intrapartum.

| Électrodes | Cathéters de pression intra-utérine |

| Électrodes de cuir chevelu fœtal | |

| Transducteurs de contraction utérine | |

| Transducteurs de fréquence cardiaque fœtale | |

| Moniteurs |

| Invasive |

| Non invasive |

| Fixe |

| Portable |

| Hôpitaux |

| Cliniques spécialisées |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Électrodes | Cathéters de pression intra-utérine |

| Électrodes de cuir chevelu fœtal | ||

| Transducteurs de contraction utérine | ||

| Transducteurs de fréquence cardiaque fœtale | ||

| Moniteurs | ||

| Par méthode de surveillance | Invasive | |

| Non invasive | ||

| Par portabilité | Fixe | |

| Portable | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des dispositifs de surveillance intrapartum en 2026 ?

La taille du marché des dispositifs de surveillance intrapartum s'élève à 2,61 milliards USD en 2026.

Quel CAGR est prévu pour les dispositifs de surveillance intrapartum jusqu'en 2031 ?

Les revenus devraient augmenter à un CAGR de 6,38 % jusqu'en 2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les moniteurs mènent la croissance avec un CAGR de 6,89 % grâce aux analyses intégrées d'intelligence artificielle.

Pourquoi les méthodes de surveillance non invasives sont-elles préférées ?

Elles captent 69,22 % des revenus de 2025 car elles maximisent la mobilité et le confort maternels tout en répondant aux normes de précision clinique.

Quelle région affichera le taux de croissance le plus élevé ?

L'Asie-Pacifique est projetée pour un CAGR de 7,18 % à mesure que les gouvernements développent l'infrastructure numérique de santé maternelle.

Comment les outils d'intelligence artificielle transforment-ils la surveillance fœtale ?

Les moteurs d'apprentissage profond interprètent désormais automatiquement les tracés de cardiotocographie avec une précision allant jusqu'à 97,9 %, réduisant la charge de travail des cliniciens et améliorant les capacités d'alerte précoce.

Dernière mise à jour de la page le: