Taille et part de marché des stents intracrâniens

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

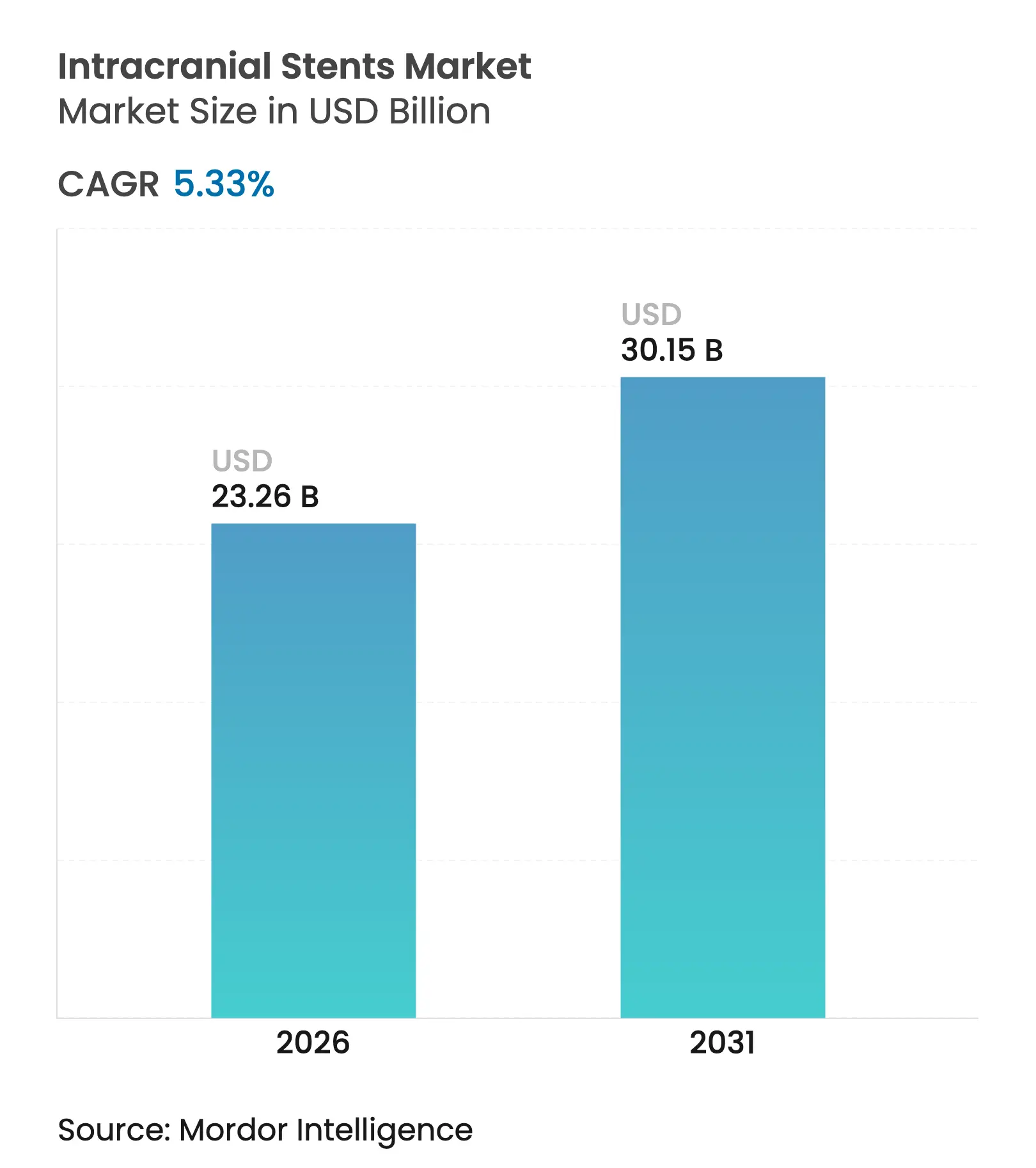

| Taille du Marché (2026) | 23.26 Milliards de dollars |

| Taille du Marché (2031) | 30.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des stents intracrâniens par Mordor Intelligence

La taille du marché des stents intracrâniens devrait passer de 22,08 milliards USD en 2025 à 23,26 milliards USD en 2026 et devrait atteindre 30,15 milliards USD d'ici 2031, à un CAGR de 5,33 % sur la période 2026-2031. Cette croissance est portée par le vieillissement de la population, les progrès constants de la technologie de dérivation de flux et l'élargissement des remboursements, qui élargissent collectivement l'éligibilité aux soins neurovasculaires mini-invasifs.[1]Melika Amoukhteh, « Dérivateurs de flux dans le traitement des anévrismes disséquants intracrâniens », Journal of NeuroInterventional Surgery, jnis.bmj.comLes avancées en matière de dérivateurs de flux permettent désormais aux médecins de traiter des anévrismes autrefois jugés inopérables tout en réduisant les étapes procédurales, une évolution qui remodèle la pratique quotidienne. Le guidage par intelligence artificielle, la familiarisation croissante avec les stents auto-expansibles et les innovations en matière de revêtements améliorent encore les taux de succès et réduisent les profils de complications. Parallèlement, les accréditations des centres de traitement des AVC et la migration vers les soins ambulatoires orientent le marché vers une croissance optimisée en capacité et axée sur la technologie, notamment en Asie-Pacifique où les projets d'infrastructure s'accélèrent.

Points clés du rapport

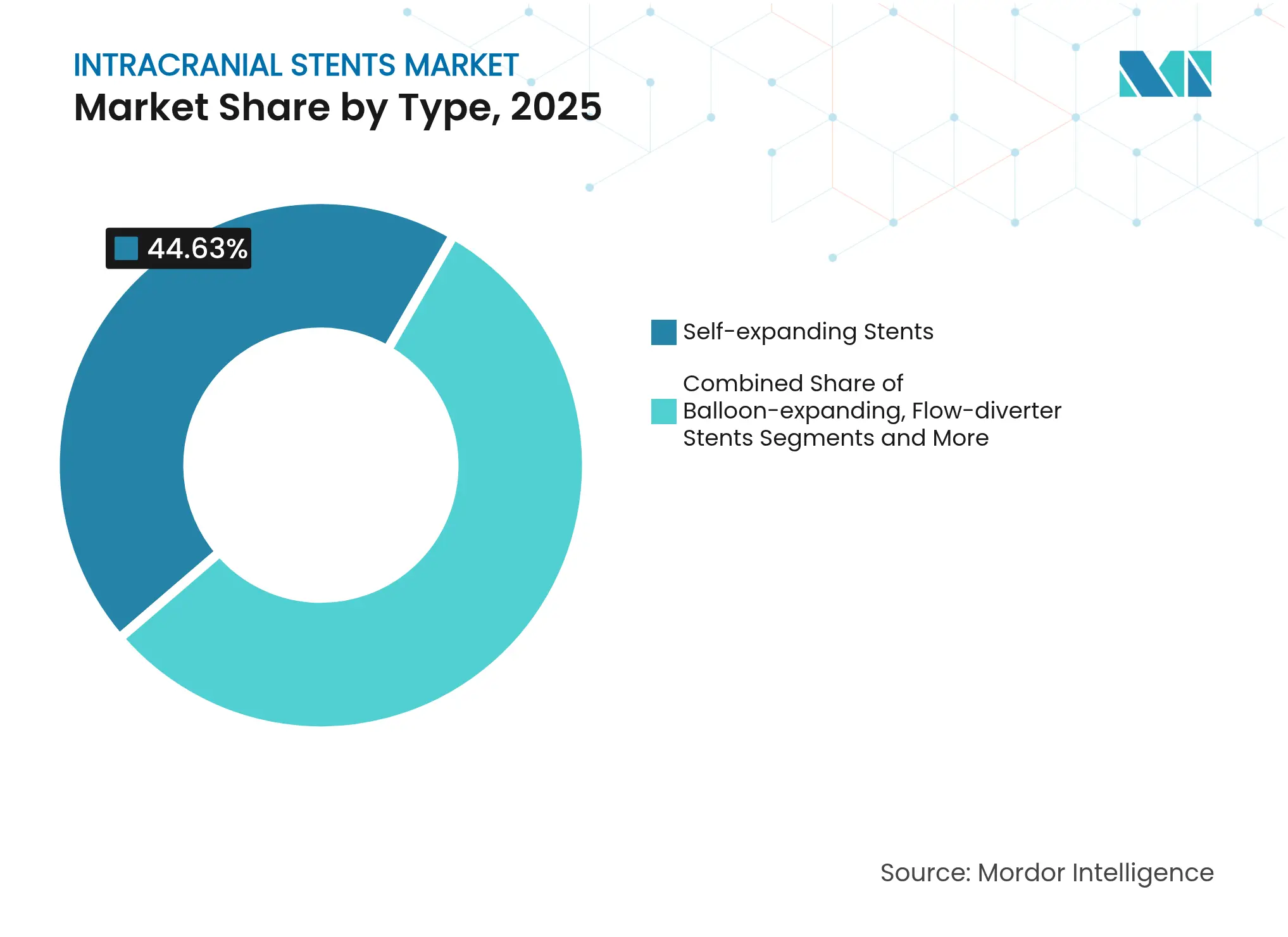

- Par type de produit, les dispositifs auto-expansibles ont dominé avec 44,63 % de la part de marché des stents intracrâniens en 2025, tandis que les systèmes de dérivation de flux devraient progresser à un CAGR de 8,85 % jusqu'en 2031.

- Par matériau, le nitinol a représenté 58,64 % de la taille du marché des stents intracrâniens en 2025 ; les polymères biorésorbables et avancés progressent à un CAGR de 8,21 % jusqu'en 2031.

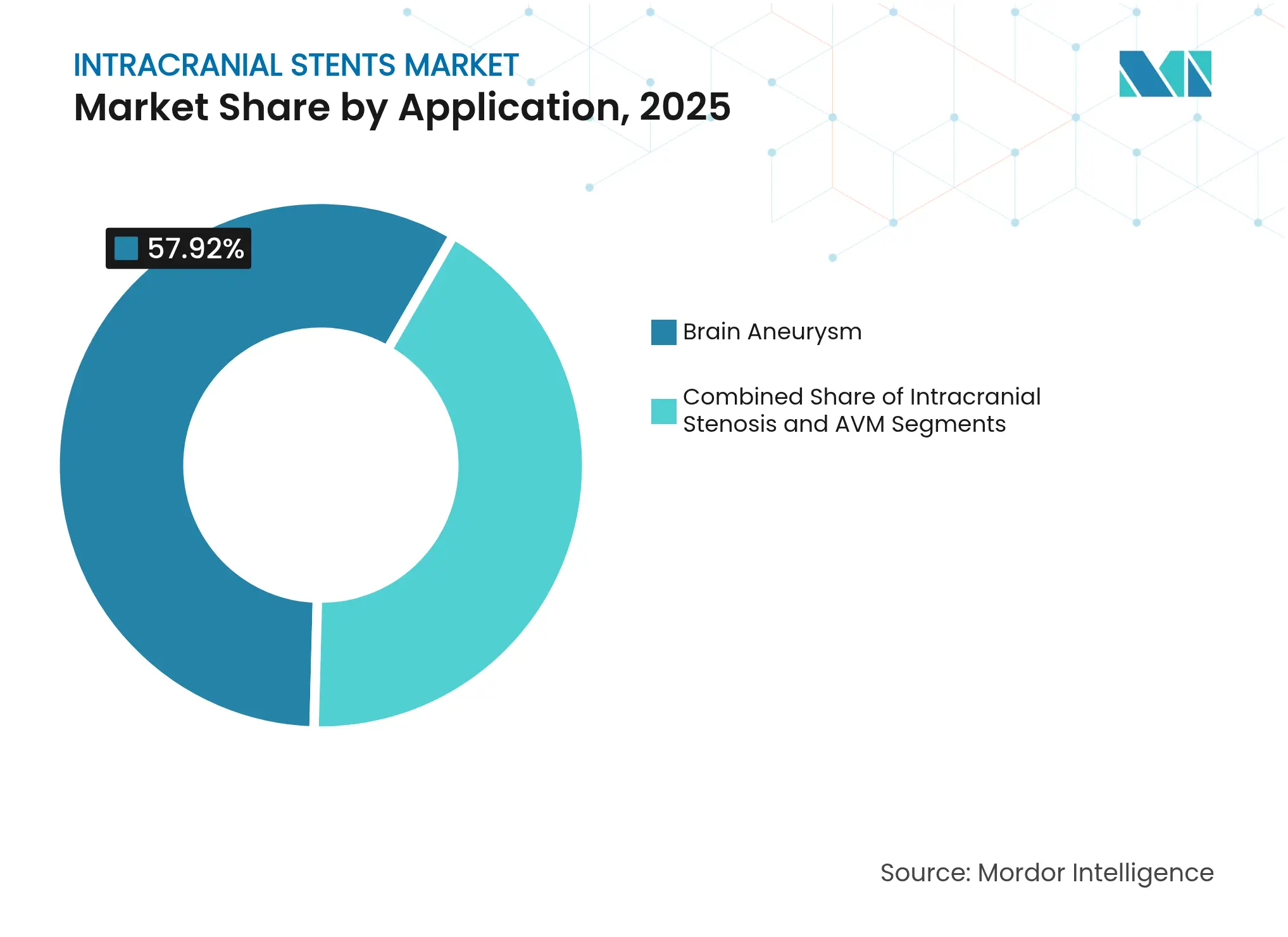

- Par application, le traitement des anévrismes cérébraux a représenté 57,92 % de la taille du marché des stents intracrâniens en 2025 et progresse à un CAGR de 6,62 %. Les malformations artério-veineuses constituent l'application à la croissance la plus rapide, avec un CAGR de 7,44 %.

- Par utilisateur final, les hôpitaux ont détenu 64,12 % des revenus en 2025, tandis que les centres de chirurgie ambulatoire affichent le CAGR prévisionnel le plus élevé, à 7,1 % jusqu'en 2031.

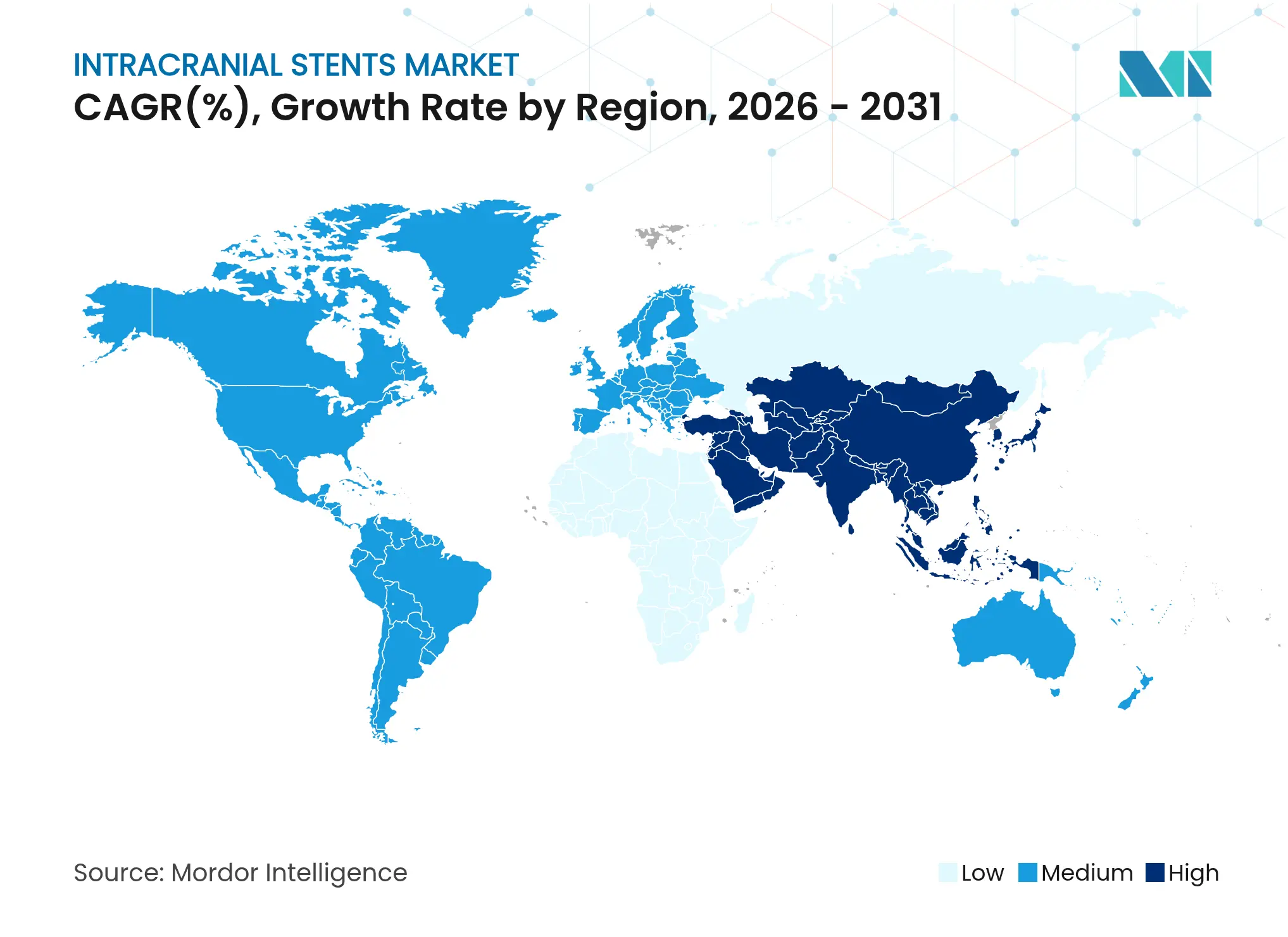

- Par géographie, l'Amérique du Nord a contrôlé 35,88 % des revenus en 2025, mais l'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 7,72 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des stents intracrâniens

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante de procédures intracrâniennes mini-invasives | +1.2% | Mondial ; adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Prévalence croissante des maladies cérébrovasculaires et vieillissement démographique | +0.9% | Mondial ; prononcé en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Amélioration des infrastructures de santé et élargissement de la couverture de remboursement | +0.8% | Cœur Asie-Pacifique ; débordement vers le MEA et l'Amérique latine | Moyen terme (2-4 ans) |

| Avancement technologique et innovation produit | +1.1% | Mondial ; focus R&D en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Sensibilisation croissante et diagnostic précoce des troubles neurovasculaires | +0.6% | Mondial ; plus rapide dans les marchés émergents | Long terme (≥ 4 ans) |

| Planification neuro-interventionnelle guidée par l'IA améliorant l'éligibilité au traitement | +0.7% | Amérique du Nord et UE ; expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de procédures intracrâniennes mini-invasives

Les approches par accès radial dominent désormais les modules de formation actuels, car elles réduisent les taux de complications vasculaires et raccourcissent les temps de récupération sans compromettre la sécurité procédurale. Les stents dérivateurs de flux illustrent ce changement en remplaçant l'embolisation multi-étapes par spirales par un déploiement à dispositif unique, réduisant le temps de cathétérisme et l'exposition aux rayonnements. La certification des centres de traitement des AVC capables de thrombectomie aux États-Unis consolide une utilisation standardisée, et le modèle de sortie le jour même dans les centres de chirurgie ambulatoire s'aligne parfaitement avec les initiatives de paiement basé sur la valeur.

Prévalence croissante des maladies cérébrovasculaires et vieillissement démographique

Le vieillissement de la population augmente l'incidence de base des anévrismes et de la sténose intracrânienne, élargissant le bassin mondial de candidats au stenting frontiersin.org. Les outils d'imagerie par IA détectent désormais plus tôt les anévrismes silencieux, tandis que les taux d'occlusion à cinq ans de 96 % pour les dérivateurs de flux confirment des performances durables et renforcent des recommandations plus larges jnis.bmj.com. En Chine, 25 438 patients ont été enrôlés pour la prise en charge des anévrismes non rompus, dont 73,6 % traités par voie endovasculaire, illustrant une demande latente considérable.[2]Kaige Zheng, « Essai clinique chinois pour le traitement des anévrismes intracrâniens non rompus », Chinese Neurosurgical Journal, springeropen.com

Amélioration des infrastructures de santé et élargissement de la couverture de remboursement

Le développement de centres de traitement des AVC en Inde, en Chine et en Indonésie accroît la capacité des laboratoires de cathétérisme, tandis que les programmes de fellowship aux États-Unis et en Europe continuent de former des spécialistes, réduisant les écarts historiques vumc.org. Les payeurs au Japon et en Corée du Sud ont élargi le remboursement du stenting carotidien et intracrânien, réduisant directement les coûts à la charge des patients et encourageant une intervention plus précoce. Les plateformes de planification de cas assistées par IA raccourcissent les courbes d'apprentissage, permettant aux centres à volume intermédiaire d'obtenir des résultats comparables à ceux des établissements de référence.

Avancement technologique et innovation produit

Les revêtements en polymère hydrophile réduisent les taux d'événements thromboemboliques à 4,7 %, renforçant la confiance des médecins dans la sécurité des dérivateurs de flux jnis.bmj.com. Les conceptions biorésorbables visent à assurer un échafaudage aigu mais à disparaître une fois la cicatrisation terminée, ce qui pourrait éliminer les risques inflammatoires chroniques liés aux métaux permanents. Les dispositifs de quatrième génération tels que Pipeline Vantage atteignent 100 % de succès de déploiement et 81,7 % d'occlusion à six mois, soulignant les gains itératifs en matière de déployabilité et d'apposition pariétale.[3]Hal Rice, « Étude Vanguard : résultats à 6 mois du dérivateur de flux Pipeline Vantage », Journal of NeuroInterventional Surgery, jnis.bmj.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pénurie de neuro-interventionnistes hautement qualifiés | -0.8% | Mondial ; plus aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Risque de resténose intrastent et de thrombose post-procédurale | -0.5% | Mondial ; plus élevé dans les cas complexes | Moyen terme (2-4 ans) |

| Pressions de maîtrise des coûts dans les systèmes de santé publics émergents | -0.6% | Asie-Pacifique, MEA, Amérique latine | Moyen terme (2-4 ans) |

| Preuves cliniques à long terme limitées pour les conceptions biorésorbables de nouvelle génération | -0.4% | Mondial ; segment premium | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de neuro-interventionnistes hautement qualifiés

Les exigences de formation de 250 cas cumulés, dont 25 poses de stents, ralentissent l'expansion des effectifs et laissent de nombreux hôpitaux secondaires en sous-effectif. Les centres à fort volume tels que Penn Medicine traitent plus de 2 000 interventions par an, mais les talents restent concentrés dans les centres urbains, entraînant des disparités d'accès pour les marchés ruraux ou frontaliers. Le guidage par IA pourrait atténuer les lacunes de compétences, mais de grands essais randomisés et l'examen réglementaire sont encore en attente.

Risque de resténose intrastent et de thrombose post-procédurale

La sténose intrastent apparaît dans 53,6 % des cas de pipeline, notamment chez les patients plus jeunes et lors de procédures plus longues. Les plateformes à élution médicamenteuse et l'angioplastie par ballonnet de coupe réduisent les taux de resténose, mais augmentent le coût des dispositifs et le temps procédural, ce qui peut peser sur les remboursements. L'adhérence constante à la double thérapie antiplaquettaire constitue également un défi dans les contextes à ressources limitées, augmentant les risques de réadmission.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les dérivateurs de flux portent le leadership en matière d'innovation

La taille du marché des stents intracrâniens pour les dérivateurs de flux devrait s'étendre à un CAGR de 8,85 % entre 2026 et 2031, reflétant la forte préférence des médecins pour l'occlusion des anévrismes à dispositif unique et la réduction de la charge de retraitement. Les dispositifs auto-expansibles contrôlent néanmoins 44,63 % du volume 2025 grâce à leur large liste d'indications et à la familiarité des opérateurs.

Les dérivateurs de flux de quatrième génération tels que Pipeline Vantage atteignent désormais 81,7 % d'occlusion à six mois, tandis que les revêtements hydrophiles ont réduit les complications thromboemboliques à 4,7 %, réduisant l'écart de sécurité avec les spirales. Les modèles expansibles par ballonnet conservent des rôles de niche dans les cas pédiatriques tortueux où un placement précis est critique, et les spirales assistées par stent continuent de servir de pont pour les opérateurs en transition vers la dérivation de flux complète.

Par matériau : les polymères biorésorbables défient les implants permanents

Les dispositifs à base de nitinol ont représenté 58,64 % de la part de marché des stents intracrâniens en 2025, bénéficiant de la fiabilité de la mémoire de forme et de longs antécédents cliniques. Pourtant, les alternatives en polymère et biorésorbables progressent à un CAGR de 8,21 % alors que les chirurgiens cherchent à éviter le métal à vie chez les patients jeunes ou à faible risque.

Les matériaux résorbables à base de fer font l'objet d'une optimisation du taux de corrosion, tandis que les échafaudages en polydioxanone issus d'essais cardiovasculaires apportent la preuve d'un soutien de deux mois avant une dissolution sûre. Le cobalt-chrome reste privilégié pour la visualisation dans les reconstructions complexes. Ce changement de matériau soulève de nouvelles questions d'approvisionnement pour les prestataires qui évaluent le coût initial par rapport à l'atténuation des risques à long terme.

Par application : les malformations artério-veineuses émergent comme frontière de croissance

Les cas d'anévrismes cérébraux représentent la majeure partie des revenus actuels, soit 57,92 % en 2025, soutenus par un taux d'occlusion à cinq ans de 96 % avec les dérivateurs de flux modernes. Cependant, la thérapie des malformations artério-veineuses progresse à un CAGR de 7,44 %, portée par des agents emboliques liquides qui perdent totalement leur radiopacité en 12 mois, améliorant l'imagerie de suivi.

Les procédures de sténose intracrânienne utilisent désormais des stents à élution médicamenteuse, réduisant la resténose à un an de 23 % par rapport aux stents nus, un gain qui renforce l'acceptation des payeurs pour une intervention précoce. L'extension des indications aux anévrismes disséquants, où le succès fonctionnel dépasse 89 %, souligne la diversification en cours.

Par utilisateur final : les centres ambulatoires capitalisent sur l'efficacité procédurale

Les hôpitaux dominent toujours les revenus en raison des programmes de traitement des AVC à haute acuité, mais les centres ambulatoires progressent à un CAGR de 7,1 % grâce à l'accès radial qui permet une sortie le jour même, en adéquation avec le regroupement des paiements des payeurs. La taille du marché des stents intracrâniens pour les sites ambulatoires devrait approximativement doubler d'ici 2031, soutenue par des superpositions d'IA qui fournissent un retour immédiat aux interventionnistes moins expérimentés.

Les cliniques de neurologie servent de nœuds d'orientation, triant les cas par téléconsultation pour optimiser la planification des laboratoires de cathétérisme et l'imagerie de suivi, maintenant ainsi la qualité de la continuité des soins avec des exigences en capital inférieures à celles des hôpitaux tertiaires.

Analyse géographique

L'Amérique du Nord a dominé le marché des stents intracrâniens en 2025 avec 35,88 % des revenus, ancrée par des réseaux complets de centres de traitement des AVC, un remboursement favorable et un solide vivier de fellowship qui fournit des opérateurs qualifiés. Les fabricants de dispositifs pilotent souvent les revêtements de nouvelle génération et les logiciels d'IA dans les centres américains ou canadiens avant le déploiement mondial, accélérant les cycles d'adoption domestique.

L'Europe maintient une croissance régulière grâce à l'harmonisation réglementaire et aux essais cliniques transfrontaliers tels que l'étude COATING, qui évalue les dérivateurs de flux à revêtement polymère dans plusieurs pays. Les systèmes de santé nationaux en Allemagne, en France et dans la région nordique ont également mis à jour leurs recommandations sur les AVC pour inclure la dérivation de flux pour les anévrismes complexes, sécurisant le remboursement plus rapidement que les classes de dispositifs précédentes.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 7,72 %, portée par les investissements publics dans les centres de traitement des AVC et une large population d'anévrismes non traités. L'essai clinique chinois pour le traitement des anévrismes intracrâniens non rompus illustre l'ampleur de la demande, avec plus de 25 000 patients enrôlés et un taux de traitement endovasculaire supérieur à 70 %. L'Inde et l'Indonésie suivent avec des engagements de capacité pour de nouveaux laboratoires de neuro-cathétérisme, tandis que le Japon et la Corée du Sud servent d'adopteurs précoces des stents à revêtement polymère grâce à la clarté du remboursement national.

Le Moyen-Orient et l'Afrique se trouvent à un stade d'adoption plus précoce, mais bénéficient des initiatives de cités médicales en Arabie Saoudite et aux Émirats arabes unis qui importent des équipements d'imagerie haut de gamme et des partenariats de formation. L'Amérique du Sud présente une dynamique à deux vitesses : le Brésil et la Colombie progressent rapidement sous l'impulsion des segments d'assurance privée, tandis que les économies plus petites accusent un retard en raison des contraintes budgétaires.

Paysage concurrentiel

Le marché des stents intracrâniens reste modérément consolidé, avec une poignée de grandes entreprises de technologie médicale mondiale qui s'appuient sur des acquisitions et des alliances de distribution pour élargir leurs portefeuilles. L'accord exclusif de Medtronic avec Contego Medical pour la plateforme Neuroguard IEP 3-en-1 intègre stent, ballonnet et protection embolique, illustrant une tendance vers les dispositifs multifonctions. L'acquisition par Boston Scientific de Silk Road Medical pour 1,16 milliard USD a renforcé sa gamme de prévention des AVC avec un accent sur l'accès transcarotidien mini-invasif.

L'acquisition par Teleflex de la division vasculaire de BIOTRONIK pour 760 millions EUR ajoute des capacités à élution médicamenteuse et une propriété intellectuelle sur les échafaudages biorésorbables, renforçant le virage vers les implants revêtus et résorbables. Pendant ce temps, le rebranding de MicroVention en Terumo Neuro signale un engagement neurovasculaire plus profond, incluant la certification FDA d'un stent d'assistance aux spirales entièrement visible qui améliore la visualisation procédurale.

La différenciation se concentre désormais sur la science des revêtements, les flux de travail assistés par IA et l'innovation des matériaux. Les programmes d'accès anticipé pour les dérivateurs de flux à revêtement polymère hydrophile montrent des baisses marquées de l'activation plaquettaire, tandis que les logiciels de suivi de cathéter en temps réel sont regroupés avec le matériel pour créer un verrouillage d'écosystème. Des opportunités d'espace blanc subsistent dans les régions émergentes où des kits de déploiement simplifiés et des outils de tutorat à distance peuvent compenser la faible densité de spécialistes.

Leaders du secteur des stents intracrâniens

Stryker Corporation

Terumo Corporation

Balt Group

Acandis GmbH

MicroPort Scientific

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Teleflex acquiert l'activité d'intervention vasculaire de BIOTRONIK pour 760 millions EUR (820 millions USD), ajoutant des stents à élution médicamenteuse et des technologies d'échafaudage.

- Juin 2024 : MicroVention (Terumo Neuro) lance le dispositif de support intraluminal LVIS EVO aux États-Unis, premier stent intracrânien d'assistance aux spirales entièrement visible approuvé sur le marché domestique.

- Juin 2024 : Boston Scientific finalise l'acquisition de Silk Road Medical pour 1,16 milliard USD, élargissant ses offres de prévention des AVC par voie transcarotidienne

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché des stents intracrâniens comme la valeur des ventes mondiales d'échafaudages endoluminaux implantables, conçus spécifiquement pour un usage neurovasculaire, comprenant les systèmes auto-expansibles, expansibles par ballonnet, déviateurs de flux et d'assistance à la pose de coils, utilisés pour traiter la sténose intracrânienne, l'anévrisme cérébral et la malformation artérioveineuse. Selon Mordor Intelligence, le marché devrait atteindre 22,08 milliards USD en 2025.

Exclusions du périmètre : Les dispositifs conçus pour l'anatomie coronarienne, périphérique, gastro-intestinale ou urologique, ainsi que les coils d'embolisation autonomes, sont hors périmètre.

Aperçu de la segmentation

- Par type

- Stents auto-expansibles

- Stents expansibles par ballonnet

- Systèmes d'embolisation par spirales assistée par stent

- Stents dérivateurs de flux

- Par matériau

- Nitinol

- Cobalt-chrome

- Polymère / Biorésorbable

- Par application

- Sténose intracrânienne

- Anévrisme cérébral

- Malformation artério-veineuse (MAV)

- Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire

- Cliniques spécialisées en neurologie

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des neuroradiologues interventionnels, des responsables des achats dans des hôpitaux tertiaires et des distributeurs régionaux en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs retours ont permis de clarifier la dérive réelle des ASP, les usages hors indication émergents et les plafonds d'utilisation, que nous avons réintégrés dans les paramètres du modèle.

Recherche documentaire

Nous avons compilé les moteurs fondamentaux de la demande et les volumes de procédures à partir de jeux de données ouverts tels que les tableaux d'incidence des AVC de l'Observatoire mondial de la santé de l'OMS, les Statistiques de santé de l'OCDE, les registres de l'American Heart Association et de la Chinese Stroke Association, ainsi que les journaux d'approbation FDA 510(k)/PMA et EU MDR qui signalent l'étendue des produits commercialisés. Les informations au niveau des échanges commerciaux proviennent des données d'expédition du code SH 9021, de revues académiques sur les résultats des déviateurs de flux et de dépôts d'entreprises consultés via D&B Hoovers et Dow Jones Factiva. Ces sources sont données à titre illustratif ; de nombreuses autres sources publiques et propriétaires ont été examinées pour recouper les chiffres et les hypothèses.

Dimensionnement du marché et prévisions

Un modèle descendant part des volumes estimés de procédures neuro-interventionnelles, puis applique des taux de pénétration des stents et des ASP pondérés pour établir les valeurs de référence 2024 et 2025 ; des consolidations sélectives par fournisseur valident les totaux. Les variables clés comprennent la prévalence des AVC liée au vieillissement, les nouvelles installations de salles de cathétérisme, les approbations réglementaires par an, l'érosion moyenne des prix des dispositifs et l'expansion du remboursement. Une régression multivariée relie ces moteurs aux tendances historiques des revenus, tandis qu'une analyse de scénarios teste l'adoption à forte croissance des déviateurs de flux. Les lacunes de données sur les ASP au niveau national sont comblées par des fourchettes d'entretiens spécifiques à chaque région avant d'être normalisées en USD.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'une révision analytique à trois niveaux, de vérifications des écarts par rapport aux reçus douaniers et aux outils de suivi de la facturation hospitalière, et d'une reconfirmation auprès d'au moins deux experts lorsque les anomalies dépassent le seuil de tolérance. Les rapports sont actualisés annuellement ; les événements significatifs déclenchent des révisions intermédiaires, et une dernière vérification des données précède la livraison au client.

Pourquoi la référence de Mordor sur les stents intracrâniens est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent des paniers de dispositifs, des bases de prix et des cadences de mise à jour différents.

Les principaux facteurs d'écart comprennent l'étendue du périmètre, la composition géographique et le degré d'agressivité avec lequel la compression future des ASP est appliquée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 22,08 milliards USD (2025) | Mordor Intelligence | - |

| 2,90 milliards USD (2023) | Global Consultancy A | Liste de dispositifs plus restreinte ; exclut les hybrides déviateurs de flux ; ASP statiques |

| 0,44 milliard USD (2024) | Trade Journal B | Échantillon limité aux pays à revenus élevés ; repose sur l'extrapolation des ventes historiques |

| 3,22 milliards USD (2025) | Industry Association C | Axé sur les factures hospitalières ; omet les centres ambulatoires et les régions émergentes |

La comparaison montre qu'une fois des indications plus larges, une couverture régionale complète et des courbes de prix validées appliquées, les chiffres de Mordor fournissent une référence équilibrée et transparente que les décideurs peuvent relier à des moteurs vérifiables et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des stents intracrâniens et à quelle vitesse croît-il ?

Le marché est évalué à 23,26 milliards USD en 2026 et devrait atteindre 30,15 milliards USD d'ici 2031, progressant à un CAGR de 5,33 %.

Quelle catégorie de dispositifs connaît la croissance la plus rapide ?

Les systèmes de dérivation de flux affichent la croissance la plus élevée, à 8,85 % par an, car leur déploiement à dispositif unique simplifie le traitement des anévrismes complexes.

Pourquoi les centres de chirurgie ambulatoire gagnent-ils en importance pour les procédures neurovasculaires ?

Les techniques d'accès radial et les protocoles de sortie le jour même raccourcissent les temps de récupération, aidant les centres ambulatoires à croître à un CAGR de 7,1 % jusqu'en 2031.

Quelle région offre la plus forte opportunité de croissance ?

L'Asie-Pacifique est en tête avec un CAGR de 7,72 %, portée par de larges bassins de patients non traités et des investissements rapides dans les infrastructures de centres de traitement des AVC.

Quelles années ce rapport sur le marché des stents intracrâniens couvre-t-il ?

Le rapport couvre la taille historique du marché des stents intracrâniens pour les années : 2022, 2023, 2024 et 2025. Le rapport prévoit également la taille du marché des stents intracrâniens pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: