Taille et Part du Marché des Gate all Around FET

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

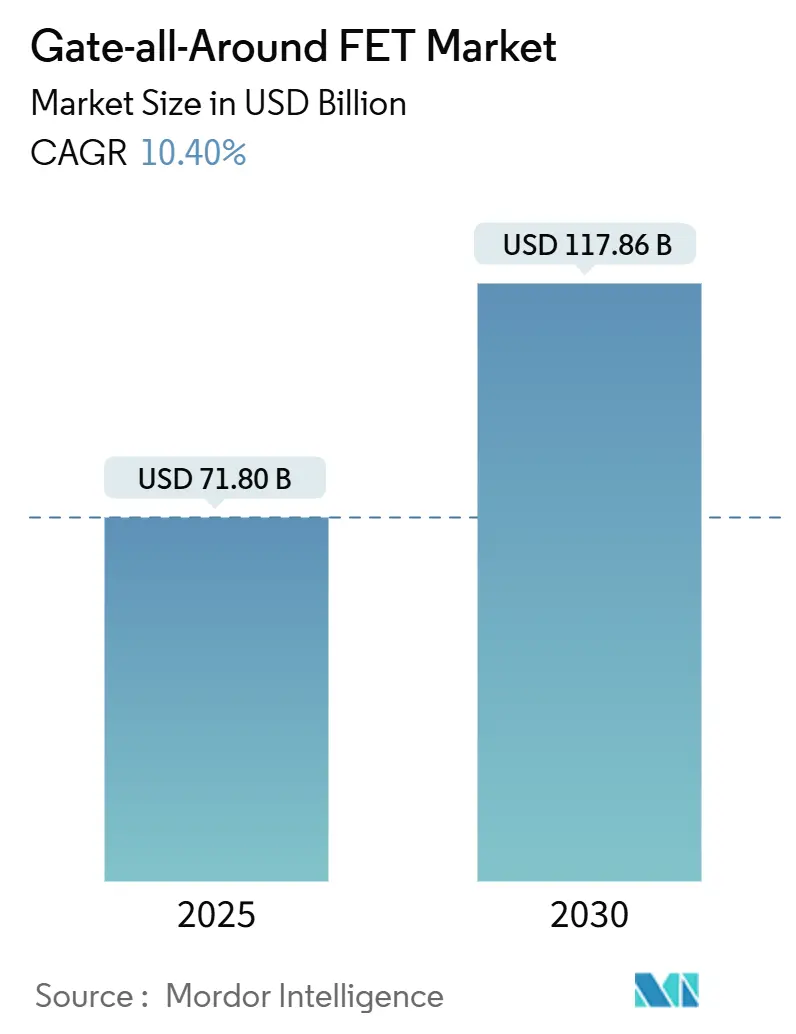

| Taille du Marché (2025) | 71.80 Milliards de dollars |

| Taille du Marché (2030) | 117.86 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Gate all Around FET par Mordor Intelligence

La taille du marché des Gate all Around FET (GAAFET) s'établit à 71,8 milliards USD en 2025 et devrait progresser jusqu'à 117,86 milliards USD d'ici 2030, reflétant un CAGR de 10,40 %. Cette tendance à la hausse est portée par le pivot du secteur des semi-conducteurs qui s'éloigne des architectures FinFET confrontées à des difficultés en dessous du nœud 3 nm, par le besoin immédiat de réduire la consommation d'énergie pour les charges de travail liées à l'intelligence artificielle et à la 5G, et par la capacité avérée des architectures Gate all Around à assurer un contrôle électrostatique plus précis aux dimensions atomiques. Les solides incitations gouvernementales en faveur de la fabrication avancée, l'adoption croissante des réseaux de distribution d'énergie côté arrière et l'intensification des activités de conception haute densité au sein des entreprises sans usine soutiennent davantage la dynamique du marché. L'intensité concurrentielle se concentre sur les gains de rendement, les courbes de coûts et l'activation rapide de la conception, et les premiers entrants captent des gains de conception précoces qui se traduisent par des engagements de volume à long terme.

Principaux Enseignements du Rapport

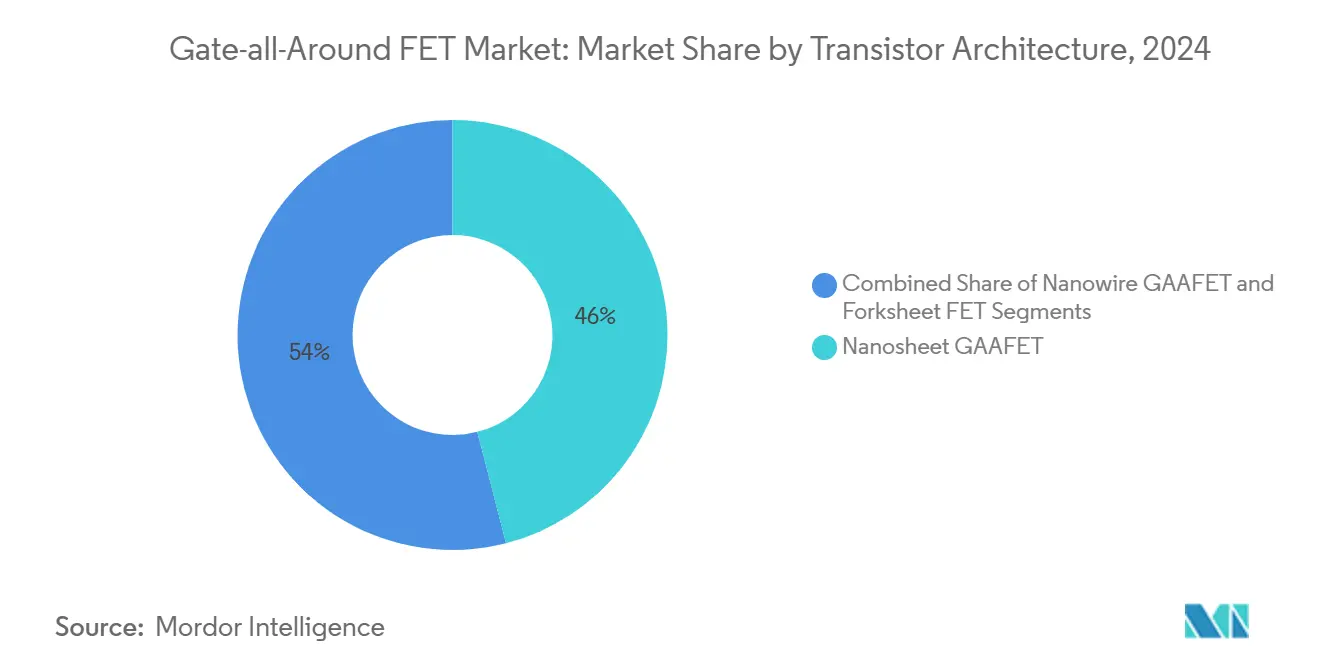

- Par architecture de transistor, les conceptions à nanofeuilles ont dominé avec une part de revenus de 46 % en 2024 sur le marché des Gate all Around FET ; les dispositifs à fourche devraient se développer à un CAGR de 11,34 % jusqu'en 2030.

- Par taille de plaquette, les substrats de 300 mm représentaient 63,62 % de la part du marché des Gate all Around FET en 2024, tout en enregistrant le CAGR projeté le plus élevé à 11,78 % sur la période de prévision.

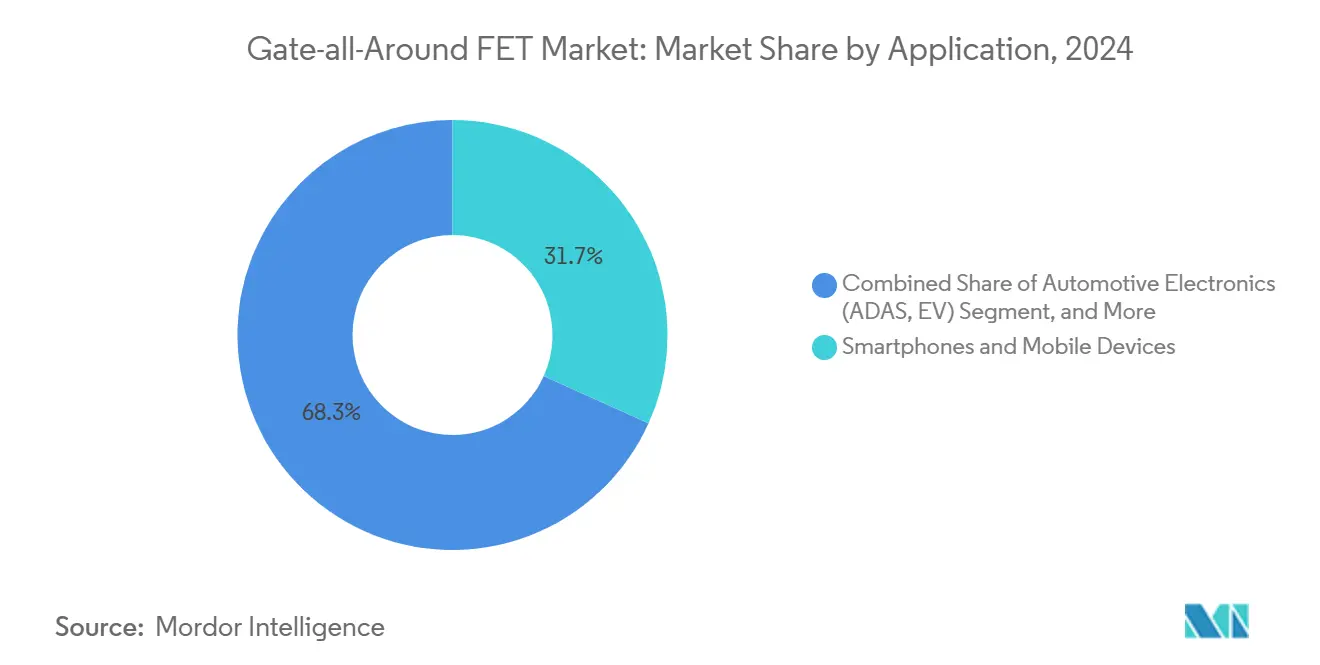

- Par application, les smartphones et appareils mobiles détenaient 31,73 % de la taille du marché des Gate all Around FET en 2024, tandis que l'électronique automobile progresse à un CAGR de 10,99 % jusqu'en 2030.

- Par utilisateur final, les fonderies contrôlaient 54,83 % des revenus en 2024 sur le marché des Gate all Around FET ; les concepteurs de circuits intégrés sans usine présentent la trajectoire de croissance la plus rapide avec un CAGR de 11,55 %.

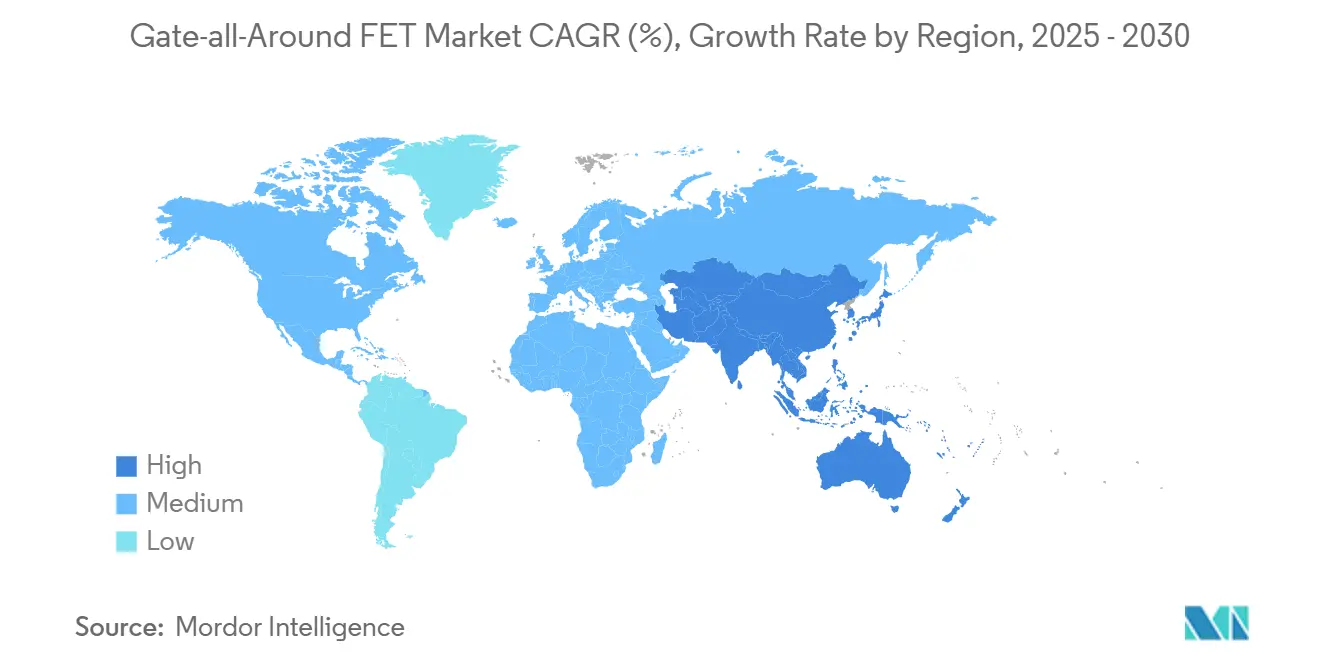

- Par géographie, l'Asie-Pacifique contrôlait 56,73 % des revenus en 2024 sur le marché des Gate all Around FET ; l'Asie-Pacifique présente la trajectoire de croissance la plus rapide avec un CAGR de 11,66 %.

Tendances et Perspectives du Marché Mondial des Gate all Around FET

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Limites de mise à l'échelle du FinFET en dessous de 3 nm | +2.8% | Mondial avec concentration des fonderies en APAC | Moyen terme (2 à 4 ans) |

| Demande croissante en IA et 5G pour des puces haute performance à faible consommation | +2.1% | Mondial, porté par l'Amérique du Nord et l'APAC | Court terme (≤ 2 ans) |

| Feuilles de route des fonderies s'engageant dans la production GAAFET | +1.9% | Cœur APAC avec extension vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Avantages de compatibilité avec les réseaux de distribution d'énergie côté arrière | +1.4% | Adoption précoce mondiale dans les nœuds avancés | Long terme (≥ 4 ans) |

| Intégration de matériaux de canal à haute mobilité | +1.2% | Centres de recherche APAC et européens | Long terme (≥ 4 ans) |

| Incitations gouvernementales pour les nœuds avancés | +1.0% | Amérique du Nord, Europe, APAC sélective | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les limites de mise à l'échelle du FinFET en dessous de 3 nm entraînent une transition architecturale

Les FinFET se heurtent à des limites électrostatiques fondamentales pour des largeurs de canal inférieures à 5 nm, ce qui entraîne des fuites et une variabilité inacceptables. Les structures Gate all Around restaurent le contrôle en enveloppant complètement le canal avec la grille et permettent ainsi de prolonger la loi de Moore au-delà du seuil de 3 nm.[1]L. Kim, "Optimisation du Procédé de Fabrication des GAAFET," Journal of Applied Physics, aip.org Les fonderies de premier plan ont investi plus de 50 milliards USD dans le développement des procédés Gate all Around pour capter cette transition inévitable. La R&D collective accélère les cycles d'apprentissage qui réduisent l'écart de performance entre les lignes pilotes et la fabrication en grand volume, et établit des règles de conception fiables pour l'adoption par l'écosystème. Le gain immédiat en termes de ratios puissance-performance résonne fortement auprès des concepteurs de puces mobiles et de centres de données qui se concurrencent sur des métriques de performance par watt. Ces facteurs élèvent les architectures Gate all Around du statut de curiosité de recherche à celui d'impératif commercial sur l'ensemble des nœuds avancés.

La demande croissante en IA et 5G amplifie les exigences de performance

Les moteurs d'inférence d'intelligence artificielle et les radios 5G exigent des transistors qui commutent plus rapidement à des tensions réduites. La couverture verticale de la grille réduit l'abaissement de la barrière induit par le drain et améliore la pente sous le seuil, permettant un fonctionnement en dessous de 0,7 V sans sacrifier la vitesse. Les dispositifs d'IA en périphérie tirent parti de cette marge pour délivrer des charges de travail soutenues dans des enveloppes thermiques compactes, tandis que les stations de base macro 5G déploient des amplificateurs de puissance activés par Gate all Around avec une capacité parasite plus faible pour une linéarité améliorée. Les fournisseurs de GPU valident l'amélioration des performances en gravant les cœurs de nouvelle génération exclusivement sur des nœuds Gate all Around. Ces sockets à grand volume accélèrent les démarrages de plaquettes, réduisent le coût par transistor et renforcent la transition de la technologie vers la production grand public.

Les feuilles de route de production des fonderies accélèrent le déploiement commercial

TSMC a alloué 40 milliards USD à la capacité 2 nm reposant sur des dispositifs Gate all Around à nanofeuilles, avec un démarrage de la production à risque en 2025. Samsung reflète cet engagement avec une ligne à nanofeuilles comparable destinée aux SoC logiques et mobiles, tandis qu'Intel intègre le Gate all Around dans une stratégie IDM rénovée dans le but de regagner la parité de procédé. Ces feuilles de route synchronisées rassurent les entreprises sans usine quant à la disponibilité des volumes et encouragent l'engagement précoce dans la conception. La fabrication en grand volume répartit les investissements fixes sur une production plus importante, ce qui fait descendre la courbe d'apprentissage des coûts plus rapidement que dans les pilotes qualitatifs. À mesure que les frais fixes sont absorbés, des points de prix accessibles étendent l'adoption du Gate all Around aux gammes de produits de milieu de gamme au-delà des téléphones phares.

L'intégration de la distribution d'énergie côté arrière améliore les performances du système

Les dispositifs Gate all Around s'associent naturellement aux réseaux de distribution d'énergie côté arrière qui acheminent l'énergie sous les circuits actifs, libérant ainsi les couches d'interconnexion pour le routage des signaux et réduisant la chute de tension IR. Les données expérimentales indiquent une amélioration de 30 % de l'efficacité de la distribution d'énergie, conjuguée à une réduction de 8 % de la surface de la puce. Ces gains au niveau du système résonnent le plus dans les CPU et GPU à grand nombre de cœurs où l'intégrité de l'alimentation influence directement les fréquences d'horloge atteignables. La validation précoce du silicium par les principales fonderies confirme la co-optimisation des procédés, renforçant l'argumentaire commercial pour le déploiement de la distribution d'énergie côté arrière aux côtés de la logique Gate all Around à 2 nm et en dessous.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Rendements de production de masse immatures | -1.8% | Mondial avec impact le plus élevé sur les nouveaux entrants | Court terme (≤ 2 ans) |

| Exigences élevées de réoutillage et de dépenses d'investissement | -1.2% | Mondial avec concentration dans les pôles de fonderies | Moyen terme (2 à 4 ans) |

| Écosystème EDA et PI naissant pour les GAAFET | -0.9% | Centres de conception mondiaux | Court terme (≤ 2 ans) |

| Auto-échauffement dans les nanofeuilles empilées | -0.7% | Applications haute performance mondiales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les défis de rendement de fabrication contraignent l'adoption précoce

Le rendement initial des Gate all Around se situe entre 40 % et 60 %, contre 85 % ou plus pour les lignes FinFET matures, ce qui augmente le coût des plaquettes et réduit la viabilité commerciale aux puces haut de gamme. L'apprentissage du rendement exige un contrôle statistique des procédés sur plusieurs étapes d'épitaxie et de gravure avec une précision atomique. La variabilité de la largeur ou de l'espacement des nanofeuilles provoque des défaillances de dispositifs, forçant un tri agressif et des primes de prix qui découragent les segments sensibles aux coûts. Les premières séries à 3 nm dans une fonderie coréenne de premier plan ont signalé des rendements inférieurs à 50 % et ont conduit à un engagement sélectif des clients avec des prix de vente moyens plus élevés. Au cours des deux prochaines années, des améliorations itératives des procédés et des mises à niveau des équipements devraient porter les rendements à des seuils économiques compatibles avec l'électronique grand public à grand volume.

Les exigences en dépenses d'investissement limitent la participation du secteur

La fabrication Gate all Around dépend de la lithographie par ultraviolets extrêmes, du dépôt de couches atomiques, de l'épitaxie sélective et d'outils de gravure plasma haute densité qui nécessitent ensemble près de 20 milliards USD pour équiper une usine moderne de 300 mm. L'intensité capitalistique favorise les méga-usines établies et décourage les fabricants de dispositifs intégrés de plus petite taille, remodelant ainsi efficacement la dynamique concurrentielle vers une base de fournisseurs concentrée. Les délais de livraison des équipements s'étendent au-delà d'un an, prolongeant les délais de montée en puissance et amplifiant le risque d'exécution. En guise de stratégie d'atténuation, certains gouvernements subventionnent les investissements dans les nœuds avancés par le biais de programmes de subventions qui compensent les coûts initiaux et sécurisent les chaînes d'approvisionnement nationales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Architecture de Transistor : La domination des nanofeuilles face au défi des fourches

Les dispositifs à nanofeuilles ont capté 46 % des revenus en 2024, soulignant leur avantage de premier entrant et leur alignement avec les flux de procédés FinFET existants. La taille du marché des Gate all Around FET pour les nanofeuilles devrait atteindre 54,2 milliards USD d'ici 2030, avec une croissance à un CAGR de 10,1 % à mesure que les fonderies de premier plan standardisent cette topologie dans leurs offres à 3 nm et 2 nm. La validation commerciale par les smartphones phares et les accélérateurs de centres de données accélère la réutilisation de la propriété intellectuelle et raccourcit les cycles de gravure de conception. Les dérivés à nanofils poursuivent un contrôle électrostatique extrême mais restent en volumes pilotes limités car la formation de canaux tridimensionnels multiplie les étapes de procédé.

Les transistors à fourche enregistrent un CAGR de 11,34 % jusqu'en 2030, le plus rapide parmi les catégories d'architecture, canalisant l'intérêt des concepteurs de puces qui recherchent des gains de densité au-delà des nanofeuilles. Les canaux parallèles et les diffusions partagées de la fourche réduisent la hauteur des cellules, ce qui se traduit directement par davantage de cœurs par puce dans les cas d'utilisation haute performance. La maturité du procédé accuse un retard d'environ deux ans par rapport aux nanofeuilles, mais l'activité de l'écosystème augmente à mesure que les kits de conception de processus en phase précoce deviennent disponibles. La promesse de mise à l'échelle de la technologie la positionne pour dépasser les nanofeuilles vers la fin de la décennie, à condition que les jalons de rendement et de performance thermique soient atteints dans les délais prévus.

Par Taille de Plaquette : La domination des 300 mm reflète l'économie de fabrication

Le segment des 300 mm représentait 63,62 % des revenus en 2024 et devrait croître à un taux annuel de 11,78 %, dépassant les diamètres plus petits en raison d'un coût par puce plus faible et d'un contrôle d'uniformité plus précis. La part du marché des Gate all Around FET pour les substrats de 300 mm progresse davantage car toutes les nouvelles méga-usines sont spécifiées pour ce diamètre. Des taux d'utilisation élevés des équipements et des rendements de puces plus importants créent une structure de coûts résiliente qui attire à la fois les modèles commerciaux des fonderies et des entreprises sans usine. Les améliorations continues de la densité de défauts des substrats et du débit des équipements renforcent l'avantage économique de rester sur 300 mm pour au moins les deux prochains nœuds de procédé.

Les plaquettes de moins de 300 mm persistent principalement dans la R&D et la logique spécialisée à faible volume où les ensembles d'outils hérités prévalent. L'économie de conversion ne justifie pas la modernisation des anciennes lignes de 200 mm avec la capacité EUV, de sorte que ces nœuds se confinent aux dispositifs de puissance, aux capteurs et aux analogiques spécialisés qui ne nécessitent pas de grilles à l'échelle atomique. En dessous de 150 mm, les établissements académiques et les installations pilotes s'appuient sur la plateforme plus petite pour sa flexibilité et ses changements rapides dans les séries de plaquettes expérimentales. Bien que des revenus de niche incrémentiels subsistent, la migration vers les 300 mm dans la production logique en volume est effectivement achevée.

Par Application : La domination du mobile cède la place à la croissance automobile

Les smartphones et appareils mobiles ont commandé 31,73 % des revenus en 2024, soutenant les premiers déploiements commerciaux de la logique Gate all Around dans les processeurs d'application à 3 nm. Les fabricants d'équipements d'origine de terminaux de premier rang accordent la priorité à l'efficacité énergétique et à l'autonomie de la batterie, des paramètres qui bénéficient directement de la pente sous le seuil plus faible de la nouvelle architecture. À mesure que la pénétration mobile arrive à maturité, les gains de parts ralentissent, mais l'échelle unitaire reste attractive pour les remplissages de capacité.

L'électronique automobile affiche un CAGR soutenu de 10,99 % jusqu'en 2030, alimenté par les systèmes avancés d'aide à la conduite, les contrôleurs zonaux et les onduleurs de groupe motopropulseur qui nécessitent un calcul dense avec des profils thermiques stricts. Les mandats de sécurité fonctionnelle accroissent le besoin d'un comportement électrique prévisible sur des plages de température étendues, des attributs rendus possibles par le contrôle de grille supérieur des transistors Gate all Around. Les longs cycles de qualification signifient que les montées en puissance des revenus sont en retard par rapport aux introductions mobiles, mais une fois validée, la demande automobile soutient une certitude de volume sur plusieurs années qui stabilise l'utilisation des usines.

Par Secteur d'Utilisation Final : Les fonderies en tête tandis que les concepteurs sans usine accélèrent

Les fonderies ont généré 54,83 % des ventes de 2024, reflétant leur rôle central dans la fabrication et l'activation technologique. Le marché des Gate all Around FET devrait voir les revenus des fonderies progresser régulièrement à mesure que davantage de bureaux d'études migrent les nœuds avancés vers des partenaires de fabrication externes. Les politiques d'allocation de capacité favorisent les engagements stratégiques et les partenariats d'apprentissage du rendement qui réduisent le coût par puce au fil du temps.

Les concepteurs de circuits intégrés sans usine, qui croissent à 11,55 % par an, tirent parti du modèle de fonderie pour accéder rapidement aux nœuds à 2 nm et à fourche sans dépenses d'investissement. L'itération rapide dans les accélérateurs d'IA, les ASIC de réseau et le silicium de calcul personnalisé positionne ces entreprises pour monétiser rapidement l'avantage de performance par watt. Les fabricants de dispositifs intégrés évaluent l'équilibre entre l'investissement dans une capacité Gate all Around captive et le recours à des fonderies externes, une décision qui dépend des prévisions de volume, de l'accès au financement et des considérations de contrôle stratégique.

Analyse Géographique

L'Asie-Pacifique détenait une part de 56,73 % en 2024 et devrait se développer à un CAGR de 11,66 % jusqu'en 2030, portée par l'empreinte dominante des fonderies taïwanaises, les avancées de procédés de la Corée du Sud et les importants financements étatiques chinois. Les gouvernements régionaux subventionnent les achats d'équipements avancés, les raccordements rapides aux services publics et le développement de la main-d'œuvre pour ancrer la fabrication sur le territoire national. Le regroupement local des services de conception, d'encapsulation et de test forme des écosystèmes de bout en bout qui raccourcissent les délais de cycle et réduisent les frais logistiques. La forte densité de fabricants d'équipements d'origine de smartphones et de concepteurs d'informatique haute performance garantit des files d'attente de demande stables qui remplissent les lignes à 2 nm et 3 nm dès que la capacité s'ouvre.

L'Amérique du Nord commande des revenus substantiels ancrés dans un pôle sans usine dynamique et des incitations fédérales renouvelées dans le cadre de la loi CHIPS et Science, qui alloue 52 milliards USD à la fabrication nationale.[2]Département du Commerce des États-Unis, "Mise à jour de la mise en œuvre de la loi CHIPS," commerce.gov Les investissements multimilliardaires d'Intel en Arizona et en Ohio ciblent les volumes Gate all Around à 2 nm, visant à combiner l'utilisation interne avec des services de fonderie pour des clients externes. La proximité entre les centres de conception en Californie, au Texas et au Massachusetts et les usines pilotes resserre les boucles de rétroaction qui accélèrent l'optimisation des dispositifs.

L'Europe poursuit la souveraineté technologique en finançant des lignes pilotes et des développements d'écosystèmes dans le cadre de la loi européenne sur les puces.[3]Commission européenne, "Mise en œuvre de la loi européenne sur les puces," europa.eu La chaîne d'approvisionnement automobile allemande pousse à un accès local à long terme aux puces Gate all Around répondant aux protocoles de sécurité fonctionnelle. ASML des Pays-Bas reste central pour l'activation de la lithographie, tandis que de nouvelles initiatives en France et en Italie favorisent la propriété intellectuelle de conception et les capacités d'encapsulation. Bien que la région soit en retard par rapport à l'APAC en termes de capacité, son accent spécialisé sur l'automobile et l'industrie offre un mix de demande stable avec des marges plus élevées. Le Moyen-Orient et l'Afrique servent actuellement de bassin de demande émergent pour l'électronique grand public et les centres de données, mais manquent de fabrication significative. Des investissements dans le transfert de connaissances et les programmes de formation sont en cours pour créer des pôles de conception initiaux qui pourraient éventuellement ancrer une fabrication à petite échelle.

Paysage Concurrentiel

La concurrence sur le marché des Gate all Around FET se concentre sur un petit groupe d'acteurs qui contrôlent les nœuds de procédé de pointe et disposent du bilan nécessaire pour déployer des dépenses d'investissement de plusieurs milliards de dollars. TSMC, Samsung et Intel détiennent la majorité des feuilles de route actives à 2 nm, créant une course trilatérale pour sécuriser les premiers engagements de gravure des clients. Chaque entreprise investit massivement dans des programmes de montée en rendement, l'innovation des matériaux et les partenariats avec les équipementiers pour raccourcir le délai d'atteinte de la parité de coût avec les nœuds FinFET matures. Les fournisseurs d'équipements tels qu'ASML, Applied Materials et Lam Research s'engagent dans des projets de développement conjoint qui alignent les feuilles de route des outils sur les calendriers de production des fonderies. Les interconnexions stratégiques fournisseur-client protègent le savoir-faire des procédés et atténuent le risque de la chaîne d'approvisionnement.

La profondeur de la propriété intellectuelle et les flux d'outils EDA alignés constituent des fronts concurrentiels secondaires. Cadence et Synopsys publient des bibliothèques optimisées pour les Gate all Around et des kits de règles de conception qui réduisent de plusieurs mois les cycles de mise en page, augmentant ainsi la fidélisation auprès des concepteurs adopteurs précoces. Les dépôts de brevets sur l'épitaxie sélective, le routage d'énergie côté arrière et les matériaux d'espaceur à faible constante diélectrique s'intensifient, incitant à des arrangements de licences croisées plus larges qui maintiennent l'exposition aux litiges à un niveau gérable.[4]Office des brevets et des marques des États-Unis, "Résultats de la recherche dans la base de données des brevets," uspto.gov Les barrières à l'entrée augmentent à mesure que chaque acteur établi sécurise le verrouillage de l'écosystème sur les équipements d'investissement, les recettes de procédé et la disponibilité de la propriété intellectuelle. Néanmoins, des opportunités de niche persistent pour les fonderies spécialisées et les usines de recherche au service des programmes automobiles, aérospatiaux ou de défense qui valorisent des caractéristiques de fiabilité sur mesure plutôt que le pur coût.

À l'avenir, la concurrence pourrait pivoter vers les topologies à fourche et à nanofeuilles empilées complémentaires à mesure que les plafonds de densité et de performance approchent pour les nanofeuilles standard. Les premiers consortiums de R&D visent à définir des schémas de structuration et à aligner les chimies de précurseurs s'intégrant dans les lignes de 300 mm existantes. Si les rendements suivent la courbe d'apprentissage des nanofeuilles, les fenêtres de délai de rentabilité pourraient se comprimer, augmentant la pression sur les acteurs en retard pour qu'ils choisissent entre accorder des licences, s'associer ou se retirer entièrement de la logique avancée. Les fournisseurs capables de maîtriser à la fois la mise à l'échelle des dispositifs en face avant et l'intégration de la distribution d'énergie en face arrière sont en mesure de sécuriser des rendements supérieurs au marché tout au long de l'horizon de prévision.

Leaders du Secteur des Gate all Around FET

Taiwan Semiconductor Manufacturing Company Limited

Samsung Electronics Co., Ltd.

Intel Corporation

GlobalFoundries Inc.

Semiconductor Manufacturing International Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : TSMC a étendu sa capacité Gate all Around à 2 nm à Taïwan avec un investissement de 12 milliards USD pour soutenir la fabrication en grand volume prévue pour 2026.

- Février 2025 : Samsung a remporté 8,5 milliards USD d'incitations coréennes allouées aux programmes de mise à l'échelle et d'optimisation du rendement Gate all Around.

- Janvier 2025 : Intel a acquis une technologie d'encapsulation avancée auprès d'une entreprise européenne d'équipements pour 2,3 milliards USD afin d'accélérer l'intégration Gate all Around dans les processeurs d'informatique haute performance.

- Décembre 2024 : Applied Materials a dévoilé des systèmes de dépôt sélectif adaptés à la formation de canaux à nanofeuilles, répondant à un facteur limitant clé du rendement.

Portée du Rapport Mondial sur le Marché des Gate all Around FET

| GAAFET à nanofeuilles |

| GAAFET à nanofils |

| FET à fourche |

| 300 mm |

| 200 mm |

| Moins de 150 mm |

| Smartphones et Appareils Mobiles |

| Informatique Haute Performance et Centres de Données |

| Électronique Automobile (ADAS, VE) |

| Appareils Internet des Objets et Périphériques |

| RF et Analogique |

| Autres Applications |

| Fonderies |

| Fabricants de Dispositifs Intégrés |

| Concepteurs de Circuits Intégrés sans Usine |

| Recherche et Milieu Académique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Taïwan | |

| Corée du Sud | |

| Japon | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Moyen-Orient |

| Afrique |

| Par Architecture de Transistor | GAAFET à nanofeuilles | |

| GAAFET à nanofils | ||

| FET à fourche | ||

| Par Taille de Plaquette | 300 mm | |

| 200 mm | ||

| Moins de 150 mm | ||

| Par Application | Smartphones et Appareils Mobiles | |

| Informatique Haute Performance et Centres de Données | ||

| Électronique Automobile (ADAS, VE) | ||

| Appareils Internet des Objets et Périphériques | ||

| RF et Analogique | ||

| Autres Applications | ||

| Par Secteur d'Utilisation Final | Fonderies | |

| Fabricants de Dispositifs Intégrés | ||

| Concepteurs de Circuits Intégrés sans Usine | ||

| Recherche et Milieu Académique | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Taïwan | ||

| Corée du Sud | ||

| Japon | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | |

| Afrique | ||

Questions Clés Répondues dans le Rapport

Quel est le chiffre d'affaires projeté pour les dispositifs Gate all Around FET (GAAFET) d'ici 2030 ?

Le segment devrait atteindre 117,86 milliards USD d'ici 2030 avec un CAGR de 10,40 %.

Quelle région est en tête en termes de capacité de fabrication avancée Gate all Around ?

L'Asie-Pacifique détient 56,73 % des revenus en 2024 grâce aux solides empreintes des fonderies taïwanaises et coréennes.

Pourquoi les transistors à nanofeuilles sont-ils dominants aujourd'hui ?

Ils s'alignent avec les flux de procédés FinFET existants, permettant des montées en rendement plus rapides et des efficacités de coûts qui ont sécurisé 46 % des ventes de 2024.

À quelle vitesse la technologie à fourche va-t-elle croître ?

Les dispositifs à fourche devraient se développer à un CAGR de 11,34 % jusqu'en 2030, portés par une densité de transistors plus élevée.

Qu'est-ce qui motive l'adoption des Gate all Around dans l'électronique automobile ?

Les systèmes d'aide à la conduite avancée et les systèmes d'entraînement électrique nécessitent des puces de calcul haute densité à faible consommation, propulsant un CAGR de 10,99 % dans l'adoption automobile.

Dernière mise à jour de la page le: