Taille et part du marché des bâtiments préfabriqués en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

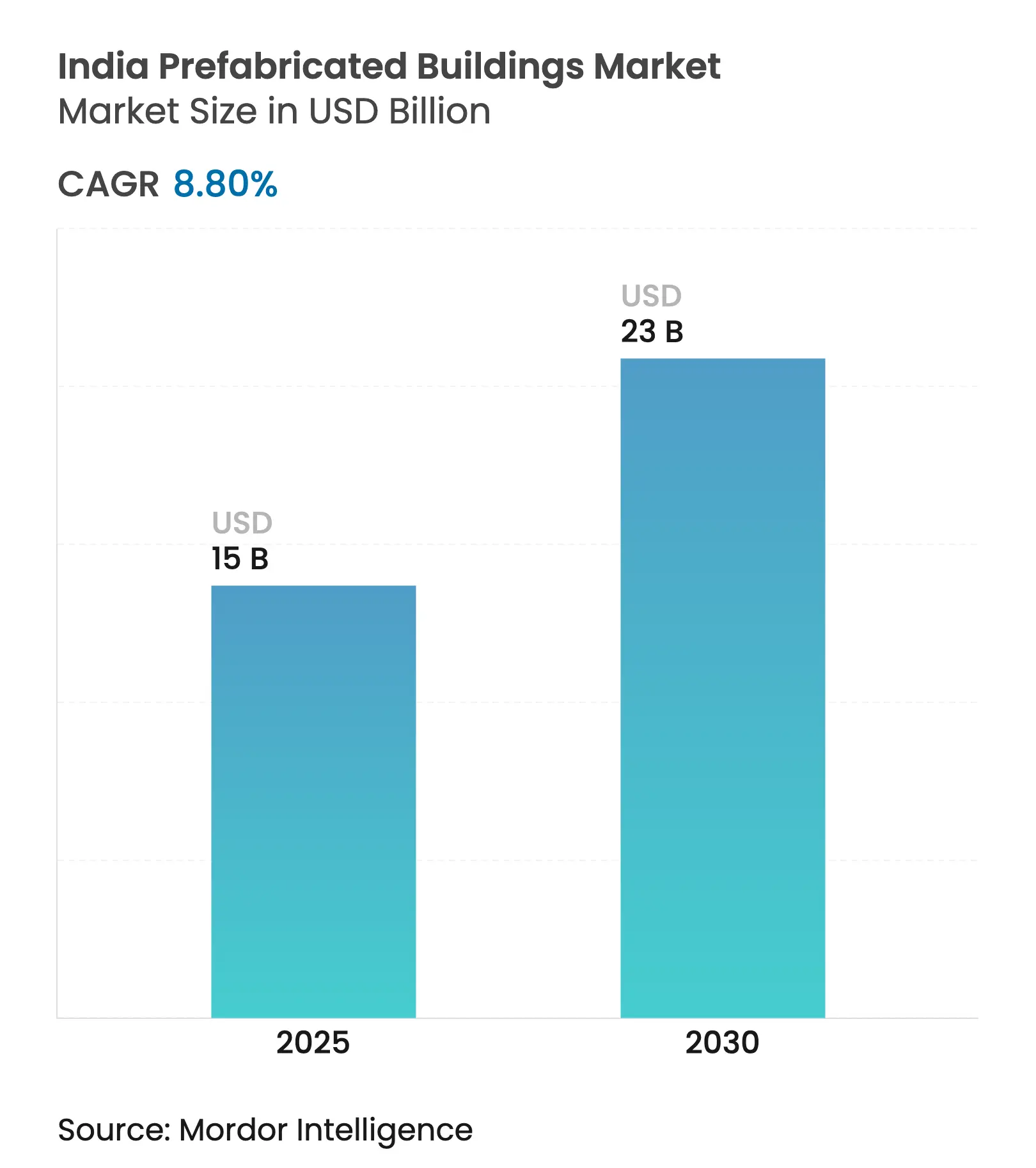

| Taille du Marché (2025) | 15 Milliards de dollars |

| Taille du Marché (2030) | 23 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.80% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bâtiments préfabriqués en Inde par Mordor Intelligence

Le marché des bâtiments préfabriqués en Inde a atteint 15 milliards USD en 2025 et devrait atteindre 35,1 milliards USD d'ici 2030 à un TCAC de 8,80 % au cours de la période de prévision (2025-2030). Cette expansion montre comment une base d'approvisionnement en maturation, des incitations politiques et une fabrication numérique remodèlent l'économie de la construction et les délais. Des subventions fédérales au logement d'une valeur de 64,6 milliards USD, un pipeline croissant de centres de données et des codes énergétiques obligatoires créent une demande soutenue pour les composants fabriqués en usine. Les promoteurs privilégient des économies de calendrier de 5 % à 6 %, tandis que les fournisseurs investissent dans des usines automatisées qui réduisent les déchets jusqu'à 20 %. La concurrence fragmentée cède la place à des acteurs de grande envergure capables d'équilibrer les exigences à faible émission de carbone avec la discipline des coûts, maintenant les barrières à l'entrée gérables mais en hausse. Dans l'ensemble, l'élan dépend de la continuité des politiques, de la logistique de transit et de la capacité du secteur à combler un déficit de 45 000 travailleurs qualifiés qui pourrait freiner la croissance s'il n'est pas résolu.

Principaux enseignements du rapport

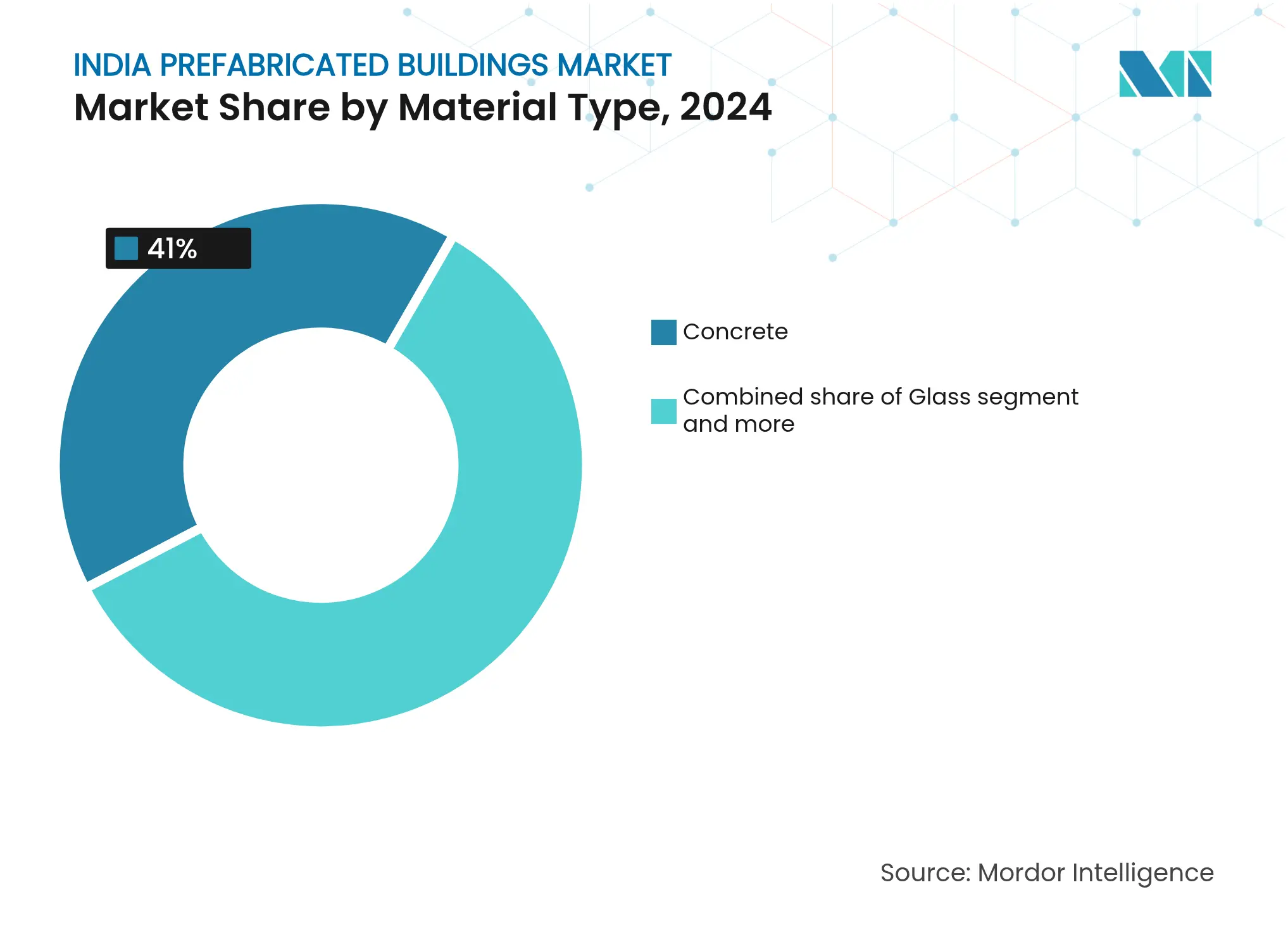

- Par type de matériau, le béton a dominé avec 41 % de la part du marché des bâtiments préfabriqués en Inde en 2024 ; le bois devrait afficher un TCAC de 9,71 % jusqu'en 2030.

- Par application, la construction résidentielle a représenté 52,1 % de la taille du marché des bâtiments préfabriqués en Inde en 2024, tandis que les constructions commerciales sont positionnées pour progresser à un TCAC de 9,26 % jusqu'en 2030.

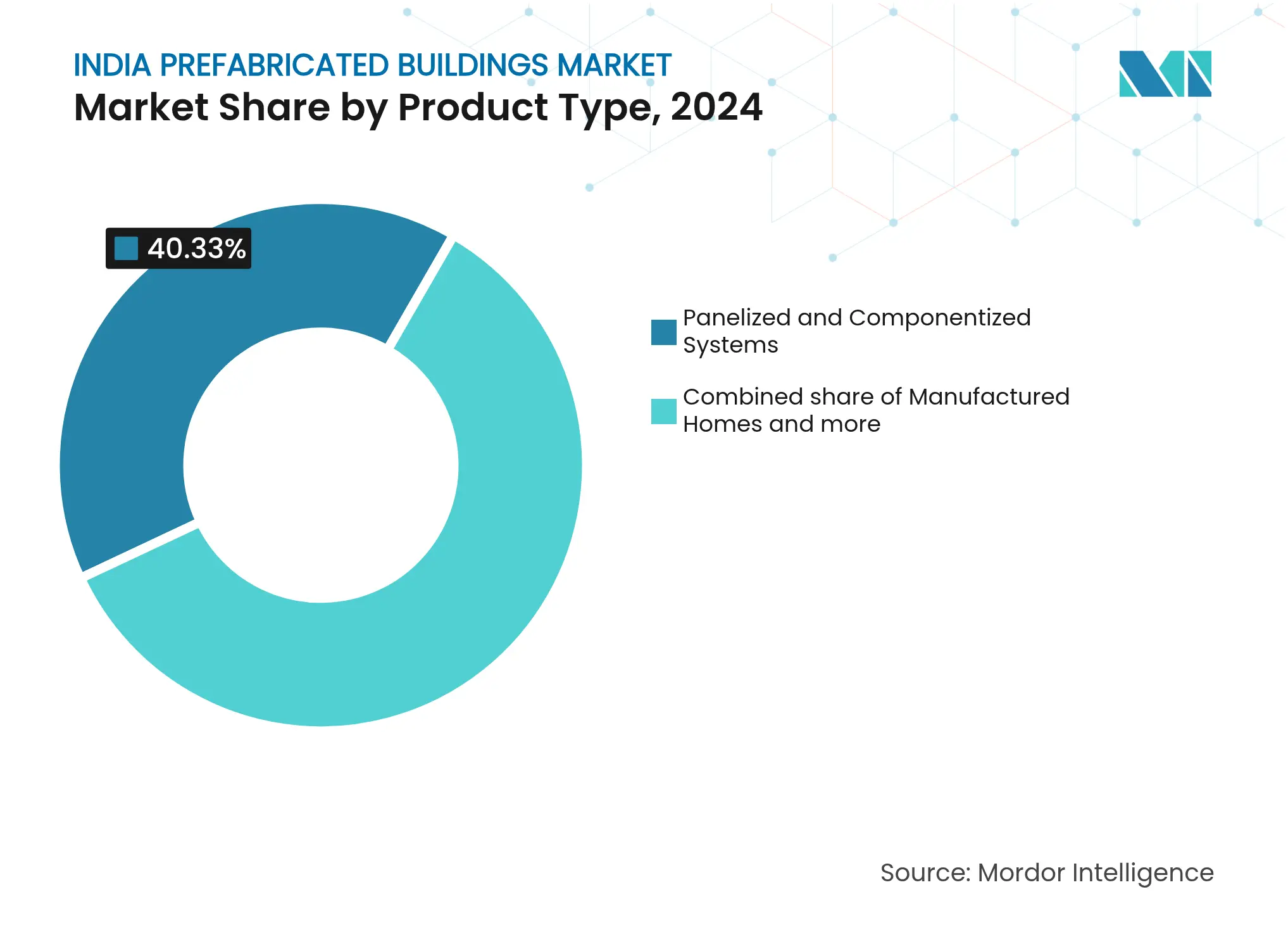

- Par type de produit, les bâtiments modulaires ont détenu une part de 40,33 % de la taille du marché des bâtiments préfabriqués en Inde en 2024, tandis que les systèmes panélisés sont sur la voie d'un TCAC de 9,62 % entre 2025 et 2030.

- Par villes, le groupe Reste de l'Inde a contrôlé 36,1 % de la part du marché des bâtiments préfabriqués en Inde en 2024, et Bangalore devrait se développer à un TCAC de 9,88 % jusqu'en 2030.

Tendances et perspectives du marché des bâtiments préfabriqués en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Impulsion gouvernementale en faveur du logement abordable | +1.5% | National, villes de niveau I et de niveau II | Moyen terme (2-4 ans) |

| Urbanisation rapide et déficit de logements | +1.2% | Mumbai, Delhi-NCR, Bangalore, Chennai | Long terme (≥ 4 ans) |

| Boom des entrepôts et des centres de données | +1.1% | Mumbai, Bangalore, Chennai, Hyderabad, Pune | Court terme (≤ 2 ans) |

| Bond technologique : BIM, impression 3D et préfabrication | +1.0% | Pôles technologiques métropolitains | Moyen terme (2-4 ans) |

| Mandats de construction verte liés aux critères ESG | +0.9% | Maharashtra, Karnataka, Tamil Nadu | Long terme (≥ 4 ans) |

| Fabrication hors site rentable | +0.8% | Corridors industriels à l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'urbanisation rapide accélère la demande de solutions à mise sur le marché rapide

Les populations urbaines gonflent de près de 29 millions de personnes entre 2025 et 2030, incitant les promoteurs à valoriser chaque journée économisée sur le chantier. Les dalles préfabriquées ont réduit les cycles de construction moyens de 34 jours selon des études de 2024, un avantage concurrentiel évident alors que les carnets de commandes représentent déjà 3,5 fois le chiffre d'affaires annuel des principales sociétés d'ingénierie, d'approvisionnement et de construction. La hausse prévue de 65 % de la puissance des centres de données à Bangalore d'ici 2030 exige à elle seule des halls et des bâtiments utilitaires réalisés en accéléré. Par conséquent, le marché des bâtiments préfabriqués en Inde est perçu par les entrepreneurs comme une couverture de calendrier qui permet une reconnaissance des revenus plus rapide[1]R. Sharma et al., "Optimisation des délais de construction préfabriquée dans les économies émergentes," Journal of Construction Engineering & Management, ascelibrary.org.

L'intégration technologique transforme l'efficacité et la qualité de la construction

Les flux de travail axés sur le BIM permettent une coordination au millimètre près entre les architectes et les usines, réduisant les reprises et les gaspillages. Les nouvelles usines de préfabrication en béton en Inde, souvent équipées de matériel allemand ou italien, fonctionnent en cycles de 24 heures avec un durcissement informatisé qui surpasse les mélanges coulés sur site en termes de résistance et de régularité. Les premiers pilotes de coffrage imprimé en 3D réduisent l'utilisation des matériaux de 10 %. Ces gains numériques poussent le marché des bâtiments préfabriqués en Inde vers des tolérances plus élevées exigées par les configurations de génie électrique, mécanique et plomberie des centres de données, élevant ainsi les référentiels de qualité, jusqu'alors rares dans le logement de masse.

Les mandats ESG créent des avantages structurels pour les solutions préfabriquées à faible émission de carbone

Les codes de conservation de l'énergie dans la construction, désormais obligatoires dans 25 États, favorisent les systèmes de murs à isolation et d'étanchéité supérieures, réalisables en usine. Les environnements contrôlés réduisent les déchets de béton de 15 % et permettent l'inclusion de granulats recyclés, aidant les constructeurs à satisfaire aux obligations de divulgation ESG en vertu des nouvelles règles boursières. Étant donné que seulement 5 % du parc bâti indien est certifié vert, les fabricants de préfabriqués voient une marge pour intégrer des composants à faible émission de carbone et obtenir des prix premium. Ces avantages de conformité renforcent le marché des bâtiments préfabriqués en Inde alors que les investisseurs orientent leurs portefeuilles vers des actifs durables[2]Saurabh Bharti, "Code de conservation de l'énergie dans la construction 2017 – État de mise en œuvre," Bureau de l'efficacité énergétique, beeindia.gov.in.

Le boom des entrepôts et des centres de données stimule la demande de bâtiments préfabriqués à grande portée

Les opérateurs logistiques qui transfèrent leur production de Chine vers l'Inde ont besoin de hangars à grande travée livrés en moins de six mois. La capacité planifiée de 3,29 GW pour les centres de données hyperscale nécessite 10 millions de pieds carrés de halls étanches avec des socles de refroidissement intégrés. Les systèmes en acier pré-ingéniéré offrent des toitures 30 % plus légères et des intérieurs sans colonnes, accélérant les aménagements intérieurs. Les fournisseurs capables de préfabriquer des assemblages de poutres hors site sont désormais en compétition pour des contrats-cadres à long terme, consolidant ce segment vertical comme le plus en forte croissance du marché des bâtiments préfabriqués en Inde[3]Analystes du Ministère de l'électronique et des technologies de l'information, "Projet de politique des centres de données en Inde 2024," Ministère de l'électronique et des technologies de l'information, meity.gov.in].

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût logistique élevé pour les modules surdimensionnés | -0.7% | À l'échelle nationale, accentué sur les longues distances | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée en préfabrication | -0.5% | Villes de niveau II et de niveau III | Moyen terme (2-4 ans) |

| Codes fragmentés au niveau des États | -0.4% | Tous les États | Moyen terme (2-4 ans) |

| Lacunes de perception en matière de sécurité sismique | -0.3% | Zones sismiques du nord, de l'ouest et du nord-est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les coûts logistiques élevés constituent un défi pour le transport des modules surdimensionnés

Les cassettes de murs et de toitures surdimensionnées dépassent souvent les normes de charge à l'essieu des États, imposant des itinéraires détournés qui alourdissent les frais de transport jusqu'à 20 %. Les délais d'obtention des permis varient considérablement, de trois jours dans le Gujarat à dix jours en Uttar Pradesh, compliquant les calendriers de projet. Les camions électriques à batterie promettent des économies futures, mais les lacunes d'infrastructure et les coûts initiaux élevés retardent l'adoption à grande échelle. Tant que les corridors multi-États n'harmonisent pas leurs réglementations, ce frein continuera de rogner les gains des fournisseurs de bâtiments préfabriqués à grande portée desservant le marché des bâtiments préfabriqués en Inde.

La pénurie de main-d'œuvre qualifiée limite la capacité d'installation et de fabrication

Même avec les gains d'efficacité de la main-d'œuvre, les principales sociétés d'ingénierie, d'approvisionnement et de construction ont signalé un déficit de 15 % en grutiers et soudeurs certifiés au début de 2025. Le taux de rotation des superviseurs de chantier dépasse 10 % par an, les secteurs concurrents offrant des rémunérations plus élevées. Les centres de compétences urbains développent des programmes spécifiques à la préfabrication, mais les pôles de niveau III accusent du retard, limitant la scalabilité de la production en usine. Ainsi, la pénurie de main-d'œuvre reste un plafond à moyen terme sur la rapidité avec laquelle le marché des bâtiments préfabriqués en Inde peut absorber de nouvelles demandes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type de matériau : la domination du béton rencontre l'innovation du bois

Le béton a représenté 41 % du marché des bâtiments préfabriqués en Inde en 2024, grâce à sa fiabilité sismique et à ses chaînes d'approvisionnement bien établies. Son alignement avec les codes de conception nationaux signifie que les entrepreneurs font face à une re-ingénierie minimale, préservant les marges. Les producteurs ajustent désormais les formulations avec des granulats recyclés et des fibres d'acier pour atteindre les nouvelles cibles d'isolation du Code de conservation de l'énergie dans la construction, rendant le béton viable pour les centres de données recherchant une inertie thermique élevée. Les perspectives de TCAC de 9,71 % pour le bois bénéficient des lignes de bois d'ingénierie entrant dans la région ouest ; les panneaux de bois lamellé-croisé réduisent les cycles d'étage et fixent des scores d'empreinte carbone plus faibles, un avantage pour les fonds soucieux des critères ESG. Les parties prenantes voient des incitations politiques potentielles pour élargir l'approvisionnement en bois, bien que les droits de douane à l'importation ajoutent encore des frictions de coût.

La demande de parements en verre et en matériaux composites augmente dans les bureaux de niveau I où l'esthétique et l'éclairage naturel ont leur importance. Le bardage métallique continue de progresser dans les parcs industriels à plusieurs étages, apprécié pour sa rapidité et sa compatibilité avec les colonnes hybrides en béton. À mesure que les points GRIHA gagnent en valeur, les hybrides bois et composites pourraient éroder l'avance du béton, mais la stabilité des prix maintient le béton comme matériau de choix dans le logement de faible à moyenne hauteur — qui représente toujours la part du lion du marché des bâtiments préfabriqués en Inde.

Par application : leadership résidentiel avec élan commercial

Les projets résidentiels ont représenté 52,1 % de la taille du marché des bâtiments préfabriqués en Inde en 2024, portés par des programmes de développement de lotissements subventionnés. Les promoteurs exploitent des économies de coûts de 20 % et un quasi-zéro de reprise pour maintenir les prix unitaires, élément crucial dans les segments à faibles revenus. Les grands marchés publics regroupent des milliers d'unités, permettant aux usines de fonctionner à plus de 80 % de capacité pendant des mois, une efficacité rarement possible dans les travaux commerciaux sur mesure. Pourtant, les constructions commerciales devraient dépasser ce rythme avec un TCAC de 9,26 %, les fournisseurs de services cloud et les sociétés logistiques tierces bloquant des budgets d'expansion pluriannuels. Leur préférence pour les offres clés en main de bâtiments pré-ingéniérés comprime les délais de conception, déplaçant la valeur vers les fournisseurs proposant des modules intégrés de génie électrique, mécanique, plomberie et de sécurité incendie.

Les préfabriqués institutionnels et d'infrastructure, les stations de métro et les poutres de viaducs ajoutent une diversification, garantissant que les usines ne dépendent pas uniquement des cycles du logement. Cependant, la forte visibilité politique du logement signifie que toute réduction de subventions ou tout retard réglementaire pourrait rapidement se répercuter sur le marché des bâtiments préfabriqués en Inde et diminuer les taux d'utilisation des usines.

Par type de produit : les bâtiments modulaires en tête, les systèmes panélisés et composantisés s'accélèrent

Les bâtiments modulaires ont représenté 40,33 % de la part du marché des bâtiments préfabriqués en Inde en 2024, reflétant leur capacité à livrer des unités entièrement finies qui s'installent sur place avec un minimum de travaux sur site. L'assemblage en usine améliore le contrôle de la qualité, et le volet bénéficiaires du programme PMAY-U rembourse les ménages qui choisissent des modules standardisés, stimulant la demande parmi les acheteurs sensibles aux coûts. Les fournisseurs mettent en avant des tests de durabilité de 60 ans et une énergie d'exploitation plus faible, des avantages qui résonnent auprès des segments périurbains à revenus moyens où les parcelles de terrain sont souvent compactes. Les maisons préfabriquées déplaçables sur châssis en acier maintiennent une niche dans les districts sujets aux inondations, offrant aux familles une flexibilité lorsque les risques saisonniers augmentent.

Les systèmes panélisés et composantisés devraient croître à un TCAC de 9,62 % jusqu'en 2030, le rythme le plus rapide parmi toutes les catégories de produits de la taille du marché des bâtiments préfabriqués en Inde. Leur attrait réside dans l'équilibre entre la précision en usine et l'adaptabilité sur site, permettant aux entrepreneurs de modifier les dispositions des murs et des planchers sans remise à l'outil coûteuse. Les fabricants intègrent désormais le câblage et la plomberie à l'intérieur des panneaux, améliorant la productivité sur site et réduisant les délais de projet. Les produits hybrides tels que les modules à noyau en acier enveloppés de béton cellulaire gagnent en faveur dans les complexes hôteliers haut de gamme qui souhaitent une liberté de conception sans sacrifier la rapidité. La plupart des observateurs du marché s'attendent à ce que les unités modulaires conservent leur leadership, mais les solutions panélisées continueront à se développer à mesure que les promoteurs combinent la production de masse avec la créativité propre à chaque projet.

Analyse géographique

Bien que l'adoption des concepts de bâtiments préfabriqués en Inde varie selon les régions, la progression est nette. Delhi-NCR a pris la tête, grâce aux premières expérimentations politiques et à une forte présence de consultants en ingénierie. Les règlements d'urbanisme de la ville exigeant des rénovations sismiques ont stimulé la demande de panneaux en polymère renforcé de fibres légères, qui réduisent la charge sur les fondations existantes. À Mumbai, une expansion du métro de 11 milliards USD, combinée au développement de parcs d'entrepôts privés, a poussé les fournisseurs à créer des revêtements résistants au sel adaptés aux conditions côtières. Bangalore, avec un solide TCAC de 9,88 %, est en tête de la croissance grâce aux centres de données hyperscale et aux tours de parcs technologiques. Ces projets normalisent les gaines de génie électrique, mécanique et plomberie pour les installations de modules préfabriqués, tandis que la main-d'œuvre qualifiée de la ville accélère l'adoption du BIM, essentiel pour respecter les calendriers d'installation serrés.

Chennai et Hyderabad connaissent des tendances similaires, avec des pôles aérospatiaux et pharmaceutiques nécessitant des installations à salle blanche répondant à la fois aux normes sismiques et d'hygiène. Les modules hybrides acier-béton répondent à ces besoins, offrant aux fournisseurs des opportunités dans plusieurs secteurs. Les corridors automobiles de Pune favorisent les structures à grande hauteur pour les ateliers de peinture, qui s'alignent bien avec les toitures de bâtiments pré-ingéniérés à grue. En dehors des grandes métropoles, le Reste de l'Inde représente 36,10 % de la part de marché en 2024, reflétant l'influence croissante des initiatives Ville intelligente et des programmes de logement des États. Les villes de niveau II comme Indore et Lucknow utilisent les fonds fédéraux de viabilité financière pour introduire des solutions préfabriquées dans les bâtiments publics tels que les écoles et les cliniques. Bien que l'amélioration des corridors de fret réduise les délais de livraison, les incohérences dans les permis restent un défi, compliquant le transport des modules au-delà des frontières entre États et ralentissant le déploiement à grande échelle sur le marché des bâtiments préfabriqués en Inde.

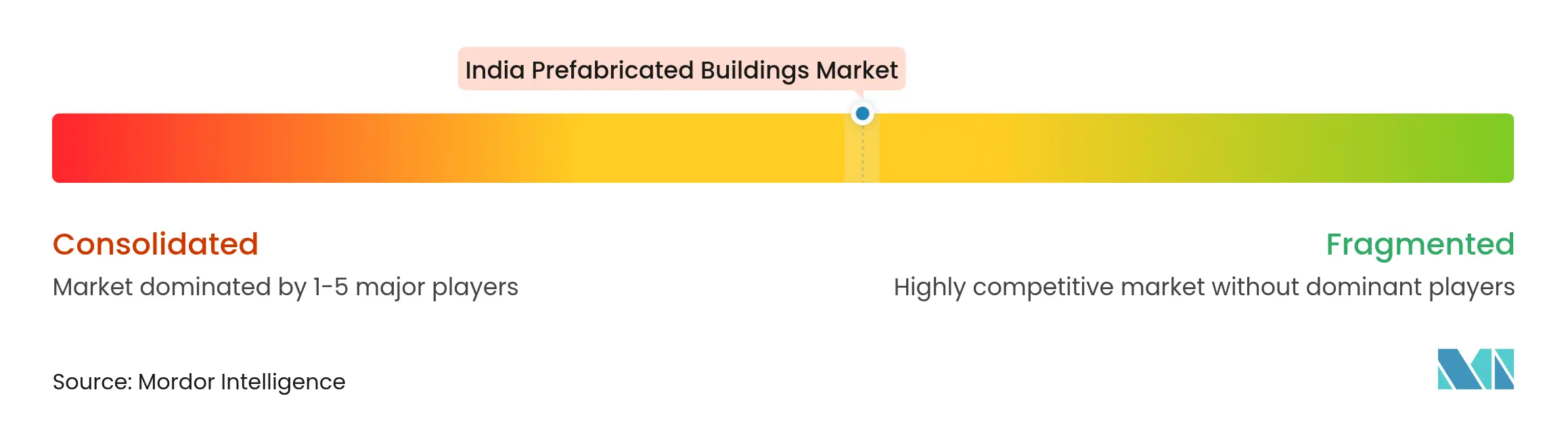

Paysage concurrentiel

Le marché des bâtiments préfabriqués en Inde reste modérément fragmenté, avec une gamme diversifiée d'entreprises contribuant aux revenus globaux du marché. Tata BlueScope a mis en place une usine greenfield de 106 millions USD, mettant l'accent sur le laminage automatisé des toits et des murs, une démarche qui souligne un passage vers des économies d'échelle. Le partenariat d'EPACK Prefab avec Hisense met en avant sa capacité à produire un million de châssis de climatiseurs, marquant une évolution stratégique vers les sous-ensembles de climatisation, ventilation et chauffage. Interarch et Kirby se concentrent tous deux sur l'acier à grande portée pour les parcs logistiques, utilisant des sections de poutres coniques brevetées pour réduire le tonnage. Parallèlement, les acteurs de taille intermédiaire poursuivent des contrats de niche, allant des modules à noyau sismique en Uttarakhand aux villas en bois à Goa et aux salles de classe à base de conteneurs en Assam.

Les investissements technologiques sont devenus le principal champ de bataille. Les entreprises qui intègrent des boucles de données BIM vers l'usine peuvent fournir des devis plus rapides et gérer les risques de garantie plus efficacement. Les références en matière de durabilité différencient davantage les acteurs ; ceux qui certifient des déclarations environnementales de produits pour des panneaux à faible émission de carbone constatent une demande accrue de la part des investisseurs en dette axés sur les critères ESG. Pourtant, la hausse des prix de l'acier comprime les marges, incitant les entreprises à sécuriser des approvisionnements à long terme auprès des aciéries ou à explorer des alternatives à base de ferraille via des fours à arc électrique. Dans le paysage plus large, le pouvoir de négociation des fournisseurs reste dynamique ; tandis que les clients mettent l'accent sur la rapidité et la fiabilité, les acteurs établis maîtrisant la technologie gagnent un avantage, et les spécialistes agiles continuent de prospérer dans les régions moins saturées du marché des bâtiments préfabriqués en Inde.

Leaders du secteur des bâtiments préfabriqués en Inde

Everest Industries Ltd

Interarch Building Products Pvt Ltd

EPACK Prefab

PEBS Pennar

Kirby Building Systems India

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : EOS s'est associé à Godrej Enterprises pour faire avancer la fabrication additive pour les applications aérospatiales et spatiales, en faisant évoluer les imprimantes multi-lasers pour produire des composants de grande taille adaptés à la construction.

- Janvier 2025 : JSW Group a dévoilé un plan de dépenses d'investissement quinquennal de 50 milliards USD couvrant l'acier, l'énergie et les véhicules électriques, renforçant l'accès aux matières premières pour les fournisseurs de préfabriqués.

- Novembre 2024 : Adani Infra a acquis une participation de 30,07 % dans PSP Projects, plaçant un carnet de commandes de 789 millions USD sous contrôle conjoint pour approfondir la portée dans les infrastructures.

- Octobre 2024 : EPACK Durable et Hisense India ont convenu de construire une usine à Sricity avec une capacité d'un million d'unités de climatiseurs d'ici l'exercice fiscal 2028, visant une hausse de revenus de 1 milliard USD.

Périmètre du rapport sur le marché des bâtiments préfabriqués en Inde

Un bâtiment préfabriqué, informellement appelé préfab, est un bâtiment fabriqué et construit à l'aide de la préfabrication. Il est composé de composants ou d'unités fabriqués en usine, transportés et assemblés sur site pour former le bâtiment complet.

Le marché indien des bâtiments préfabriqués est segmenté par type de matériau (béton, verre, métal, bois et autres types de matériaux) et par application (résidentiel, commercial et autres applications [industriel, institutionnel et infrastructure]). Le rapport propose la taille du marché et les prévisions pour le secteur des bâtiments préfabriqués en Inde en valeur (USD) pour tous les segments ci-dessus.

| Béton |

| Verre |

| Métal |

| Bois |

| Autres matériaux |

| Résidentiel |

| Commercial |

| Autres |

| Bâtiments modulaires |

| Systèmes panélisés et composantisés |

| Autres types de préfabriqués |

| Delhi - NCR |

| Bangalore |

| Mumbai |

| Chennai |

| Hyderabad |

| Pune |

| Ahmedabad |

| Kolkata |

| Reste de l'Inde |

| Par type de matériau | Béton |

| Verre | |

| Métal | |

| Bois | |

| Autres matériaux | |

| Par application | Résidentiel |

| Commercial | |

| Autres | |

| Par type de produit | Bâtiments modulaires |

| Systèmes panélisés et composantisés | |

| Autres types de préfabriqués | |

| Par villes | Delhi - NCR |

| Bangalore | |

| Mumbai | |

| Chennai | |

| Hyderabad | |

| Pune | |

| Ahmedabad | |

| Kolkata | |

| Reste de l'Inde |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des bâtiments préfabriqués en Inde ?

Il s'élevait à 15 milliards USD en 2024 et devrait atteindre 23,0 milliards USD d'ici 2030.

À quel rythme le secteur des bâtiments préfabriqués en Inde devrait-il croître entre 2025 et 2030 ?

Le marché devrait enregistrer un TCAC de 8,8 % au cours de la période.

Quel domaine d'application est en tête de la demande de solutions préfabriquées en Inde ?

La construction résidentielle est en tête avec une part de 52,1 %, portée par d'importantes subventions fédérales au logement.

Quel segment de matériaux détient la part la plus élevée ?

Le béton domine avec 41 % du chiffre d'affaires de 2024, mais le bois d'ingénierie est le matériau à la croissance la plus rapide.

Dernière mise à jour de la page le: