Taille et part du secteur européen de la gestion d'événements

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

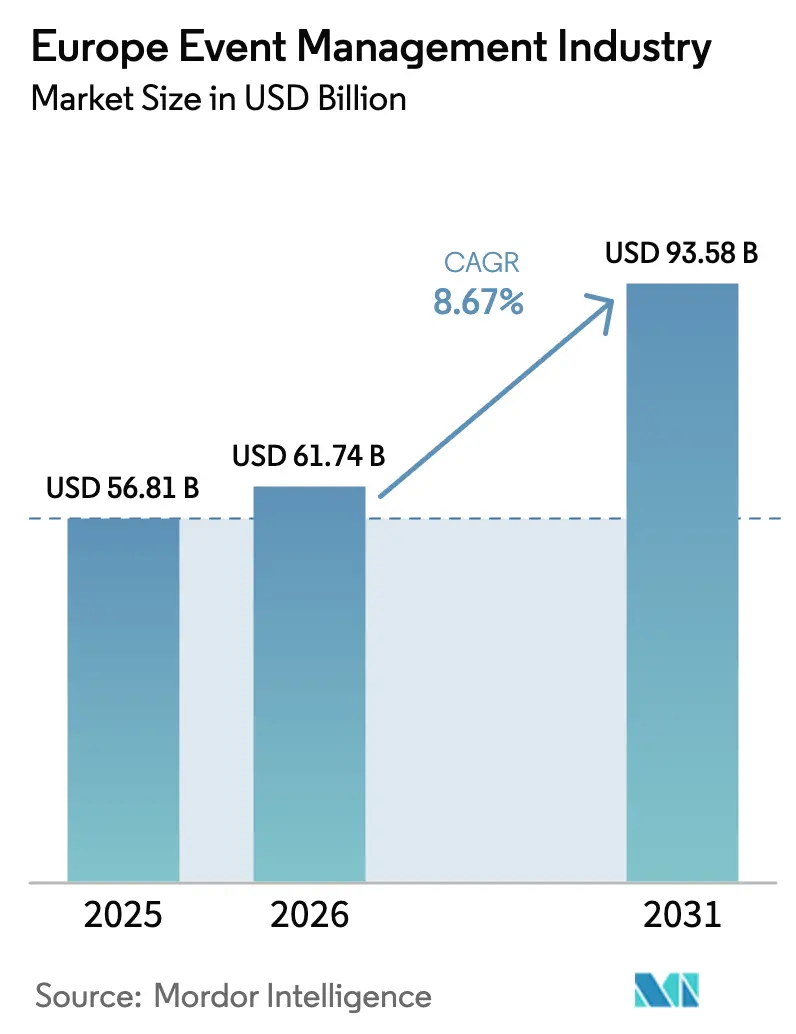

| Taille du marché de l'année de base (2025) | 56.81 Milliards de dollars |

| Taille du Marché (2026) | 61.74 Milliards de dollars |

| Taille du Marché (2031) | 93.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.67% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du secteur européen de la gestion d'événements par Mordor Intelligence

Le marché du secteur européen de la gestion d'événements était évalué à 56,81 milliards USD en 2025 et devrait progresser de 61,74 milliards USD en 2026 pour atteindre 93,58 milliards USD d'ici 2031, à un TCAC de 8,67 % durant la période de prévision (2026-2031). Cette trajectoire confirme un rebond solide soutenu par la reprise des voyages d'affaires, la normalisation des grands rassemblements et l'intégration généralisée de modèles de prestation hybrides combinant interaction en présentiel et portée numérique. La dynamique haussière reflète un équilibre entre la demande refoulée de réseautage en personne et les investissements persistants dans l'infrastructure virtuelle, qui protègent les organisateurs des perturbations liées aux déplacements. Les dépenses marketing soutenues consacrées aux activations immersives, le soutien gouvernemental constant en faveur des pratiques durables et l'amélioration des capacités d'analyse de données élèvent davantage le plafond de croissance du marché du secteur européen de la gestion d'événements. Par ailleurs, les agences de taille intermédiaire exploitent des bases de coûts flexibles pour remporter des mandats de niche, tandis que les exploitants de salles recherchent une tarification premium afin de compenser les frais généraux liés à l'inflation.

Principaux enseignements du rapport

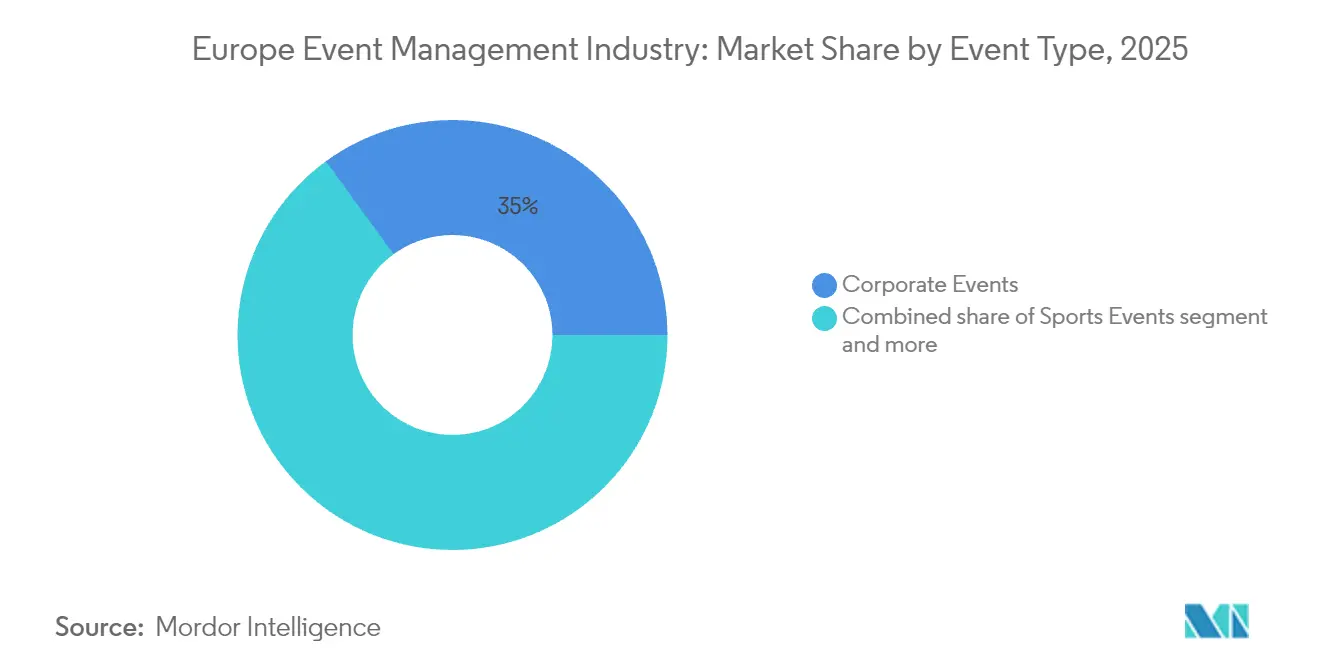

- Par type d'événement, les événements d'entreprise ont représenté la plus grande part des revenus avec 35,02 % en 2025 ; les événements d'incentive devraient se développer à un TCAC de 9,88 % d'ici 2031.

- Par mode, les rassemblements en présentiel ont capté 62,76 % de la part de marché du secteur européen de la gestion d'événements en 2025, tandis que les formats hybrides devraient progresser à un TCAC de 12,27 % d'ici 2031.

- Par service, la location de salles / sites a représenté 30,92 % de la taille du marché du secteur européen de la gestion d'événements en 2025, et l'activation virtuelle / hybride croît à un TCAC de 9,96 % d'ici 2031.

- Par utilisateur final, les PME ont contrôlé une part de 71,62 % en 2025 ; les grandes entreprises devraient afficher le TCAC le plus élevé à 8,81 % sur la période 2026-2031.

- Par géographie, le Royaume-Uni a conservé une part de revenus de 27,63 % en 2025 ; la région nordique devrait croître à un TCAC de 9,03 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du secteur européen de la gestion d'événements

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Reprise des événements MICE en présentiel après la pandémie | +2.1% | Mondial, plus marqué au Royaume-Uni, en Allemagne et en France | Court terme (≤ 2 ans) |

| Numérisation et adoption des plateformes de gestion d'événements | +1.8% | Pays nordiques, Benelux, avec diffusion vers l'Europe centrale | Moyen terme (2-4 ans) |

| Dépenses de marketing expérientiel des entreprises | +1.5% | Royaume-Uni, Allemagne, France, avec expansion vers les pays nordiques | Moyen terme (2-4 ans) |

| Impulsion de l'UE et des gouvernements en faveur d'événements durables et inclusifs | +1.2% | À l'échelle de l'UE, adoption précoce dans les pays nordiques et aux Pays-Bas | Long terme (≥ 4 ans) |

| Mise en relation pilotée par l'IA et analytique du retour sur investissement | +0.9% | Pays nordiques, Royaume-Uni, Allemagne, adoption progressive ailleurs | Moyen terme (2-4 ans) |

| Passeport numérique de produit de l'UE stimulant les services de partage de données | +0.7% | À l'échelle de l'UE, focus initial sur les pôles manufacturiers | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Reprise des rassemblements MICE en présentiel

Les réunions en face à face ont réémergé comme priorité stratégique lorsque les dépenses européennes de voyages d'affaires ont commencé à progresser vers 450 milliards USD pour 2027. Les entreprises citent des taux de conversion des transactions plus élevés, des cycles de validation de produits plus rapides et une confiance client plus profonde comme principaux avantages des réunions sur site. Les organisateurs de salons professionnels rapportent que la mise en relation pilotée par l'IA a augmenté de 44 % le nombre de réunions planifiées par rapport aux éditions de 2023. Le taux d'occupation des palais des congrès a retrouvé 74,8 % en 2024, mais les exploitants de salles luttent encore contre la compression des marges due à l'inflation des coûts. La volonté des entreprises de payer des tarifs journaliers premium malgré l'inflation souligne l'importance retrouvée de l'interaction physique au sein du marché du secteur européen de la gestion d'événements[1]Suzanne Neufang, « Perspectives BTI 2025 : Prévisions des voyages d'affaires en Europe », Association mondiale du voyage d'affaires, gbta.org.

Numérisation et adoption des plateformes

La technologie événementielle couvre désormais l'inscription, la diffusion de contenu, l'intégration CRM et l'analytique en temps réel dans une suite unifiée. InvitePeople, basée en Suède, a affiché un taux de fidélisation de 95 % et des interactions entre participants en hausse de 48 % après l'intégration de la personnalisation pilotée par l'IA. À travers l'Europe, 73 % des organisateurs considèrent la capacité hybride comme non négociable, tandis que l'architecture de protection de la vie privée dès la conception demeure un facteur déterminant pour les achats. La position de leader des pays nordiques en matière de qualité haut débit et de paiements sans espèces accélère l'expérimentation, qui se diffuse ensuite vers l'Europe centrale. Ces dynamiques ajoutent de nouveaux vents favorables au marché du secteur européen de la gestion d'événements.

Hausse des budgets de marketing expérientiel

Les événements expérientiels ont surpassé les médias traditionnels sur les indicateurs de fidélisation client dans l'enquête Bellwether de 2024, incitant les agences à développer des scènes immersives et des installations interactives. Les marques du secteur automobile, technologique et du luxe consacrent désormais des parts budgétaires plus importantes aux activations en direct combinant éducation et divertissement. Les analyses post-événement montrent que 69 % des entreprises associent directement les événements à la génération de revenus, tandis que 75 % observent des gains de productivité lors des rassemblements d'entreprise. À mesure que les dépenses se réorientent vers des formats à fort engagement, le marché du secteur européen de la gestion d'événements s'assure une part croissante du budget marketing.

Impulsion de l'UE en faveur d'événements durables et inclusifs

La directive sur la publication d'informations en matière de durabilité par les entreprises oblige les grandes sociétés à divulguer les émissions liées aux événements à partir de 2025. Les organisateurs adoptent de plus en plus les cadres ISO 20121 qui imposent la définition d'objectifs, des audits de la chaîne d'approvisionnement et des rapports aux parties prenantes. Les salles nordiques fonctionnent déjà aux énergies renouvelables et fournissent aux organisateurs des tableaux de bord carbone en temps réel. La demande de logiciels de comptabilité carbone et d'audits d'accessibilité élargit la portée des services, renforçant les opportunités de tarification premium au sein du marché du secteur européen de la gestion d'événements[2]Margrethe Vestager, « Directive sur la publication d'informations en matière de durabilité par les entreprises – Texte intégral », Journal officiel de l'Union européenne, eur-lex.europa.eu.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Flambée des coûts des salles et du personnel due à l'inflation | -1.4% | À l'échelle de l'UE, la plus sévère aux Pays-Bas, en Allemagne et au Royaume-Uni | Court terme (≤ 2 ans) |

| Charge de conformité RGPD / cybersécurité | -0.8% | À l'échelle de l'UE, impact le plus élevé en Allemagne et en France | Moyen terme (2-4 ans) |

| Le reporting obligatoire de l'empreinte carbone augmente les coûts | -0.6% | À l'échelle de l'UE, mise en œuvre anticipée dans les pays nordiques et aux Pays-Bas | Long terme (≥ 4 ans) |

| Les alternatives virtuelles réduisent la demande dans les villes de niveau 2 | -0.5% | Europe centrale et orientale, petites villes allemandes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Flambée des coûts des salles et du personnel due à l'inflation

Les tarifs journaliers moyens des salles aux Pays-Bas ont augmenté de 38 % par rapport aux niveaux de 2019, tandis que les marges bénéficiaires ont chuté à 35,3 % en raison de la hausse des charges salariales. Les pénuries de personnel dans les secteurs de la restauration et de la production nuisent à la qualité de service et gonflent les paiements d'heures supplémentaires. Des tarifs énergétiques élevés contraignent les salles à mettre en place une tarification dynamique et des clauses de dépenses minimales, comprimant les budgets des entreprises. Les agences de plus petite taille font face à des tensions de trésorerie, ce qui favorise une consolidation qui freine marginalement l'expansion du marché du secteur européen de la gestion d'événements[3]Annette Weisbach, « Inflation des coûts dans l'hôtellerie et marges des salles dans l'UE », Journal de l'Association européenne des directeurs d'hôtels, ehma.com.

Charge de conformité au RGPD et à la cybersécurité

Les amendes pour non-conformité peuvent atteindre 4 % du chiffre d'affaires, ce qui incite à mettre en place des procédures rigoureuses de recueil du consentement, des vérifications de la résidence des données et une certification ISO 27001 des piles technologiques événementielles. La complexité se multiplie pour les formats hybrides qui traitent des données personnelles via les modules de diffusion, de sondage et de mise en relation. Les cycles de diligence raisonnable des fournisseurs allongent les délais de soumission des offres pour les organisateurs PME, augmentant les coûts de transaction et limitant l'agilité. Ce frein compense modestement les perspectives de croissance du marché du secteur européen de la gestion d'événements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'événement : la domination des événements d'entreprise stimule la reprise

Les événements d'entreprise ont représenté 35,02 % du marché du secteur européen de la gestion d'événements en 2025, une position renforcée par des dirigeants désireux de reconstruire la culture d'entreprise et les relations clients après le travail à distance. Les rassemblements d'incentive, bien que plus modestes en volume de référence, croissent à un TCAC soutenu de 9,88 % à mesure que les entreprises utilisent les voyages et les expériences pour différencier leurs offres de fidélisation. Les conférences associatives ont retrouvé les grandes salles, ajoutant des couches hybrides pour servir les professionnels à distance. Les organisateurs caritatifs associent des galas en présentiel à des ventes aux enchères en ligne pour élargir les circuits de dons. Les festivals et productions de divertissement restent en deçà du pic d'avant 2020 en raison des primes d'assurance et des obligations de contrôle des foules, mais les formats en plein air attirent une fréquentation régulière. Les événements sportifs relancent quant à eux les loges d'hospitalité, capitalisant sur l'appétit refoulé des fans. Les événements hybrides en premier lieu se cristallisent comme une niche durable, offrant une portée couverte contre les risques aux organisateurs prudents. Cette diversification ancre des flux de revenus récurrents au sein du marché du secteur européen de la gestion d'événements.

La taille du marché du secteur européen de la gestion d'événements pour les événements d'entreprise a progressé parallèlement aux budgets expérientiels approuvés par les conseils d'administration, tandis que la part de marché du secteur européen de la gestion d'événements des événements d'incentive reste en dessous de 10 %, laissant un espace vierge pour les prestataires maîtrisant la logistique des voyages sur mesure. Les fournisseurs qui associent le suivi carbone à la narration expérientielle remportent les appels d'offres de mi-décennie auprès de clients multinationaux soucieux de durabilité.

Par mode : leadership du présentiel avec accélération de l'hybride

Les formats en présentiel ont conservé une part de marché de 62,76 % en 2025, car l'instauration de la confiance et la négociation complexe favorisent la présence physique. Les modèles hybrides, progressant à un TCAC de 12,27 %, étendent le contenu aux utilisateurs mondiaux et couvrent contre les incertitudes de déplacement. Les sessions virtuelles se stabilisent autour de 15 % de part, servant les formations internes et les processus d'intégration. Les organisateurs qui conçoivent des parcours multi-points de contact observent une conversion plus élevée des webinaires pré-événement vers la présence sur site. Les fournisseurs audiovisuels et les intégrateurs de diffusion en nuage tirent profit de cahiers des charges techniques élevés qui accompagnent les audiences simultanées en direct et numériques. Cette segmentation souligne la manière dont le marché du secteur européen de la gestion d'événements adopte une approche de portefeuille plutôt qu'un chemin de substitution à somme nulle.

L'essor de l'hybride élargit la taille du marché du secteur européen de la gestion d'événements pour les fournisseurs de plateformes, tandis que le gain de part de marché incrémentale du secteur européen de la gestion d'événements pour les prestataires purement virtuels plafonne en raison de la fatigue du public. La complexité d'exécution incite les grandes entreprises à externaliser la production de bout en bout, élargissant le pool de revenus de services.

Par service : la location de salles ancre la croissance au milieu de l'innovation numérique

La location de salles / sites a représenté 30,92 % de la taille du marché du secteur européen de la gestion d'événements en 2025 et conserve son pouvoir de fixation des prix compte tenu de l'offre limitée dans les principaux pôles. Les rénovations de bâtiments intelligents affichant l'occupation en temps réel et les données carbone renforcent l'attrait. Les services d'activation virtuelle / hybride, progressant à un TCAC de 9,96 %, englobent les studios, les espaces de réalité étendue et l'orchestration cloud en arrière-plan. La communication et la logistique migrent vers le marketing omnicanal et la navigation par application mobile, renforçant l'engagement des participants. La mise en relation pilotée par l'IA sous-tend la gestion des participants, avec des modules de confidentialité des données intégrés dès la conception. La restauration adopte des menus à dominante végétale pour s'aligner sur les mandats ESG. Les expériences de team-building pivotent vers des concepts en plein air et axés sur le bien-être. Les prestataires intégrés regroupent ces composantes pour approfondir leur part de portefeuille au sein du marché du secteur européen de la gestion d'événements.

Les gains de part de marché du secteur européen de la gestion d'événements dans l'activation compensent la pression sur les marges dans les services banalisés tels que la logistique de base. Les agences qui contrôlent à la fois la négociation des salles et la production hybride captent une valeur disproportionnée.

Par utilisateur final : la domination des PME reflète la fragmentation du marché

Les PME ont représenté 71,62 % des revenus en 2025, démontrant que le tissu économique de l'Europe reste fortement décentralisé. Ces clients recherchent des offres modulaires qui plafonnent l'exposition tout en offrant des points de contact de marque soignés. Les grandes entreprises, dont le TCAC devrait atteindre 8,81 %, nécessitent des équipes pluridisciplinaires capables d'assurer le reporting de conformité mondiale et la prestation multilingue. Les événements du secteur public se multiplient en raison des obligations de consultation des parties prenantes inscrites dans les directives de l'UE, ajoutant des cycles calendaires prévisibles. Les organisations à but non lucratif exploitent des outils de collecte de fonds de pair à pair intégrés dans des dispositifs hybrides. Les particuliers consomment des micro-conférences et des forums de recrutement qui monétisent le perfectionnement professionnel personnel. Les prestataires qui segmentent par échelle client et complexité de conformité surpassent les concurrents généralistes au sein du marché du secteur européen de la gestion d'événements.

Les offres sur mesure élargissent la taille du marché du secteur européen de la gestion d'événements dans le segment des PME, tandis que les cadres d'entreprise assortis de tableaux de bord de durabilité renforcent la part de marché du secteur européen de la gestion d'événements des cabinets de conseil à service complet.

Analyse géographique

Le Royaume-Uni a détenu une part de 27,63 % en 2025, soutenue par le parc de salles diversifié de Londres, ses talents multilingues et ses liaisons aériennes mondiales. Le Brexit a ajouté des formalités douanières, mais la base de fournisseurs mature a amorti les frictions pour les exposants transfrontaliers. Les incitations gouvernementales en faveur des apprentissages dans les industries créatives élargissent la main-d'œuvre future. L'Allemagne se classe deuxième, attirant des expositions industrielles gravitant autour de ses pôles manufacturiers. La France tire parti du cachet culturel parisien et du mécénat des marques de luxe. L'Italie et l'Espagne s'accélèrent à mesure que les compagnies aériennes rouvrent leurs capacités et que les climats méridionaux séduisent pour le réseautage en plein air. Le Benelux dépasse son poids en PIB en accueillant des forums réglementaires à proximité des institutions de l'UE.

Les pays nordiques affichent le TCAC le plus rapide à 9,03 %, alimenté par des subventions proactives pour les événements verts et une maturité numérique inégalée. Les opérateurs locaux intègrent des transactions sans espèces et des chaînes d'approvisionnement en économie circulaire, remportant des appels d'offres axés sur les critères ESG. Les capitales baltes pilotent l'accréditation sans papier qui réduit les temps d'attente et les émissions. Les villes d'Europe centrale et orientale offrent des niveaux de prix compétitifs, bien que les lacunes d'infrastructure et les pénuries de compétences tempèrent les perspectives de hausse immédiates. La Commission européenne du tourisme a enregistré 6 % d'arrivées de visiteurs par rapport à 2019, confirmant une reprise touristique plus large qui soutient indirectement les flux de délégués. La stabilité monétaire par rapport au dollar américain réduit la volatilité budgétaire pour les multinationales qui planifient des rotations pluriannuelles. Collectivement, ces nuances façonnent un patchwork d'opportunités qui définissent le marché du secteur européen de la gestion d'événements.

Paysage concurrentiel

La fragmentation caractérise le marché du secteur européen de la gestion d'événements : les cinq premiers fournisseurs représentent moins de 15 % du chiffre d'affaires combiné. Les acteurs de grande envergure se concentrent sur les mandats multinationaux, regroupant la contractualisation des salles, la conception créative et la technologie hybride. Les agences de niveau intermédiaire se différencient par une spécialisation sectorielle, telle que les congrès pharmaceutiques ou les tournées de présentation dans le secteur des technologies financières. Les perturbateurs technologiques comme Grip déploient des algorithmes d'apprentissage automatique qui améliorent le retour sur investissement du réseautage et réduisent les modèles de curation manuelle. Les plateformes SaaS en marque blanche permettent aux micro-agences de dépasser leur effectif, renforçant la fragmentation.

L'activité de fusions-acquisitions s'est intensifiée : Impact XM a racheté Touch Associates pour étendre son empreinte européenne, tandis que Weezevent a fusionné avec Eventix pour créer une colonne vertébrale de billetterie transrégionale. Les prises de participation stratégiques ciblent l'analytique de données, la conformité au RGPD et la notation de durabilité pour renforcer les propositions de valeur premium. Les groupes de salles investissent dans des studios de diffusion sur site, captant des flux de revenus hybrides. La tarification des fournisseurs gravite vers une segmentation dynamique liée à l'occupation, à la bande passante et aux compensations carbone. Le marché du secteur européen de la gestion d'événements récompense les entreprises qui intègrent des données respectueuses de la vie privée, des opérations durables et une technologie immersive dans une offre transparente et unifiée.

Leaders du marché européen de la gestion d'événements

GL events

Reed Exhibitions

ASM Global

CWT Meetings & Events

BCD Meetings & Events

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Impact XM a acquis Touch Associates pour renforcer sa capacité de production expérientielle en Europe.

- Mars 2025 : Weezevent a racheté Eventix, créant l'alliance de billetterie unifiée à double marque « Weeztix ».

- Février 2025 : l'Association des organisateurs d'événements a renouvelé son partenariat d'assurance avec InEvexco, renforçant les options de couverture des risques pour ses membres.

- Janvier 2025 : See Tickets Group a forgé une intégration exclusive avec Eventication pour étendre la portée de la billetterie numérique.

Périmètre du rapport sur le secteur européen de la gestion d'événements

La gestion d'événements est une plateforme qui coordonne l'ensemble des tâches et activités pour des événements aussi modestes qu'un marathon ou aussi importants que les Jeux olympiques. Ces tâches comprennent les ventes et le marketing, la logistique, la comptabilité et la gestion des déplacements. Le rapport couvre une analyse complète de l'arrière-plan du marché européen de la gestion d'événements, incluant une évaluation des comptes nationaux, de l'économie et des tendances émergentes du marché par segments, les changements significatifs dans la dynamique du marché, ainsi qu'une vue d'ensemble du marché. Le secteur européen de la gestion d'événements est segmenté par type (événements d'entreprise, événements associatifs, événements à but non lucratif), par application (utilisateur individuel, organisation d'entreprise, organisation publique, autres), par géographie (Allemagne, Royaume-Uni, Espagne, Italie, France, reste de l'Europe). Le rapport propose la taille du marché et des prévisions pour le secteur européen de la gestion d'événements en valeur (millions USD) pour tous les segments ci-dessus.

| Événements d'entreprise |

| Événements associatifs et de conférence |

| Événements à but non lucratif et caritatifs |

| Festivals et divertissements |

| Événements sportifs |

| Événements hybrides / virtuels en premier lieu |

| Autres |

| Présentiel |

| Hybride |

| Virtuel |

| Stratégie et planification |

| Communication et logistique |

| Location de salles / sites |

| Gestion et engagement des participants |

| Activation virtuelle / hybride |

| Restauration et hospitalité |

| Team-building et expériences |

| Organisations d'entreprise |

| PME |

| Secteur public / gouvernement |

| Consommateurs individuels |

| Organisations à but non lucratif et associations |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| BENELUX (Belgique, Pays-Bas et Luxembourg) |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) |

| Reste de l'Europe |

| Par type d'événement | Événements d'entreprise |

| Événements associatifs et de conférence | |

| Événements à but non lucratif et caritatifs | |

| Festivals et divertissements | |

| Événements sportifs | |

| Événements hybrides / virtuels en premier lieu | |

| Autres | |

| Par mode | Présentiel |

| Hybride | |

| Virtuel | |

| Par service | Stratégie et planification |

| Communication et logistique | |

| Location de salles / sites | |

| Gestion et engagement des participants | |

| Activation virtuelle / hybride | |

| Restauration et hospitalité | |

| Team-building et expériences | |

| Par utilisateur final | Organisations d'entreprise |

| PME | |

| Secteur public / gouvernement | |

| Consommateurs individuels | |

| Organisations à but non lucratif et associations | |

| Par géographie | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du secteur européen de la gestion d'événements en 2026 ?

Il a atteint 61,74 milliards USD en 2026 et devrait atteindre 93,58 milliards USD d'ici 2031.

Quel TCAC le marché prévoit-il d'ici 2031 ?

Le TCAC prévu est de 8,67 % sur la période 2026-2031.

Quel type d'événement domine actuellement les dépenses ?

Les événements d'entreprise représentent 35,02 % des revenus de 2025 en raison de l'accent renouvelé sur la collaboration en face à face.

Quel bloc géographique connaît la croissance la plus rapide ?

Les pays nordiques sont en tête avec un TCAC de 9,03 % grâce à une infrastructure numérique avancée et à de solides références en matière de durabilité.

Dernière mise à jour de la page le: