Taille et part du marché du métavers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

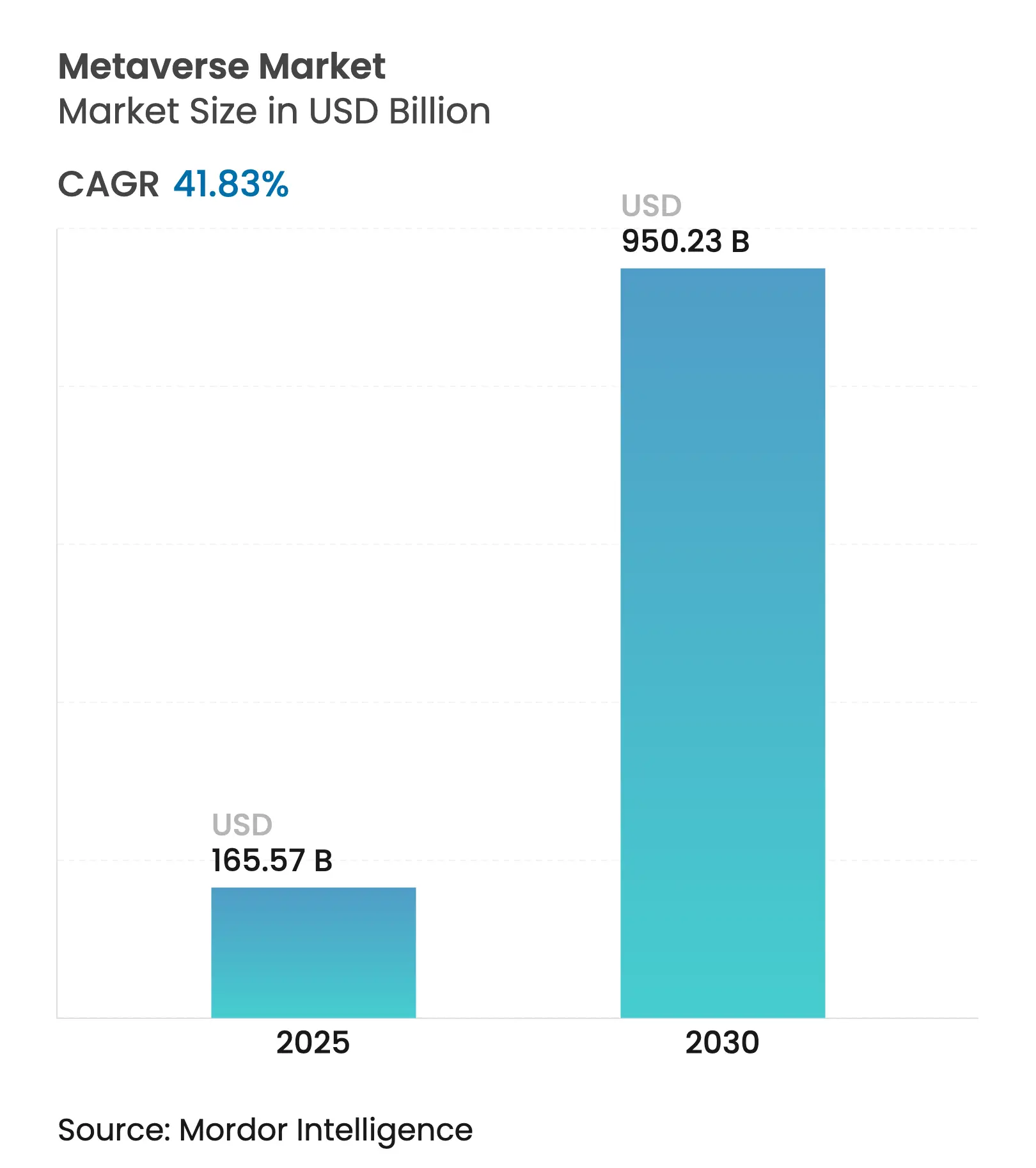

| Taille du Marché (2025) | 165.57 Milliards de dollars |

| Taille du Marché (2030) | 950.23 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 41.83% CAGR |

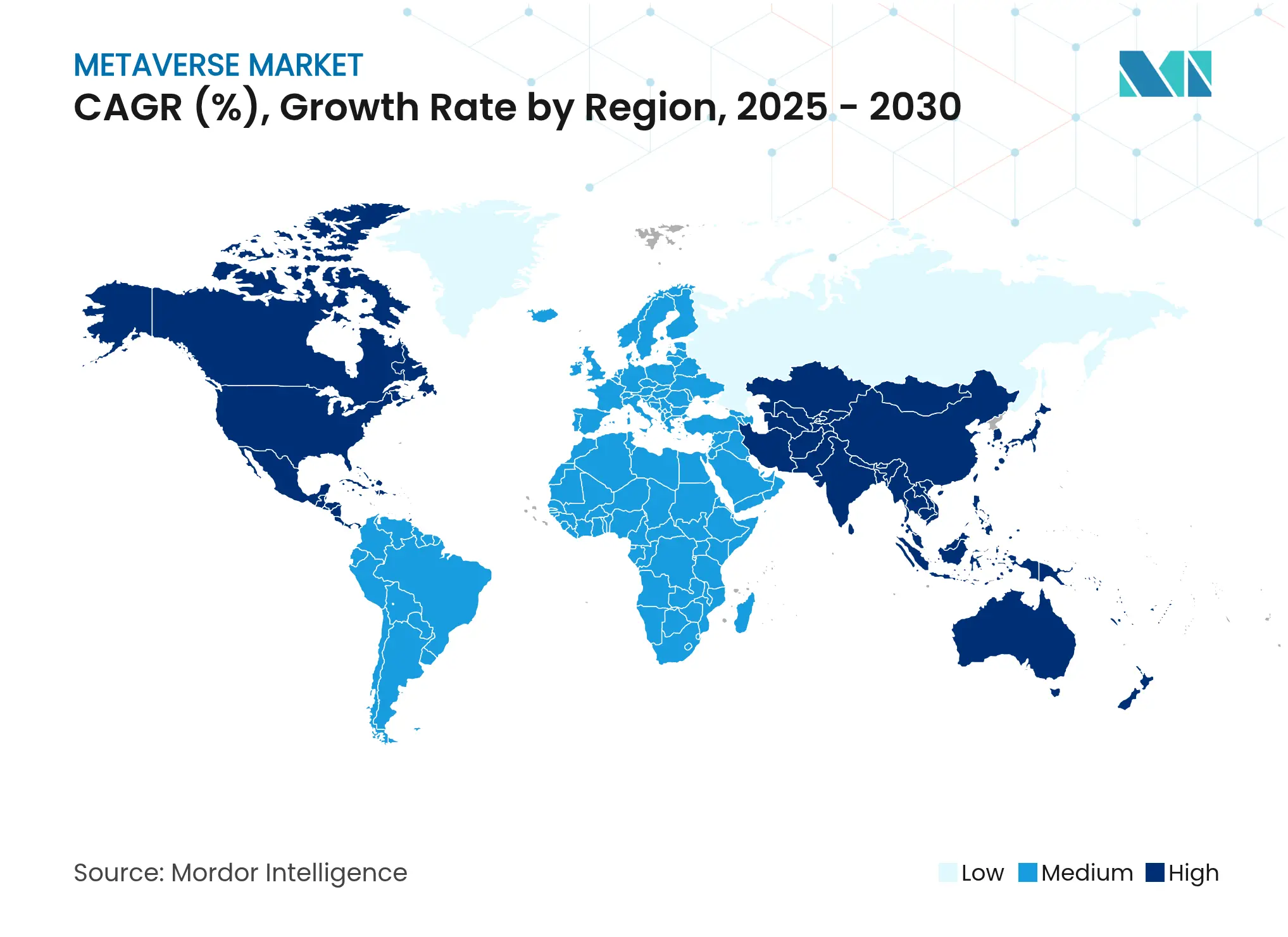

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

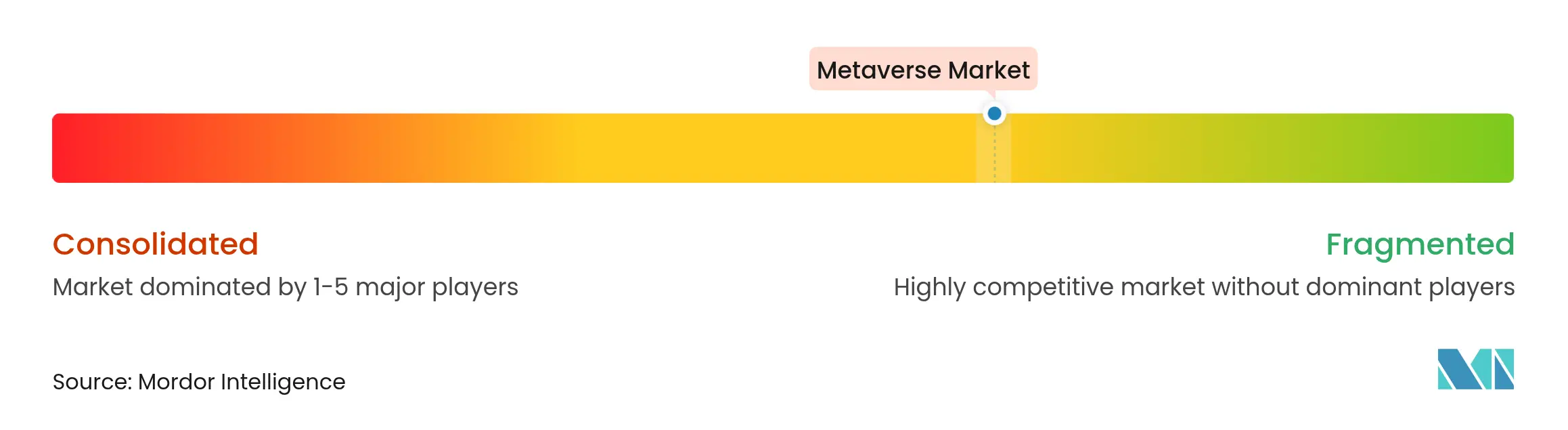

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du métavers par Mordor Intelligence

Le marché du métavers s'élevait à 165,57 milliards USD en 2025 et devrait atteindre 950,23 milliards USD d'ici 2030, progressant à un TCAC de 41,83 %, ce qui le place parmi les segments technologiques à la croissance la plus rapide dans le monde. L'intensification de la demande des entreprises pour les jumeaux numériques industriels, le commerce immersif et les plateformes de collaboration en temps réel accélère l'adoption grand public. Les avancées rapides en matière d'optique AR/VR, d'infrastructure cloud-edge et de découpage de réseau 5G réduisent la latence et élargissent les cas d'usage adressables. Les cycles de dépenses d'investissement des grandes entreprises technologiques dépassant 80 milliards USD annuellement fournissent l'infrastructure de calcul et les outils de développement que les entreprises plus petites exploitent rapidement pour des solutions axées sur des secteurs verticaux. La monétisation se diversifie, passant de la publicité vers les biens virtuels, les abonnements et les services industriels, ce qui soutient une stabilité des revenus à long terme. Par ailleurs, la réglementation sur la vie privée, l'examen de la durabilité et l'ergonomie du matériel restent les principaux freins à l'adoption grand public à grande échelle.

Principaux enseignements du rapport

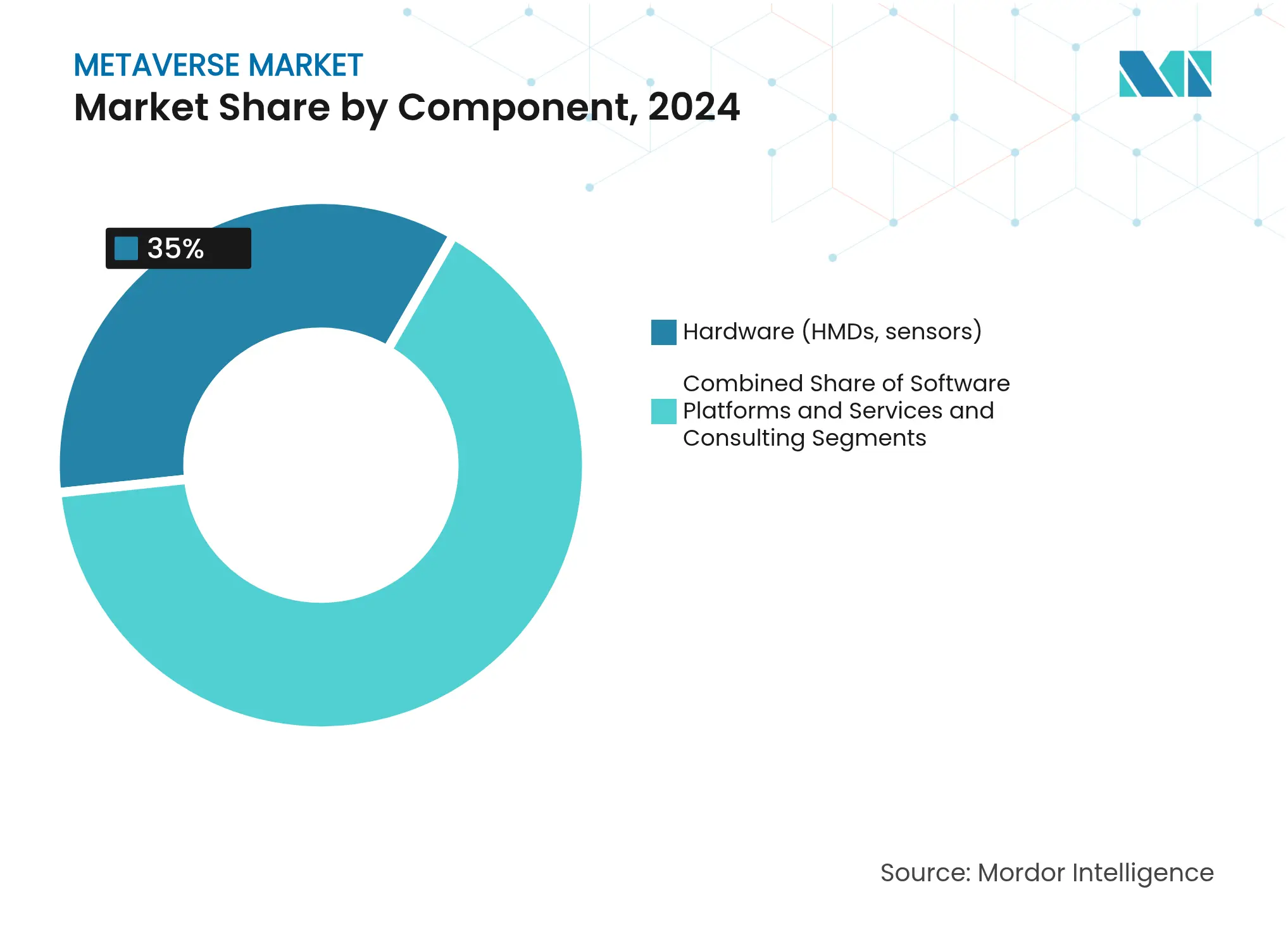

- Par composant, le matériel a représenté 35 % de la part du marché du métavers en 2024, tandis que les services et le conseil progressent à un TCAC de 48 % jusqu'en 2030.

- Par type de plateforme, les plateformes centralisées fermées ont représenté 46 % de la part des revenus en 2024 ; les plateformes industrielles et de jumeaux numériques enregistrent le TCAC le plus rapide à 45 % jusqu'en 2030.

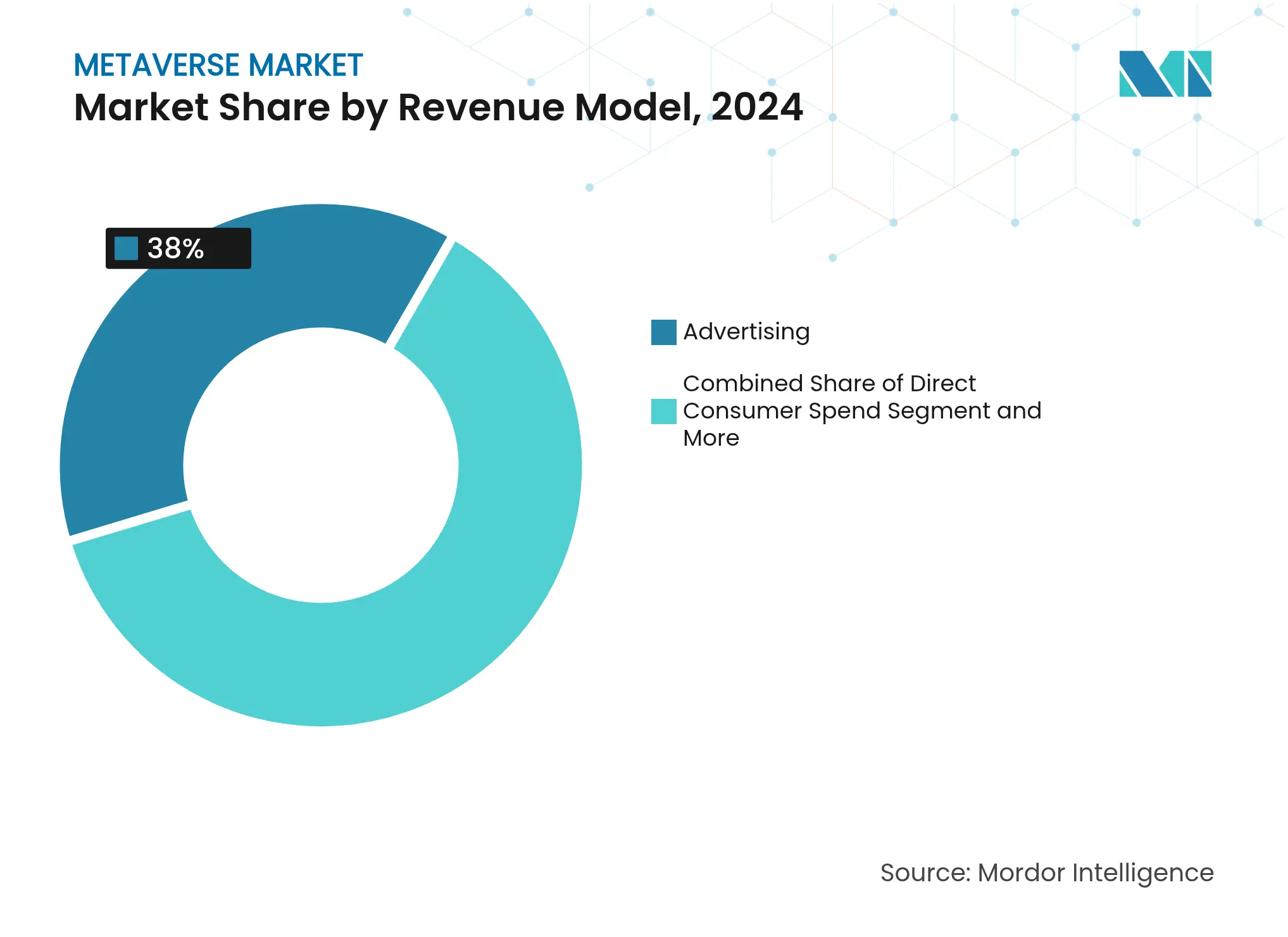

- Par modèle de revenus, la publicité a contribué à 38 % de la taille du marché du métavers en 2024, tandis que les biens virtuels et les NFT affichent un TCAC de 47 % entre 2025 et 2030.

- Par secteur d'utilisation final, les jeux vidéo et l'esport ont représenté 42 % de la part du marché du métavers en 2024 ; les utilisateurs d'entreprises et industriels croissent à un TCAC de 44 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a conservé 41 % de la part des revenus en 2024, mais l'Asie-Pacifique devrait croître à un TCAC de 43 %, le plus élevé parmi toutes les régions.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du métavers

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Convergence des plateformes de jeux vidéo et de médias sociaux | 8.50% | Mondial, avec un leadership de l'APAC dans l'intégration du commerce social | Moyen terme (2 à 4 ans) |

| Avancées dans le matériel AR/VR et les réseaux | 7.20% | Amérique du Nord et UE en tête de la R&D, échelle de fabrication en APAC | Long terme (≥ 4 ans) |

| Lourdes dépenses d'investissement des écosystèmes des grandes entreprises technologiques | 6.80% | Mondial, concentré chez les géants technologiques américains et les plateformes chinoises | Court terme (≤ 2 ans) |

| Effondrement des coûts de contenu grâce à l'IA générative | 5.10% | Mondial, avec des gains précoces dans les pôles de création de contenu | Court terme (≤ 2 ans) |

| Découpage de réseau 5G/6G permettant le métavers B2B | 4.30% | Cœur APAC, débordement vers l'Amérique du Nord et l'UE | Moyen terme (2 à 4 ans) |

| Accélération de la transformation numérique des entreprises | 3.70% | Mondial, avec l'Amérique du Nord et l'UE en tête de l'adoption par les entreprises | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Convergence des plateformes de jeux vidéo et de médias sociaux

L'intégration du commerce social par Roblox a permis aux développeurs de gagner 922,8 millions USD en 2024, une hausse de 25 % qui s'est accompagnée de 97,8 millions d'utilisateurs actifs quotidiens au premier trimestre 2025. Les achats intégrés sans friction suppriment les obstacles entre l'engagement et la transaction, allongeant les durées de session et augmentant le revenu moyen par utilisateur. Le partenariat mondial de WPP avec Roblox pour définir des indicateurs d'engagement de marque en 3D montre que les annonceurs transfèrent leurs budgets vers des placements immersifs. Les détaillants suivent : le partenariat de Walmart avec Unity permet d'acheter des produits physiques dans des mondes virtuels, transformant le jeu en canal de vente directe. Cette dynamique démontre comment une base de jeux vidéo accélère l'acquisition d'utilisateurs pour les extensions de commerce social. À mesure que ces écosystèmes mûrissent, les dépenses publicitaires supplémentaires migrent des flux de médias sociaux sur écran plat vers des mondes interactifs, stimulant l'ensemble du marché du métavers. [1]Roblox Corporation, "Roblox publie ses résultats financiers du premier trimestre 2025," ir.roblox.com

Avancées dans le matériel AR/VR et les réseaux

L'Apple Vision Pro affiche un prix catalogue de 3 500 USD, mais son coût de nomenclature est de 1 542 USD, principalement dû aux écrans micro-OLED et aux puces personnalisées qui réduisent la taille et le poids. Meta a répondu avec le Quest 3S à 299 USD, réduisant le coût d'entrée pour les consommateurs de 40 % par rapport à son prédécesseur. Dans les environnements industriels, Siemens et Sony ont dévoilé un casque à 4 750 USD optimisé pour les revues de conception prolongées, soulignant la volonté des entreprises de payer une prime pour des gains de productivité. Du côté des réseaux, Ericsson prévoit un déploiement commercial de la 6G d'ici 2030, nécessitant environ 3 GHz de spectre continu pour une couverture étendue, une avancée qui rendra les scènes immersives rendues dans le cloud presque sans latence. Ces avancées combinées en matière de matériel et de réseau réduisent les obstacles à l'adoption, renforçant l'impulsion positive sur le TCAC. [2]CNBC, "Voici pourquoi le casque Apple Vision Pro à 3 500 USD est si cher," cnbc.com

Lourdes dépenses d'investissement des écosystèmes des grandes entreprises technologiques

Microsoft prévoit environ 80 milliards USD de dépenses d'investissement en 2025 pour développer Azure, dont les services d'IA ont progressé de 33 % en glissement annuel. Meta a dépensé 14,3 milliards USD pour 49 % de Scale AI afin de sécuriser les talents clés en matière de grands modèles de langage pour l'automatisation du contenu immersif. Disney a investi 1,5 milliard USD dans Epic Games pour intégrer les propriétés intellectuelles Marvel et Star Wars dans l'univers persistant de Fortnite. Le campus de centres de données Stargate d'OpenAI hébergera 400 000 GPU NVIDIA consommant 1,2 GW de puissance, illustrant l'ampleur du calcul nécessaire pour des mondes photoréalistes. De telles dépenses considérables accélèrent les capacités des plateformes et alimentent les écosystèmes de développeurs tiers, élevant le plafond du marché du métavers.

Découpage de réseau 5G/6G permettant le métavers B2B

Les revenus de la 5G d'entreprise devraient faire passer le secteur des télécommunications de 3 000 milliards USD en 2024 à 4 000 milliards USD d'ici 2028, à mesure que les entreprises adoptent l'AR/VR pour la collaboration en atelier. Le sous-segment IoT 5G passe de 13 milliards USD en 2023 à 60 milliards USD d'ici 2028, connectant les usines pour des jumeaux numériques en temps réel. L'IOWN Global Forum, soutenu par Microsoft, Google et Intel, pilote des réseaux tout-photoniques promettant des dorsales à faible consommation d'énergie et à vitesse térabit alignées sur les feuilles de route 6G. Renault connecte déjà 15 000 appareils et économise 700 millions EUR grâce à son métavers à l'échelle de l'usine, prouvant un retour sur investissement tangible. Les tranches de réseau dédiées transforment ainsi la collaboration immersive d'une preuve de concept en flux de travail critique, alimentant les revenus de connectivité premium.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contraintes en matière de confidentialité, d'accessibilité et de réglementation | -4.20% | UE en tête de la réglementation, répercussions mondiales en matière de conformité | Long terme (≥ 4 ans) |

| Coût élevé des casques et cinétose | -3.80% | Mondial, impactant particulièrement l'adoption par le grand public | Moyen terme (2 à 4 ans) |

| Défis d'interopérabilité entre les plateformes | -2.90% | Mondial, avec une fragmentation la plus aiguë sur les plateformes Web3 | Long terme (≥ 4 ans) |

| Examen de l'empreinte carbone des centres de données GPU | -2.10% | Mondial, avec une application plus stricte dans l'UE et en Californie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes en matière de confidentialité, d'accessibilité et de réglementation

La loi européenne sur les services numériques complète le RGPD en obligeant les plateformes à limiter les contenus nuisibles et à protéger les données biométriques collectées par les capteurs de suivi oculaire et de gestes. Roblox combine l'IA et 2 400 modérateurs humains pour surveiller 380 millions d'utilisateurs, illustrant la lourde charge de conformité. Les orientations de l'OCDE encouragent l'alignement transfrontalier sur l'éthique de l'IA, augmentant encore la complexité de la gouvernance. La cinétose et les facteurs de forme encombrants entravent une utilisation prolongée, en particulier là où les normes de sécurité au travail sont strictes. Ensemble, ces facteurs tempèrent les déploiements auprès des consommateurs et des entreprises, réduisant la pente ascendante du marché du métavers.

Coût élevé des casques et cinétose

Même après la décision de Meta de fixer le prix du Quest 3S à 299 USD, un casque d'entrée de gamme reste une dépense discrétionnaire. Les décisions d'achat en volume dans l'éducation et la santé dépendent encore des évaluations ergonomiques et des limitations du cycle d'utilisation. L'Apple Vision Pro premium cible les professionnels mais exclut les segments sensibles aux coûts. Les avancées ergonomiques progressent, mais tant que le confort moyen des sessions ne dépasse pas deux heures, l'adoption de masse sera en retard par rapport à la courbe de préparation des contenus et des réseaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : le matériel stimule l'adoption initiale

Le matériel a capté 35 % de la part du marché du métavers en 2024, les casques de réalité mixte, les capteurs et les contrôleurs constituant le point d'entrée des utilisateurs. La part des revenus du segment devrait se réduire à un chiffre unique d'ici 2030, à mesure que les services dépassent la croissance des unités, mais il reste une rampe d'accès essentielle pour les nouveaux utilisateurs. Les services et le conseil, croissant à un TCAC de 48 %, reflètent le besoin des entreprises en matière d'intégration, de gestion du changement et de soutien à la cybersécurité. La taille du marché du métavers allouée à cette couche de conseil devrait dépasser les dépenses en matériel d'ici 2028.

La compression des prix s'accélère. Le Quest 3S de Meta à 299 USD et la production en volume des fabricants d'équipements d'origine basés en Chine ont réduit le prix moyen des casques de 22 % en 2024 seulement. À l'inverse, les acheteurs industriels adoptent des appareils premium tels que le casque de réalité mixte Siemens-Sony à 4 750 USD, payant pour des optiques durables et un confort toute la journée. Cette tarification en haltère alimente des profils de marges divergents entre les canaux grand public et entreprise. Les plateformes logicielles, quant à elles, génèrent des revenus de licences récurrents qui amortissent la volatilité du matériel, soulignant un pivot stratégique des biens d'équipement vers l'économie d'abonnement. [3]CNBC, "Meta dévoile le casque VR Quest 3S à 299 USD et le prototype de lunettes AR Orion," cnbc.com

Par type de plateforme : la domination centralisée face au défi décentralisé

Les écosystèmes centralisés ont représenté 46 % du marché du métavers en 2024, bénéficiant d'une optimisation matériel-logiciel transparente et de garanties de contenu organisé. Les piles Reality Labs et Apple Vision illustrent un contrôle en boucle fermée qui réduit la latence et simplifie les flux de paiement. Les plateformes industrielles de jumeaux numériques, cependant, se développeront à un TCAC de 45 % à mesure que les fabricants numérisent leurs usines pour réduire les temps d'arrêt et les stocks.

Les réseaux décentralisés ouverts sont en retard en matière d'adoption par les utilisateurs en raison des frictions liées à l'expérience utilisateur des portefeuilles et des frais de gaz élevés, mais ils gagnent du terrain dans les économies créatives où la véritable propriété des actifs est valorisée. L'Omniverse de NVIDIA se positionne comme un hub quasi-ouvert, s'interfaçant avec les normes open source USD et Pixar tout en vendant des services de calcul et d'IA premium. La prochaine décennie verra probablement des architectures hybrides où des chaînes de blocs à accès contrôlé interopèrent avec des dorsales cloud gérées, équilibrant interopérabilité et performance.

Par modèle de revenus : la publicité mène l'évolution de la monétisation

La publicité a fourni 38 % de la taille du marché du métavers en 2024, les marques transférant leurs budgets des flux sociaux vers des placements immersifs. Les panneaux d'affichage dans les mondes virtuels, les mini-jeux de marque et les parrainages d'événements offrent des temps de présence plus élevés que les bannières statiques. Pourtant, les biens virtuels et les NFT, dont la croissance est prévue à un TCAC de 47 %, illustrent la montée des micro-transactions directes.

Roblox a versé 922,8 millions USD aux créateurs en 2024, avec plus de 750 développeurs gagnant des revenus à six chiffres, prouvant la durabilité des revenus issus des actifs virtuels. Les abonnements SaaS d'entreprise augmentent également à mesure que les fournisseurs de jumeaux numériques intègrent des fonctionnalités d'analyse et d'assistance à distance. Cette diversité des revenus réduit le risque des comptes de résultat des plateformes par rapport aux modèles basés uniquement sur la publicité. [4]SEC, "Formulaire 10-K de Roblox Corp," sec.gov

Par secteur d'utilisation final : la base des jeux vidéo permet l'expansion vers les entreprises

Les jeux vidéo et l'esport ont alimenté l'entonnoir d'utilisateurs et ont généré 42 % des revenus de 2024, mais les déploiements d'entreprises et industriels connaîtront la croissance la plus rapide à un TCAC de 44 %. Les jumeaux numériques réduisent les taux de défauts en usine et les simulations de formation raccourcissent les cycles d'intégration, offrant un retour sur investissement clair qui accélère les approbations budgétaires.

Les médias et le divertissement en direct exploitent le métavers pour l'engagement des fans, illustré par la participation de Disney dans Epic Games pour générer des expériences persistantes Marvel et Star Wars. Le commerce de détail et le commerce électronique hybridisent les vitrines avec des essayages virtuels, tandis que l'éducation pilote des laboratoires VR qui éliminent les variables dangereuses du monde réel. Ces secteurs verticaux adjacents amplifient la demande, renforçant le chemin d'expansion du marché du métavers.

Analyse géographique

L'Amérique du Nord a contrôlé 41 % des revenus de 2024, grâce à la densité du cloud hyperscale et à la profondeur du capital-risque. Le déploiement d'Azure par Microsoft et Reality Labs de Meta ancrent un écosystème de fournisseurs allant de l'optique aux intergiciels d'IA. Les préoccupations réglementaires concernant la consommation d'énergie, cependant, pourraient tempérer les futures approbations de centres de données, incitant les entreprises à adopter des conceptions économes en énergie.

L'Asie-Pacifique est en bonne voie pour un TCAC de 43 % jusqu'en 2030, soutenue par une économie mobile de 880 milliards USD et 1,8 milliard d'utilisateurs d'internet mobile. La région a sauté l'étape du bureau pour passer directement aux paiements mobiles et à la vidéo sociale, fournissant un modèle pour une adoption rapide du métavers. L'échelle de fabrication de matériel en Chine réduit les coûts de nomenclature, tandis que les cultures esportives du Japon et de la Corée du Sud fournissent des communautés d'adopteurs précoces. Les déploiements avancés de la 5G avec découpage de réseau permettent la maintenance AR en atelier, cruciale pour l'adoption industrielle.

L'Europe équilibre l'innovation avec des lois strictes sur la vie privée. Les orientations du Parlement européen de 2024 appliquent l'illégalité hors ligne existante dans les mondes virtuels, obligeant les plateformes à installer des filtres de contenu en temps réel. La conformité ajoute des frictions au délai de mise sur le marché mais renforce la confiance des consommateurs, pouvant potentiellement devenir un atout de différenciation. Les régions émergentes d'Amérique du Sud et du Moyen-Orient et d'Afrique pourraient sauter entièrement les phases PC héritées en mettant en œuvre la réalité étendue rendue dans le cloud et diffusée sur des appareils à faible coût une fois que la couverture 5G locale sera mature.

Paysage concurrentiel

Le marché du métavers est fragmenté, aucun fournisseur unique ne détenant une part globale à deux chiffres dans le matériel, les logiciels et les services. Reality Labs de Meta a affiché une perte cumulée de 58 milliards USD depuis 2020 sur un chiffre d'affaires de 270 millions USD au troisième trimestre 2024, soulignant les lourdes dépenses d'investissement initiales. Roblox représente un modèle rentable axé sur les créateurs, générant 1,04 milliard USD de revenus au premier trimestre 2025 avec une croissance de 29 % en glissement annuel.

Apple investit environ 33 milliards USD pour sécuriser une pile premium, déposant plus de 20 000 brevets qui fidélisent les utilisateurs à son écosystème fermé. NVIDIA avance une stratégie axée sur l'infrastructure, intégrant Omniverse dans les pipelines CAO d'entreprise grâce à des alliances avec Accenture et Siemens. L'activité d'acquisition reste soutenue : CoStar a repris Matterport pour 1,6 milliard USD afin de combiner les jumeaux numériques avec les annonces immobilières, montrant que les spécialistes verticaux peuvent commander des primes stratégiques.

Les start-ups se concentrent sur des points de douleur de niche — formation aux dispositifs médicaux, intergiciels d'avatars, maillages audio spatiaux — capitalisant sur les lacunes laissées par les géants des plateformes focalisés sur l'échelle. Ces dynamiques indiquent un domaine en maturation mais non consolidé où les réseaux de partenariats et les normes ouvertes façonneront les avantages concurrentiels plus que les expéditions brutes d'appareils.

Leaders du secteur du métavers

Meta Platforms, Inc.

Roblox Corporation

Microsoft Corporation

Tencent Holdings Ltd.

Epic Games, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Meta Platforms a investi 14,3 milliards USD dans Scale AI pour une participation de 49 % afin d'établir un laboratoire de superintelligence axé sur l'intelligence artificielle générale.

- Mai 2025 : Microsoft a publié un chiffre d'affaires de 70,1 milliards USD au troisième trimestre 2025 et a présenté des plans de dépenses d'investissement de 80 milliards USD pour développer les capacités cloud et IA.

- Mars 2025 : OpenAI a dévoilé Stargate, un complexe de centres de données au Texas conçu pour 400 000 GPU NVIDIA consommant 1,2 GW.

- Février 2025 : LVMH s'est associé à Epic Games pour déployer Unreal Engine pour des cabines d'essayage virtuelles et des défilés de mode en AR.

Portée du rapport mondial sur le marché du métavers

Le terme « métavers » désigne une expérience de monde virtuel 3D hautement immersive obtenue à l'aide d'une combinaison de technologies AR, VR et MR. En créant un monde virtuel où les utilisateurs peuvent jouer à des jeux immersifs, faire des affaires, interagir socialement, acheter et vendre des propriétés virtuelles et profiter d'un divertissement immersif, la plateforme du métavers améliore l'expérience globale d'internet.

Le marché du métavers est segmenté par type (matériel AR et VR, engagement sur les médias sociaux (publicités), divertissement en direct virtuel - epic, jeux et roblox, services de jeux), par secteur d'utilisation final (jeux vidéo, médias et divertissement, commercial, commerce de détail) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, reste du monde).

Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Matériel (casques de réalité mixte, capteurs) |

| Plateformes logicielles |

| Services et conseil |

| Plateformes centralisées fermées |

| Plateformes décentralisées ouvertes (Web3) |

| Plateformes industrielles et de jumeaux numériques |

| Dépenses directes des consommateurs |

| Publicité |

| Biens virtuels et NFT |

| SaaS d'entreprise et abonnement |

| Jeux vidéo et esports |

| Médias et divertissement en direct |

| Commerce de détail et commerce électronique |

| Entreprises, industrie et jumeaux numériques |

| Éducation et formation |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Italie |

| France | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Qatar | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par composant | Matériel (casques de réalité mixte, capteurs) | |

| Plateformes logicielles | ||

| Services et conseil | ||

| Par type de plateforme | Plateformes centralisées fermées | |

| Plateformes décentralisées ouvertes (Web3) | ||

| Plateformes industrielles et de jumeaux numériques | ||

| Par modèle de revenus | Dépenses directes des consommateurs | |

| Publicité | ||

| Biens virtuels et NFT | ||

| SaaS d'entreprise et abonnement | ||

| Par secteur d'utilisation final | Jeux vidéo et esports | |

| Médias et divertissement en direct | ||

| Commerce de détail et commerce électronique | ||

| Entreprises, industrie et jumeaux numériques | ||

| Éducation et formation | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Italie | |

| France | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Qatar | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du métavers ?

La taille du marché du métavers a atteint 165,57 milliards USD en 2025 et est en bonne voie pour atteindre 950,23 milliards USD d'ici 2030.

Quel composant connaît la croissance la plus rapide ?

Les services et le conseil constituent le composant à la croissance la plus rapide, projeté à un TCAC de 48 % jusqu'en 2030, à mesure que les entreprises recherchent une expertise en intégration.

Quelle est la place dominante des jeux vidéo dans le métavers aujourd'hui ?

Les jeux vidéo et l'esport représentent toujours 42 % des revenus de 2024, mais les cas d'usage d'entreprises et industriels se développent à un TCAC plus élevé de 44 %.

Pourquoi l'Asie-Pacifique devrait-elle dépasser les autres régions ?

L'APAC bénéficie d'une économie mobile de 880 milliards USD, d'une production de matériel rentable et de déploiements avancés de la 5G, soutenant une perspective de TCAC de 43 %.

Quels sont les principaux obstacles à une adoption plus large ?

Les règles strictes en matière de confidentialité, l'accessibilité financière des casques, la cinétose et les préoccupations concernant l'empreinte carbone des centres de données sont les principaux freins.

Comment les entreprises monétisent-elles le métavers ?

Les sources de revenus comprennent la publicité, les biens virtuels, les abonnements SaaS d'entreprise et le conseil, les biens virtuels et les NFT affichant le rythme de croissance le plus rapide.

Dernière mise à jour de la page le: