Taille et Part du Marché des Indicateurs de Défaut de Circuit

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.60 Milliards de dollars |

| Taille du Marché (2030) | 2.12 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.77% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Indicateurs de Défaut de Circuit par Mordor Intelligence

La taille du marché des indicateurs de défaut de circuit a atteint 1,6 milliard USD en 2025 et devrait augmenter à 2,12 milliards USD d'ici 2030, avec un TCAC stable de 5,77 %. L'augmentation des financements pour la modernisation du réseau, les mandats de fiabilité et l'intégration rapide des énergies distribuées continuent de pousser les services publics vers des systèmes intelligents de détection des défauts qui réduisent la durée des pannes et améliorent la résilience. Les dépenses mondiales annuelles de modernisation du réseau dépassent déjà 100 milliards USD, et les indicateurs de défaut offrent souvent un retour sur investissement en moins d'un an. [1]Commission européenne, "Les réseaux, le chaînon manquant – Un plan d'action de l'UE pour les réseaux," Europa.eu

Points Clés du Rapport

- Par type de produit, les indicateurs de défaut de ligne aérienne détenaient 45,00 % de la part du marché des indicateurs de défaut de circuit en 2024, tandis que les dispositifs à capteur intégré devraient afficher un TCAC de 5,90 % jusqu'en 2030.

- Par classe de tension, les solutions moyenne tension représentaient 57,00 % de la taille du marché des indicateurs de défaut de circuit en 2024 ; les systèmes basse tension devraient croître à un TCAC de 6,01 % jusqu'en 2030.

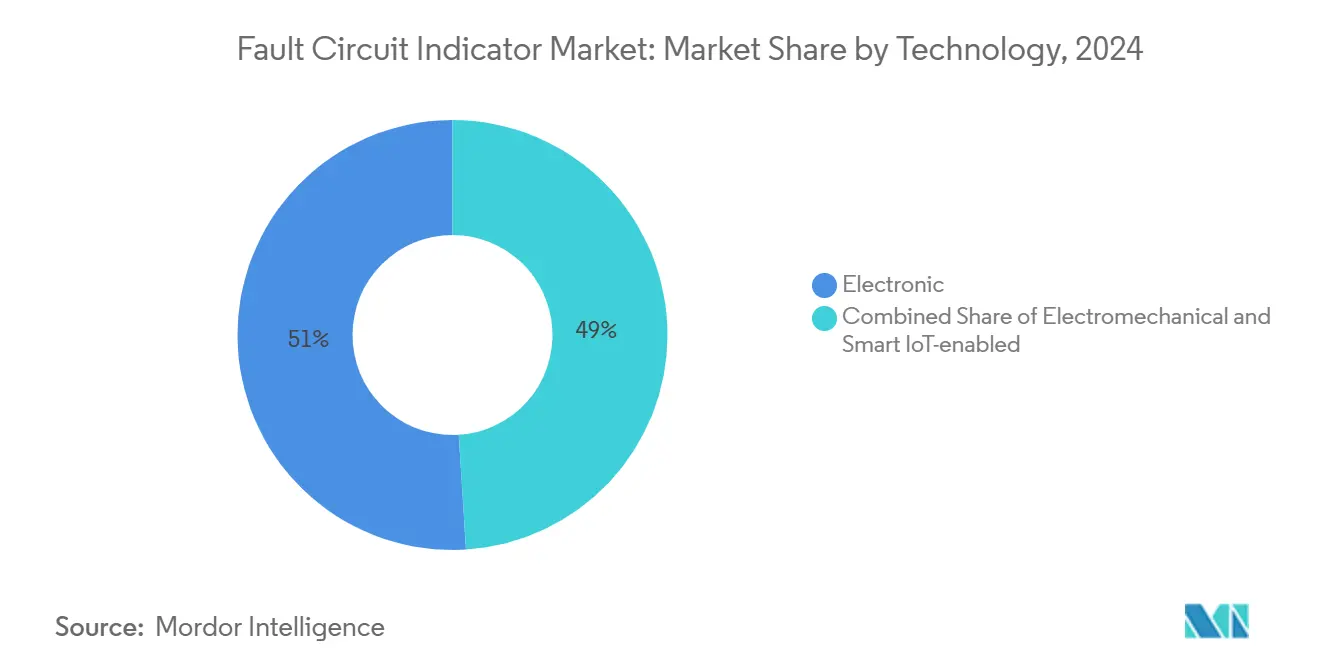

- Par technologie, les conceptions électroniques représentaient 50,20 % des revenus de 2024, tandis que les offres intelligentes à IoT activé devraient progresser à un TCAC robuste de 7,20 %.

- Par utilisateur final, les services publics d'électricité représentaient 64,23 % de la part du marché des indicateurs de défaut de circuit en 2024, tandis que les centrales d'énergie renouvelable devraient atteindre un TCAC de 6,50 % jusqu'en 2030.

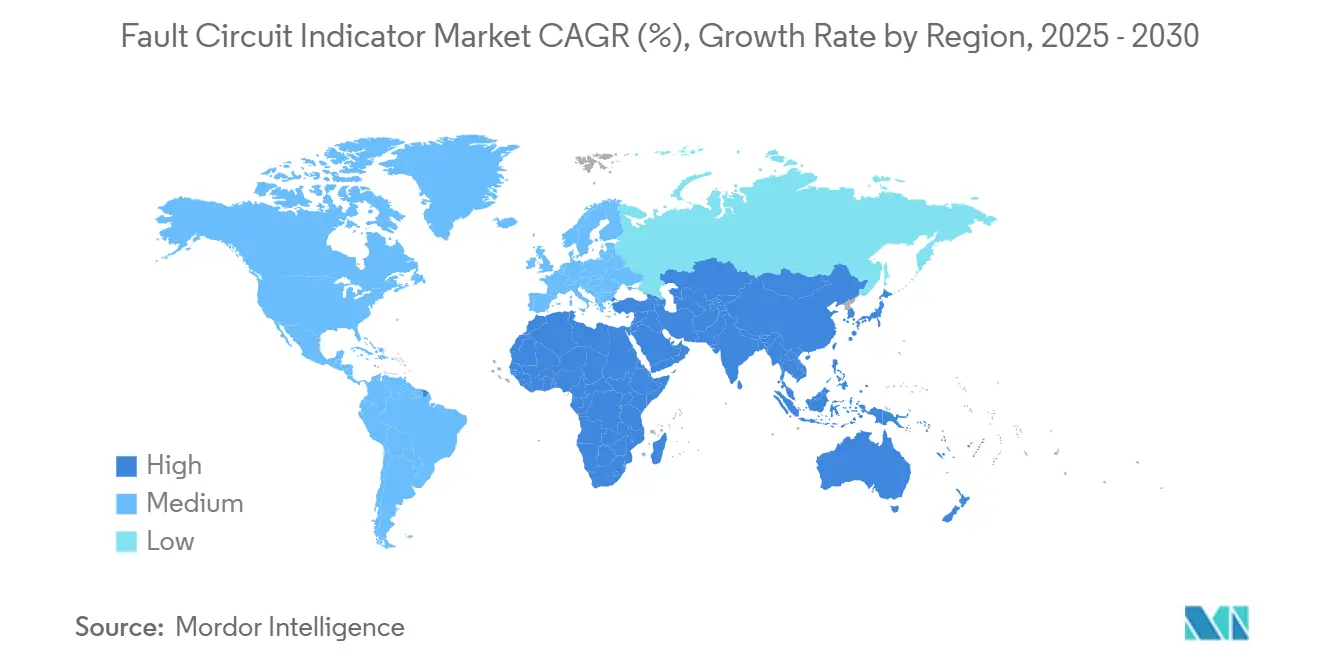

- Par région, la région Asie-Pacifique représentait 37,34 % des revenus de 2024 et devrait croître à un TCAC de 5,82 % jusqu'en 2030.

Tendances et Perspectives Mondiales du Marché des Indicateurs de Défaut de Circuit

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Modernisation rapide du réseau et déploiements de réseaux intelligents | +1.8% | Mondial ; Asie-Pacifique et UE en tête | Moyen terme (2-4 ans) |

| Mandats de fiabilité pour réduire le SAIDI/SAIFI | +1.2% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor du câblage souterrain urbain | +0.9% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| IDF autonomes NB-IoT / LTE-M | +0.7% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Analyses prédictives utilisant des données IDF haute résolution | +0.6% | Amérique du Nord et UE, extension mondiale | Long terme (≥ 4 ans) |

| Mandats de capteurs pour l'atténuation des incendies de forêt | +0.5% | Ouest de l'Amérique du Nord, Australie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Modernisation Rapide du Réseau et Déploiements de Réseaux Intelligents

Des investissements sans précédent dans le réseau font des indicateurs de défaut de circuit des éléments essentiels des projets de distribution numérique. La State Grid Corporation of China a alloué 600 milliards CNY (83 milliards USD) en 2024 pour les lignes à ultra-haute tension et les mises à niveau numériques, stimulant immédiatement les achats d'équipements intelligents de localisation des défauts.[2] 新浪财经, "国家电网投资规模创新高," Sina.com.cn Le Plan d'action européen pour les réseaux alloue 584 milliards EUR pour renforcer la résilience, créant une demande parallèle pour les architectures auto-réparatrices. Les services publics relient de plus en plus les indicateurs de défaut aux systèmes avancés de gestion de la distribution qui automatisent la localisation, l'isolation et la restauration du service. Alabama Power a signalé des temps de restauration plus courts une fois que le FISR basé sur un modèle a intégré des données de défaut en temps réel. À mesure que chaque nouveau capteur renforce l'intelligence du réseau, la valeur incrémentale augmente, incitant les services publics à accélérer les déploiements.

Mandats de Fiabilité pour Réduire le SAIDI/SAIFI

Les régulateurs intensifient la pression sur les services publics pour limiter les interruptions de service, déclenchant des déploiements systématiques d'indicateurs de défaut. Le cadre de sécurité contre les incendies de forêt de la Californie oblige les services publics à déployer des équipements de détection dans les zones à haute menace, accélérant les commandes de capteurs.[3]Commission des services publics de Californie, "Direction de la sécurité contre les incendies de forêt et de l'application," Cpuc.ca.gov La norme IEEE 1366, utilisée par de nombreuses commissions, quantifie les métriques de panne, et les manquements peuvent entraîner des pénalités. Eugene Water and Electric Board a atteint une fiabilité de 99,44 % après avoir amélioré la détection sur les alimentateurs, soulignant le potentiel de retour sur investissement. Les codes de réseau européens reflètent ce même niveau de contrôle, obligeant les opérateurs haute tension à enregistrer chaque perturbation au-dessus de 100 kV.[4]ENTSO-E, "Définitions des perturbations du réseau pour le système électrique au-dessus de 100 kV," Entso-e.eu L'avantage financier lié à l'évitement des pénalités renforce les arguments de retour sur investissement même lorsque les budgets d'investissement sont serrés.

Essor du Câblage Souterrain Urbain

À mesure que les villes enfouissent davantage d'alimentateurs pour améliorer l'esthétique et la résilience, les indicateurs de câble spécialisés gagnent en popularité. La détection des décharges partielles sur les circuits 11 kV de Londres a prouvé que la surveillance continue est indispensable pour les avertissements précoces de défauts. Dans les métropoles denses, les coûts d'excavation rendent l'évitement des pannes critique ; PacifiCorp a obtenu un retour sur investissement de 15 fois après qu'une analyse de câble basée sur l'IA a évité des défaillances. L'intégration des capteurs de câble avec des passerelles IoT permet une maintenance prédictive qui réduit les appels d'urgence aux équipes et les perturbations de la circulation. Ces avantages résonnent dans les mégapoles asiatiques, où la tolérance du public aux pannes est faible et les options de réacheminement sont limitées.

IDF Autonomes NB-IoT / LTE-M

Les protocoles cellulaires à faible consommation d'énergie remodèlent l'économie de la connectivité pour les indicateurs de défaut à distance. Le NB-IoT et le LTE-M offrent une couverture longue portée avec une consommation d'énergie minimale, supportant une durée de vie de la batterie de plusieurs années dans les unités montées sur poteau. Étant donné que les dispositifs s'appuient sur les réseaux publics, les services publics évitent de construire des liaisons montantes privées, accélérant les déploiements. Les essais sur le terrain montrent des mises à jour de micrologiciel fluides et un contrôle bidirectionnel, ouvrant la voie à des paramètres de protection dynamiques. À mesure que les jeux de puces arrivent à maturité, les coûts des modules diminuent, rendant l'instrumentation de masse des alimentateurs secondaires réalisable même pour les petites coopératives.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| CAPEX de modernisation élevé pour les alimentateurs existants | -0.8% | Mondial, notamment les systèmes matures | Moyen terme (2-4 ans) |

| Limites de précision sous les défauts à faible charge | -0.4% | Mondial, sites ruraux et industriels | Long terme (≥ 4 ans) |

| Retards de certification en cybersécurité | -0.3% | Amérique du Nord et UE, extension mondiale | Court terme (≤ 2 ans) |

| Contraintes d'approvisionnement en matériaux de base | -0.2% | Mondial, dépendant de la chaîne d'approvisionnement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CAPEX de Modernisation Élevé pour les Alimentateurs Existants

L'installation d'indicateurs de défaut de circuit modernes sur des lignes plus anciennes nécessite souvent la mise hors tension des circuits, l'accès à une grue et de nouveaux équipements de communication. Le coût total installé peut dépasser 10 000 USD par emplacement. Les réseaux urbains denses font monter les coûts lorsque les alimentateurs souterrains nécessitent des permis de voirie et une régulation de la circulation. Les cycles budgétaires des services publics détenus par des investisseurs prolongent les évaluations, retardant les déploiements à grande échelle. Les coopératives rurales desservant des charges éparses font face à une économie plus difficile, car le recouvrement par client chute fortement.

Limites de Précision sous les Défauts à Faible Charge

Les conceptions électromécaniques traditionnelles peinent avec les défauts à haute impédance ou à faible courant courants sur les dérivations rurales et certaines boucles industrielles. PG&E a documenté des cas où des dispositifs existants ont manqué des défauts dangereux qui ont ensuite provoqué des incendies, incitant à réévaluer les seuils de détection. Même les modèles électroniques présentent des limites physiques lorsque la tension reste élevée mais que le courant augmente à peine. Les ressources énergétiques distribuées déforment davantage les formes d'onde, compliquant la reconnaissance des signatures. Les services publics hésitent donc à se fier uniquement aux indicateurs dans ces contextes, tempérant la vitesse d'adoption.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Le Déploiement Aérien Reste le Segment Ancré

Les indicateurs de ligne aérienne représentaient 45,00 % des revenus de 2024, reflétant la vaste base installée de conducteurs aériens dans le monde qui manque encore de visibilité automatisée. La taille du marché des indicateurs de défaut de circuit pour les applications aériennes devrait augmenter régulièrement à mesure que les services publics modernisent les alimentateurs existants pour réduire le temps de patrouille. Les modèles à capteur intégré, qui associent la détection des défauts à la détection de température et de vibration, devraient se développer à un TCAC de 5,90 %, démontrant comment le matériel multifonctionnel renforce les arguments d'investissement.

L'élan de croissance est le plus fort là où l'électrification rurale se poursuit et où les coûts de patrouille des lignes sont élevés. L'unité IKI-Overhead de TE Connectivity, désormais conforme à la norme IEEE 495 et prête pour le cellulaire, démontre comment les fournisseurs répondent à la fois aux défis de précision de détection et de rapport à distance. Les seuils personnalisables permettent aux ingénieurs de calibrer les dispositifs sans nécessiter de modifications de code, réduisant ainsi le temps de mise en service. À mesure que les tableaux de bord en nuage gagnent en popularité, les techniciens de terrain reçoivent des alertes en quelques minutes, réduisant la durée des pannes et améliorant les métriques de fiabilité.

La Moyenne Tension Contrôle la Majorité des Parts Tandis que la Basse Tension Progresse Rapidement

Les alimentateurs moyenne tension, allant de 1 kV à 36 kV, ont dominé la demande, représentant 57,00 % des dépenses de 2024 et servant de colonne vertébrale aux arguments commerciaux des services publics. Les services publics installent des indicateurs sur ces circuits pour piloter la commutation automatisée, améliorant directement les métriques de minutes-client perdues. Les réseaux basse tension, ceux en dessous de 1 kV, connaissent la croissance la plus rapide, avec un TCAC de 6,01 %, car l'électrification industrielle et le solaire en toiture créent de nouvelles lacunes de protection. Les gains de part du marché des indicateurs de défaut de circuit en basse tension reflètent des tolérances de qualité d'alimentation plus strictes et un contrôle croissant de la sécurité autour des chargeurs de véhicules électriques.

Les enregistreurs de perturbations avancés aident à valider que les indicateurs basse tension détectent les défauts dans des environnements de charge complexes. Les utilisateurs industriels, tels que Tenaris, s'appuient sur la surveillance continue d'ABB pour maintenir un temps de fonctionnement élevé pour 460 moteurs. Ces études de cas renforcent les arguments de retour sur investissement et encouragent une adoption plus large dans le secteur manufacturier.

Les Unités Électroniques Maintiennent leur Avance Tandis que les Solutions Basées sur l'IoT Rythment les Ventes Futures

Les IDF électroniques détenaient 50,20 % de la taille du marché des indicateurs de défaut de circuit en 2024, remplaçant les anciens drapeaux électromécaniques par des capteurs de courant à semi-conducteurs et des affichages d'état à LED. Les sociétés de distribution rurales achètent encore des unités électromécaniques là où le budget prime sur les besoins en intelligence, mais les nouveaux achats se déplacent nettement vers les dispositifs intelligents à IoT activé, dont le TCAC est prévu à 7,20 %.

Les indicateurs de défaut de circuit intègrent des microcontrôleurs qui exécutent des algorithmes d'analyse en périphérie pour distinguer les défauts transitoires des défauts permanents, réduisant les déplacements inutiles des camions de 35 à 40 %. La conformité aux normes de cybersécurité IEC 62443 est devenue une exigence de base pour les appels d'offres, garantissant une authentification sécurisée et une télémétrie chiffrée.

Les Centrales Renouvelables Stimulent l'Adoption la Plus Rapide

Les services publics d'électricité ont conservé 64,23 % de leurs revenus de 2024 car les métriques de fiabilité et les pénalités associées se reflètent directement dans leurs bilans. Les services publics détenus par des investisseurs dans les marchés matures déploient systématiquement des IDF le long de chaque section d'alimentateur, tandis que leurs homologues municipaux et coopératifs priorisent les circuits à haut risque là où les budgets le permettent.

Les centrales d'énergie renouvelable représentent la cohorte à la croissance la plus rapide, avec un TCAC de 6,50 %, stimulée par les règles d'interconnexion qui exigent une supervision continue des défauts à la terre sur les systèmes collecteurs. Les parcs solaires installent des indicateurs à l'intérieur des boîtes de combinaison pour détecter les défauts à la terre en courant continu, et les parcs éoliens placent des dispositifs le long des câbles moyenne tension enterrés qui relient les turbines aux sous-stations. Les installations industrielles et les campus commerciaux élargissent également l'adoption pour soutenir les programmes de maintenance prédictive qui réduisent les temps d'arrêt non planifiés.

Analyse Géographique

L'Asie-Pacifique représentait 37,34 % des revenus de 2024 et devrait dépasser toutes les régions avec un TCAC de 5,82 % jusqu'en 2030. La State Grid de Chine a alloué 27 milliards USD pour les mises à niveau des réseaux intelligents en 2024, les systèmes de détection des défauts constituant un composant essentiel des budgets d'automatisation de la distribution. L'Inde a orienté 12 milliards USD vers les améliorations du transport et de la distribution, en priorisant les fonctions d'isolation automatisée dans les programmes d'électrification rurale. Les économies avancées, telles que le Japon et la Corée du Sud, adoptent rapidement des conceptions à IoT activé qui s'intègrent aux plateformes AMI et ADMS existantes, extrayant ainsi une plus grande valeur de leurs investissements numériques antérieurs.

L'Amérique du Nord suit, portée par les règles d'atténuation des incendies de forêt qui imposent une détection rapide des défauts le long des corridors à haut risque. Le plan d'atténuation de 5,96 milliards USD sur trois ans de PG&E cimente la Californie comme un point névralgique pour les capteurs. Les réseaux matures à travers le continent offrent des opportunités de modernisation ; la feuille de route d'analyse intégrée d'Oncor au Texas illustre comment les services publics existants fusionnent de nouveaux capteurs avec des suites de gestion des pannes pour améliorer la restauration du service. Le CAPEX de modernisation élevé tempère le rythme, mais les pénalités de fiabilité croissantes maintiennent les projets en mouvement.

L'Europe bénéficie du programme de financement des réseaux de 584 milliards EUR de l'UE. Les normes strictes de rapport de l'ENTSO-E et les agendas nationaux de transition énergétique créent un terrain fertile pour les dispositifs à IoT activé qui soutiennent les flux bidirectionnels. Les services publics nordiques sont pionniers dans la gestion intelligente des défauts avec des indicateurs de défaut à la terre directionnels, prouvant l'interopérabilité entre les réseaux multivendeurs. À mesure que les mandats de compteurs intelligents accélèrent l'infrastructure numérique, les indicateurs gagnent des voies de communication supplémentaires, améliorant le retour sur investissement pour les déploiements à service complet.

Paysage Concurrentiel

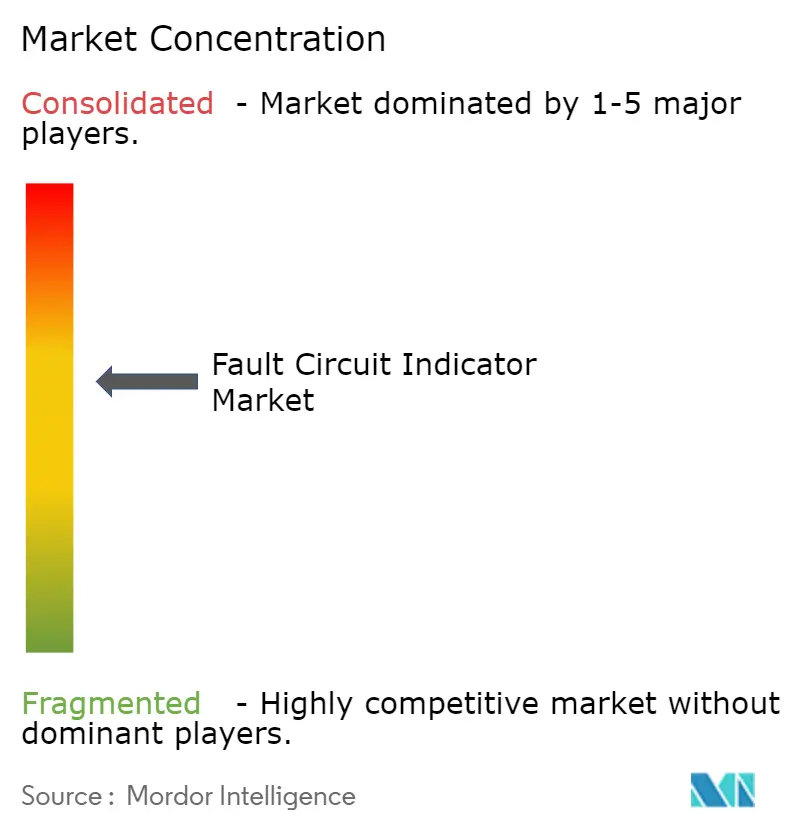

Le marché se situe dans une fragmentation modérée. Les acteurs établis tels que Schweitzer Engineering Laboratories, Siemens et ABB utilisent leurs relations de longue date avec les services publics et leurs historiques de performance certifiés pour protéger leurs parts. Les nouveaux entrants IoT spécialisés mettent l'accent sur les analyses pilotées par l'IA fournies via des plateformes en nuage, abaissant ainsi les barrières à l'entrée associées à l'infrastructure de communication. Le système GroundFaultInsight d'AURA Technologies localise les défauts à moins de 3 mètres, démontrant comment l'IA peut surpasser les techniques de patrouille traditionnelles.

Les données de brevets indiquent une augmentation des dépôts pour les outils d'injection de défauts synthétiques et la détection multicanal, indiquant un investissement soutenu en R&D. Les pénuries de cuivre posent des risques de coûts, incitant les fournisseurs à adopter des conceptions légères en matériaux ou à explorer des alliages alternatifs. Des partenariats émergent entre les fabricants d'équipements d'origine matériels et les entreprises d'analyse logicielle pour combiner le matériel de détection avec des services de maintenance prédictive. Les services publics attribuent de plus en plus des contrats qui regroupent des services de données à long terme, favorisant les fournisseurs capables de proposer des offres complètes. L'intensité concurrentielle devrait augmenter à mesure que les nouveaux entrants natifs du nuage remportent des programmes pilotes démontrant des avantages en termes de coût total par rapport aux solutions établies.

Leaders du Secteur des Indicateurs de Défaut de Circuit

Schweitzer Engineering Laboratories, Inc.

Siemens AG

ABB Ltd.

Eaton Corporation plc

Schneider Electric SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : La State Grid Corporation of China a achevé 30 000 km de nouvelles lignes à ultra-haute tension intégrant une détection avancée des défauts.

- Novembre 2024 : Siemens a lancé Electrification X Overhead Line Fault Management, un service en nuage axé sur le mobile.

- Octobre 2024 : ABB a finalisé le déploiement de la surveillance de l'état sur 460 moteurs dans l'installation de Tenaris à Dalmine.

- Juillet 2024 : La Commission européenne a approuvé un plan d'action pour les réseaux de 584 milliards EUR mettant l'accent sur la détection intelligente des défauts.

Portée du Rapport Mondial sur le Marché des Indicateurs de Défaut de Circuit

| Indicateur de Défaut de Ligne Aérienne |

| Indicateur de Défaut de Câble Souterrain |

| Indicateur de Défaut Monté sur Panneau |

| IDF à Capteur Intégré |

| Basse Tension (Moins de 1 kV) |

| Moyenne Tension (1 à 36 kV) |

| Haute Tension (Au-dessus de 36 kV) |

| Électromécanique |

| Électronique |

| Intelligent à IoT Activé |

| Services Publics d'Électricité |

| Installations Industrielles |

| Commercial et Institutionnel |

| Centrales d'Énergie Renouvelable |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Singapour | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type de Produit | Indicateur de Défaut de Ligne Aérienne | ||

| Indicateur de Défaut de Câble Souterrain | |||

| Indicateur de Défaut Monté sur Panneau | |||

| IDF à Capteur Intégré | |||

| Par Classe de Tension | Basse Tension (Moins de 1 kV) | ||

| Moyenne Tension (1 à 36 kV) | |||

| Haute Tension (Au-dessus de 36 kV) | |||

| Par Technologie | Électromécanique | ||

| Électronique | |||

| Intelligent à IoT Activé | |||

| Par Utilisateur Final | Services Publics d'Électricité | ||

| Installations Industrielles | |||

| Commercial et Institutionnel | |||

| Centrales d'Énergie Renouvelable | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Singapour | |||

| Malaisie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des indicateurs de défaut de circuit d'ici 2030 ?

Le marché devrait atteindre 2,12 milliards USD d'ici 2030.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2030 ?

L'Asie-Pacifique devrait se développer à un TCAC de 5,82 % jusqu'en 2030 en raison d'investissements à grande échelle dans les réseaux intelligents.

Pourquoi les indicateurs à capteur intégré gagnent-ils en dynamisme ?

Ils consolident la détection du courant, de la tension et de la température en une seule unité, permettant la maintenance prédictive et les rapports réglementaires.

Comment le NB-IoT et le LTE-M bénéficient-ils aux déploiements d'indicateurs de défaut ?

Les protocoles cellulaires à faible consommation d'énergie fournissent des alertes de défaut en moins d'une seconde et une longue durée de vie de la batterie, réduisant les coûts de maintenance.

Dernière mise à jour de la page le: