Taille et part du marché des systèmes de contrôle industriels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

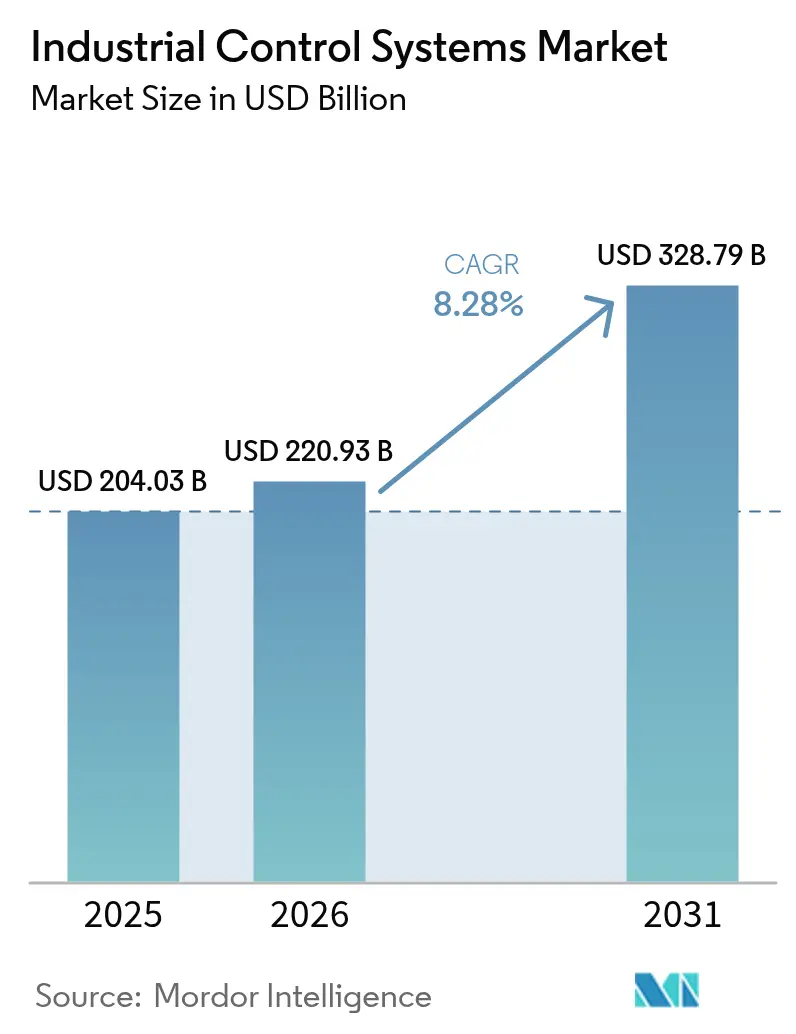

| Taille du Marché (2026) | 220.93 Milliards de dollars |

| Taille du Marché (2031) | 328.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de contrôle industriels par Mordor Intelligence

La taille du marché des systèmes de contrôle industriels en 2026 est estimée à 220,93 milliards USD, en hausse par rapport à la valeur de 2025 de 204,03 milliards USD, avec des projections pour 2031 affichant 328,79 milliards USD, croissant à un TCAC de 8,28 % sur la période 2026-2031. La numérisation accélérée dans le cadre de l'Industrie 4.0, les obligations croissantes en matière de cybersécurité et l'attrait grandissant des architectures ouvertes et neutres vis-à-vis des fournisseurs renforcent l'automatisation en tant que pilier opérationnel fondamental plutôt que comme simple complément à l'efficacité. La montée des risques liés à la chaîne d'approvisionnement lors de la pénurie de semi-conducteurs de 2024 a souligné la valeur des plateformes de contrôle définies par logiciel qui dissocient les fonctionnalités du matériel dédié, tandis que les incitations gouvernementales en Europe et en Amérique du Nord ont élargi le capital disponible pour les projets de modernisation. Les déploiements en cloud, en périphérie et sur site coexistent désormais, les fabricants cherchant à obtenir des analyses à grande échelle sans renoncer au contrôle de processus à faible latence. Le positionnement concurrentiel favorise de plus en plus les fournisseurs qui combinent du matériel interopérable avec des logiciels dotés d'intelligence artificielle et une sécurité intégrée, notamment dans les secteurs de haute précision tels que l'électronique et les sciences de la vie.

Principaux enseignements du rapport

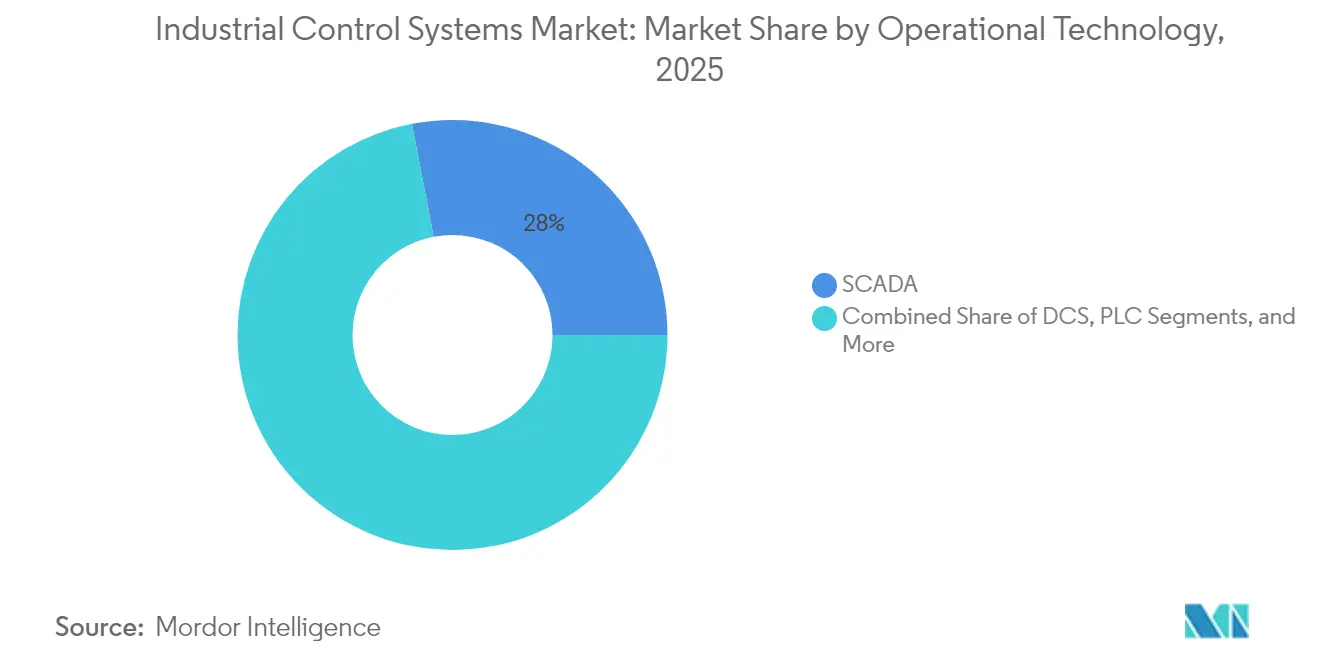

- Par technologie opérationnelle, le SCADA détenait 28,02 % de la part du marché des systèmes de contrôle industriels en 2025, tandis que les API à capacité périphérique devraient se développer à un TCAC de 11,24 % jusqu'en 2031.

- Par logiciel, la gestion de la performance des actifs (APM) était en tête avec une part de revenus de 23,18 % en 2025 ; les plateformes de cybersécurité industrielle enregistrent le TCAC projeté le plus élevé à 12,55 % jusqu'en 2031.

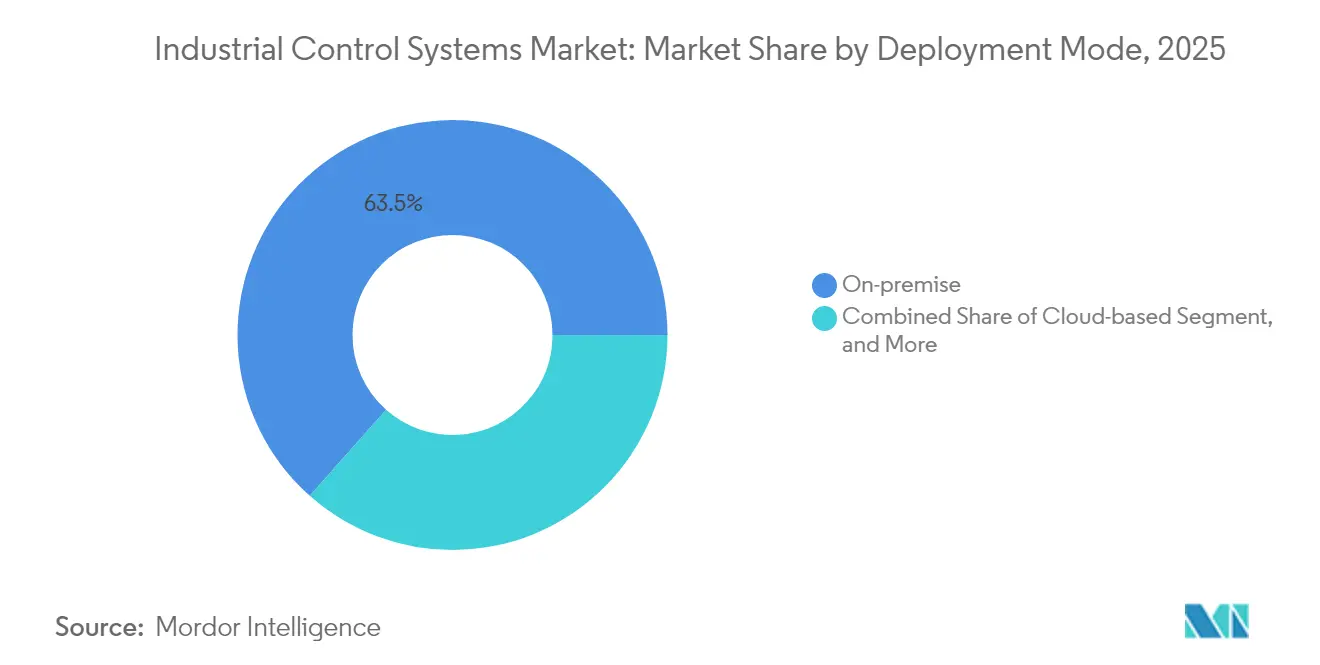

- Par mode de déploiement, les systèmes sur site représentaient 63,45 % des revenus en 2025, tandis que les déploiements basés sur le cloud devraient progresser à un TCAC de 13,09 %.

- Par secteur d'utilisation final, le pétrole et le gaz détenaient 25,05 % de part en 2025 ; la fabrication d'électronique et de semi-conducteurs progresse à un TCAC de 12,47 % jusqu'en 2031.

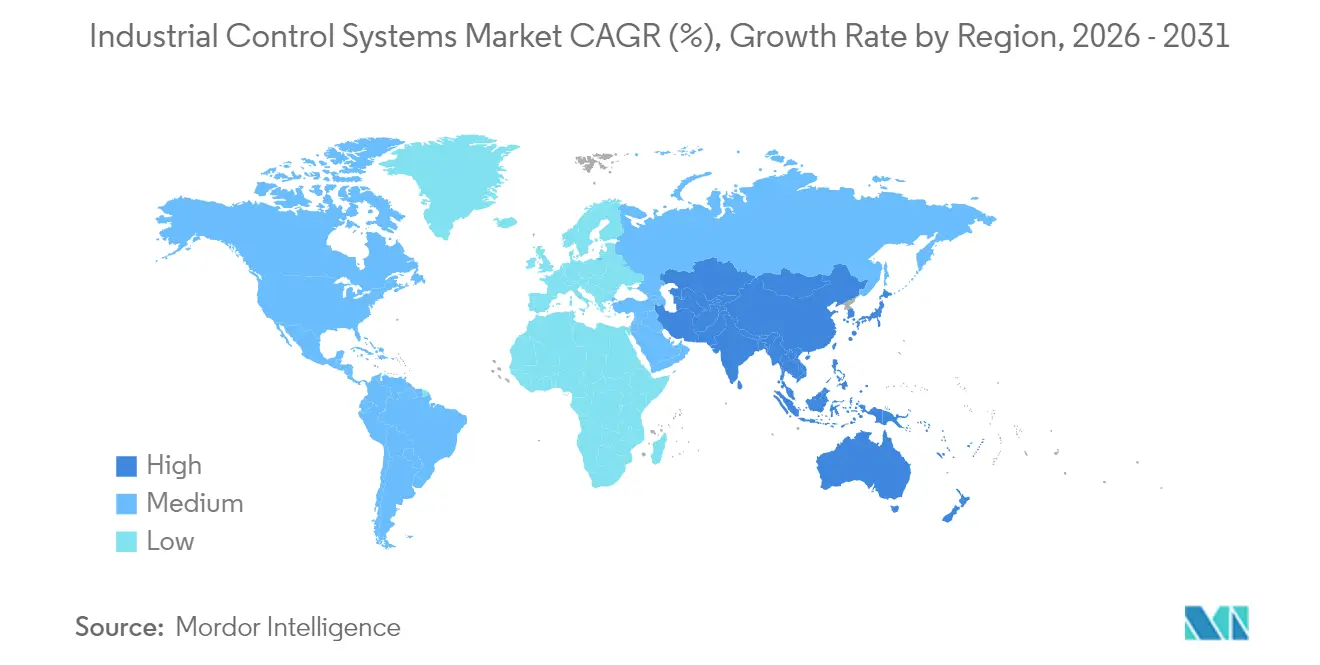

- Par géographie, l'Europe était en tête avec 28,12 % de part en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 10,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de contrôle industriels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiements de l'Industrie 4.0 accélérant l'automatisation à l'échelle de l'usine | +2.1% | Mondial, avec des gains concentrés en Allemagne, aux États-Unis et en Chine | Moyen terme (2-4 ans) |

| Accent croissant sur la sécurité industrielle et la conformité à la sécurité fonctionnelle | +1.8% | Europe et Amérique du Nord en cœur, avec des retombées vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Forte demande de personnalisation de masse en temps réel basée sur les données | +1.5% | Mondial, avec des gains précoces dans les pôles automobiles et électroniques | Court terme (≤ 2 ans) |

| Incitations gouvernementales pour la modernisation des usines intelligentes | +1.2% | Europe, Amérique du Nord, marchés sélectifs d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Architecture d'automatisation de processus ouverts (O-PAS) gagnant du terrain | +0.8% | Mondial, avec une adoption précoce dans le pétrole et le gaz et la chimie | Long terme (≥ 4 ans) |

| Transition vers des plateformes périphériques de « technologie opérationnelle en tant que service » | +0.7% | Amérique du Nord et Europe en cœur, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déploiements de l'Industrie 4.0 accélérant l'automatisation à l'échelle de l'usine

Les fabricants étendent l'automatisation des lignes isolées aux réseaux à l'échelle de l'entreprise qui fusionnent les données opérationnelles, d'ingénierie et commerciales. Les nœuds périphériques prêts pour l'intelligence artificielle, tels que le Siemens SINUMERIK ONE, exécutent désormais la maintenance prédictive et le contrôle adaptatif de la vitesse d'avance directement sur le plancher de l'usine, réduisant la latence décisionnelle.[1]Siemens Press, "SINUMERIK ONE permet des machines-outils natives du numérique," siemens.com Une connectivité plus large génère une valeur composée, ce qui explique pourquoi les budgets moyens de technologie opérationnelle ont augmenté de 30 % en 2025 malgré les vents contraires macroéconomiques. En conséquence, les offres interopérables supplantent les produits propriétaires ponctuels, remodelant la dynamique concurrentielle sur le marché des systèmes de contrôle industriels.

Accent croissant sur la sécurité industrielle et la conformité à la sécurité fonctionnelle

Les réglementations industrielles convergent autour d'un double mandat : l'intégrité de la sécurité (IEC 61508/61511) et la résilience en matière de cybersécurité (IEC 62443). Des outils tels que Siemens SIBERprotect isolent les actifs compromis en quelques millisecondes tout en maintenant les boucles de sécurité intactes, rendant indispensables les API de sécurité certifiés et les protocoles de communication sécurisés. Avec la publication par la CISA de 24 avis sur les vulnérabilités des technologies opérationnelles en 2024, les acheteurs intègrent désormais les références en matière de cybersécurité dans leur planification des investissements, orientant le marché des systèmes de contrôle industriels vers les fournisseurs proposant des capacités nativement intégrées.

Forte demande de personnalisation de masse en temps réel basée sur les données

La production à haute variété et faible volume devenant la norme, les usines nécessitent des cellules modulaires capables de permuter les variantes de produits par logiciel. La mise en service virtuelle utilisant Emulate3D de Rockwell Automation couplé à NVIDIA Omniverse permet aux ingénieurs de tester l'automatisation sous contrainte avant l'arrivée du matériel, réduisant considérablement les temps de changement.[2]Rockwell Automation, "Rockwell et NVIDIA élargissent leur collaboration sur les jumeaux numériques," rockwellautomation.com La capacité à reconfigurer les lignes du jour au lendemain émerge comme un déclencheur d'achat, stimulant les dépenses supplémentaires sur le marché des systèmes de contrôle industriels.

Incitations gouvernementales pour la modernisation des usines intelligentes

Les financements publics ciblent désormais des composants spécifiques de la pile numérique. Le programme Manufacturing-X de l'Allemagne canalise 150 millions EUR (161 millions USD) vers des espaces de données partagés qui favorisent les normes ouvertes par rapport aux écosystèmes propriétaires.[3]BMWK, "Directive de financement pour Manufacturing-X," bmwk.de De même, l'Institut Manufacturing USA CHIPS des États-Unis s'engage à hauteur de 200 millions USD pour les jumeaux numériques dans le secteur des semi-conducteurs. Ces programmes réduisent le risque d'adoption et permettent aux fournisseurs de formuler le retour sur investissement au-delà des récits traditionnels de réduction des coûts.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie d'ingénieurs qualifiés en technologie opérationnelle et systèmes de contrôle industriels | -1.4% | Mondial, avec un impact aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Investissements élevés et longues périodes de retour sur investissement | -0.9% | Mondial, avec un impact concentré sur les PME | Moyen terme (2-4 ans) |

| Volatilité des délais d'approvisionnement en semi-conducteurs perturbant l'offre de contrôleurs | -0.6% | Mondial, avec un impact sévère sur la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Complexité de l'intégration des systèmes hérités | -0.5% | Mondial, avec un impact concentré dans les régions industrielles matures | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'ingénieurs qualifiés en technologie opérationnelle et systèmes de contrôle industriels

Deloitte estime que 1,9 million de postes dans le secteur manufacturier américain pourraient rester non pourvus d'ici 2033, beaucoup nécessitant des compétences hybrides en informatique et en technologie opérationnelle. La rareté fait grimper les coûts de main-d'œuvre et prolonge les cycles de mise en service, incitant les fournisseurs à regrouper des services gérés et une configuration à faible code pour réduire les frictions à l'intégration.

Investissements élevés et longues périodes de retour sur investissement

Les modernisations d'automatisation complète nécessitent souvent un double fonctionnement pendant la transition, doublant l'exposition aux équipements et allongeant les horizons de retour sur investissement. Les pénuries de semi-conducteurs en 2024 ont poussé les délais de livraison des contrôleurs au-delà de 50 semaines, augmentant les besoins en fonds de roulement. Les fournisseurs capables d'échelonner les déploiements ou de proposer des tarifs basés sur la consommation gagnent un avantage auprès des acheteurs contraints en capital.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par technologie opérationnelle : l'intelligence périphérique remodèle les hiérarchies

Les plateformes SCADA ont conservé une part de 28,02 % du marché des systèmes de contrôle industriels en 2025, mais leur approche centralisée est contestée par les API à capacité périphérique qui affichent un TCAC de 11,24 % jusqu'en 2031. L'afflux de micropuces d'intelligence artificielle permet aux API de traiter localement les charges de travail de surveillance des conditions et d'inspection de la qualité, réduisant le rapatriement des données et la congestion du réseau. Dans le pétrole et le gaz et la chimie, les systèmes de contrôle distribués (DCS) gouvernent encore les processus continus, mais les clients superposent des algorithmes prédictifs aux DCS hérités pour prolonger la durée de vie des actifs. Les interfaces homme-machine ont évolué en consoles d'aide à la décision intégrant des superpositions de réalité augmentée pour le dépannage sur place. Les dispositifs électroniques intelligents gagnent du terrain dans les services publics, les opérateurs de réseau cherchant à isoler plus rapidement les défauts. Dans tous ces cas d'utilisation, le marché des systèmes de contrôle industriels récompense les fournisseurs qui intègrent des API ouvertes, permettant aux responsables d'usine de combiner les meilleurs composants sans dépendance à un fournisseur unique.

Le SCADA contribuant encore à hauteur de 57,18 milliards USD à la taille du marché des systèmes de contrôle industriels en 2025, les cycles de mise à niveau se concentrent sur les micro-services basés sur des conteneurs qui maintiennent les couches de supervision intactes tout en injectant des analyses. Parallèlement, des programmes pilotes dans la fabrication discrète montrent que les clusters d'API périphériques réduisent les temps d'arrêt non planifiés jusqu'à 20 %, accélérant le retour sur investissement. Les fournisseurs capables d'harmoniser les services de cycle de vie pour les architectures centralisées et distribuées devraient capter une part disproportionnée.

Par logiciel : la cybersécurité gagne en importance aux côtés de la domination de l'APM

La gestion de la performance des actifs (APM) a généré 23,18 % des revenus de 2025, les usines cherchant à optimiser l'efficacité globale des équipements et à adopter une maintenance sans calendrier fixe. À l'avenir, les suites de cybersécurité devraient dépasser toutes les autres catégories avec un TCAC de 12,55 %, en réaction à l'augmentation des attaques par rançongiciel ciblant les actifs de technologie opérationnelle. Les offres intégrées qui fusionnent l'analyse des vulnérabilités, la segmentation à confiance zéro et le durcissement des API de sécurité trouvent un écho auprès des secteurs averses au risque tels que l'industrie pharmaceutique. Les systèmes d'exécution de la fabrication (MES) regroupent désormais des analyses de qualité et des dossiers de lots électroniques, tandis que les outils de gestion du cycle de vie des produits (PLM) se couplent aux jumeaux numériques pour relier la conception et la production. Les fournisseurs d'ERP exposent des modèles de données de technologie opérationnelle via des API REST, alimentant des algorithmes de planification pilotés par la demande. Le marché des systèmes de contrôle industriels s'oriente donc vers des plateformes qui orchestrent des données inter-domaines plutôt que des modules discrets.

Les plateformes de cybersécurité industrielle, dont les prévisions dépassent 15,26 milliards USD en taille du marché des systèmes de contrôle industriels d'ici 2031, attirent des financements en capital-risque et incitent les fournisseurs établis à acquérir des spécialistes de niche. Les fournisseurs compétents dans la synchronisation des couches APM, MES et cybersécurité se positionnent comme des partenaires uniques pour les feuilles de route de transformation numérique.

Par mode de déploiement : les architectures hybrides occupent le devant de la scène

Les installations sur site génèrent encore 63,45 % des revenus du segment, car de nombreux opérateurs privilégient la latence déterministe et le contrôle de la propriété intellectuelle. Cependant, les services cloud progressent à un TCAC de 13,09 %, les entreprises externalisant la gestion des lacs de données et l'entraînement des modèles vers des hyperscalers. Les nœuds périphériques servent d'intermédiaires entre les deux univers, exécutant des boucles de contrôle inférieures à 20 millisecondes localement tout en transmettant des informations agrégées vers le cloud. Les réseaux 5G privés amplifient cette conception en offrant une bande passante prévisible, permettant les robots mobiles et les interfaces homme-machine portables. Pour les sites existants, les fournisseurs commercialisent désormais des micro-centres de données qui s'intègrent dans les salles de contrôle existantes, constituant un tremplin vers des déploiements hybrides. À mesure que les postures de cybersécurité mûrissent, les leaders du segment monétiseront des analyses par abonnement superposées aux licences perpétuelles sur site, générant des revenus récurrents au sein du marché des systèmes de contrôle industriels.

Les analyses hébergées dans le cloud liées à 30 milliards USD de la taille du marché des systèmes de contrôle industriels pourraient éclipser la croissance sur site d'ici 2028 si les préoccupations relatives à la résidence des données s'atténuent, soulignant l'importance stratégique des partenariats avec des clouds souverains.

Par secteur d'utilisation final : les usines de fabrication électronique mènent l'intensité de l'automatisation

Le pétrole et le gaz ont conservé 25,05 % de leadership en termes de revenus en raison de la complexité des processus continus et des conditions dangereuses qui nécessitent un contrôle avancé. Pourtant, les usines de fabrication d'électronique et de semi-conducteurs augmentent leurs dépenses à un TCAC de 12,47 %, motivées par des tolérances au niveau du nanomètre et les rendements en salle blanche. Les producteurs chimiques restent des adopteurs avides du contrôle prédictif par modèle pour optimiser l'efficacité dans des marges réduites, tandis que les services publics numérisent les sous-stations pour l'intégration des énergies distribuées. Les usines automobiles, aux prises avec les transitions des moteurs à combustion interne vers les véhicules électriques, privilégient les cellules de convoyage modulaires programmables pour une production à modèles mixtes. Les fabricants des sciences de la vie déploient des contrôles environnementaux en boucle fermée pour satisfaire aux exigences de validation réglementaire. Chaque secteur valorise les modèles de domaine intégrés dans les bibliothèques des fournisseurs, minimisant les frais généraux de mise en service. En conséquence, les fournisseurs adaptent des architectures de référence verticalisées, une tendance qui remodèlera la segmentation des comptes dans le secteur des systèmes de contrôle industriels.

Les seules usines de fabrication électronique sont en passe de contribuer à hauteur de 44,58 milliards USD à la taille du marché des systèmes de contrôle industriels d'ici 2031, soulignant pourquoi les fournisseurs ouvrent des centres d'excellence dédiés aux semi-conducteurs en Asie et en Amérique du Nord.

Analyse géographique

L'Europe dirige 28,12 % des revenus de 2025, portée par des réglementations rigoureuses en matière de sécurité fonctionnelle et des mandats de durabilité qui récompensent l'automatisation à haute efficacité. Des programmes de financement tels que Manufacturing-X distribuent 150 millions EUR (161 millions USD) à des projets qui mettent l'accent sur la souveraineté des données, donnant aux fournisseurs nationaux un avantage de premier entrant. Les projets d'investissement intègrent de plus en plus des tableaux de bord d'empreinte carbone, s'alignant sur les rapports du Pacte vert de l'Union européenne. Les pôles d'Europe de l'Est servent de capacité de proximité pour les équipementiers d'Europe occidentale, stimulant une demande supplémentaire pour les équipements de contrôle de milieu de gamme.

L'Asie-Pacifique, progressant à un TCAC de 10,12 %, bénéficie d'expansions de capacité à grande échelle dans l'électronique, les batteries pour véhicules électriques et les composants d'énergies renouvelables. Les vents contraires démographiques et l'inflation salariale en Chine accélèrent l'automatisation des usines, tandis que les nations d'Asie du Sud-Est tirent parti des incitations fiscales pour attirer les projets de relocalisation. Les fournisseurs nationaux d'API et de robots gagnent des parts, mais les acteurs multinationaux établis conservent leur domination dans les solutions de sécurité et de mouvement haut de gamme. Les règles gouvernementales en matière de cybersécurité, notamment la loi chinoise sur les infrastructures d'information critiques, poussent les acheteurs vers des produits avec une traçabilité de sécurité vérifiable, façonnant les listes de présélection des achats.

L'Amérique du Nord maintient son élan grâce aux initiatives de relocalisation et au programme de jumeaux numériques de 200 millions USD de la loi CHIPS. Les dépenses liées à la transition énergétique sur la côte du Golfe des États-Unis génèrent une demande d'automatisation de processus ouverts pour moderniser les installations de GNL, d'hydrogène et de captage et stockage du carbone. Le défi de fabrication durable de 35 millions USD de NGen au Canada propulse l'adoption par les PME de kits de contrôle modulaires. Les directives renforcées en matière de cybersécurité de la CISA élèvent les spécifications d'approvisionnement, donnant un avantage aux fournisseurs certifiés IEC 62443. Collectivement, ces tendances maintiennent le marché des systèmes de contrôle industriels sur une trajectoire de croissance régionale diversifiée.

Paysage concurrentiel

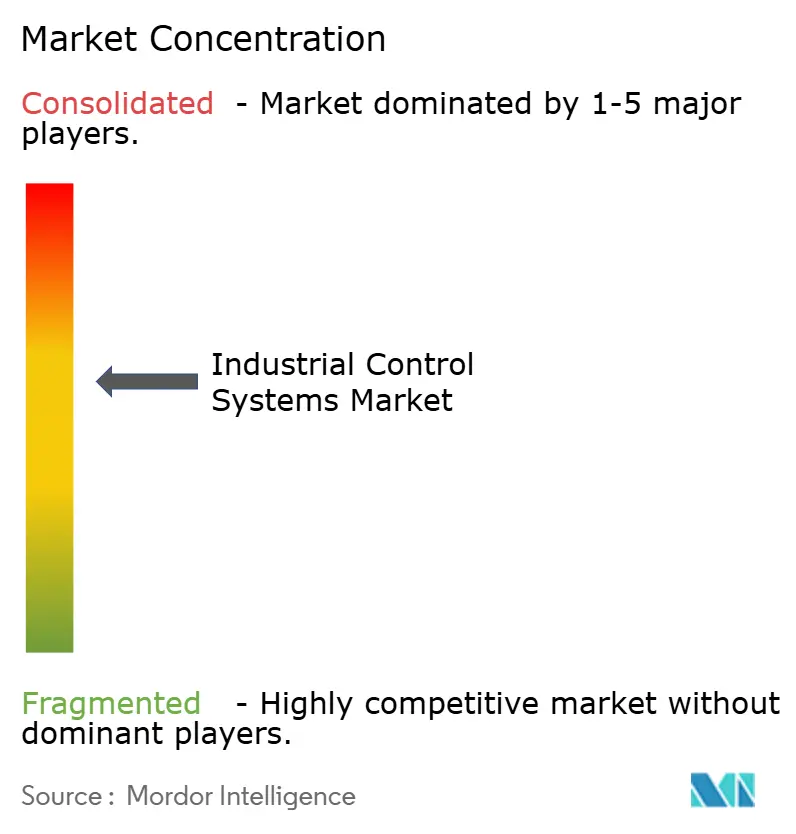

Le marché présente une concentration modérée, les cinq premiers fournisseurs représentant environ 55 % des revenus, mais les vents favorables des normes ouvertes permettent aux acteurs de niche de peser au-delà de leur poids. Les acteurs établis tels que Siemens, ABB, Rockwell Automation, Schneider Electric et Honeywell pivotent des avantages matériels vers des écosystèmes logiciels, investissant massivement dans les moteurs d'intelligence artificielle et l'intégration du fil numérique. Le partenariat de Rockwell avec NVIDIA intègre la simulation basée sur la physique dans la conception des systèmes de contrôle, réduisant de plusieurs mois les tests d'acceptation en usine. Siemens approfondit ses alliances avec DMG MORI et Renishaw pour relier les jumeaux numériques des machines-outils à la métrologie en cours de processus, favorisant la qualité en boucle fermée. L'acquisition par ABB de la division électronique de puissance de Siemens Gamesa élargit son empreinte en périphérie du réseau, complétant son introduction en bourse de robotique à venir.

Les perturbateurs tirent parti de l'automatisation de processus ouverts pour insérer des modules spécialisés — micro-passerelles de cybersécurité, intergiciels en temps réel ou optimiseurs de durabilité — dans les parcs existants. Le déploiement O-PAS inédit d'ExxonMobil valide l'interopérabilité multi-fournisseurs, incitant des secteurs conservateurs tels que la chimie à réévaluer leurs critères d'approvisionnement. Les financements en capital-risque affluent vers les entreprises proposant une technologie opérationnelle en tant que service à faible code, comprimant les cycles de déploiement pour les PME. Les collaborations stratégiques se multiplient ; Komatsu s'associe à ABB pour hybrider les équipements miniers, tandis que Sick et Endress+Hauser mutualisent leur savoir-faire en matière de capteurs pour accélérer les skids de processus clés en main.

La différenciation concurrentielle repose de plus en plus sur des services de cycle de vie qui atténuent le déficit mondial de compétences en technologie opérationnelle. Les fournisseurs proposent des diagnostics à distance, l'orchestration des correctifs de cybersécurité et le réentraînement des modèles d'intelligence artificielle en tant qu'offres gérées. Ceux qui démontrent des gains de durabilité quantifiés — réductions d'énergie, minimisation des déchets — obtiennent des parrainages au niveau du conseil d'administration. En conséquence, le marché des systèmes de contrôle industriels passe de ventes centrées sur les produits à des engagements basés sur les résultats, pressant les retardataires à renouveler leurs modèles commerciaux.

Leaders du secteur des systèmes de contrôle industriels

Siemens AG

Omron Corporation

Honeywell International Inc.

Rockwell Automation Inc.

ABB Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Siemens a dévoilé les améliorations de Gridscale X et Xcelerator à DISTRIBUTECH pour positionner sa pile comme une colonne vertébrale d'automatisation du réseau de bout en bout. La stratégie aligne sa suite de technologie opérationnelle sur la volonté des services publics d'assurer la santé prédictive des actifs tout en verrouillant les abonnements cloud pour les analyses.

- Mars 2025 : Rockwell Automation a lancé Emulate3D Factory Test sur NVIDIA Omniverse, permettant aux clients d'effectuer des tests d'acceptation en usine virtuels. En virtualisant l'acceptation, Rockwell réduit le risque de mise en service, visant à raccourcir les cycles de vente dans les secteurs à forte intensité capitalistique.

- Février 2025 : ExxonMobil a déployé la première installation commerciale mondiale d'automatisation de processus ouverts à Baton Rouge, citant des économies sur le coût du cycle de vie supérieures ou égales à 20 %. Cette initiative presse les fournisseurs à certifier les composants O-PAS ou à risquer d'être exclus des futurs appels d'offres pour sites existants.

- Décembre 2024 : ABB a acquis l'activité d'électronique de puissance de Siemens Gamesa pour approfondir l'intégration des énergies renouvelables et renforcer son portefeuille avant de scinder l'unité robotique. Cette acquisition renforce l'effet de levier de vente croisée d'ABB dans les projets de transition énergétique.

Portée du rapport mondial sur le marché des systèmes de contrôle industriels

Les systèmes de contrôle industriels comprennent divers équipements d'automatisation, machines et composants. Ces systèmes sont développés pour surveiller, contrôler, exécuter de multiples tâches industrielles et automatiser des processus avec une haute précision, améliorant la qualité et la fiabilité des produits. Les organisations adoptent des systèmes de contrôle industriels dans divers secteurs en raison de l'accent croissant mis sur l'efficacité énergétique dans les processus de fabrication.

Le marché des systèmes de contrôle industriels est segmenté par technologie opérationnelle (contrôle de supervision et acquisition de données (SCADA), système de contrôle distribué (DCS), automate programmable industriel (API), dispositifs électroniques intelligents (DEI), interface homme-machine (IHM), et autres systèmes), par logiciel (gestion de la performance des actifs (APM), gestion du cycle de vie des produits (PLM), système d'exécution de la fabrication (MES), planification des ressources d'entreprise (ERP)), par secteur d'utilisation final (pétrole et gaz, chimie et pétrochimie, énergie et services publics, alimentation et boissons, automobile et transport, sciences de la vie, eau et eaux usées, métaux et mines, pâte à papier et papier, électronique/semi-conducteurs, autres secteurs d'utilisation final), et par Amérique du Nord (États-Unis, Canada), Europe (Allemagne, Royaume-Uni, France, et reste de l'Europe), Asie-Pacifique (Chine, Inde, Japon, et reste de l'Asie-Pacifique), Amérique latine (Brésil, Argentine, Mexique, et reste de l'Amérique latine), Moyen-Orient et Afrique (Émirats arabes unis, Arabie saoudite, Afrique du Sud, et reste du Moyen-Orient et de l'Afrique). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Contrôle de supervision et acquisition de données (SCADA) |

| Système de contrôle distribué (DCS) |

| Automate programmable industriel (API) |

| Dispositifs électroniques intelligents (DEI) |

| Interface homme-machine (IHM) |

| Autres systèmes |

| Gestion de la performance des actifs (APM) |

| Gestion du cycle de vie des produits (PLM) |

| Système d'exécution de la fabrication (MES) |

| Planification des ressources d'entreprise (ERP) |

| Plateformes de cybersécurité industrielle |

| Autres logiciels |

| Sur site |

| Basé sur le cloud |

| Périphérique / Hybride |

| Pétrole et gaz |

| Chimie et pétrochimie |

| Énergie et services publics |

| Alimentation et boissons |

| Automobile et transport |

| Sciences de la vie |

| Eau et eaux usées |

| Métaux et mines |

| Pâte à papier et papier |

| Électronique et semi-conducteurs |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par technologie opérationnelle | Contrôle de supervision et acquisition de données (SCADA) | |

| Système de contrôle distribué (DCS) | ||

| Automate programmable industriel (API) | ||

| Dispositifs électroniques intelligents (DEI) | ||

| Interface homme-machine (IHM) | ||

| Autres systèmes | ||

| Par logiciel | Gestion de la performance des actifs (APM) | |

| Gestion du cycle de vie des produits (PLM) | ||

| Système d'exécution de la fabrication (MES) | ||

| Planification des ressources d'entreprise (ERP) | ||

| Plateformes de cybersécurité industrielle | ||

| Autres logiciels | ||

| Par mode de déploiement | Sur site | |

| Basé sur le cloud | ||

| Périphérique / Hybride | ||

| Par secteur d'utilisation final | Pétrole et gaz | |

| Chimie et pétrochimie | ||

| Énergie et services publics | ||

| Alimentation et boissons | ||

| Automobile et transport | ||

| Sciences de la vie | ||

| Eau et eaux usées | ||

| Métaux et mines | ||

| Pâte à papier et papier | ||

| Électronique et semi-conducteurs | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des systèmes de contrôle industriels ?

Le marché a été évalué à 220,93 milliards USD en 2026 et devrait atteindre 328,79 milliards USD d'ici 2031.

Quel segment de technologie opérationnelle se développe le plus rapidement ?

Les API à capacité périphérique mènent la croissance avec un TCAC de 11,24 % jusqu'en 2031.

Pourquoi les dépenses en cybersécurité augmentent-elles dans l'automatisation industrielle ?

L'augmentation des attaques par rançongiciel ciblant les technologies opérationnelles et les exigences de conformité duale en matière de sécurité et de cybersécurité poussent les plateformes de cybersécurité à un TCAC de 12,55 %.

Quelle région présente les meilleures perspectives de croissance ?

L'Asie-Pacifique affiche le TCAC régional le plus élevé à 10,12 % en raison de l'expansion des capacités électroniques et de l'automatisation face à la pénurie de main-d'œuvre.

Comment les normes d'automatisation de processus ouverts affectent-elles les fournisseurs ?

L'adoption de l'O-PAS permet aux utilisateurs finaux de combiner des composants de plusieurs fournisseurs, pressant les acteurs établis à certifier des interfaces ouvertes ou à risquer une érosion de leurs parts.

Quel est le principal obstacle à une adoption plus large de l'automatisation ?

Une pénurie persistante d'ingénieurs qualifiés en technologie opérationnelle soustrait environ 1,4 point de pourcentage aux prévisions de TCAC.

Dernière mise à jour de la page le: