Taille et Part du Marché de l'Automatisation des Usines et des Contrôles Industriels en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

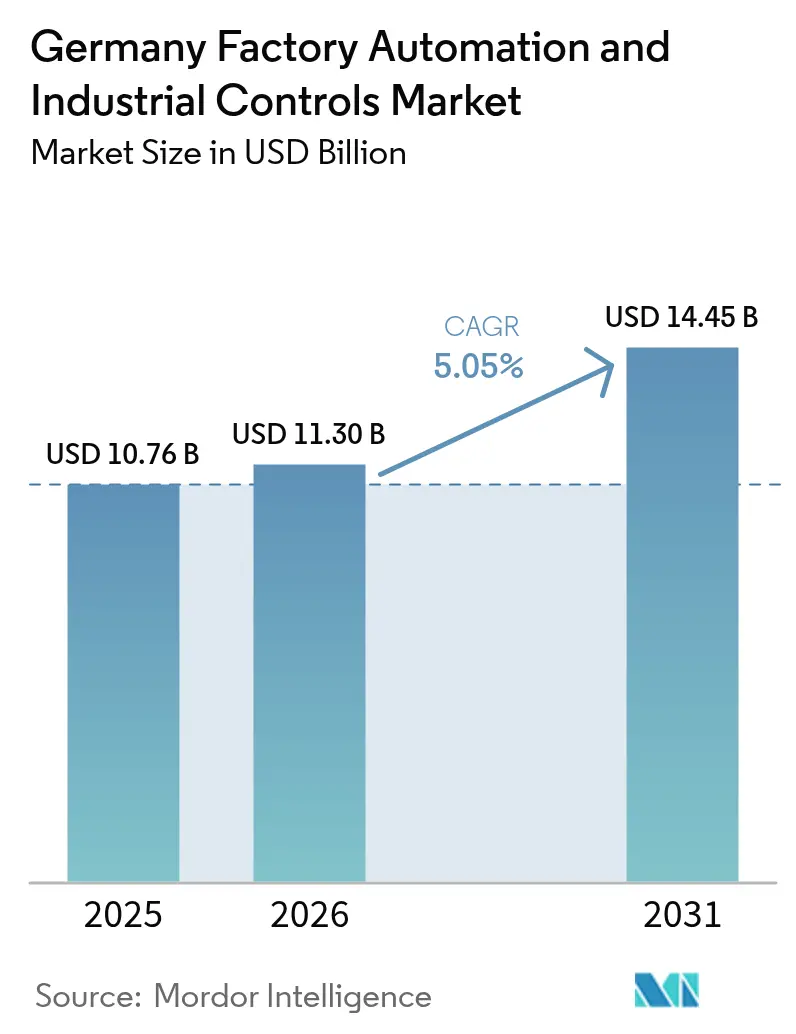

| Taille du marché de l'année de base (2025) | 10.76 Milliards de dollars |

| Taille du Marché (2026) | 11.3 Milliards de dollars |

| Taille du Marché (2031) | 14.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.05% CAGR |

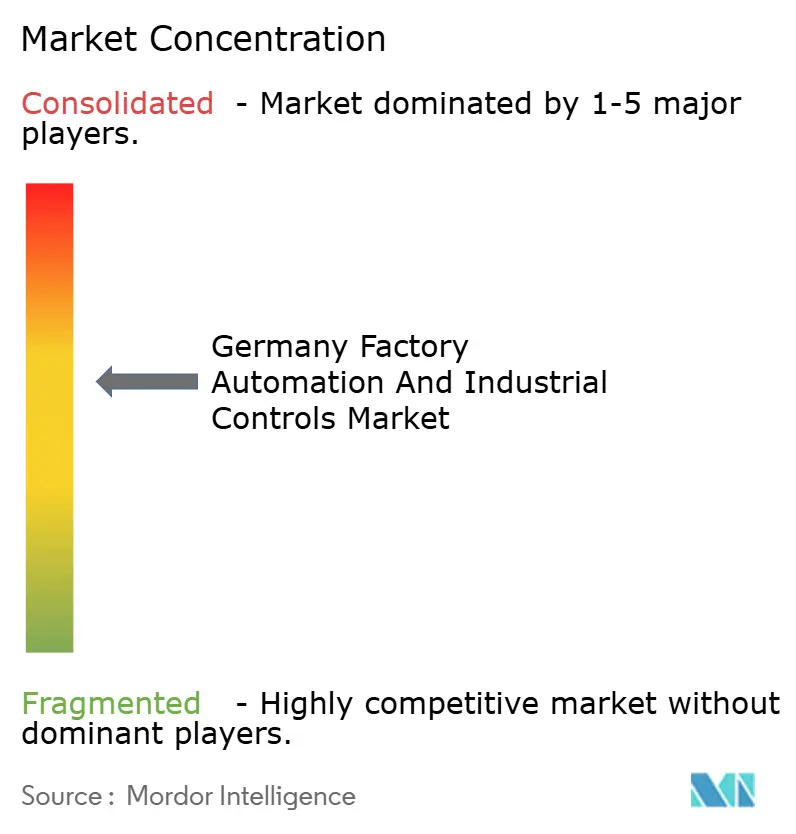

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Automatisation des Usines et des Contrôles Industriels en Allemagne par Mordor Intelligence

Le marché de l'automatisation des usines et des contrôles industriels en Allemagne devrait progresser de 10,76 milliards USD en 2025 à 11,3 milliards USD en 2026, puis atteindre 14,45 milliards USD d'ici 2031, avec un CAGR de 5,05 % sur la période 2026-2031. La croissance de la demande reflète une transition structurelle vers une production résiliente et axée sur les données, à mesure que la pénurie de main-d'œuvre, les obligations d'efficacité énergétique et la relocalisation des chaînes d'approvisionnement convergent. Les producteurs du secteur automobile, de la machinerie et de l'électronique déploient des équipements numériquement interconnectés pour pallier les déficits en travailleurs qualifiés, tandis que les incitations gouvernementales en faveur d'opérations bas-carbone accélèrent les mises à niveau vers des plateformes conformes à la norme IEC 62443. Les fournisseurs maîtrisant la chaîne complète, du capteur au cloud, gagnent des parts de marché en réduisant le délai de rentabilisation. Toutefois, les offres modulaires à protocole ouvert des spécialistes de taille intermédiaire continuent de pénétrer les micro-usines nouvellement créées. Les pénuries de composants semi-conducteurs, qui avaient précédemment porté les délais de livraison des contrôleurs à 18 semaines à la mi-2025, ont catalysé le développement de stocks tampons plus importants et de stratégies de conception pour la substitution qui favorisent les architectures de contrôle définies par logiciel.

Points clés du rapport

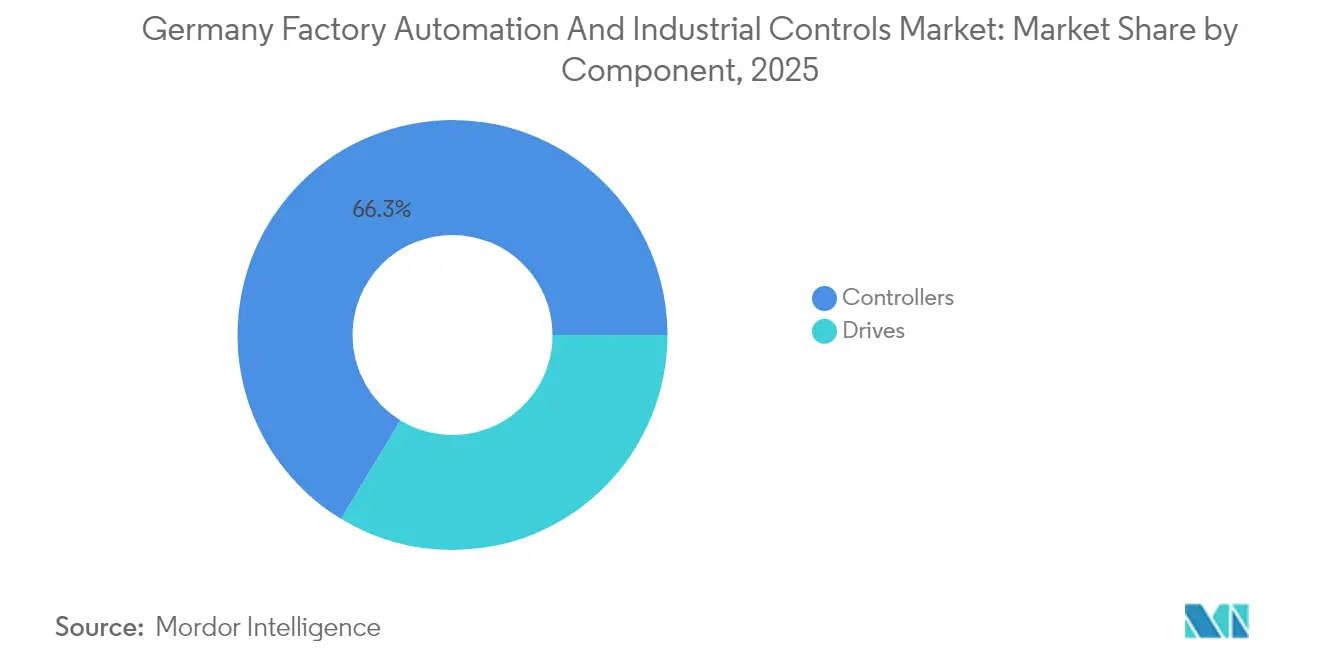

- Par composant, les contrôleurs ont représenté 66,31 % du marché de l'automatisation des usines et des contrôles industriels en Allemagne en 2025 et devraient progresser à un CAGR de 5,55 % jusqu'en 2031.

- Par type de système de contrôle, les systèmes de contrôle discrets ont représenté 39,46 % du marché de l'automatisation des usines et des contrôles industriels en Allemagne en 2025 ; les plateformes de contrôle périphérique compatibles IoT devraient se développer à un CAGR de 5,9 % jusqu'en 2031, dépassant le système de contrôle de supervision et d'acquisition de données (SCADA).

- Par secteur d'utilisation final, le secteur automobile représentait 25,35 % de la taille du marché de l'automatisation des usines et des contrôles industriels en Allemagne en 2025, tandis que l'électronique et les semi-conducteurs devraient enregistrer le CAGR le plus élevé à 6,25 % jusqu'en 2031.

- Par modèle de déploiement, les systèmes sur site ont conservé une part de 64,72 % du marché de l'automatisation des usines et des contrôles industriels en Allemagne en 2025, tandis que les plateformes basées sur le cloud ont enregistré la croissance la plus rapide avec un CAGR de 5,65 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de l'Automatisation des Usines et des Contrôles Industriels en Allemagne

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption de l'Industrie 4.0 dans le secteur manufacturier allemand | +1.2% | National, concentré au Bade-Wurtemberg, en Bavière et en Rhénanie-du-Nord-Westphalie | Moyen terme (2 à 4 ans) |

| Hausse des coûts salariaux et pénurie de main-d'œuvre qualifiée stimulant l'automatisation | +1.5% | National, aiguë dans les pôles automobiles et des machines | Court terme (≤ 2 ans) |

| Incitations gouvernementales en faveur des usines intelligentes économes en énergie | +0.8% | National, priorisant les zones industrielles disposant d'un accès aux énergies renouvelables | Moyen terme (2 à 4 ans) |

| Demande croissante de personnalisation de masse et de production flexible | +0.9% | National, portée par l'automobile, les machines, l'électronique grand public | Long terme (≥ 4 ans) |

| Accent mis sur les normes de sécurité cyber-physique stimulant les mises à niveau des systèmes de contrôle | +0.7% | National, fabricants tournés vers l'exportation | Court terme (≤ 2 ans) |

| Relocalisation des chaînes d'approvisionnement critiques stimulant les dépenses d'investissement intérieures | +0.6% | National, semi-conducteurs, pharmaceutiques, production de batteries | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption de l'Industrie 4.0 dans le secteur manufacturier allemand

La Plattform Industrie 4.0 a rapporté que fin 2024, 78 % des grandes usines et 54 % des PME avaient mis en œuvre au moins un cas d'usage numérique, contre 41 % en 2020.[1]Ministère fédéral des Affaires économiques et de l'Action pour le Climat, "Rapport d'avancement de la Plattform Industrie 4.0," bmwk.de Les normes Asset Administration Shell et OPC UA sous-tendent désormais l'échange de données machine à machine, permettant à des parcs hétérogènes d'interopérer sans dépendance vis-à-vis d'un fournisseur unique. Les équipementiers automobiles de premier rang intègrent des jumeaux numériques dans le code des automates programmables industriels pour tester virtuellement les changements de production, réduisant ainsi les temps d'arrêt de plusieurs jours à quelques heures. Les constructeurs de machines ont standardisé sur des modules prêts à brancher et à produire qui réduisent l'effort d'ingénierie jusqu'à 40 %, permettant la reconfiguration d'une ligne en un seul poste de travail. La demande de PC industriels équipés de processeurs multicœurs et de FPGA est en hausse, car les fabricants exécutent des inférences d'apprentissage automatique en périphérie, évitant la latence et protégeant la propriété intellectuelle sur site.

Hausse des coûts salariaux et pénurie de main-d'œuvre qualifiée stimulant l'automatisation

Le salaire horaire médian dans le secteur manufacturier a atteint 47,30 EUR (53,45 USD) en 2024, le plus élevé de l'Union européenne. L'Allemagne fait face à une pénurie projetée de 1,2 million de travailleurs techniques d'ici 2030. Les robots collaboratifs sans cages de sécurité ont enregistré des livraisons en hausse de 22 % en 2024, notamment chez les conditionneurs agroalimentaires manipulant des produits de taille variable. Les sous-traitants pharmaceutiques ont intégré des véhicules à guidage automatique avec des logiciels de gestion d'entrepôt, augmentant le débit de 18 % et réduisant les accidents de 35 %.[2]KUKA AG, "Robotique industrielle et automatisation," kuka.com L'automatisation compense les coûts d'intégration en spirale à mesure que les taux d'achèvement de l'apprentissage ont reculé de 9 % depuis 2020 et que la rotation des opérateurs atteint en moyenne 14 % par an.

Incitations gouvernementales en faveur des usines intelligentes économes en énergie

Le programme Efficacité énergétique et chaleur industrielle a réservé 1,8 milliard EUR (2,03 milliards USD) jusqu'en 2025, couvrant jusqu'à 55 % des dépenses d'automatisation générant au moins 15 % d'économies d'énergie. Les variateurs de fréquence couplés à des tableaux de bord énergétiques basés sur SCADA sont éligibles à l'amortissement accéléré. Les industriels chimiques ayant mis à niveau leurs systèmes de contrôle de processus avancés ont réduit leur consommation de gaz naturel de 12 % et génèrent 3,2 millions EUR (3,62 millions USD) de revenus annuels issus des crédits carbone.[3]ABB Ltd, "Solutions d'automatisation industrielle," abb.com Les logiciels de gestion de l'énergie certifiés ISO 50001 bénéficient d'une majoration de subvention de 10 %, stimulant la demande de contrôleurs avec comptage intégré et visualisation en temps réel.

Demande croissante de personnalisation de masse et de production flexible

Les constructeurs automobiles passent de lignes fixes à des agencements matriciels où les véhicules électriques à batterie, les hybrides et les véhicules à moteur à combustion interne partagent les convoyeurs, nécessitant des contrôleurs séquençant les modèles mixtes sans programmation manuelle. La taille moyenne des lots de machines est passée de 500 unités en 2020 à 150 en 2024, les clients attendant une livraison sous quatre semaines selon la VDMA. Le contrôle défini par logiciel permet aux opérateurs de changer les recettes de produits sur des écrans tactiles en moins de cinq minutes, tandis que les systèmes de vision artificielle identifient automatiquement les composants et ajustent les trajectoires de prise et de dépose, réduisant les coûts de changement de série de 40 %.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées pour les PME | -0.9% | National, régions à faibles taux de numérisation des PME | Court terme (≤ 2 ans) |

| Complexité d'intégration avec les équipements existants de type brownfield | -0.7% | National, automobile, métaux, chimie | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs | -0.6% | National, effets d'entraînement entre les secteurs | Court terme (≤ 2 ans) |

| Réglementations strictes sur la souveraineté des données | -0.5% | National, multinationales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées pour les PME

Les PME emploient 60 % de la main-d'œuvre manufacturière allemande mais font face à des coûts de modernisation initiaux de 800 000 à 1,5 million EUR (904 000 à 1,70 million USD) par usine, portant le délai de remboursement à cinq ans dans les segments à faibles marges. La subvention Digital Jetzt couvre la moitié des dépenses, mais les candidats doivent fournir des audits énergétiques et des plans de cybersécurité que les petites entreprises externalisent souvent, retardant les décaissements de six à neuf mois. Les modèles de crédit-bail et d'automatisation en tant que service répartissent les dépenses sur des frais mensuels, bien que les préoccupations concernant la propriété des données et la dépendance vis-à-vis des fournisseurs tempèrent l'adoption selon la VDMA.

Complexité d'intégration avec les équipements existants de type brownfield

Environ 40 % des machines installées ont plus de 15 ans et ne disposent pas d'interfaces numériques. La modernisation coûte entre 20 000 et 80 000 EUR (22 600 à 90 400 USD) par actif, et des intergiciels personnalisés sont nécessaires pour traduire les protocoles propriétaires en OPC UA pour les systèmes SCADA modernes. Les équipementiers automobiles exploitant des lignes de transfert datant des années 1990 doivent choisir entre des mises à niveau brownfield qui ajoutent cinq à sept ans de durée de vie ou des cellules greenfield offrant une efficacité globale des équipements 20 % plus élevée. Dans le secteur chimique, l'intégration de nouveaux modules de contrôle distribués avec des systèmes instrumentés de sécurité déclenche des cycles de revalidation de 12 à 18 mois et des coûts de conformité de 200 000 à 500 000 EUR (226 000 à 565 000 USD).

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : Les contrôleurs maintiennent leur dominance grâce aux cycles de modernisation

Les contrôleurs ont représenté la plus grande part de la taille du marché de l'automatisation des usines et des contrôles industriels en Allemagne à 66,31 % en 2025 et progresseront à un CAGR de 5,55 % jusqu'en 2031. Les automates programmables industriels restent indispensables pour les tâches discrètes, tandis que les systèmes de contrôle distribués prédominent dans les environnements de processus nécessitant des pistes d'audit validées. Les PC industriels prennent en charge les charges de travail de vision à haute vitesse et d'intelligence artificielle, notamment dans l'assemblage électronique, où les livraisons ont bondi de 19 % en 2024.

Les variateurs, moteurs, capteurs et systèmes robotiques composent le reste des dépenses et suivent la croissance des contrôleurs. Les servomoteurs avec encodeurs intégrés remplacent les moteurs pas à pas dans l'emballage, offrant une précision de 0,01 millimètre. Les capteurs IO-Link réduisent la mise en service de 25 %, et les caméras embarquant un apprentissage profond offrent une détection des défauts à 99,5 % lors de l'inspection finale automobile. Les robots collaboratifs avec indice de protection au lavage gagnent des parts dans les lignes de palettisation de boissons.

Par type de système de contrôle : Les plateformes périphériques IoT reconfigurent l'architecture

Les systèmes de contrôle discrets ont représenté 39,46 % du chiffre d'affaires 2025, les clients du secteur automobile et des machines privilégiant la logique à haute vitesse. Le contrôle de processus domine dans les secteurs de la chimie et de la pharmacie en régulant la température, la pression et le débit.

Le SCADA assure les fonctions d'historien et de visualisation mais accuse un CAGR de 4,05 %. Les plateformes périphériques compatibles IoT, intégrant des automates programmables industriels, des PC et des passerelles, progressent à 5,9 %, établissant une couche réactive pour la maintenance prédictive sans exposer les données propriétaires aux clouds publics. La demande de commutateurs de réseau sensible au temps garantissant une latence inférieure à 1 milliseconde souligne la transition architecturale.

Par secteur d'utilisation final : L'électronique dépasse la croissance de l'automobile

L'automobile a maintenu une part de dépenses de 25,35 % en 2025, mais son CAGR de 4,95 % est dépassé par l'électronique et les semi-conducteurs à 6,25 % alors que le Règlement européen sur les puces mobilise la capacité locale de production de tranches et d'encapsulation. Les méga-usines de Saxe nécessitent une manipulation robotique ultra-propre et une isolation vibratoire submicronique.

Les constructeurs de machines intègrent des modules de maintenance prédictive pour différencier leurs exportations, tandis que le secteur pharmaceutique déploie des bioréacteurs à usage unique avec des capteurs sans fil pour raccourcir les cycles de nettoyage. Les industriels agroalimentaires adoptent des robots à conception hygiénique, et les sidérurgistes modernisent les fours avec des capteurs de surveillance de l'état pour prolonger la durée de vie des actifs.

Par modèle de déploiement : Les architectures hybrides conccilient souveraineté et échelle

Les plateformes sur site ont capturé 64,72 % de la valeur 2025, reflétant les strictes règles de souveraineté des données en Allemagne au titre du RGPD et de la Loi sur la sécurité informatique 2.0. Le contrôle basé sur le cloud croît le plus rapidement à un CAGR de 5,65 % à mesure que les PME adoptent les outils SaaS de système d'exécution de fabrication et de planification.

Les architectures hybrides périphériques et cloud équilibrent la latence et l'évolutivité, le mouvement en boucle fermée restant sur site, tandis que les métriques anonymisées sont diffusées vers des clouds hyperscale pour l'entraînement de l'intelligence artificielle. La conformité à la Directive sur la sécurité des réseaux et des systèmes d'information 2, en vigueur depuis octobre 2024, incite les fabricants à décharger les charges de travail non critiques sur des plateformes cloud gérées.

Analyse géographique

L'Allemagne représente la plus grande valeur ajoutée manufacturière de l'Union européenne avec 650 milliards EUR (734 milliards USD) en 2024. Le Bade-Wurtemberg, la Bavière et la Rhénanie-du-Nord-Westphalie représentent environ 60 % des dépenses d'investissement en automatisation, ancrées par les constructeurs automobiles, les équipementiers de premier rang et les constructeurs de machines. La proximité d'instituts tels que Fraunhofer IPA accélère la commercialisation de la robotique adaptative et des jumeaux numériques. La Saxe et la Thuringe émergent comme pôles de semi-conducteurs et de batteries dans le cadre des Projets importants d'intérêt européen commun, attirant 15 milliards EUR (16,95 milliards USD) d'engagements d'ici 2025.

L'intégration au sein du marché unique européen facilite la circulation des équipements et la mobilité de la main-d'œuvre, mais la préférence des entreprises allemandes pour les systèmes à architecture ouverte les distingue de leurs pairs. L'adoption de commandes basées sur PC de Beckhoff Automation et B and R Industrial Automation dépasse la moyenne régionale, reflétant les préoccupations concernant la dépendance vis-à-vis des fournisseurs. La rigueur réglementaire - Directive Machines, Directive Basse Tension et Directive sur la compatibilité électromagnétique - crée des barrières à l'entrée élevées mais garantit une fiabilité qui sous-tend le succès à l'exportation. Le marquage CE et la certification IEC 62443 sont des accréditations essentielles pour les machines allemandes expédiées en Amérique du Nord et en Asie-Pacifique, où le contrôle de la cybersécurité s'intensifie.

Paysage réglementaire

Le marché allemand de l'automatisation des usines et des contrôles industriels fonctionne sous un ensemble dense de règles de conformité européennes et nationales couvrant la sécurité des machines, la sécurité fonctionnelle et la cybersécurité. Un changement clé est la loi de mise en œuvre du règlement machines (Maschinenverordnung-Durchfuehrungsgesetz, MaschinenDG), adoptée le 2 décembre 2025, qui met en œuvre le règlement UE 2023/1230 et renforce les exigences en matière de documentation numérique et de processus de conformité pour les machines mises sur le marché.

Les exigences de cybersécurité se rapprochent également des obligations au niveau des produits. L'Office fédéral de la sécurité de l'information (BSI) a publié la norme TR-03183 (incluant les recommandations de la version 1.1.0 pour le module H) pour aider les fabricants à interpréter les attentes en matière de cyber-résilience en préparation de la loi européenne sur la cyber-résilience (EU Cyber Resilience Act), avec une application progressive référencée à partir du 11 juin 2026, et une transition vers une mise en œuvre complète d'ici le 11 décembre 2027. Pour les équipements de mesure, de commande et de régulation liés à la sécurité dans les installations industrielles, la norme TRBS 1115 Partie 1 continue de concrétiser les attentes en matière de cybersécurité en vertu de la Betriebssicherheitsverordnung, soutenant la demande de plateformes de contrôle renforcées et de pratiques documentées de sécurité par conception.

Analyse de la chaîne de valeur

La chaîne de valeur s'étend des fournisseurs de composants (semi-conducteurs, capteurs, entraînements, PC industriels) aux fabricants d'automatisation (OEM) et fournisseurs de logiciels (contrôleurs, SCADA, plateformes en périphérie, outils d'ingénierie), puis passe par les intégrateurs de systèmes jusqu'aux utilisateurs finaux dans l'automobile, la machinerie, l'électronique et les industries de process. Les normes d'interopérabilité et d'échange de données façonnent de plus en plus la sélection des fournisseurs et l'effort d'intégration, les architectures de référence de l'Industrie 4.0 telles que l'Asset Administration Shell (AAS) et l'OPC UA influençant la manière dont les actifs existants (brownfield) se connectent aux plateformes SCADA modernes et aux plateformes de contrôle en périphérie compatibles IoT.

La couche de données industrielles de l'Allemagne s'organise également autour de Manufacturing-X, incluant le projet phare Factory-X mené par Siemens et SAP avec un écosystème multi-partenaires. Cela soutient le partage fédéré de données et une sémantique commune en tant que facilitateur pour les déploiements d'automatisation multi-fournisseurs. Les contraintes d'approvisionnement demeurent également une réalité opérationnelle récurrente : en décembre 2025, 27,6 % des entreprises manufacturières allemandes ont signalé des goulots d'étranglement pour les produits intermédiaires, ce qui renforce les stratégies d'achat telles que la diversification des sources, des marges tampon plus élevées et la conception pour la substitution, favorisant les architectures de contrôle modulaires et les capacités définies par logiciel.

Paysage concurrentiel

Le marché de l'automatisation des usines et des contrôles industriels en Allemagne est modérément concentré : Siemens, Bosch Rexroth, ABB, Schneider Electric et Mitsubishi Electric détiennent collectivement la majeure partie des parts. L'intégration verticale permet de proposer des offres groupées de matériel, de logiciels et de services de cycle de vie qui réduisent le coût total de possession, positionnant solidement les acteurs établis dans les programmes automobiles et électroniques où la responsabilité d'un fournisseur unique est primordiale. Siemens s'appuie sur sa suite Digital Industries, tandis qu'ABB regroupe le mouvement, la robotique et l'analytique cloud dans ABB Ability.

Les spécialistes de taille intermédiaire tels que Beckhoff Automation et WAGO répondent aux besoins de flexibilité des constructeurs de machines grâce à des plateformes basées sur PC à protocole ouvert qui réduisent les redevances logicielles. Un espace blanc existe dans l'automatisation définie par logiciel, qui découple la logique du matériel propriétaire ; les fournisseurs ciblant ce créneau s'appuient sur des ordinateurs commerciaux sur étagère et des environnements d'exécution conteneurisés. La robotique collaborative reste un segment de croissance : les nouveaux entrants comme Franka Emika et Yuanda Robotics commercialisent des bras sensibles à la force à un prix 30 à 40 % inférieur à celui des marques établies pour pénétrer les cellules des PME.

La frontière concurrentielle se déplace vers l'orchestration des écosystèmes plutôt que vers les seules spécifications des produits. Siemens a acquis Mendix pour intégrer le développement d'applications en faible code, et Schneider Electric s'est associé à Microsoft Azure pour intégrer des services IoT cloud. Les dépôts de brevets liés à la maintenance prédictive et aux jumeaux numériques ont significativement augmenté en 2024, les déposants allemands mettant l'accent sur des architectures hybrides satisfaisant la souveraineté tout en tirant parti de l'échelle du cloud.

Leaders du secteur de l'Automatisation des Usines et des Contrôles Industriels en Allemagne

Siemens AG

Bosch Rexroth AG

ABB Ltd

Schneider Electric SE

Mitsubishi Electric Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'automatisation définie par logiciel et l'échange de données normalisé demeurent un espace blanc évident en Allemagne, en particulier pour les fabricants modernisant des lignes existantes (brownfield) tout en évitant la dépendance à un fournisseur unique et en respectant les contraintes de souveraineté. Manufacturing-X (incluant le projet phare Factory-X mené par Siemens et SAP) fournit un cadre actif pour le partage fédéré et interopérable de données industrielles, ce qui soutient la demande de plateformes en périphérie, de passerelles et d'outils d'ingénierie alignés sur des constructions de l'Industrie 4.0 telles que l'Asset Administration Shell et l'OPC UA.

L'allocation budgétaire est également orientée vers une numérisation guidée par la conformité. La loi allemande MaschinenDG (décembre 2025) renforce les exigences de documentation numérique pour les machines, tandis que le BSI a publié des recommandations TR-03183 pour aider les fabricants à se préparer aux obligations de la loi européenne sur la cyber-résilience, poussant les fournisseurs à intégrer la cybersécurité et la documentation du cycle de vie dans les contrôleurs, les IPC et les chaînes d'outils logiciels. Sur le plan de l'exécution, des investissements annoncés signalent une montée en puissance continue de l'infrastructure de fabrication intelligente, notamment l'annonce par Siemens en mars 2026 d'un investissement de 200 millions d'euros dans une usine intelligente à Amberg, axé sur les infrastructures intelligentes et la fabrication assistée par IA.

Développements récents du secteur

- Juillet 2026 : Siemens a annoncé un investissement de 300 millions d'euros en Allemagne pour étendre sa capacité de production de systèmes de distribution électrique, incluant des mises à niveau de son usine d'appareillage de commutation à Francfort et une nouvelle installation fournisseur à Offenbach. Cet investissement renforce la profondeur de fabrication nationale pour le matériel d'électrification qui sous-tend les usines automatisées, les centres de données et les chaînes d'approvisionnement de l'e-mobilité en Allemagne.

- Juin 2026 : Siemens a étendu Simatic AX Logic Control Engineering pour ajouter la programmation en langage à contacts XLad et le support des contrôleurs Simatic S7-1200 G2. L'élargissement du flux de travail d'ingénierie à travers les familles de contrôleurs soutient l'adoption d'un développement unifié et centré sur le logiciel dans les usines allemandes qui se standardisent sur les chaînes d'outils PLC et de périphérie de Siemens.

- Octobre 2025 : ABB a mis en service le premier système de contrôle de process certifié IEC 62443 et compatible hydrogène d'Allemagne dans un parc chimique de Saxe, intégrant 3 000 points d'E/S et une surveillance native de la cybersécurité. Ce déploiement montre comment les architectures de contrôle certifiées en cybersécurité sont associées à des opérations flexibles en carburant, soutenant la modernisation de l'automatisation des process dans le cadre des programmes de transition énergétique.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur du matériel d'automatisation des usines et de contrôle industriel, ainsi que les logiciels associés, utilisés au sein des sites industriels allemands pour surveiller, contrôler et automatiser les processus de production, les lignes et les machines. Le dimensionnement est effectué en termes de revenus pour les produits et solutions livrés en Allemagne durant la période d'étude.

Exclusions du périmètre : Nous excluons le matériel informatique à usage général, l'automatisation des bâtiments pure, et les dispositifs IoT grand public autonomes qui ne sont pas conçus pour les environnements de production industrielle.

Aperçu de la segmentation

- Par composant

- Contrôleurs

- Automates programmables industriels (API)

- Systèmes de contrôle distribués (SCD)

- PC industriels (PCI)

- Variateurs

- Moteurs

- Capteurs

- Vision artificielle

- Systèmes robotiques

- Autres variateurs

- Contrôleurs

- Par type de système de contrôle

- Systèmes de contrôle discrets

- Systèmes de contrôle de processus

- Contrôle de supervision et acquisition de données (SCADA)

- Plateformes de contrôle périphérique compatibles IoT

- Par secteur d'utilisation final

- Automobile

- Machines et équipements

- Électronique et semi-conducteurs

- Agroalimentaire

- Pharmaceutiques et chimiques

- Métaux et mines

- Autres secteurs d'utilisation final

- Par modèle de déploiement

- Systèmes de contrôle sur site

- Plateformes de contrôle basées sur le cloud

- Architectures hybrides (périphérique + cloud)

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a été utilisé pour construire la structure du modèle pour l'Allemagne et établir des limites réalistes avant l'application des données primaires. Nous nous sommes principalement appuyés sur des références publiques telles que les publications de Destatis, les séries de production industrielle d'Eurostat, les publications de VDMA Robotics + Automation, et des indicateurs sélectionnés de l'AIE et de l'OCDE sur la fabrication pour comprendre les cycles de production et les orientations d'investissement.

Pour ancrer les hypothèses, nous avons également examiné les rapports annuels d'entreprises, les annonces d'investissements dans des usines allemandes couvertes par une presse réputée, et des sites web d'associations suivant les thèmes d'adoption de l'automatisation. Le cas échéant, un abonnement payant pour les données financières d'entreprises et les actualités a été utilisé pour vérifier les déclarations d'exposition aux revenus, et une base de données au niveau des expéditions d'importation et d'exportation a été référencée de manière sélective pour valider l'évolution directionnelle des catégories de contrôle et d'automatisation pertinentes. Les sources de recherche documentaire énumérées ci-dessus sont uniquement illustratives, et d'autres références ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des entretiens primaires ont été utilisés pour tester le périmètre et comprendre si les clients considèrent les changements de tarification et les dépenses adjacentes comme faisant partie de l'automatisation des usines. Nous avons échangé avec des fournisseurs d'automatisation, des intégrateurs de systèmes, des distributeurs, des équipes d'ingénierie d'usine, et des responsables de maintenance côté utilisateurs finaux à travers l'Allemagne, et nous avons revérifié les mêmes données auprès de plusieurs secteurs d'utilisation finale afin qu'aucun secteur unique ne domine le résultat.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 28 % | Cadres dirigeants : 13 % | |

| Niveau intermédiaire : 56 % | Responsables fonctionnels/d'unité : 33 % | |

| Petits acteurs : 16 % | Responsables : 54 % |

Dimensionnement et prévisions du marché

Le dimensionnement de base part d'une approche descendante où l'activité manufacturière et les signaux de capex de l'Allemagne sont traduits en un pool de dépenses d'automatisation, puis répartis entre les catégories d'automatisation des usines et de contrôle en utilisant des répartitions d'adoption validées. Pour éviter de dépendre d'une seule direction, les résultats ont été corroborés par des vérifications ascendantes sélectives, telles que des volumes d'expédition x prix de vente moyen échantillonnés pour des groupes de dispositifs courants, ainsi que des contrôles de vraisemblance par rapport à l'exposition des revenus des fournisseurs à l'Allemagne.

Les données utilisées dans le modèle comprennent les tendances de la production industrielle allemande, la direction des prises de commandes et des délais de livraison pour les principaux équipements de contrôle, les cycles typiques de remplacement et de rénovation dans les usines, l'intensité de l'automatisation au niveau des usines par secteur d'utilisation finale, et l'évolution des prix pour les contrôleurs, les entraînements et les principaux dispositifs de détection et d'interface. Lorsqu'un point de données ascendant manquait, les écarts ont été traités en appliquant des fourchettes de pénétration prudentes convenues lors des entretiens, qui ont ensuite été affinées par des vérifications croisées avec les schémas connus d'installation et de mise à niveau.

Pour les prévisions, une analyse de scénarios a été utilisée car la demande industrielle en Allemagne peut évoluer rapidement en fonction des commandes à l'export, des coûts de l'énergie et du calendrier des investissements. La vision prospective est construite en ajustant le pool de demande sous un scénario de base, puis en appliquant des fourchettes validées par des experts pour l'intensité de l'automatisation et la tarification, afin que la courbe reste cohérente avec la manière dont les projets sont approuvés et livrés en pratique.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés de plusieurs manières afin que les surestimations évidentes ne passent pas inaperçues. Nous comparons les totaux modélisés à des signaux indépendants, tels que la direction du chiffre d'affaires des associations, l'évolution de la production industrielle et les cycles d'investissement visibles, puis tout écart important est réexaminé avant la validation finale.

Si une hypothèse clé évolue, comme un changement des délais de livraison, des reports de projets, ou des baisses de prix inattendues, les données concernées sont recontactées et le modèle est recalculé. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs affectent l'investissement industriel en Allemagne. Avant livraison, une relecture finale par un analyste est effectuée afin que les clients reçoivent la vision la plus récente.

Taille du marché allemand de l'automatisation des usines et des contrôles industriels selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour ce domaine peuvent sembler très éloignées, même lorsque les études utilisent des libellés similaires, car la délimitation du périmètre n'est pas cohérente et le pool de demande supposé diffère. Des différences apparaissent également lorsque certaines études utilisent des catégories d'automatisation industrielle plus larges, appliquent des courbes d'adoption agressives, ou mélangent des chiffres de type chiffre d'affaires avec un dimensionnement basé sur les revenus des produits.

En Allemagne, les principaux facteurs d'écart sont généralement de savoir si la robotique et la vision industrielle sont comptées dans le même marché, si les services d'intégration de systèmes sont inclus comme poste majeur, et comment la tarification est traitée lorsque les délais de livraison se raccourcissent et que les remises reviennent. Le calendrier des devises et le cycle de mise à jour comptent également, car le sentiment relatif au capex industriel en Allemagne peut évoluer en l'espace d'un an, et les estimations plus anciennes peuvent ne pas refléter ce changement.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 10,76 milliards USD (2025) | |

| Éditeur sectoriel A | 5,06 milliards USD (2024) | Utilise une année de référence différente et peut refléter un pool de revenus comptabilisés plus restreint, avec une réconciliation moins explicite avec l'intensité d'automatisation à l'échelle de l'Allemagne par secteur d'utilisation finale et un traitement moins cohérent de l'évolution des prix sur le cycle. |

| Organisme professionnel B | 17,30 milliards USD (2024) | Représente le chiffre d'affaires d'un panier plus large de robotique et d'automatisation, qui peut inclure des offres combinées de robotique et de vision industrielle se situant en dehors de l'automatisation des usines et des contrôles industriels lorsque le marché est défini comme le revenu des produits et solutions pour le contrôle industriel et l'automatisation dans les usines. |

Le tableau montre un écart important principalement parce que le panier mesuré est différent, puis l'année de référence et la logique de tarification amplifient cet écart. Dans le modèle de Mordor Intelligence, le total pour l'Allemagne est construit à partir de signaux de demande liés à la production manufacturière et au capex, puis contraint par des répartitions d'adoption validées pour les contrôles industriels et l'automatisation des usines, plutôt que d'utiliser le chiffre d'affaires de la robotique et de l'automatisation comme proxy direct. Avec des données claires et des contrôles reproductibles, l'estimation reste facile à suivre et pratique pour les discussions de planification.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'automatisation des usines et des contrôles industriels en Allemagne en 2026 ?

Le marché est évalué à 11,3 milliards USD en 2026 et devrait croître à un CAGR de 5,05 % pour atteindre 14,45 milliards USD d'ici 2031.

Quelle catégorie de composants représente les dépenses les plus élevées ?

Les contrôleurs dominent avec 66,31 % du chiffre d'affaires 2025 et continuent de progresser en raison des mises à niveau obligatoires en matière de cybersécurité.

Quel segment d'utilisation final connaît la croissance la plus rapide ?

L'électronique et les semi-conducteurs affichent un CAGR de 6,25 % alors que l'Allemagne localise la production de puces électroniques dans le cadre du Règlement européen sur les puces.

Quel modèle de déploiement prend de l'élan malgré les règles de souveraineté des données ?

Les plateformes de contrôle basées sur le cloud affichent la croissance la plus élevée avec un CAGR de 5,65 %, bien que les systèmes sur site prédominent encore.

Comment les PME financent-elles les projets d'automatisation ?

De nombreuses PME combinent les subventions Digital Jetzt avec des prêts de développement KfW ou optent pour des contrats de crédit-bail et d'automatisation en tant que service pour réduire les coûts initiaux.

Qu'est-ce qui favorise la transition vers les plateformes périphériques IoT ?

Les fabricants souhaitent des analyses en temps réel sans envoyer de données propriétaires vers des clouds publics, ce qui génère un CAGR de 5,9 % pour les solutions de contrôle périphérique compatibles IoT.

Dernière mise à jour de la page le: