Taille et part du marché de la désulfuration des gaz de combustion (DGC)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 27.61 Milliards de dollars |

| Taille du Marché (2031) | 37.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la désulfuration des gaz de combustion (DGC) par Mordor Intelligence

La taille du marché de la désulfuration des gaz de combustion en 2026 est estimée à 27,61 milliards USD, en croissance par rapport à la valeur de 2025 de 26,03 milliards USD, avec des projections pour 2031 indiquant 37,03 milliards USD, progressant à un CAGR de 6,05 % sur la période 2026-2031.

Un cadre réglementaire de plus en plus strict, l'expansion des retrofits industriels et l'intégration précoce avec les équipements de captage du carbone soutiennent la croissance, même alors que la capacité charbonnière recule à l'échelle mondiale. Les services publics d'électricité demeurent les principaux adoptants, tandis que le ciment, le fer, l'acier et les combustibles marins génèrent une demande incrémentielle. Les fournisseurs capables de grouper des systèmes humides et secs avec des services basés sur les données et des modules de captage du carbone sont positionnés pour capter des bassins de revenus adressables qui s'élargissent en Asie-Pacifique, en Europe et dans certains clusters industriels nord-américains ciblés. Associé à un commerce croissant de gypse synthétique de haute pureté et à un déploiement élargi de scrubbers maritimes, le marché de la désulfuration des gaz de combustion continue de démontrer une résilience durable.

Principaux points à retenir du rapport

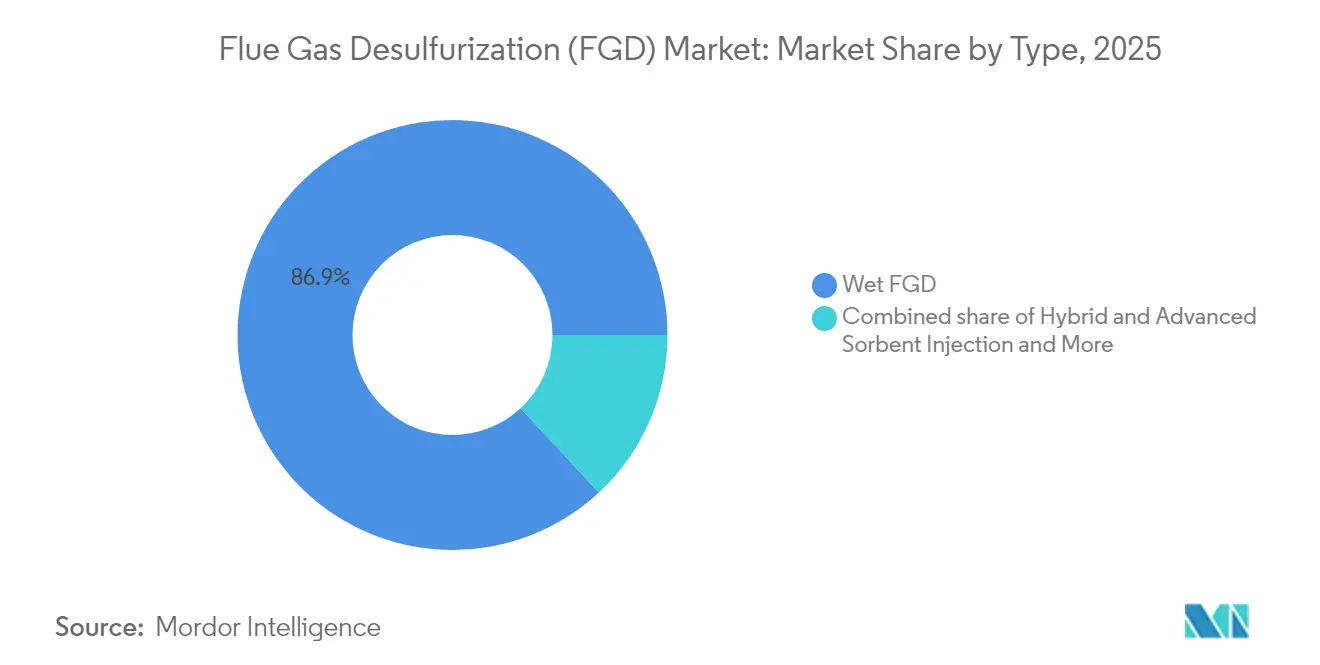

- Par type, la DGC par voie humide a capturé 86,92 % de la part du marché de la désulfuration des gaz de combustion en 2025 ; les configurations hybrides et à injection d'absorbant sont prévues pour mener la croissance à un CAGR de 9,65 % jusqu'en 2031.

- Par réactif, le calcaire a dominé avec 62,95 % de la taille du marché de la désulfuration des gaz de combustion en 2025, tandis que les absorbants à base de sodium devraient délivrer un CAGR de 8,22 % jusqu'en 2031.

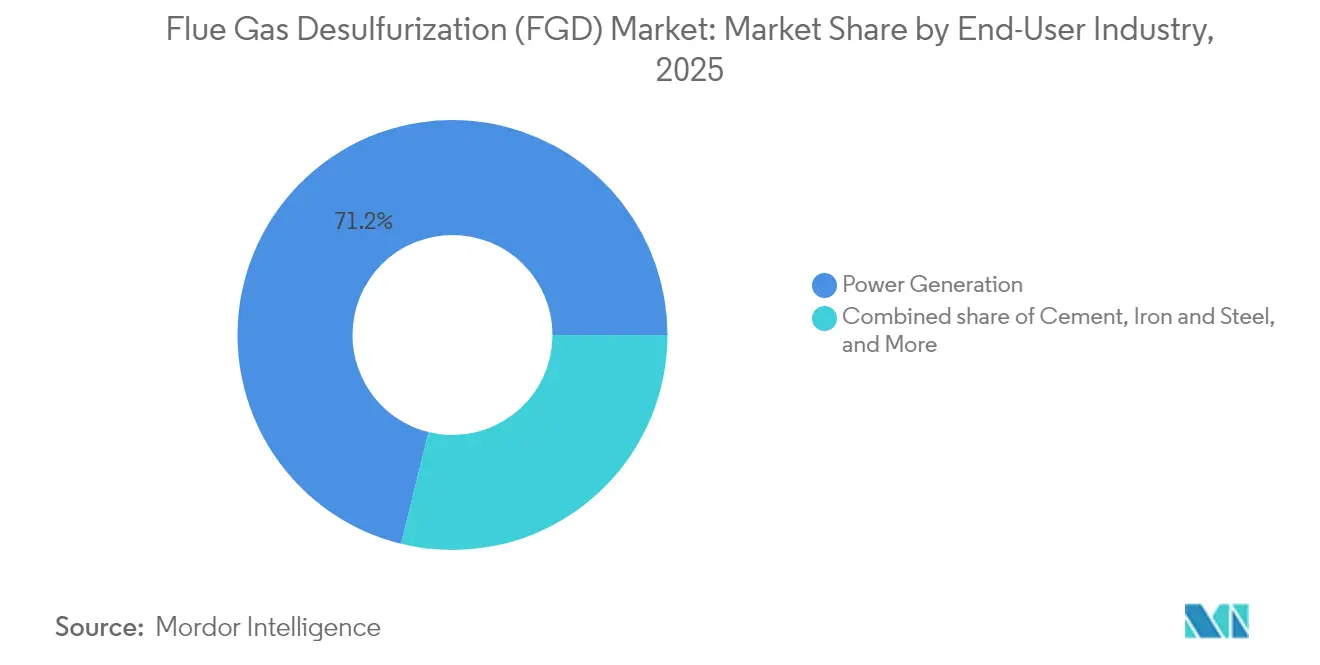

- Par utilisateur final, la production d'énergie représentait 71,15 % de la taille du marché de la désulfuration des gaz de combustion en 2025, tandis que le segment ciment devrait afficher le CAGR le plus rapide à 7,86 % jusqu'en 2031.

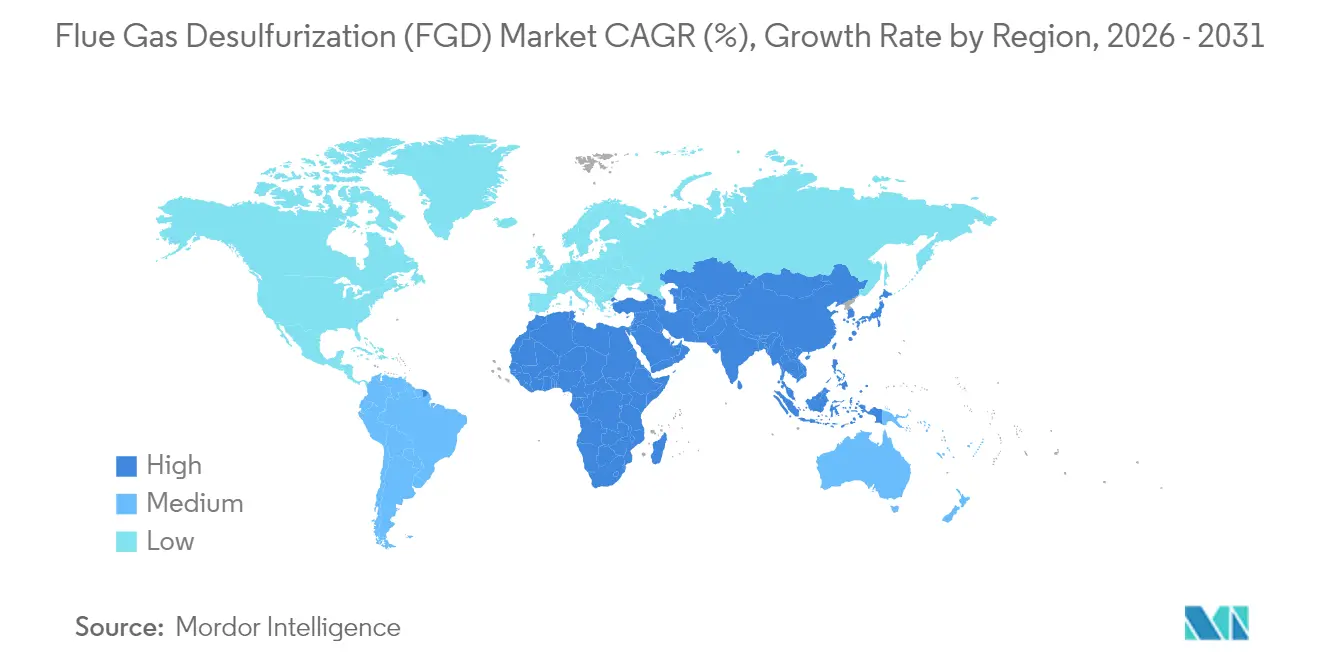

- Par géographie, l'Asie-Pacifique détenait 61,70 % de la part de revenus du marché de la désulfuration des gaz de combustion en 2025 ; l'Europe devrait progresser à un CAGR de 6,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la désulfuration des gaz de combustion (DGC)

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Plafonds stricts d'émissions de SO₂ dans les centrales électriques au charbon | +2.10% | Chine, UE, Amérique du Nord | Moyen terme (2-4 ans) |

| Retrofits obligatoires des chaudières et fours industriels vieillissants | +1.80% | Cœur de l'APAC, Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Demande croissante de gypse synthétique issu de la DGC | +1.20% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Intégration de la DGC avec les retrofits de captage du carbone | +0.90% | Europe, Amérique du Nord s'ouvrant à l'APAC | Long terme (≥ 4 ans) |

| Règles de l'OMI entraînant l'essor des scrubbers pour carburant marin à haute teneur en soufre | +0.70% | Corridors maritimes mondiaux | Moyen terme (2-4 ans) |

| Analyses de maintenance prédictive réduisant les coûts d'exploitation (OPEX) | +0.50% | Marchés OCDE, se diffusant vers les économies émergentes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Plafonds stricts d'émissions de SO₂ dans les centrales électriques au charbon

L'alignement mondial sur les limites d'oxydes de soufre remodèle les calendriers d'approvisionnement. Le code d'émissions ultra-faibles de la Chine plafonne le SO₂ à 35 mg/Nm³ et atteint 99 % de captage grâce aux boucles calcaire-gypse. La directive révisée sur les émissions industrielles de l'UE impose des critères de référence plus stricts pour les grandes installations de combustion, contraignant à des mises à niveau des parcs existants.[1] Commission européenne, "Révision de la directive sur les émissions industrielles," eur-lex.europa.eu L'Agence américaine de protection de l'environnement a finalisé en 2024 une règle obligeant les unités charbonnières résiduelles à respecter des plafonds horaires stricts en matière de soufre, catalysant des retrofits dans les centrales du Midwest et des Appalaches.[2]Agence américaine de protection de l'environnement, "Mise à jour 2024 des lignes directrices sur les limites d'effluents," epa.gov En Pologne, les installations obligatoires ont fait passer l'utilisation du calcaire d'un niveau négligeable en 1994 à 3,4 millions de t/an en 2019, les rendements de captage ayant dépassé le seuil de 90 %. Les accélérateurs de conformité tels que l'optimisation automatique des réactifs, les sections d'absorbeurs modulaires et les boucles à double alcali réduisent les temps d'arrêt, renforçant un cycle de remplacement qui prolonge la durée de vie économique des réacteurs installés, même alors que l'utilisation du charbon diminue progressivement.

Retrofits obligatoires des chaudières et fours industriels vieillissants

Les sources industrielles ponctuelles d'une capacité thermique inférieure à 50 MW relèvent désormais de la directive européenne sur les installations de combustion moyennes, multipliant la base adressable par des milliers de séchoirs à lignite, de fours et de réchauffeurs de raffineries. Les cimenteries présentent des économies favorables car l'humidité des gaz de combustion peut être réutilisée pour le conditionnement de la farine crue, compensant les coûts des services auxiliaires. La mise à niveau Mitchell de USD 500 millions de Heidelberg Materials en Indiana vise un plateau de captage de CO₂ de 2 millions de t/an, associant l'absorption aux amines à un nouveau train de prétraitement par DGC. Des archétypes similaires se matérialisent dans les fonderies de métaux non ferreux, où la récupération du soufre élémentaire associe des flux de revenus à des ventes de crédits de conformité. Les retrofits gravitent donc vers des ensembles multi-contaminants offrant une réduction incrémentielle du mercure et des NOₓ, faisant du marché de la désulfuration des gaz de combustion une plateforme intersectorielle pour le contrôle intégré de la pollution.

Demande croissante de gypse synthétique issu de la DGC

Les retraits du charbon réduisent la production de gypse, même alors que la demande en plaques de plâtre et en conditionneur de sol augmente en Amérique du Nord et dans certaines régions d'Europe. La granulométrie uniforme du gypse issu de la DGC et sa faible teneur en radionucléides s'alignent sur les protocoles de construction écologique, permettant aux usines de plaques de plâtre de remplacer les matières premières naturelles extraites et de réduire les dépenses logistiques. Les producteurs monétisent le sous-produit en installant des presses déshydrateuses qui produisent 96 % de matières solides et des granulés commercialisables. Le rayon de transport demeure le facteur limitant, poussant les opérateurs à forger des pactes de reprise locaux et à améliorer la manutention en vrac dans les terminaux. Par conséquent, les coûts de traitement des déchets diminuent, améliorant le taux de rendement interne des installations calcaire-gypse et protégeant le marché de la désulfuration des gaz de combustion contre la volatilité du mix énergétique.

Intégration de la DGC avec les retrofits de captage du carbone

Les absorbeurs de DGC et les colonnes de captage du carbone partagent des ventilateurs, des conduits et des équipements d'élimination des brouillards ; la réutilisation du matériel peut réduire de 12 à 18 % les dépenses d'investissement combinées. Le projet CCS de Brevik en Norvège démontre cette synergie : un absorbeur existant alimente en amont un train de solvants de 400 000 t/an, exploitant la chaleur résiduelle pour la régénération. Les modules CO₂MPACT™ de Mitsubishi Heavy Industries captent entre 1 et 200 t de CO₂/j et se greffent sur les boucles calcaire-gypse sans travaux de génie civil majeurs, ciblant les sites de ciment, d'acier et de valorisation énergétique des déchets. Ces preuves de concept incitent les services publics à préparer leurs unités pour l'avenir en surdimensionnant les ventilateurs et la tuyauterie pour accueillir de futures connexions de captage du carbone, prolongeant la certitude des revenus dans le cadre d'une législation sur la décarbonisation en constante évolution.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement élevés et coûts d'élimination des boues de DGC par voie humide | –1.4% | Économies émergentes | Court terme (≤ 2 ans) |

| Transition charbon vers énergies renouvelables freinant les nouvelles installations | –1.1% | Marchés électriques OCDE | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement en calcaire et volatilité des prix | –0.8% | Poches régionales à forte demande | Moyen terme (2-4 ans) |

| Règles de rejet zéro liquide gonflant les coûts d'utilisation de l'eau | –0.6% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement élevés et coûts d'élimination des boues de DGC par voie humide

Les dépenses d'installation avoisinant 12 millions INR/MW freinent le déploiement en Inde, poussant les comités consultatifs à remettre en question les mandats généraux. Les frais d'élimination augmentent lorsque les boues nécessitent un séchage thermique ou un scellement contre les lixiviats, augmentant le coût nivelé de l'électricité jusqu'à 3 USD/MWh dans les réseaux émergents. Les prescriptions de rejet zéro liquide amplifient les investissements en traitement des eaux ; la centrale Homer City en Pennsylvanie a investi 750 millions USD dans un train d'évaporateurs cristalliseurs conforme avant sa fermeture en 2024. En conséquence, l'injection d'absorbant sec suscite un intérêt malgré un rendement de captage inférieur, créant un plafond de prix pour le marché de la désulfuration des gaz de combustion dans les régions à faibles ressources en capital.

Transition charbon vers énergies renouvelables freinant les nouvelles installations

Les services publics américains retireront 8,1 GW de charbon en 2025, tombant à 145 GW d'ici 2028. Un âge moyen des unités de 50 ans atténue l'appétit pour les retrofits car les périodes de récupération dépassent les durées de vie résiduelles des actifs, orientant les gestionnaires vers une fermeture accélérée. Les opérateurs européens suivent une trajectoire similaire, retirant plus de 10 GW depuis 2023 alors que les prix du carbone s'envolent. Pourtant, le portefeuille de nouvelles constructions charbonnières de 33 milliards USD de l'Inde, associé au pipeline de 30 GW de l'Indonésie, compense le ralentissement de l'OCDE, redéployant le centre de croissance du marché de la désulfuration des gaz de combustion vers l'est.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : Les systèmes humides dominent malgré l'innovation hybride

Les réacteurs humides calcaire-gypse représentaient 86,92 % de la part du marché de la désulfuration des gaz de combustion en 2025, consolidés par des rendements de captage de SO₂ supérieurs à 95 % dans le cadre des codes d'émissions ultra-faibles en Chine. Avec une taille du marché de la désulfuration des gaz de combustion de 22,63 milliards USD, ce type prospère grâce à des écosystèmes de fournisseurs établis et à des chaînes d'approvisionnement en absorbants stables. Les variantes hybrides et à injection d'absorbant, bien qu'elles ne représentent qu'une modeste part des revenus, ont enregistré un CAGR de 9,65 % et ont attiré des retrofits industriels là où les contraintes d'espace ou de rareté de l'eau limitent les conceptions humides.

Les opérateurs privilégient les boucles humides éprouvées pour les cheminées à forte teneur en soufre et à volume élevé, mais l'innovation s'accélère autour des scrubbers à lit fluidisé circulant qui intègrent l'élimination des particules, réduisant les dépenses d'investissement des précipitateurs électrostatiques. Le système SorbSaver de Tri-Mer, par exemple, intègre la dispersion d'absorbant sec avec des filtres à manches à faible énergie et réduit le surdosage de réactifs jusqu'à 40 %, s'alignant sur les budgets des chaudières industrielles de moins de 25 MW. La coexistence de conceptions établies et nouvelles élargit les revenus adressables des fournisseurs alors que les utilisateurs superposent des ensembles hybrides sur des absorbeurs existants, maintenant une concurrence saine au sein du marché de la désulfuration des gaz de combustion.

Par réactif/absorbant : Le calcaire domine tandis que les systèmes à base de sodium s'accélèrent

Le calcaire a capturé 62,95 % de la taille du marché de la désulfuration des gaz de combustion en 2025, reflétant l'abondance des réserves et le faible coût livré dans les principales zones charbonnières. Les grades premium à 53 % de CaO atteignent des prix plus élevés dans les régions sidérurgiques, mais les services publics sécurisent généralement des approvisionnements en carrière pluriannuels, stabilisant les coûts d'exploitation. La chaux, l'alcalinité de l'eau de mer et l'hydroxyde de magnésium remplissent des cycles de service de niche, notamment dans les raffineries côtières.

Les absorbants à base de sodium progressent à un CAGR de 8,22 % alors que les utilisateurs maritimes et industriels de petite taille privilégient un matériel compact et simple. Le réacteur sec Xerosorp de Hitachi Zosen Inova affiche 94 % de captage de SO₂ avec du bicarbonate de sodium, nécessitant un apport minimal en eau et produisant un gâteau de sel réagi commercialisable. Des recherches comparatives montrent que le bicarbonate de sodium atteint des émissions résiduelles inférieures à celles du calcaire dans des conditions de pulvérisation à basse température. Ainsi, la diversification des réactifs atténue les chocs d'approvisionnement et offre aux propriétaires d'installations un menu d'absorbants calibrés selon la logistique du site, une tendance qui remodèle le positionnement concurrentiel futur sur le marché de la désulfuration des gaz de combustion.

Par secteur d'utilisateur final : La production d'énergie reste stable tandis que le ciment progresse rapidement

Le secteur de l'énergie a conservé 71,15 % des revenus de 2025, soutenu par des retrofits obligatoires en Inde, en Indonésie et au Viêt Nam. Bien que l'utilisation du charbon diminue dans les réseaux OCDE, l'intégration avec les systèmes de captage du carbone soutient l'appétit pour les retrofits là où la capacité reste indispensable à l'inertie du réseau. Les fours à ciment, cependant, affichent le CAGR le plus élevé à 7,86 % car les émissions directes de processus nécessitent un épuration des cheminées indépendamment du mix énergétique. La taille du marché de la désulfuration des gaz de combustion pour ce segment devrait doubler d'ici 2030, alors que les producteurs associent l'élimination du SO₂ au captage du CO₂ pour se prémunir contre les futures taxes carbone.

Les sidérurgistes se classent ensuite, avec des usines d'agglomération et des laminoirs à bandes à chaud qui installent des scrubbers humides s'intégrant à la logistique du flux de calcaire. La chimie et la pétrochimie adoptent des alliages résistants à la corrosion et des conceptions à double alcali qui résistent aux traces de chlore et d'acide sulfurique, générant des prix de vente moyens plus élevés pour les fournisseurs. Collectivement, la diversification industrielle réduit la dépendance au cycle des services publics, renforçant une expansion stable à un chiffre intermédiaire sur le marché de la désulfuration des gaz de combustion.

Analyse géographique

L'Asie-Pacifique représente 61,70 % des revenus de 2025 et enregistrera un CAGR de 6,98 % jusqu'en 2031, ancrée par la pénétration des systèmes humides supérieure à 95 % en Chine et par le pipeline multi-gigawatt de l'Inde malgré un débat politique intermittent. Le Viêt Nam, l'Indonésie et les Philippines encouragent les mises à niveau du contrôle du SO₂ via des prêts concessionnels, ajoutant de la densité aux réseaux de services des fournisseurs régionaux. Le Japon et la Corée du Sud se spécialisent dans la fourniture de scrubbers maritimes, s'appuyant sur les écosystèmes des chantiers navals pour exporter des ensembles clés en main vers les flottes mondiales.

L'Europe applique les plafonds d'émissions les plus stricts au monde, stimulant les retrofits dans les petites et moyennes installations industrielles. L'Allemagne, la Belgique et la Pologne investissent massivement dans des mises à niveau d'absorbeurs liées à des pilotes de captage du carbone dans le cadre du Fonds pour l'innovation de l'UE, positionnant la région comme incubateur technologique. Les réglementations maritimes nordiques accélèrent l'adoption des scrubbers à circuit fermé, exportent des modèles réglementaires à l'échelle mondiale et maintiennent les carnets de commandes des équipements européens.

L'Amérique du Nord connaît une attrition structurelle de la capacité charbonnière des services publics, mais les adoptants industriels soutiennent les prises de commandes. Les cimenteries aux États-Unis avancent avec des retrofits CCUS dépassant 500 millions USD qui supposent des purges de DGC pour la protection des solvants. Le Canada resserre les limites en soufre dans les chaudières des sables bitumineux, stimulant de nouvelles offres d'installations préfabriquées, tandis que les services publics mexicains définissent des feuilles de route de modernisation s'alignant sur les limites NOM-085-SEMARNAT mises à jour. L'Amérique du Sud et le Moyen-Orient et l'Afrique contribuent à des parts de revenus à un chiffre mais génèrent sporadiquement de grandes commandes liées à des expansions de raffineries, des complexes d'engrais et des fonderies de cuivre, offrant des perspectives à long cycle pour les équipementiers actifs à l'échelle mondiale.

Paysage concurrentiel

Le marché de la désulfuration des gaz de combustion présente une structure modérément concentrée où les cinq premiers fournisseurs contrôlent 55 à 60 % des revenus de capacités installées. Mitsubishi Heavy Industries a enregistré un volume record de commandes de ¥7 071,2 milliards en exercice 2024, porté par des mises à niveau de turbines et des scrubbers prêts pour le CCUS.[4]Mitsubishi Heavy Industries, "Rapport MHI 2024," mhi.com L'acquisition par ANDRITZ de LDX Solutions pour 100 millions USD en février 2025 élargit sa gamme d'électrostatiques humides et d'oxydeurs thermiques, renforçant le potentiel de ventes croisées dans les segments de la pâte à papier, des mines et de l'énergie.[5]ANDRITZ AG, "Acquisition de LDX Solutions," andritz.com

GE Vernova collabore avec Svante sur le bouclage aux carbonates et étudie la recirculation des gaz d'échappement dans le cadre d'une subvention du Département américain de l'énergie, signalant la convergence de l'atténuation du soufre et du carbone sur des modules intégrés GEVernova.com. Alfa Laval et Wärtsilä dominent les scrubbers maritimes, s'appuyant sur des milliers d'installations de référence et de solides réseaux de stations de service à l'échelle mondiale. Les intégrateurs chinois de machines lourdes tels que Dongfang Boiler et Babcock & Wilcox Beijing fournissent des boucles humides à coût optimisé qui sécurisent la part intérieure mais soumissionnent de plus en plus aux appels d'offres en Asie du Sud-Est.

Les leviers concurrentiels reposent sur le support du cycle de vie, les jumeaux numériques et les logiciels d'optimisation des réactifs qui réduisent les charges d'exploitation plutôt que le seul investissement en capital initial. Les fournisseurs disposant d'un large portefeuille couvrant les conceptions humides, sèches et hybrides ainsi que les accessoires de captage du carbone bénéficient d'une couverture contre l'évolution des mix énergétiques et les escalades réglementaires.

Leaders du secteur de la désulfuration des gaz de combustion (DGC)

Mitsubishi Heavy Industries Environmental & Chemical Engg.

GE Vernova (incl. Alstom legacy)

Babcock & Wilcox Enterprises Inc.

Fujian Longking Co. Ltd

Andritz AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : ANDRITZ AG a finalisé l'acquisition de LDX Solutions pour 100 millions USD, ajoutant plus de 2 000 systèmes environnementaux installés et 250 spécialistes à son empreinte en Amérique du Nord.

- Janvier 2025 : Cemex Knoxville a remporté 101 millions USD de soutien du DOE pour un centre d'essai de captage du carbone en partenariat avec l'Université de l'Illinois Urbana-Champaign.

- Octobre 2024 : Cemex a sécurisé 157 millions EUR du Fonds pour l'innovation de l'UE pour un projet de captage de 1,3 million de t de CO₂ à Rüdersdorf, en Allemagne, utilisant la technologie HISORP.

- Septembre 2024 : Mitsubishi Heavy Industries a dévoilé une révision modulaire CO₂MPACT permettant des unités produites en série d'une capacité de 1 à 200 t de CO₂/j pour les cheminées des secteurs du ciment, de l'acier et de la valorisation énergétique des déchets.

Portée du rapport mondial sur le marché de la désulfuration des gaz de combustion (DGC)

Le rapport sur le marché de la désulfuration des gaz de combustion (DGC) comprend :

| DGC par voie humide | Épurateurs humides calcaire/gypse |

| Épurateurs à eau de mer | |

| DGC par voie sèche et semi-sèche | Absorbeurs à pulvérisation sèche |

| Épurateurs secs à lit fluidisé circulant | |

| Injection d'absorbant hybride et avancée |

| Calcaire |

| Chaux |

| Eau de mer |

| Alcalis à base de sodium et autres alcalis |

| Production d'énergie |

| Ciment |

| Fer et acier |

| Chimie et pétrochimie |

| Métaux non ferreux |

| Valorisation énergétique des déchets et autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | DGC par voie humide | Épurateurs humides calcaire/gypse |

| Épurateurs à eau de mer | ||

| DGC par voie sèche et semi-sèche | Absorbeurs à pulvérisation sèche | |

| Épurateurs secs à lit fluidisé circulant | ||

| Injection d'absorbant hybride et avancée | ||

| Par réactif/absorbant | Calcaire | |

| Chaux | ||

| Eau de mer | ||

| Alcalis à base de sodium et autres alcalis | ||

| Par secteur d'utilisateur final | Production d'énergie | |

| Ciment | ||

| Fer et acier | ||

| Chimie et pétrochimie | ||

| Métaux non ferreux | ||

| Valorisation énergétique des déchets et autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de la désulfuration des gaz de combustion d'ici 2031 ?

La taille du marché de la désulfuration des gaz de combustion devrait atteindre 37,03 milliards USD d'ici 2031.

Quelle région domine actuellement les revenus ?

L'Asie-Pacifique détenait 61,70 % des revenus mondiaux en 2025 en raison des vastes parcs charbonniers chinois et indiens et de la croissance des retrofits industriels.

Pourquoi les systèmes humides calcaire-gypse sont-ils encore préférés ?

Ils assurent une élimination du SO₂ supérieure à 95 %, respectent les codes d'émissions ultra-faibles et bénéficient de chaînes d'approvisionnement matures, garantissant des coûts de cycle de vie prévisibles.

À quelle vitesse le segment ciment progresse-t-il ?

Les applications cimentières progressent à un CAGR de 7,86 % jusqu'en 2031, les installations associant l'élimination du SO₂ aux retrofits de captage du CO₂.

L'intégration du captage du carbone va-t-elle modifier les spécifications de la DGC ?

Oui. Les nouveaux absorbeurs sont souvent surdimensionnés et équipés d'alliages résistants à la corrosion pour accueillir de futurs systèmes à solvant de CO₂, réduisant les coûts totaux de retrofit.

Quels facteurs pourraient freiner les nouvelles installations ?

Les coûts d'investissement élevés, les dépenses d'élimination des boues et les retraits accélérés du charbon dans les marchés OCDE constituent les principaux vents contraires.

Dernière mise à jour de la page le: