Taille et parts de marché de l'emballage rigide en plastique en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

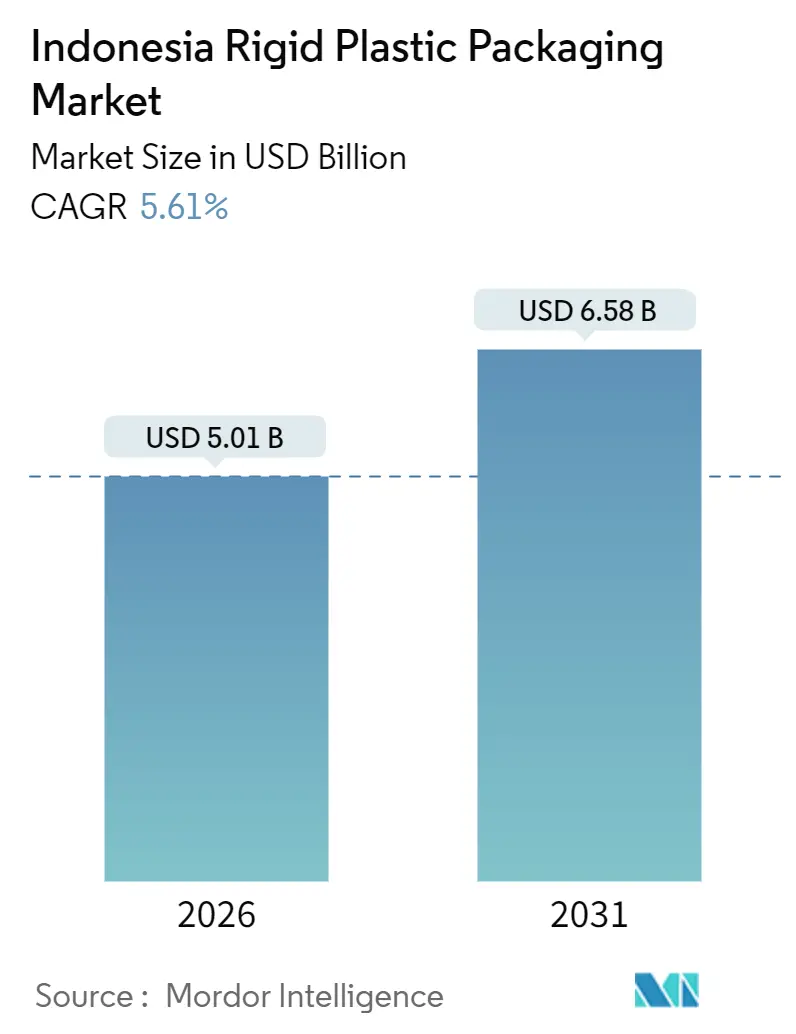

| Taille du Marché (2026) | 5.01 Milliards de dollars |

| Taille du Marché (2031) | 6.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.61% CAGR |

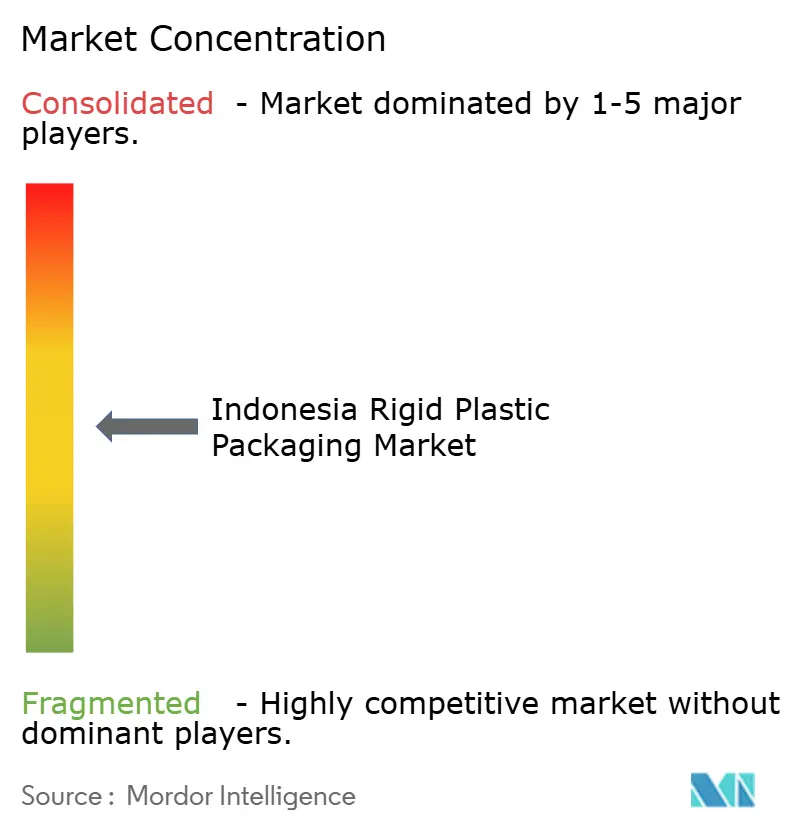

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage rigide en plastique en Indonésie par Mordor Intelligence

La taille du marché de l'emballage rigide en plastique en Indonésie s'établit à 5,01 milliards USD en 2026 et devrait atteindre 6,58 milliards USD d'ici 2031, progressant à un TCAC de 5,61 % sur la période de prévision. La croissance démographique, avec un taux d'urbanisation déjà supérieur à 57 %, et une population de classe moyenne approchant les 135 millions d'individus, soutient des gains à deux chiffres dans la consommation d'aliments emballés et de boissons, qui absorbent ensemble la majorité des volumes d'emballages rigides. La consolidation du commerce de détail et la logistique du commerce électronique du dernier kilomètre élèvent les exigences techniques en matière de fermetures inviolables, de bouteilles résistantes aux chocs et d'étiquettes prêtes pour les codes-barres, orientant les transformateurs vers le moulage par injection et le moulage par étirage-soufflage de haute précision. Les propriétaires de marques allègent rapidement les formats en polyéthylène téréphtalate (PET). Les poids des préformes ont diminué de 15 % depuis 2023, les fabricants expérimentant des mélanges de résines post-consommation pour se conformer à une obligation de 30 % de contenu recyclé prévue pour 2030. Par ailleurs, les ajouts de capacité de Chandra Asri Petrochemical, ainsi que le déboulonnage PET de 100 millions USD d'Indorama Ventures Indonesia, réduisent l'exposition aux importations de résines et modèrent les pics de prix des matières premières.

Points clés du rapport

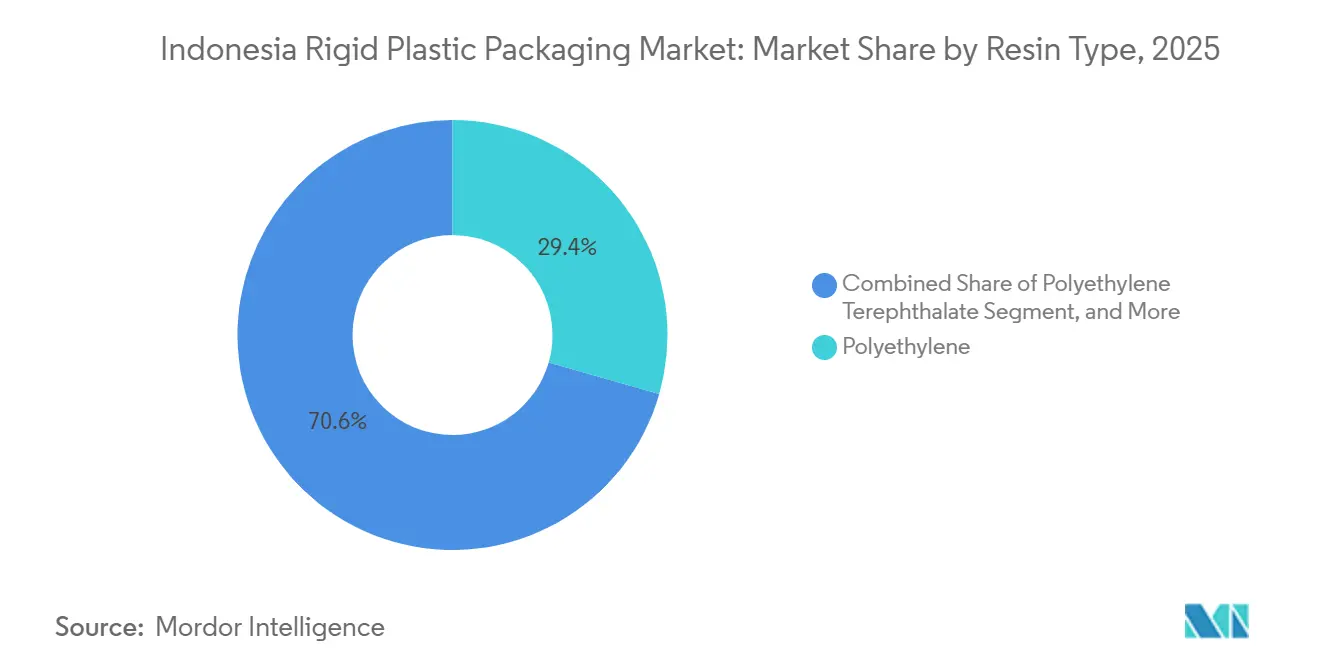

- Par type de résine, le polyéthylène représentait 29,43 % des parts de marché de l'emballage rigide en plastique en Indonésie en 2025, tandis que le PET devrait progresser à un TCAC de 5,94 % jusqu'en 2031.

- Par type de produit, les bouteilles et bocaux étaient en tête avec 45,65 % du chiffre d'affaires en 2025, tandis que les bouchons et fermetures devraient connaître la croissance la plus rapide à un TCAC de 6,32 % jusqu'en 2031.

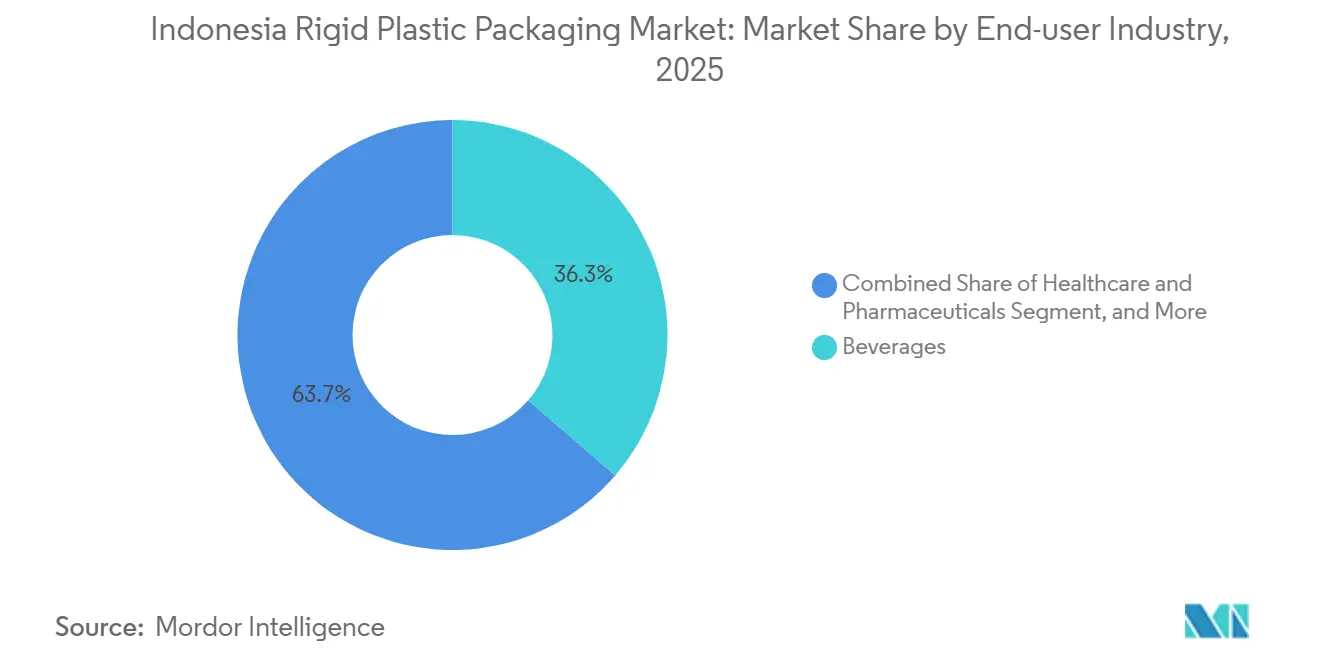

- Par secteur d'utilisation finale, les boissons représentaient 36,34 % de la demande en 2025, et la santé et les produits pharmaceutiques enregistrent le TCAC projeté le plus élevé à 5,87 % jusqu'en 2031.

- Par procédé de fabrication, le moulage par injection représentait 25,77 % de la taille du marché de l'emballage rigide en plastique en Indonésie en 2025, le thermoformage devant se développer à un TCAC de 6,55 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'emballage rigide en plastique en Indonésie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la consommation d'aliments et de boissons emballés | +1.8% | Centres urbains de Java, Sumatra, Kalimantan | Moyen terme (2 à 4 ans) |

| Croissance du pouvoir d'achat de la classe moyenne urbaine | +1.5% | Grandes métropoles à l'échelle nationale | Long terme (≥ 4 ans) |

| Expansion du commerce de détail moderne et des canaux de commerce électronique | +1.2% | Villes de niveau 2 et de niveau 3 | Court terme (≤ 2 ans) |

| Préférence pour le PET léger par rapport au verre | +0.9% | Secteur des boissons à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Incitations à l'expansion des capacités pétrochimiques nationales | +0.6% | Zones industrielles de Cilegon et Merak | Long terme (≥ 4 ans) |

| Projets pilotes d'emballages rigides rechargeables portés par les marques | +0.3% | Jakarta, Bali, Surabaya | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la consommation d'aliments et de boissons emballés

Les dépenses indonésiennes en aliments emballés devraient passer de 41,4 milliards USD en 2023 à environ 66,7 milliards USD d'ici 2028, stimulant la demande de bouteilles en PEHD pour les produits laitiers, de bocaux en polypropylène pour les snacks et de contenants en PET pour les boissons. Les dépenses par habitant en aliments transformés ont augmenté de 12 % entre 2024 et 2025, les ménages à double revenu recherchant des produits à plus longue durée de conservation et plus pratiques. L'eau en bouteille à elle seule a consommé 300 000 tonnes de PET en 2024, tandis que les boissons gazeuses en ont ajouté 200 000 tonnes, représentant ensemble la moitié de l'utilisation du PET. Les restaurants de restauration rapide utilisent des plateaux à parois minces et des couvercles inviolables, stimulant ainsi l'adoption des plateaux thermoformés. La migration des marchés humides vers les supermarchés renforce la perception des consommateurs selon laquelle le plastique rigide est synonyme de sécurité alimentaire, une tendance soutenue par les règles d'étiquetage de l'Agence nationale de contrôle des médicaments et des aliments.

Croissance du pouvoir d'achat de la classe moyenne urbaine

Les ménages gagnant entre 5 000 et 15 000 USD par an étaient au nombre de 135 millions d'ici 2030 et achètent trois fois plus de produits de marque emballés que les groupes à revenus plus faibles.[1]Fonds monétaire international, "Déclaration de conclusion de la mission en Indonésie," imf.org Le PIB par habitant a atteint 4 925 USD en 2024, et une croissance économique soutenue de 5 % alimente les achats discrétionnaires de cosmétiques, de boissons haut de gamme et de produits de soins personnels conditionnés dans des formats rigides.

Expansion du commerce de détail moderne et des canaux de commerce électronique

Le nombre de points de vente du commerce de détail moderne devrait passer de 41 000 en 2020 à 52 000 d'ici 2025, et Alfamart et Indomaret exploitent ensemble plus de 40 000 magasins.[2]Association des détaillants d'Indonésie, "Rapport sur le paysage du commerce de détail moderne 2024," aprindo.org L'architecture uniforme des rayons oblige les fournisseurs à standardiser les hauteurs des bouteilles et les empreintes des plateaux, favorisant les formats rigides par rapport aux formats souples. La pénétration du commerce électronique à 23 % des ventes au détail en 2024 intensifie le besoin de bouteilles résistantes aux chocs et de fermetures inviolables. La ligne de palettisation à grande vitesse de Danone-AQUA, mise en service en 2024, a réduit la casse de 2,1 % à 0,4 % et diminué les coûts de logistique inverse de 35 %, illustrant comment l'automatisation renforce le marché de l'emballage rigide en plastique en Indonésie.

Préférence pour le PET léger par rapport au verre

Le poids moyen des bouteilles en PET est passé de 28 g à 23,8 g pour une unité de 600 ml entre 2020 et 2024, générant une économie de 0,02 USD en résine par bouteille et de 8 % en carburant de transport par chargement de camion.[3]Coca-Cola Company, "Bouteilles en PET recyclé en Indonésie," coca-colacompany.com Coca-Cola Amatil a introduit des bouteilles en PET 100 % recyclé en novembre 2024, remplaçant 12 000 tonnes de résine vierge en six mois.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence des emballages souples | -0.7% | Segments des snacks et des condiments | Court terme (≤ 2 ans) |

| Volatilité des prix des résines dérivées du pétrole brut | -1.1% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Interdictions provinciales des plastiques à usage unique | -0.5% | Bali, Jakarta, Bogor | Moyen terme (2 à 4 ans) |

| Insuffisance des infrastructures de recyclage post-consommation | -0.4% | Régions rurales et îles extérieures | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des résines dérivées du pétrole brut

Les coûts du polyéthylène et du polypropylène suivent le Brent avec un décalage de trois mois, exposant les transformateurs à des variations de 15 USD par baril susceptibles de comprimer les marges de six points de pourcentage. Le polypropylène d'Asie du Sud-Est s'échangeait à 930-970 USD par tonne CAF en décembre 2024, et chaque hausse de 10 USD du pétrole brut augmente les coûts du naphta de 7 USD par tonne, érodant la rentabilité des usines fonctionnant avec des délais de paiement de 60 jours. Les pics du prix du gaz naturel en 2025 ont contraint les vapocraqueurs d'éthylène à réduire leur production de 12 %, resserrant l'offre de résines et perturbant les calendriers de livraison pour les clients du marché de l'emballage rigide en plastique en Indonésie.

Interdictions provinciales des plastiques à usage unique

Bali, Jakarta et Bogor restreignent les sacs à usage unique et le polystyrène expansé, créant une mosaïque de conformité complexe dans 514 districts. La taxe de 200 IDR par sac à Jakarta a généré 1,1 million USD en 2024, mais seulement 40 % des supérettes s'y conforment. Le projet d'interdiction de Java occidental pourrait toucher 49 millions de résidents, poussant les transformateurs vers des formats rechargeables ou compostables qui ajoutent souvent 0,15 USD par litre en coûts de distribution. L'absence d'un système national de consigne et la couverture limitée de la collecte des déchets signifient que la collecte régulière ne couvre que 68 % des ménages urbains, ralentissant la transition vers une économie circulaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : le polyéthylène ancre les volumes, le PET stimule l'innovation

Le polyéthylène représentait 29,43 % des parts de marché de l'emballage rigide en plastique en Indonésie en 2025, grâce aux grades haute densité utilisés pour les bouteilles de détergent et les contenants laitiers. Le polyéthylène haute densité seul a répondu à 210 000 tonnes de demande en produits chimiques ménagers et industriels en 2024. Le polyéthylène téréphtalate devrait croître à 5,94 % jusqu'en 2031, le rythme le plus rapide parmi les résines, porté par les commandes d'eau en bouteille qui consomment déjà 300 000 tonnes par an. Le déboulonnage en cours d'Indorama Ventures augmentera la capacité nationale de PET de qualité alimentaire de 150 000 tonnes d'ici 2026, réduisant la dépendance aux importations et encourageant le recyclage bouteille à bouteille.

Les transformateurs du marché de l'emballage rigide en plastique en Indonésie s'appuient sur Chandra Asri Petrochemical pour environ 40 % de l'approvisionnement en polyéthylène et 32 % en polypropylène, créant un quasi-oligopole qui stabilise les prix mais limite le pouvoir de négociation. L'allègement reste un levier concurrentiel essentiel ; la réduction de 15 % du poids des préformes de PT Berlina entre 2023 et 2024 a permis d'économiser 4 200 tonnes de résine et 8,4 millions USD pour les principaux clients du secteur des boissons, soulignant comment les gains d'ingénierie affectent directement la fidélisation des clients.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par type de produit : les bouteilles dominent, les fermetures accélèrent

Les bouteilles et bocaux ont généré 45,65 % du chiffre d'affaires de 2025, les bouteilles en PET pour boissons représentant à elles seules 28 %. Les bouchons et fermetures sont les éléments à la croissance la plus rapide, devant se développer à 6,32 % par an jusqu'en 2031, les variantes à fermeture sécurisée pour enfants et les bouchons sport devenant des nécessités réglementaires et marketing. Les nouvelles lignes de moulage par compression d'Indo Cap Closures, installées en 2024, portent la capacité de fermetures à 2 milliards d'unités par an et permettent aux clients pharmaceutiques de respecter les règles de traçabilité ISO 15378.

Les acteurs du marché de l'emballage rigide en plastique en Indonésie mettent également l'accent sur l'innovation en matière de plateaux et de contenants. Les plateaux en polypropylène thermoformés pèsent 12 g contre 18 g pour un équivalent moulé par injection, ce qui se traduit par un avantage de coût de 0,04 USD par unité qui séduit les restaurants de restauration rapide et les marques de plats préparés. Les grands récipients intermédiaires pour vrac et les fûts, représentant 9 % du chiffre d'affaires des produits, répondent aux besoins des produits chimiques industriels et des lubrifiants, tandis que les articles de niche tels que les palettes et les caisses représentent les 7 % restants.

Par secteur d'utilisation finale : les boissons en tête, la santé en forte progression

Les boissons représentaient 36,34 % du marché des emballages rigides en 2025, comprenant l'eau en bouteille, les boissons gazeuses et les thés et cafés prêts à boire. La consommation d'eau en bouteille par habitant a atteint 28 litres en 2024 et augmente à un rythme de 6 % par an, promettant une demande soutenue en PET. La santé et les produits pharmaceutiques, dont la croissance est projetée à 5,87 % jusqu'en 2031, s'appuient sur des flacons en polypropylène autoclavables et des bouteilles en PEHD inviolables. À titre indicatif, Kalbe Farma seul a acheté 8 000 tonnes de contenants rigides en 2024.

Les applications alimentaires représentaient une part significative de la demande du marché, portées par les bocaux en polypropylène pour la confiserie et les bouteilles en PEHD pour les produits laitiers.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par procédé de fabrication : le moulage par injection en tête, le thermoformage en progression

Le moulage par injection représentait 25,77 % de la taille du marché de l'emballage rigide en plastique en Indonésie en 2025, apprécié pour sa précision et son efficacité en termes de temps de cycle pour les fermetures et les flacons pharmaceutiques. Le thermoformage, cependant, devrait connaître la croissance la plus rapide à 6,55 % jusqu'en 2031, les marques cherchant des plateaux à parois minces qui réduisent l'utilisation de résine de 20 à 25 %. La ligne de thermoformage 2024 de PT Hokkan Deltapack produit 400 000 plateaux par jour pour les chaînes de restauration rapide, illustrant les avantages d'échelle.

Le moulage par soufflage, réparti entre les techniques d'extrusion-soufflage et d'étirage-soufflage, a maintenu une part de 23 % en servant les bouteilles en PET et les contenants en PEHD. Le moulage par compression couvre les fermetures à parois épaisses, tandis que l'extrusion domine les grands récipients intermédiaires pour vrac. Les mises à niveau de l'automatisation, telles que les machines d'étirage-soufflage à servomoteurs chez Indorama, ont réduit la consommation d'énergie de 18 % et amélioré les rendements de conversion, renforçant les barrières à l'entrée à forte intensité de capital.

Analyse géographique

Java représente 58 % de la demande du marché de l'emballage rigide en plastique en Indonésie en raison de sa population dense et de son cluster pétrochimique intégré à Cilegon et Merak. Jakarta, Surabaya et Bandung ancrent ce volume, tandis que la proximité du vapocraqueur de Chandra Asri garantit un approvisionnement régulier en résines et des cycles de livraison plus courts. Sumatra contribue à hauteur de 22 %, portée par Medan et les pôles d'huile de palme environnants qui ont besoin de fûts en PEHD rigides pour les produits chimiques de traitement. Les inefficacités du transport inter-îles ajoutent 0,03 USD par bouteille en PET lors de l'approvisionnement de Makassar depuis Java, encourageant les investissements dans des usines régionales.

Kalimantan et Sulawesi représentent ensemble 12 %. Les centres miniers de charbon du Kalimantan oriental s'appuient sur des grands récipients intermédiaires pour vrac, et la base urbaine croissante de Makassar stimule la demande de bouteilles pour boissons et de bocaux pour soins personnels. Bali, bien que moins peuplée, affiche une intensité d'emballage par habitant supérieure de 40 % à la moyenne nationale, car le tourisme stimule les ventes d'eau en bouteille et d'aliments à emporter. Les provinces orientales, notamment la Papouasie, les Moluques et les Petites îles de la Sonde, ne représentent que 6 %, contraintes par une logistique fragmentée et des revenus plus faibles qui favorisent les sachets souples.

Les détaillants du commerce moderne ont accéléré les ouvertures de magasins hors de Java, poussant les transformateurs à envisager des usines satellites. Le futur site de moulage par soufflage de PT Solusi Prima Packaging à Balikpapan reflète ce changement et réduira d'un tiers les coûts de fret pour les clients du Kalimantan oriental. La couverture de la collecte des déchets reste inégale en dehors des métropoles, limitant l'approvisionnement en résines post-consommation et compliquant la conformité avec l'obligation de 30 % de contenu recyclé, une barrière qui persistera jusqu'à ce que la collecte municipale dépasse 70 % dans les îles extérieures.

Paysage réglementaire

Le cadre réglementaire indonésien pour l'emballage plastique rigide est façonné par les contrôles de contact alimentaire, les normes nationales et les règles de responsabilité des producteurs. Le règlement n° 11/2026 de la BPOM, en vigueur à partir du 30 juin 2026, renforce les listes de substances et les limites de migration affectant les résines et additifs utilisés dans les bouteilles, bocaux, plateaux et fermetures pour les aliments et boissons.

Les normes et la gouvernance des déchets s'appuient sur le cadre SNI de la BSN, y compris la norme SNI 8424:2023 pour la résine PET recyclée avec certification SPPT SNI. Concernant les obligations de fin de vie, le règlement P.75/2019 du MoEF établit la feuille de route pour la réduction des déchets par les producteurs, avec un objectif de réduction de 30% des déchets d'emballage d'ici 2029 et des signaux en 2026 vers une application plus stricte de la gestion des déchets d'emballage des entreprises, incluant des attentes en matière de conception pour le recyclage et de traçabilité.

Analyse de la chaîne de valeur

La chaîne de valeur débute par l'approvisionnement en résine et additifs en amont, où la production pétrochimique nationale, comme celle de Chandra Asri pour le polyéthylène et le polypropylène, façonne la formation des prix et la disponibilité pour les transformateurs. En milieu de chaîne, les transformateurs utilisent le moulage par injection, le moulage par soufflage et le thermoformage pour produire des bouteilles et bocaux, des bouchons et fermetures, des plateaux et conteneurs, et des formats industriels, avec des acteurs de taille tels que PT Berlina Tbk et Indorama Ventures Indonesia complétés par une longue liste de transformateurs régionaux et de mouleurs spécialisés.

En aval, les emballages rigides transitent par les propriétaires de marques dans les boissons, l'alimentaire, la santé et les produits pharmaceutiques, les soins personnels et les produits chimiques industriels vers les réseaux de vente au détail moderne et de commerce électronique, où la résistance aux dommages et l'intégrité de la fermeture sont importantes. La circularité et la conformité sont de plus en plus intégrées dans les opérations quotidiennes à travers la chaîne : la feuille de route REP P.75/2019 du MoEF et le cadre d'inventaire et de reporting SE 11/2025 poussent les producteurs à quantifier les types et volumes d'emballages et à s'associer avec des banques de déchets et des recycleurs agréés pour sécuriser la résine post-consommation et la certification à travers l'approvisionnement, la transformation et la distribution.

Paysage concurrentiel

Les cinq plus grands transformateurs ont capturé 42 % du chiffre d'affaires du marché de l'emballage rigide en plastique en Indonésie en 2025, laissant 58 % à plus de 200 acteurs plus petits. En amont, Chandra Asri contrôle 40 % du polyéthylène et 32 % du polypropylène, créant un goulot d'étranglement en matières premières qui façonne les prix en aval. Son acquisition de la raffinerie Shell à Singapour ajoute un vapocraqueur d'une capacité de 1,1 million de tonnes qui viendra combler les déficits régionaux et potentiellement stabiliser les prix des résines une fois l'intégration achevée en 2026.

Les stratégies concurrentielles s'articulent autour de l'allègement, de l'intégration du contenu recyclé et de l'automatisation. Le programme d'économie de 4 200 tonnes de PET de PT Berlina a sécurisé un renouvellement de contrat pluriannuel avec Coca-Cola. L'expansion PET de 100 millions USD d'Indorama Ventures associe le déboulonnage de matériaux vierges au recyclage bouteille à bouteille, permettant aux marques de boissons d'auditer les chaînes d'approvisionnement pour la traçabilité. Les presses à injection à servomoteurs et les robots collaboratifs se répandent ; PT Hasil Raya Industries a réduit ses coûts de main-d'œuvre de 28 % après sa modernisation automatisée de 2024, élargissant son avantage de marge sur les transformateurs régionaux plus petits qui utilisent encore des machines hydrauliques des années 1990.

Des opportunités de marché inexploitées persistent dans les flacons pour chaîne du froid pharmaceutique et les bouteilles rechargeables pour soins personnels. Cependant, l'obtention de la certification ISO 15378 et l'installation de salles blanches nécessitent des investissements en capital que de nombreux petits transformateurs ne peuvent pas financer. Les start-ups de gestion des déchets fournissent des matières premières pour atteindre les objectifs de contenu recyclé, mais ne peuvent pas encore se développer au-delà de Java, laissant les îles extérieures mal desservies. Le paysage qui en résulte favorise une consolidation progressive, les spécialistes régionaux montant soit dans la chaîne de valeur, soit devenant des cibles d'acquisition pour les grandes multinationales cherchant des capacités et une présence géographique.

Leaders du secteur de l'emballage rigide en plastique en Indonésie

PT. Indorama Ventures Indonesia

PT. Berlina Tbk

PT Indo Tirta Abadi

Indo Cap Closures

PT.Solusi Prima Packaging

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité majeure consiste à construire des chaînes d'approvisionnement certifiées en contenu recyclé de qualité alimentaire répondant aux exigences de contact alimentaire de plus en plus strictes, tout en s'alignant sur les obligations de réduction des déchets imposées aux producteurs. Le règlement n° 11/2026 de la BPOM accroît le besoin de conformité documentée des substances et de performance de migration dans l'emballage alimentaire, et la norme SNI 8424:2023 de la BSN pour la résine PET recyclée offre une voie de qualification plus claire pour les fournisseurs de rPET et les transformateurs d'emballages ciblant les applications bouteille-à-bouteille.

Une autre opportunité est liée aux ajouts de capacité en matières premières nationales et en économie circulaire, qui réduisent la dépendance aux matériaux importés et améliorent la disponibilité des polymères de qualité emballage. L'unité de recyclage bouteille-à-bouteille d'Indorama Ventures Indonesia, adjacente à son site PET de Purwakarta, était en cours de développement en novembre 2025, avec une conception prévoyant 30 000 tonnes par an de résine post-consommation d'ici le quatrième trimestre 2026. Le projet annoncé d'usine de matières premières PET à grande échelle à Cilegon par Lintas Citra Pratama (investissement d'environ 5,01 billions d'IDR, 720 000 tonnes par an) souligne également l'élargissement des options en amont. Par ailleurs, la feuille de route pour l'économie circulaire 2025-2045 de l'Indonésie priorise les plastiques avec l'écoconception et la montée en échelle de l'écosystème de recyclage, ce qui crée un espace inexploité pour les transformateurs capables de fournir des conceptions mono-matériau, la traçabilité et l'intégration de contenu recyclé sans compromettre la durée de conservation et la performance de distribution.

Développements récents du secteur

- Juillet 2026 : l'Indonésie, à travers des communications politiques relayées par Antara, a avancé vers l'instauration d'une gestion obligatoire des déchets d'emballage des entreprises, dans le cadre d'une application plus stricte de la responsabilité élargie des producteurs. Cela accroît la pression de conformité sur les utilisateurs et fournisseurs d'emballages plastiques rigides pour formaliser les plans REP, le reporting et les partenariats de collecte en aval, augmentant la demande pour des formats conçus pour le recyclage et compatibles avec le contenu recyclé.

- Novembre 2025 : Indorama Ventures Indonesia a lancé la construction d'une unité de recyclage bouteille-à-bouteille adjacente à son usine PET de Purwakarta, conçue pour traiter 30 000 tonnes de résine post-consommation par an d'ici le quatrième trimestre 2026. Le projet renforce la disponibilité locale de rPET pour l'emballage rigide de qualité alimentaire et boisson, soutenant les audits de marque sur le contenu recyclé et la traçabilité.

- Novembre 2024 : Coca-Cola Amatil Indonesia a introduit des bouteilles 100% en PET recyclé pour les gammes Coca-Cola, Sprite et Fanta, réduisant les importations de PET vierge de 12 000 tonnes en six mois. Cette initiative a validé à grande échelle l'emballage rigide à teneur élevée en rPET et a augmenté la demande induite pour la résine PET recyclée certifiée ainsi que les préformes et fermetures compatibles.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, nous définissons le marché indonésien de l'emballage plastique rigide comme la valeur des emballages plastiques rigides utilisés pour contenir, protéger et distribuer des produits en Indonésie. Nous comptabilisons au niveau de l'emballage à travers les principales applications.

Exclusions de périmètre : nous excluons les formats d'emballage plastique flexible, et nous excluons les emballages fabriqués principalement en papier, métal ou verre.

Aperçu de la segmentation

- Par type de résine

- Polyéthylène

- Polyéthylène haute densité (PEHD)

- Polyéthylène basse densité (PEBD)

- Polyéthylène linéaire basse densité (PELBD)

- Polyéthylène téréphtalate

- Polypropylène

- Polystyrène et polystyrène expansé

- Autres types de résines

- Polyéthylène

- Par type de produit

- Bouteilles et bocaux

- Plateaux et contenants

- Bouchons et fermetures

- Grands récipients intermédiaires pour vrac (GRV)

- Fûts

- Autres types de produits

- Par secteur d'utilisation finale

- Alimentation

- Confiserie et sucreries

- Produits laitiers et surgelés

- Viande, volaille et fruits de mer

- Autres types d'aliments

- Boissons

- Santé et produits pharmaceutiques

- Cosmétiques et soins personnels

- Produits chimiques industriels

- Bâtiment et construction

- Autres secteurs d'utilisation finale

- Alimentation

- Par procédé de fabrication

- Moulage par injection

- Moulage par soufflage

- Thermoformage

- Moulage par compression

- Extrusion

- Autres procédés de fabrication

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par l'élaboration d'une cartographie claire de la demande pour l'emballage plastique rigide en Indonésie, puis sa vérification par rapport aux signaux publics qui suivent la consommation d'emballages et l'activité plastique. Nous nous référons généralement à des sources telles que Statistics Indonesia (BPS) pour les indicateurs de fabrication et de consommation, UN Comtrade pour les flux commerciaux des biens liés aux plastiques et à l'emballage, et les jeux de données de la Banque mondiale ou du FMI pour le contexte macroéconomique et monétaire affectant la conversion des prix.

Pour ancrer le modèle, nous examinons également des sources telles que les publications commerciales douanières indonésiennes, les communiqués des associations d'emballage et de plastiques, et les articles évalués par des pairs sur les polymères, le recyclage et les tendances de l'emballage en Asie du Sud-Est. Les rapports annuels des entreprises, les présentations aux investisseurs et les états financiers audités aident à confirmer le mix produit et l'exposition aux principaux secteurs d'utilisation finale. Le cas échéant, nous utilisons également des abonnements payants pour les données financières et l'intelligence économique des entreprises, ainsi que des vérifications au niveau des expéditions d'importation ou d'exportation pour tester la cohérence directionnelle. Les exemples cités ici ne sont pas exhaustifs, et de nombreuses autres sources publiques ont également été utilisées pour collecter des données, valider des hypothèses et clarifier des définitions.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester ce que les sources documentaires ne peuvent pas montrer clairement, principalement la répartition des volumes par format d'emballage et la façon dont les prix évoluent avec les coûts de résine et l'allègement. Nous nous entretenons avec des transformateurs, des participants de la chaîne d'approvisionnement liés à la résine, des propriétaires de marques et des distributeurs en Indonésie, afin de confirmer nos hypothèses sur l'utilisation, les rendements et les prix d'emballage typiques. Lorsque des réponses divergentes apparaissent, nous revérifions les définitions avec les répondants, puis ajustons le modèle afin que les totaux finaux restent cohérents entre les utilisations finales et les types de produits.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38% | Directeurs (CXO) : 13% | |

| Rang intermédiaire : 41% | Responsables fonctionnels/d'unité : 33% | |

| Acteurs plus petits : 21% | Managers : 54% |

Dimensionnement et prévision du marché

Le dimensionnement commence par une approche descendante où la demande d'emballages en Indonésie est reconstruite à travers les indicateurs de production d'utilisation finale et de consommation d'emballages, puis traduite en besoins d'emballages rigides selon l'intensité par format. Nous corroborons les résultats à l'aide d'approximations ascendantes sélectives, telles que l'échantillonnage des prix d'emballage et de la production annuelle typique pour un ensemble de transformateurs, suivi de vérifications par canal sur les zones de concentration de la demande.

Les principales entrées qui façonnent le modèle incluent les mouvements des prix des polymères (PET, PP, PE et PS), les tendances d'importation et d'exportation des articles liés aux plastiques et à l'emballage, les indicateurs de production et de consommation alimentaire et de boissons, les signaux de production en santé et soins personnels, et l'orientation d'utilisation des capacités issue des discussions sectorielles. Comme tous les transformateurs ne divulguent pas leurs volumes, nous gérons les lacunes par des facteurs d'intensité au niveau des catégories et des fourchettes de prix testées à l'aide des retours d'entretiens.

Pour la prévision, une analyse de scénarios est utilisée afin que la direction des prix de la résine, le rythme de l'allègement et l'adoption du contenu recyclé puissent varier sans rompre la logique de la demande. Les taux de croissance sont ensuite alignés sur les attentes des acteurs du secteur concernant la demande de biens emballés en Indonésie, avant que la courbe finale ne soit lissée pour éviter des sauts irréalistes d'une année à l'autre.

Validation des données et cycle de mise à jour

La validation est effectuée à travers plusieurs passages. Nous comparons les résultats du modèle avec des signaux indépendants tels que la direction du commerce des polymères, l'activité des biens emballés et les fourchettes de prix observées discutées lors des entretiens. Les valeurs aberrantes sont signalées, et nous examinons les facteurs à l'origine des écarts, puis effectuons une deuxième vérification des calculs et de la cohérence des unités avant validation finale.

Le rapport est actualisé annuellement, et des vérifications intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des mouvements brusques des prix de la résine, des changements de politique affectant l'emballage, ou des ajouts majeurs de capacité. Avant la livraison, un dernier passage d'analyste est effectué afin que les clients reçoivent la vue la plus actuelle basée sur les dernières données publiques disponibles et les retours d'experts.

Estimation du marché indonésien de l'emballage plastique rigide par Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'emballage plastique rigide en Indonésie peuvent différer même lorsque le sujet semble identique, car le périmètre considéré comme relevant de l'emballage rigide et la manière dont les prix sont convertis en USD ne sont pas cohérents. Des différences apparaissent également lorsqu'une estimation est ancrée sur une année spécifique avec des prix stables, tandis qu'une autre mélange différentes fenêtres temporelles.

L'écart est souvent déterminé par la façon dont les prix de vente moyens sont construits, en particulier lorsque les intrants liés à la résine évoluent rapidement, et par le fait que les valeurs soient normalisées ou non selon un calendrier de devise commun avant la publication des totaux. En actualisant les hypothèses de prix clés selon un rythme défini et en revérifiant les anomalies par rapport aux signaux commerciaux et de consommation avant publication, Mordor Intelligence réduit les dérives pouvant provenir d'un calendrier de change obsolète et de mises à jour de PVM inégales.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,01 milliards USD (2026) | |

| Cabinet de conseil régional A | 4,50 milliards USD (2023) | Utilise une année de référence antérieure et peut refléter une captation de valeur plus étroite, étroitement liée à la demande alimentaire et boissons, avec une visibilité limitée sur les changements de prix ultérieurs et l'expansion des formats. |

| Publication sectorielle B | 5,60 milliards USD (2026) | Semble appliquer des hypothèses de progression de prix d'emballage plus élevées jusqu'en 2026 sans normaliser clairement le calendrier de la résine et des devises, ce qui peut surestimer la valeur lorsque les coûts des polymères s'envolent. |

Le tableau montre que le calendrier et la conversion des prix peuvent faire varier sensiblement la valeur, même si l'utilisation physique de l'emballage est similaire. Notre approche maintient l'estimation traçable à des fourchettes de prix claires, des indicateurs de demande et des vérifications reproductibles, ce qui facilite l'explication et la réutilisation du chiffre par les décideurs dans leur planification.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de l'emballage rigide en plastique en Indonésie ?

Le marché est évalué à 5,01 milliards USD en 2026 et devrait atteindre 6,58 milliards USD d'ici 2031.

Quelle résine connaît la croissance la plus rapide dans l'emballage rigide indonésien ?

Le polyéthylène téréphtalate (PET) devrait croître à 5,94 % par an jusqu'en 2031 en raison de la forte demande en eau en bouteille.

Comment les interdictions provinciales de plastiques affectent-elles les fournisseurs d'emballages ?

Les interdictions à Bali, Jakarta et Bogor poussent les transformateurs vers des formats rechargeables ou à contenu recyclé et augmentent la complexité et les coûts de conformité.

Quel secteur d'utilisation finale présente le plus fort potentiel de croissance ?

La santé et les produits pharmaceutiques devraient se développer à un TCAC de 5,87 % à mesure que la couverture santé universelle élargit l'accès aux médicaments.

Quel procédé de fabrication gagne des parts de marché ?

Le thermoformage progresse à 6,55 % par an, porté par les plateaux alimentaires à parois minces qui permettent d'économiser jusqu'à 25 % de matière.

Quelle est la concentration de la base de fournisseurs d'emballages rigides en plastique en Indonésie ?

Les cinq premiers transformateurs contrôlent environ 42 % du chiffre d'affaires, indiquant une concentration modérée qui permet encore aux acteurs de niche de se positionner.

Dernière mise à jour de la page le: