インジウムスズ酸化物市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.92 十億米ドル |

| 市場規模 (2031) | 2.36 十億米ドル |

| 成長率 (2026 - 2031) | 4.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

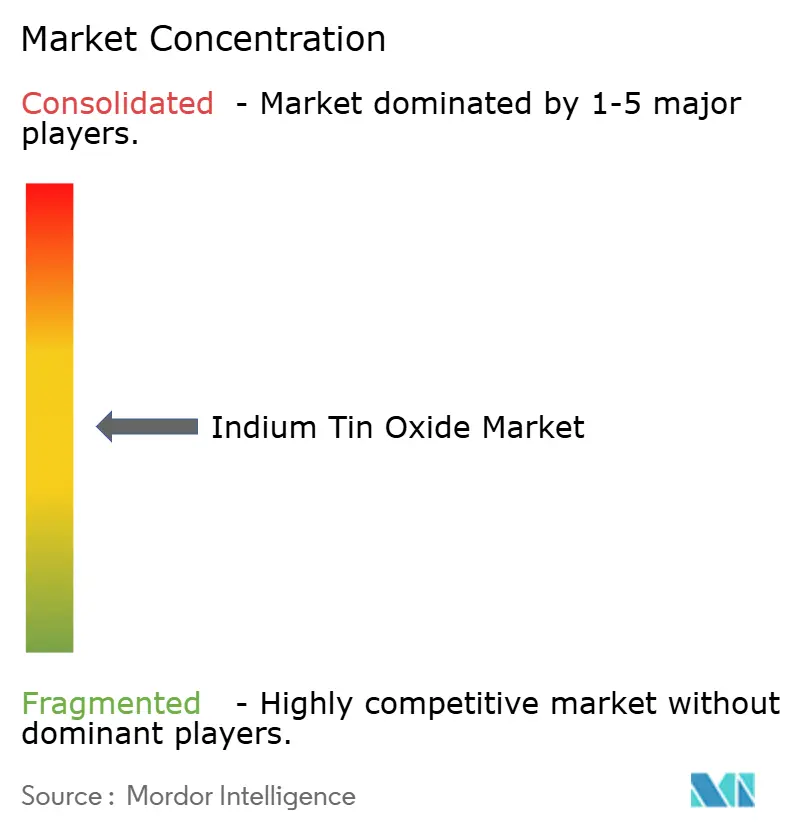

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインジウムスズ酸化物市場分析

インジウムスズ酸化物市場規模は2025年に18億4,000万米ドルと評価され、2026年の19億2,000万米ドルから2031年には23億6,000万米ドルへと成長し、予測期間(2026年〜2031年)のCAGRは4.23%と推定されます。ディスプレイメーカーは均一性の高い高導電性透明電極を必要とする第8世代OLEDファブの拡張を進めており、薄膜太陽電池やスマートガラスプロジェクトが新たなエンドユーズ分野を開拓しています。自動車用デジタルコックピットおよびバッテリー熱センサーは、高マージンのニッチ市場として台頭しています。供給面では、インジウムの輸出規制とリサイクルの進展が調達戦略を再定義し、生産者をクローズドループ回収システムへと向かわせています。

主要レポートのポイント

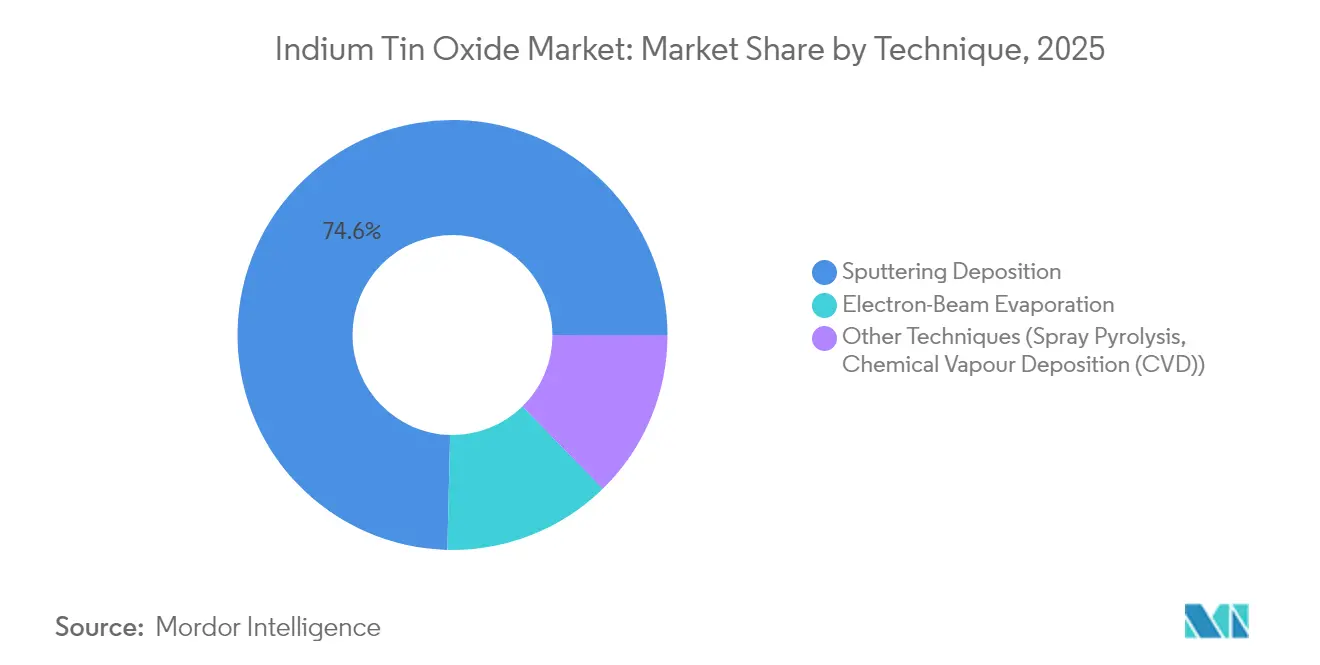

- 技術別では、スパッタリング蒸着が2025年のインジウムスズ酸化物市場シェアの74.62%を占めてトップとなり、スプレー熱分解およびその他の手法は2031年までに5.12%のCAGRを記録する見込みです。

- 用途別では、オプトエレクトロニクスが2025年の売上高の47.12%を占め、太陽電池は2031年までに5.02%のCAGRで成長すると予測されています。

- エンドユーザー産業別では、民生用電子機器が2025年のインジウムスズ酸化物市場の50.74%を占め、自動車用途は2031年までに5.06%のCAGRで拡大する見込みです。

- 地域別では、アジア太平洋が2025年の世界売上高の55.68%を占め、2031年までに4.82%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のインジウムスズ酸化物市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パネル生産能力増強による需要増加 | +1.2% | アジア太平洋中心、世界のサプライチェーンへの波及 | 中期(2〜4年) |

| 透明電極を必要とする太陽光発電設備の増加 | +0.9% | 中国、インド、EU市場に集中した世界規模 | 長期(4年以上) |

| スマートガラスおよびタッチインターフェースデバイスの成長 | +0.8% | 北米・EUが先行、アジア太平洋が製造を担う | 中期(2〜4年) |

| 熱感知用超薄型ITOコーティングを採用するEVバッテリータブ | +0.6% | 世界のEV市場、中国・欧州での早期採用 | 長期(4年以上) |

| ウェアラブルおよびフレキシブルエレクトロニクスからの需要増加 | +0.5% | 世界の民生市場、アジア太平洋での製造 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新規パネル生産能力からの需要増加

中国、韓国、日本で建設中のOLEDファブは、インジウムスズ酸化物ターゲットの長期引き取り契約を押し上げています。BOE TechnologyおよびTCL CSOTは大型基板向けに設計された第8世代ラインを発表しており、高均一性スパッタリング膜を優先する仕様を推進しています。フレキシブルスマートフォンディスプレイは2024年末までに出荷台数の半数を超えると予測されており、近接目視デバイス向けのマイクロOLED投資も加速しています。装置メーカーはバックログの増加を報告しており、ITOコーティング需要に対する複数年の視認性を強化しています。インクジェット印刷電極は改善が進んでいるものの、主流生産においては既存のスパッタリング経済性が依然として競争力を維持しています[1]BOE Technology Group Co.、「成都8.6G OLEDファブ投資に関するお知らせ」、boe.com。

透明電極を必要とする太陽光発電設備の増加

2024年の世界の太陽光発電新規導入量は230GWを超え、政府入札は2025年のさらなる大規模建設を示唆しています。薄膜CIGS開発者は、特にタンデムおよびペロブスカイト・オン・シリコン設計において、透明性とシート抵抗のバランスをとるためにインジウムスズ酸化物層に依存しています。モジュールの供給過剰により価格は下落していますが、ワット当たりの設備投資コストの低下が分散型発電での普及を促進しています。研究グループは電解法により使用済みCIGSモジュールから52%のインジウム回収を達成しており、一次供給の集中を相殺する一歩となっています。長期的には、高効率ペロブスカイトが耐久性の高い低欠陥透明導電体を必要とし、ITOの基本需要量を支えることになります。

スマートガラスおよびタッチインターフェースデバイスの成長

商業用不動産におけるエレクトロクロミックウィンドウの改修は、建物オーナーがHVACコストの30〜40%削減を目指す中で拡大しています。これらのシステムはITOコーティングされたエッジを使用して、大型ガラスパネル全体に電圧を均一に分配します。自動車用サンルーフおよびプライバシーガラスも同様の構造を採用しており、インジウムスズ酸化物市場をモビリティプラットフォーム全体に拡大しています。民生用電子機器では、投影型静電容量式タッチスクリーンが10年以上にわたって標準となっており、折りたたみデバイスがセカンダリパネルを追加するにつれてセンサー総面積が増加しています。銀ナノワイヤーのパイロット導入が進む中でも、量産メーカーは安定したサプライチェーンと確立された信頼性試験プロトコルを理由にITOを指定し続けています。

超薄型ITOコーティングを使用するEVバッテリータブ

パック設計者はバッテリータブに温度感知ITOフィルムを配置してホットスポットを迅速に検出し、安全性の向上と寿命の延長を図っています。LG Displayの40インチ自動車用コックピットはローカルディミング技術を統合して発熱を低減しており、ディスプレイと熱管理のノウハウの融合を示しています。印刷センサーサプライヤーは、LiDARドームおよびウィンドシールド領域に適用される透明ヒーターの対応可能市場が2034年までに9億6,000万米ドルに達すると予測しています。炭素系ヒーターは有望性を示しているものの、スパッタリングされたインジウムスズ酸化物の結晶性が、自動車認証に必要な低ヘイズおよび高電力密度を実現しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インジウム価格の高い変動性と供給リスク | -0.7% | コスト感応度の高い用途に特に影響する世界規模 | 短期(2年以内) |

| 低コスト代替品の入手可能性 | -0.5% | 世界規模、フレキシブルエレクトロニクス市場での採用加速 | 中期(2〜4年) |

| バージンターゲット需要を低下させるリサイクル義務の増加 | -0.3% | EUおよび北米が先行、段階的な世界規模での採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インジウム価格の高い変動性と供給リスク

インジウム価格は、中国がいくつかのインジウム化合物に輸出ライセンスを導入した2025年初頭に約13%上昇しました。一次インジウムの75〜80%は亜鉛の副産物として回収されるため、スポット需要が急増しても鉱山は迅速に生産量を増やすことができず、精錬業者は在庫に依存せざるを得ません。米国は精製インジウムの輸入が国家安全保障を脅かすかどうかを判断するためにセクション232調査を開始しており、関税や備蓄措置の可能性を示唆しています。韓国およびカナダの製錬業者は残渣浸出を検討して回収率を向上させており、ブランドオーナーは割り当てを確保するために長期契約を交渉しています。これらの戦略はインジウムスズ酸化物産業参加者のコスト予測不可能性を抑制しますが、完全には排除しません[2]米国商務省、「重要鉱物輸入に関するセクション232調査の通知」、commerce.gov 。

低コスト代替品の商業化

銀および銅のナノワイヤーフィルムは、60Ω/□未満のシート抵抗で90%以上の透過率を達成しており、ロールツーロールコーティングラインは毎分100mを超え、単位コストを削減しています。ナノワイヤーとカーボンナノチューブを組み合わせたハイブリッドスタックは、材料コストをさらに低減し、折り曲げ耐性を向上させます。モリブデンドープ酸化インジウムは、より少ないインジウムを使用して従来のITOの2倍の導電性を示し、重要金属の節約を目指すディスプレイファブに訴求しています。周囲空気中で合成されたPBDFなどの高分子導電体は1.0×10^4 S/cmに達しますが、長期的なUV安定性は依然として評価中です。これらの選択肢の広範な商業化は、フレキシブルフォームファクターにおける従来のインジウムスズ酸化物市場用途から需要を転換させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:スパッタリングがリードを維持しながら代替手法が拡大

スパッタリングは2025年のインジウムスズ酸化物市場において74.62%の売上高シェアで支配的地位を占め、プロセスの成熟度と優れた膜均一性に支えられています。ロータリーカソードのアップグレードによりアーキング現象が減少し、ターゲット利用率が向上してコスト(平方メートル当たり)が低下しています。一部の生産者は、導電性のための酸素希薄シード膜と光学的透明性のための酸素リッチキャップ層からなる二層スパッタリングを採用し、性能とスループットのバランスを取っています。スプレー熱分解や化学気相成長法を含むその他の技術は、フレキシブル基板が低温プロセスを必要とするため、2031年までに合計5.12%のCAGRを記録すると予測されています。これらの手法は、基板の熱予算が200℃を超えられない折りたたみディスプレイを製造するスタートアップに訴求しています。

電子ビーム蒸着は超高真空純度を必要とするニッチな光学分野での地位を維持しています。JX Advanced MetalsのアリゾナメサプラントのOEM拡張は、地政学的圧力の中でスパッタリングターゲットのサプライチェーンを地域化するOEMの取り組みを示しています。ポリマーウェブのインサイチュプラズマクリーニングに関する研究は、スパッタリングと大気圧スプレー法の効率ギャップをさらに縮小する可能性があり、蒸着手法の選択が急激ではなく段階的に多様化することを示唆しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:オプトエレクトロニクスがシェアを維持しながら太陽電池が加速

オプトエレクトロニクスは、スマートフォン、テレビ、ノートパソコンの継続的な生産に支えられ、2025年売上高の47.12%を維持しました。オプトエレクトロニクス向けインジウムスズ酸化物市場規模は、より大型・高リフレッシュレートのOLEDパネルへの移行に支えられ、安定した3.78%の複合成長率で拡大すると予測されています。一方、太陽電池はタンデムアーキテクチャが透明電極の品質要件を高めるため、より速い5.02%のCAGRが見込まれています。ペロブスカイト・シリコンスタックの開発者は、92%の可視光透過率とともに15Ω/□未満のシート抵抗を指定しており、これは既存のITOスパッタリングラインがすでに満たしている閾値です。

ウェアラブルおよび拡張現実光学は小規模ながら急成長するセグメントを形成しており、数千サイクルの屈曲に耐える耐久性コーティングを必要としています。高周波ICパッケージングにおけるバッテリー抑制膜およびEMIシールドは、薄くて低応力のITO層が厚い金属メッシュを凌駕する新興の細分市場を代表しています。セグメント全体で、導電性高分子による段階的な代替は2031年まで売上高の5%未満にとどまると予測されており、主流用途におけるインジウムスズ酸化物の市場シェアは維持されます。

エンドユーザー産業別:自動車需要が勢いを増す

民生用電子機器は2025年の全体消費量の50.74%を生み出しました。スマートフォンの買い替えサイクルが長期化しているにもかかわらず、デバイス1台当たりの平均ディスプレイ面積は増加しており、単位当たりのITO使用量を安定させています。自動車用ディスプレイ、インストルメントクラスター、ヘッドアッププロジェクションは現在、より大きな対角線サイズでOEMラインから出荷されており、セグメントの5.06%のCAGRを牽引しています。現在の統合ロードマップが維持されれば、自動車用スクリーン向けインジウムスズ酸化物市場規模は2031年までに3億4,560万米ドルを超える可能性があります。

建物は厳格化するエネルギー基準を満たすためにエレクトロクロミックファサードを採用しており、EUのいくつかの改修補助金がスマートガラスのコストを補填しています。再生可能エネルギー開発者は先進薄膜モジュールおよびコンセントレーター光学にITOを使用しています。航空宇宙は特殊な購買者として残り、プレミアム価格でもコックピット航空電子機器向けの耐放射線コーティングを重視しています。産業全体で、持続可能性への取り組みがコーティングガラスおよび太陽電池の回収を促進し、クローズドループサプライの目標を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋の55.68%の売上高シェアは、垂直統合されたディスプレイおよび太陽光エコシステムに支えられています。中国だけで2025年までに世界のOLED生産能力の76%を掌握すると予測されており、BOEのような生産者はガラス溶融、ターゲットボンディング、リサイクルユニットを同一敷地内に配置した製造パークを運営しています。韓国は生産量では後れを取るものの、プロセスイノベーションでリードしており、日本は高純度スパッタリングターゲットとマスクセットを供給しています。中国の2025年輸出ライセンスにもかかわらず、国内リサイクルおよび東南アジアのバックエンドアセンブリが流出リスクを軽減するため、地域成長は4.82%のCAGRと予測されています。

北米は需要成長と重要鉱物安全保障プログラムのバランスを取っています。アリゾナの新しいスパッタリングターゲット工場とオンタリオで計画されているインジウムリサイクルハブは、半導体および自動車顧客向けのサプライラインを短縮することを目指しています。米国のインフレ抑制法のEVインセンティブは、国内自動車メーカーのディスプレイアップグレードを通じて間接的にITO使用量を押し上げています。欧州の重要原材料法は2030年までに戦略的金属の国内調達10%を目標とし、ベルギーおよびブルガリアの亜鉛製錬残渣からの二次インジウム抽出に関するフィージビリティスタディを促進しています。改訂された建物エネルギー性能指令のスマートガラス義務は地域消費をさらに押し上げるでしょう。

南米および中東の小規模ながら有望な市場は豊富な太陽光資源を活用しています。ブラジルの分散型太陽光入札は地域のITOコーティングパートナーを優遇するローカルコンテンツ要件を規定しており、サウジアラビアのNEOMプロジェクトは主要ゾーン全体にエレクトロクロミックファサードを指定しています。地域のターゲット製造が限られているためアジア太平洋からの輸入が依然として必要ですが、エンドユーザー近くにスパッタリング能力を追加するための日本および韓国の生産者との合弁事業が交渉中です。

競合環境

インジウムスズ酸化物市場は中程度に分散した状態を維持しています。上位5社のサプライヤーがターゲット出荷量の約62%を掌握しており、価格規律をもたらしながらもニッチ参入者の余地を残しています。主要企業は精錬まで遡って統合し、原料金属の入手可能性を確保して、亜鉛製錬所の生産量に連動した安定した契約を顧客に提供しています。継続的なR&D投資は、長寿命ロータリーターゲット、酸素調整二層スタック、低温蒸着化学に焦点を当てています。

代替材料の挑戦者はフレキシブルエレクトロニクスにおける競争圧力を高めていますが、大面積用途での同等の長期信頼性データはまだ確保されていません。ディスプレイメーカーと材料スタートアップの戦略的協力がパイロット展開を加速させており、例えば自動車OEMは湾曲したダッシュボードの反射を低減するためにハイブリッドナノワイヤー・ITOラミネートをテストしています。環境・社会・ガバナンス基準が調達に影響を与えており、リサイクル可能性認証とカーボン強度の開示がサプライヤー資格審査の標準となりつつあります。インジウム輸出をめぐる地政学的不確実性は、西側企業が韓国とカナダからのターゲットのデュアルソーシングを進め、使用済み太陽電池ガラスからの二次回収を模索することを促しています。

イノベーションパイプラインには、帯電防止コーティング用ナノスケールインジウム分散体や、フォトレジスト廃棄物なしにパターン電極を可能にする選択的領域化学気相成長法が含まれています。ターンキースパッタリングライン、社内リサイクル、共同設計電極スタック設計を提供できる企業は、特に自動車および建物統合型太陽電池における将来の成長を取り込む最良のポジションにあります。

インジウムスズ酸化物産業リーダー

Indium Corporation

Umicore

MITSUI MINING & SMELTING Co.,LTD.

Nitto Denko Corporation.

ENAM Optoelectronic Material

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:3Mは、半導体技術の進歩、特にパッケージングおよびバックエンド処理に重点を置いた12社の半導体サプライヤーによるコンソーシアムであるUS-JOINTコンソーシアムに参加しました。コンソーシアムは2025年にシリコンバレーに新しいR&D施設を開設する予定です。このR&Dの取り組みはインジウムスズ酸化物市場の成長を促進すると期待されています。

- 2025年2月:中国商務部および税関総署は、インジウムスズ酸化物を含むインジウム関連材料に対する輸出規制を実施し、輸出業者に対して管轄商業部門からの許可取得を義務付けました。この規制変更は世界のサプライチェーンに大きな影響を与え、電子機器およびコーティング用途に不可欠な重要材料に対する中国の戦略的管理を反映しています。

世界のインジウムスズ酸化物市場レポートの範囲

インジウムスズ酸化物市場レポートには以下が含まれます:

| スパッタリング蒸着 |

| 電子ビーム蒸着 |

| その他の技術(スプレー熱分解、化学気相成長法(CVD)) |

| オプトエレクトロニクス |

| 太陽電池 |

| バッテリー抑制材 |

| その他の用途(ウェアラブルおよびフレキシブルエレクトロニクス等) |

| 民生用電子機器 |

| 再生可能エネルギー |

| 自動車・輸送 |

| 建築・建設 |

| 航空宇宙・防衛 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 技術別 | スパッタリング蒸着 | |

| 電子ビーム蒸着 | ||

| その他の技術(スプレー熱分解、化学気相成長法(CVD)) | ||

| 用途別 | オプトエレクトロニクス | |

| 太陽電池 | ||

| バッテリー抑制材 | ||

| その他の用途(ウェアラブルおよびフレキシブルエレクトロニクス等) | ||

| エンドユーザー産業別 | 民生用電子機器 | |

| 再生可能エネルギー | ||

| 自動車・輸送 | ||

| 建築・建設 | ||

| 航空宇宙・防衛 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

インジウムスズ酸化物市場の現在の規模は?

インジウムスズ酸化物市場規模は2026年に19億2,000万米ドルと評価されています。

インジウムスズ酸化物市場はどのくらいの速さで成長すると予測されていますか?

2026年から2031年の間に4.23%のCAGRを記録し、23億6,000万米ドルに達すると予測されています。

現在、最も高いITO消費量を牽引しているエンドユーズセクターはどこですか?

民生用電子機器がスマートフォン、テレビ、タブレットを中心に50.74%の最大シェアを占めています。

なぜアジア太平洋はITOサプライチェーンにおいてこれほど支配的なのですか?

同地域は世界のOLEDパネル生産能力、太陽光モジュール生産量、スパッタリングターゲット製造インフラの大部分を集積しています。

最終更新日: