Taille et parts du marché des calorimètres indirects

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.86 Milliards de dollars |

| Taille du Marché (2031) | 1.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

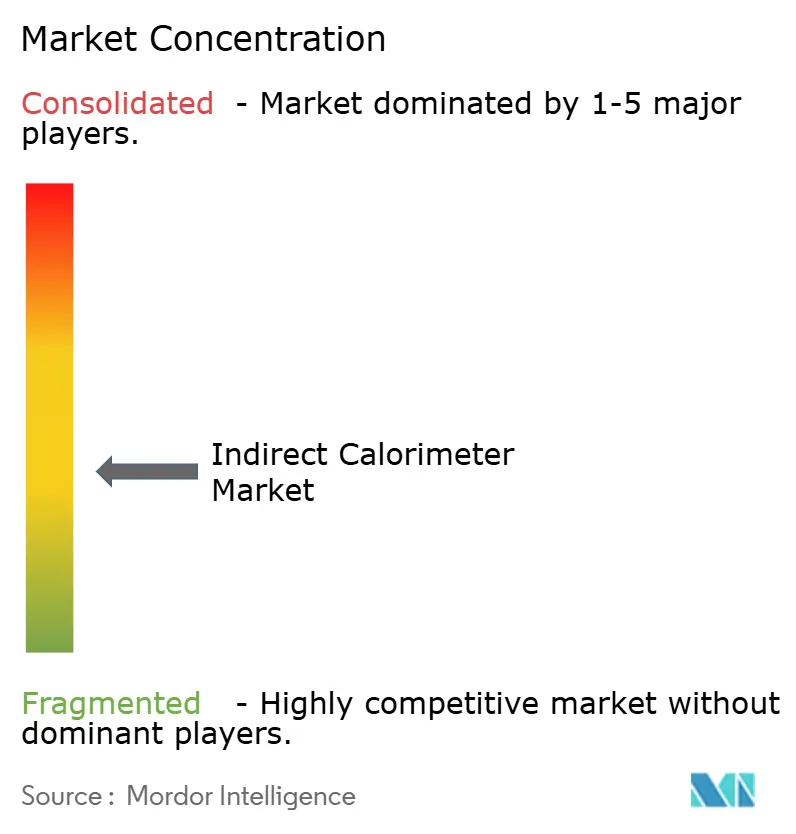

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des calorimètres indirects par Mordor Intelligence

La taille du marché des calorimètres indirects était évaluée à 0,82 milliard USD en 2025 et devrait progresser de 0,86 milliard USD en 2026 pour atteindre 1,09 milliard USD d'ici 2031, à un TCAC de 4,82 % durant la période de prévision (2026-2031). Cette trajectoire repose sur des protocoles de nutrition de précision en soins intensifs, une impulsion en faveur du diagnostic au point de soins et une miniaturisation rapide qui réduit les coûts de possession. Les capteurs portables à base de MEMS, les cycles de mesure plus courts et la clarté croissante en matière de remboursement continuent d'élargir l'empreinte du marché des calorimètres indirects dans les hôpitaux, les équipements sportifs et les services de surveillance à domicile. Les hôpitaux restent le principal moteur de revenus, tandis que les laboratoires de performance sportive et de bien-être jouent désormais un rôle de catalyseur pour la demande incrémentale. Sur le plan régional, l'Amérique du Nord domine le marché des calorimètres indirects grâce à la couverture Medicare et à de solides recommandations cliniques, tandis que l'Asie-Pacifique affiche la plus forte croissance en volume à mesure que la prévalence de l'obésité augmente et que les dépenses hospitalières s'accélèrent. L'intensité concurrentielle est modérée : les fabricants d'appareils en place sont mis au défi par des spin-offs universitaires ciblant les trackers métaboliques orientés grand public.

Principaux enseignements du rapport

- Par type de produit, les appareils autonomes détenaient 62,70 % des parts du marché des calorimètres indirects en 2025 ; les systèmes portables devraient se développer à un TCAC de 5,31 % jusqu'en 2031.

- Par application, les applications de soins médicaux représentaient 75,90 % de la taille du marché des calorimètres indirects en 2025, tandis que le segment sports et fitness devrait enregistrer un TCAC de 5,42 % jusqu'en 2031.

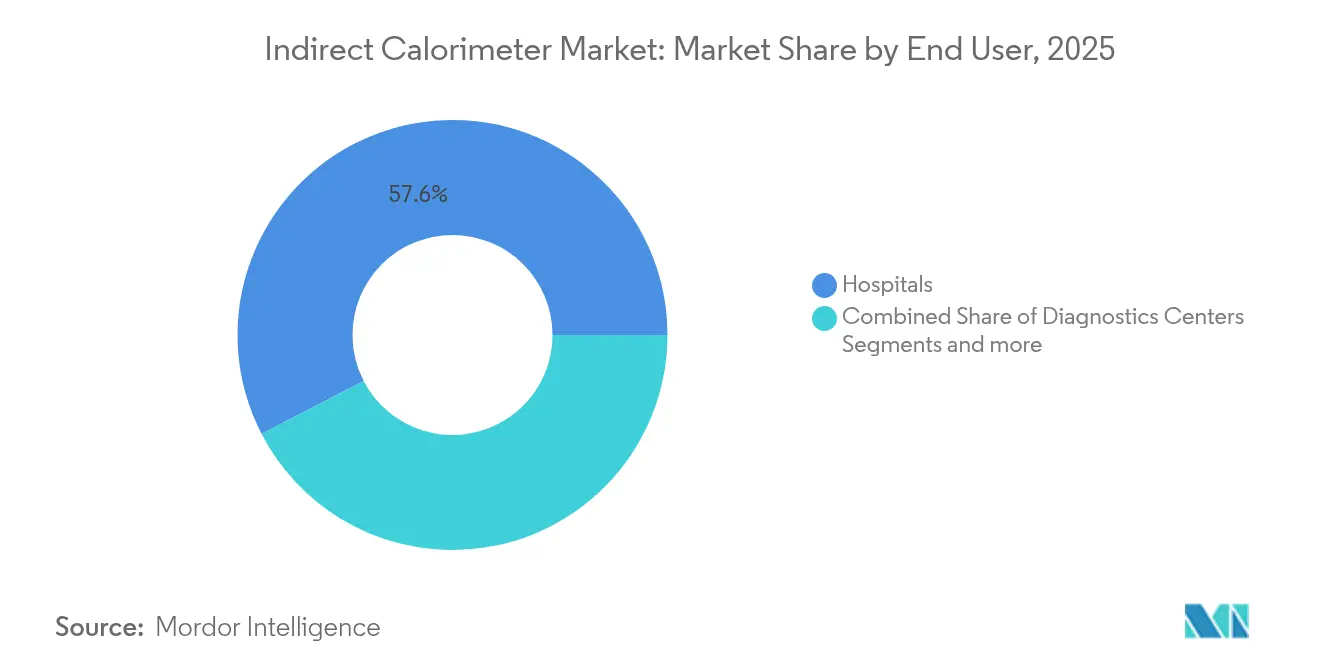

- Par utilisateur final, les hôpitaux captaient 57,60 % des parts du marché des calorimètres indirects en 2025 ; les laboratoires de performance sportive devraient progresser à un TCAC de 5,33 % sur le même horizon.

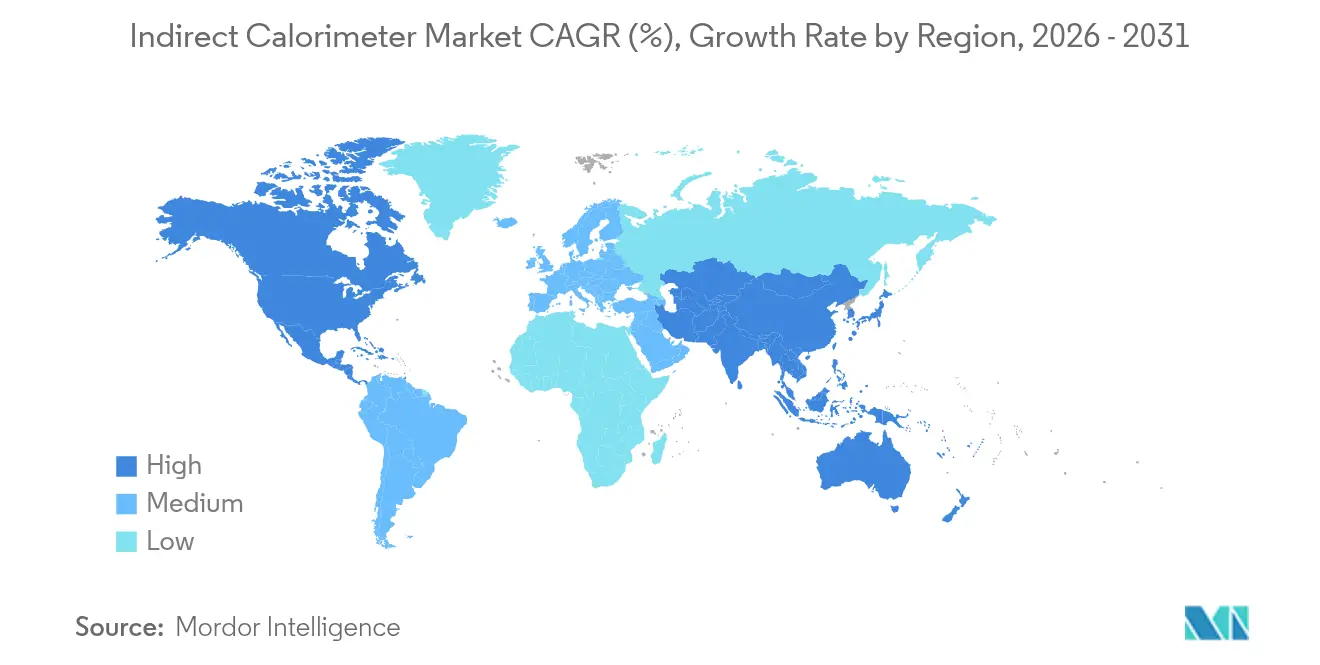

- Par géographie, l'Amérique du Nord a généré 40,70 % des revenus du marché des calorimètres indirects en 2025 ; l'Asie-Pacifique devrait connaître un TCAC de 5,26 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des calorimètres indirects

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Miniaturisation technologique et réduction des coûts des capteurs | +1.2% | Amérique du Nord, Europe, puis adoption mondiale | Moyen terme (2-4 ans) |

| Augmentation mondiale de l'obésité et des troubles métaboliques | +1.0% | Mondial, plus élevé dans les économies à hauts revenus | Long terme (≥ 4 ans) |

| Sensibilisation croissante aux avantages de la mesure de l'énergie | +0.8% | Marchés développés | Moyen terme (2-4 ans) |

| Adoption en unité de soins intensifs pour la thérapie nutritionnelle de précision | +0.7% | Amérique du Nord, Europe, expansion en Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition vers les services de tests métaboliques à domicile | +0.6% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Extension des codes d'assurance | +0.4% | États-Unis, certains pays de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Miniaturisation technologique et réduction des coûts des capteurs

Les capteurs d'oxygène et de dioxyde de carbone à base de MEMS rivalisent désormais avec la précision de la spectrométrie de masse à une fraction du coût, réduisant l'incertitude de mesure à 3 % et ramenant les facteurs de forme à l'échelle de poche [1]H. Cengiz et al., « Validation de capteurs de gaz à base de MEMS », MDPI Energies, mdpi.com. Des systèmes validés sur le terrain tels que le COSMED K4b2 prouvent que la calorimétrie mobile peut égaler les méthodes de référence de laboratoire dans des environnements sportifs en extérieur. Des prototypes grand public atteignent une corrélation > 0,99 avec les mesures par sac de Douglas, signalant une évolution vers une surveillance métabolique permanente. Des coûts par test plus faibles et des cycles d'étalonnage plus courts aident les hôpitaux à justifier une utilisation routinière au chevet du patient, tandis que les laboratoires sportifs gagnent en flexibilité pour tester les athlètes dans des environnements de jeu réels. Des spin-offs universitaires tels que le traceur portable Breezing soulignent cette démocratisation de l'analyse métabolique.

Augmentation mondiale de l'obésité et des troubles métaboliques

Les équations prédictives ne parviennent pas à estimer avec précision la dépense énergétique au repos chez plus de 80 % des adultes hospitalisés âgés de 70 ans et plus, ce qui renforce le besoin clinique d'une mesure directe. À mesure que la dysfonction métabolique liée à l'obésité progresse, une calorimétrie précise guide un dosage en macronutriments personnalisé, raccourcit les séjours en unité de soins intensifs et réduit les complications. Les gouvernements et les assureurs remboursent de plus en plus la calorimétrie indirecte, car les données de résultats révèlent des compensations de coûts grâce à un nombre réduit de jours sous ventilateur. Le marché des calorimètres indirects évolue donc au rythme de la prévalence des maladies chroniques et des évolutions politiques vers des soins axés sur les résultats.

Sensibilisation croissante aux avantages

Les documents de position du groupe d'étude ICALIC et des organismes professionnels mettent en avant la calorimétrie indirecte comme référence absolue pour les patients gravement malades, entraînant des mises à jour de protocoles dans les hôpitaux tertiaires. Les lectures du quotient respiratoire offrent un aperçu immédiat de l'utilisation des substrats, permettant aux cliniciens de moduler sur-le-champ l'apport en graisses par rapport aux glucides. Les conférences et les programmes de formation continue accélèrent le transfert de connaissances, renforçant la demande dans les pratiques de diététique et de thérapie respiratoire.

Adoption en unité de soins intensifs pour la thérapie nutritionnelle de précision

Les audits prospectifs en unité de soins intensifs montrent que le métabolisme mesuré est en moyenne de 1 649 kcal ± 544 par rapport à des estimations calculées largement inexactes, prouvant l'utilité clinique de la mesure en temps réel. Les nouveaux appareils tels que le Q-NRG produisent des résultats en moins de 10 minutes, levant ainsi les préoccupations liées aux flux de travail. Les recommandations de la Société européenne de nutrition clinique et de métabolisme imposent explicitement la calorimétrie indirecte chez les patients en unité de soins intensifs hémodynamiquement stables, renforçant les décisions d'achat. Les hôpitaux ancrent ainsi le marché des calorimètres indirects à travers une utilisation protocolisée [2]Mette M. Berger, Comment interpréter et appliquer les résultats des études de calorimétrie indirecte : un tutoriel basé sur des cas,

Clinical Nutrition, sciencedirect.com.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coûts d'investissement et de consommables élevés | -0.9% | Mondial, aigu dans les contextes à faibles ressources | Court terme (≤ 2 ans) |

| Exigences réglementaires et de validation strictes | -0.6% | États-Unis, Union européenne | Moyen terme (2-4 ans) |

| Pénurie de techniciens métaboliques qualifiés | -0.5% | Marchés émergents | Long terme (≥ 4 ans) |

| Dérive de précision lors des tests pédiatriques à faible débit | -0.3% | Unités de soins intensifs pédiatriques spécialisées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et de consommables élevés

Les systèmes autonomes de qualité soins intensifs dépassent 25 000 USD et nécessitent des gaz d'étalonnage, des capteurs de débit et des valves à usage unique, générant des charges annuelles de possession que les petites cliniques peinent à absorber [3]Note du fabricant, « Coûts d'investissement et d'exploitation du Q-NRG », COSMED, cosmed.com. Le marché des calorimètres indirects favorise donc les hôpitaux tertiaires et les réseaux de santé intégrés. Les appareils portables à base de MEMS réduisent les prix d'entrée, mais les grilles de remboursement doivent s'élargir pour une pénétration plus large.

Exigences réglementaires et de validation strictes

La FDA classe les calorimètres indirects comme dispositifs de classe II, obligeant les fabricants à déposer des dossiers d'équivalence substantielle et à mener des essais de précision multisite avant la commercialisation. Les règles de marquage CE imposent une validation clinique parallèle en Europe. Les coûts de conformité ralentissent l'activité des start-ups et allongent les cycles de produits, freinant le rythme d'innovation au sein du marché des calorimètres indirects.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes portables stimulent l'innovation

Les calorimètres autonomes représentaient 62,70 % des parts du marché des calorimètres indirects en 2025, grâce à la force des protocoles de soins intensifs qui privilégient la précision absolue et des menus analytiques approfondis. Les conceptions axées sur les flux de travail s'intègrent aux dossiers médicaux électroniques, garantissant une capture transparente des données. La taille du marché des calorimètres indirects pour les unités portables devrait progresser à un TCAC de 5,31 % jusqu'en 2031, reflétant leur équivalence croissante aux références de laboratoire et leur attrait pour les travaux de terrain en sciences du sport.

Les systèmes portables intègrent désormais des mini-canaux de turbulence, des micro-résistances chauffantes et des algorithmes avancés, atteignant des seuils de précision de ±5 % autrefois réservés aux instruments de paillasse. Les centres de performance sportive apprécient cette flexibilité pour tester le VO₂ et le VCO₂ sans attacher les athlètes aux tapis de course. Des programmes de soins de santé à domicile ont également expérimenté les tests métaboliques à distance en 2025, signalant un autre bassin de revenus futurs au sein du marché des calorimètres indirects.

Par application : prédominance médicale avec expansion vers les sports

Les soins médicaux ont maintenu 75,90 % de la taille du marché des calorimètres indirects en 2025, avec la nutrition en soins intensifs, les cliniques des troubles métaboliques et les bilans préopératoires comme principaux cas d'usage. Le remboursement à 63 USD par test aux États-Unis soutient des volumes de procédures stables. Les sports et le fitness devraient toutefois afficher un TCAC de 5,42 % jusqu'en 2031, alors que les équipes professionnelles, les programmes militaires et les chaînes de bien-être formalisent l'analyse métabolique dans les programmes d'entraînement.

Le marché des calorimètres indirects chevauche désormais les soins aux patients et l'optimisation des performances, brouillant les frontières traditionnelles. Les universités gèrent des cliniques doubles qui accueillent à la fois des patients bariatriques et des athlètes universitaires, maximisant l'utilisation des appareils. À mesure que le matériel miniaturisé s'améliore, des calorimètres portables pourraient émerger, catalysant une croissance supplémentaire dans les cercles du fitness récréatif.

Par utilisateur final : les hôpitaux en tête tandis que les laboratoires sportifs s'accélèrent

Les hôpitaux représentaient 57,60 % des parts du marché des calorimètres indirects en 2025, les établissements de soins aigus ayant intégré la calorimétrie dans des ensembles de soins intensifs. Le transfert automatique de données vers les tableaux de bord de soutien nutritionnel élimine la saisie manuelle des données, améliorant l'efficacité clinique. Les laboratoires de performance sportive, bien que plus modestes en termes absolus, sont en voie d'atteindre un TCAC de 5,33 % jusqu'en 2031, intégrant la calorimétrie à l'analyse de capture du mouvement et de lactate pour un profilage holistique des athlètes.

Les centres de diagnostic et les établissements académiques suivent en tant qu'adopteurs réguliers, acquérant des systèmes à usage partagé pour les tests métaboliques en ambulatoire. Le marché des calorimètres indirects équilibre ainsi une demande hospitalière tirée par les volumes avec des tests de niche à haute marge dans les sports d'élite et les environnements de recherche.

Analyse géographique

L'Amérique du Nord a généré 40,70 % des revenus de 2025 pour le marché des calorimètres indirects, en s'appuyant sur le code Medicare 94690 et de solides recommandations des sociétés cliniques. Les fournisseurs d'appareils sécurisent des canaux de vente prévisibles via des contrats d'achats groupés et des accords de services groupés. L'Europe suit avec des protocoles de soins intensifs bien établis et des études de validation multicentrique qui maintiennent des installations régulières en Allemagne, en France et dans les pays nordiques.

L'Asie-Pacifique est la zone géographique à la plus forte expansion, avec un TCAC de 5,26 % jusqu'en 2031, portée par les programmes nationaux de lutte contre l'obésité et la croissance rapide des hôpitaux privés en Chine et en Inde. Les fabricants sous contrat locaux concèdent sous licence des brevets de capteurs occidentaux pour produire des unités optimisées en termes de coûts, favorisant la pénétration régionale du marché des calorimètres indirects. Le Moyen-Orient et l'Afrique accusent un retard en termes de parc installé, mais plusieurs hôpitaux universitaires du Conseil de coopération du Golfe ont financé des flottes de Q-NRG en 2025, laissant entrevoir une demande latente une fois les obstacles à la formation surmontés.

L'Amérique du Sud enregistre une adoption modérée ; les cliniques de réadaptation cardiopulmonaire au Brésil favorisent les calorimètres légers couplés aux tests de marche de six minutes, tandis que les hôpitaux de sécurité sociale en Argentine budgétisent un appareil par cluster de soins intensifs. Collectivement, ces dynamiques diversifient la composition régionale des revenus et protègent le marché des calorimètres indirects des chocs propres à une seule région.

Paysage concurrentiel

Le marché des calorimètres indirects présente une fragmentation de niveau intermédiaire, aucun fournisseur ne dépassant 20 % des revenus mondiaux. COSMED, Vyaire Medical et MGC Diagnostics ancrent le segment autonome grâce à des relations de longue date avec les unités de soins intensifs. Chacun s'appuie sur des plateformes cardiopulmonaires intégrées qui regroupent la calorimétrie indirecte avec la spirométrie, augmentant les coûts de changement pour les acheteurs hospitaliers.

Les start-ups et les spin-offs universitaires se concentrent sur les appareils portables et grand public. L'unité Breezing de l'université d'État de l'Arizona a atteint sa troisième génération de capteurs en 2025, promettant un préchauffage en moins de 10 secondes et des analyses basées sur smartphone. Ces nouveaux entrants s'orientent vers des applications de coaching nutritionnel par abonnement, créant des revenus adjacents dont les acteurs en place sont dépourvus. Les accords de licence émergent comme voie commune : en 2024, une entreprise italienne de technologie sportive a sous-licencié le brevet de dilution de flux de COSMED pour des chariots métaboliques montés sur vélo, faisant le lien entre précision médicale et réalités sportives.

Les mouvements stratégiques s'articulent autour des approbations réglementaires, de la génération de preuves cliniques et de la portée géographique. MGC Diagnostics a obtenu l'autorisation FDA pour sa suite logicielle cardio-respiratoire Ascent en 2024, permettant des rapports pulmonaires et métaboliques unifiés. COSMED s'est associé à un consortium français de soins intensifs pour valider les mesures à faible débit pédiatriques, répondant à une contrainte de précision connue. Les collaborations OEM avec des fabricants de capteurs à Taïwan ont réduit les coûts des composants, protégeant les marges brutes alors que les prix de vente moyens baissent dans les marchés émergents. Le marché des calorimètres indirects équilibre donc les plateformes hospitalières historiques avec des innovateurs agiles qui privilégient la portabilité et l'engagement des consommateurs.

Leaders du secteur des calorimètres indirects

KORR Medical Technologies

Parvo Medics

Cosmed srl

MGC Diagnostics

Vyaire Medical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2024 : MGC Diagnostics a obtenu l'autorisation FDA 510(k) pour le logiciel Ascent qui fusionne les tests de fonction pulmonaire et les tests d'effort cardiopulmonaire.

- Septembre 2024 : MGC Diagnostics a présenté l'Ultima Cardio2 lors de plusieurs congrès de pneumologie pour sensibiliser les cliniciens aux flux de travail intégrés de tests métaboliques.

- Juin 2024 : GE HealthCare a présenté le MINItrace Magni et l'Omni Legend TEP/TDM lors de la conférence SNMMI, soulignant l'expansion de son portefeuille de diagnostic qui complète les outils d'évaluation métabolique.

Périmètre du rapport mondial sur le marché des calorimètres indirects

Selon le périmètre du rapport, les calorimètres indirects désignent des appareils qui utilisent les moyens de référence et cliniquement recommandés pour mesurer la dépense énergétique. La calorimétrie indirecte est un type de calorimétrie corps entier dans lequel toute la consommation de gaz et toute l'expiration de gaz sont surveillées en continu. Elle peut être utilisée pour déterminer la dépense énergétique à l'aide d'équations reliant la consommation totale d'O2, l'expiration de CO2 et l'excrétion d'azote urinaire à l'utilisation de l'énergie.

Le marché des calorimètres indirects est segmenté par type, utilisateur final et géographie. Par type, le marché est segmenté en autonome et portable. Par utilisateur final, le marché est segmenté en hôpitaux, centres de diagnostic et autres utilisateurs finals. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments susmentionnés.

| Autonome |

| Portable |

| Soins médicaux |

| Sports et fitness |

| Autres |

| Hôpitaux |

| Centres de diagnostic |

| Laboratoires de performance sportive |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Autonome | |

| Portable | ||

| Par application | Soins médicaux | |

| Sports et fitness | ||

| Autres | ||

| Par utilisateur final | Hôpitaux | |

| Centres de diagnostic | ||

| Laboratoires de performance sportive | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des calorimètres indirects ?

La taille du marché des calorimètres indirects est de 0,86 milliard USD en 2026 et devrait atteindre 1,09 milliard USD d'ici 2031.

Quelle catégorie de produit connaît la croissance la plus rapide ?

Les systèmes portables devraient croître à un TCAC de 5,31 % jusqu'en 2031 en raison de la miniaturisation des capteurs et de la demande de tests sur le terrain.

Quelle application génère le plus de revenus ?

Les environnements de soins médicaux, en particulier la thérapie nutritionnelle en unité de soins intensifs, ont contribué à 75,90 % des revenus de 2025.

Quelle région offre le taux de croissance le plus élevé ?

L'Asie-Pacifique se distingue avec un TCAC de 5,26 % jusqu'en 2031, soutenue par l'augmentation des dépenses de santé et l'incidence de l'obésité.

Quels sont les principaux obstacles à l'adoption ?

Des coûts d'investissement et de consommables élevés ainsi que des validations réglementaires strictes ralentissent l'adoption, en particulier dans les marchés émergents.

Qui sont les principaux fournisseurs ?

COSMED, Vyaire Medical et MGC Diagnostics dominent le segment hospitalier, tandis que les nouveaux entrants ciblent les appareils portables grand public.

Dernière mise à jour de la page le: