Taille et part du marché australien de la surveillance continue du glucose

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

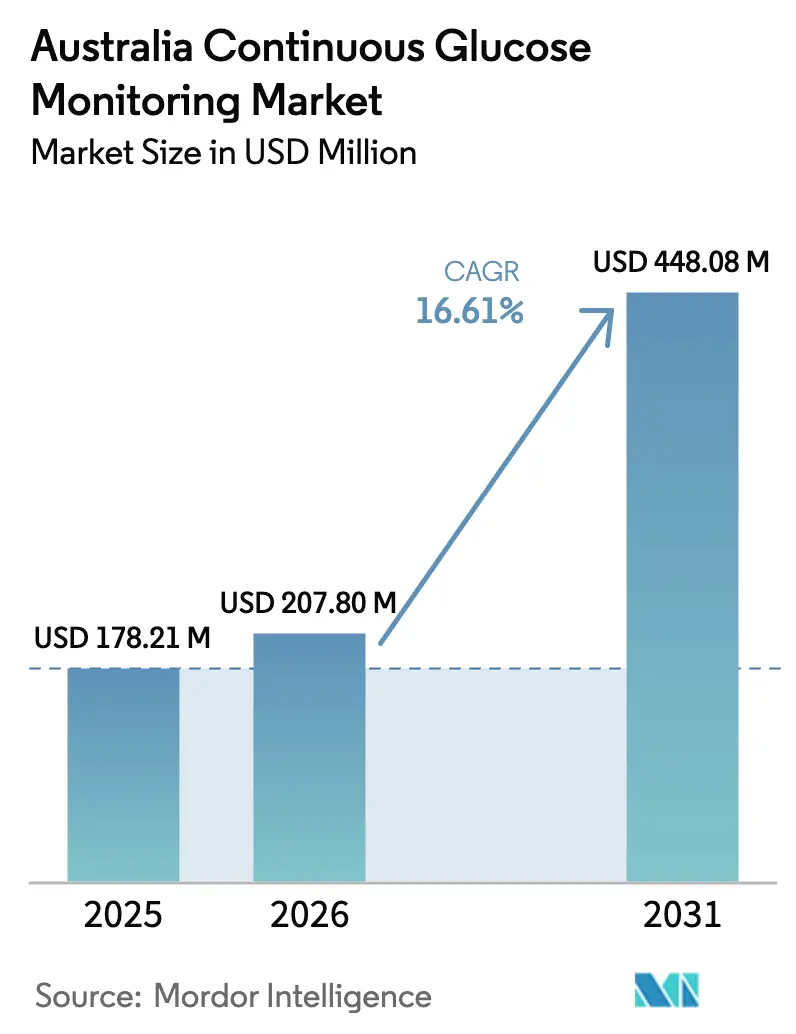

| Taille du marché de l'année de base (2025) | 178.21 Millions de dollars américains |

| Taille du Marché (2026) | 207.8 Millions de dollars américains |

| Taille du Marché (2031) | 448.08 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 16.61% CAGR |

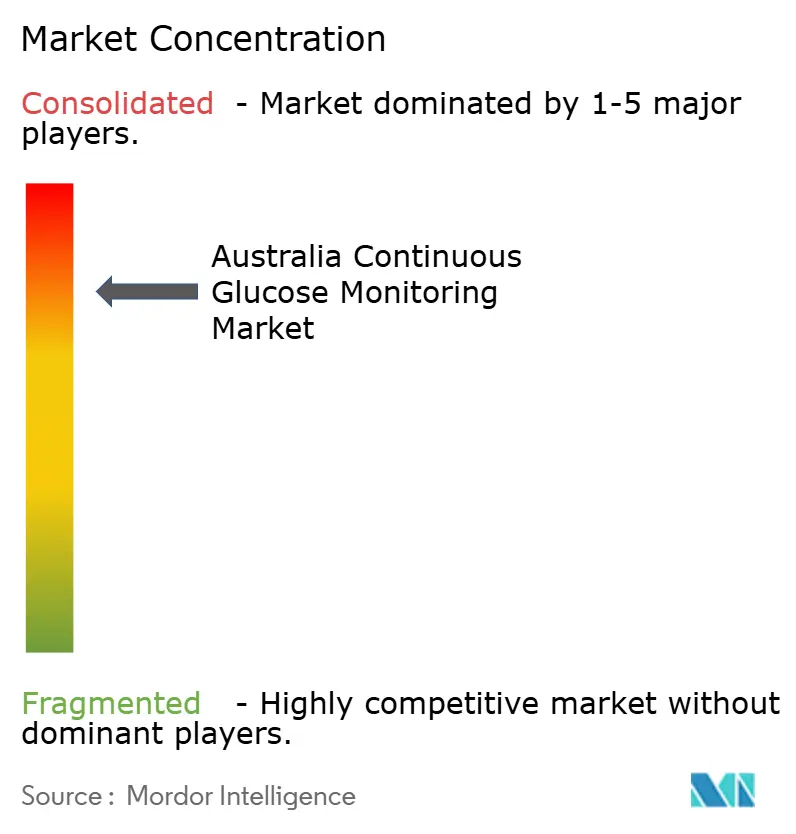

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché australien de la surveillance continue du glucose par Mordor Intelligence

La taille du marché australien de la surveillance continue du glucose en 2026 est estimée à 207,8 millions USD, en hausse par rapport à la valeur de 2025 établie à 178,21 millions USD, avec des projections pour 2031 indiquant 448,08 millions USD, croissant à un TCAC de 16,61 % sur la période 2026-2031. L'élargissement constant du remboursement, l'innovation dans les capteurs calibrés en usine et la prévalence croissante du diabète accélèrent l'adoption à un rythme supérieur aux prévisions antérieures. De plus larges cohortes d'adultes ayant récemment bénéficié de la couverture du Système national de services aux diabétiques (NDSS) passent des tests par piqûre au doigt à la surveillance continue du glucose, tandis que l'adoption pédiatrique reste soutenue, les aidants privilégiant la surveillance à distance[1]Source : Diabetes Australia, « Extension du remboursement des SCG », diabetesaustralia.com.au. La demande hospitalière augmente à mesure que les services d'endocrinologie standardisent la gestion glycémique en milieu hospitalier grâce à la surveillance continue du glucose, et les systèmes hybrides en boucle fermée à insuline créent de nouveaux cycles de renouvellement du matériel qui stimulent les ventes de durables. L'intensification de la concurrence entre Abbott, Dexcom et Medtronic favorise la discipline tarifaire tout en élargissant le choix de dispositifs, positionnant le marché australien de la surveillance continue du glucose pour une croissance soutenue à deux chiffres.

Principaux enseignements du rapport

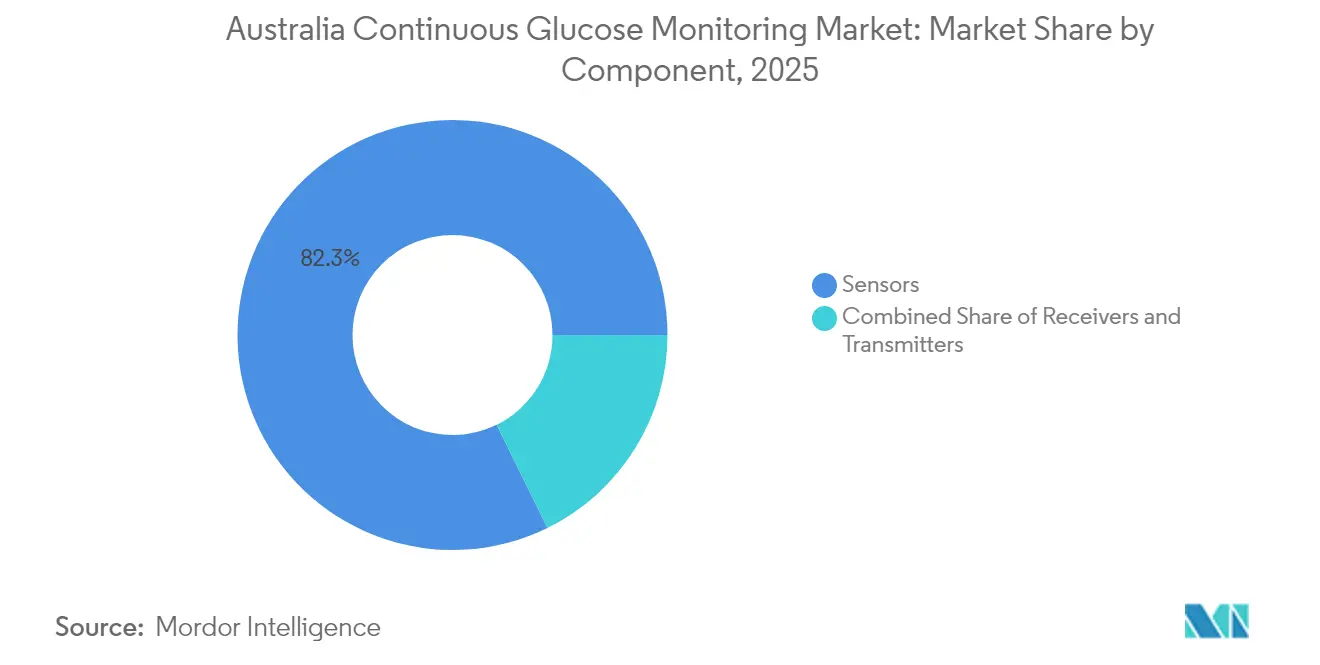

- Par composant, les capteurs ont capturé 82,28 % de la part de marché australien de la surveillance continue du glucose en 2025, tandis que les durables devraient se développer à un TCAC de 17,05 % jusqu'en 2031.

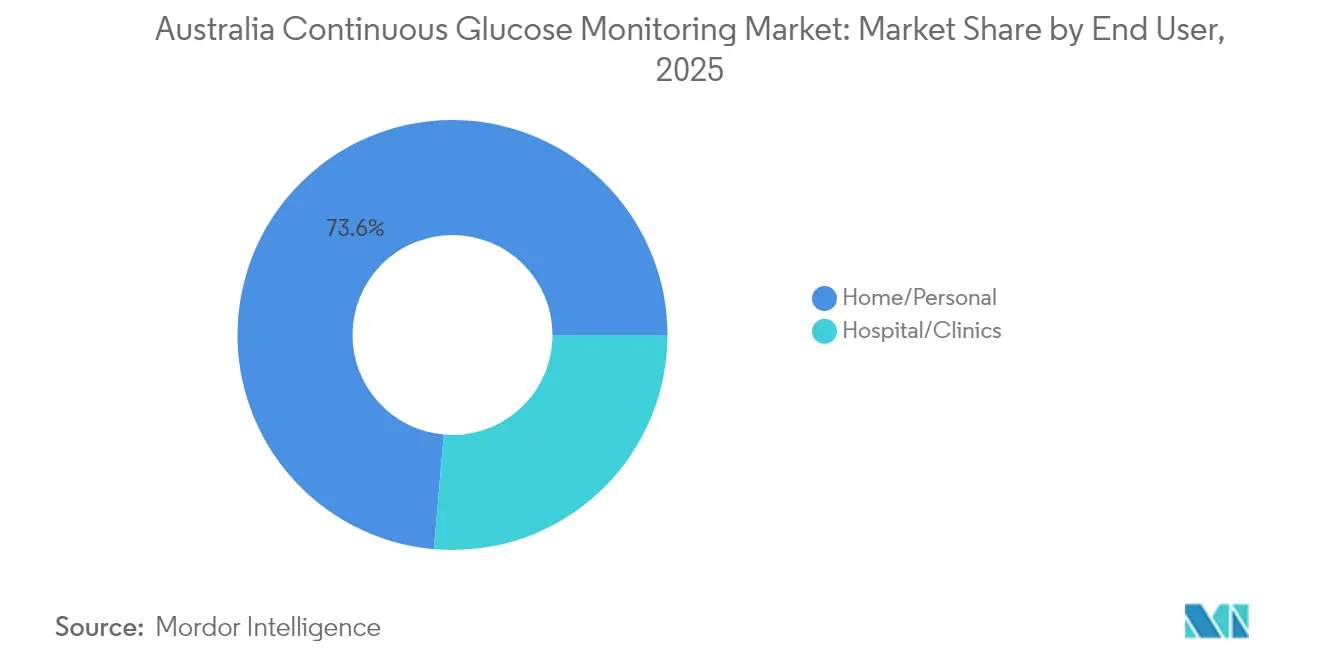

- Par utilisateur final, les usages à domicile et à usage personnel représentaient 73,62 % de la taille du marché australien de la surveillance continue du glucose en 2025, tandis que les déploiements en milieu hospitalier et clinique progressent à un TCAC de 16,89 % jusqu'en 2031.

- Par démographie, les adultes représentaient 64,38 % de la base installée en 2025 ; le segment pédiatrique est celui qui connaît la croissance la plus rapide, avec un TCAC de 16,73 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché australien de la surveillance continue du glucose

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact | |

|---|---|---|---|---|

| Prévalence du diabète en augmentation rapide | 3.5% | National, plus élevé dans les zones urbaines et les zones autochtones éloignées | Long terme (≥ 4 ans) | |

| Avancées technologiques dans les capteurs de surveillance continue du glucose | 2.8% | National, utilisation précoce dans les centres d'enseignement métropolitains | Moyen terme (2 à 4 ans) | |

| Extension des politiques de remboursement du NDSS | 4.5% | National, par étapes selon le type de diabète | Court terme (≤ 2 ans) | |

| Intégration avec les systèmes hybrides en boucle fermée | 2.2% | National, cliniques d'endocrinologie urbaines et pédiatriques | Moyen terme (2 à 4 ans) | |

| Programmes de gestion du diabète financés par les employeurs dans les secteurs minier et des entreprises | 1.2% | National, plus élevé dans les zones urbaines | Court terme (≤ 2 ans) | |

| Initiatives de dépistage de santé autochtone dans les zones éloignées | 0.8% | National, en augmentation dans les zones éloignées | Moyen terme (2 à 4 ans) | |

| Source: Mordor Intelligence | ||||

Prévalence du diabète en augmentation rapide

La population australienne diagnostiquée comme diabétique est passée à 1,5 million d'adultes en 2024, soit 6,6 % des résidents, contre 5,1 % il y a dix ans. Le diabète de type 2 représente 1,2 million de ces cas, bien que les subventions intégrales du NDSS pour la surveillance continue du glucose ne s'appliquent encore qu'aux 130 000 patients atteints de diabète de type 1, créant un écart que les décideurs politiques s'emploient à combler. Les Australiens autochtones présentent des taux de diabète trois fois supérieurs à la moyenne nationale, et le projet pilote de Waminda a montré que 18 des 25 femmes aborigènes ont obtenu une amélioration glycémique grâce à la surveillance continue du glucose associée à des consultations de groupe, dont 7 ont atteint la rémission[2]Source : ABC News, « Des femmes aborigènes inversent le diabète de type 2 », abc.net.au. Les commissions parlementaires recommandent donc l'extension des subventions aux cohortes de type 2 insulino-dépendantes à haut risque et aux cohortes gestationnelles, une mesure qui pourrait doubler le nombre de patients éligibles d'ici 2027. Les employeurs des secteurs minier et des ressources naturelles pilotent également des programmes de surveillance continue du glucose sur site qui réduisent de plus de moitié le nombre de travailleurs à haut risque, témoignant d'une volonté commerciale de combler les lacunes en matière de couverture.

Avancées technologiques dans les capteurs de surveillance continue du glucose

Les capteurs calibrés en usine affichant une différence relative absolue moyenne (MARD) inférieure à 10 % sont devenus la norme nationale, supprimant la nécessité de confirmer les résultats par piqûre au doigt. Le FreeStyle Libre 3 d'Abbott affiche une MARD de 7,9 %, tandis que le Dexcom G7 enregistre 8,2 % globalement et 8,6 % chez les utilisateurs pédiatriques, bien en deçà des critères de dosage non adjudicatif de la Therapeutic Goods Administration. La durée de port atteint désormais 14 jours, réduisant de moitié le nombre annuel de capteurs et favorisant l'observance. Les flux Bluetooth en temps réel vers les smartphones permettent des alertes prédictives et le partage avec les aidants, des fonctionnalités qui stimulent l'adoption chez les enfants et les adultes âgés. Le capteur jetable tout-en-un Simplera de Medtronic, lancé à l'échelle mondiale en 2024, promet une insertion plus facile et un coût réduit une fois l'approbation de la Therapeutic Goods Administration obtenue. Ces avancées maintiennent collectivement la croissance du marché australien de la surveillance continue du glucose sur une trajectoire ascendante marquée.

Extension des politiques de remboursement du NDSS

Le NDSS a étendu sa couverture en mai 2024 à tous les patients atteints de diabète de type 1, supprimant les plafonds d'âge antérieurs et permettant à environ 80 000 adultes qui s'auto-finançaient ou évitaient la surveillance continue du glucose d'en bénéficier. Le Dexcom G7 a été inscrit en mars 2025, suivi du Libre 2 Plus d'Abbott en avril 2025, augmentant le choix de produits et exerçant une pression sur les prix. Une enquête parlementaire a recommandé d'étendre davantage la couverture aux diabètes de type 2 insulino-dépendants, gestationnels et pancréatogènes, ajoutant potentiellement 200 000 utilisateurs d'ici 2027 si adoptée. L'expérience pédiatrique montre que l'adoption peut passer de 5 % à 79 % en deux ans une fois les obstacles financiers supprimés, indiquant qu'une hausse similaire de l'adoption chez les adultes est réalisable. Les normes de précision de la Therapeutic Goods Administration filtrent les entrants, garantissant que seules quatre plateformes qualifiées bénéficient actuellement d'une inscription au NDSS, ce qui maintient la qualité des produits mais limite la diversité de l'offre.

Intégration avec les systèmes hybrides en boucle fermée à insuline

Les plateformes hybrides en boucle fermée ajustent l'insuline basale en temps réel, élevant le niveau de performance des capteurs et créant une demande durable d'émetteurs compatibles. L'Omnipod 5 sans tubulure d'Insulet a bénéficié du remboursement du Pharmaceutical Benefits Scheme en juillet 2024, ciblant les adultes atteints de diabète de type 1 férus de technologie qui privilégient la discrétion. Le MiniMed 780G de Medtronic et le t:slim X2 de Tandem avec Control-IQ élargissent leur empreinte dans les centres urbains, les cliniciens faisant état d'un temps dans la plage cible de 70 à 75 % contre 50 à 60 % pour la thérapie conventionnelle. Malgré seulement 9 % des adultes utilisant l'administration automatisée en 2024, la baisse des coûts du matériel et l'élargissement du remboursement devraient accélérer la pénétration. Chaque système repose sur des liaisons capteur-émetteur propriétaires, déclenchant des cycles de renouvellement qui profitent aux fabricants de dispositifs et sous-tendent une tarification premium.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des dispositifs et des consommables | -1.80% | National, plus important pour les utilisateurs de type 2 non subventionnés | Court terme (≤ 2 ans) |

| Obstacles logistiques pour desservir les régions éloignées | -1.20% | Territoire du Nord éloigné, Australie-Occidentale, Extrême-Nord du Queensland | Long terme (≥ 4 ans) |

| Coûts de conformité à la protection des données en vertu de la réglementation du Bureau du Commissaire australien à l'information (OAIC) | -1.10% | National, plus important pour les utilisateurs de type 2 non subventionnés | Court terme (≤ 2 ans) |

| Obstacles logistiques pour desservir les régions éloignées | -0.80% | Territoire éloigné | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des dispositifs et des consommables

Les Australiens non subventionnés font face à des factures annuelles de surveillance continue du glucose de 3 000 à 5 000 AUD (1 980 à 3 300 USD), limitant l'adoption à moins de 5 % parmi les 1,2 million de patients atteints de diabète de type 2. Même avec le soutien du NDSS, les frais d'émetteur et d'application peuvent dépasser 500 AUD (330 USD) par an, pesant sur les retraités et les ménages à faibles revenus. Abbott, Dexcom et Medtronic dominent l'offre, limitant la concurrence sur les prix, tandis que les règles d'importation parallèle bloquent les approvisionnements étrangers moins chers. Certains employeurs compensent les coûts par le biais de programmes de bien-être, mais la couverture reste inégale. Les appels d'offres de distribution du NDSS obligent également les fournisseurs à maintenir des réseaux à température contrôlée sur un vaste continent, ajoutant 15 à 20 % aux dépenses logistiques et limitant les réductions de prix agressives.

Obstacles logistiques pour desservir les régions éloignées

Environ 30 % de l'Australie est au-delà de la portée des services de livraison en 24 heures, ce qui complique la livraison en chaîne du froid pour les capteurs sensibles à la température. Les expéditions vers les communautés autochtones peuvent prendre jusqu'à 10 jours, risquant une perte de précision due à l'exposition à la chaleur. La couverture mobile limitée entrave la transmission des données en temps réel, et les lacunes en matière de culture numérique signifient que certains utilisateurs ne disposent pas de smartphones compatibles. L'appel d'offres du NDSS impose désormais des lignes d'assistance technique au numéro 1800 et un suivi des commandes de bout en bout, mais peu de transporteurs offrent une couverture de dépôt rentable dans les zones éloignées. La mise à l'échelle de projets pilotes éprouvés comme Waminda nécessite des agents de santé communautaire formés et des supports adaptés culturellement, qui sont encore rares en dehors des grandes villes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : La domination des capteurs soutient le leadership en termes de chiffre d'affaires

Les capteurs ont généré 82,28 % du chiffre d'affaires du marché australien de la surveillance continue du glucose en 2025, et le segment devrait maintenir une trajectoire à deux chiffres à mesure que l'éligibilité au NDSS s'élargit et que le port de 14 jours calibré en usine devient la norme. Le Libre 3 d'Abbott et le Dexcom G7 associent tous deux un encombrement réduit à un temps de démarrage rapide de 30 minutes, encourageant les mises à niveau qui soutiennent les prix de vente moyens même lorsque le nombre d'unités diminue. La taille du marché australien de la surveillance continue du glucose pour les capteurs devrait atteindre 365,9 millions USD en 2031, impliquant un TCAC de 16,02 % accompagné d'un flux constant de subventions.

Les durables — émetteurs et récepteurs — représentaient les 17,72 % restants en 2025, mais devraient surpasser les capteurs avec un TCAC de 17,05 %, atteignant 82,18 millions USD d'ici 2031, les systèmes hybrides en boucle fermée créant des cycles obligatoires de renouvellement du matériel. L'évolution des émetteurs vers le Bluetooth à basse consommation étend désormais la durée de vie de la batterie à trois mois, tandis que les applications smartphone canibalisent les récepteurs autonomes, laissant une niche pour les personnes âgées et les utilisateurs éloignés qui ne disposent pas de smartphones. Le Simplera de Medtronic pourrait perturber les frontières des segments en intégrant les éléments d'émetteur dans le capteur jetable si l'approbation de la Therapeutic Goods Administration arrive en 2026, remodelant potentiellement la dynamique de la part de marché australien de la surveillance continue du glucose parmi les acteurs établis.

Par démographie : La croissance pédiatrique dépasse la base adulte

Les adultes constituaient 64,38 % de la base d'utilisateurs en 2025, en grande partie parce que les règles historiques du NDSS favorisaient les enfants de moins de 21 ans. Néanmoins, l'adoption pédiatrique progresse à 16,73 % jusqu'en 2031, portée par la demande des aidants pour les alertes à distance et les preuves cliniques montrant des réductions de 0,5 à 0,8 % de l'HbA1c et 40 % moins d'épisodes d'hypoglycémie sévère. La taille du marché australien de la surveillance continue du glucose pour les patients pédiatriques est en bonne voie pour atteindre 174,58 millions USD d'ici 2031, réduisant l'écart avec les dépenses des adultes.

L'adoption chez les adultes a fortement augmenté après l'extension des subventions de 2024, avec des plateformes centrées sur les smartphones telles que Dexcom G7 et Libre 3 trouvant un écho favorable auprès du segment des 18 à 35 ans. Les adultes plus âgés restent partiellement attachés aux récepteurs dédiés en raison d'un usage plus faible des smartphones. Les programmes autochtones qui associent la surveillance continue du glucose à un accompagnement adapté culturellement démontrent des réductions significatives de l'HbA1c, laissant entrevoir un potentiel supplémentaire dans les cohortes autochtones adultes et pédiatriques si les remboursements s'élargissent.

Par utilisateur final : Les hôpitaux accélèrent à partir d'une base plus faible

Les milieux domestiques et personnels ont représenté 73,62 % du chiffre d'affaires en 2025, la prise en charge personnelle du diabète dominant les décisions d'achat. La part de marché australien de la surveillance continue du glucose pour les hôpitaux augmente cependant à partir d'une base faible, avec un TCAC de 16,89 % attendu jusqu'en 2031, les protocoles d'hospitalisation imposant une surveillance continue pour les candidats à la chirurgie et les patients traités aux stéroïdes. Le Royal Melbourne Hospital a réduit la durée moyenne de séjour de 1,2 jour après avoir intégré les tableaux de bord de surveillance continue du glucose dans les dossiers médicaux électroniques, illustrant le retour sur investissement économique pour les établissements.

Le circuit à domicile bénéficie des subventions du NDSS qui remboursent les dispositifs personnels mais pas les stocks hospitaliers, mais les cliniques restent essentielles pour l'initiation et le recyclage périodique. Les programmes de bien-être en entreprise auprès des personnels en déplacement professionnel (FIFO) représentent une catégorie hybride émergente où les employeurs financent les dispositifs mais les utilisateurs les gèrent de façon autonome sur site, ajoutant de la nuance à la segmentation par utilisateur final. À mesure que les pompes hybrides en boucle fermée deviennent courantes, les hôpitaux devraient servir de centres d'initiation même si le port à long terme s'effectue à domicile, soutenant une croissance parallèle dans les deux circuits.

Analyse géographique

Les villes de la côte est — Sydney, Melbourne et Brisbane — abritent plus de 50 % des 1,5 million de cas de diabète du pays et représentent une part similaire du chiffre d'affaires de la surveillance continue du glucose, grâce à des réseaux d'endocrinologie denses et à la dispensation en pharmacie le jour même via le NDSS. Les cliniques urbaines signalent des listes d'attente de six à huit semaines pour les démarrages de surveillance continue du glucose, un arriéré qui souligne la dynamique continue de la demande. Les centres régionaux tels que Newcastle, Wollongong, Geelong et la Gold Coast tirent parti des liens de télémédecine avec des spécialistes métropolitains, maintenant une croissance à deux chiffres sans augmentation proportionnelle du nombre de spécialistes.

Les zones éloignées et très éloignées, couvrant 30 % du territoire mais seulement 3 % des résidents, souffrent de délais de livraison de capteurs de 5 à 10 jours et d'une couverture mobile insuffisante qui compromettent les alertes en temps réel. Une prévalence chez les autochtones trois fois supérieure à la moyenne nationale amplifie l'impératif de santé publique. Des projets pilotes réussis tels que Waminda à Nowra incitent les États à financer des déploiements à plus grande échelle à Alice Springs, Broome et Cairns, bien que le transport des équipements et la formation aux compétences culturelles restent des goulots d'étranglement.

Paysage concurrentiel

Abbott et Dexcom détiennent conjointement plus de 60 % de la part de marché australien de la surveillance continue du glucose, s'appuyant sur les inscriptions au NDSS, de larges réseaux de pharmacies et une éducation directe aux consommateurs agressive. Abbott met l'accent sur la commodité en pharmacie et le port prolongé de 14 jours, tandis que Dexcom insiste sur les alertes en temps réel, l'analyse prédictive et un encombrement corporel réduit. Medtronic maintient une part de 15 à 18 % dans le créneau hybride en boucle fermée grâce à son écosystème MiniMed 780G associé aux capteurs Guardian 4, séduisant les patients de type 1 orientés technologie qui privilégient l'automatisation complète.

Le lancement en 2024 du ONE+ de Dexcom, orienté vers les budgets serrés, élargit le segment de type 2 auto-financé adressable et pousse Abbott à se diversifier au-delà du Libre 2 Plus et du Libre 3. Les batailles technologiques se concentrent sur la précision des capteurs (MARD < 8 %), le temps de démarrage, l'intégration aux smartphones et les fonctionnalités de partage de données.

Les obstacles réglementaires restent élevés : la Therapeutic Goods Administration impose la conformité à la norme ISO 15197:2013 en matière de précision et les appels d'offres du NDSS exigent une logistique nationale et un support de centre d'appels, favorisant les acteurs établis disposant des ressources nécessaires pour maintenir des dépôts à température contrôlée. Le Simplera de Medtronic, s'il est inscrit en 2026, pourrait modifier la dynamique des prix en fusionnant l'émetteur et le capteur en un seul dispositif jetable, remettant en cause le modèle de chiffre d'affaires des consommables des concurrents.

Acteurs leaders du secteur australien de la surveillance continue du glucose

Abbott Laboratories

Dexcom Inc.

Medtronic plc

Ascensia Diabetes Care Holdings AG

F. Hoffmann-La Roche Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Les capteurs de surveillance continue du glucose (SCG) FreeStyle Libre 2 Plus subventionnés par le Système national de services aux diabétiques.

- Mars 2025 : Dexcom G7 a obtenu l'approbation du NDSS, introduisant un capteur de port de 10 jours avec un temps de démarrage de 30 minutes et une intégration complète aux smartphones.

- Février 2025 : L'essai de Waminda a rapporté 30 % de rémission clinique parmi les femmes aborigènes utilisant la surveillance continue du glucose associée à des consultations de groupe.

Périmètre du rapport sur le marché australien de la surveillance continue du glucose

La surveillance continue du glucose surveille automatiquement la glycémie tout au long de la journée et de la nuit. Il est possible de déterminer rapidement son taux de glycémie à tout moment. Il est possible d'examiner les variations de glucose sur plusieurs heures ou jours pour détecter des tendances. Il est possible de mieux gérer l'alimentation, l'exercice physique et les médicaments tout au long de la journée en visualisant la glycémie en temps réel. Le marché australien des dispositifs de surveillance continue du glucose est segmenté par composants individuels, démographie et utilisateurs finaux. Le rapport offre la valeur (USD) pour les segments ci-dessus.

| Capteurs |

| Émetteurs |

| Récepteurs |

| Hôpitaux / Cliniques |

| Domicile / Usage personnel |

| Adultes |

| Pédiatrique |

| Par composant | Capteurs |

| Émetteurs | |

| Récepteurs | |

| Par utilisateur final | Hôpitaux / Cliniques |

| Domicile / Usage personnel | |

| Par démographie | Adultes |

| Pédiatrique |

Questions clés auxquelles le rapport répond

À quel rythme le marché australien de la surveillance continue du glucose devrait-il croître jusqu'en 2031 ?

La valeur devrait s'accroître de 178,21 millions USD en 2025 à 448,08 millions USD d'ici 2031, affichant un TCAC de 16,61 %.

Quel composant génère le plus de chiffre d'affaires ?

Les capteurs représentent 82,28 % du chiffre d'affaires actuel car ce sont des articles consommables remplacés tous les 14 jours.

Pourquoi l'adoption pédiatrique progresse-t-elle plus rapidement que l'adoption chez les adultes ?

La demande des aidants pour les alertes en temps réel et les preuves d'une réduction de l'HbA1c et de l'hypoglycémie alimentent un TCAC pédiatrique de 16,73 % contre 16,42 % pour les adultes.

Qu'est-ce qui limite la pénétration de la surveillance continue du glucose dans les communautés autochtones éloignées ?

Les délais de livraison, le transport en chaîne du froid à température contrôlée, la couverture mobile insuffisante et les lacunes en matière de culture numérique limitent l'adoption à moins de 2 %.

Quel système hybride en boucle fermée gagne en traction remboursée ?

L'Omnipod 5 sans tubulure d'Insulet, subventionné depuis juillet 2024, est populaire auprès des jeunes adultes atteints de diabète de type 1 recherchant des dispositifs portables discrets.

Dernière mise à jour de la page le: