Taille et part du marché des centrales thermiques en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

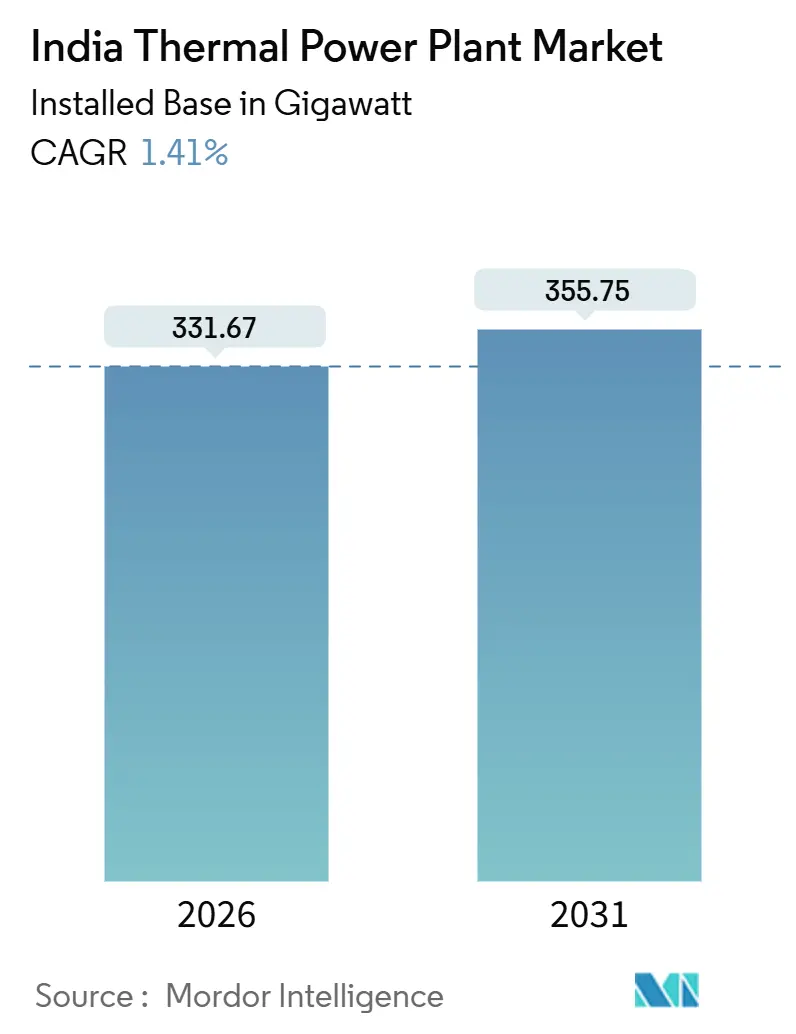

| Volume du Marché (2026) | 331.67 gigawatt |

| Volume du Marché (2031) | 355.75 gigawatt |

| Taux de croissance (2026 - 2031) | 1.41% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centrales thermiques en Inde par Mordor Intelligence

La taille du marché des centrales thermiques en Inde, en termes de parc installé, devrait passer de 331,67 gigawatts en 2026 à 355,75 gigawatts d'ici 2031, à un TCAC de 1,41 % durant la période de prévision (2026-2031).

Au-delà des chiffres globaux, le marché des centrales thermiques en Inde se réoriente discrètement autour de la flexibilité, de l'efficacité et de la sécurité d'approvisionnement en combustible. Les unités au charbon demeurent l'épine dorsale du secteur, car les réserves nationales maintiennent les coûts de production à un niveau bas ; toutefois, les configurations au gaz naturel et hybrides attirent des capitaux là où la montée en charge rapide et la capacité de redémarrage autonome constituent une prime. Les développeurs intègrent également des modernisations supercritiques dans les centrales existantes pour récupérer les pertes thermiques et tirer davantage d'électricité de chaque tonne de charbon, tandis que les consommateurs industriels sécurisent une alimentation électrique continue vingt-quatre heures sur vingt-quatre grâce à des projets captifs de cogénération chaleur-électricité (CHP). Parallèlement, le marché des centrales thermiques en Inde doit jongler avec la double pression d'un pipeline de 500 GW d'énergies renouvelables en pleine expansion et de réglementations environnementales plus strictes qui menacent de rendre obsolètes les actifs subcritiques. Les fournisseurs d'équipements répondent par des portefeuilles divergents : BHEL enregistre régulièrement des commandes de chaudières à charbon, tandis que Siemens et GE Power India proposent des turbines aérodérivées aux opérateurs de centres de données qui exigent des délais de démarrage de dix minutes.

Points clés du rapport

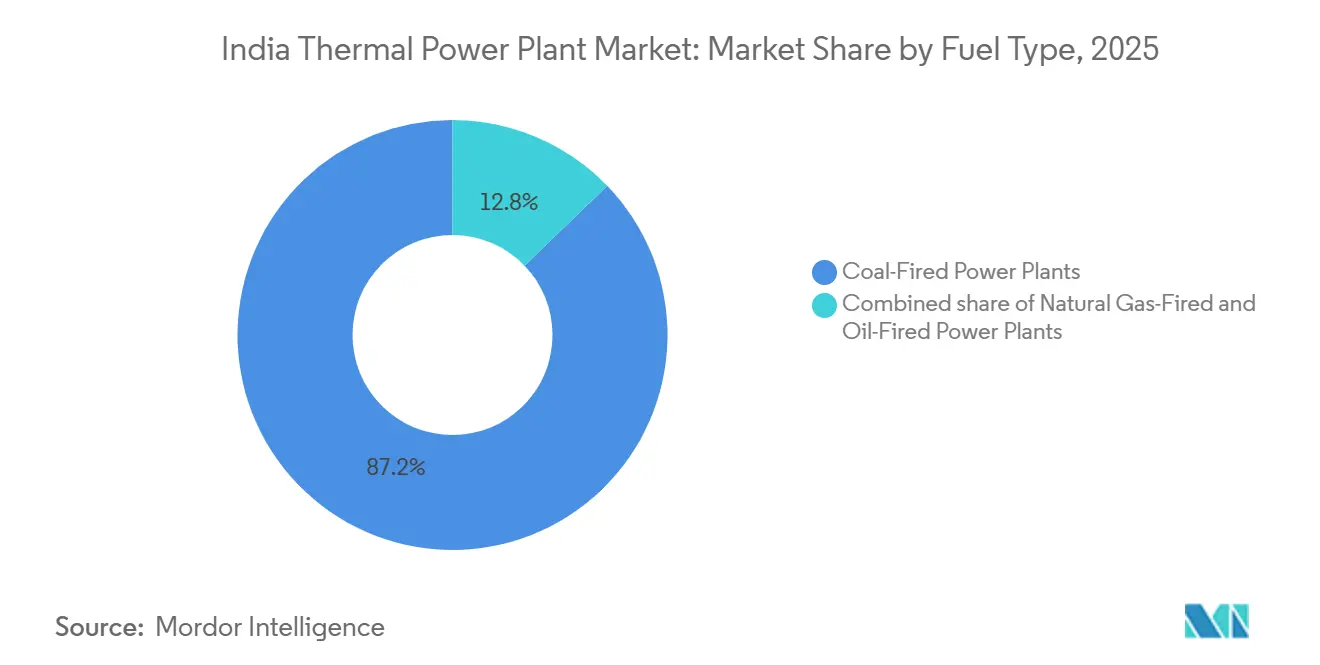

- Par type de combustible, le charbon détenait 87,2 % de la part de marché des centrales thermiques en Inde en 2025, tandis que les unités au gaz naturel sont appelées à croître à un TCAC de 6,1 % jusqu'en 2031.

- Par technologie, les centrales à cycle à vapeur contrôlaient 84,9 % de la capacité en 2025 ; les installations de cogénération chaleur-électricité devraient se développer à un TCAC de 6,6 % durant la période 2026-2031.

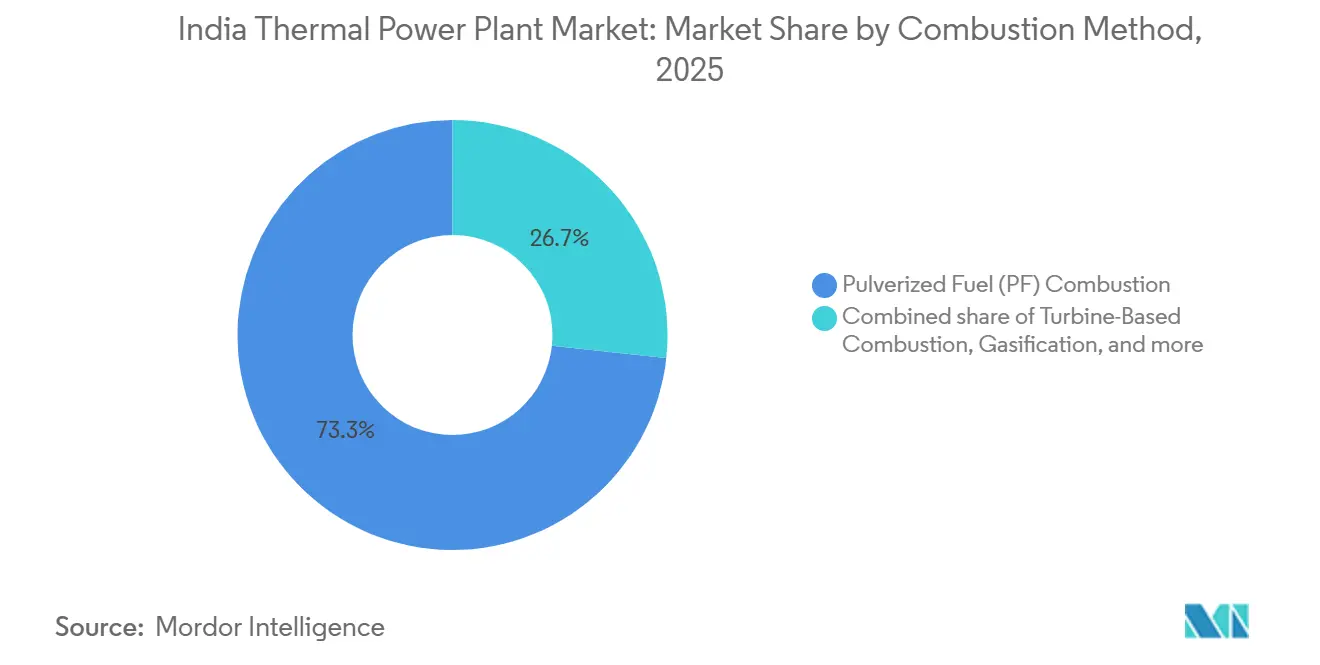

- Par méthode de combustion, les conceptions à combustible pulvérisé représentaient 73,3 % de la taille du marché des centrales thermiques en Inde en 2025, tandis que les installations à base de turbines progressent à un TCAC de 6,9 % jusqu'en 2031.

- Par application, les centrales à l'échelle des services publics commandaient 75,5 % de la capacité en 2025, et les centrales de pointe devraient afficher la croissance la plus rapide avec un TCAC de 9,0 % jusqu'en 2031.

- NTPC, Adani Power et Tata Power contrôlaient conjointement environ 45 % de la capacité installée en 2025, ce qui souligne un paysage concurrentiel modérément concentré.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des centrales thermiques en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande de pointe due à l'essor des climatiseurs et des centres de données | +0.4% | Métropoles de Mumbai, Bengaluru, Hyderabad, Chennai | Court terme (≤ 2 ans) |

| Mandat d'expansion de la capacité charbon de 80 GW à l'horizon 2032 | +0.3% | Ceintures charbonnières du Chhattisgarh, de l'Odisha, du Jharkhand | Long terme (≥ 4 ans) |

| Production nationale de charbon proche de 1 milliard de tonnes améliorant la sécurité d'approvisionnement en combustible | +0.2% | Champs houillers de l'Est à l'échelle nationale | Moyen terme (2-4 ans) |

| Modernisations supercritiques/ultra-supercritiques améliorant l'efficacité | +0.2% | Centrales phares de NTPC et Adani Power | Moyen terme (2-4 ans) |

| Accords d'achat d'électricité industriels captifs à alimentation continue pour une fourniture thermique flexible | +0.2% | Corridors du Gujarat, du Maharashtra, du Karnataka | Moyen terme (2-4 ans) |

| Demande de turbines à gaz à démarrage rapide portée par les centres de données | +0.3% | Villes de rang 1 et villes de rang 2 émergentes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande de pointe due à l'essor des climatiseurs et des centres de données

La demande maximale d'électricité a atteint 250 GW à l'été 2025 et devrait dépasser 270 GW d'ici 2027, la majeure partie de la hausse étant imputable aux charges de climatisation et aux centres de données hyperscale.[1]Autorité centrale de l'électricité, « Rapports mensuels de production exercice 2024 », cea.nic.in La capacité des centres de données devrait passer de 1,4 GW en 2024 à 9 GW d'ici 2030, les règles relatives à la souveraineté des données contraignant les fournisseurs de services en nuage à localiser leurs grappes de calcul. Les charges de travail d'entraînement d'intelligence artificielle exigent une disponibilité de 99,999 %, et les batteries seules demeurent trop coûteuses pour garantir un basculement en moins de quinze minutes à l'échelle du gigawatt. Les turbines à gaz aérodérivées peuvent atteindre leur pleine puissance en moins de dix minutes, faisant des centrales de pointe thermiques la police d'assurance par défaut pour les campus de centres de données.[2]Siemens India, « Installation de la SGT-800 à Hyderabad », siemens.com La demande émanant des infrastructures numériques oriente donc les nouvelles capacités vers des unités à cycle combiné flexible que les chaudières traditionnelles à combustible pulvérisé ne peuvent reproduire sans coûteuses modernisations. Cette tendance garantit que le marché des centrales thermiques en Inde maintient une présence ferme à la fois dans les camps de la production de base et du démarrage rapide.

Mandat d'expansion de la capacité charbon de 80 GW à l'horizon 2032

L'appel du Ministère de l'énergie en faveur de 80 GW de nouvelle capacité charbon d'ici 2032 équilibre les priorités de stabilité du réseau face à l'arrivée rapide des énergies renouvelables intermittentes.[3]Ministère de l'énergie, « Plan national d'électricité - projet 2024 », powermin.gov.in NTPC a déjà entamé les travaux de plusieurs projets supercritiques, dont la centrale Lara de 1 600 MW au Chhattisgarh, dont l'achèvement complet est prévu pour 2027. Les unités supercritiques offrent une efficacité de 38 à 40 % contre 32 à 35 % pour les parcs subcritiques hérités, ce qui permet d'économiser 15 à 20 % de combustible par mégawattheure. Les décideurs politiques voient également dans ce mandat un débouché pour l'expansion de la production nationale de charbon, qui vise à dépasser 1 milliard de tonnes, réduisant ainsi l'exposition aux importations indonésiennes volatiles. Bien que la majorité des ajouts soit concentrée avant 2029, la directive maintient des pipelines d'ingénierie, d'approvisionnement et de construction (EPC) sains et soutient le marché des centrales thermiques en Inde durant une transition énergétique volatile.

Modernisations supercritiques/ultra-supercritiques améliorant l'efficacité

Les cycles à vapeur ultra-supercritiques fonctionnent au-dessus de 22,1 MPa et de 600 °C, portant l'efficacité nette dans la plage de 38 à 45 % et réduisant la consommation de charbon jusqu'à 18 % par kilowattheure produit. L'unité Lara de NTPC vise une efficacité de 42 %, et la modernisation de la centrale Trombay de Tata Power a réduit la consommation spécifique de charbon de 0,72 kg/kWh à 0,61 kg/kWh après la mise en service en 2024. Ces gains sont importants car le charbon indien n'affiche en moyenne que 3 500 à 4 000 kcal/kg, obligeant les producteurs à brûler de plus grands volumes que leurs homologues internationaux. Toutefois, les coûts de mise en œuvre sont élevés, ajoutant 25 à 30 % aux factures de chaudières et limitant la portée aux constructions postérieures à 2010 disposant d'une marge structurelle adéquate. Même ainsi, l'économie des modernisations est convaincante partout où la sécurité d'approvisionnement en combustible, la conformité aux émissions et l'efficacité du réseau convergent, cimentant un cycle de mise à niveau qui remodèle progressivement le marché des centrales thermiques en Inde.

Accords d'achat d'électricité industriels captifs à alimentation continue pour une fourniture thermique flexible

Les industries à forte consommation d'énergie signent des accords d'achat d'électricité à alimentation continue pour protéger leurs lignes de production contre les réductions d'énergie renouvelable et les congestions de transport. JSW Energy mène la tendance, soutenant 3,8 GW de capacité thermique liée à des usines sidérurgiques et cimentières par le biais de contrats de 15 à 20 ans combinant des services de base et de pointe. Dans le cadre de modèles captifs avec surplus, l'électricité et la vapeur de procédé sont acheminées vers les installations sur site, tandis que les unités excédentaires sont écoulées sur le marché marchand, créant des flux de revenus diversifiés. Les actifs de cogénération chaleur-électricité flexibles atteignent une efficacité globale de 70 à 80 % et bénéficient d'un amortissement accéléré, renforçant leur attrait auprès des entreprises soucieuses de leur bilan. Cet arrangement préserve les acheteurs industriels de la volatilité du réseau et maintient une épine dorsale distribuée au sein du marché des centrales thermiques en Inde.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pipeline de 500 GW d'énergies renouvelables érodant les taux de charge des centrales thermiques | -0.5% | National, plus aigu au Tamil Nadu, au Karnataka, au Rajasthan, au Gujarat avec une forte pénétration solaire | Moyen terme (2-4 ans) |

| Coûteuse mise en conformité des modernisations de désulfuration des fumées/réduction des oxydes d'azote | -0.3% | National, concentré dans les centrales non conformes de l'Uttar Pradesh, du Madhya Pradesh, du Gujarat, du Chhattisgarh | Court terme (≤ 2 ans) |

| Diminution de la demande de cendres volantes due à l'essor du ciment vert | -0.1% | National, avec des effets de déversement dans les États charbonniers (Chhattisgarh, Odisha, Jharkhand) où les infrastructures d'élimination sont limitées | Long terme (≥ 4 ans) |

| Falaise des contrats de GNL après 2028 pour les centrales à gaz | -0.2% | Régional, affectant principalement le Gujarat, le Maharashtra, l'Andhra Pradesh, le Tamil Nadu dotés d'infrastructures de gazoducs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pipeline de 500 GW d'énergies renouvelables érodant les taux de charge des centrales thermiques

La capacité en énergies renouvelables a atteint 203 GW en 2025, et 297 GW supplémentaires sont en cours de développement pour atteindre l'objectif de 500 GW d'ici 2030. La priorité de fonctionnement en mode « must-run » pousse l'énergie solaire et éolienne en tête de la file d'appel, faisant baisser les taux de charge des centrales thermiques à 53,8 % au cours de l'exercice 2024, et encore plus bas au Tamil Nadu riche en énergie solaire, où les taux de charge ont chuté à 48 %. Les producteurs marchands sans accords d'achat d'électricité à long terme font face à un stress de revenus aigu ; le parc de Reliance Power n'affichait en moyenne que 42 % de taux de charge au cours de l'exercice 2024 et a entamé des négociations sur sa dette avec les banques. Le fonctionnement en deux équipes des unités à charbon accélère l'usure des chaudières, augmentant les dépenses de maintenance de 20 à 30 % et réduisant la durée de vie résiduelle. L'Autorité centrale de l'électricité prévoit que les taux de charge se stabiliseront aux alentours de 55 à 58 % d'ici 2030 uniquement si le stockage par batteries atteint au moins 40 GWh, un scénario qui n'a pas encore trouvé de bouclage financier. D'ici là, l'éviction par les énergies renouvelables demeure le frein le plus puissant sur le marché des centrales thermiques en Inde.

Coûteuse mise en conformité des modernisations de désulfuration des fumées/réduction des oxydes d'azote

La modernisation des systèmes de désulfuration des gaz de combustion et de réduction catalytique sélective coûte entre INR 0,8 et 1,2 crore par MW, soit INR 2,6 lakh crore pour l'ensemble du parc.[4]Ministère de l'environnement, des forêts et du changement climatique, « Normes d'émissions révisées 2024 », moef.gov.in En 2024, 78 % de la capacité a bénéficié d'exemptions temporaires, ce qui laisse seulement 8 % en pleine conformité et crée un risque de falaise imminent si l'application se resserre après 2028. NTPC a mis à niveau 6,8 GW, mais signale une hausse de 1 à 1,5 % de la consommation auxiliaire et une augmentation des coûts de INR 0,30 à 0,40 par kWh après l'installation de la désulfuration des gaz de combustion. Les centrales brûlant du charbon à haute teneur en soufre en Uttar Pradesh et au Madhya Pradesh dépassent la norme SO₂ de 200 mg/Nm³ par des facteurs de deux à trois, les plaçant au plus haut risque de conformité. Si les mandats se concrétisent, des dépréciations d'actifs échoués pourraient s'ensuivre, réduisant la rentabilité du marché des centrales thermiques en Inde durant la fenêtre de transition.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de combustible : Le charbon reste l'ancre tandis que le gaz monétise la flexibilité

Le charbon détenait 87,2 % de la capacité en 2025, les réserves nationales soutenant des tarifs livrés de INR 2,5 à 3,0 par kWh. Les centrales au gaz naturel progressent néanmoins à un TCAC de 6,1 % jusqu'en 2031, récompensées par leur capacité à monter en charge de 50 à 100 MW par minute lors des oscillations du réseau. Adani Total Gas a inauguré en 2025 un bloc de cycle combiné de 150 MW au Gujarat qui vend à la fois de l'électricité et 300 t/h de vapeur de procédé aux usines voisines, illustrant comment l'économie de la cogénération chaleur-électricité atténue le coût du GNL à USD 12 à 15 par MMBtu. La taille du marché des centrales thermiques en Inde pour les actifs gaziers devrait s'élargir à mesure que les rôles de centrale de pointe se multiplient, même si la capacité absolue en charbon augmente encore de 25 à 30 GW pour soutenir la demande de base. Le marché des centrales thermiques en Inde continue d'intégrer la falaise des contrats de GNL après 2028, incitant les développeurs vers des turbines bicombustibles et des horizons de rentabilisation plus courts.

Des impacts de second ordre se propagent à travers les écosystèmes d'approvisionnement en combustible. La production nationale ne satisfait que la moitié de la demande en gaz, laissant la volatilité se déverser dans les tarifs marchands chaque fois que les prix au comptant du repère Japon-Corée s'envolent. En revanche, la feuille de route du milliard de tonnes de Coal India renforce la sécurité à long terme du charbon sur le marché des centrales thermiques en Inde, même si les goulots d'étranglement ferroviaires et dans les laveries persistent. Les investisseurs équilibrent donc la certitude des coûts du charbon face aux gains de revenus du gaz sur les marchés de capacité. En pratique, les deux combustibles coexistent : le charbon ancre la production de base tandis que le gaz monétise les primes de flexibilité qu'un réseau à forte part d'énergies renouvelables paie de plus en plus dans le marché des centrales thermiques en Inde.

Par technologie : La domination de la vapeur rencontre un créneau de cogénération chaleur-électricité en expansion

Les centrales à cycle à vapeur ont capturé 84,9 % de la capacité en 2025 grâce à leur conception robuste qui tolère le charbon à haute teneur en cendres et offre une disponibilité prouvée supérieure à 85 %. NTPC seul exploite 50 GW de telles unités, standardisées autour de blocs de 210 à 800 MW qui simplifient la logistique des pièces de rechange et de la maintenance. Pourtant, les systèmes de cogénération chaleur-électricité, bien qu'ils représentent à peine 4 % de la capacité actuelle, progressent à un TCAC de 6,6 % jusqu'en 2031 à mesure que les pôles industriels recherchent une efficacité globale de 70 à 80 % grâce à la récupération de la chaleur résiduelle. La centrale de cogénération chaleur-électricité captive de 1 200 MW de JSW Steel au Karnataka réduit les achats sur le réseau de 40 % et vend la vapeur excédentaire à une cimenterie voisine, un modèle qui se réplique dans les pôles sidérurgiques et de raffinage.

La taille du marché des centrales thermiques en Inde allouée à la cogénération chaleur-électricité pourrait doubler d'ici 2031 si les avantages fiscaux tels que l'amortissement accéléré perdurent. Toutefois, le déploiement dépend de la co-localisation géographique avec les puits de chaleur, confinant la croissance aux corridors manufacturiers. La domination de la vapeur perdure donc, mais la cogénération chaleur-électricité offre un complément rentable là où la demande de chaleur industrielle et la congestion du réseau se croisent. Les deux filières interagissent de manière synergique : la cogénération chaleur-électricité décharge la production de base des centrales de service public, permettant aux grandes centrales de pivoter vers une exploitation flexible dans le marché des centrales thermiques en Inde en évolution.

Par méthode de combustion : Le combustible pulvérisé conserve la majorité tandis que les turbines montent en puissance

Les chaudières à combustible pulvérisé fournissaient 73,3 % de la capacité en 2025, leur tolérance au charbon contenant 30 à 45 % de cendres maintenant leur position malgré la baisse des taux de charge. Les turbines à gaz et les unités à cycle combiné, regroupées sous la combustion à base de turbines, se développent à un TCAC de 6,9 % jusqu'en 2031, car les marchés de réserve tournante récompensent les taux de montée en charge de 50 à 100 MW par minute. Les lits fluidisés circulants occupent une part de 8 à 10 %, favorisés pour les qualités de charbon inférieures prévalant en Uttar Pradesh et au Rajasthan, et offrent une flexibilité de co-combustion de biomasse qui aide à satisfaire les obligations d'achat d'énergie renouvelable.

Sur le marché des centrales thermiques en Inde, les turbines excellent dans les rôles de centrale de pointe : le bloc à cycle ouvert de 250 MW de Tata Power au Gujarat atteint sa pleine puissance en dix minutes, stabilisant le parc solaire de 12 GW de l'État. La gazéification reste embryonnaire en raison d'un coût d'investissement supérieur de 40 à 50 %, bien que des projets pilotes portés par les pouvoirs publics puissent encore émerger dans les ceintures riches en charbon mais pauvres en eau. Dans l'ensemble, le combustible pulvérisé conserve la part majoritaire, mais les turbines accroissent leur pertinence stratégique à mesure que les oscillations liées aux énergies renouvelables s'élargissent, assurant un portefeuille de combustion diversifié sur l'ensemble du marché des centrales thermiques en Inde.

Par application : La base à l'échelle des services publics rencontre une croissance accélérée des centrales de pointe

Les projets à l'échelle des services publics dominaient 75,5 % de la capacité en 2025, centrés sur le parc de 73 GW de NTPC et les producteurs d'État qui ancrent des accords d'achat d'électricité à long terme tarifés entre INR 3,5 et 4,5 par kWh. Les centrales de pointe, qui ne représentent aujourd'hui que 4 à 5 %, sont en voie d'atteindre un TCAC de 9,0 % jusqu'en 2031, les gestionnaires de réseau payant entre INR 10 et 12 par kW-mois pour des garanties de démarrage en dix minutes. Les unités industrielles captives, avec une part de 15 à 16 %, protègent les usines contre les baisses de tension du réseau et la volatilité tarifaire, tandis que les blocs thermiques distribués de moins de 50 MW approvisionnent les parcs industriels au-delà des corridors de transport.

Les paiements de capacité plutôt que les ventes d'énergie propulsent l'économie des centrales de pointe. La centrale de 400 MW d'Adani Power en Haryana, alimentée au naphta, n'a été appelée que 240 heures en 2025, mais a généré des revenus stables grâce à des contrats de disponibilité. Les projets captifs se bifurquent : les grands sidérurgistes modernisent des unités supercritiques qui exportent le surplus, tandis que les petits fabricants installent des groupes électrogènes diesel en secours d'urgence. Les actifs distribués font face à une pression sur les coûts émanant du solaire en toiture associé à des batteries, mais restent viables pour les lignes chimiques et textiles fonctionnant vingt-quatre heures sur vingt-quatre. Ensemble, la mosaïque soutient un profil de demande stratifié sur le marché des centrales thermiques en Inde, où chaque application occupe un créneau risque-rendement distinct.

Analyse géographique

NTPC, Adani Power et les services publics d'État concentrent les méga-projets charbon au Chhattisgarh, en Odisha et au Jharkhand, car ces régions reposent sur les plus grandes réserves prouvées, bénéficient de liaisons ferroviaires et font face à moins d'obstacles à l'acquisition de terrains. En 2025, la ceinture orientale représentait un peu plus de 40 % de la capacité thermique nationale, une part qui progresse à mesure que de nouvelles unités supercritiques telles que Lara et Talcher-III se synchronisent à partir de 2026. Le Gujarat et le Maharashtra arrivent ensuite, grâce à des ports en eau profonde qui facilitent les importations de charbon lorsque l'approvisionnement national fait défaut.

Les États du Sud misent sur des portefeuilles hybrides. Le parc thermique du Tamil Nadu est tombé à un taux de charge de 48 % au cours de l'exercice 2024 après que sa base d'énergie renouvelable de 18 GW a inondé l'offre diurne. Le Karnataka suit une courbe similaire, ce qui incite les centres régionaux de dispatching à soumettre des offres de capacité saisonnières pour des blocs de gaz de pointe stationnés près du corridor technologique de Bengaluru. L'Andhra Pradesh, doté de terminaux de regazéification de GNL à Kakinada et Krishnapatnam, soutient la croissance du marché des centrales thermiques en Inde pour les actifs à cycle combiné co-localisés avec des pôles d'engrais et de pétrochimie. Malgré ces variations, chaque région s'appuie sur une réserve thermique flexible pour atténuer l'intermittence des énergies renouvelables.

Dans le nord, l'Uttar Pradesh et le Madhya Pradesh sont confrontés à des problèmes de charbon à haute teneur en soufre et accusent du retard sur la conformité à la désulfuration des gaz de combustion, ce qui en fait les points focaux des futurs mandats de modernisation. Le Rajasthan adopte une approche mixte : le district lignifère de Barmer soutient les unités subcritiques, tandis que les zones à fort ensoleillement alimentent les plus grands parcs solaires du pays. Le réseau de transport national, désormais parcouru par le Corridor d'énergie verte, achemine le surplus solaire des déserts de l'Ouest vers les pics de demande du soir dans le Nord-Est, mais compte toujours sur des nœuds thermiques à démarrage rapide pour maintenir la fréquence. Par conséquent, le marché des centrales thermiques en Inde affiche de profondes asymétries régionales tout en demeurant nationalement interdépendant.

Paysage concurrentiel

Le marché des centrales thermiques en Inde fonctionne sous une concentration modérée. NTPC commande 73 GW, Adani Power 16 GW et Tata Power près de 14 GW, portant leur emprise combinée à environ 45 % de la capacité installée en 2025. NTPC mène une offensive d'efficacité en intégrant 200 MW de solaire dans son complexe ultra-supercritique de Lara, réduisant la consommation de charbon pendant les heures diurnes. Adani Power poursuit une intégration verticale grâce à des mines captives qui approvisionnent des centrales telles que Godda, protégeant ses marges de la volatilité des importations. Tata Power s'appuie sur son expertise en modernisation, faisant de l'unité 9 de Trombay la centrale au charbon de moins de 1 GW la plus efficace d'Inde après une mise à niveau en 2024.

Les fournisseurs d'équipements reflètent cette stratégie à deux voies. Le carnet de commandes de BHEL d'une valeur de INR 1,35 lakh crore souligne la demande résiliente pour les chaudières à charbon domestiques, bien que les soumissionnaires EPC chinois, décotés jusqu'à 20 %, maintiennent les marges sous pression. Siemens et GE Power India pivotent vers des turbines aérodérivées destinées aux campus de centres de données ; leurs offres clés en main incluent le démarrage autonome, un logiciel de micro-réseau et des accords de service de quinze ans, creusant un créneau premium. JSW Energy, quant à elle, a racheté 1 040 MW de capacité en difficulté en Odisha avec une décote de 35 %, pariant sur des accords d'achat d'électricité post-modernisation et des revenus de services auxiliaires pour améliorer les rendements.

La conformité réglementaire divise le secteur. NTPC et Tata Power sécurisent des contrats à tarifs plus élevés en préinstallant des équipements de désulfuration des gaz de combustion, tandis que les parcs non conformes subissent une pression à la baisse sur l'utilisation de la capacité. Les acteurs marchands aux bilans endettés sont les candidats privilégiés à la consolidation, une voie que les fonds d'infrastructure privés explorent de plus en plus. À terme, l'expertise en exploitation flexible, en intégration du combustible et en gestion des émissions se révélera plus déterminante que la capacité brute, façonnant la dynamique concurrentielle sur l'ensemble du marché des centrales thermiques en Inde.

Leaders du secteur des centrales thermiques en Inde

NTPC Limited

Adani Power Limited

Tata Power Company Ltd

Maharashtra State Power Generation Co. Ltd

Reliance Power Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : NLC India Limited (NLCIL), un producteur d'électricité détenu par l'État, a lancé un appel d'offres mondial EPC (Ingénierie, Approvisionnement et Construction) pour la deuxième extension de sa centrale thermique TPS-II à Neyveli, au Tamil Nadu. L'appel d'offres porte sur le développement d'un projet de centrale thermique au charbon de 2×500 MW au village de Mudanai, à Neyveli, situé dans le district de Cuddalore.

- Août 2025 : Adani Power a obtenu un investissement de USD 3 milliards pour développer et exploiter une centrale thermique greenfield de 2 400 MW au Bihar, à la suite de la réception d'une Lettre d'intention (LoI).

- Avril 2023 : Le Ministère de l'énergie (MoP) a dévoilé une résolution introduisant l'« Obligation de production renouvelable (RGO) » pour les producteurs d'électricité. En vertu de ce mandat, toute nouvelle centrale thermique commerciale à base de charbon ou de lignite doit tirer une partie de son énergie de sources renouvelables. Plus précisément, ces centrales thermiques sont désormais tenues de produire au moins 40 % de leur production totale à partir d'énergies renouvelables.

Périmètre du rapport sur le marché des centrales thermiques en Inde

Une centrale thermique est un établissement qui génère de l'électricité en convertissant l'énergie thermique en énergie électrique. Elle utilise divers combustibles, tels que le charbon, le gaz naturel, le pétrole ou l'énergie nucléaire, pour chauffer l'eau et produire de la vapeur, qui entraîne à son tour une turbine pour générer de l'électricité. La centrale thermique se compose généralement d'une chaudière, d'une turbine, d'un générateur et d'autres équipements auxiliaires.

Le marché des centrales thermiques en Inde est segmenté par type de combustible, technologie, méthode de combustion et application. Par type de combustible, le marché est segmenté en centrales au charbon, au gaz naturel et au fioul. Par technologie, le marché est segmenté en cycle à vapeur, turbine à gaz/cycle combiné et cogénération chaleur-électricité. Par méthode de combustion, le marché est segmenté en combustion de combustible pulvérisé, combustion en lit fluidisé, gazéification, moteurs à combustion interne et combustion à base de turbines. Par application, le marché est segmenté en centrales à l'échelle des services publics, captives industrielles, distribuées et de pointe. Pour chaque segment, le dimensionnement et les prévisions du marché ont été établis sur la base de la capacité (GW).

| Centrales électriques au charbon |

| Centrales électriques au gaz naturel |

| Centrales électriques au fioul |

| Cycle à vapeur |

| Turbine à gaz/Cycle combiné |

| Cogénération chaleur-électricité (CHP) |

| Combustion de combustible pulvérisé (CP) |

| Combustion en lit fluidisé |

| Gazéification |

| Moteurs à combustion interne |

| Combustion à base de turbines |

| Centrales thermiques à l'échelle des services publics |

| Centrales électriques captives industrielles |

| Centrales thermiques distribuées |

| Centrales de pointe |

| Par type de combustible | Centrales électriques au charbon |

| Centrales électriques au gaz naturel | |

| Centrales électriques au fioul | |

| Par technologie | Cycle à vapeur |

| Turbine à gaz/Cycle combiné | |

| Cogénération chaleur-électricité (CHP) | |

| Par méthode de combustion | Combustion de combustible pulvérisé (CP) |

| Combustion en lit fluidisé | |

| Gazéification | |

| Moteurs à combustion interne | |

| Combustion à base de turbines | |

| Par application | Centrales thermiques à l'échelle des services publics |

| Centrales électriques captives industrielles | |

| Centrales thermiques distribuées | |

| Centrales de pointe |

Questions clés auxquelles le rapport répond

Quelle est la capacité projetée du marché des centrales thermiques en Inde d'ici 2031 ?

La capacité installée devrait atteindre 355,75 GW d'ici 2031, reflétant un TCAC de 1,41 % à partir de 2026.

Quel type de combustible domine la production thermique en Inde ?

Le charbon représente 87,2 % de la capacité en 2025 et demeure la principale source de production de base jusqu'en 2031.

Pourquoi les centrales de pointe croissent-elles plus vite que les autres applications ?

Les gestionnaires de réseau paient des charges de capacité pour une capacité de démarrage en dix minutes, entraînant un TCAC de 9,0 % pour les unités de pointe.

Comment les mandats de contrôle des émissions affecteront-ils l'économie des centrales ?

Les modernisations de désulfuration des gaz de combustion et de réduction des oxydes d'azote peuvent augmenter les coûts actualisés de INR 0,30 à 0,40 par kWh, pesant sur les actifs non conformes.

Quelles entreprises dominent le marché des centrales thermiques en Inde ?

NTPC, Adani Power et Tata Power détiennent ensemble environ 45 % de la capacité nationale.

Quel rôle joue la production nationale de charbon ?

En progression vers 1 milliard de tonnes d'ici 2027, le charbon local améliore la sécurité d'approvisionnement en combustible et soutient les nouveaux projets supercritiques.

Dernière mise à jour de la page le: