Taille et part du marché des boissons au soja en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

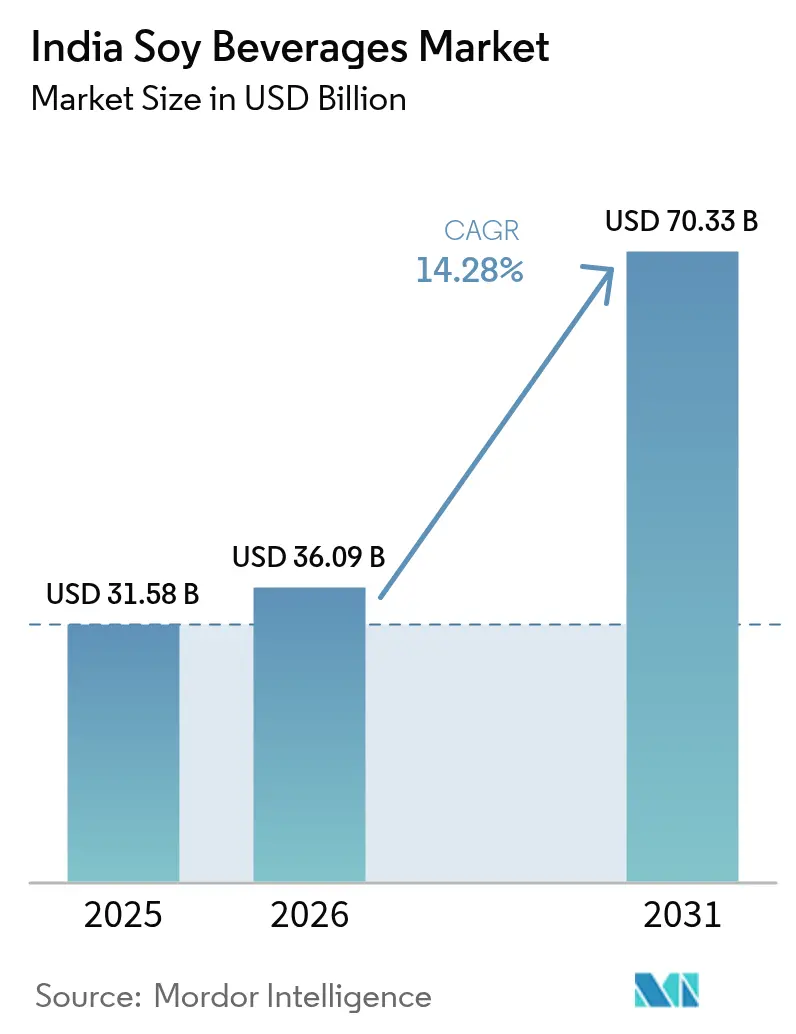

| Taille du marché de l'année de base (2025) | 31.58 Milliards de dollars |

| Taille du Marché (2026) | 36.09 Milliards de dollars |

| Taille du Marché (2031) | 70.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.28% CAGR |

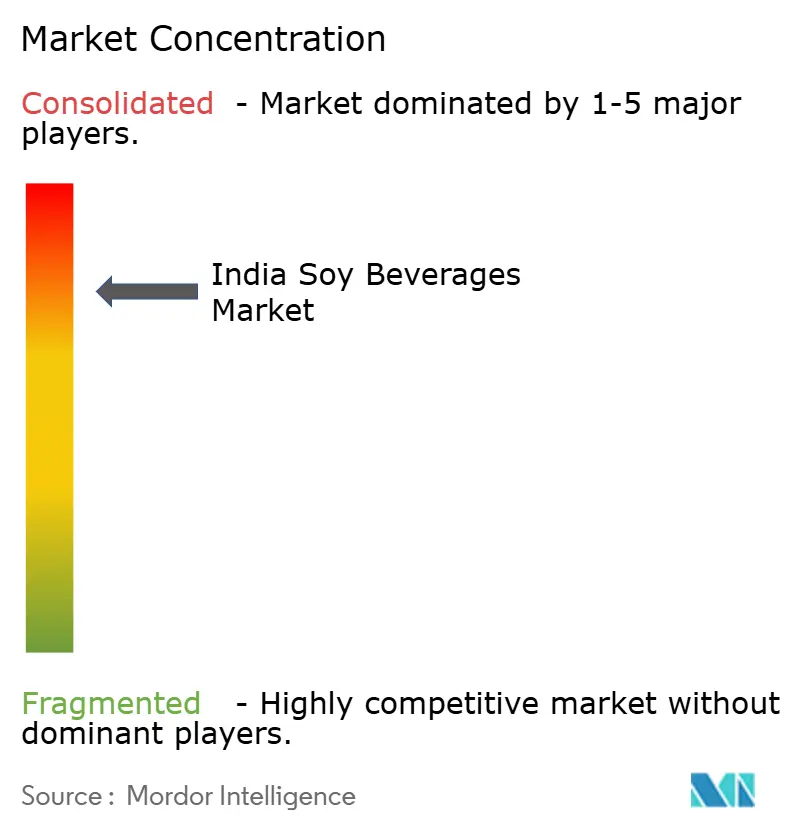

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boissons au soja en Inde par Mordor Intelligence

La taille du marché des boissons au soja en Inde en 2026 est estimée à 36,09 millions USD, en hausse par rapport à la valeur de 2025 de 31,58 millions USD, avec des projections pour 2031 indiquant 70,33 millions USD, croissant à un CAGR de 14,28 % sur la période 2026-2031. Cette croissance est portée par une conscience accrue de la santé, une montée en flèche des cas d'intolérance au lactose et l'attrait croissant des régimes à base de plantes. Les initiatives gouvernementales, notamment les programmes PLI de transformation alimentaire, créent un environnement favorable aux producteurs de boissons au soja. Si le lait de soja domine le marché, les smoothies protéinés au soja connaissent la croissance la plus rapide parmi les consommateurs soucieux de leur santé. La consommation est menée par l'Inde du Nord, tandis que l'Inde du Sud connaît la croissance la plus rapide, signalant un changement des habitudes alimentaires au sein des populations urbaines. Les canaux de vente hors site détiennent la majorité des parts, mais les plateformes de commerce rapide sur place gagnent rapidement du terrain dans les zones urbaines. Le paysage concurrentiel reste fragmenté, offrant aux acteurs de niche la possibilité de se tailler une place, notamment grâce à la production substantielle de soja de l'Inde. Cependant, des défis persistent en raison des préférences laitières bien ancrées et de la nécessité d'atteindre la parité des coûts. Le secteur florissant des boissons santé offre aux marques de soja des opportunités stratégiques pour séduire les millennials et la génération Z axés sur les protéines, qui recherchent des alternatives fonctionnelles. Les acteurs clés du secteur des boissons au soja en Inde comprennent Nutrela, So Good, Sofit, Vitasoy, Amul Soy Milk, Soyvita et Pristine Organics. Ces marques proposent un large éventail de formulations, allant des produits enrichis et aromatisés aux produits biologiques et durables, répondant aux goûts variés des consommateurs.

Principaux enseignements du rapport

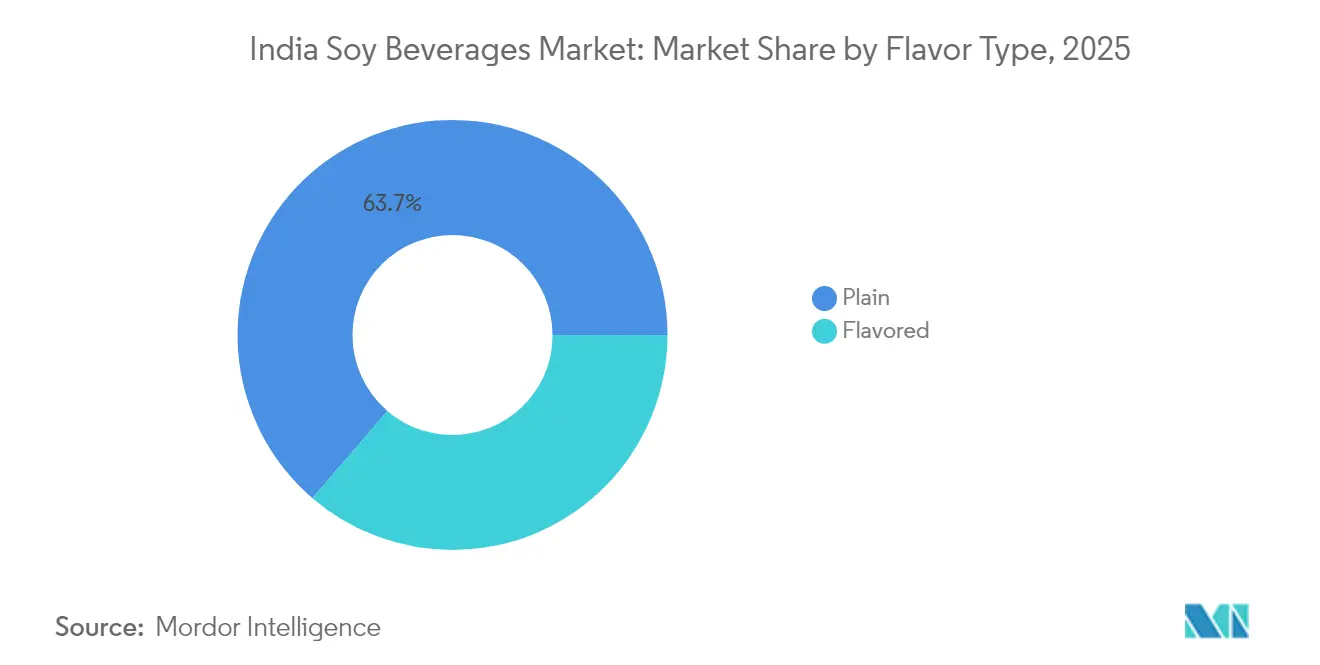

- Par saveur, les boissons au soja nature ont représenté 63,71 % de la part du marché des boissons au soja en Inde en 2025, tandis que les variantes aromatisées devraient croître à un CAGR de 15,74 % jusqu'en 2031.

- Par catégorie, les produits liquides conventionnels ont capturé 88,64 % de la taille du marché des boissons au soja en Inde en 2025 ; les formats libres devraient se développer à un CAGR de 16,95 % jusqu'en 2031.

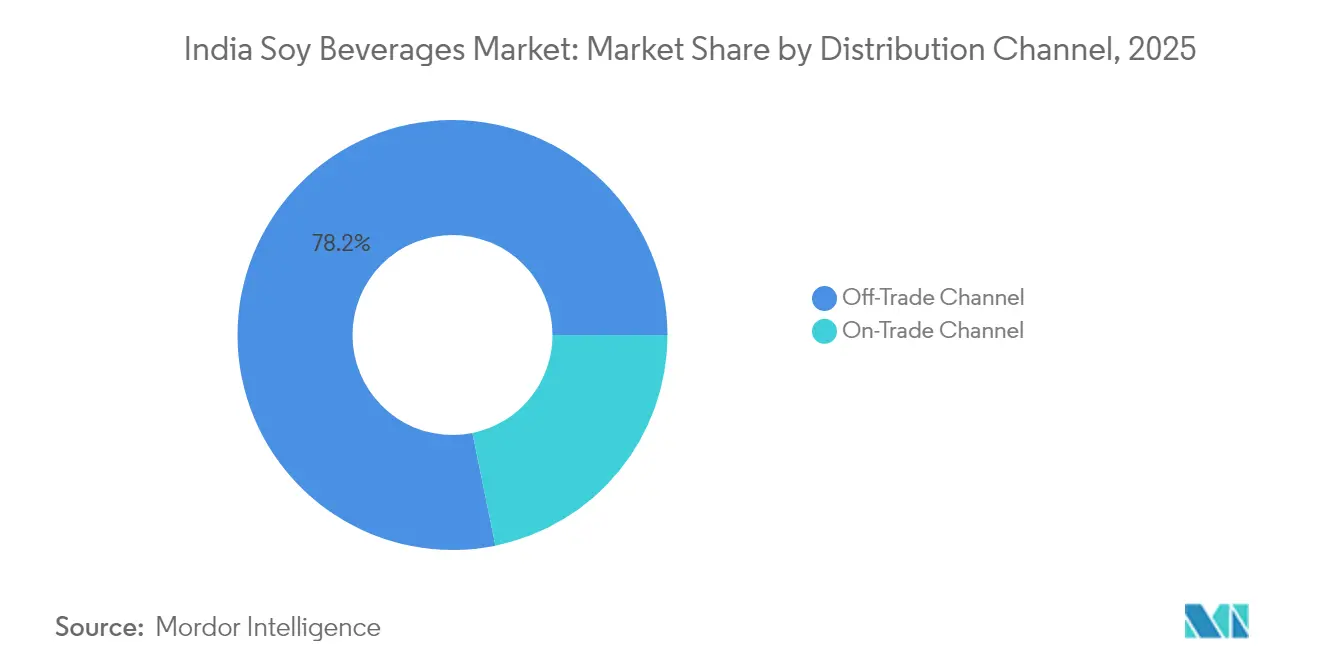

- Par canal de distribution, la vente hors site a représenté 78,20 % de la taille du marché des boissons au soja en Inde en 2025, tandis que les canaux de vente sur place, menés par le commerce rapide, progressent à un CAGR de 15,88 % jusqu'en 2031.

- Par type d'emballage, les briques Tetra Pack ont dominé avec 92,10 % de part de revenus en 2025 ; les bouteilles PET/verre sont prêtes à croître à un CAGR de 14,35 % entre 2026 et 2031.

- Par région, l'Inde du Nord est restée la plus grande région consommatrice en 2025, tandis que l'Inde du Sud affiche la trajectoire de croissance la plus rapide jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des boissons au soja en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Conscience de la santé et demande de produits laitiers à base de plantes | +3.2% | National ; adoption précoce dans le Nord et l'Ouest de l'Inde | Moyen terme (2-4 ans) |

| Croissance de la population végane et sensibilisation à l'intolérance au lactose | +2.8% | Centres urbains à l'échelle nationale ; plus forte dans le Sud de l'Inde | Long terme (≥ 4 ans) |

| Innovation produit en matière d'emballage et de saveurs | +2.1% | National ; pôles de fabrication dans le Nord et l'Ouest de l'Inde | Court terme (≤ 2 ans) |

| Stratégies marketing et promotionnelles agressives | +1.9% | Métropoles et villes de niveau 1 | Court terme (≤ 2 ans) |

| Politiques gouvernementales et soutien aux alternatives à base de plantes | +1.7% | National ; mise en œuvre axée sur les grands États | Moyen terme (2-4 ans) |

| Demande croissante de boissons fonctionnelles | +1.5% | Nord, Ouest et Sud de l'Inde urbains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Conscience de la santé et demande de produits laitiers à base de plantes

Les consommateurs indiens, portés par une conscience accrue de la santé et la disponibilité croissante d'options laitières à base de plantes, se tournent vers les boissons à base de soja, le lait de soja étant en tête. Une enquête du Good Food Institute India révèle que 82 % des personnes ayant goûté du lait à base de plantes prévoient d'en racheter, soulignant une transition rapide des essais motivés par la santé vers une demande régulière [1]Source : GFI India, "The Next Course: Mapping India's Smart Protein Sector," gfi-india.org. Le lait de soja se distingue par la plus forte notoriété parmi les alternatives laitières, et près de 25 % des consommateurs l'ont essayé, en faisant la porte d'entrée du segment. Les marques sont attentives à ces tendances de consommation. Sofit se distingue par son rappel de marque grâce à ses laits de soja aromatisés alliant plaisir et nutrition. De son côté, So Good a lancé des variantes non sucrées et enrichies en protéines ciblant les adeptes du fitness. Le lait de soja d'Amul, qui met l'accent sur l'accessibilité financière, a élargi l'attrait de la catégorie, dépassant sa niche urbaine initiale. Il est notamment signalé que de nombreux utilisateurs citent « plus sain » et « issu de sources éthiques » comme principales raisons de leur préférence pour le lait à base de plantes, et qu'un nombre significatif d'entre eux est prêt à payer jusqu'à 20 % de plus que pour les produits laitiers traditionnels, soulignant une perception de valeur robuste. Cette fusion de la conscience sanitaire, des considérations éthiques et de l'innovation des marques intègre de manière transparente le lait de soja dans les routines quotidiennes, que ce soit dans le thé, le café, consolidant ainsi son rôle de moteur de croissance essentiel dans l'évolution du paysage laitier indien.

Croissance de la population végane et sensibilisation à l'intolérance au lactose

En Inde, une population végane en plein essor et une sensibilisation accrue à l'intolérance au lactose orientent les préférences en matière de boissons, le lait de soja s'imposant comme le choix privilégié des consommateurs soucieux de leur santé. Le World Population Review 2025 indique que 9 % de la population indienne de 1,46 milliard d'habitants, soit environ 132 millions de personnes, se définissent comme véganes, positionnant l'Inde comme un pionnier mondial sur le marché des boissons à base de plantes [2]Source : World Population Review, "Veganism by Country 2025," worldpopulationreview.com. Pour beaucoup, le lait de soja se distingue comme la principale alternative riche en protéines aux produits laitiers, s'intégrant parfaitement dans les rituels quotidiens tels que le thé, le café et les shakes sans sacrifier la saveur ni la valeur nutritive. Une enquête réalisée en 2024 par GFI India souligne cette tendance, mettant en évidence le statut de lait de soja comme le produit laitier à base de plantes le plus reconnu, affichant une forte intention de rachat, révélatrice d'une fidélisation croissante des consommateurs. Les marques adaptent leurs offres : Sofit attire les familles avec des saveurs chocolat et vanille, tandis que So Good cible les jeunes adeptes du fitness avec ses options riches en protéines et faibles en sucre, reflétant l'évolution des tendances alimentaires. Parallèlement, la sensibilisation croissante à l'intolérance au lactose remodèle les choix familiaux, les parents optant pour le lait de soja comme alternative digeste pour les enfants comme pour les adultes. Le lait de soja abordable d'Amul renforce son acceptation grand public, et la recommandation des cafés et des restaurants à service rapide, qui proposent désormais systématiquement le lait de soja comme option non laitière, cimente davantage son statut. Collectivement, ces dynamiques élèvent le lait de soja d'un produit de santé de niche à un incontournable de l'univers des boissons en Inde.

Politiques gouvernementales et soutien aux alternatives à base de plantes

En Inde, les politiques gouvernementales remodèlent le comportement des consommateurs en améliorant le goût, l'accessibilité financière et la valeur nutritionnelle des produits à base de soja sur le marché des boissons au soja du pays. Une note de politique de GFI-India souligne que le renforcement des options de « protéines intelligentes », telles que le lait de soja, nécessite un soutien public systémique, allant au-delà du simple investissement privé. Ce soutien public englobe les améliorations de l'infrastructure de transformation alimentaire et les interventions technologiques, permettant aux producteurs d'affiner les saveurs, de réduire les coûts et d'améliorer la qualité nutritionnelle - des priorités qui résonnent auprès des consommateurs. Un tel paysage politique favorable permet aux marques établies comme Sofit et So Good de créer des variantes de lait de soja plus savoureuses et enrichies, séduisant les consommateurs soucieux de leur santé et les familles. Dans le même temps, les acteurs émergents comme Alt Co. tirent parti des incitations au renforcement des capacités, leur permettant d'introduire des produits à base de soja de haute qualité à des prix compétitifs. Parallèlement, les messages soutenus par le gouvernement promouvant des régimes durables et modernes renforcent la confiance des consommateurs, positionnant le lait de soja non plus seulement comme une alternative mais comme un choix grand public en accord avec les aspirations nationales en matière de santé et de technologie alimentaire. Ces développements devraient stimuler davantage l'innovation et la concurrence sur le marché, créant un écosystème dynamique pour les boissons à base de soja. De plus, la prise de conscience croissante des régimes à base de plantes et de leurs avantages environnementaux est susceptible d'accélérer encore l'adoption du lait de soja.

Stratégies marketing et promotionnelles agressives

Sur le marché des boissons au soja en Inde, les stratégies marketing et promotionnelles agressives remodèlent le comportement des consommateurs, élevant le lait de soja d'un produit de niche à un incontournable du quotidien. Un exemple notable s'est produit en 2024, lorsque L'Opéra India, une chaîne de boulangerie française haut de gamme, a introduit le lait de soja dans tous ses points de vente. Cette initiative a intégré de manière transparente les boissons à base de plantes dans la culture quotidienne des cafés, normalisant leur présence dans les cadres sociaux. Dans un effort parallèle, Sofit a repensé son image de marque, mettant en avant les attributs sains et gourmands du lait de soja à travers un nouvel emballage et une nouvelle communication. Pendant ce temps, So Good et Alt Co. ont exploité la puissance des campagnes portées par les influenceurs et de la narration numérique, positionnant les boissons au soja à l'intersection du fitness, du bien-être et du mode de vie éthique. Ces stratégies non seulement élèvent le statut aspirationnel du lait de soja, mais l'ancrent également dans les routines quotidiennes, du thé et du café aux shakes. À une échelle plus large, les tendances mondiales du marketing à base de plantes soutiennent ces changements. La campagne Veganuary 2025, par exemple, a motivé 25,8 millions de personnes dans le monde entier à explorer le véganisme en seulement un mois, conduisant au lancement de plus de 1 480 nouveaux produits et articles de menu véganes [3]Source : Veganuary, "Rapport de fin de campagne Veganuary 2025 Royaume-Uni," veganuary.com. Cette vague d'innovation et de visibilité accrue fait des vagues sur le marché indien, remodelant les perceptions du lait de soja comme un choix contemporain et avant-gardiste.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préférence culturelle pour les produits laitiers traditionnels | -2.4% | À l'échelle nationale ; plus forte dans les zones rurales et l'Inde de l'Est | Long terme (≥ 4 ans) |

| Prix plus élevé par rapport au lait de vache | -1.8% | Marchés sensibles aux prix à l'échelle nationale | Moyen terme (2-4 ans) |

| Concurrence d'autres boissons à base de plantes | -1.2% | Centres urbains proposant une offre diversifiée | Court terme (≤ 2 ans) |

| Portée limitée dans les zones rurales et les villes de niveau 2 | -0.9% | Marchés ruraux et des petites villes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préférence culturelle pour les produits laitiers traditionnels

En Inde, une préférence culturelle pour les produits laitiers traditionnels freine la croissance des boissons au soja. Des habitudes profondément ancrées et une confiance dans les produits laitiers éclipsent l'attrait des alternatives à base de plantes. Les coopératives laitières établies, comme Amul et Mother Dairy, renforcent la signification culturelle du lait. Elles font régulièrement la promotion de produits comme le lait frais, le paneer, le beurre et le ghee dans les campagnes nationales, notamment pendant les saisons festives. Ces campagnes non seulement célèbrent le riche patrimoine laitier, mais renforcent également la fidélité des consommateurs, rendant difficile la perception du lait de soja comme un véritable substitut. Dans la vie quotidienne, des produits comme Amul Taaza et Mother Dairy Full Cream Milk sont des incontournables des foyers, des échoppes à chai et des confiseries. Le lait frais est indispensable pour le thé, le café et le mithai. Cette intégration profondément ancrée dans les rituels quotidiens et culturels marginalise les boissons au soja, qui sont souvent perçues comme « fonctionnelles » plutôt que traditionnelles. Même lorsque des marques comme Sofit et So Good lancent des variantes de lait de soja aromatisées ou enrichies, elles se heurtent au scepticisme de consommateurs qui associent les produits laitiers à l'authenticité et au réconfort. De plus, les restaurants et les vendeurs de rue s'appuient principalement sur les produits laitiers pour des articles comme le lassi, le kulfi et les plats au paneer, laissant peu de place aux alternatives à base de soja. Ces forts liens culturels et émotionnels avec les produits laitiers entravent l'adoption généralisée des boissons au soja, limitant leur attrait principalement aux consommateurs de niche soucieux de leur santé.

Concurrence d'autres boissons à base de plantes

En Inde, les boissons au soja font face à une concurrence croissante alors que les consommateurs se tournent de plus en plus vers le lait d'amande, d'avoine et de coco. Ces alternatives sont commercialisées comme des choix haut de gamme, tendance et polyvalents. Par exemple, la gamme de laits d'amande et d'avoine d'Epigamia a fait sensation grâce à sa forte présence en distribution et ses collaborations avec des chaînes de cafés. Cette stratégie a particulièrement résonné auprès des millennials urbains qui privilégient les produits à étiquette propre et orientés vers le style de vie. Pendant ce temps, RAW Pressery défend le lait d'amande, le promouvant comme le choix par excellence pour les smoothies, les shakes et les régimes fitness, le présentant comme une alternative plus légère et plus attrayante que le soja. Les géants du café comme Starbucks India et Third Wave Coffee Roasters ont également pris note, proposant en bonne place le lait d'avoine et le lait d'amande sur leurs menus. Le soja, bien que répertorié comme alternative, ne bénéficie pas du même éclairage, ce qui entraîne une diminution des essais et des préférences des consommateurs. S'ajoutant à la concurrence, l'essor des options à base de coco est difficile à ignorer. Des marques comme Only Earth exploitent cette tendance en lançant des boissons au coco et à l'avoine avec un fort accent sur la durabilité, séduisant le segment des consommateurs soucieux de l'environnement. Malgré sa haute teneur en protéines, le soja peine à atteindre l'attrait aspirationnel de ces nouvelles alternatives.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par saveur : les variétés nature dominent tandis que l'innovation stimule la croissance

En 2025, les boissons au soja nature commandent une part dominante de 63,71 % du marché des boissons au soja en Inde. Leur accessibilité financière et leur polyvalence en font un choix incontournable pour la consommation quotidienne. Largement adoptées comme substituts laitiers dans le thé, le café et la cuisine, elles répondent particulièrement aux besoins des foyers soucieux des coûts. Bien que leur profil de saveur neutre séduise les familles privilégiant la nutrition fonctionnelle, les préoccupations relatives au goût ont quelque peu limité leur adoption plus large.

D'autre part, les boissons au soja aromatisées sont en pleine ascension, avec une croissance projetée à un CAGR de 15,74 % jusqu'en 2031. Cette montée en puissance est largement attribuée aux innovations qui répondent aux préoccupations gustatives et attirent de nouveaux consommateurs. Des marques comme Sofit ont cultivé une clientèle fidèle grâce à leur lait de soja au chocolat et à la vanille, séduisant les familles et les enfants qui trouvent ces saveurs plus attrayantes. Pendant ce temps, So Good s'est aventuré dans des saveurs gourmandes comme la mangue et la fraise, ciblant spécifiquement les millennials urbains qui privilégient à la fois le goût et la nutrition. De plus, de nouveaux entrants comme Alt Co. explorent les boissons au soja fonctionnelles prêtes à consommer, répondant aux besoins des adeptes du fitness. Ces innovations soulignent l'importance de la diversification des saveurs et des formats dans l'élargissement de l'adoption par les consommateurs, positionnant ce segment comme un moteur essentiel de la croissance future du marché.

Par catégorie : les produits conventionnels dominent malgré l'innovation en format libre

En 2025, les boissons au soja conventionnelles commandent une part dominante de 88,64 %, grâce à leurs méthodes de transformation établies et à la familiarité des consommateurs. Ces boissons servent de substituts laitiers quotidiens, en faisant le premier choix, notamment pour les foyers qui privilégient les packs prêts à consommer. Des marques comme Sofit ont consolidé leur présence sur le marché, proposant du lait de soja liquide nature et aromatisé, répondant aux besoins des familles en quête de commodité. Pendant ce temps, So Good a élargi sa portée, en s'associant avec des points de vente au détail et des restaurants à service rapide, consolidant les boissons au soja conventionnelles comme le choix préféré des consommateurs grand public valorisant l'accessibilité et la cohérence.

Les boissons au soja en format libre, capturant une part de marché de 11,36 % en 2025, émergent comme un segment de niche, portées par une demande croissante de produits biologiques, à étiquette propre et non OGM. En tête de file, des marques comme Health on Plants et Silk proposent des boissons au soja biologiques et non OGM, séduisant les millennials soucieux de leur santé et les jeunes professionnels. Ces consommateurs privilégient la transparence, la durabilité et la nutrition haut de gamme. Un tel positionnement stratégique attire non seulement les nouveaux venus qui abandonnent les produits laitiers, mais renforce également la fidélité des adeptes actuels des produits à base de plantes. Cela souligne l'attrait croissant du soja en Inde, propulsé par les innovations à étiquette propre et biologiques qui transcendent les formats traditionnels.

Par canal de distribution : la domination hors site rencontre l'innovation sur place

En 2025, les canaux hors site ont revendiqué une part dominante de 78,20 % du marché des boissons au soja. Cette domination est renforcée par le rôle essentiel des supermarchés, hypermarchés, épiceries de proximité et plateformes de commerce rapide comme Blinkit et Zepto, qui améliorent la livraison du dernier kilomètre. Les supermarchés et hypermarchés mettent l'accent sur un positionnement haut de gamme grâce à des rayons dédiés à la santé et au bien-être, tandis que les épiceries de proximité capturent habilement les achats impulsifs. De plus, la vente au détail en ligne et par abonnement renforce la fidélité à la marque. Des marques comme Sofit et So Good s'associent stratégiquement aux plateformes de commerce moderne et de commerce électronique, garantissant une accessibilité accrue et une domination soutenue sur le marché.

Les canaux sur place, qui devraient croître à un CAGR robuste de 15,88 % jusqu'en 2031, sont alimentés par la culture des cafés en plein essor et l'adoption croissante des boissons au soja dans la restauration. Les restaurants, les chaînes à service rapide et les cafés proposent désormais en bonne place les boissons au soja sur leurs menus, notamment dans les lattes, les smoothies et en tant qu'alternatives fonctionnelles aux boissons laitières. Cette tendance souligne une volonté croissante d'expérimenter et d'essayer les boissons au soja en dehors du domicile, cimentant leur statut de choix de style de vie. Bien que les canaux sur place connaissent la croissance la plus rapide, leur interaction avec les canaux hors site souligne le besoin crucial de stratégies omnicanales, garantissant que les produits restent visibles et attrayants pour les consommateurs sur les deux plateformes de vente au détail et de restauration.

Par type d'emballage : les briques Tetra Pack dominent tandis que les formats durables émergent

En 2025, les briques Tetra Pack commandent une part dominante de 92,10 % du marché des boissons au soja, en raison de leur excellente stabilité en rayon, de leur distribution efficace et de leurs chaînes d'approvisionnement bien établies. Leur commodité et leur longue durée de conservation font des briques Tetra Pack le choix par excellence pour la consommation au détail comme à domicile. Des marques telles que Sofit, So Good et Staeta utilisent l'emballage Tetra Pack pour garantir une qualité constante et assurer une disponibilité généralisée dans les supermarchés, les hypermarchés et les plateformes de commerce électronique, renforçant la confiance des consommateurs et l'accessibilité.

Les bouteilles PET, dont la croissance est prévue à un CAGR robuste de 14,35 % jusqu'en 2031, constituent le segment à la croissance la plus rapide du marché. Leur essor est attribué à un positionnement haut de gamme, à la transparence et à une préférence croissante des consommateurs pour des emballages recyclables ou visuellement distinctifs. Des marques telles que Alt Co., Sofit, Homesoy et V-Soy se tournent vers les bouteilles PET pour leurs boissons au soja biologiques, non OGM et haut de gamme, ciblant les consommateurs soucieux de leur santé et de l'environnement. Pendant ce temps, les formats flexibles comme les sachets et les dosettes répondent aux achats d'essai et orientés vers la commodité, s'intégrant parfaitement dans la stratégie d'emballage globale pour la consommation au détail comme en déplacement.

Analyse géographique

En 2025, l'Inde du Nord domine le marché des boissons au soja, détenant une part dominante de 35,45 %. Ce leadership est largement attribué à sa proximité avec les principales régions productrices de soja de l'Inde, notamment le Madhya Pradesh, qui affiche une production annuelle de 5,47 millions de tonnes. Cette proximité garantit non seulement un accès abordable aux matières premières, mais bénéficie également d'une infrastructure de transformation bien établie. Les grandes zones métropolitaines, dont Delhi et Gurgaon, alimentent une demande robuste de la part des consommateurs. De plus, des réseaux de chaîne du froid développés et des pôles de biens de grande consommation établis facilitent une distribution efficace. Bien que les zones rurales affichent une inclination culturelle vers les produits laitiers traditionnels, l'alliance de l'Inde du Nord entre puissance de production, consommation urbaine et chaîne d'approvisionnement rationalisée cimente son leadership sur le marché.

L'Inde du Sud émerge comme la région à la croissance la plus rapide, affichant un CAGR de 17,85 % jusqu'en 2031. Cette montée en puissance est portée par des populations urbaines qui privilégient la santé, disposent de revenus disponibles plus élevés et sont influencées par les tendances alimentaires mondiales. Des villes comme Bangalore et Hyderabad, soutenues par une main-d'œuvre à l'aise avec les nouvelles technologies et une population à la fois éduquée et soucieuse de sa santé, sont particulièrement réceptives aux boissons fonctionnelles et à base de plantes. De plus, les incitations gouvernementales dans la transformation alimentaire, combinées à une main-d'œuvre qualifiée, propulsent les investissements manufacturiers, positionnant l'Inde du Sud comme un pôle d'innovation et de croissance en plein essor.

Si l'Inde de l'Ouest et l'Inde de l'Est connaissent une croissance régulière, elle se fait à une moindre échelle. L'Inde de l'Ouest, qui abrite des puissances industrielles et des villes comme Mumbai et Pune, capitalise sur sa connectivité portuaire et son infrastructure de biens de grande consommation, s'établissant comme un centre de fabrication et de distribution essentiel. Pendant ce temps, l'Inde de l'Est, avec Kolkata en première ligne, s'ouvre progressivement aux boissons à base de plantes. Ce changement est stimulé par une urbanisation croissante et une conscience accrue de la santé. Cependant, les préférences culturelles et le nombre limité de centres métropolitains ont tempéré cette adoption. Les deux régions doivent naviguer dans des stratégies localisées, équilibrant leurs atouts infrastructurels avec l'évolution du paysage des consommateurs.

Paysage concurrentiel

Sur le marché consolidé des boissons au soja en Inde, les entreprises se taillent des niches grâce à un marketing ciblé. Des marques comme AltCo établissent la confiance sur le lait de soja, d'avoine et d'amande ; So Good défend les options non sucrées et sans lactose ; Sofit propose des boissons aromatisées naturellement sans sucre ; tandis que Nourish You et Plant Yum répondent aux acheteurs véganes et de produits d'épicerie spécialisée en ligne. Ces acteurs exploitent les réseaux sociaux, les partenariats avec des influenceurs et les dégustations en magasin pour fidéliser et stimuler l'adoption parmi les consommateurs avisés. Le paysage concurrentiel du marché encourage l'innovation et la différenciation, poussant les marques à affiner continuellement leurs stratégies.

La technologie joue un rôle central, avec des méthodes comme le traitement par ultrasons, la fermentation et la neutralisation des saveurs améliorant le goût et la valeur nutritionnelle. Des marques telles que AltCo et Sofit investissent dans l'emballage aseptique et les systèmes de chaîne du froid, garantissant l'intégrité des produits dans les briques Tetra Pack et les bouteilles PET, et une livraison fiable aux détaillants et aux acheteurs en ligne. Pendant ce temps, des acteurs de niche comme Nourish You tirent parti du commerce électronique pour se connecter avec les consommateurs axés sur la santé, contournant les obstacles de distribution traditionnels. Ces avancées améliorent non seulement la qualité des produits, mais renforcent également la confiance et la satisfaction des consommateurs.

Au-delà de la qualité des produits, ces marques amplifient leur présence sur le marché grâce à un positionnement haut de gamme, des expansions fonctionnelles et des promotions axées sur le style de vie. Les partenariats avec des cafés, des magasins véganes et des plateformes en ligne renforcent la visibilité. En se concentrant sur des segments comme les protéines, l'immunité et la digestion, ces marques tirent parti des tendances croissantes des consommateurs, consolidant leur empreinte dans le paysage des boissons au soja en pleine expansion en Inde.

Leaders du secteur des boissons au soja en Inde

Alt Co. Pvt. Ltd

The Hershey Company

Nourish You Private Limited

Danone S.A.

Sanitarium Health and Wellbeing Company Pty Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : Danone a engagé 20 millions EUR sur trois ans pour développer sa gamme de boissons à base de plantes Alpro en Inde, signalant une concurrence multinationale s'intensifiant.

- Août 2024 : 1.5 Degree a dévoilé un portefeuille diversifié de produits incluant du lait de soja à l'India Expo Centre, Greater Noida, le segment émergent des aliments à base de plantes ayant reçu un coup de pouce significatif avec le lancement de la gamme innovante de produits laitiers à base de plantes de 1.5 Degree.

- Avril 2024 : Tetra Pak a introduit des cartons aseptiques en polymère recyclé sur le marché indien, répondant aux préoccupations des consommateurs en matière de durabilité tout en préservant les avantages de conservation en rayon.

Portée du rapport sur le marché des boissons au soja en Inde

La boisson au soja est une boisson à base de plantes produite en faisant tremper et broyer des graines de soja, en faisant bouillir le mélange et en filtrant les particules restantes. Il s'agit d'une émulsion stable d'huile, d'eau et de protéines. Le marché indien des boissons au soja est segmenté par type de produit et canal de distribution. Par type de produit, le marché est segmenté en lait de soja et yaourt à boire à base de soja ; par saveur en aromatisé et nature/non aromatisé ; et par canal de distribution en supermarchés/hypermarchés, pharmacies, magasins de détail, épiceries de proximité et autres canaux. Le rapport propose la taille du marché et les prévisions en valeur en millions USD pour tous les segments susmentionnés.

| Nature |

| Aromatisé |

| Canal sur place | |

| Canal hors site | Supermarchés/Hypermarchés |

| Épiceries de proximité/Épiceries | |

| Magasins de vente au détail en ligne | |

| Autres |

| Briques Tetra Pack |

| Bouteilles PET/Verre |

| Autres |

| Inde du Nord |

| Inde de l'Ouest |

| Inde du Sud |

| Inde de l'Est |

| Par saveur | Nature | |

| Aromatisé | ||

| Par canal de distribution | Canal sur place | |

| Canal hors site | Supermarchés/Hypermarchés | |

| Épiceries de proximité/Épiceries | ||

| Magasins de vente au détail en ligne | ||

| Autres | ||

| Par type d'emballage | Briques Tetra Pack | |

| Bouteilles PET/Verre | ||

| Autres | ||

| Par région | Inde du Nord | |

| Inde de l'Ouest | ||

| Inde du Sud | ||

| Inde de l'Est | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des boissons au soja en Inde ?

La taille du marché des boissons au soja en Inde devrait atteindre 36,09 millions USD en 2026 et croître à un CAGR de 14,28 % pour atteindre 70,33 millions USD d'ici 2031.

Quelle est la taille actuelle du marché des boissons au soja en Inde ?

En 2026, la taille du marché des boissons au soja en Inde devrait atteindre 36,09 millions USD.

Qui sont les acteurs clés du marché des boissons au soja en Inde ?

Pacific Foods Of Oregon, Llc., NESTLÉ, pearl soymilk, Danone et Sanitarium sont les principales entreprises opérant sur le marché des boissons au soja en Inde.

Quelles années ce rapport sur le marché des boissons au soja en Inde couvre-t-il, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché des boissons au soja en Inde était estimée à 31,58 millions USD. Le rapport couvre la taille historique du marché des boissons au soja en Inde pour les années : 2020, 2021, 2022, 2023, 2024 et 2025. Le rapport prévoit également la taille du marché des boissons au soja en Inde pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: