Taille et parts du marché indien de l'eau en bouteille

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

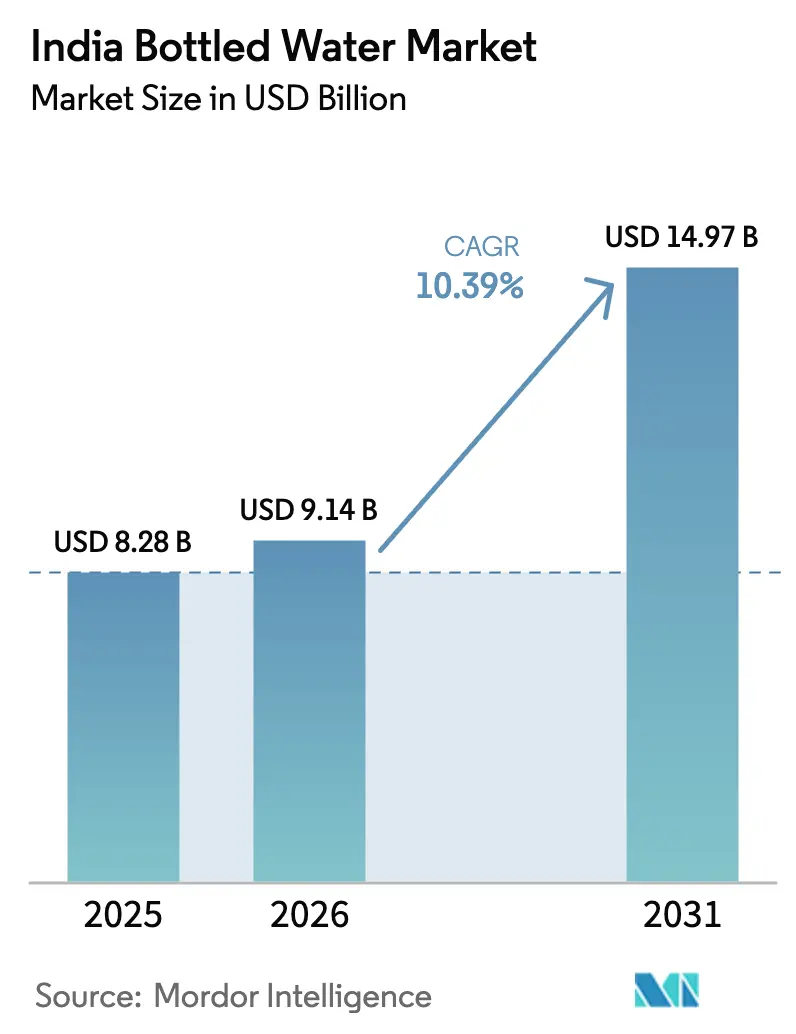

| Taille du marché de l'année de base (2025) | 8.28 Milliards de dollars |

| Taille du Marché (2026) | 9.14 Milliards de dollars |

| Taille du Marché (2031) | 14.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.39% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien de l'eau en bouteille par Mordor Intelligence

La taille du marché indien de l'eau en bouteille devrait passer de 8,28 milliards USD en 2025 à 9,14 milliards USD en 2026 et devrait atteindre 14,97 milliards USD d'ici 2031, avec un CAGR de 10,39 % sur la période 2026-2031. Cette croissance est soutenue par un déficit structurel de l'approvisionnement en eau. Les réseaux municipaux ne parviennent pas à suivre le rythme rapide de l'urbanisation, ce qui incite les ménages et les entreprises à recourir de plus en plus à l'eau conditionnée comme à un quasi-service public. Malgré les initiatives gouvernementales telles que la Mission Jal Jeevan, qui a élargi l'accès à l'eau du robinet, des problèmes tels que la fiabilité irrégulière du service, la contamination au dernier kilomètre et l'épuisement des eaux souterraines continuent d'accroître les risques perçus, soutenant ainsi la demande d'eau en bouteille. Les évolutions réglementaires remodèlent également la dynamique du marché. Les nouvelles réglementations de la FSSAI, en vigueur depuis décembre 2024, classent l'eau conditionnée comme « à haut risque », exigeant des audits annuels par des tiers. Ce changement pose des défis importants aux petits opérateurs, qui pourraient avoir du mal à faire face aux exigences financières de la conformité. Par ailleurs, l'évolution des modes de vie des consommateurs stimule la croissance du marché. L'interaction entre les défis infrastructurels, la sensibilisation croissante à la santé et la consolidation réglementaire positionne le marché indien de l'eau en bouteille pour une expansion soutenue sur plusieurs années, en faisant un segment essentiel au sein du secteur des boissons au sens large.

Principaux enseignements du rapport

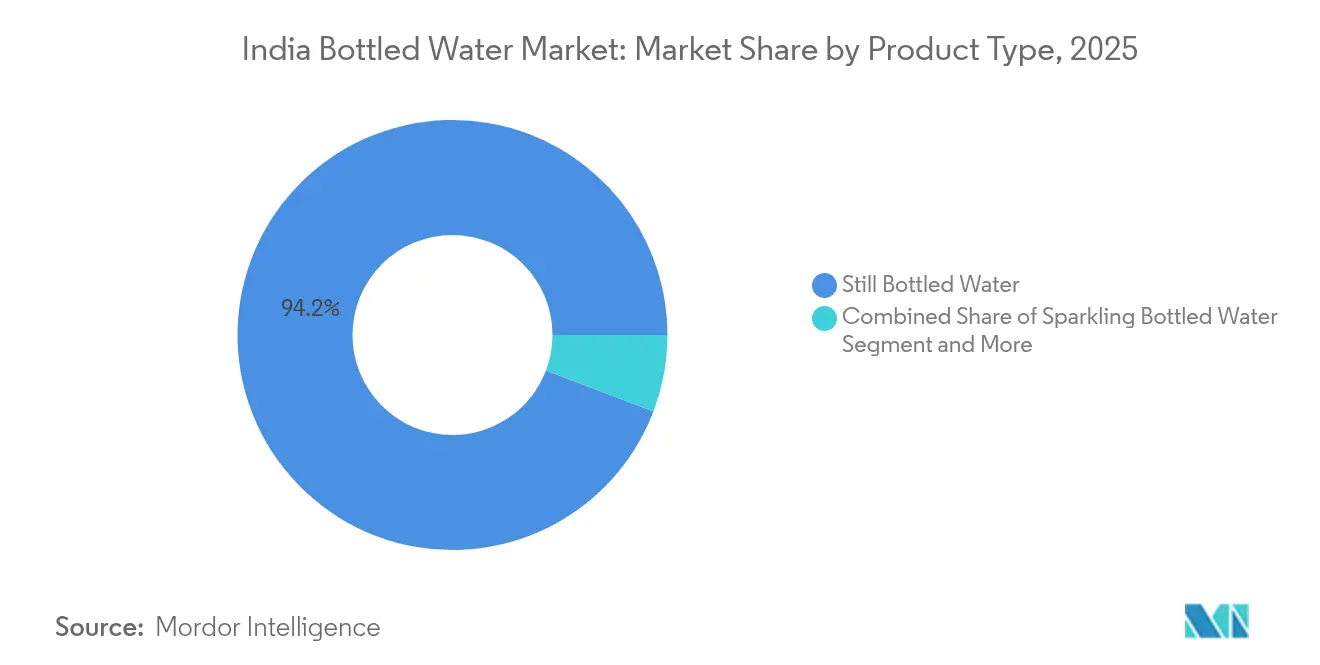

- Par type de produit, l'eau en bouteille plate a dominé avec une part de revenus de 94,21 % en 2025 ; le sous-segment fonctionnel/aromatisé devrait se développer à un CAGR de 10,92 % jusqu'en 2031.

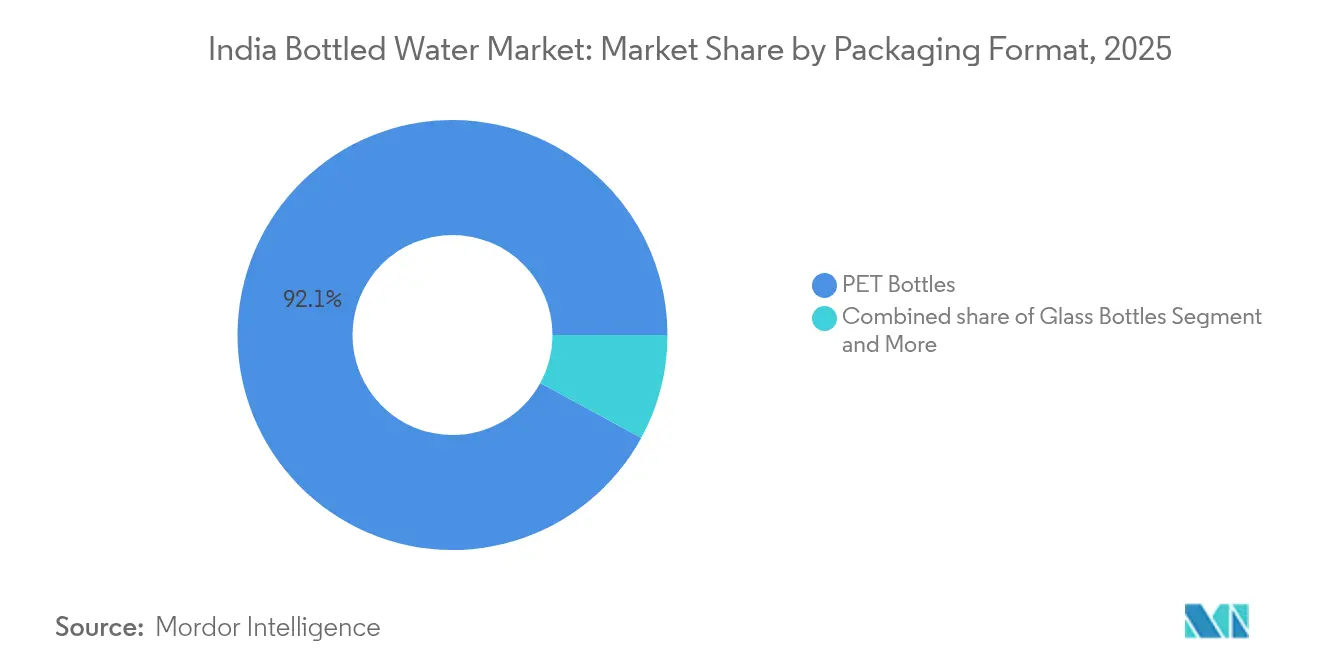

- Par format d'emballage, les bouteilles en PET détenaient 92,05 % des parts du marché indien de l'eau en bouteille en 2025, tandis que les canettes devraient enregistrer un CAGR de 11,49 % jusqu'en 2031.

- Par catégorie, le segment grande consommation représentait 85,12 % de la taille du marché indien de l'eau en bouteille en 2025 ; le segment premium progresse à un CAGR de 11,71 % jusqu'en 2031.

- Par canal de distribution, le circuit à domicile a capté 67,98 % des parts du marché indien de l'eau en bouteille en 2025, tandis que le circuit hors domicile devrait afficher un CAGR de 10,74 % jusqu'en 2031.

- Par zone géographique, le Nord de l'Inde détenait 32,31 % des parts de marché en 2025 ; l'Ouest de l'Inde est la région à la croissance la plus rapide, avec un CAGR attendu de 12,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien de l'eau en bouteille

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Insuffisance des infrastructures publiques d'approvisionnement en eau | +2.8% | National, avec un impact aigu dans le Nord et l'Est de l'Inde | Long terme (≥ 4 ans) |

| Publicités et campagnes promotionnelles | +1.2% | Centres urbains dans toutes les régions, priorité aux métropoles | Moyen terme (2-4 ans) |

| Sensibilisation accrue aux maladies d'origine hydrique | +1.8% | National, avec un impact plus élevé dans les zones rurales et semi-urbaines | Moyen terme (2-4 ans) |

| Expansion stratégique des établissements de restauration | +1.4% | Corridors urbains, Ouest et Sud de l'Inde en tête | Moyen terme (2-4 ans) |

| Tendances croissantes en matière de durabilité et d'emballages écologiques | +0.9% | Métropoles et segments premium à l'échelle nationale | Long terme (≥ 4 ans) |

| Demande croissante d'eau fonctionnelle de la part des amateurs de fitness | +1.1% | Centres urbains, notamment l'Ouest et le Nord de l'Inde | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Insuffisance des infrastructures publiques d'approvisionnement en eau

Les déficits d'infrastructure demeurent un moteur important de l'adoption de l'eau en bouteille, malgré des investissements gouvernementaux dépassant 50 milliards USD dans le cadre de la Mission Jal Jeevan, qui vise à connecter 146 millions de ménages d'ici 2024[1]Administration du commerce international, "Secteur indien du traitement de l'eau et des eaux usées", www.trade.gov. Le défi est encore amplifié par l'épuisement des eaux souterraines, les taux d'extraction étant susceptibles de tripler d'ici 2080 sous l'effet des pressions liées au changement climatique. L'agriculture continue de dominer l'utilisation de l'eau, consommant 62 % de l'eau d'irrigation et 85 % de l'approvisionnement en eau rurale. L'Enquête économique 2024-25 souligne l'importance d'adopter une politique flexible pour faire face aux incertitudes liées à la sécurité de l'eau, suggérant que les lacunes infrastructurelles sont susceptibles de persister au-delà des horizons de planification actuels. Les zones rurales, notamment les districts tribaux, sont particulièrement vulnérables, avec seulement 82 % des ménages ayant accès à des sources d'eau potable améliorées. Ce décalage persistant entre les infrastructures et la demande crée des opportunités de marché à long terme, notamment dans les régions où la contamination des eaux souterraines — causée par l'arsenic, le fluorure et la salinité — nécessite des solutions de traitement avancées dépassant les capacités des ménages.

Publicités et campagnes promotionnelles

Les entreprises intensifient leurs efforts de construction de marque pour faire face à la fragmentation du marché, où 80 % du marché reste non organisé, et la contrefaçon continue de poser des défis importants, comme le souligne l'Institut de développement des MPME[2]Institut de développement des MPME, "Eau potable conditionnée", www.dcmsme.gov.in. Pour différencier leurs offres et répondre à l'évolution des demandes des consommateurs, les entreprises adoptent de plus en plus des messages axés sur la santé. Par exemple, Booster Water a lancé sa gamme d'eau ionisée alcaline, incluant des variantes d'eau noire, spécialement conçues pour les athlètes et les amateurs de fitness. Ces produits sont enrichis de plus de 70 minéraux et maintiennent un niveau de pH de 8,5, mettant en avant leurs bénéfices combinés en termes de fonctionnalité et de santé. La pandémie de COVID-19 a encore accéléré la transition vers des modèles de vente directe aux consommateurs, incitant les marques à investir massivement dans des stratégies de marketing numérique pour renforcer l'engagement et la fidélisation des consommateurs.

Sensibilisation accrue aux maladies d'origine hydrique

Les préoccupations de santé publique stimulent une croissance significative du marché en Inde, où les maladies d'origine hydrique imposent un fardeau économique annuel d'environ 600 millions USD. Malgré les progrès réalisés en matière d'infrastructure, les taux de diarrhée restent persistamment élevés, soulignant les défis permanents liés à la garantie d'un accès à l'eau potable sûre. La Mission nationale de santé a intégré de manière stratégique les initiatives de qualité de l'eau aux résultats sanitaires, renforçant le lien essentiel entre la disponibilité d'une eau propre et la prévention des maladies. En 2024, le Conseil indien de la recherche médicale (ICMR) a étendu son réseau de surveillance FoodNet dans le Nord-Est de l'Inde, répondant aux risques accrus de pathogènes d'origine alimentaire et hydrique dans des régions caractérisées par des pratiques alimentaires traditionnelles et une contamination environnementale[3]Journal of Medical Internet Research, "Surveillance des pathogènes d'origine alimentaire et hydrique dans le Nord-Est de l'Inde : protocole pour une étude de surveillance sentinelle en laboratoire", www.researchprotocols.org. Par ailleurs, l'Autorité de sécurité alimentaire et des normes de l'Inde (FSSAI) a classé l'eau conditionnée comme à haut risque en décembre 2024, mettant en œuvre des contrôles de qualité plus stricts. Bien que cette mesure réglementaire vise à renforcer la sécurité des consommateurs, elle valide paradoxalement les préoccupations du public concernant les réseaux d'eau municipaux, consolidant davantage la position de l'eau en bouteille comme alternative préférée et perçue comme plus sûre.

Expansion stratégique des établissements de restauration

Le secteur indien de la transformation alimentaire, en pleine croissance, stimule considérablement la demande d'eau en bouteille, notamment via les circuits de la restauration et de l'hôtellerie. Les initiatives de durabilité du secteur hôtelier, bien que visant à réduire l'impact environnemental, augmentent paradoxalement la demande d'alternatives en eau en bouteille premium. Par exemple, IHCL exploite 40 établissements dotés d'unités d'embouteillage internes conformes aux normes de la FSSAI et s'efforce activement d'éliminer les plastiques à usage unique, illustrant une transition vers des pratiques respectueuses de l'environnement. Par ailleurs, des initiatives gouvernementales telles que le Programme d'incitation lié à la production et le Pradhan Mantri Kisan Sampada Yojana renforcent les infrastructures de restauration, notamment dans les villes de rang 2 et 3 où la pénétration de l'eau en bouteille reste relativement faible. Cette croissance s'accompagne d'une évolution des habitudes de consommation de boissons non alcoolisées, les consommateurs se tournant vers des options offrant commodité et bénéfices perçus en matière de sécurité.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations environnementales et déchets plastiques | -1.6% | National, avec une pression aiguë dans les centres urbains | Moyen terme (2-4 ans) |

| Forte concurrence des appareils de purification d'eau | -2.1% | Zones urbaines et semi-urbaines, notamment le Nord et l'Ouest de l'Inde | Court terme (≤ 2 ans) |

| Évolution des consommateurs vers la durabilité | -1.3% | Métropoles et segments premium, Ouest et Sud de l'Inde en tête | Moyen terme (2-4 ans) |

| Coût élevé associé à l'eau fonctionnelle | -0.8% | Marchés sensibles aux prix, zones rurales et semi-urbaines à l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations environnementales et déchets plastiques

Les pressions réglementaires s'intensifient dans le cadre des dispositifs de Responsabilité Élargie des Producteurs, qui imposent désormais une teneur plus élevée en matériaux recyclés dans les emballages. Cela crée des défis de conformité importants, notamment pour les applications en contact alimentaire où des réglementations de sécurité strictes limitent l'utilisation de matériaux recyclés. Le projet de loi de 2024 sur les plastiques à usage unique (Réglementation) vise à éliminer les plastiques à usage unique d'ici 2025, perturbant directement l'emballage traditionnel en bouteilles PET et contraignant le secteur à investir dans des matériaux alternatifs[4]Lok Sabha, "Le projet de loi sur les plastiques à usage unique (Réglementation), 2024", www.sansad.in. Par exemple, Manjushree Technopack s'est adaptée en exploitant une usine de recyclage captive produisant 6 000 tonnes métriques de résine recyclée par an. Cependant, les petits fabricants font face à des pressions croissantes sur les coûts, rendant la conformité plus difficile. L'évolution du sentiment des consommateurs vers la durabilité entraîne une segmentation du marché. S'ajoutant aux défis, le Conseil central de contrôle de la pollution a introduit des lignes directrices sur les compensations environnementales pour les violations des règles de gestion des déchets plastiques. Ces pénalités financières affectent de manière disproportionnée les petits acteurs, dont beaucoup manquent des infrastructures de conformité nécessaires, aggravant encore leurs charges opérationnelles et financières.

Forte concurrence des appareils de purification d'eau

Le marché domestique des purificateurs d'eau a connu une croissance significative ces dernières années, créant une pression de substitution substantielle sur la consommation d'eau en bouteille. Cette tendance est encore renforcée par les avancées infrastructurelles dans le cadre de la Mission Jal Jeevan, qui réduisent la nécessité perçue des alternatives en bouteille en améliorant l'accès à l'eau potable propre. Les innovations technologiques dans les systèmes à osmose inverse, aux ultraviolets et à gravité répondent efficacement à divers défis de qualité de l'eau. Ces systèmes garantissent non seulement une eau potable sûre, mais offrent également une efficacité économique à long terme par rapport à l'eau en bouteille. Les initiatives gouvernementales promouvant le traitement de l'eau à domicile s'inscrivent dans des objectifs plus larges de sécurité de l'eau et de durabilité. Par ailleurs, l'adoption croissante de purificateurs d'eau intelligents et l'intégration de technologies durables séduisent les consommateurs soucieux de l'environnement. Ces avancées offrent une alternative pratique et écologique aux emballages plastiques à usage unique, renforçant davantage la transition vers des solutions de purification d'eau domestique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de l'eau plate face à l'innovation fonctionnelle

En 2025, l'eau en bouteille plate détient une part de marché dominante de 94,21 %, soulignant son attrait pour les consommateurs privilégiant l'hydratation de base et la sensibilité au prix. Cette position dominante est renforcée par des réseaux de distribution bien établis et des économies de coûts, garantissant la portée de l'eau plate dans le paysage économique varié de l'Inde. Pourtant, ce segment est confronté à un resserrement des marges, comprimées par une concurrence féroce et les contraintes financières liées au respect des nouvelles réglementations à haut risque de la FSSAI.

L'eau en bouteille fonctionnelle et aromatisée est la grande performante, avec un CAGR projeté de 10,92 % jusqu'en 2031. Cette progression est largement alimentée par une base croissante de consommateurs soucieux de leur santé et d'amateurs de fitness. La percée de Booster Water avec sa gamme d'eau ionisée alcaline, notamment l'eau noire riche en minéraux, conçue pour les athlètes, témoigne de cette orientation premium. La décision de Nestlé de scinder ses activités eau et boissons premium en une entité distincte d'ici 2025, associée au lancement de Levissima+ enrichie en éléments bénéfiques pour la santé, souligne l'orientation du secteur vers l'innovation fonctionnelle. Pendant ce temps, si l'eau pétillante se taille une niche, elle bénéficie des tendances plus larges de premiumisation et de l'évolution des goûts des consommateurs urbains.

Par catégorie : stabilité du marché grande consommation face à la croissance du premium

La catégorie premium devrait croître à un CAGR solide de 11,71 % jusqu'en 2031, reflétant une évolution des préférences des consommateurs vers des produits offrant des bénéfices santé améliorés et des propriétés fonctionnelles. Cette croissance est soutenue par la hausse des revenus disponibles, la sensibilisation croissante à la santé et les tendances d'urbanisation favorisant la premiumisation. Le lancement prévu en décembre 2024 par Diageo India de « Godawan Estuary Premium Water » en collaboration avec Estuary Water illustre les efforts stratégiques visant à capter l'attention des consommateurs aisés et exigeants en offrant des expériences de luxe et artisanales. Par ailleurs, l'expansion du segment est alimentée par des innovations continues dans l'eau fonctionnelle et des récits axés sur la durabilité, qui résonnent auprès des consommateurs soucieux de l'environnement et justifient des prix premium.

La catégorie grande consommation reste la pierre angulaire du marché, avec une part de 85,12 % en 2025. Cette domination est attribuée à la base de consommateurs sensibles aux prix en Inde et au besoin essentiel de solutions d'hydratation abordables. Le segment est particulièrement vital dans les zones rurales et semi-urbaines, où les contraintes financières limitent l'adoption de produits premium. Malgré des défis tels que les pressions sur les marges liées aux coûts de conformité réglementaire et une concurrence accrue, la catégorie grande consommation bénéficie d'économies d'échelle et de vastes réseaux de distribution. De plus, avec 80 % du marché encore non organisé, les acteurs de marque ont une opportunité significative d'étendre leur empreinte en mettant l'accent sur l'assurance qualité, en améliorant l'efficacité de la distribution et en répondant à la demande croissante de solutions d'eau fiables et abordables.

Par format d'emballage : la domination du PET remise en question par la durabilité

En 2025, les bouteilles en PET détiennent une part de marché dominante de 92,05 % grâce à leur rentabilité, leur légèreté et une chaîne d'approvisionnement bien établie. Cette position dominante n'est pas le fruit du hasard ; elle repose sur des facteurs pratiques tels que les coûts de transport et une base de consommateurs bien familiarisée avec le PET, notamment sur les marchés soucieux du budget. Pourtant, ce segment est confronté aux défis posés par les réglementations de Responsabilité Élargie des Producteurs, qui exigent une teneur plus élevée en matériaux recyclés, compliquant les choses pour les usages en contact alimentaire.

En tête du peloton, les canettes sont le format d'emballage à la croissance la plus rapide, affichant un CAGR impressionnant de 11,49 % projeté jusqu'en 2031. Leur essor est alimenté par un accent accru sur la durabilité et un positionnement premium stratégique. La transition du secteur hôtelier vers des choix plus écologiques en témoigne. Par exemple, le Park Hyatt Hyderabad a franchi une étape audacieuse en éliminant plus de 250 000 bouteilles plastiques de ses opérations chaque année. Pendant ce temps, si les bouteilles en verre maintiennent leur statut premium, elles sont confrontées à des obstacles tels que la logistique liée au poids et les risques de casse, limitant leur attrait sur le marché grande consommation. Le projet de loi de 2024 sur les plastiques à usage unique (Réglementation), visant une échéance en 2025, souligne l'urgence de trouver des solutions d'emballage alternatives. Pourtant, pour de nombreux consommateurs sensibles aux prix, le coût de ces alternatives reste une préoccupation majeure.

Par canal de distribution : la domination du circuit à domicile face à l'innovation du circuit hors domicile

En 2025, les circuits à domicile captent une part de marché dominante de 67,98 %, soulignant une nette préférence des consommateurs pour la commodité de la vente au détail et les avantages de comparaison des prix offerts par les supermarchés, les hypermarchés et les épiceries de proximité. Cette domination est largement attribuée à l'évolution des infrastructures de vente au détail en Inde et aux habitudes d'achat qui tendent vers l'acquisition de produits conditionnés dans les points de vente au détail traditionnels. Par ailleurs, le segment a bénéficié de l'essor du commerce électronique et des modèles de vente directe aux consommateurs, une tendance considérablement accélérée par les évolutions du comportement des consommateurs pendant la pandémie.

Les circuits hors domicile, portés par l'expansion des établissements de restauration et un secteur hôtelier en plein essor, devraient afficher un CAGR robuste de 10,74 % jusqu'en 2031. Il est intéressant de noter que, si le secteur hôtelier pousse en faveur de la durabilité, il alimente paradoxalement une hausse de la demande d'eau en bouteille premium. Les hôtels, soucieux de maintenir leurs standards de service, adoptent des systèmes d'embouteillage internes. Un exemple emblématique est IHCL, qui exploite 40 hôtels dotés de systèmes d'embouteillage d'eau en verre conformes aux normes de la FSSAI, illustrant comment la durabilité peut stimuler l'innovation dans le circuit hors domicile. De plus, avec le soutien gouvernemental via le Programme d'incitation lié à la production et une autorisation d'investissement direct étranger à 100 % dans la transformation alimentaire, les chaînes de restaurants internationales affluent, attirées par la promesse de normes strictes de service d'eau en bouteille.

Analyse géographique

En 2025, le Nord de l'Inde détient une part de marché de 32,31 %, soutenu par sa dense population, les tendances d'urbanisation et les problèmes persistants de qualité de l'eau dans la plaine indo-gangétique. Les réseaux de distribution établis de la région et la perception de l'eau conditionnée comme une nécessité renforcent sa position sur le marché. Malgré les investissements de la Mission Jal Jeevan, l'épuisement et la contamination des eaux souterraines, notamment dans les zones agricoles du Pendjab et de l'Haryana, continuent de stimuler la demande.

L'Ouest de l'Inde se distingue comme la région affichant le taux de croissance le plus élevé, avec un CAGR projeté de 12,25 % jusqu'en 2031. Cette progression est attribuée au dynamisme économique de la région, à la croissance industrielle et à une évolution de la mentalité des consommateurs vers les produits de santé et de bien-être. Les avancées industrielles au Maharashtra et au Gujarat génèrent une demande institutionnelle notable. Les métropoles côtières, notamment Mumbai, non seulement défendent le segment de l'eau premium, mais sont également à l'avant-garde des innovations en matière d'eau fonctionnelle. Cependant, des défis se profilent avec le stress hydrique, notamment parce que l'agriculture représente 72 % des prélèvements d'eau douce du pays, touchant durement les zones industrielles et agricoles du Gujarat. Néanmoins, la population urbaine aisée de la région se tourne vers la premiumisation et les tendances de l'eau fonctionnelle.

L'Est et le Sud de l'Inde émergent comme des régions propices à la croissance, chacune avec ses caractéristiques propres. L'Est de l'Inde est aux prises avec des problèmes spécifiques de qualité de l'eau. Notamment, l'initiative du Bengale occidental soutenue par la Banque asiatique de développement vise à résoudre les problèmes d'arsenic, de fluorure et de salinité, propulsant la tendance de l'eau en bouteille. Pendant ce temps, le paysage axé sur la technologie et les niveaux d'éducation élevés du Sud de l'Inde favorisent une orientation vers les segments d'eau premium et les tendances fonctionnelles.

Paysage concurrentiel

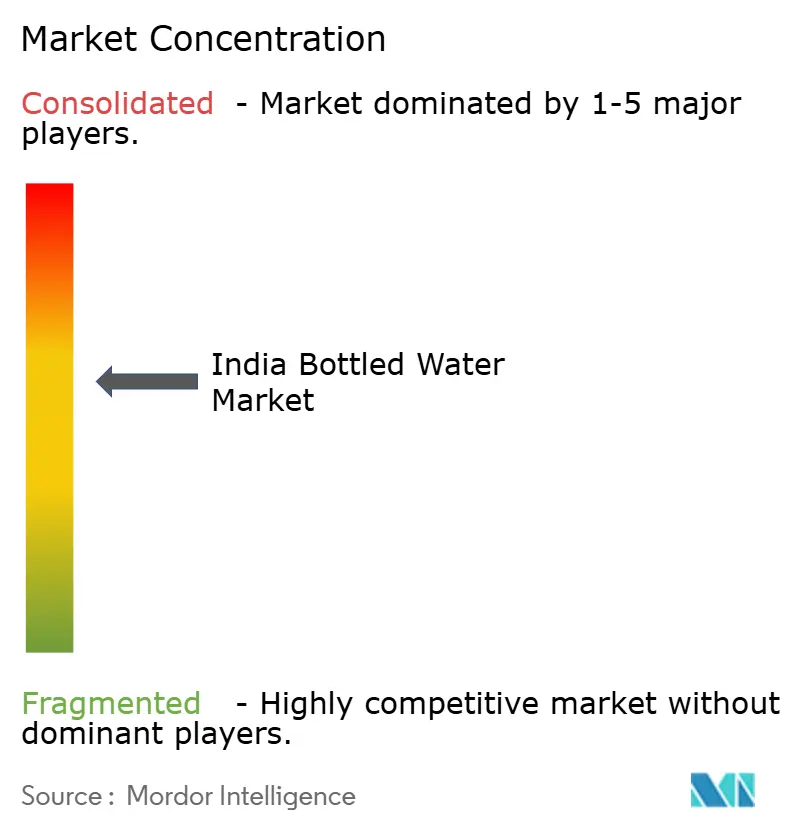

Le marché indien de l'eau en bouteille est modérément consolidé, avec des acteurs clés tels que Parle Agro Pvt Ltd., The Coca-Cola Company, PepsiCo, Inc., Tata Consumer Products Limited et DS Group détenant une part significative. Ces entreprises maintiennent leur domination grâce à de vastes réseaux de distribution et une forte notoriété de marque, garantissant une large portée sur le marché et la confiance des consommateurs.

Malgré cette domination, le marché reste fragmenté en raison de la présence de nombreuses marques régionales et locales qui répondent à des zones géographiques spécifiques et à des segments de consommateurs sensibles aux prix. Ces acteurs plus petits, particulièrement actifs dans les villes de rang II et III, se font concurrence en proposant des produits abordables et en tirant parti de leurs atouts de distribution régionale. Alors que les acteurs organisés continuent d'étendre leur empreinte, le paysage concurrentiel est dynamique, porté par des innovations fréquentes de produits, des efforts de repositionnement de marque et l'évolution des préférences des consommateurs. Cet équilibre entre les marques nationales établies et les concurrents régionaux agiles souligne la nature modérément consolidée du marché.

Des opportunités de croissance significatives existent dans des segments émergents tels que l'eau fonctionnelle, les solutions d'emballage écologiques et la pénétration du marché rural. Les zones rurales, en particulier, présentent un potentiel inexploité en raison des défis de distribution qui limitent la présence des acteurs de marque. Par ailleurs, le secteur hôtelier connaît une transition vers l'embouteillage interne, avec 45 % des hôtels Marriott exploitant désormais leurs propres unités d'embouteillage d'eau. Cette tendance reflète une préférence croissante pour les stratégies d'intégration verticale, permettant aux utilisateurs finaux de contourner les chaînes d'approvisionnement traditionnelles et de réduire leur dépendance vis-à-vis des fournisseurs externes.

Leaders du secteur indien de l'eau en bouteille

Parle Agro Pvt Ltd.

The Coca-Cola Company

PepsiCo, Inc.

Tata Consumer Products Limited

DS Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Rhea Raheja et Ishaan Nangia ont lancé Impact Water, une marque d'eau en bouteille axée sur la durabilité et la responsabilité environnementale. Leur initiative vise à réduire les déchets plastiques à usage unique en utilisant des emballages écologiques et en soutenant des projets d'eau propre. Avec ce lancement, Impact Water cible les consommateurs soucieux de l'environnement à la recherche de choix d'hydratation plus sains ayant également un impact positif sur la planète.

- Février 2025 : IOTA Water a été lancée dans le Nord de l'Inde en tant que première eau en bouteille du pays infusée de nanobulle d'oxygène, visant à rendre l'hydratation avancée accessible au grand public. Propulsé par NICO Nanobubble India Co., ce produit innovant marque une étape importante dans les solutions d'hydratation de nouvelle génération abordables, selon la marque.

- Janvier 2025 : Une startup du Kerala, en collaboration avec la Société de développement des infrastructures d'irrigation du Kerala (KIIDC), a lancé les premières bouteilles d'eau compostables écologiques de l'Inde sous la marque « Hilly Aqua », utilisant des matériaux biodégradables tels que l'acide polylactique (PLA) dérivé du maïs et de la canne à sucre.

- Août 2024 : Evocus, dans le cadre de son expansion, a noué des partenariats avec des chaînes hôtelières telles que Marriott, Radisson, Taj, Hyatt et Accor, ainsi qu'avec des groupes hôteliers comme Impresario Entertainment and Hospitality et Speciality Restaurants. Grâce à ces collaborations, l'entreprise a étendu sa présence sur le marché, la rendant disponible dans plus de 250 points de vente HoReCa à travers l'Inde.

Périmètre du rapport sur le marché indien de l'eau en bouteille

L'eau en bouteille désigne l'eau potable conditionnée dans des bouteilles en verre ou en plastique. L'eau en bouteille, telle que l'eau de source, distillée, de puits et minérale, est disponible sous forme gazeuse et non gazeuse.

Le marché indien de l'eau en bouteille est segmenté par type de produit et par canal de distribution. Par type de produit, le marché est segmenté en eau plate, eau pétillante et eau fonctionnelle/enrichie/aromatisée. Par canal de distribution, le marché est segmenté en circuit hors domicile et circuit à domicile. La taille du marché a été calculée en termes de valeur en USD pour tous les segments susmentionnés.

| Eau en bouteille plate |

| Eau en bouteille pétillante |

| Eau en bouteille fonctionnelle/aromatisée |

| Bouteilles en PET |

| Bouteilles en verre |

| Canettes |

| Grande consommation |

| Premium |

| Circuit hors domicile | |

| Circuit à domicile | Supermarchés/Hypermarchés |

| Épiceries/Commerces de proximité | |

| Boutiques en ligne | |

| Autres canaux de distribution |

| Nord |

| Est |

| Ouest |

| Sud |

| Par type de produit | Eau en bouteille plate | |

| Eau en bouteille pétillante | ||

| Eau en bouteille fonctionnelle/aromatisée | ||

| Par format d'emballage | Bouteilles en PET | |

| Bouteilles en verre | ||

| Canettes | ||

| Par catégorie | Grande consommation | |

| Premium | ||

| Par canal de distribution | Circuit hors domicile | |

| Circuit à domicile | Supermarchés/Hypermarchés | |

| Épiceries/Commerces de proximité | ||

| Boutiques en ligne | ||

| Autres canaux de distribution | ||

| Par région | Nord | |

| Est | ||

| Ouest | ||

| Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché indien de l'eau en bouteille ?

Le marché est évalué à 9,14 milliards USD en 2026 et devrait atteindre 14,97 milliards USD d'ici 2031.

À quelle vitesse le marché indien de l'eau en bouteille devrait-il croître ?

Il est prévu qu'il se développe à un taux de croissance annuel composé de 10,39 % jusqu'en 2031.

Quel segment de produit connaît la croissance la plus rapide ?

L'eau en bouteille fonctionnelle et aromatisée devrait afficher un CAGR de 10,92 % à mesure que les consommateurs soucieux de leur santé recherchent des options enrichies en minéraux, en électrolytes et alcalines.

Quelle région présente le plus fort potentiel de croissance ?

L'Ouest de l'Inde est en tête avec un CAGR projeté de 12,25 % grâce à des revenus disponibles plus élevés, à l'expansion industrielle et à des programmes proactifs de durabilité dans le secteur hôtelier.

Dernière mise à jour de la page le: