Taille et part du marché des dispositifs indiens d'autosurveillance de la glycémie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

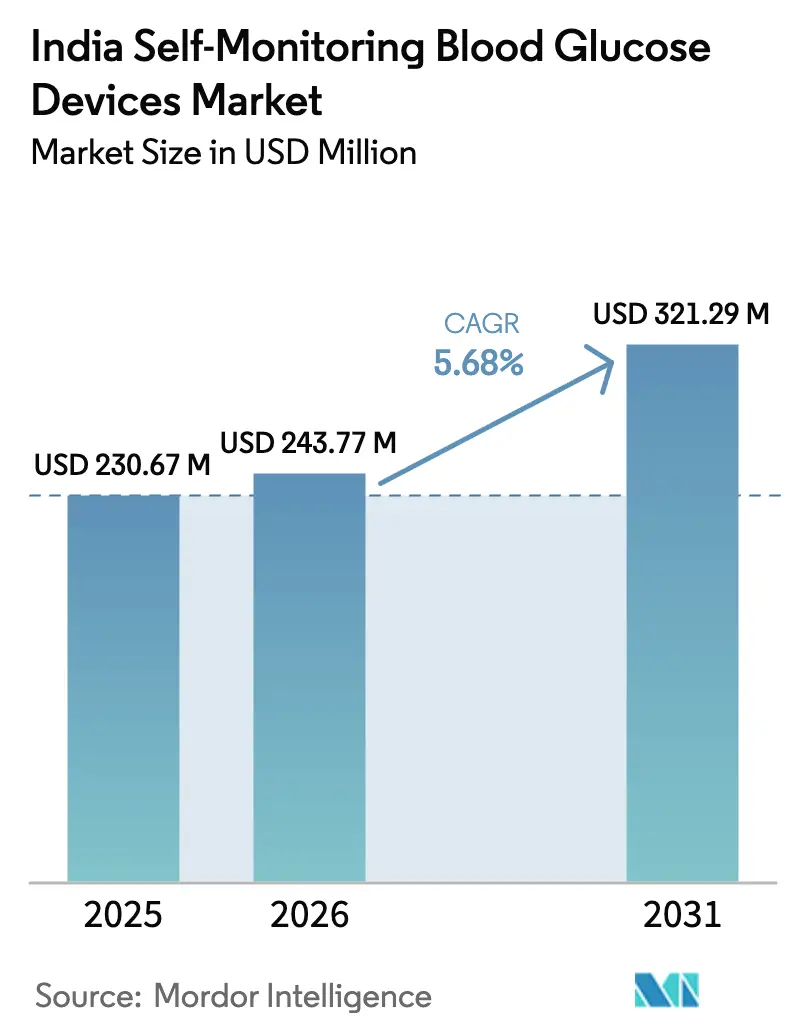

| Taille du marché de l'année de base (2025) | 230.67 Millions de dollars américains |

| Taille du Marché (2026) | 243.77 Millions de dollars américains |

| Taille du Marché (2031) | 321.29 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.68% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs indiens d'autosurveillance de la glycémie par Mordor Intelligence

La taille du marché des dispositifs indiens d'autosurveillance de la glycémie était évaluée à 230,67 millions USD en 2025 et devrait croître de 243,77 millions USD en 2026 pour atteindre 321,29 millions USD d'ici 2031, à un TCAC de 5,68 % pendant la période de prévision (2026-2031). La prévalence croissante du diabète, l'apparition plus précoce de la maladie chez les adultes en âge de travailler et les glucomètres compatibles avec les smartphones propulsent le marché des dispositifs indiens d'autosurveillance de la glycémie. Le dépistage gouvernemental dans le cadre du Programme national de prévention et de contrôle du cancer, du diabète, des maladies cardiovasculaires et des accidents vasculaires cérébraux a stimulé les volumes de détection, tandis que le renforcement des réglementations de qualité marginalise les importations rénovées et les bandelettes contrefaites. Les incitations à la production nationale réduisent les coûts des consommables, les abonnements aux e-pharmacies améliorent l'accès en milieu rural, et la formation assistée par IA favorise l'observance, renforçant ainsi l'expansion du marché des dispositifs indiens d'autosurveillance de la glycémie.

Principaux enseignements du rapport

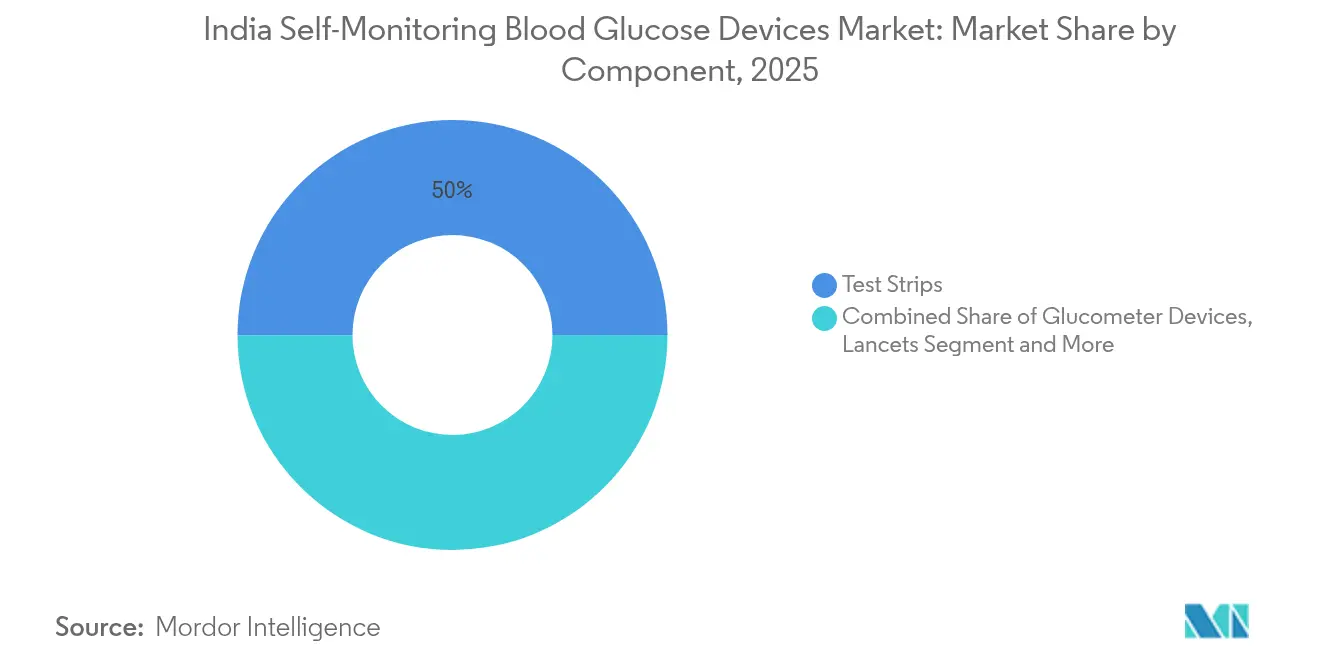

- Par composant, les bandelettes de test ont dominé avec 50,02 % de la part du marché des dispositifs indiens d'autosurveillance de la glycémie en 2025 ; les dispositifs glucomètres progressent à un TCAC de 10,74 % jusqu'en 2031.

- Par technologie, les biocapteurs électrochimiques ont représenté 76,10 % des revenus en 2025, tandis que les dongles intégrés aux smartphones devraient croître à un TCAC de 15,28 % jusqu'en 2031.

- Par utilisateur final, les patients à domicile ont représenté 62,05 % de la taille du marché des dispositifs indiens d'autosurveillance de la glycémie en 2025, avec les cliniques & laboratoires de diagnostic progressant à un TCAC de 12,35 % jusqu'en 2031.

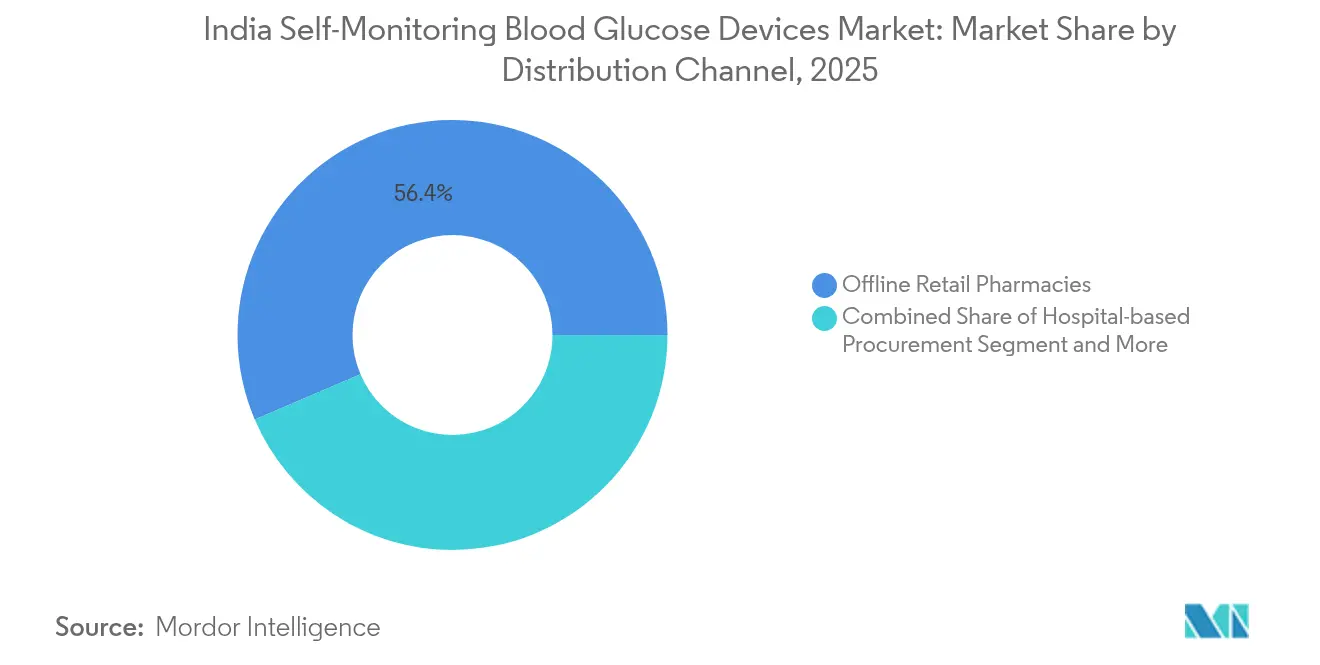

- Par canal de distribution, les pharmacies de détail hors ligne ont détenu 56,42 % des revenus en 2025 ; les e-pharmacies & les canaux de vente directe au consommateur devraient enregistrer un TCAC de 16,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs indiens d'autosurveillance de la glycémie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante du diabète et apparition plus précoce | +1.2% | Métropoles urbaines et zones périurbaines en expansion | Long terme (≥ 4 ans) |

| Programmes gouvernementaux de dépistage et de subvention | +0.8% | National, gains précoces dans les districts ruraux et semi-urbains | Moyen terme (2-4 ans) |

| Revenu disponible plus élevé et sensibilisation aux modes de vie | +0.9% | Villes de rang 1 et rang 2, s'étendant au rang 3 | Moyen terme (2-4 ans) |

| Intégration de la santé numérique aux glucomètres | +1.1% | Urbain d'abord, pénétrant progressivement les marchés plus petits | Court terme (≤ 2 ans) |

| Pénétration des abonnements aux e-pharmacies (rang 2/3) | +0.7% | Villes de rang 2 et rang 3 à faible densité de pharmacies | Court terme (≤ 2 ans) |

| Fabrication locale de bandelettes dans le cadre du programme PLI | +0.6% | Centres de production nationaux, allègement des prix à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du diabète et apparition plus précoce

La base de 77 millions de patients adultes atteints de diabète de type 2 en Inde, ainsi que 25 millions de personnes en état de prédiabète, a intensifié la demande de dispositifs d'autotest. L'apparition plus précoce chez les professionnels âgés de 25 à 40 ans fait augmenter les volumes de surveillance sur toute la durée de vie et favorise les appareils connectés adaptés aux modes de vie numériques. Le marché des dispositifs indiens d'autosurveillance de la glycémie enregistre par conséquent une augmentation des achats répétés de bandelettes et une hausse des mises à niveau vers des appareils haut de gamme.

Programmes gouvernementaux de dépistage et de subvention

Le dépistage à l'échelle nationale couvre désormais plus de 700 districts, intégrant les contrôles de glycémie dans les soins primaires publics. Le seul État du Tamil Nadu a dépisté 2,5 millions de résidents en 2024, stimulant les ventes au détail en aval de glucomètres et de consommables[1]Gouvernement du Tamil Nadu, "Programme de dépistage du diabète," TN.GOV.IN. Les remboursements partiels dans le cadre de la CGHS et de l'ESIC couvrent les glucomètres mais excluent les bandelettes, maintenant un potentiel de revenus récurrents pour les fournisseurs tout en limitant l'adoption parmi les groupes à faibles revenus.

Intégration de la santé numérique aux glucomètres

Le modèle Curv de BeatO, lancé en novembre 2024, relie des dongles USB-C à un coach IA, démontrant comment l'analyse connectée renforce l'observance en transformant les lectures en informations exploitables. La surveillance à distance allège la pression sur le ratio médecin-patient de 1 : 1 456 en Inde. L'innovation académique, comme le prototype miniature d'imagerie en proche infrarouge non invasive de l'Institut SRM dévoilé en janvier 2025, présage une disruption future, bien que les délais de commercialisation restent incertains.

Pénétration des abonnements aux e-pharmacies (rang 2/3)

Les pharmacies numériques comblent les lacunes de l'approvisionnement en soins chroniques en dehors des grandes métropoles. Les forfaits groupés bandelettes et lancettes réduisent les coûts par test et garantissent des renouvellements mensuels, ancrant le marché des dispositifs indiens d'autosurveillance de la glycémie dans des villes autrefois mal desservies par les pharmacies traditionnelles. Le soutien gouvernemental à la télémédecine et aux ordonnances électroniques renforce la clarté réglementaire pour ces canaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût récurrent élevé des consommables | −0.9% | À l'échelle nationale, particulièrement aigu dans les zones rurales et à faibles revenus | Long terme (≥ 4 ans) |

| Couverture d'assurance / remboursement limitée | −0.7% | À l'échelle nationale, surtout pour les revenus moyens et faibles | Moyen terme (2-4 ans) |

| Bandelettes contrefaites et marché gris | −0.5% | Zones urbaines à forte présence du commerce électronique | Court terme (≤ 2 ans) |

| Risques liés à la confidentialité des données dans les dispositifs connectés aux applications | −0.3% | Initialement les utilisateurs urbains férus de technologie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût récurrent élevé des consommables

Les dépenses mensuelles en bandelettes dépassent souvent le coût unique du glucomètre, ce qui conduit à une réduction de la fréquence des tests parmi les utilisateurs sensibles aux prix. La couverture limitée par les assurances privées et les remboursements publics minimaux aggravent l'écart d'accessibilité financière[2]Autorité de réglementation et de développement des assurances, "Directives sur l'assurance maladie," IRDAI.GOV.IN.

Couverture d'assurance / remboursement limitée

La plupart des polices privées classent la surveillance comme préventive et excluent les consommables ; Ayushman Bharat couvre l'hospitalisation, pas les fournitures ambulatoires[3]Autorité nationale de santé, "Couverture Ayushman Bharat," NHA.GOV.IN. Les dépenses à la charge des patients ralentissent la montée en puissance du secteur des dispositifs indiens d'autosurveillance de la glycémie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les consommables génèrent les revenus malgré l'innovation en matière de dispositifs

Les bandelettes de test ont conservé 50,02 % de la part du marché des dispositifs indiens d'autosurveillance de la glycémie en 2025, soulignant l'architecture de revenus centrée sur les consommables. Les dispositifs glucomètres, soutenus par les cycles de remplacement et les options numériques complémentaires, progressent à un TCAC de 10,74 %. Les lancettes et dispositifs de prélèvement, bien que plus modestes, suivent une trajectoire de volume prévisible. Le lancement du Curv USB-C par BeatO illustre les améliorations de conception visant les diabétiques jeunes et férus de technologie. Le prototype non invasif de l'Institut SRM, s'il est commercialisé, pourrait comprimer la demande de bandelettes et remodeler le marché des dispositifs indiens d'autosurveillance de la glycémie.

Les bandelettes électrochimiques représentent la majeure partie de la fabrication dans le cadre du programme PLI de l'Inde, réduisant les coûts à l'atterrissage de 10 à 15 % et permettant aux marques locales d'élargir leur distribution au-delà des villes de rang 1.

Par technologie : la domination électrochimique face à la disruption numérique

Les biocapteurs électrochimiques ont représenté 76,10 % des revenus de 2025, soutenus par des chaînes d'approvisionnement matures et une précision validée. Les plateformes photométriques occupent une demande institutionnelle de niche. Les dongles intégrés aux smartphones, progressant à un TCAC de 15,28 %, capitalisent sur les 750 millions de combinés connectés à Internet de l'Inde. Les cassettes continues sans bandelettes s'adressent aux utilisateurs cherchant à réduire les dépenses sur la durée de vie mais nécessitent des débours initiaux plus élevés. Les processus d'approbation du CDSCO favorisent la sécurité mais allongent le délai de mise sur le marché pour les nouvelles plateformes, dictant le rythme auquel le marché des dispositifs indiens d'autosurveillance de la glycémie absorbe les formats de prochaine génération.

Par utilisateur final : la domination des soins à domicile reflète les lacunes de l'infrastructure de santé

Les patients à domicile ont détenu 62,05 % de la taille du marché des dispositifs indiens d'autosurveillance de la glycémie en 2025. Cette préférence reflète les normes culturelles de surveillance familiale et la pénurie d'endocrinologues dans les petites villes. Les campagnes gouvernementales de détection canalisent toutefois les patients nouvellement diagnostiqués vers les réseaux cliniques, donnant aux cliniques & laboratoires de diagnostic la croissance projetée la plus rapide à un TCAC de 12,35 %. Les hôpitaux poursuivent les tests de routine en service, mais leur part reste relativement stable à mesure que la surveillance ambulatoire se déplace vers les domiciles.

Par canal de distribution : la transformation numérique accélère la croissance des e-pharmacies

Les pharmacies hors ligne ont conservé 56,42 % des revenus en 2025, offrant une exécution immédiate et des conseils en face à face appréciés des personnes âgées. Pourtant, les e-pharmacies et les boutiques de vente directe au consommateur progressent à un TCAC de 16,95 %, regroupant les livraisons mensuelles de bandelettes avec des services de coaching IA et des remises de fidélité. À mesure que les réseaux logistiques s'approfondissent, le marché des dispositifs indiens d'autosurveillance de la glycémie s'appuie de plus en plus sur la livraison du dernier kilomètre pour combler les lacunes rurales.

Analyse géographique

Les variations à travers l'Inde dépendent du revenu, de l'urbanisation et des initiatives sanitaires des États. Le couloir nord-ouest, ancré par Delhi, Mumbai et Pune, fixe le seuil d'adoption des glucomètres connectés grâce à un revenu par habitant plus élevé et une densité plus forte de cliniques spécialisées. Les États du sud suivent de près : le dépistage de 2,5 millions de citoyens par le Tamil Nadu en 2024 a stimulé une forte demande au détail, tandis que la main-d'œuvre technologique du Karnataka favorise les glucomètres couplés à des applications. Les régions de l'est, menées par le Bengale-Occidental et l'Odisha, représentent des opportunités de rebond à mesure que les programmes gouvernementaux et la logistique des e-pharmacies atténuent les pénuries d'approvisionnement historiques.

La pénétration dans les villes de rang 2 et rang 3 reste le principal levier de croissance. Le dépistage du Programme national révèle des diabétiques non diagnostiqués, et les pharmacies numériques livrent des abonnements de bandelettes dans des villes dépourvues de pharmacies de soins chroniques. Néanmoins, l'application inégale des normes du CDSCO au niveau des États crée des coûts de conformité et des frictions dans le déploiement ; les multinationales s'associent souvent à des distributeurs locaux vérifiés pour garantir la conformité réglementaire et la confiance des clients.

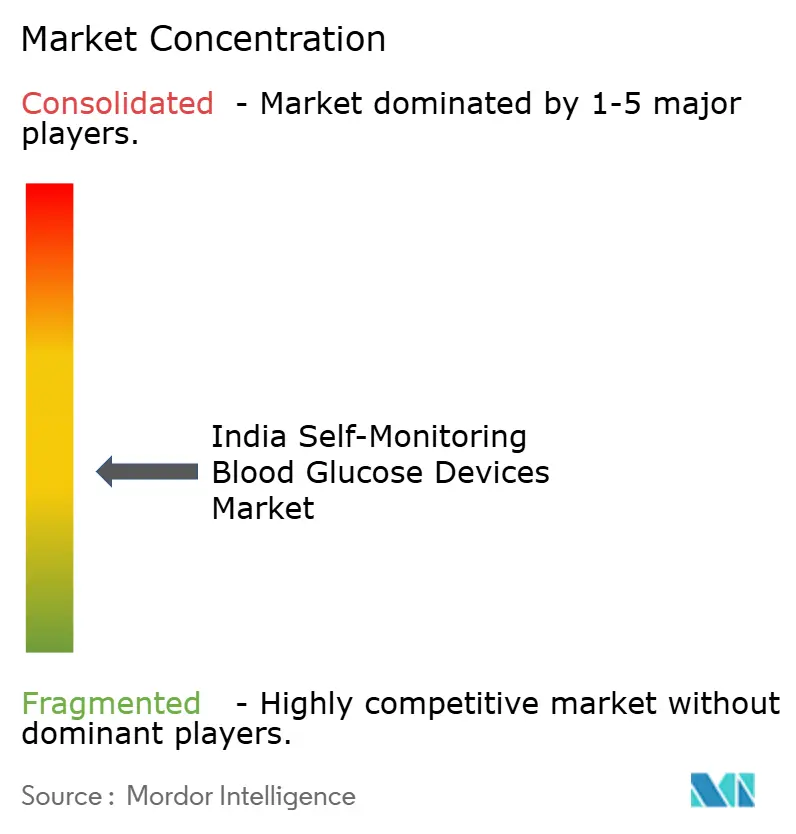

Paysage concurrentiel

Le marché des dispositifs indiens d'autosurveillance de la glycémie présente une fragmentation modérée. Des entités mondiales telles que Roche, Abbott et d'autres s'affrontent avec des concurrents nationaux dont BeatO et Agatsa. Les poursuites judiciaires liées aux bandelettes contrefaites en 2024 ont renforcé la valeur accordée à l'authenticité et ont incité les acteurs légitimes à adopter des étiquettes holographiques et une vérification par application. BeatO se différencie par le coaching IA, tandis qu'Agatsa développe des glucomètres sans piqûre pour séduire les segments aversifs aux aiguilles. L'embargo du CDSCO de janvier 2025 sur les importations de dispositifs rénovés marginalise les produits du marché gris, élargissant les opportunités pour les fabricants de conception originale tirant parti des incitations liées à la production pour localiser la fabrication de bandelettes à grande échelle. Les prototypes non invasifs issus des laboratoires académiques laissent entrevoir une disruption future, mais les obstacles à la commercialisation protègent les revenus des acteurs établis à court terme.

Leaders du secteur des dispositifs indiens d'autosurveillance de la glycémie

Roche Diabetes Care

Abbott Diabetes Care

Ascensia Diabetes Care

LifeScan

Dr. Morepen

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : l'EasyTouch+ d'Agatsa, premier glucomètre intelligent sans piqûre en Inde, approuvé par le CDSCO.

- Novembre 2024 : Beurer India a lancé le moniteur de glycémie GL 22 dans le cadre de son initiative de fabrication « Make in India ».

Périmètre du rapport sur le marché des dispositifs indiens d'autosurveillance de la glycémie

L'autosurveillance de la glycémie est une approche utilisée par les patients diabétiques pour mesurer eux-mêmes leur taux de glycémie à l'aide d'un glucomètre, de bandelettes de test et de lancettes. Sur la base des lectures, les patients peuvent ajuster ou vérifier l'effet de leur traitement. Le marché indien des dispositifs d'autosurveillance de la glycémie est segmenté par composants. Le rapport propose la valeur (en USD) et le volume (en unités) pour les segments ci-dessus.

| Dispositifs glucomètres |

| Bandelettes de test |

| Lancettes et dispositifs de prélèvement |

| Biocapteurs électrochimiques |

| Photométrie (optique) |

| Cassettes continues sans bandelettes |

| Dongles intégrés aux smartphones |

| Patients à domicile |

| Hôpitaux |

| Cliniques et laboratoires de diagnostic |

| Pharmacies et magasins de bien-être |

| Pharmacies de détail hors ligne |

| Approvisionnement hospitalier |

| E-pharmacies et vente directe au consommateur |

| Par composant | Dispositifs glucomètres |

| Bandelettes de test | |

| Lancettes et dispositifs de prélèvement | |

| Par technologie | Biocapteurs électrochimiques |

| Photométrie (optique) | |

| Cassettes continues sans bandelettes | |

| Dongles intégrés aux smartphones | |

| Par utilisateur final | Patients à domicile |

| Hôpitaux | |

| Cliniques et laboratoires de diagnostic | |

| Pharmacies et magasins de bien-être | |

| Par canal de distribution | Pharmacies de détail hors ligne |

| Approvisionnement hospitalier | |

| E-pharmacies et vente directe au consommateur |

Questions clés auxquelles répond le rapport

Quelle est la valeur du marché des dispositifs indiens d'autosurveillance de la glycémie en 2026 ?

Le marché s'établit à 243,77 millions USD en 2026, progressant vers 321,29 millions USD d'ici 2031.

À quel rythme la demande de glucomètres intégrés aux smartphones croît-elle ?

Les dispositifs se connectant directement aux téléphones devraient enregistrer un TCAC de 15,28 % jusqu'en 2031.

Quel composant génère le plus de revenus ?

Les bandelettes de test représentent 50,02 % des revenus de 2025, reflétant le modèle axé sur les consommables.

Pourquoi les e-pharmacies sont-elles importantes pour les soins du diabète en dehors des métropoles ?

Les modèles d'abonnement garantissent un approvisionnement mensuel en bandelettes et étendent la portée aux villes de rang 2 et rang 3 dépourvues de pharmacies de soins chroniques.

Quelle mesure réglementaire a eu un impact sur les importations de dispositifs rénovés ?

Le CDSCO a interdit les importations de dispositifs médicaux rénovés en janvier 2025, renforçant les contrôles de qualité et favorisant les fabricants d'origine.

Dernière mise à jour de la page le: