Taille et part du marché des produits d'étanchéité en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

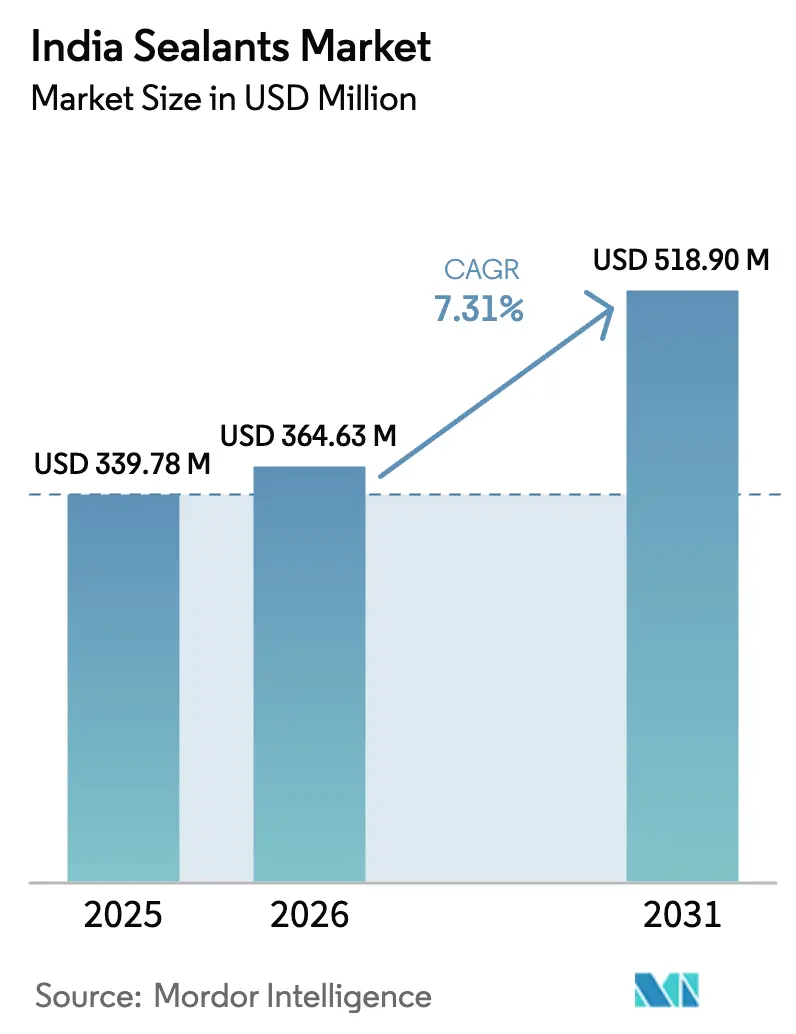

| Taille du marché de l'année de base (2025) | 339.78 Millions de dollars américains |

| Taille du Marché (2026) | 364.63 Millions de dollars américains |

| Taille du Marché (2031) | 518.9 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.31% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits d'étanchéité en Inde par Mordor Intelligence

La taille du marché des produits d'étanchéité en Inde était évaluée à 339,78 millions USD en 2025 et devrait progresser de 364,63 millions USD en 2026 pour atteindre 518,9 millions USD d'ici 2031, à un TCAC de 7,31 % au cours de la période de prévision (2026-2031). Les dépenses publiques robustes dans le cadre de PM Gati Shakti, le renforcement des règles de contenu local pour les blocs de batteries de véhicules électriques (VE) et la modernisation régulière des établissements de soins de santé contribuent à maintenir les pipelines d'approvisionnement actifs dans les métropoles et les villes émergentes. Les approbations rapides accordées dans le cadre du Plan directeur national réduisent les délais de réalisation des projets, stimulant la demande de produits d'étanchéité pour joints de dilatation, vitrages et imperméabilisation répondant aux normes de durabilité multimodales. Parallèlement, le basculement du secteur automobile vers l'assemblage localisé de blocs de batteries relève les spécifications pour les matériaux d'interface thermique, d'enrobage et de joints, favorisant l'adoption du polyuréthane et de la silicone. La rénovation des établissements de soins de santé, notamment dans le cadre d'Ayushman Bharat 2.0, ouvre un créneau haut de gamme pour les formulations à faible teneur en COV et antimicrobiennes capables de résister aux désinfectants agressifs. La volatilité des prix des matières premières et un marché gris florissant continuent toutefois de peser sur les marges et le positionnement des marques.

Principaux enseignements du rapport

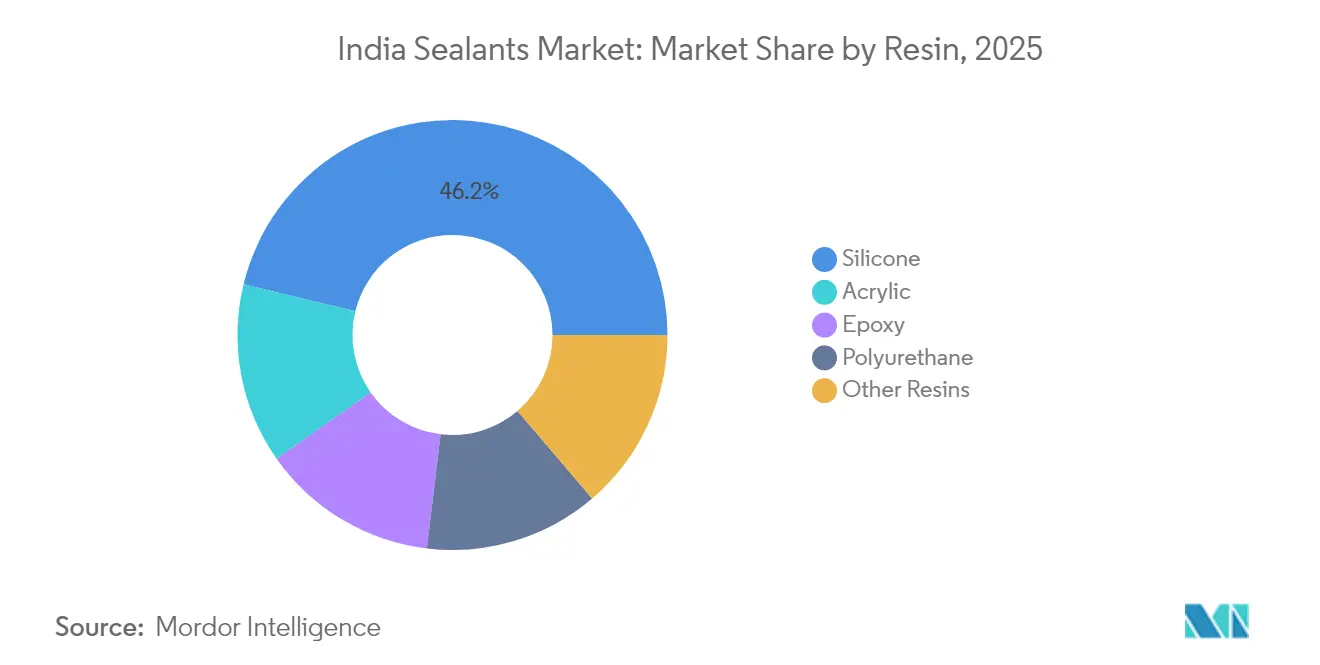

- La silicone détenait 46,20 % de la part du marché des produits d'étanchéité en Inde en 2025 et affiche le TCAC le plus rapide à 8,33 % jusqu'en 2031.

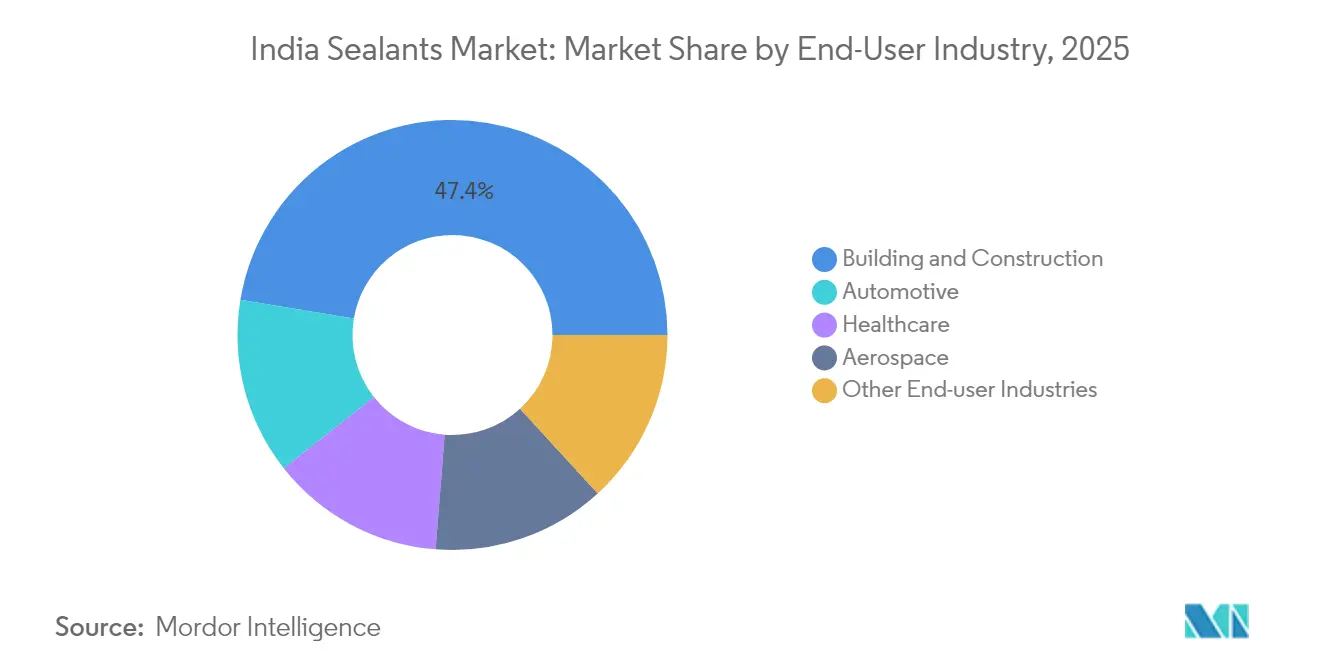

- Le bâtiment et la construction représentaient 47,38 % de la taille du marché des produits d'étanchéité en Inde en 2025, tandis que les autres secteurs d'utilisation finale devraient croître à un TCAC de 7,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des produits d'étanchéité en Inde

Analyse de l'impact des moteurs*

| Moteurs | (∼) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération des infrastructures via PM Gati Shakti | +2.1% | Corridors industriels nationaux, zones portuaires | Long terme (≥ 4 ans) |

| Localisation des blocs de batteries VE par les équipementiers automobiles | +1.8% | Pôles automobiles du Maharashtra, Tamil Nadu, Gujarat | Moyen terme (2-4 ans) |

| Rénovation croissante des établissements de soins de santé | +1.2% | Villes de rang 2/3 à l'échelle nationale | Moyen terme (2-4 ans) |

| Essor des centres commerciaux dans les villes de rang 2/3 | +0.9% | Villes de rang 2/3 du nord et de l'ouest de l'Inde | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'accélération des infrastructures via PM Gati Shakti stimule la demande multimodale

Le tableau de bord numérique unifié sous-tendant PM Gati Shakti relie désormais 44 ministères centraux à 36 États, réduisant les cycles d'approbation pour les projets ferroviaires, routiers et portuaires[1]IBEF, « PM Gati Shakti Yojana renforçant le potentiel d'infrastructure de l'Inde », ibef.org . Les achats de produits d'étanchéité s'intensifient parallèlement aux appels d'offres synchronisés, couvrant les joints de dilatation pour les autoroutes, le vitrage structurel pour les hubs logistiques multimodaux et les formulations de qualité marine pour les terminaux côtiers. Le budget provisoire 2024-25 a affecté trois corridors ferroviaires économiques, intensifiant la demande de produits d'étanchéité pour joints résistants aux vibrations et l'imperméabilisation de 96 nouvelles gares. Les objectifs de réduction des coûts logistiques orientent également les volumes vers des produits en silicone résistants aux embruns marins dans le cadre de la modernisation des ports. Les fournisseurs qui associent formations d'application à la fourniture de produits tirent avantage du fait que le contrôle qualité sur site est désormais un KPI clé pour les marchés publics.

La localisation des blocs de batteries VE redéfinit les spécifications des produits d'étanchéité pour l'automobile

Le ministère de l'Industrie lourde impose l'assemblage local des modules de batteries tout en n'autorisant que l'importation des cellules, déclenchant un changement dans les cahiers des charges des équipementiers. Les projets de gigafactories totalisant 50 GWh dans le cadre du régime PLI nécessitent des matériaux d'enrobage en silicone ignifuges et à faible teneur en substances volatiles, capables de résister à 1 000 cycles thermiques sans délaminage. Les fournisseurs de rang 1 qualifient déjà des systèmes polyuréthane à double durcissement qui accélèrent les cadences de ligne de 20 %. Ces mises à niveau augmentent la valeur moyenne des produits d'étanchéité par véhicule électrique de 15 à 20 %, faisant évoluer la composition des revenus vers des chimies à plus forte marge.

L'expansion des infrastructures de soins de santé crée des opportunités d'étanchéité spécialisées

La construction active de 196 projets hospitaliers élargit la base adressable pour les produits en silicone antimicrobiens conformes à la norme ISO 11600. Les blocs opératoires et les zones de soins intensifs exigent des certifications de très faible teneur en COV et une résistance aux nettoyants à base de javel, ce qui relève les barrières à l'entrée pour les acryliques génériques. Les chaînes d'hôpitaux privés s'orientent vers des contrats de maintenance à long terme intégrant la fourniture de produits d'étanchéité et des audits post-installation, ouvrant des opportunités de ventes croisées pour les sous-couches de revêtements de sol haut de gamme et les systèmes barrières à l'humidité. Les fournisseurs disposant d'une documentation de conformité éprouvée bénéficient d'approbations fournisseurs plus rapides.

L'essor commercial dans les villes de rang 2/3 élargit l'empreinte géographique

Les centres commerciaux et les complexes à usage mixte dans des villes telles que Jaipur, Lucknow et Indore ont étendu les projets de murs-rideaux au-delà des six premières métropoles, stimulant la demande à court terme de silicones pour imperméabilisation. Les taux d'adoption dépendent des compétences des installateurs, mais les pénuries d'entrepreneurs persistent, les salaires journaliers atteignant 1 000 INR en 2024. Les fabricants qui investissent dans des équipes techniques mobiles et des conditionnements de produits en petites unités adaptés aux entrepôts de taille réduite captent des volumes supplémentaires.

Analyse de l'impact des contraintes*

| Contraintes | (∼) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières isocyanates et silicone | -1.5% | Chaînes d'approvisionnement mondiales affectant le marché national | Court terme (≤ 2 ans) |

| Produits du marché gris exemptés de TPS | -0.8% | Niveau national, plus élevé dans les segments de construction non organisés | Moyen terme (2-4 ans) |

| Pénurie d'applicateurs qualifiés dans les projets hors métropoles | -0.6% | Villes de rang 2/3 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix des matières premières pèse sur la durabilité des marges

Les prix au comptant de la silicone ont augmenté de 5 à 10 % en 2025 à la suite de la hausse mondiale de Dow, sous l'effet des contraintes dans le secteur chlore-alcali et des goulets d'étranglement du transport maritime. Les formulateurs indiens, dépendants des importations pour les intermédiaires MMH et siloxane, sont exposés au risque de change en plus de l'inflation des matières premières. Certains testent des hybrides époxy-polysulfure en substituts partiels de la silicone, mais les cycles de qualification dans les projets d'infrastructure ralentissent les changements rapides. Les enquêtes antidumping sur les époxies restreignent davantage les fenêtres d'approvisionnement, forçant des niveaux de stocks plus élevés qui érodent le fonds de roulement.

La concurrence du marché gris compromet le positionnement haut de gamme

Les produits d'étanchéité non marqués échappant à la TPS créent un écart de prix de 10 à 15 % par rapport aux produits conformes aux obligations fiscales, érodant l'équité de marque dans les segments sensibles aux coûts. Les défauts de qualité de ces produits ont entraîné des infiltrations en façade qui ternissent l'ensemble de la catégorie, contraignant les acteurs organisés à investir dans des campagnes de sensibilisation. La classification HSN complexe, illustrée par le litige sur le mortier de jointoiement de blocs Sika, continue de générer des lacunes exploitées par les contrefacteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par résine : Leadership de la silicone porté par les exigences de performance

La silicone représentait 46,20 % de la part du marché des produits d'étanchéité en Inde en 2025, et sa stabilité UV supérieure ainsi que sa large plage de températures de service étayent une perspective de TCAC de 8,33 % jusqu'en 2031. Le segment bénéficie de la hausse des projets de vitrage structurel et d'encapsulation de batteries de véhicules électriques, qui commandent des prix premium et favorisent les produits à faible module et à fort allongement. Le polyuréthane reste le choix privilégié pour les joints de béton dynamiques, mais subit une pression sur les coûts due à la volatilité des prix des isocyanates. L'utilisation de l'acrylique reste concentrée dans les cycles de réparation et de repeinture intérieurs où la sensibilité aux prix prime sur la performance. Les chimies biosourcées et hybrides émergentes dans le compartiment « Autres résines » font l'objet d'essais à l'échelle pilote dans des laboratoires de recherche et développement du secteur public, ciblant les projets conformes aux normes LEED.

La taille du marché des produits d'étanchéité en Inde pour la silicone est positionnée pour élargir son avance absolue, aidée par Sika qui met en service de nouvelles usines de mortier et de produits d'étanchéité réduisant les délais de livraison pour les équipementiers. La recherche et le développement internes de Pidilite ajoutent des grades à base d'eau qui réduisent les COV de 40 %, répondant aux prochaines normes régionales de qualité de l'air intérieur. Ces innovations permettent également aux applicateurs de nettoyer les outils à l'eau, réduisant les coûts sur chantier et attirant les entrepreneurs dans les villes de rang 3 où la manipulation des solvants reste difficile.

Par secteur d'utilisation finale : Dominance de la construction avec l'émergence des soins de santé

Le bâtiment et la construction ont généré 47,38 % de la taille du marché des produits d'étanchéité en Inde en 2025, soutenus par une enveloppe d'investissement public de 133 milliards USD pour l'exercice 2024-25 et des sanctions cumulées au titre de PMAY-U de 1,18 crore d'unités de logement. La catégorie tire ses volumes des ponts routiers, des métros et des planchers d'entrepôts qui spécifient des largeurs de joints supérieures à 50 mm, favorisant les systèmes polyuréthane à fort mouvement. Les perspectives à long terme restent favorables, la Politique nationale de logistique ciblant 159 millions de pieds carrés d'entreposage d'ici 2047, exigeant des produits d'étanchéité à faible retrait et à prise rapide pour accélérer les coulées de dalles.

L'automobile est un consommateur important, mais sa courbe de croissance s'accentue sous l'effet des incitations FAME-III et PLI qui inscrivent à la feuille de route les blocs de batteries localisés et les structures de carrosserie allégées. La part du marché des produits d'étanchéité en Inde pour les applications automobiles augmentera après 2026, lorsqu'au moins trois gigafactories atteindront leur capacité nominale. Les autres secteurs d'utilisation finale sont devenus la catégorie à la croissance la plus rapide, enregistrant un TCAC de 7,18 %. L'assemblage électronique et les centres de données contribuent également à la demande supplémentaire de silicones thermiquement conductrices et d'époxies de sous-remplissage.

Analyse géographique

Le corridor occidental, ancré par le Maharashtra et le Gujarat, domine la consommation du marché des produits d'étanchéité en Inde grâce à ses pôles automobiles, à son accès aux matières premières pétrochimiques et à ses ports qui facilitent les importations de matières premières. La ceinture Chennai-Coimbatore du Tamil Nadu suit, portée par les chaînes d'assemblage de véhicules électriques et les unités de traitement textile qui nécessitent des produits d'étanchéité élastiques pour gérer les variations d'humidité. Delhi-RCN reste un point chaud de la construction, les extensions du métro urbain et les bureaux de grande hauteur dominant les calendriers d'appels d'offres.

Les centres de croissance orientaux tels que Kolkata sont encore naissants, mais pourraient s'accélérer une fois que le port de transbordement de la baie de Galathea aura atteint la clôture financière, libérant la demande de produits d'étanchéité de qualité marine pour les quais et les équipements de dragage. Les villes de rang 2/3 représentent l'empreinte à l'expansion la plus rapide pour le marché des produits d'étanchéité en Inde, aidées par la connectivité PM Gati Shakti qui réduit les temps de trajet pour les flottes logistiques. Toutefois, les pénuries de main-d'œuvre font monter les coûts des projets ; on estime que 25 000 à 30 000 applicateurs qualifiés ne sont pas disponibles durant les mois de pointe, faisant monter les salaires journaliers et retardant parfois les calendriers de jointoiement. Les fabricants déployant des camionnettes de formation mobile et des modules d'apprentissage en ligne améliorent les taux d'adoption dans ces villes.

Paysage concurrentiel

Pidilite domine avec son portefeuille Dr. Fixit, Fevicol et M-Seal, soutenu par 68 usines indiennes et un réseau de 160 000 distributeurs qui assure une large portée de marché. Sika, Henkel, Asian Paints et 3M forment le principal bloc international, chacun développant ses capacités ou localisant ses chimies pour exploiter les applications avancées. Sika a augmenté le contenu de produits d'étanchéité pour automobiles par voiture en Inde en 2024 et a activé de nouvelles lignes de production régionales. Henkel a renforcé sa branche Technologies Adhésives via l'acquisition de Seal for Life, qui renforce ses offres de protection contre la corrosion et de revêtement de canalisations.

Asian Paints s'appuie sur son réseau de distributeurs de peinture-enduit pour vendre en complément des produits d'étanchéité pour carrelage et imperméabilisation, tandis que le nouvel entrant Grasim avec sa marque Birla Opus a déjà recruté 50 000 distributeurs, provoquant des réajustements de prix sur certains marchés métropolitains. Le taux de fabrication locale de 61,5 % de 3M Inde permet une personnalisation plus rapide des acryliques structurels pour les travaux d'assemblage dans les énergies renouvelables. Les feuilles de route technologiques des cinq premiers acteurs se concentrent désormais sur les cartouches prêtes à l'automatisation, les matières premières biosourcées et le support de jumeau numérique pour les ingénieurs de façade, différenciant les offres au-delà du simple prix.

Leaders du secteur des produits d'étanchéité en Inde

Pidilite Industries Ltd

Sika AG

3M

Dow

Henkel AG & Co. KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Saint-Gobain a finalisé le rachat de Fosroc, Inc. pour 1,025 milliard USD, ajoutant des marques de produits chimiques de construction et de produits d'étanchéité à son portefeuille indien.

- Juillet 2024 : Henkel a achevé la Phase III de son site de fabrication de Kurkumbh près de Pune, inaugurant une nouvelle usine Loctite pour répondre à la demande croissante de produits d'étanchéité, d'adhésifs et de produits de traitement de surface en Inde.

Périmètre du rapport sur le marché des produits d'étanchéité en Inde

L'aérospatiale, l'automobile, le bâtiment et la construction, et les soins de santé sont couverts en tant que segments par secteur d'utilisation finale. L'acrylique, l'époxy, le polyuréthane et la silicone sont couverts en tant que segments par résine.| Acrylique |

| Époxy |

| Polyuréthane |

| Silicone |

| Autres résines |

| Bâtiment et construction |

| Automobile |

| Aérospatiale |

| Soins de santé |

| Autres secteurs d'utilisation finale |

| Par résine | Acrylique |

| Époxy | |

| Polyuréthane | |

| Silicone | |

| Autres résines | |

| Par secteur d'utilisation finale | Bâtiment et construction |

| Automobile | |

| Aérospatiale | |

| Soins de santé | |

| Autres secteurs d'utilisation finale |

Définition du marché

- Secteur d'utilisation finale - Le bâtiment et la construction, l'automobile, l'aérospatiale, les soins de santé et les autres secteurs sont considérés comme des secteurs d'utilisation finale dans le marché des produits d'étanchéité.

- Produit - Tous les produits d'étanchéité sont pris en compte dans le marché étudié

- Résine - Dans le cadre de cette étude, des résines telles que le polyuréthane, l'époxy, l'acrylique, la silicone et autres sont prises en compte

- Technologie - Aux fins de cette étude, les technologies de produits d'étanchéité monocomposant et bicomposant sont prises en considération.

| Mot-clé | Définition |

|---|---|

| Adhésif thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100 % solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés lors du chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être mis en œuvre. |

| Adhésif réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont incorporés chimiquement dans l'adhésif. |

| Adhésif en phase solvant | Les adhésifs en phase solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, la silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif en phase aqueuse | Les adhésifs en phase aqueuse utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils font prise en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif à durcissement UV | Les adhésifs à durcissement UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un ensemble de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que les UV sont une source d'énergie rayonnante, les adhésifs UV sont souvent désignés comme adhésifs à durcissement par rayonnement. |

| Adhésif résistant à la chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous l'effet de températures élevées. La capacité de l'adhésif à résister à la désintégration provoquée par les hautes températures est un aspect d'un système complexe de circonstances. Lorsque la température monte, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation industrielle | La relocalisation industrielle est la pratique consistant à ramener la production de marchandises et la fabrication dans le pays où l'entreprise a été fondée. On parle aussi d'internalisation ou de rapatriement de la production. Elle est l'opposé de la délocalisation, qui consiste à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. L'industrie oléochimique repose sur l'hydrolyse des huiles ou des graisses. |

| Matériaux non poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage des liquides ou de l'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, comme le verre, le plastique, le métal et le bois verni. Étant donné qu'aucun air ne peut traverser ces matériaux, un débit d'air moindre est nécessaire pour les soulever, ce qui élimine l'exigence d'un débit d'air élevé. |

| Accord de libre-échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés peu solubles dans l'eau et présentant une haute pression de vapeur sont connus sous le nom de Composés Organiques Volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes liés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures en phase aqueuse, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée sous forme de produit liquide. |

| Objectifs nationaux d'emballage 2025 | En 2018, le ministère australien de l'Environnement a fixé les Objectifs nationaux d'emballage 2025 suivants : 100 % des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70 % des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50 % de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être progressivement éliminés d'ici 2025. |

| Politique de substitution aux importations du gouvernement russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, notamment ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution aux importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau isolant | Un matériau qui inhibe ou bloque la transmission de la chaleur, du son ou de l'électricité est appelé Matériau isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux de mousse rigides et des feuilles minces. |

| Choc thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement fréquent dans les matériaux fragiles tels que les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il survient plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées à partir d'un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que d'apports d'experts primaires. Ces variables sont ensuite confirmées par une modélisation par régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de mettre au point une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Au moyen d'un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, toutes les données du marché, les variables et les analyses des experts sont validées via un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement