Taille et part du marché des joints haute température

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

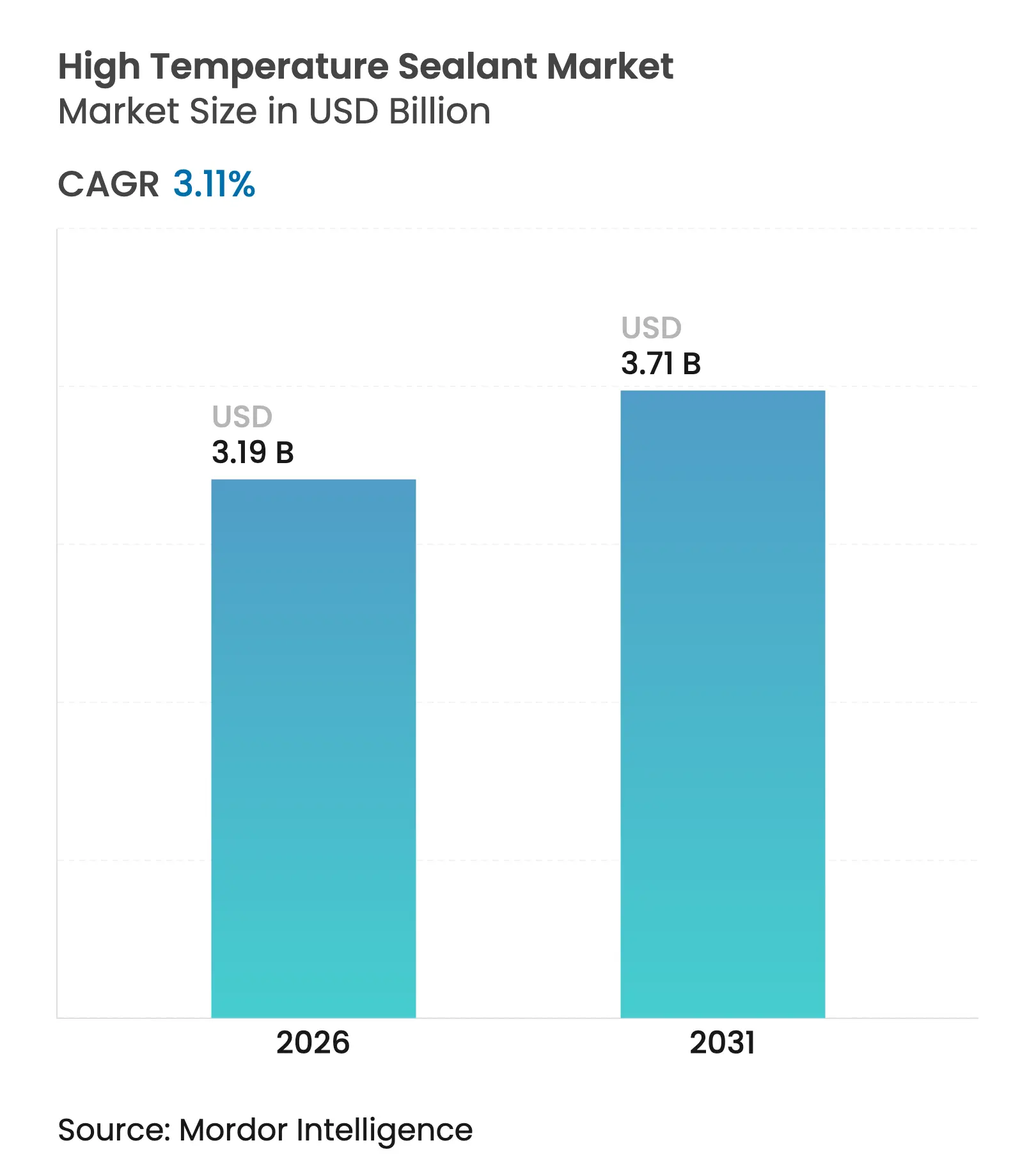

| Taille du Marché (2026) | 3.19 Milliards de dollars |

| Taille du Marché (2031) | 3.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des joints haute température par Mordor Intelligence

La taille du marché des joints haute température était évaluée à 3,09 milliards USD en 2025 et est estimée à croître de 3,19 milliards USD en 2026 pour atteindre 3,71 milliards USD d'ici 2031, à un TCAC de 3,11 % durant la période de prévision (2026-2031). La demande stable provenant des batteries de véhicules électriques, des récepteurs solaires à concentration et des assemblages électroniques avancés maintient le marché des joints haute température sur une trajectoire de croissance régulière. La silicone reste la chimie de référence grâce à une stabilité thermique inégalée, tandis que les systèmes polyimide, époxy et acrylique gagnent du terrain dans des niches stratégiques qui poussent les températures de fonctionnement au-delà de la zone de confort de la silicone. L'élan de croissance est le plus fort en Asie-Pacifique, où des clusters industriels denses en Chine, au Japon et en Inde continuent d'accroître leur production de composants électroniques de puissance et automobiles. Parallèlement, les producteurs d'Amérique du Nord et d'Europe se concentrent sur des reformulations à faible teneur en COV et des grades spéciaux répondant à des réglementations environnementales strictes. La vulnérabilité de la chaîne d'approvisionnement concernant le quartz de haute pureté après l'ouragan Helene et les dépenses continues en capital liées à la transition énergétique influencent les stratégies d'approvisionnement et les programmes de R&D sur l'ensemble du marché des joints haute température.

Principaux enseignements du rapport

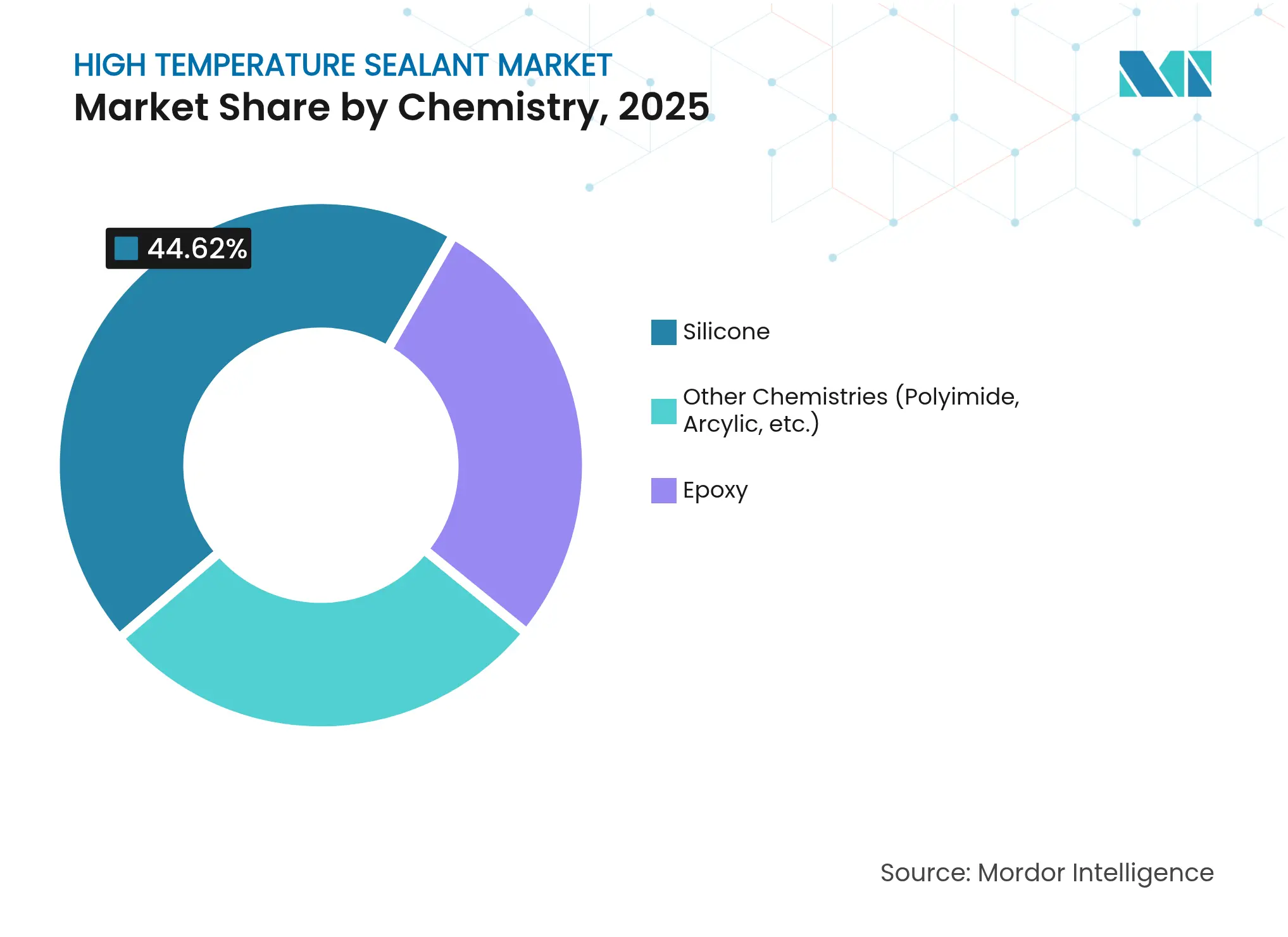

- Par chimie, la silicone détenait 44,62 % de la part de marché des joints haute température en 2025, tandis que les alternatives polyimide et acrylique devraient se développer à un TCAC de 3,93 % jusqu'en 2031.

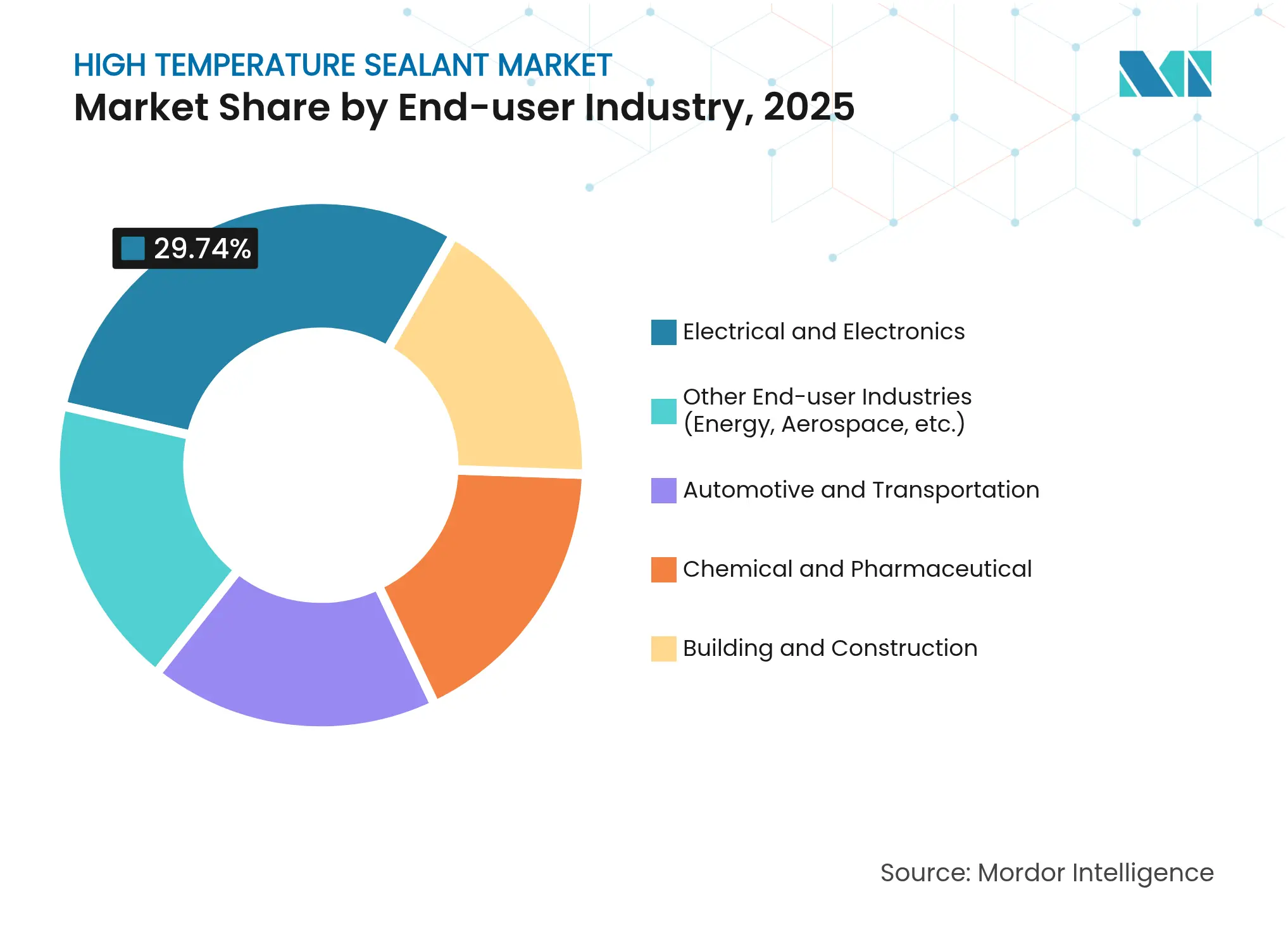

- Par secteur d'utilisation finale, l'électricité et l'électronique représentaient 29,74 % de la taille du marché des joints haute température en 2025 ; l'aérospatiale, l'énergie et d'autres secteurs d'utilisation finale spécialisés progressent à un TCAC de 4,09 % jusqu'en 2031.

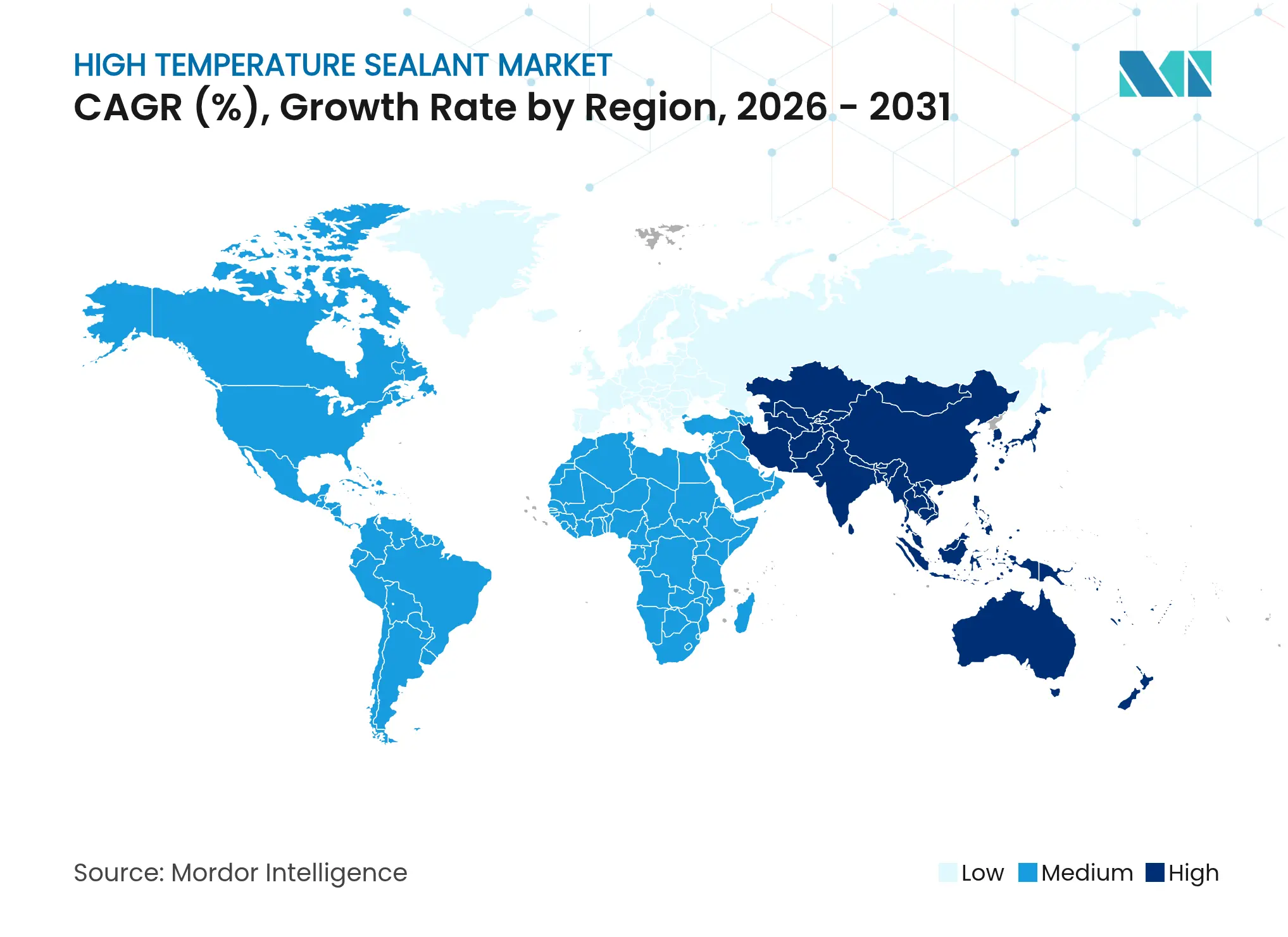

- Par géographie, l'Asie-Pacifique détenait 41,35 % de la part des revenus en 2025 et devrait croître à un TCAC de 3,88 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des joints haute température

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante des assemblages électriques et électroniques | +1.5% | Mondial, avec concentration en Asie-Pacifique | Moyen terme (2-4 ans) |

| Besoins croissants en gestion thermique des véhicules électriques et hybrides | +0.8% | Amérique du Nord, Europe, Chine | Court terme (≤ 2 ans) |

| Expansion des applications haute température dans l'aérospatiale et la défense | +0.6% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Cycles de maintenance programmés en raffinerie et pétrochimie | +0.3% | Mondial, avec accent sur le Moyen-Orient, l'Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption dans les joints des récepteurs solaires à concentration | +0.2% | Moyen-Orient, Afrique du Nord, sud-ouest des États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des assemblages électriques et électroniques

Les puces à densité de puissance plus élevée fonctionnent désormais à des températures de jonction bien supérieures à 200 °C, de sorte que les boîtiers de composants font appel à des joints silicone thermoconducteurs pour les opérations de fixation de puce, de remplissage par en dessous et d'étanchéité du couvercle. Les semi-conducteurs à large bande interdite tels que le carbure de silicium et le nitrure de gallium aggravent la charge thermique, tandis que les radios 5G et les serveurs de périphérie concentrent encore plus de watts dans des empreintes réduites[1]Mihai Banu, "Matériaux d'interface thermique pour les dispositifs GaN," MDPI, mdpi.com. Ces pressions élèvent le stress de cyclage thermique, rendant l'étanchéité durable indispensable dans les méga-usines d'Asie-Pacifique qui dominent la production mondiale. La qualité constante des produits, la distribution automatisée et les profils de durcissement rapides positionnent les silicones spéciaux comme le choix par défaut dans cette partie du marché des joints haute température.

Besoins croissants en gestion thermique des véhicules électriques et hybrides

Les batteries intègrent généralement jusqu'à 5 litres de matériau d'interface thermique, et chaque centimètre cube de ce matériau doit rester intact de −40 °C à 85 °C tout en résistant à l'exposition aux électrolytes. Le passage aux groupes motopropulseurs de 800 V et à la recharge rapide accentue les gradients thermiques, de sorte que les constructeurs automobiles spécifient des joints silicone avec une conductivité thermique de 3 W/m·K ou plus. L'adhérence doit également résister aux vibrations et à la torsion, notamment dans les conceptions de châssis en planche à roulettes. La Chine, l'Europe et les États-Unis restent donc des marchés prioritaires pour les nouvelles introductions sur le marché des joints haute température ciblant les lignes d'assemblage de la mobilité électrique.

Expansion des applications haute température dans l'aérospatiale et la défense

Les cœurs de turboréacteurs modernes fonctionnent à des températures plus élevées pour améliorer le rendement, créant des zones d'échappement qui approchent 982 °C. Les joints doivent maintenir leur élasticité et leur intégrité chimique en présence de carburants d'aviation, de fluides hydrauliques et de panaches d'échappement de missiles. Les prototypes de véhicules hypersoniques imposent des profils encore plus sévères, poussant le développement de systèmes silicone remplis de céramique et de systèmes polyimide capables de fonctionner au-delà de 1 500 °C. Les budgets de défense d'Amérique du Nord et d'Europe soutiennent cette demande, garantissant un soutien à long terme au sein du marché des joints haute température.

Cycles de maintenance programmés en raffinerie et pétrochimie

Les arrêts de maintenance surviennent tous les trois à cinq ans et impliquent le remplacement en masse des joints et garnitures sur des unités fonctionnant à 427 °C et 13 790 kPa (2 000 psi). Les opérateurs recherchent des matériaux fiables qui minimisent les arrêts non programmés, notamment lors du traitement de bruts plus lourds. Les raffineries du Moyen-Orient et de la côte du Golfe allouent des budgets importants aux kits d'étanchéité haute température, assurant des flux de revenus prévisibles et contra-cycliques pour les fournisseurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes sur les COV et les substances dangereuses | -0.4% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Pression sur les coûts des chimies alternatives à température plus basse | -0.6% | Mondial, avec accent sur les marchés sensibles aux coûts | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en silice de haute pureté et en polymères spéciaux | -0.3% | Mondial, avec concentration en Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur les COV et les substances dangereuses

La Règle 1168 de Californie plafonne la teneur en COV de nombreuses gammes de joints à 250 g/L, contraignant les formulateurs à adopter des systèmes à 100 % de solides ou en phase aqueuse. Le cadre REACH de l'Union européenne ajoute des coûts d'étiquetage et de préenregistrement, favorisant les grands producteurs dotés d'équipes réglementaires solides. La reformulation des produits haute température sans sacrifier la stabilité thermique pose des obstacles techniques, notamment pour les chimies en phase solvant.

Pression sur les coûts des chimies alternatives à température plus basse

Les composés polyuréthane et acrylique homologués jusqu'à 200 °C coûtent 20 à 40 % de moins que la silicone haut de gamme. Dans la construction ou les appareils électroménagers, les ingénieurs optent de plus en plus pour ces options à température modérée afin de réduire le coût unitaire. Les systèmes hybrides qui associent une base acrylique à des charges haute température empiètent désormais sur des segments du marché des joints haute température autrefois considérés comme des bastions de la silicone, créant une compression des marges pour les fournisseurs haut de gamme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par chimie : la domination de la silicone face à la concurrence des produits spéciaux

La silicone a capturé 44,62 % de la part de marché des joints haute température en 2025, soutenue par une stabilité éprouvée de −65 °C à 300 °C et une compatibilité avec la distribution automatisée. Les grades modifiés au phényle repoussent les limites de service supérieures à 478 °C, tandis que les charges en verre revêtu d'argent introduisent une conductivité électrique pour les lignes de fixation des dissipateurs thermiques. Cette profondeur technologique maintient la silicone au cœur du marché des joints haute température malgré l'émergence de nouveaux concurrents.

Les chimies polyimide, époxy et acrylique spécialisées devraient ensemble croître à un TCAC de 3,93 %, reflétant des exigences croissantes au-delà du seuil supérieur de la silicone. Le polyimide excelle dans les nacelles des moteurs à réaction, tandis que les grades époxy dominent dans l'enrobage électronique où la rigidité et la résistance chimique priment sur la flexibilité. La taille globale du marché des joints haute température pour ces alternatives devrait se développer régulièrement à mesure que les segments aérospatial, défense et énergies renouvelables de niche externalisent des enveloppes de température de fonctionnement plus élevées.

Par secteur d'utilisation finale : leadership de l'électronique dans un contexte de diversification

L'électricité et l'électronique ont absorbé 29,74 % de la taille du marché des joints haute température en 2025, car la réduction des empreintes de puce a concentré le flux de chaleur à travers les billes de soudure et les remplissages par en dessous. Les modules de conversion de puissance dans les éoliennes et les onduleurs solaires utilisent des gels silicone pour gérer la dilatation différentielle tout en protégeant les fils de connexion à des températures de jonction de 175 °C. L'émergence des boîtiers à chiplets 3D renforce davantage la demande de joints résistants.

L'aérospatiale, les nouvelles énergies et d'autres secteurs spécialisés devraient croître à un TCAC de 4,09 %. L'étanchéité des batteries de véhicules électriques, les piles d'électrolyseurs à hydrogène et les brides des récepteurs solaires à concentration nécessitent tous des matériaux capables de couvrir des centaines de degrés tout en résistant aux hydrocarbures ou aux sels fondus. Ces nouveaux débouchés diversifient les revenus et protègent le marché des joints haute température des fluctuations cycliques dans des secteurs uniques.

Analyse géographique

L'Asie-Pacifique domine le marché des joints haute température avec une part de 41,35 % en 2025, portée par des clusters technologiques s'étendant de Pékin à Bengaluru. L'essor de la production de semi-conducteurs en Chine accroît la demande de pâtes silicone thermoconductrices pour les lignes à puce retournée, tandis que les constructeurs automobiles japonais adoptent des conceptions de batteries haute tension qui élèvent les températures de service. Les réacteurs pharmaceutiques en Inde s'appuient également sur des joints polyimide testés à 300 °C. Des pôles émergents de l'ASEAN tels que la Thaïlande attirent des investissements, comme en témoigne l'usine de films de Sekisui à 8 milliards de yens à Rayong, qui ancre la demande locale en matériaux spéciaux.

L'Amérique du Nord reste déterminante pour les applications aérospatiales et de défense spécialisées qui spécifient des joints ultra-haute température au-delà de 500 °C. Le corridor de raffineries de la côte du Golfe génère des cycles de maintenance prévisibles et des commandes importantes pour les joints d'expansion à remplissage en graphite. Le rôle du Mexique en tant que base d'assemblage de véhicules électriques ajoute une demande incrémentale, notamment pour l'étanchéité des batteries et de l'électronique de puissance.

L'Europe met l'accent sur la durabilité et la réglementation. Les équipementiers automobiles allemands de rang 1 exigent des silicones conformes au REACH qui respectent encore les normes de sécurité incendie, tandis que le secteur de l'aérospatiale civile du Royaume-Uni valide chaque lot d'adhésif polyimide selon des critères d'inflammabilité et de déformation sous compression. Le pipeline de l'énergie solaire à concentration en Europe du Sud, notamment en Espagne, déploie des joints à base de silicate de sodium capables de cycles quotidiens entre la température ambiante et 700 °C. Collectivement, ces dynamiques garantissent que le marché des joints haute température continue d'évoluer à travers le continent en ligne avec les objectifs politiques du pacte vert.

Paysage concurrentiel

Le marché des joints haute température se caractérise par une fragmentation modérée mais une dynamique de consolidation visible. Les grands groupes mondiaux tels qu'Arkema, Henkel et Dow combinent une échelle multi-sites avec des équipes d'ingénierie applicative qui intègrent les produits dès la phase de conception. Sika a augmenté son chiffre d'affaires 2024 de 7,4 % en devises locales en intégrant les récentes acquisitions dans la toiture et les joints de construction, élargissant ainsi le potentiel de vente croisée de ses gammes résistantes à la chaleur[2]Sika AG, "Stratégie d'acquisition et expansion du marché," Sika.com. Henkel a lancé des composés d'enrobage durcissables aux UV qui passent les tests haute pression immédiatement après durcissement, réduisant les cycles de production des clients. Dow a élargi son offre pour le photovoltaïque avec la plateforme DOWSIL PV qui fixe les cadres à des températures maintenues proches de 150 °C.

Les acteurs de taille intermédiaire poursuivent des positions régionales grâce à des offres spécialisées à charges céramiques adaptées aux vols hypersoniques, aux vannes à sels fondus et aux barrières contre les incendies au lithium-ion. La résilience de la chaîne d'approvisionnement occupe une place importante dans les critères d'achat après les chocs sur les matières premières en 2024, orientant les équipementiers vers des partenaires disposant d'actifs intégrés en amont en quartz ou en monomères siloxane. Les outils de formulation numérique, la fabrication additive et les équipements de distribution automatisée complètent les différenciateurs concurrentiels qui remodèlent le marché des joints haute température.

Les innovateurs émergents s'orientent vers des analogues de silicone biosourcés et des méthodes de durcissement économes en énergie, alignant leurs feuilles de route produits sur les objectifs d'économie circulaire en Europe. Pendant ce temps, les conglomérats asiatiques continuent d'accroître leur production interne de joints qui soutient leurs opérations captives dans l'électronique et l'automobile. Dans tous les niveaux, le fil conducteur constant est l'investissement dans des laboratoires d'essais qui certifient les performances au-delà de 400 °C, reflétant l'intolérance des clients aux défaillances thermiques dans les équipements électrifiés et à usage critique.

Leaders du secteur des joints haute température

Dow

Henkel AG and Co. KGaA

Arkema

3M

H.B. Fuller

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2024 : Henkel a lancé deux nouveaux joints d'enrobage : le Loctite SI 5035 à base de silicone et le Loctite AA 5832 à base de polyacrylate. Ces deux joints haute température résistent aux tests haute pression immédiatement après durcissement aux UV.

- Mars 2023 : Dow a élargi son portefeuille de joints haute température en silicone en introduisant la gamme de produits DOWSIL PV, qui comprend six produits spécialisés pour l'assemblage de modules photovoltaïques. Ces produits sont conçus pour les applications d'étanchéité de cadres, de collage de rails et de photovoltaïque intégré au bâtiment.

Périmètre du rapport mondial sur le marché des joints haute température

Le rapport sur le marché des joints haute température comprend :

| Silicone |

| Époxy |

| Autres chimies (polyimide, acrylique, etc.) |

| Électricité et électronique |

| Automobile et transport |

| Chimie et pharmacie |

| Bâtiment et construction |

| Autres secteurs d'utilisation finale (énergie, aérospatiale, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par chimie | Silicone | |

| Époxy | ||

| Autres chimies (polyimide, acrylique, etc.) | ||

| Par secteur d'utilisation finale | Électricité et électronique | |

| Automobile et transport | ||

| Chimie et pharmacie | ||

| Bâtiment et construction | ||

| Autres secteurs d'utilisation finale (énergie, aérospatiale, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des joints haute température ?

La taille du marché des joints haute température est de 3,19 milliards USD en 2026 et devrait atteindre 3,71 milliards USD d'ici 2031.

Quelle chimie est en tête du marché des joints haute température ?

La silicone domine avec une part de marché de 44,62 % en 2025, car elle équilibre la flexibilité, la stabilité thermique et la facilité de mise en œuvre.

Pourquoi l'Asie-Pacifique est-elle le plus grand segment régional ?

La fabrication électronique, la production de batteries automobiles et l'expansion des infrastructures confèrent à l'Asie-Pacifique une part de revenus de 41,35 % et le taux de croissance le plus rapide.

Comment les réglementations environnementales affectent-elles les fournisseurs ?

Les limites de COV imposées par des réglementations telles que la Règle 1168 de Californie exigent une reformulation vers des systèmes à faible teneur en solvants ou sans solvants, augmentant les dépenses de R&D et les coûts de conformité.

Quelles applications stimulent la demande future ?

Les batteries de véhicules électriques, les modules à semi-conducteurs à large bande interdite et les récepteurs solaires à concentration devraient générer les volumes incrémentiels les plus importants d'ici 2030.

Dernière mise à jour de la page le: