Taille et part du marché des agents d'étanchéité à la fibrine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.26 Milliards de dollars |

| Taille du Marché (2031) | 1.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des agents d'étanchéité à la fibrine par Mordor Intelligence

La taille du marché des agents d'étanchéité à la fibrine devrait passer de 1,17 milliard USD en 2025 à 1,26 milliard USD en 2026 et devrait atteindre 1,92 milliard USD d'ici 2031 à un TCAC de 8,74 % sur la période 2026-2031.

La croissance robuste reflète un pivot structurel dans l'hémostase chirurgicale, les agents d'étanchéité biologiques supplantant les sutures et l'électrocautérisation dans les procédures exigeant une obturation tissulaire rapide et atraumatique. L'adoption accélérée est portée par trois forces convergentes : la diffusion des plateformes de chirurgie robotique nécessitant des adjuvants compatibles avec la pulvérisation, les protocoles hospitaliers de gestion du sang qui récompensent la supplémentation en fibrinogène plutôt que la transfusion, et l'élargissement des autorisations réglementaires couvrant désormais les cas cardiovasculaires pédiatriques et de neurochirurgie où les techniques conventionnelles présentent un risque élevé [1]Centers for Medicare & Medicaid Services, "Règle finale OPPS," CMS.gov. L'Amérique du Nord est en tête de l'utilisation car les modèles de paiement groupé pénalisent financièrement les complications liées aux transfusions, tandis que l'Asie-Pacifique connaît la croissance la plus rapide à mesure que la Chine et l'Inde déploient des expansions de capacités chirurgicales et des régimes de couverture sanitaire universelle. Les investissements en capital des acteurs établis dans le fractionnement du plasma et des spécialistes des dispositifs ancrent davantage le marché des agents d'étanchéité à la fibrine, mais les risques principaux incluent les avertissements de sécurité liés à l'application par pulvérisation, le contrôle des remboursements et la volatilité de l'approvisionnement en plasma.

Principaux enseignements du rapport

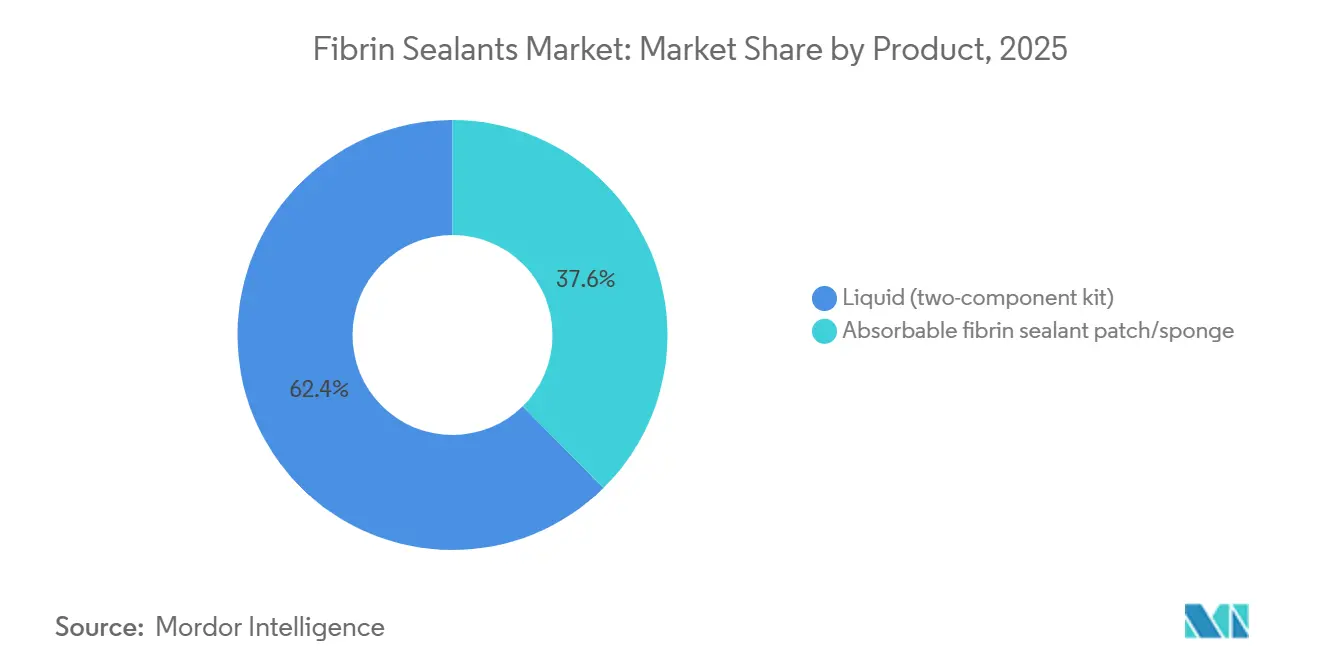

- Par produit, les kits liquides à deux composants détenaient 62,4 % de la part du marché des agents d'étanchéité à la fibrine en 2025, tandis que les patchs résorbables progressent à un TCAC de 8,94 % jusqu'en 2031.

- Par source, les systèmes autologues représentaient 58,39 % de la taille du marché des agents d'étanchéité à la fibrine en 2025 et devraient se développer à un TCAC de 8,96 % jusqu'en 2031.

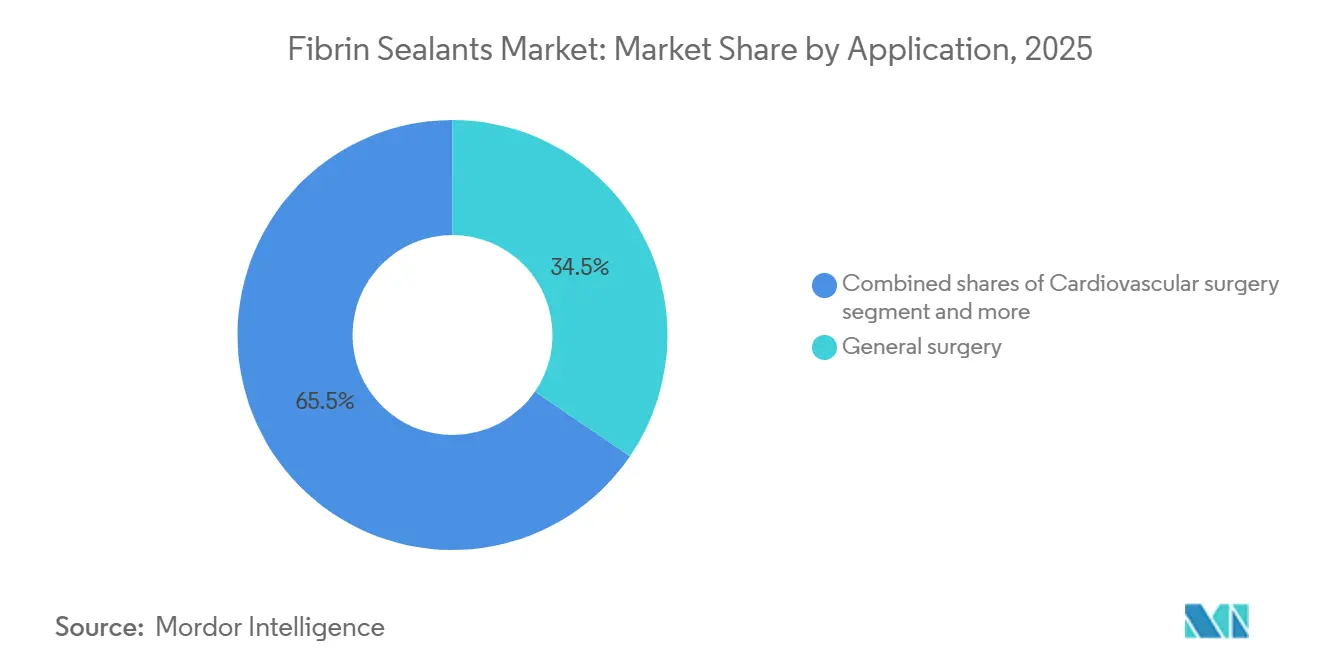

- Par application, la chirurgie générale était en tête avec une part de revenus de 34,55 % en 2025 ; la chirurgie orthopédique affiche le TCAC projeté le plus élevé à 9,12 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 37,56 % de la part en 2025, tandis que les centres de chirurgie ambulatoire croissent à un TCAC de 9,45 % jusqu'en 2031.

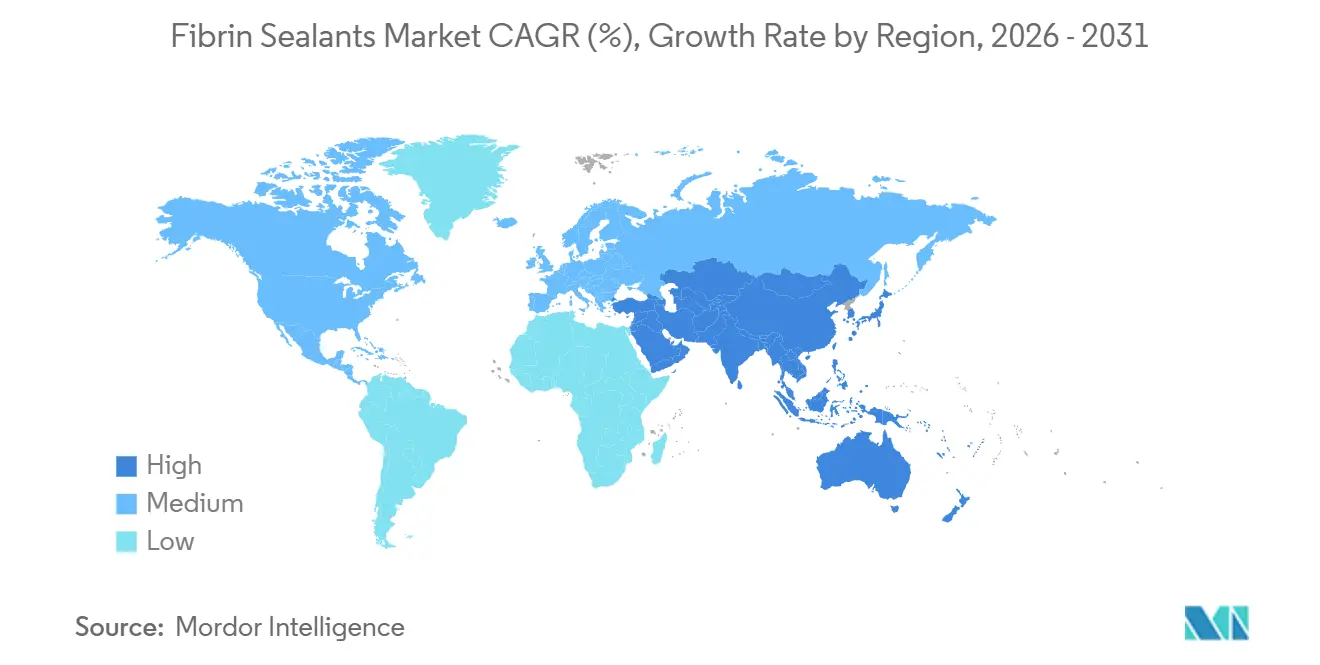

- Par géographie, l'Amérique du Nord représentait 45,87 % des revenus de 2025, et l'Asie-Pacifique est en voie d'expansion à un TCAC de 9,98 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des agents d'étanchéité à la fibrine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des volumes chirurgicaux en chirurgie cardiovasculaire et générale | +2.1% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Adoption plus large dans les procédures mini-invasives et robotiques | +2.5% | Amérique du Nord, Europe, marchés clés d'Asie-Pacifique (Japon, Corée du Sud, Australie) | Court terme (≤ 2 ans) |

| Protocoles hospitaliers favorisant la conservation du sang et les adjuvants hémostatiques | +1.8% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Moyen terme (2 à 4 ans) |

| Approbations de produits élargissant les indications et l'utilisation pédiatrique | +1.2% | Amérique du Nord, Europe, avec répercussions en Asie-Pacifique | Long terme (≥ 4 ans) |

| Évolution vers les systèmes de fibrine autologues dans les centres privilégiant la réduction du risque pathogène | +0.9% | Amérique du Nord, Europe occidentale | Long terme (≥ 4 ans) |

| Systèmes d'administration optimisés pour les ports endoscopiques/robotiques et les applicateurs de pulvérisation sans gaz | +1.1% | Amérique du Nord, Europe, marchés avancés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation des volumes chirurgicaux en chirurgie cardiovasculaire et générale

La chirurgie cardiovasculaire et la chirurgie générale génèrent ensemble la consommation par cas la plus élevée d'agents d'étanchéité à la fibrine, car les grandes zones anastomotiques nécessitent une hémostase rapide et diffuse. Le Royaume-Uni vise à réaliser 500 000 chirurgies robotiques par an d'ici 2035, une politique qui accroît la demande d'agents d'étanchéité dans les procédures à fort saignement. Aux États-Unis, le déclin des volumes de chirurgie à cœur ouvert s'est stabilisé, grâce aux remplacements valvulaires par cathéter qui nécessitent encore des adjuvants topiques. La chirurgie générale a conservé 34,55 % des revenus de 2025 et continue de bénéficier des cas bariatriques, hépato-biliaires et colorectaux qui privilégient une sortie précoce, un résultat amélioré par l'utilisation d'agents d'étanchéité. Selon un rapport de 2025 de la Bibliothèque nationale de médecine, les agents d'étanchéité à la fibrine sont déjà largement utilisés en raison de leurs propriétés avantageuses, telles que la polymérisation in situ, la haute adhérence, la biocompatibilité, la biodégradabilité et l'activité biologique. Les agents d'étanchéité à la fibrine sont très demandés dans presque tous les domaines de la chirurgie : chirurgie générale, neurochirurgie, chirurgie vasculaire et d'épargne néphronique, traumatologie et orthopédie, chirurgie ophtalmique et chirurgie plastique reconstructive. Collectivement, l'augmentation du nombre de procédures fournit un plancher de volume fiable pour le marché des agents d'étanchéité à la fibrine.

Adoption plus large dans les procédures mini-invasives et robotiques

Intuitive Surgical a enregistré 2,4 millions de procédures da Vinci en 2024, en hausse de 17 % d'une année sur l'autre, la chirurgie générale représentant la moitié de tous les cas assistés par robot [2]Intuitive Surgical, "Résultats de l'exercice 2024," Intuitive.com. Les formulateurs d'agents d'étanchéité conçoivent désormais des cathéters adaptés aux ports de 5 mm et 8 mm, tandis que les fournisseurs de patchs prédécoupent les matrices pour s'adapter aux préhenseurs robotiques. Les applicateurs de pulvérisation font face à des vents contraires après que les avis de l'Agence européenne des médicaments ont associé le gaz sous pression à l'embolie ; les fabricants commercialisent donc des dispositifs sans gaz utilisant l'atomisation mécanique. Le remboursement stimule également l'adoption : la décision américaine de couvrir l'arthroplastie totale du genou dans les centres de chirurgie ambulatoire accélère les interventions orthopédiques en ambulatoire, un contexte qui dépend d'une hémostase rapide et propre assurée par les agents d'étanchéité à la fibrine. Ces forces élargissent collectivement le volume de cas adressables pour le marché des agents d'étanchéité à la fibrine.

Protocoles hospitaliers favorisant la conservation du sang et les adjuvants hémostatiques

Les directives de gestion du sang des patients de l'Association américaine des banques de sang et de la Société américaine des anesthésiologistes préconisent des seuils de transfusion restrictifs et se concentrent sur l'optimisation hémostatique [3]Association américaine des banques de sang, "Normes pour la gestion du sang des patients," AABB.org. Les agents d'étanchéité à la fibrine topiques s'intègrent parfaitement car ils contrôlent les suintements diffus que les agents systémiques ne peuvent pas atteindre. Les régimes de paiement groupé récompensent en outre les établissements qui réduisent les complications liées aux transfusions, créant des incitations financières directes à l'achat d'agents d'étanchéité. Le cadre de l'OMS recommande le concentré de fibrinogène lorsque les tests viscoélastiques révèlent une déficience et étend explicitement cette logique aux formulations topiques de fibrine. Par conséquent, les comités de formulaire inscrivent de plus en plus les agents d'étanchéité à la fibrine sur les listes de stock obligatoire pour les blocs opératoires cardiaques, orthopédiques et traumatologiques.

Approbations de produits élargissant les indications et l'utilisation pédiatrique

Grifols a obtenu l'approbation de la FDA pour VISTASEAL dans les populations pédiatriques en octobre 2024 après avoir atteint 95 % d'hémostase en quatre minutes lors des essais de phase 3. Baxter a mis à jour l'étiquetage de TISSEEL pour les nouveau-nés en septembre 2025, répondant à une préoccupation clé des cliniciens concernant la précision des doses. Santé Canada a reproduit l'autorisation américaine un mois plus tard, et les régulateurs européens maintiennent des dossiers maîtres plasma qui certifient la sécurité virale auprès des fournisseurs. Ces étapes ouvrent de grands centres pédiatriques tertiaires qui restreignaient auparavant les agents d'étanchéité à un usage compassionnel. À long terme, l'élargissement des étiquettes se traduit par une augmentation progressive et régulière des volumes pour le marché des agents d'étanchéité à la fibrine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les contraintes de sécurité liées à l'application par pulvérisation (risque d'embolie gazeuse) nécessitent une formation et limitent l'utilisation | -1.4% | Mondial, avec un contrôle accru en Europe | Court terme (≤ 2 ans) |

| Coût élevé des produits et variabilité des remboursements par rapport aux alternatives | -1.7% | Amérique du Nord, Europe, avec une pression croissante en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Contraintes sur les intrants dérivés du plasma et étapes strictes d'inactivation/de test viral | -0.8% | Mondial, plus aigu en Europe | Long terme (≥ 4 ans) |

| Bénéfice clinique mitigé dans certaines indications limitant l'utilisation de routine | -0.6% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les contraintes de sécurité liées à l'application par pulvérisation nécessitent une formation et limitent l'utilisation

Les chirurgiens doivent désormais utiliser les dispositifs à des pressions et des distances définies, et de nombreux centres exigent une accréditation formelle. En pratique, ces stipulations fragmentent l'utilisation car le personnel de salle d'opération tourne souvent entre plusieurs spécialités et ne peut pas maintenir des compétences spécifiques aux dispositifs. Les patchs résorbables ont donc gagné des parts dans les cas laparoscopiques, thoraciques et neurochirurgicaux où la pulvérisation est soit impraticable, soit contre-indiquée. Les fabricants répondent avec des systèmes sans gaz et des seringues préremplies, mais l'examen réglementaire ajoute du temps, limitant la pénétration du marché à court terme.

Coût élevé des produits et variabilité des remboursements par rapport aux alternatives

Les prix catalogue typiques aux États-Unis varient de 400 à 800 USD par kit, en raison de la complexité du fractionnement du plasma et de la distribution en chaîne du froid. Les centres de chirurgie ambulatoire, qui collectent une part notable du remboursement hospitalier ambulatoire, font face à une pression aiguë sur les marges et, lorsque cela est possible, substituent des éponges de gélatine moins chères ou de la thrombine topique. En Europe, l'Allemagne offre un remboursement séparé pour la chirurgie cardiaque, mais le Royaume-Uni plafonne les prix dans le cadre d'accords nationaux qui réduisent les marges des fabricants. Des résultats mitigés dans les analyses coût-efficacité évaluées par les pairs ajoutent une incertitude supplémentaire, maintenant certains formulaires dans l'expectative.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les kits liquides restent dominants tandis que les patchs s'accélèrent

Les kits liquides à deux composants représentaient 62,4 % des revenus de 2025, leur conférant la plus grande part individuelle du marché des agents d'étanchéité à la fibrine. Ils excellent en chirurgie cardiovasculaire et hépato-biliaire car le mélange peropératoire préserve l'activité de la thrombine jusqu'au moment de l'application, maximisant la résistance du caillot. Le segment bénéficie également de la flexibilité d'administration : les pistolets à double seringue peuvent goutter, pulvériser ou projeter en flux, permettant aux chirurgiens de recouvrir de grandes surfaces irrégulières. Cependant, le stockage en chaîne du froid, les protocoles de décongélation et le temps de préparation posent des défis aux centres ambulatoires avec un personnel réduit. Les patchs et éponges résorbables devraient enregistrer un TCAC de 8,94 %, le plus rapide dans la catégorie des produits. Les patchs profitent de la vague de la chirurgie robotique car les ports de 5 mm limitent la manœuvrabilité des pistolets de pulvérisation. L'EVARREST d'Ethicon, qui associe la fibrine à la cellulose oxydée, souligne l'appétit des médecins pour des produits stables à température ambiante et prêts à l'emploi qui évitent les risques de propulsion gazeuse.

À plus long terme, la sous-catégorie des patchs pourrait augmenter sa part de la taille du marché des agents d'étanchéité à la fibrine à mesure que les fabricants associent la fibrine à des facteurs de croissance ou des antimicrobiens, créant des matrices multifonctionnelles pour les patients à risque d'infection. Cependant, les fabricants de kits défendent leur position établie en lançant des applicateurs sans gaz conformes aux directives de sécurité de l'Agence européenne des médicaments et en miniaturisant les buses pour les trocarts de 5 mm. Les données probantes des grands centres cardiaques continuent de favoriser les kits liquides dans les re-sternotomies où une couverture large surpasse les patchs. Par conséquent, le marché ne devrait pas connaître une substitution totale, mais plutôt une répartition procédurale pragmatique : les liquides pour la chirurgie ouverte et à grand champ, les patchs pour les cas endoscopiques et robotiques.

Par source : les systèmes autologues progressent dans les centres soucieux des pathogènes

Les formulations autologues représentaient 58,39 % des revenus basés sur la source en 2025, en adéquation avec les hôpitaux qui privilégient le risque zéro de transmission virale et la compatibilité immunologique. La plateforme de Vivostat traite 120 ml de sang du patient pour produire 5 ml d'agent d'étanchéité avec une teneur stable en fibrinogène, éliminant l'exposition au pool de donneurs. L'adoption est particulièrement forte dans les révisions orthopédiques et les cas cardiaques impliquant des patients Témoins de Jéhovah. Le segment autologue devrait afficher un TCAC de 8,96 %, soutenu par de nouvelles centrifugeuses compactes qui réduisent le temps de préparation à moins de 20 minutes.

Les produits dérivés du plasma humain sous-tendent encore l'approvisionnement mondial car les géants intégrés verticalement Grifols, CSL Behring, Takeda, Octapharma contrôlent les pools de donneurs et les usines de fractionnement. Des régimes rigoureux de solvant-détergent, de nanofiltration et de pasteurisation répondent aux normes des dossiers maîtres plasma de l'Agence européenne des médicaments, maintenant la confiance des cliniciens. La pression sur les prix se profile à mesure que la demande d'immunoglobulines augmente de 8 à 9 % par an, en concurrence avec le même pool de plasma. Les offres d'origine animale restent de niche car les protéines équines ou bovines soulèvent des problèmes d'immunogénicité ; le TachoSil à base de collagène de Baxter trouve donc une utilisation principalement dans les situations où l'accès au plasma humain est limité.

Par application : la chirurgie orthopédique émerge comme le segment à la croissance la plus rapide

La chirurgie générale a généré 34,55 % des revenus de 2025, maintenant la plus grande part du marché des agents d'étanchéité à la fibrine. Les cas d'utilisation couvrent les manchons gastriques bariatriques, les résections colorectales et les ablations de tumeurs hépatiques, qui bénéficient tous d'une réduction du débit de drainage et d'une sortie plus précoce. La chirurgie cardiovasculaire suit, portée par les remplacements valvulaires et les réparations aortiques réalisés sous anticoagulation systémique. L'orthopédie, cependant, affichera la croissance la plus élevée, progressant à un TCAC de 9,12 % jusqu'en 2031. La taille du marché des agents d'étanchéité à la fibrine pour les applications orthopédiques devrait augmenter de manière significative à mesure que l'arthroplastie totale du genou se déplace vers les centres de chirurgie ambulatoire après que le CMS a ajouté la procédure à la liste couverte en 2020, débloquant 73,4 milliards USD d'économies Medicare projetées d'ici 2028. Les agents d'étanchéité réduisent les hématomes postopératoires, accélérant la rééducation et s'alignant sur les objectifs de sortie le jour même.

La neurochirurgie représente une niche à haute valeur et faible volume où les agents d'étanchéité renforcent les fermetures durales et réduisent les fuites de liquide céphalorachidien. L'urologie, notamment la néphrectomie partielle et la prostatectomie robotique, capte un volume incrémental à mesure que les cas da Vinci relèvent de cette spécialité. Les centres de traumatologie et de transplantation adoptent les agents d'étanchéité dans les contextes de contrôle des dommages et de reperfusion des greffons, respectivement, mais les parts globales restent modestes par rapport aux trois grandes catégories.

Par utilisateur final : les centres de chirurgie ambulatoire dépassent les hôpitaux en termes de croissance

Les hôpitaux ont absorbé 37,56 % des revenus des utilisateurs finaux en 2025, reflétant leur dominance dans les volumes complexes de chirurgie cardiaque et neurochirurgicale où la consommation par cas est la plus élevée. Les achats en gros leur permettent de négocier des contrats favorables et de verrouiller l'exclusivité des fournisseurs, renforçant les positions établies de Baxter, Ethicon et Grifols. Cependant, les centres de chirurgie ambulatoire, dont la croissance est projetée à un TCAC de 9,45 %, constituent le nœud de demande le plus agile du marché des agents d'étanchéité à la fibrine. Les centres de chirurgie ambulatoire fonctionnent avec des modèles de personnel réduit et ont besoin de produits qui réduisent les minutes de rotation ; les patchs et les kits prémélangés y prospèrent. Le paiement basé sur la valeur stimule également la demande des centres de chirurgie ambulatoire car les saignements postopératoires déclenchent des réadmissions coûteuses dans le cadre des forfaits de 90 jours.

Les cliniques spécialisées en ophtalmologie, dermatologie et chirurgie buccale étendent la portée des produits au-delà du bloc opératoire traditionnel. Les lancements de mini-kits contenant des volumes inférieurs à 2 ml correspondent aux besoins hémostatiques des contextes de micro-incision. La surveillance réglementaire est plus légère dans les centres de chirurgie ambulatoire et les cliniques par rapport aux hôpitaux accrédités par la Commission mixte, facilitant les obstacles à l'inventaire. Néanmoins, les obligations de chaîne du froid restent un obstacle pour les liquides dérivés du plasma, un problème que les systèmes autologues et les patchs à température ambiante contournent entièrement.

Analyse géographique

L'Amérique du Nord a conservé 45,87 % des revenus mondiaux en 2025, soutenue par la base installée de 9 539 unités da Vinci de la région et les modèles de paiement groupé qui pénalisent les complications liées aux transfusions. L'approbation pédiatrique de la FDA pour VISTASEAL en 2024 et la mise à jour de l'étiquetage néonatal de Baxter en 2025 ont ouvert les hôpitaux pédiatriques de haute acuité aux ventes commerciales. Le Canada et le Mexique sont en retrait en volumes absolus mais rattrapent leur retard à mesure que le vieillissement des populations gonfle les charges de cas cardiovasculaires.

L'Europe est plus fragmentée. L'Allemagne rembourse les agents d'étanchéité séparément dans les groupes homogènes de séjour cardiaques, mais le Royaume-Uni impose des plafonds de prix dans le cadre des marchés publics centralisés. Des déficits chroniques en plasma. L'expansion de 200 millions EUR d'Octapharma à Vienne et son contrat avec le Service national de santé pour traiter le plasma domestique marquent des mouvements stratégiques pour amortir les chocs d'approvisionnement. L'objectif du Service national de santé de réaliser 500 000 chirurgies robotiques par an d'ici 2035 constitue un vent arrière à long terme pour les agents d'étanchéité compatibles avec les ports endoscopiques.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC projeté de 9,98 %. Les dépenses de santé régionales ont bondi de 3 200 milliards USD en 2020 à 4 200 milliards USD en 2024 et sont en passe d'atteindre 5 700 milliards USD d'ici 2030. La Chine et l'Inde orientent les fonds publics vers des centres chirurgicaux tertiaires, et des acteurs locaux comme Shanghai RAAS et Guangzhou Bioseal élargissent leurs gammes de produits. Le Japon et la Corée du Sud affichent une haute densité de chirurgie robotique, reflétant les schémas d'utilisation observés aux États-Unis. Bien que le Moyen-Orient, l'Afrique et l'Amérique du Sud détiennent collectivement des parts plus faibles, les investissements du Conseil de coopération du Golfe dans le tourisme médical et la volonté du Brésil de gérer les maladies non transmissibles élargissent progressivement la base adressable. Les lacunes de la chaîne du froid et les limitations de remboursement maintiennent l'adoption concentrée dans les hôpitaux privés, mais la hausse des volumes de traumatismes liés aux accidents de la route représente un besoin non satisfait auquel les agents d'étanchéité à la fibrine répondent.

Paysage concurrentiel

Le marché des agents d'étanchéité à la fibrine est modérément concentré. Quatre géants du fractionnement du plasma — Grifols, CSL Behring, Takeda et Octapharma — contrôlent la majeure partie des matières premières en fibrinogène et en thrombine grâce à des réseaux de donneurs intégrés verticalement. Grifols a doublé la capacité plasma de Barcelone à 3,3 millions de litres en 2025, tandis que Takeda a investi 230 millions USD dans son site de Los Angeles pour développer les lignes de fibrinogène. La mise à niveau de 200 millions EUR d'Octapharma à Vienne et son contrat avec le Service national de santé du Royaume-Uni marquent des couvertures contre les goulots d'étranglement des importations. Les spécialistes des dispositifs Baxter et Ethicon se différencient par l'ergonomie des applicateurs ; les deux s'empressent de commercialiser des pistolets de pulvérisation sans gaz satisfaisant aux critères de sécurité de l'Agence européenne des médicaments.

L'innovation dans les espaces blancs cible la fibrine biosynthétique ou recombinante pour contourner l'approvisionnement en plasma ; les premiers programmes combinent des matrices d'agents d'étanchéité avec des peptides antimicrobiens pour les plaies à risque d'infection. Vivostat et Hemarus courtisent les hôpitaux soucieux des pathogènes via des plateformes autologues au point de soins, sapant les acteurs établis du plasma groupé. Les nouveaux entrants potentiels incluent Stryker, qui a enregistré 22,6 milliards USD de revenus en 2024 et signale un intérêt pour les biologiques, et Corza Medical, qui a acquis plusieurs actifs hémostatiques spécialisés. Les barrières restent formidables : les dossiers maîtres plasma de l'Agence européenne des médicaments agissent comme des fossés réglementaires, et l'inflation des matières premières en plasma réduit les marges des petites entreprises dépourvues d'infrastructure de donneurs.

Les tactiques concurrentielles reposent de plus en plus sur la contractualisation. Les systèmes de santé américains consolident leurs achats dans le cadre de réseaux de prestation intégrés qui accordent des contrats pluriannuels basés sur le volume. Les appels d'offres européens privilégient le coût et la sécurité virale, avantageant les fournisseurs capables de certifier un approvisionnement en plasma domestique. En Asie-Pacifique, les coentreprises avec des agences régionales de collecte de sang sécurisent les matières premières et obtiennent la bienveillance politique. Dans l'ensemble, l'échelle, l'intégration verticale et l'innovation en matière de dispositifs restent les piliers de la défense des parts dans le marché des agents d'étanchéité à la fibrine.

Leaders du secteur des agents d'étanchéité à la fibrine

Grifols, S.A.

CSL Behring

Takeda Pharmaceutical Company

Octapharma AG

Baxter International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Une étude publiée dans MDPI Medicina a révélé que la combinaison de l'agent d'étanchéité à la fibrine TISSEEL avec des sutures dans un modèle de rat augmente significativement la néovascularisation lors de la chirurgie reconstructive des trompes.

- Juin 2025 : Johnson & Johnson a lancé une version améliorée de son agent d'étanchéité à la fibrine EVICEL, conçue pour une meilleure stabilité et une hémostase plus rapide dans les chirurgies cardiovasculaires, orthopédiques et traumatologiques.

- Avril 2025 : CSL Behring a annoncé que la Commission européenne a autorisé l'utilisation de Tissucol en neurochirurgie, élargissant son application pour la gestion des saignements chirurgicaux.

Portée du rapport mondial sur le marché des agents d'étanchéité à la fibrine

Selon la portée du rapport, les agents d'étanchéité à la fibrine sont une classe de colles chirurgicales biologiques et d'agents hémostatiques qui imitent les étapes finales de la cascade naturelle de coagulation du sang humain. Ce sont généralement des systèmes à deux composants constitués de fibrinogène (une protéine) et de thrombine (une enzyme). Lorsque ces composants sont mélangés, généralement en présence de calcium et du facteur XIII, la thrombine convertit le fibrinogène en brins de fibrine insolubles qui forment un caillot stable et physiologique.

Le marché des agents d'étanchéité à la fibrine est segmenté par produit, source, application, utilisateurs finaux et géographie. Par produit, le marché est segmenté en liquide (kit à deux composants) et patch d'agent d'étanchéité à la fibrine résorbable. Par source, le marché est segmenté en humain, autologue et d'origine animale. Par application, le marché est segmenté en chirurgie cardiovasculaire, chirurgie générale, neurochirurgie, chirurgie orthopédique, urologie et autres. Par utilisateurs finaux, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire et cliniques spécialisées.

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, région Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Liquide (kit à deux composants) |

| Patch d'agent d'étanchéité à la fibrine résorbable |

| Humain |

| Autologue |

| D'origine animale |

| Chirurgie cardiovasculaire |

| Chirurgie générale |

| Neurochirurgie |

| Chirurgie orthopédique |

| Urologie |

| Autres |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Cliniques spécialisées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Liquide (kit à deux composants) | |

| Patch d'agent d'étanchéité à la fibrine résorbable | ||

| Par source | Humain | |

| Autologue | ||

| D'origine animale | ||

| Par application (chirurgie) | Chirurgie cardiovasculaire | |

| Chirurgie générale | ||

| Neurochirurgie | ||

| Chirurgie orthopédique | ||

| Urologie | ||

| Autres | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Cliniques spécialisées | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des agents d'étanchéité à la fibrine d'ici 2031 ?

Les prévisions indiquent 1,92 milliard USD, impliquant un TCAC de 8,74 % à partir de 2026

Quel type de produit détient la plus grande part aujourd'hui ?

Les kits liquides à deux composants représentent 62,4 % des revenus de 2025.

Quel segment connaît la croissance la plus rapide ?

La chirurgie orthopédique devrait afficher un TCAC de 9,12 % jusqu'en 2031, aidée par la croissance des remplacements articulaires en ambulatoire.

Pourquoi l'Asie-Pacifique est-elle une région prioritaire ?

Les dépenses de santé dans cette région devraient atteindre 5 700 milliards USD d'ici 2030, entraînant un TCAC de 9,98 % dans les ventes régionales.

Dernière mise à jour de la page le: