Taille et parts du marché du carburant au détail en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taux de croissance | 2.59% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du carburant au détail en Inde par Mordor Intelligence

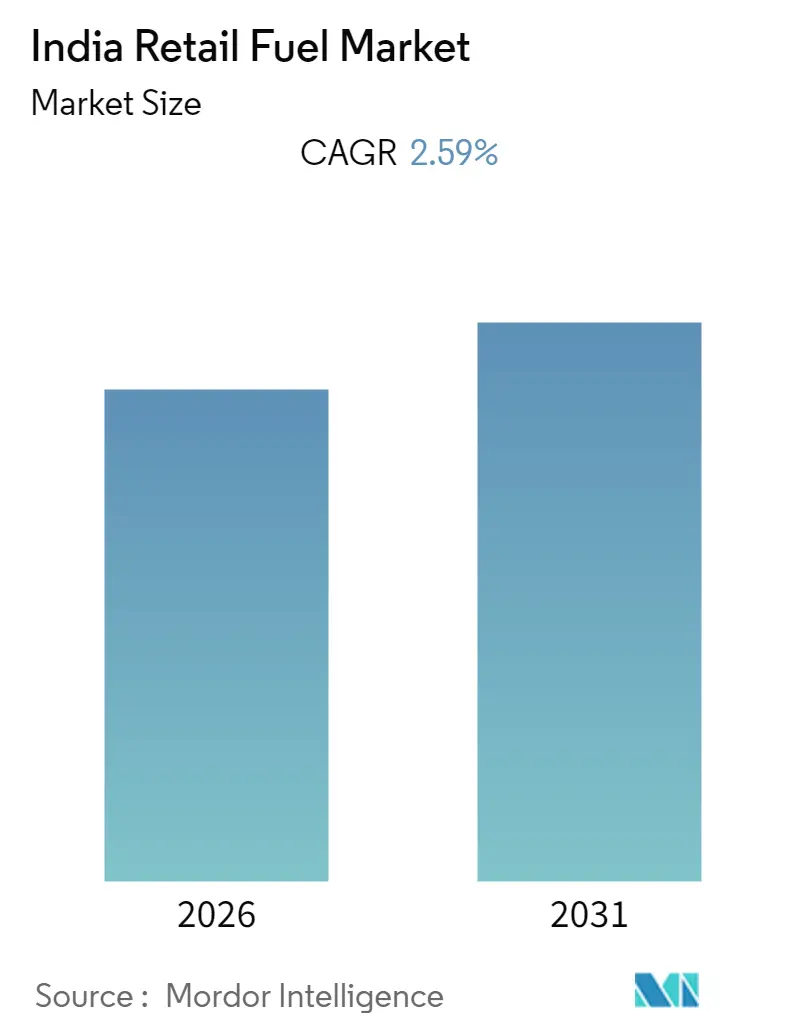

La taille du marché du carburant au détail en Inde devrait passer de 54,8 milliards USD en 2025 à 56,22 milliards USD en 2026 et devrait atteindre 63,87 milliards USD d'ici 2031, avec un TCAC de 2,59 % sur la période 2026-2031.

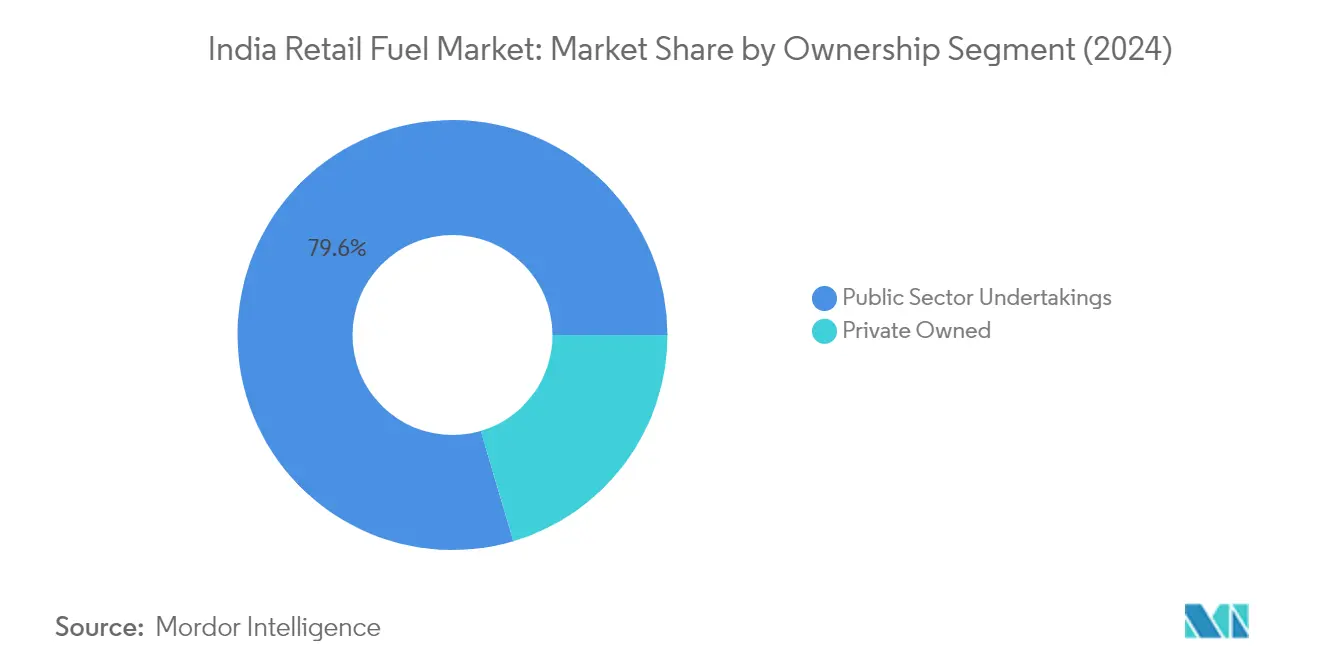

Le paysage du marché du carburant au détail en Inde connaît une transformation significative, portée par l'évolution des dynamiques de marché et les changements structurels dans le secteur de l'énergie. Le marché se caractérise par une structure concurrentielle concentrée, les entreprises du secteur public dominant le réseau de distribution du marché des carburants. En 2022, la part de marché des compagnies pétrolières en Inde révèle qu'Indian Oil Corporation Limited détient 38 % du marché, suivie de Bharat Petroleum Corporation Limited avec 20,1 %, Hindustan Petroleum Corporation Limited avec 18 %, et les acteurs privés qui détiennent collectivement 21,7 % de la part de marché. Ce réseau établi de plus de 77 000 points de vente au détail répartis entre les principaux acteurs du secteur public témoigne de la robustesse de l'infrastructure soutenant la distribution de carburant à travers le pays.

Le secteur des transports connaît un changement de paradigme vers des alternatives durables, impactant le marché traditionnel de l'essence. Les chemins de fer indiens ont réalisé des progrès substantiels dans leur initiative d'électrification, atteignant l'électrification de 52 247 kilomètres-routes sur un total de 65 414 km de routes, marquant une étape significative vers l'objectif d'électrification complète. Par ailleurs, le plan ambitieux du gouvernement visant à remplacer environ 30 000 bus diesel par des véhicules à motorisation électrique dans les 2 à 3 prochaines années traduit une forte impulsion en faveur de solutions de mobilité propre, notamment dans les transports urbains.

Le marché connaît des changements dynamiques en réponse aux facteurs démographiques et économiques. Avec une population indienne projetée à 1,515 milliard d'habitants d'ici 2030 et un âge médian de 28,7 ans en 2022, la jeune démographie du pays stimule une augmentation de la possession de véhicules. Cette tendance se reflète dans les ventes de véhicules particuliers, qui ont atteint 3,07 millions d'unités pour l'exercice fiscal 2022, marquant une hausse de 13 % par rapport à l'année précédente. La classe moyenne croissante et l'urbanisation croissante continuent de façonner les modes de consommation dans le secteur des compagnies pétrolières en Inde.

La découverte de ressources minérales significatives est susceptible d'influencer la demande industrielle en carburants au détail. En février 2023, l'Inde a annoncé la découverte de 5,9 millions de tonnes de réserves de lithium dans le district de Reasi au Jammu-et-Cachemire, positionnant l'Inde parmi les premiers détenteurs mondiaux de réserves de lithium. Cette découverte, associée à l'annonce en janvier 2023 par Coal India Ltd de neuf nouveaux projets d'exploitation minière de charbon avec une capacité de production combinée de 127 millions de tonnes, indique une activité industrielle substantielle qui stimulera la demande de carburant dans les secteurs minier et des carrières, malgré la transition progressive vers des solutions énergétiques durables.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du carburant au détail en Inde

Solidité de l'infrastructure du secteur public et soutien gouvernemental

Le réseau d'infrastructure robuste et le soutien gouvernemental aux entreprises du secteur public constituent un moteur significatif pour la taille du marché au détail en Inde. Les entreprises du secteur public telles qu'Indian Oil Corporation (IOC), Bharat Petroleum Corporation Limited (BPCL) et Hindustan Petroleum Corporation Limited (HPCL) ont mis en place un vaste réseau de stations-service, de pipelines, de terminaux et d'installations de stockage, assurant une large disponibilité du carburant dans les zones urbaines et rurales. Cet avantage infrastructurel est encore renforcé par des investissements continus, comme en témoigne l'annonce d'Indian Oil Corporation Limited en février 2023 d'investir 25,44 millions USD au Bengale-Occidental pour l'expansion et le développement d'une infrastructure de vente au détail de carburants plus verts.

Le soutien du gouvernement en matière de politiques de tarification et de développement des infrastructures a permis aux entreprises du secteur public de maintenir des prix compétitifs tout en garantissant la qualité et les normes de sécurité des carburants. Cela se reflète dans l'expansion de la disponibilité du carburant automobile vert, qui devrait passer de 275 points de vente au détail en 2022 à plus de 1 000 d'ici fin 2024. Le fort soutien gouvernemental permet également aux entreprises du secteur public de maintenir des coûts de carburant stables, offrant une sécurité des prix aux consommateurs tout en garantissant une disponibilité constante du carburant. Selon le ministère du Pétrole et du Gaz naturel, l'Inde a enregistré une augmentation significative de plus de 6 % de la consommation de produits pétroliers entre avril 2022 et avril 2023, les points de vente au détail des entreprises du secteur public représentant la majorité de cette consommation.

Hausse de la possession de véhicules et croissance du marché automobile

L'augmentation substantielle de la possession de véhicules en Inde est devenue un moteur crucial pour le secteur de la vente au détail de carburant, soutenu par la hausse des revenus disponibles et l'accélération de l'urbanisation. Selon la Société des fabricants automobiles indiens, les ventes de véhicules en Inde ont affiché une croissance remarquable avec une augmentation de plus de 20 % entre 2021 et 2022, se traduisant directement par une consommation accrue de carburant et des visites plus fréquentes aux stations-service. Cette tendance est encore renforcée par l'expansion continue du secteur automobile et l'introduction de nouveaux véhicules, comme l'illustre l'annonce de BMW en mai 2023 concernant le lancement de son modèle X3 M40i en Inde.

La croissance de la possession de véhicules crée une demande soutenue en carburant au détail, notamment dans les zones urbaines où la possession de voitures augmente rapidement. Le dynamisme du marché automobile est évident dans l'introduction de nouveaux véhicules haute performance, tels que le futur BMW X3 M40i équipé d'un moteur essence six cylindres en ligne turbocompressé de 3,0 litres, ce qui indique une demande forte et continue pour les carburants au détail. Cette augmentation du parc automobile non seulement stimule une consommation plus élevée de carburant, mais nécessite également l'expansion de l'infrastructure de vente au détail de carburant pour répondre à la demande croissante, créant une boucle de rétroaction positive qui renforce davantage la trajectoire de croissance du marché.

Analyse des segments

Segment des entreprises du secteur public sur le marché du carburant au détail en Inde

Le segment des entreprises du secteur public domine le secteur de la vente au détail de carburant en Inde, avec une part de marché des carburants d'environ 79,25 % en 2025. Ce segment, conduit par des acteurs majeurs tels qu'Indian Oil Corporation Limited (IOCL), Bharat Petroleum Corporation Limited (BPCL) et Hindustan Petroleum Corporation Limited (HPCL), démontre à la fois un leadership sur le marché et un solide potentiel de croissance. La performance solide du segment est portée par plusieurs facteurs, notamment une couverture étendue du réseau de vente au détail, des prix de carburant compétitifs par rapport aux acteurs privés, et des initiatives stratégiques d'expansion des capacités. Les entreprises du secteur public exploitent collectivement plus de 77 000 points de vente au détail à travers l'Inde, avec IOCL gérant seule plus de 35 500 points de vente. Le segment devrait maintenir sa trajectoire de croissance à environ 9,3 % par an de 2026 à 2031, soutenu par une demande croissante de carburant de la part des utilisateurs finaux et l'expansion continue des capacités de raffinage. Le soutien du gouvernement et la capacité des entreprises du secteur public à maintenir des prix de carburant inférieurs à ceux des acteurs privés continuent de renforcer leur position sur le marché.

Segment de propriété privée sur le marché du carburant au détail en Inde

Le segment de propriété privée, bien que moins important en termes de parts de marché des carburants, joue un rôle crucial dans le paysage du carburant au détail en Inde en introduisant de la concurrence et des offres de services innovantes. Ce segment comprend des acteurs de premier plan tels que Reliance Industries Limited, Nayara Energy et Shell, qui exploitent collectivement des milliers de points de vente au détail à travers le pays. Les opérations du segment se caractérisent par des carburants de qualité premium, un service client supérieur et une infrastructure de vente au détail moderne. Malgré les défis liés aux différentiels de prix avec les acteurs du secteur public, les distributeurs privés maintiennent leur présence grâce à des services à valeur ajoutée et à une sélection stratégique des emplacements. La croissance du segment est soutenue par la libéralisation des politiques de vente au détail de carburant par le gouvernement et la demande croissante de produits carburants premium dans les zones urbaines.

Analyse des segments : utilisateur final

Segment du secteur privé sur le marché du carburant au détail en Inde

Le segment du secteur privé domine le marché du carburant au détail en Inde, avec une part de marché de l'essence en Inde d'environ 87 % en 2024. Ce segment englobe divers utilisateurs finaux, notamment les industries manufacturières, l'agriculture, les consommateurs au détail et le transport privé. La croissance robuste de ce segment est portée par la population croissante de l'Inde, qui a dépassé 1,41 milliard d'habitants, faisant du pays le plus peuplé du monde avec un âge médian relativement jeune de 28,7 ans. Le segment a montré une résilience remarquable et un potentiel de croissance, soutenu par l'augmentation des ventes de véhicules particuliers, l'expansion des industries manufacturières et la demande croissante du secteur agricole. La mise en œuvre par le gouvernement de diverses politiques du côté de l'offre pour stimuler la production manufacturière a encore renforcé la position de ce segment, faisant de l'Inde une destination de plus en plus attractive pour les investissements. Par ailleurs, la base de consommateurs au détail au sein de ce segment continue de s'élargir, portée par l'urbanisation et la hausse des revenus disponibles.

Segment du secteur public sur le marché du carburant au détail en Inde

Le segment du secteur public, bien que détenant une part de marché plus modeste d'environ 13 % en 2024, joue un rôle crucial sur le marché du carburant au détail en Inde. Ce segment dessert principalement les entités gouvernementales, les systèmes de transport public, les chemins de fer et les entreprises publiques. La croissance du segment est étroitement liée au développement des infrastructures publiques, aux initiatives gouvernementales dans le domaine des transports et aux activités industrielles du secteur public. Les principaux consommateurs de ce segment comprennent les chemins de fer, les entreprises de transport d'État, les opérations minières du secteur public et les installations de production d'électricité appartenant à l'État. L'évolution du segment est particulièrement influencée par la politique du gouvernement en faveur du développement des infrastructures et de l'expansion des transports publics, bien que cela soit mis en balance avec les initiatives d'électrification et de solutions de transport durable.

Paysage concurrentiel

Principales entreprises du marché du carburant au détail en Inde

Le marché indien du carburant au détail est dominé par les grandes entreprises du secteur public, notamment Indian Oil Corporation Limited (IOCL), Bharat Petroleum Corporation Limited (BPCL) et Hindustan Petroleum Corporation Limited (HPCL), aux côtés d'acteurs privés tels que Nayara Energy, Reliance Industries et Shell. Ces compagnies de pompes à essence en Inde poursuivent activement l'innovation produit à travers l'introduction de carburants premium et plus propres, tout en élargissant leurs offres de services pour inclure des commerces de proximité, des installations de lavage automobile et des bornes de recharge pour véhicules électriques. Le secteur connaît d'importantes transformations opérationnelles grâce aux initiatives numériques et à l'automatisation des stations-service. Des partenariats stratégiques et des coentreprises, tels que la collaboration entre Reliance et BP, reconfigurent les dynamiques du marché. Les entreprises élargissent agressivement leurs réseaux de vente au détail, en particulier dans les régions inexploitées, tout en modernisant simultanément les points de vente existants en stations de mobilité modernes avec des services intégrés.

La domination des entreprises du secteur public façonne le paysage de la concurrence sur le marché

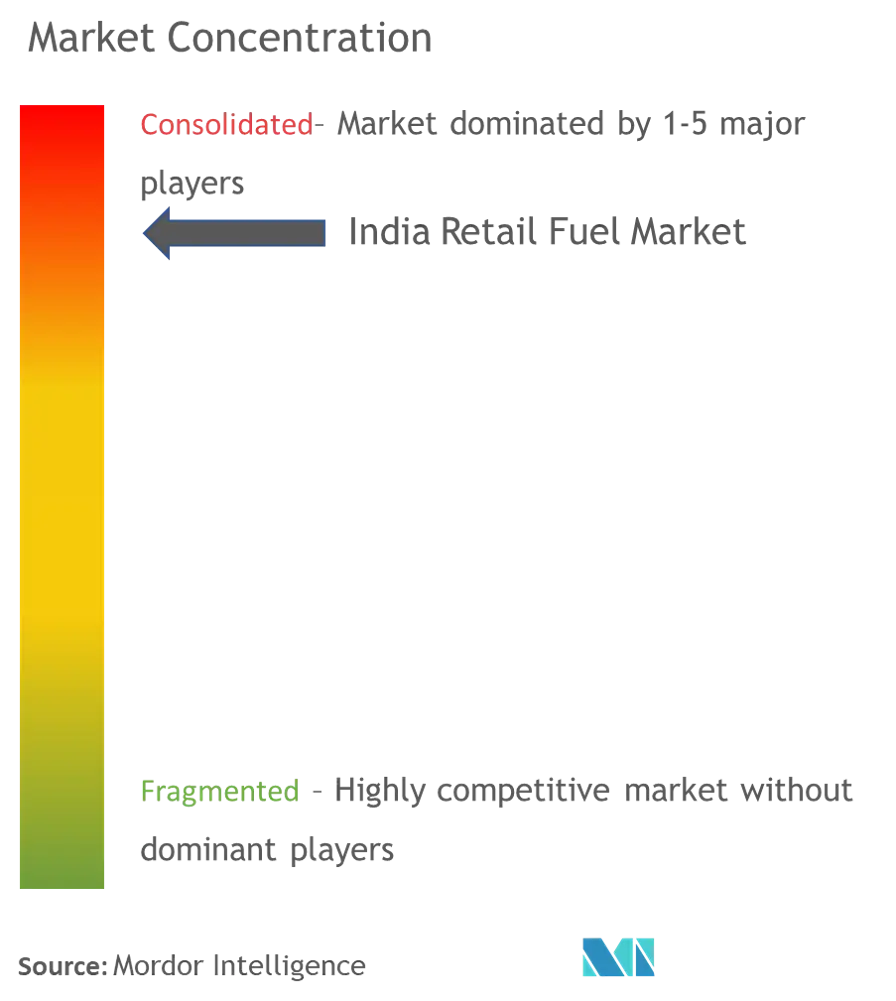

Le marché indien du carburant au détail présente une structure unique caractérisée par une forte domination du secteur public, les entreprises du secteur public contrôlant la majorité des parts de marché grâce à leur vaste réseau de vente au détail et à leur infrastructure établie de chaîne d'approvisionnement. Le marché présente une consolidation modérée, avec trois grandes entreprises du secteur public détenant des positions importantes sur le marché, tandis que les acteurs privés opèrent dans des bastions régionaux spécifiques. Ces dernières années ont été témoins d'une participation accrue des grands acteurs mondiaux de l'énergie à travers des coentreprises et des partenariats stratégiques, notamment dans les segments de carburants premium et de services à valeur ajoutée. Les dynamiques concurrentielles sont en outre influencées par les politiques gouvernementales en matière de tarification des carburants et de licences de vente au détail, créant des environnements opérationnels distincts pour les acteurs publics et privés.

Le marché a connu des activités notables de fusions et acquisitions, principalement portées par les acteurs du secteur privé cherchant à établir ou à élargir leur présence sur le marché indien. Les coentreprises entre acteurs nationaux et internationaux sont devenues un mode d'entrée sur le marché privilégié, combinant la connaissance du marché local avec l'expertise mondiale. Le secteur connaît des tentatives d'intégration verticale par les acteurs majeurs, allant du raffinage aux opérations de vente au détail, tandis que les acteurs plus modestes se concentrent sur des niches ou des marchés régionaux. Les partenariats intersectoriels, notamment dans les domaines des paiements numériques, du commerce de proximité et de la mobilité électrique, deviennent de plus en plus courants à mesure que les entreprises cherchent à diversifier leurs sources de revenus.

L'innovation et la diversification stimulent la croissance future

Le succès sur le marché indien du carburant au détail dépend de plus en plus de la capacité des entreprises à innover sur de multiples dimensions, depuis la qualité des carburants et les offres de services jusqu'à l'intégration numérique et l'expérience client. Les acteurs en place doivent se concentrer sur la modernisation de leurs réseaux de vente au détail, la mise en œuvre de technologies avancées pour la gestion des opérations et le développement de services à valeur ajoutée pour maintenir leur position sur le marché. La capacité à gérer efficacement les prix des carburants tout en maintenant la rentabilité, notamment en période de volatilité des prix internationaux, reste cruciale. Les entreprises doivent investir dans l'optimisation de la chaîne d'approvisionnement et les infrastructures de stockage pour assurer une disponibilité constante du carburant et maintenir des prix compétitifs.

Pour les nouveaux entrants et les acteurs plus modestes, le succès réside dans l'identification et l'exploitation de segments de marché de niche, le développement d'offres de services différenciées et l'établissement d'une forte présence régionale avant de s'étendre à l'échelle nationale. L'accent croissant mis sur les carburants alternatifs et la mobilité électrique offre des opportunités de disruption du marché, obligeant les acteurs à développer des stratégies adaptatives. La conformité réglementaire, notamment en ce qui concerne les normes environnementales et les exigences de sécurité, deviendra de plus en plus importante à mesure que le gouvernement pousse vers des carburants plus propres et des pratiques durables. L'excellence du service client, la construction de la marque et les programmes de fidélité joueront des rôles cruciaux dans le maintien de l'avantage concurrentiel, tandis que les partenariats stratégiques tout au long de la chaîne de valeur deviendront essentiels pour une croissance durable. Les entreprises telles que les sociétés de vente au détail de carburant et les compagnies indiennes de pompes à essence sont bien positionnées pour tirer parti de ces tendances.

Leaders du secteur du carburant au détail en Inde

Indian Oil Corporation Ltd

Bharat Petroleum Corp Ltd

Hindustan Petroleum Corporation Limited

Nayara Energy Limited

Reliance Industries Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2023 : Le gouvernement de l'Inde a annoncé le lancement du carburant E20 dans 11 États et territoires de l'Union à 84 points de vente au détail en Inde. Le gouvernement indien vise à atteindre un mélange de 20 % d'éthanol avec l'essence d'ici 2025 dans le pays. Cette mesure a été prise pour contrôler les émissions environnementales des carburants conventionnels et progresser vers une économie de carburant plus verte. Les compagnies de commercialisation du pétrole (OMC), dont HPCL, ont mis en place des installations pour atteindre cet objectif.

- Février 2023 : Jio-bp, l'une des principales compagnies de vente au détail de carburant en Inde, a commencé à vendre de l'essence E20. Les clients disposant de véhicules compatibles avec l'essence E20 pourront choisir ce carburant dans certaines stations Jio-bp, et le service sera étendu à l'ensemble du réseau prochainement.

- Décembre 2022 : Indian Oil Corporation (IOCL) a annoncé qu'Indian Oil Corporation (IOC) avait choisi Reliance Jio pour connecter ses 7 200 sites IOC via SD-WAN (réseau étendu à définition logicielle) pour une durée de cinq ans. Jio connectera 7 200 sites IOC avec une solution de service géré SD-WAN, un provisionnement sans intervention et une surveillance en temps réel 24 heures sur 24, sept jours sur sept.

Périmètre du rapport sur le marché du carburant au détail en Inde

Les carburants au détail désignent les types de carburants disponibles à l'achat par les consommateurs individuels dans les stations de vente au détail ou les stations-service. Ces carburants sont utilisés pour les véhicules et les équipements et vendus en petites quantités à des fins personnelles ou commerciales. Les types de carburants au détail les plus courants comprennent l'essence, le diesel, le gaz, le gaz de pétrole liquéfié et d'autres carburants.

Le marché du carburant au détail en Inde est segmenté par propriété et par utilisateur final. Par propriété, le marché est segmenté en entreprises du secteur public et propriété privée, et par utilisateur final, le marché est segmenté en secteur public et secteur privé. Le rapport propose la taille du marché et les prévisions pour le marché du carburant au détail en Inde en milliers de tonnes pour tous les segments ci-dessus.

| Entreprises du secteur public |

| Propriété privée |

| Secteur public |

| Secteur privé |

| Propriété | Entreprises du secteur public |

| Propriété privée | |

| Utilisateur final | Secteur public |

| Secteur privé |

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché du carburant au détail en Inde en 2026 ?

La taille du marché du carburant au détail en Inde est de 56,22 milliards USD en 2026, et le marché devrait enregistrer un TCAC de 2,59 % au cours de la période de prévision (2026-2031)

Qui sont les acteurs clés du marché du carburant au détail en Inde ?

Indian Oil Corporation Ltd, Bharat Petroleum Corp Ltd, Hindustan Petroleum Corporation Limited, Nayara Energy Limited et Reliance Industries Limited sont les principales entreprises opérant sur le marché du carburant au détail en Inde.

Quelles années ce rapport sur le marché du carburant au détail en Inde couvre-t-il ?

Le rapport couvre la taille historique du marché du carburant au détail en Inde pour les années : 2019, 2020, 2021, 2022, 2023, 2024 et 2025. Le rapport prévoit également la taille du marché du carburant au détail en Inde pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: