Taille et part du marché aval du pétrole et du gaz en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

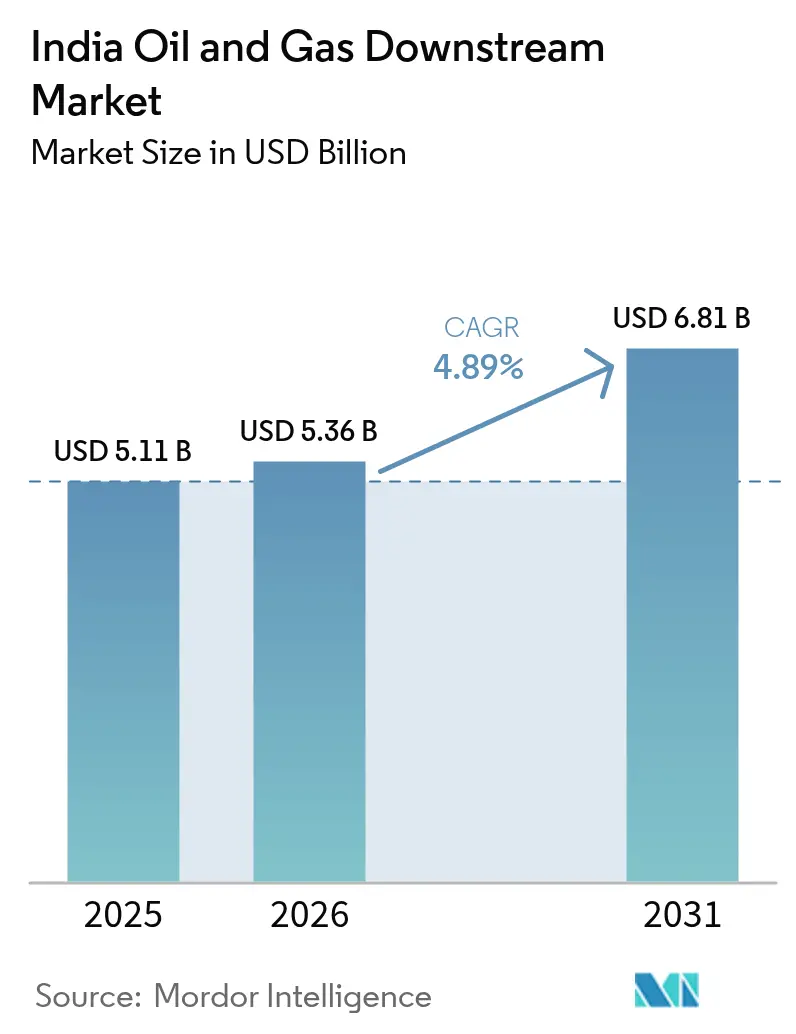

| Taille du marché de l'année de base (2025) | 5.11 Milliards de dollars |

| Taille du Marché (2026) | 5.36 Milliards de dollars |

| Taille du Marché (2031) | 6.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.89% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché aval du pétrole et du gaz en Inde par Mordor Intelligence

La taille du marché aval du pétrole et du gaz en Inde était évaluée à 5,11 milliards USD en 2025 et devrait croître de 5,36 milliards USD en 2026 pour atteindre 6,81 milliards USD d'ici 2031, à un TCAC de 4,89 % pendant la période de prévision (2026-2031).

Les investissements robustes des secteurs public et privé, la demande croissante en pétrochimie et les modernisations continues des raffineries maintiennent le moteur de croissance bien huilé, malgré les vents contraires de la transition énergétique. Les ajouts de capacité totalisant 652 000 barils par jour prévus d'ici 2027 renforcent l'ambition de l'Inde de servir à la fois la consommation intérieure et les besoins d'exportation régionaux. Les catalyseurs réglementaires, tels que les normes de carburant Bharat Stage-VI (BS-VI), le mandat de mélange d'éthanol à 20 % et la feuille de route nationale sur l'hydrogène, accélèrent les mises à niveau technologiques, la numérisation opérationnelle et la diversification des matières premières. Les complexes intégrés raffinerie-pétrochimie, illustrés par le hub de Jamnagar de Reliance, montrent comment les opérateurs se couvrent contre l'incertitude de la demande en essence en se tournant vers des produits chimiques à marges plus élevées. Parallèlement, la distribution de carburant au détail connaît une transformation numérique — le déploiement systématique de capteurs IoT, de paiements mobiles et d'outils de gestion des stocks pilotés par l'IA redéfinit l'efficacité du dernier kilomètre et l'engagement client.

Principaux enseignements du rapport

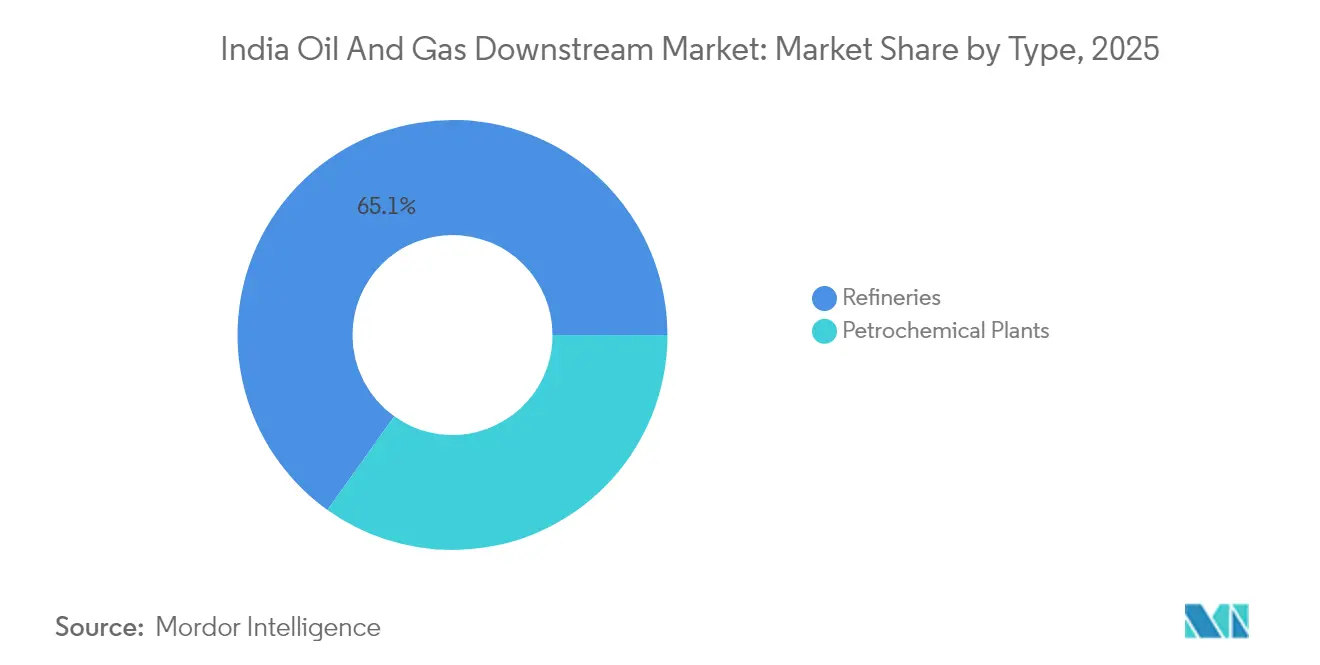

- Par type, les raffineries ont dominé avec 65,12 % de la part du marché aval du pétrole et du gaz en Inde en 2025, tandis que les complexes pétrochimiques devraient enregistrer un TCAC de 7,22 % jusqu'en 2031 — la croissance la plus rapide au sein du marché.

- Par type de produit, les produits pétroliers raffinés représentaient 67,54 % de la taille du marché aval du pétrole et du gaz en Inde en 2025, tandis que les pétrochimiques devraient se développer à un TCAC de 6,94 % jusqu'en 2031.

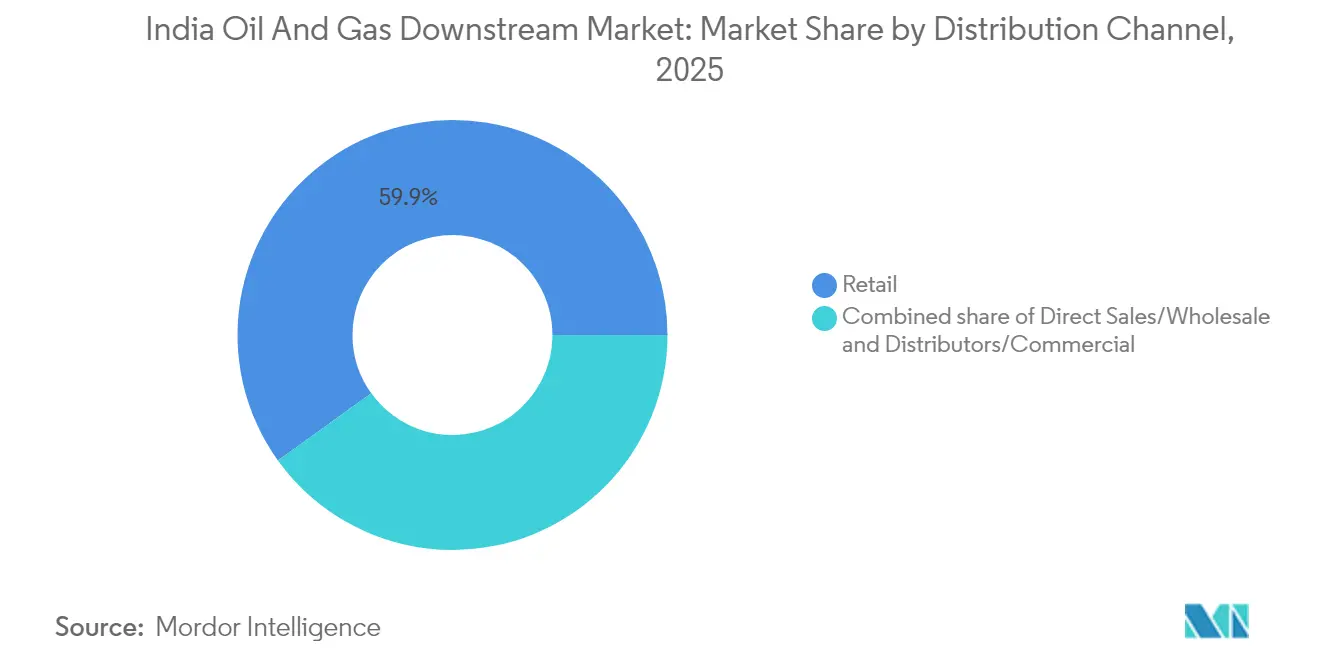

- Par canal de distribution, les points de vente de carburant au détail ont capturé une part de 59,92 % de la taille du marché aval du pétrole et du gaz en Inde en 2025 et devraient progresser à un TCAC de 5,56 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché aval du pétrole et du gaz en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse de la demande en carburant de la classe moyenne | +1.2% | Villes de niveau 2 à l'échelle nationale | Moyen terme (2-4 ans) |

| Dépenses d'investissement liées à la conformité BS-VI | +0.8% | Principaux pôles de raffinage | Court terme (≤ 2 ans) |

| Croissance de la demande en pétrochimie | +0.6% | Corridor Gujarat-Maharashtra | Long terme (≥ 4 ans) |

| Impulsion en faveur du mélange d'hydrogène et de biocarburants | +0.4% | États pilotes sélectionnés | Long terme (≥ 4 ans) |

| Optimisation des charges d'exploitation des raffineries numériques | +0.3% | Raffineries à l'échelle nationale | Moyen terme (2-4 ans) |

| Rebond du trafic aérien | +0.2% | Aéroports métropolitains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande en carburant de la classe moyenne

La possession de véhicules dans les villes de niveau 2 et de niveau 3 augmente à un rythme de 12 % par an, dépassant les métropoles qui plafonnent et créant des nœuds de demande dispersés sur le marché aval du pétrole et du gaz en Inde.[1]Ministère des Transports routiers et des Autoroutes, "Statistiques automobiles 2025," morth.nic.in Indian Oil Corporation prévoit d'établir 5 000 nouveaux points de vente au détail en milieu rural d'ici 2026, ciblant ces centres de croissance. Le pouvoir d'achat de la classe moyenne stimule également la consommation de lubrifiants haut de gamme et de produits spéciaux, augmentant ainsi les marges par unité pour les détaillants. La demande de carburant pour turbines d'aviation reflète cette tendance, le nombre de passagers devant doubler d'ici 2030, soutenant davantage les marges sur le carburéacteur. Ensemble, ces dynamiques renforcent la visibilité des revenus pour les raffineurs et les distributeurs, soutenant de nouveaux investissements dans le stockage, la logistique et les technologies orientées client.

Dépenses d'investissement liées à la conformité Bharat Stage-VI

Des dépenses d'investissement à l'échelle sectorielle dépassant 15 milliards USD ont permis de moderniser les hydrotraiteurs, les reformeurs catalytiques et les systèmes de mélange pour se conformer aux limites de teneur en soufre BS-VI. La raffinerie de Vizag de Hindustan Petroleum a à elle seule investi 1,2 milliard USD, achevant ses modernisations avant ses pairs et libérant des fonds pour la croissance des capacités sur le marché aval du pétrole et du gaz en Inde.[2]Hindustan Petroleum Corporation, "Rapport annuel 2024," hpcl.co.in Les premiers acteurs vendent désormais des carburants BS-VI premium sur le marché intérieur et exportent vers des marchés à contraintes strictes en matière de soufre, élargissant les marges brutes de raffinage. Les petits raffineurs font face à une contrainte d'accès au capital et envisagent des coentreprises ou des fusions pour diluer les coûts de conformité. Cette étape réglementaire accélère par conséquent la consolidation du secteur et la diffusion des technologies.

Impulsion en faveur du mélange d'hydrogène et de biocarburants

Le mandat indien de 20 % d'éthanol, en vigueur depuis 2025, stimule la création d'actifs de stockage, de mélange et de contrôle qualité compatibles avec des ratios de biocarburants plus élevés.[3]Ministère du Pétrole et du Gaz naturel, "Programme de mélange d'éthanol," mopng.gov.in Indian Oil Corporation a réservé 2 milliards USD pour 1 000 usines de biogaz comprimé d'ici 2027, positionnant l'entreprise comme fournisseur multi-carburants. La Mission nationale pour l'hydrogène vert vise à atteindre 5 millions de tonnes de production annuelle d'ici 2030, créant des opportunités pour des unités d'électrolyse exploitées par des raffineurs qui tirent parti des énergies renouvelables captives et de l'eau dessalée. Bien que la tarification des matières premières reste volatile, les incitations gouvernementales à l'achat et l'intérêt mondial pour les contrats d'achat d'ammoniac vert offrent une certitude de revenus et diversifient le marché aval du pétrole et du gaz en Inde.

Optimisation des charges d'exploitation des raffineries numériques

Des partenariats tels que HPCL-Mittal Energy et AVEVA déploient des jumeaux numériques pilotés par l'IA pour réduire les temps d'arrêt imprévus et diminuer les coûts d'exploitation de 15 %.[4]AVEVA, "HPCL-Mittal Energy choisit le jumeau numérique AVEVA," aveva.com Les applications de maintenance prédictive prolongent la durée de vie des équipements, tandis que les contrôles de processus avancés maximisent l'efficacité énergétique, réduisant le coût de fabrication de plusieurs dollars par baril. Les pilotes de blockchain améliorent la traçabilité des produits, une exigence croissante pour le carburant de qualité aviation et les exportations pétrochimiques. Par conséquent, les dépenses numériques sont capitalisées comme un avantage concurrentiel plutôt que comme de simples frais généraux, accélérant les cycles de retour sur investissement et attirant l'attention des investisseurs vers les acteurs technologiquement matures.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Dépassements de coûts et retards d'investissement | -0.70% | National, affectant les principaux projets d'expansion | Moyen terme (2-4 ans) |

| Volatilité des marges par rapport aux prix du brut | -0.50% | National, avec un impact plus élevé sur les petits raffineurs | Court terme (≤ 2 ans) |

| Fuite des capitaux ESG / vers le zéro net | -0.40% | National, avec un accent sur les régions dépendantes du charbon | Long terme (≥ 4 ans) |

| Adoption des véhicules électriques réduisant la demande en essence | -0.30% | Villes métropolitaines et corridors d'adoption des véhicules électriques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépassements de coûts et retards d'investissement

Des retards de projet moyennant 18 à 24 mois et des dépassements de coûts allant jusqu'à 40 % affectent les projets de construction et d'expansion, mettant à rude épreuve les bilans et diluant les ajouts de capacité prévus sur le marché aval du pétrole et du gaz en Inde. Les autorisations environnementales, les litiges d'acquisition foncière et les pénuries de main-d'œuvre qualifiée constituent les principaux goulots d'étranglement. L'expansion de Bina de Bharat Petroleum, par exemple, a pris 30 mois de retard et a atteint 4,1 milliards USD, érodant les hypothèses de taux de rendement interne. Les coûts de financement augmentent à chaque glissement de calendrier, réduisant la flexibilité des dividendes et incitant les conseils d'administration à adopter un rythme d'investissement plus conservateur ou des partenariats à faible intensité d'actifs.

Volatilité des marges par rapport aux prix du brut

Les fluctuations rapides du brut compriment les marges brutes de traitement des raffineries, en particulier pour les raffineries simples dépourvues d'unités de conversion des résidus. Les petits acteurs disposant de salles de marché limitées peinent à se couvrir efficacement, entraînant des chocs de trésorerie et des pertes comptables sur stocks lorsque les prix s'emballent. Les opérateurs intégrés contrent ce risque grâce à des contrats d'enlèvement liés à la pétrochimie et à des stratégies de couverture, mais la volatilité reste un frein à la rentabilité sectorielle globale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : capacité dominée par les raffineries tandis que la pétrochimie s'accélère

Les raffineries représentent 65,12 % de la part du marché aval du pétrole et du gaz en Inde en 2025, reflétant l'accent gouvernemental de longue date sur la sécurité énergétique par le biais du raffinage de substitution aux importations. Jamnagar à elle seule traite plus de 1,3 million de barils par jour, soutenant le statut de l'Inde en tant qu'exportateur net de produits. Ce segment bénéficie d'investissements supplémentaires dans la modernisation résidentielle qui augmentent les rendements en diesel et en carburéacteur et soutiennent des exportations lucratives vers l'Europe et l'Afrique. Cependant, les complexes pétrochimiques — bien que plus modestes en base — devraient enregistrer un TCAC de 7,22 % jusqu'en 2031, constituant l'expansion volumétrique la plus rapide sur le marché aval du pétrole et du gaz en Inde.

L'orientation vers des complexes intégrés pétrole vers produits chimiques permet aux opérateurs de basculer les matières premières entre carburants et produits chimiques en fonction des signaux de marge. Le complexe de Dahej d'ONGC Petro Additions Limited illustre cette flexibilité, en acheminant le naphta de raffinerie vers des chaînes polymères qui commandent des marges plus élevées par rapport aux simples distillats. Les mises à niveau technologiques dans le cadre du dispositif de l'Organisation pour la sécurité du pétrole et des explosifs améliorent la sécurité des procédés, renforçant davantage la confiance des investisseurs dans les nouvelles unités chimiques adjacentes aux raffineries existantes.

Par type de produit : les carburants raffinés dominent tandis que la pétrochimie progresse

Les produits pétroliers raffinés détenaient une part de 67,54 % de la taille du marché aval du pétrole et du gaz en Inde en 2025, portés par le diesel pour le transport de marchandises et l'essence pour un parc automobile en expansion. Les ventes de carburant BS-VI premium et les mises à niveau de lubrifiants par la classe moyenne soutiennent le segment même si les gains d'efficacité tempèrent les trajectoires de volume. En revanche, le TCAC de 6,94 % des pétrochimiques jusqu'en 2031 positionne les produits chimiques comme le pilier de croissance structurelle, reflétant la renaissance manufacturière stimulée par les incitations à la création de valeur ajoutée nationale.

Le propylène de qualité polymère et les aromatiques spéciaux gagnent en importance à mesure que les clusters de transformation des plastiques, du textile et de l'automobile se multiplient. La stratégie pétrole vers produits chimiques de Reliance sécurise l'intégration des matières premières, permettant un transfert transparent de naphta de l'unité de distillation atmosphérique vers le vapocraqueur, maximisant ainsi la capture des marges. Parallèlement, les cadres ESG stimulent les investissements dans des méthodes de production plus propres telles que les vapocraqueurs d'éthane à faibles émissions et les unités d'aromatiques prêtes pour la capture du carbone.

Par canal de distribution : dominance du détail avec évolution numérique

Les points de vente de carburant au détail ont capturé une part de 59,92 % de la taille du marché aval du pétrole et du gaz en Inde en 2025, témoignant du vaste réseau autoroutier du pays et de l'urbanisation dispersée. Les contrats de vente directe servent les grands comptes industriels, tandis que les revendeurs indépendants assurent la disponibilité dans l'arrière-pays. La transformation numérique améliore l'efficacité opérationnelle — le déploiement national par Indian Oil de distributeurs équipés de capteurs IoT fournit une surveillance en temps réel des stocks et de la qualité, réduisant les pertes et améliorant la transparence de la facturation. Les sites de vente au détail intègrent de plus en plus le gaz naturel comprimé, la recharge de véhicules électriques et les mélanges de biocarburants, pérennisant la pertinence des stations-service.

Les canaux de vente en gros naviguent avec des marges plus étroites mais bénéficient de la stabilité des volumes grâce aux marchés contractuels, tels que les chemins de fer, la défense et les unités de transport d'État. La logistique secondaire assurée par les distributeurs reste cruciale pour les districts éloignés, bien que leur marge soit sous pression en raison de la hausse des coûts logistiques du carburant et de la désintermédiation numérique croissante.

Analyse géographique

Le Gujarat domine le marché aval du pétrole et du gaz en Inde avec une capacité de raffinage de plus de 2 millions de barils par jour ancrée par les complexes côtiers de Jamnagar et Vadinar. Le Maharashtra suit, tirant parti du corridor pétrochimique Mumbai-Pune qui soutient la demande de produits chimiques spéciaux dans la fabrication automobile et de biens de consommation. Les États de la ceinture nord consomment des volumes substantiels de diesel pour l'agriculture et le transport routier, soutenant ainsi la production des raffineries de Mathura, Panipat et Bathinda.

Les États du sud — notamment le Tamil Nadu, le Karnataka et le Telangana — émergent comme des pôles pétrochimiques, portés par les clusters d'électronique, de textile et de pharmacie. Ce changement stimule le développement de terminaux de stockage aux ports d'Ennore et de Krishnapatnam, ce qui raccourcit les délais d'approvisionnement et réduit les coûts de fret intérieur. Le modèle aval de l'Inde orientale évolue ; la production de brut de l'Assam et l'expansion de Numaligarh Refinery promettent l'autosuffisance régionale, tandis que la base industrielle du Bengale occidental présente des opportunités de demande malgré des lacunes infrastructurelles.

Les réglementations environnementales géographiquement variées façonnent le comportement des investissements ; les raffineries côtières font face à des normes strictes en matière d'émissions marines, tandis que les unités intérieures sont confrontées à des directives sur la qualité de l'air ciblant les particules. Par conséquent, l'allocation du budget d'investissement diffère selon les États, introduisant une complexité dans les stratégies d'optimisation inter-portefeuilles pour les raffineurs multi-sites.

Paysage concurrentiel

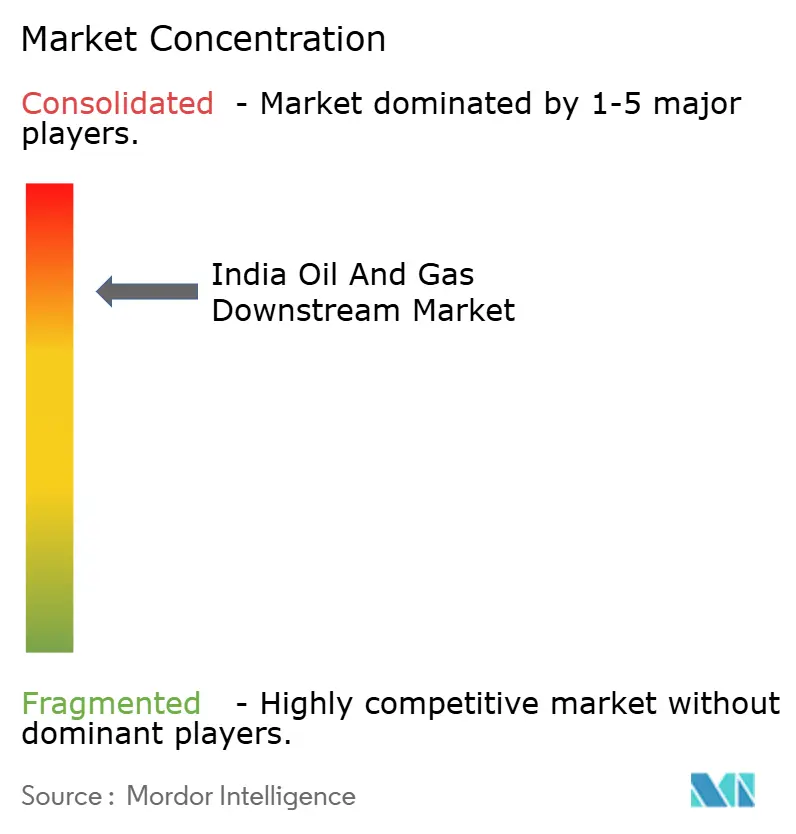

La concentration du marché est à un niveau modéré, Indian Oil, Bharat Petroleum, Hindustan Petroleum et Reliance Industries contrôlant la majorité des actifs de raffinage et de distribution au détail. Les entreprises publiques protègent la sécurité énergétique nationale grâce à une large couverture de dépôts et de pipelines, tandis que Reliance repousse les limites en termes de complexité des procédés et d'orientation vers l'exportation. Nayara Energy et HPCL-Mittal Energy apportent un dynamisme du secteur privé, augmentant les capacités grâce à des expansions sur sites existants et à des partenariats technologiques.

La différenciation repose désormais sur la profondeur de l'intégration, la maturité numérique et la préparation à la transition carbone, plutôt que sur le simple débit. La maintenance prédictive pilotée par l'IA, la validation de la chaîne d'approvisionnement par blockchain et les applications d'expérience client pèsent lourdement dans les récits d'investissement. Les acteurs de niche exploitent les espaces blancs dans les produits chimiques spéciaux, les biocarburants et les accords d'achat d'hydrogène vert, contournant la concurrence frontale avec les acteurs établis. Le régime tarifaire transparent des pipelines du Conseil de réglementation du pétrole et du gaz naturel et les règles d'accès ouvert facilitent la participation de nouveaux entrants sans compromettre l'intégrité du système.

Leaders du secteur aval du pétrole et du gaz en Inde

Indian Oil Corporation Limited

Bharat Petroleum Corporation Limited

Hindustan Petroleum Corporation Limited

Reliance Industries Limited

Nayara Energy Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Shipping Corporation of India Limited (SCI) a signé un protocole d'accord avec BPCL, HPCL et IOCL pour acquérir, posséder et exploiter conjointement une flotte de pétroliers pour le transport de pétrole brut, de pétrochimiques et d'autres cargaisons d'hydrocarbures, tant à l'international que le long des côtes.

- Août 2025 : BPCL prévoit un investissement majeur de 95 000 crores INR pour construire une nouvelle raffinerie et un complexe pétrochimique près du port de Ramayapatnam en Andhra Pradesh, avec une capacité de raffinage d'environ 9 millions de tonnes de pétrole brut par an.

- Avril 2025 : Indian Oil Corporation Ltd. (Indian Oil) a signé un protocole d'accord avec le gouvernement de l'Odisha pour établir un complexe pétrochimique de classe mondiale d'une valeur de 61 077 crores INR à Paradip.

- Janvier 2025 : Nayara Energy, soutenue par Rosneft, a annoncé des plans pour investir 68 000 crores INR afin de construire un vapocraqueur d'éthane de 1,5 million de tonnes par an dans sa raffinerie de Vadinar au Gujarat, marquant un investissement étranger significatif pour renforcer le secteur pétrochimique en pleine croissance de l'Inde, avec des travaux d'ingénierie préliminaire déjà en cours.

Périmètre du rapport sur le marché aval du pétrole et du gaz en Inde

Les processus de raffinage, de commercialisation et de vente finale des produits pétroliers sont désignés sous le terme aval. Dans l'activité aval, une société raffine le pétrole brut et le gaz naturel, puis commercialise et vend des produits pétroliers à des clients en gros et au détail. Le gaz naturel traité est généralement vendu directement aux services publics d'électricité et de gaz.

Le marché aval du pétrole et du gaz en Inde est segmenté par raffineries et complexes pétrochimiques. Le rapport propose la taille du marché et les prévisions de capacité de raffinage (millions de barils par jour) pour tous les segments ci-dessus.

| Raffineries |

| Complexes pétrochimiques |

| Produits pétroliers raffinés |

| Pétrochimiques |

| Lubrifiants |

| Ventes directes/en gros |

| Distributeurs/Commerce |

| Détail |

| Par type | Raffineries |

| Complexes pétrochimiques | |

| Par type de produit | Produits pétroliers raffinés |

| Pétrochimiques | |

| Lubrifiants | |

| Par canal de distribution | Ventes directes/en gros |

| Distributeurs/Commerce | |

| Détail |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché aval du pétrole et du gaz en Inde en 2026 ?

La taille du marché aval du pétrole et du gaz en Inde est de 5,36 milliards USD en 2026, avec une projection d'atteindre 6,81 milliards USD d'ici 2031.

Quel TCAC est attendu pour le secteur aval de l'Inde entre 2026 et 2031 ?

Le marché devrait afficher un TCAC de 4,89 % sur la période 2026-2031.

Quel segment connaît la croissance la plus rapide au sein de la chaîne de valeur aval de l'Inde ?

Les complexes pétrochimiques devraient croître à un TCAC de 7,22 % jusqu'en 2031, dépassant le raffinage traditionnel de carburants.

Quel rôle joue la conformité aux carburants BS-VI dans la croissance du marché ?

Les réglementations BS-VI ont déclenché plus de 15 milliards USD de modernisations de raffineries, permettant une production de carburant de meilleure qualité et stimulant les gains d'efficacité.

Comment la montée en puissance de l'adoption des véhicules électriques affecte-t-elle la demande en essence ?

La pénétration des véhicules électriques pourrait déplacer jusqu'à 20 % de la demande urbaine en essence d'ici 2031, incitant les raffineurs à se concentrer davantage sur le carburéacteur, les soutes marines et les pétrochimiques.

Quels États abritent les plus grandes capacités de raffinage en Inde ?

Le Gujarat est en tête avec les complexes de Jamnagar et Vadinar, suivi du Maharashtra et des installations de la ceinture nord telles que Mathura et Panipat.

Dernière mise à jour de la page le: