Taille et Part du Marché Indien du Pétrole et Gaz en Amont

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 16.08 Milliards de dollars |

| Taille du Marché (2026) | 16.93 Milliards de dollars |

| Taille du Marché (2031) | 21.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.95% CAGR |

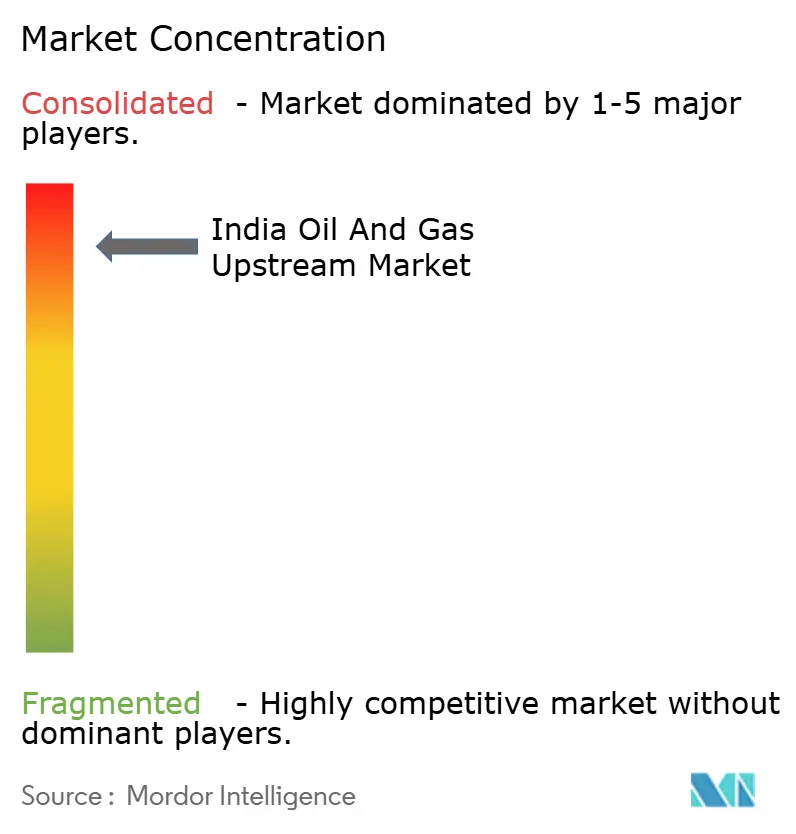

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Indien du Pétrole et Gaz en Amont par Mordor Intelligence

La taille du Marché Indien du Pétrole et Gaz en Amont est projetée à 16,08 milliards USD en 2025, 16,93 milliards USD en 2026, et devrait atteindre 21,56 milliards USD d'ici 2031, avec une croissance à un TCAC de 4,95 % de 2026 à 2031, reflétant la transition progressive du secteur d'un déclin de production hérité vers des initiatives de reprise portées par la technologie.

Un fort soutien politique, le déploiement de champs pétroliers numériques et les projets de récupération assistée des hydrocarbures (EOR) compensent le frein lié à la complexité géologique, permettant aux opérateurs d'extraire des barils supplémentaires d'actifs en maturité et de ralentir ainsi la croissance des importations. Les capitaux se déplacent vers les perspectives en eaux profondes où de grandes découvertes peuvent être raccordées à l'infrastructure existante, tandis qu'une vague de contrats de déclassement émerge à mesure que la première génération de plateformes offshore indiennes approche de sa fin de vie. Les entreprises privées introduisent des technologies de forage et de complétion agiles, mais les entreprises d'État conservent le contrôle stratégique grâce à leurs concessions et à leur infrastructure héritée. Les goulets d'étranglement de la chaîne d'approvisionnement en appareils de forage, agents de soutènement et équipements sous-marins restent les principaux vents contraires opérationnels, mais s'atténuent progressivement à mesure que la fabrication nationale se développe dans le cadre des mandats « Make in India ».

Principaux Enseignements du Rapport

- Par type de ressource, le pétrole brut a conservé 67,9 % des revenus de 2025, tandis que le gaz naturel est le segment à la croissance la plus rapide, progressant à un TCAC de 7,0 % jusqu'en 2031.

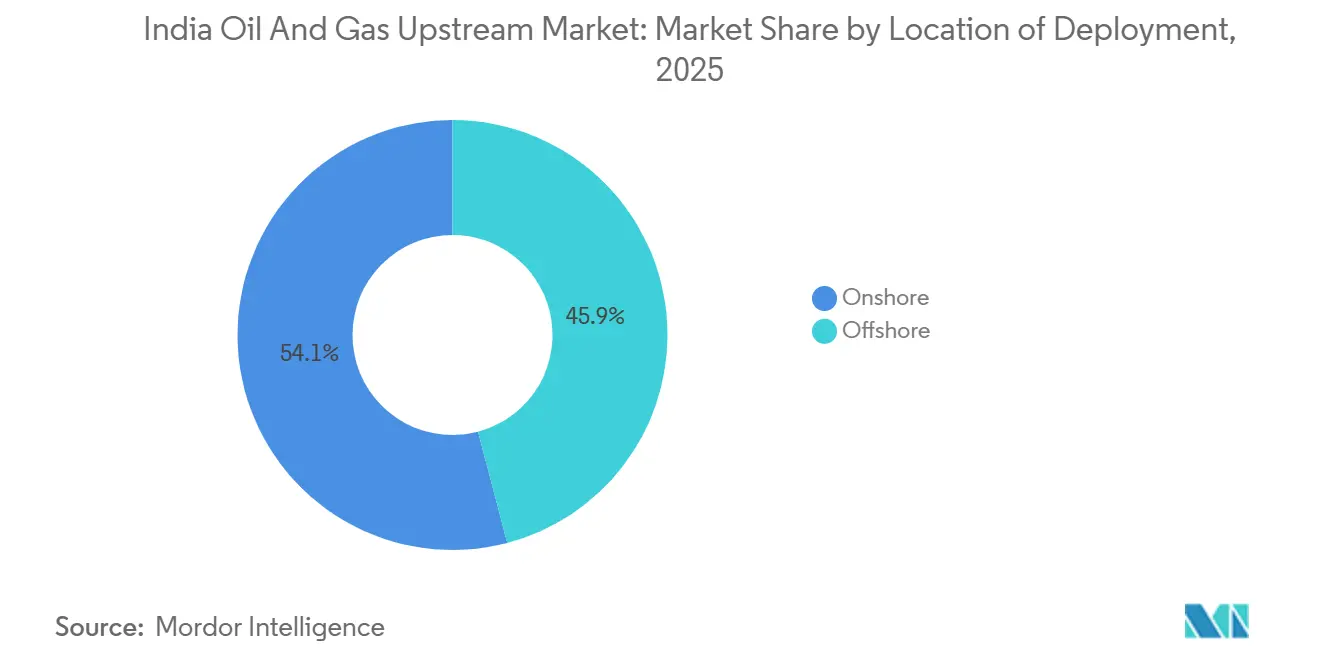

- Par localisation de déploiement, les champs terrestres ont dominé avec 54,1 % de la valeur 2025, mais les blocs offshore, notamment les eaux profondes de Krishna-Godavari, se développent à un TCAC de 6,4 % sur 2026-2031.

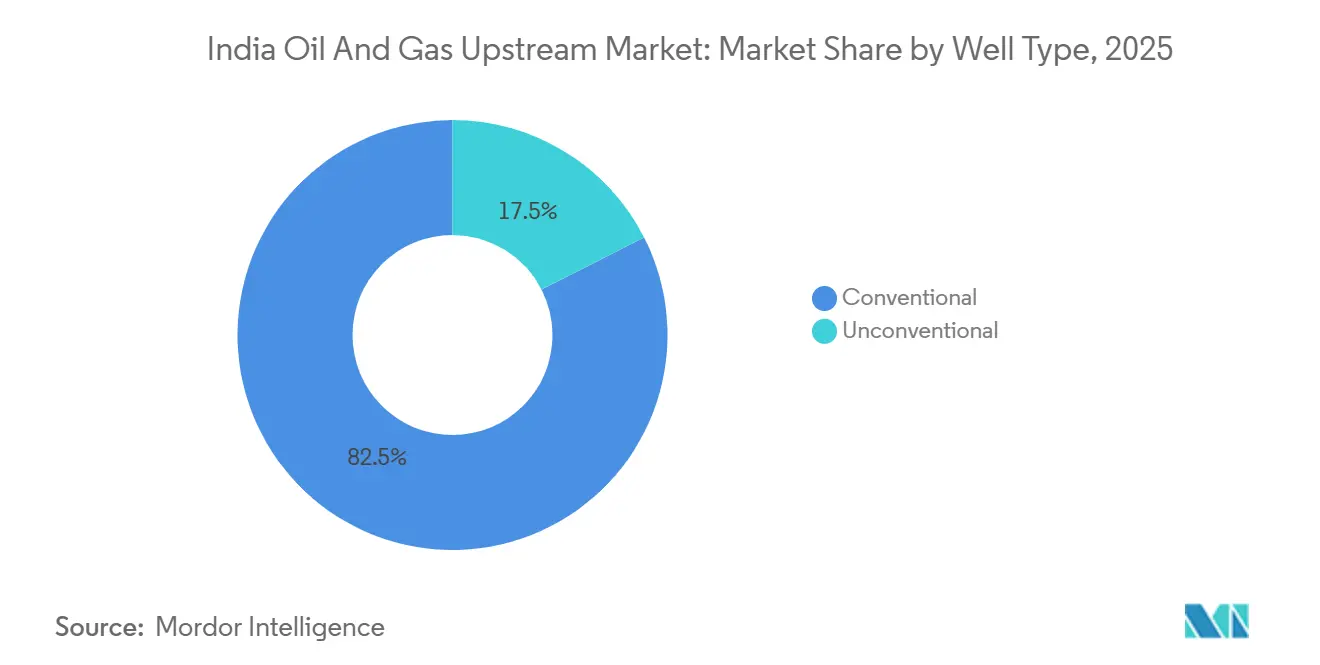

- Par type de puits, les puits conventionnels représentaient 82,5 % de l'activité 2025, tandis que les puits non conventionnels affichent la progression la plus rapide à un TCAC de 6,2 % jusqu'en 2031.

- Par service, le développement et la production ont représenté 64,7 % des dépenses 2025 ; le déclassement progresse le plus rapidement à un TCAC de 6,8 % jusqu'en 2031.

- ONGC et Oil India Limited ont ensemble capturé 78 % des volumes de pétrole brut de 2025, soulignant une forte concentration mais un faible taux de remplacement des réserves.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Indien du Pétrole et Gaz en Amont

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Déclin de la production nationale stimulant les investissements en EOR | +1.2% | National, concentré dans Mumbai High, le Bassin de Cambay, le Rajasthan | Moyen terme (2-4 ans) |

| Expansion des cycles d'appels d'offres OALP et des incitations HELP | +1.5% | National, avec des bassins frontières dans les Andaman, Vindhyan, Saurashtra gagnant en dynamisme | Long terme (≥4 ans) |

| Réformes d'indexation du prix du gaz améliorant l'économie des projets | +1.0% | National, bénéficiant particulièrement au Bassin KG, aux découvertes de gaz du Bassin de Mahanadi | Court terme (≤2 ans) |

| Adoption du champ pétrolier numérique portée par les grands acteurs indiens des technologies de l'information | +0.8% | National, premiers déploiements dans ONGC Mumbai High, champs OIL Assam | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déclin de la Production Nationale Stimulant les Investissements en EOR

La production de pétrole brut de l'Inde a chuté à 29,4 millions de tonnes en 2025, intensifiant la pression en faveur des méthodes de récupération tertiaire capables d'augmenter la récupération ultime de 10 à 15 %.[1]Ministère du Pétrole et du Gaz Naturel, "Statistiques Indiennes du Pétrole 2025," mopng.gov.in ONGC a approuvé un projet d'injection alcali-tensioactif-polymère de 680 millions USD sur le champ de Jhalora, visant 12 millions de barils supplémentaires sur huit ans. Le programme polymère de Vedanta dans le champ de Mangala a déjà porté le facteur de récupération de 28 % à 36 % à mi-2025, prolongeant la production en plateau jusqu'à six ans. Le pilote de vapeur cyclique d'Oil India a atteint un rapport vapeur-huile favorable de 2,8, ouvrant des perspectives commerciales pour 180 millions de barils de pétrole lourd. Ces initiatives restent sensibles au Brent ; une baisse de prix de 15 % éroderait l'économie des projets car les barils tertiaires coûtent entre 22 et 28 USD par baril à extraire, soit environ le double des coûts d'extraction primaire.

Expansion des Cycles d'Appels d'Offres OALP et des Incitations HELP

Le Cycle X de l'OALP a attribué 31 blocs couvrant 58 000 km² en février 2026, dont neuf zones en eaux profondes des Andaman qui n'avaient jamais suscité d'offres dans le cadre des conditions fiscales antérieures.[2]Direction Générale des Hydrocarbures, "Communiqué de Presse du Cycle X de l'OALP," dghindia.gov.in Les contrats de partage des revenus de HELP permettent aux opérateurs de déduire l'intégralité des charges d'exploration, réduisant la charge fiscale effective sur les découvertes frontières à 52 %. La participation s'est élargie à 14 nouveaux entrants, dont trois conglomérats d'énergie renouvelable couvrant le risque de transition, bien qu'ONGC et Oil India aient encore capturé la majeure partie des concessions en offrant des parts gouvernementales plus élevées. Une nouvelle clause de forage ou d'abandon oblige à commencer le forage dans les 36 mois, décourageant la rétention spéculative qui laissait autrefois 42 % des concessions sous licence inactives. La sismique 3D précoce dans le bloc offshore de Mahanadi a déjà cartographié quatre prospects avec 1,2 Tcf de gaz prospectif, mais la première production reste à plus de sept ans car les raccordements en eaux profondes exigent un capital initial de 300 à 500 millions USD.

Réformes d'Indexation du Prix du Gaz Améliorant l'Économie des Projets

L'indexation trimestrielle liée aux références Henry Hub, National Balancing Point et AECO a relevé le plafond administré pour le gaz hérité de 6,50 USD à 8,20 USD par MMBtu en 2025, réduisant l'écart avec le GNL spot qui a atteint en moyenne 11,40 USD début 2026.[3]Cellule de Planification et d'Analyse du Pétrole, "Notification du Prix du Gaz Janvier 2025," ppac.gov.in Le plafond plus élevé a amélioré les taux de rendement interne des champs marginaux de 3 à 4 points de pourcentage. Le développement satellite de Reliance-BP de 1,1 milliard USD dans KG-DWN-98/2 tire parti de cette réforme ; la ligne d'écoulement de 22 kilomètres rejoint l'infrastructure existante et ajoutera 5 MMSCMD d'ici fin 2027. Un plancher de 4,00 USD par MMBtu protège les projets des chocs de prix observés en 2020, mais le méthane de houille et le gaz de schiste restent plafonnés à 5,61 USD, décourageant l'investissement non conventionnel malgré un potentiel de ressources considérable.

Adoption du Champ Pétrolier Numérique Portée par les Grands Acteurs Indiens des Technologies de l'Information

La plateforme Pragya-AIX d'ONGC diffuse désormais les données de 3 200 têtes de puits dans des modèles d'apprentissage automatique qui prévoient les défaillances 72 heures à l'avance, réduisant les temps d'arrêt de 18 % et préservant 47 millions USD de production en 2025. Tata Consultancy Services gère l'analytique en périphérie pour éviter les risques de cybersécurité et de latence que la transmission en nuage pose à quatre plateformes offshore en 2024. Le pilote DELFI de Schlumberger sur le champ Jorajan d'Oil India a réduit le temps non productif de forage de 22 % à 14 % en calibrant automatiquement les paramètres de géodirectionnement. Les jumeaux numériques Reliance-IBM ont modélisé 10 000 scénarios de production pour KG-D6, prolongeant la durée de vie en plateau de 18 mois. Le goulot d'étranglement est le talent ; seulement 8 % des 12 000 ingénieurs pétroliers diplômés chaque année possèdent des compétences en science des données, obligeant les opérateurs à faire appel à du personnel de sociétés informatiques avec des primes de coût de 40 à 60 %.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité géologique des bassins terrestres matures | -0.4% | National, aiguë dans les réservoirs de blocs de failles Assam-Arakan, les carbonates hétérogènes de Cambay, les zones à pression déprimée de Mumbai High | Long terme (≥4 ans) |

| Approbations environnementales et d'acquisition foncière prolongées | -0.4% | National, particulièrement sévère dans les zones écologiquement sensibles comme Dibru-Saikhowa, les Ghâts occidentaux, les zones de réglementation côtière | Long terme (≥4 ans) |

| Pénurie d'approvisionnement national en agents de soutènement de qualité pour la fracturation | -0.3% | National, contraignant les projets non conventionnels dans le schiste de Cambay, le méthane de houille de Damodar, les formations de gaz compact | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité Géologique des Bassins Terrestres Matures et Approbations Environnementales Prolongées

Les 47 ans d'historique de production de Mumbai High ont fait chuter la pression du réservoir en dessous du point de bulle dans 60 % des blocs de failles, déclenchant une libération de gaz qui compromet la mobilité du pétrole. Les schémas d'injection alternée eau-gaz coûtent désormais entre 18 et 24 USD par baril incrémental. Les carbonates du Bassin de Cambay varient en perméabilité de trois ordres de grandeur sur 50 mètres, rendant les injections d'eau uniformes inefficaces et imposant 18 à 24 mois de modélisation de réservoir pour calibrer la géostatistique. Dans l'Assam-Arakan, les grès de Barail faillés présentent en moyenne des compartiments de grenier de huit hectares qui nécessitent quatre à six producteurs verticaux pour la commercialité, portant les coûts de découverte et de développement au-dessus de 30 USD par baril. Par ailleurs, la campagne d'ONGC à Dibru-Saikhowa a passé 31 mois à attendre l'autorisation forestière ; l'approbation finale limite le forage à quatre mois de saison sèche et impose une surveillance en temps réel de la faune sauvage.[4]Ministère de l'Environnement, "Arrêté d'Autorisation Forestière pour Dibru-Saikhowa," moef.gov.in Un amendement à la Loi sur la Faune Sauvage de 2024 oblige également les opérateurs à financer des fiducies d'habitat équivalant à 2 % du capex du projet, prolongeant les périodes de remboursement jusqu'à neuf mois.

Pénurie d'Approvisionnement National en Agents de Soutènement de Qualité pour la Fracturation

Les droits antidumping imposés en 2025 ont réduit les importations d'agents de soutènement céramiques chinois de 22 %, ramenant l'approvisionnement à 142 000 tonnes.[5]Direction Générale des Recours Commerciaux, "Droit Antidumping sur les Agents de Soutènement Céramiques," dgtr.gov.in L'usine de Mehsana d'ONGC ajoute 60 000 tonnes par an, mais sa résistance à l'écrasement de 8 000 psi limite son utilisation aux formations moins profondes que 3 000 mètres. Les cibles de schiste profond de Cambay nécessitent un matériau de 12 000 psi, tandis que les couches de méthane de houille de Damodar requièrent des mélanges de céramique coûteuse et de sable enrobé de résine, gonflant les coûts de complétion de 0,5 million USD par puits. Neuf pilotes non conventionnels ont été retardés en 2025 car les opérateurs ont rationné les agents de soutènement entre les puits à rendement plus élevé. Carbo Ceramics construit une installation de 85 millions USD au Gujarat dont la mise en service est prévue en 2027, mais l'approvisionnement restera tendu pendant encore au moins 18 mois.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Localisation de Déploiement : L'Élan Offshore Dépasse l'Échelle Terrestre

Les développements offshore croissent à un TCAC de 6,4 % jusqu'en 2031, tandis que les actifs terrestres ne progressent que de 3,8 %, mais le terrestre a tout de même contribué à 54,1 % de la valeur 2025 du marché indien du pétrole et gaz en amont. Reliance-BP a prouvé que les raccordements sous-marins peuvent réduire de moitié les délais de développement ; KG-D6 est passé de la sanction à 28 MMSCMD en deux ans en tirant parti des collecteurs existants. Le plan en eaux profondes 98/2 d'ONGC nécessite un pipeline de 180 kilomètres qui ajoute 620 millions USD, retardant le premier gaz à 2029.

Les projets terrestres bénéficient de réseaux de conduites matures : le hub de Barmer de Vedanta relie 340 puits au traitement central à un coût de découverte et de développement inférieur de 34 % aux analogues offshore typiques, renforçant l'économie de surface. Cependant, 14 des 37 structures en eaux peu profondes de Cambay nécessitent des mises à niveau structurelles d'ici 2028, une facture de 190 millions USD qui déprime les rendements des actifs en maturité. Le zonage à venir pour l'éolien offshore a contraint les opérateurs à renoncer à 18 % des concessions prospectives dans les mers du Gujarat et du Tamil Nadu, limitant l'espace d'exploration futur.

Par Type de Ressource : Le Gaz Progresse Tandis que le Pétrole Stagne

Le gaz naturel enregistre la croissance la plus élevée sur le marché indien du pétrole et gaz en amont, progressant à un TCAC de 7,0 % jusqu'en 2031 grâce à 12,8 millions de nouvelles connexions de gaz de ville ajoutées en 2025. Le pétrole brut, malgré une part de 67,9 % en 2025, fait face à des vents contraires structurels alors que les volumes nationaux ont chuté à 29,4 millions de tonnes et que la dépendance aux importations a atteint 87,3 %.

Reliance-BP a porté la production de KG-D6 à 30 MMSCMD en décembre 2025, couvrant 11 % de la demande nationale et réduisant les importations de GNL au prix de 11,20 USD par MMBtu. L'utilisation du gaz dans le secteur de l'électricité a augmenté de 9,2 % en 2025 avec 4,8 GW de nouvelle capacité à cycle combiné. Les facteurs de récupération du pétrole restent faibles : Mumbai High affiche en moyenne 32 %, stimulant des plans d'injection de CO₂ miscible qui nécessiteraient un hub de captage de 1,2 milliard USD. Les retards d'infrastructure freinent la monétisation ; la ligne Urja Ganga n'a fonctionné qu'à 62 % de son utilisation en raison des retards de construction du gaz de ville dans l'Uttar Pradesh et le Bihar.

Par Type de Puits : Les Puits Conventionnels en Tête, la Promesse du Non Conventionnel

Les puits conventionnels ont dominé 82,5 % de l'activité 2025 sur le marché indien du pétrole et gaz en amont, se concentrant sur les réservoirs du Miocène et de l'Éocène éprouvés. Le forage non conventionnel se développe à un TCAC de 6,2 %, mais les horizontales de schiste de Cambay ont subi un déclin de 68 % la première année, exposant le besoin d'un espacement plus serré et de fracturations multi-étapes contraintes par l'approvisionnement en agents de soutènement.

L'optimisation est pilotée par les données : la détection par fibre optique sur la plateforme Neelam a restauré 840 BOPD en détectant un écoulement derrière le tubage à une fraction des coûts de déviation. Les pilotes de vapeur cyclique sur pétrole lourd ont atteint une récupération de 22 %, mais l'intensité carbone est trois fois celle des barils conventionnels, posant de futurs risques réglementaires. Les volumes de méthane de houille ont augmenté de 14 % pour atteindre 1,1 BCM, encore mineurs car les plafonds d'élimination des eaux limitent la production dans les districts écologiquement sensibles.

Par Service : La Production Domine, le Déclassement Émerge

Le développement et la production ont capturé 64,7 % des dépenses 2025 ; l'exploration a reçu 18,2 %, avec ONGC budgétisant 1,1 milliard USD pour 12 000 km² de sismique 3D dans les bassins frontières de Mahanadi et des Andaman. Le déclassement est la tranche à la croissance la plus rapide du marché indien du pétrole et gaz en amont à un TCAC de 6,8 %, car les nouvelles règles exigent le retrait des plateformes dans les cinq ans suivant la cessation d'activité, se traduisant par des passifs sectoriels de 4,2 milliards USD jusqu'en 2035.

La rareté des navires de levage lourd constitue un goulot d'étranglement logistique ; l'Inde ne dispose que de deux unités capables de gérer des structures de 4 000 à 8 000 tonnes, obligeant les opérateurs à affréter des actifs étrangers à des taux journaliers de 320 000 à 450 000 USD. Les services de production pivotent vers l'automatisation : 87 puits fonctionnent désormais avec des pompes électriques submersibles Schlumberger qui réduisent la consommation d'énergie de 11 % et prolongent la durée de vie à 26 mois, témoignant d'une évolution vers la maintenance prédictive.

Analyse Géographique

Les provinces offshore occidentales matures et les provinces orientales en eaux profondes émergentes ont conjointement fourni 64 % de la valeur nationale en amont en 2025, mais elles présentent des profils risque-rendement contrastés. Mumbai High a produit 11,8 millions de tonnes de pétrole brut en 2025, mais la coupe en eau moyenne a atteint 52 %, faisant grimper les coûts d'exploitation à 22 USD par baril. Les champs riches en gaz de Krishna-Godavari ont rapidement monté en puissance ; KG-D6 seul livre 30 MMSCMD à un coût de développement unitaire de 1,8 USD par millier de pieds cubes, soit 38 % en dessous des moyennes des plateformes autonomes.

Le bassin de Barmer au Rajasthan a produit 172 000 BOPD en 2025 à partir d'épais grès de Fatehgarh ; les injections de polymères y améliorent l'efficacité de balayage et maintiennent les coûts de levage compétitifs. Les réservoirs à failles de chevauchement d'Assam-Arakan ont généré 3,6 millions de tonnes, mais nécessitent plusieurs producteurs par lentille, gonflant les coûts au-dessus de 30 USD par baril. L'hétérogénéité des carbonates du Bassin de Cambay ramène la récupération par injection d'eau à 22 %, incitant à des pilotes d'injection de gaz miscible.

L'OALP a poussé la frontière d'exploration vers l'est : neuf blocs en eaux profondes des Andaman et sept zones de Vindhyan ont été concédés en 2026, mais la première production est peu probable avant 2031 compte tenu des délais de sismique, de forage et de pipeline. La monétisation du gaz du Nord-Est dépend du pipeline Barauni-Guwahati retardé, désormais prévu pour 2027 après des difficultés d'acquisition foncière dans 14 districts.

Paysage Concurrentiel

Le marché indien du pétrole et gaz en amont reste modérément concentré : ONGC et Oil India ont livré 78 % du pétrole brut de 2025, mais chacun a affiché des taux de remplacement des réserves inférieurs à 0,7, soulignant les lacunes en matière d'exploration. Les coentreprises privées telles que Reliance-BP combinent la discipline du capital avec le savoir-faire sous-marin, atteignant un taux de succès d'exploration de 60 % dans le bassin de Krishna-Godavari, soit plus du double de la moyenne nationale. L'injection de polymères de Vedanta a augmenté le facteur de récupération de Mangala de huit points de pourcentage, mais le seuil de rentabilité dépend de prix supérieurs à 68 USD par baril, exposant les projets aux chocs du côté de la demande.

Les opportunités d'espaces vierges se concentrent dans le gaz non conventionnel, le déclassement et les services numériques. Seulement deux navires de levage lourd nationaux existent pour 127 plateformes programmées pour le retrait, créant une demande urgente de capacité de contractualisation maritime. Les jumeaux numériques et l'analytique en périphérie ont réduit les temps d'arrêt d'ONGC de 47 millions USD en 2025, mais 60 % des puits terrestres reposent encore sur des ajustements manuels des vannes d'étranglement, signalant une diffusion technologique inégale.

Les indépendants plus petits tels que Hindustan Oil Exploration produisent un total combiné de 8 400 BOE/J, insuffisant pour des installations autonomes ; ils doivent accepter des frais de débit qui captent jusqu'à 24 % de la valeur à la tête de puits, érodant l'économie des projets. Les sociétés de services répondent avec des modules de traitement modulaires et de la compression en location, abaissant les volumes seuils pour les raccordements économiques.

Leaders du Secteur Indien du Pétrole et Gaz en Amont

Oil and Natural Gas Corporation

Reliance Industries Limited

Oil India Limited

Hindustan Oil Exploration Co.

Vedanta Ltd (Cairn)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Air Water India a acquis une grande usine de gaz industriel située dans l'installation de Tata Steel à Jamshedpur dans le cadre d'un contrat d'exploitation et de maintenance (O&M) de 20 ans. Prévue pour commencer ses opérations en novembre 2025, l'usine fournira de l'oxygène, de l'azote et de l'argon, tout en améliorant la disponibilité des gaz liquéfiés dans l'est et le nord de l'Inde.

- Août 2025 : SNF a acquis Obsidian Chemical Solutions, un fournisseur de produits chimiques de spécialité en forte croissance dans le Bassin Permien. Cette acquisition renforce les capacités de SNF en matière de stimulation, d'acidification, de cimentation, de forage et de traitement des eaux produites. L'opération élargit l'efficacité des services, la capacité de fabrication et l'offre de produits de SNF pour les clients du pétrole et du gaz.

- Août 2025 : HPCL a conclu un accord d'approvisionnement en GNL de 10 ans avec ADNOC Gas pour 0,5 mmtpa. Cet accord renforce l'approvisionnement en gaz naturel de l'Inde et soutient son objectif d'augmenter la part du gaz dans son mix énergétique. L'accord renforce également les liens énergétiques entre l'Inde et les Émirats arabes unis, assurant des importations stables de GNL via le terminal de Chhara.

- Juillet 2025 : Reliance, ONGC et BP ont signé un accord d'exploitation conjoint pour l'exploration offshore dans le Bloc GS-OSHP-2022/2 au sein du Bassin de Saurashtra, couvrant une superficie de 5 454 km². ONGC dirigera les efforts d'exploration pour évaluer le potentiel en hydrocarbures du bloc. Cette collaboration représente une étape importante vers le renforcement de la sécurité énergétique à long terme de l'Inde.

Périmètre du Rapport sur le Marché Indien du Pétrole et Gaz en Amont

L'amont désigne les étapes d'exploration et de production de l'industrie pétrolière et gazière. Du stade d'exploration préliminaire jusqu'à l'extraction, le secteur amont de l'industrie pétrolière et gazière se concentre sur toutes les étapes impliquées. Le périmètre du marché indien du pétrole et gaz en amont comprend :

| Terrestre |

| Offshore |

| Pétrole Brut |

| Gaz Naturel |

| Conventionnel |

| Non Conventionnel |

| Exploration |

| Développement et Production |

| Déclassement |

| Par Localisation de Déploiement | Terrestre |

| Offshore | |

| Par Type de Ressource | Pétrole Brut |

| Gaz Naturel | |

| Par Type de Puits | Conventionnel |

| Non Conventionnel | |

| Par Service | Exploration |

| Développement et Production | |

| Déclassement |

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle du marché indien du pétrole et gaz en amont d'ici 2031 ?

Le marché indien du pétrole et gaz en amont devrait atteindre 21,56 milliards USD d'ici 2031.

À quelle vitesse la production de gaz naturel devrait-elle croître ?

La production de gaz naturel devrait se développer à un TCAC de 7,0 % entre 2026 et 2031, le plus rapide parmi les types de ressources.

Quel segment progresse le plus rapidement dans les dépenses de services ?

Les services de déclassement sont la tranche à la croissance la plus rapide, progressant à un TCAC de 6,8 % alors que 127 plateformes approchent de leur fin de vie.

Pourquoi les projets de récupération assistée des hydrocarbures s'accélèrent-ils ?

Le déclin de la production des champs matures et des prix du Brent favorables ont poussé les opérateurs à adopter des injections de polymères et de produits chimiques capables d'augmenter la récupération jusqu'à 15 %.

Comment les récentes réformes de tarification du gaz améliorent-elles l'économie des projets ?

Un plafond plus élevé de 8,20 USD par MMBtu et un plancher de 4,00 USD ont réduit l'écart avec le GNL, ajoutant 3 à 4 points de pourcentage aux taux de rendement interne des champs de gaz marginaux.

Quel goulot d'étranglement d'approvisionnement affecte le forage non conventionnel ?

Les pénuries nationales d'agents de soutènement céramiques haute résistance ont retardé neuf pilotes de schiste et de méthane de houille, un écart seulement partiellement comblé par la nouvelle usine de Mehsana d'ONGC.

Dernière mise à jour de la page le: