Taille et part du marché indien de la fabrication métallique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 8.03 Milliards de dollars |

| Taille du Marché (2026) | 8.51 Milliards de dollars |

| Taille du Marché (2031) | 11.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.32% CAGR |

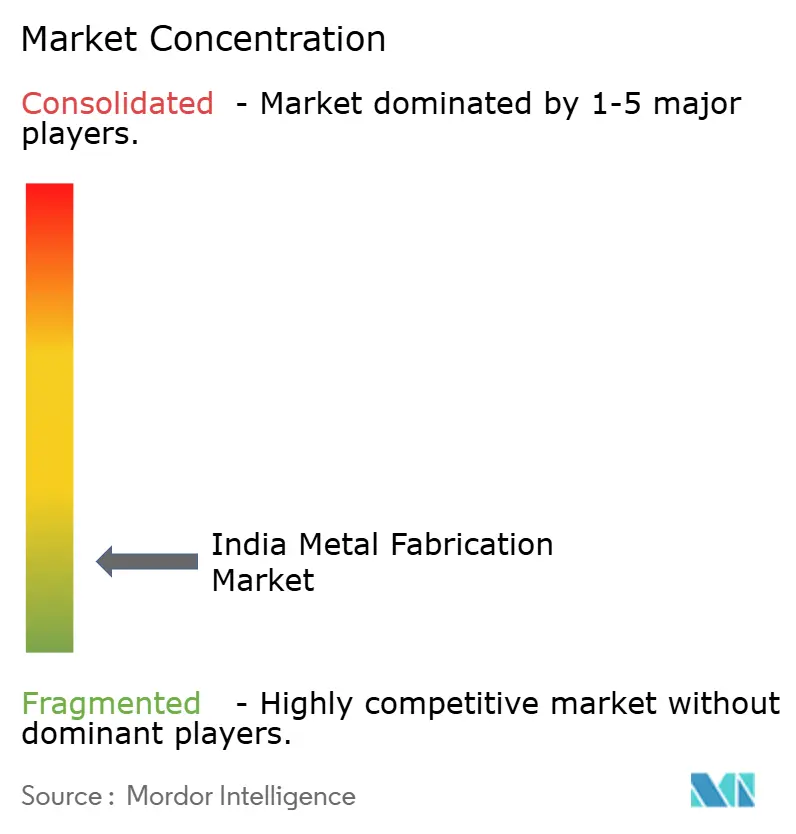

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien de la fabrication métallique par Mordor Intelligence

La taille du marché indien de la fabrication métallique devrait passer de 8,03 milliards USD en 2025 à 8,51 milliards USD en 2026 et atteindre 11,56 milliards USD d'ici 2031, avec un CAGR de 6,32 % sur la période 2026-2031.

La croissance reflète une formation de capital public plus soutenue et une large reprise de la capacité sidérurgique, la production nationale d'acier brut ayant atteint 235 millions de tonnes en novembre 2025, tandis que les objectifs politiques visent toujours 300 millions de tonnes d'ici 2030. De grands programmes publics soutiennent une demande pluriannuelle en acier de construction, en systèmes ferroviaires et en infrastructures de gares, et l'indigénisation de la défense a stimulé la production nationale et orienté les commandes vers des fournisseurs certifiés avec une traçabilité plus stricte. L'essor des déploiements de centres de données et des projets de transition énergétique génère des commandes de racks modulaires, de structures de montage et de récipients sous pression, ce qui incite à investir dans la qualité du soudage et les revêtements résistants à la corrosion. Les producteurs orientés vers l'exportation se préparent au mécanisme d'ajustement carbone aux frontières de l'UE à compter du 1er janvier 2026, ce qui accroît la nécessité de recourir à des procédés à moindres émissions et à des normes de documentation plus élevées sur les émissions incorporées.

Principaux enseignements du rapport

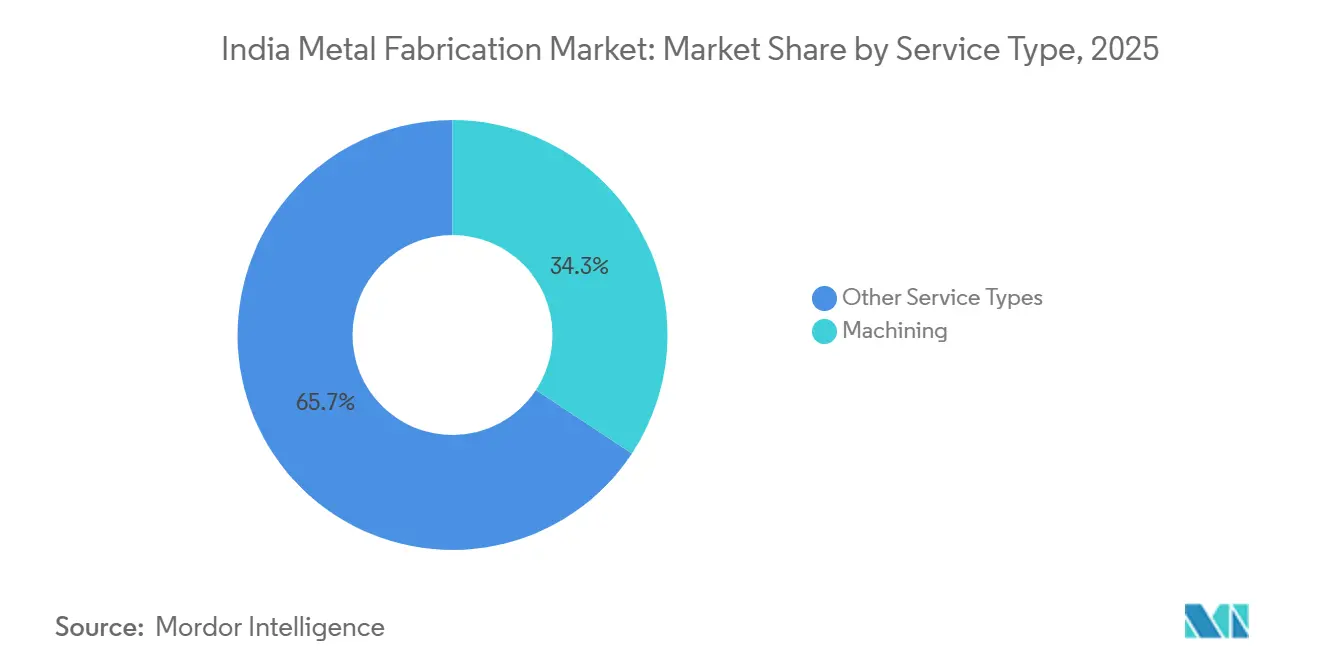

- Par type de service, l'usinage détenait une part de 34,28 % en 2025, tandis que le soudage devrait enregistrer la croissance la plus élevée avec un CAGR de 7,34 % jusqu'en 2031.

- Par matériau, l'acier au carbone représentait une part de 46,55 % en 2025, tandis que l'aluminium devrait croître à un CAGR de 7,96 % jusqu'en 2031.

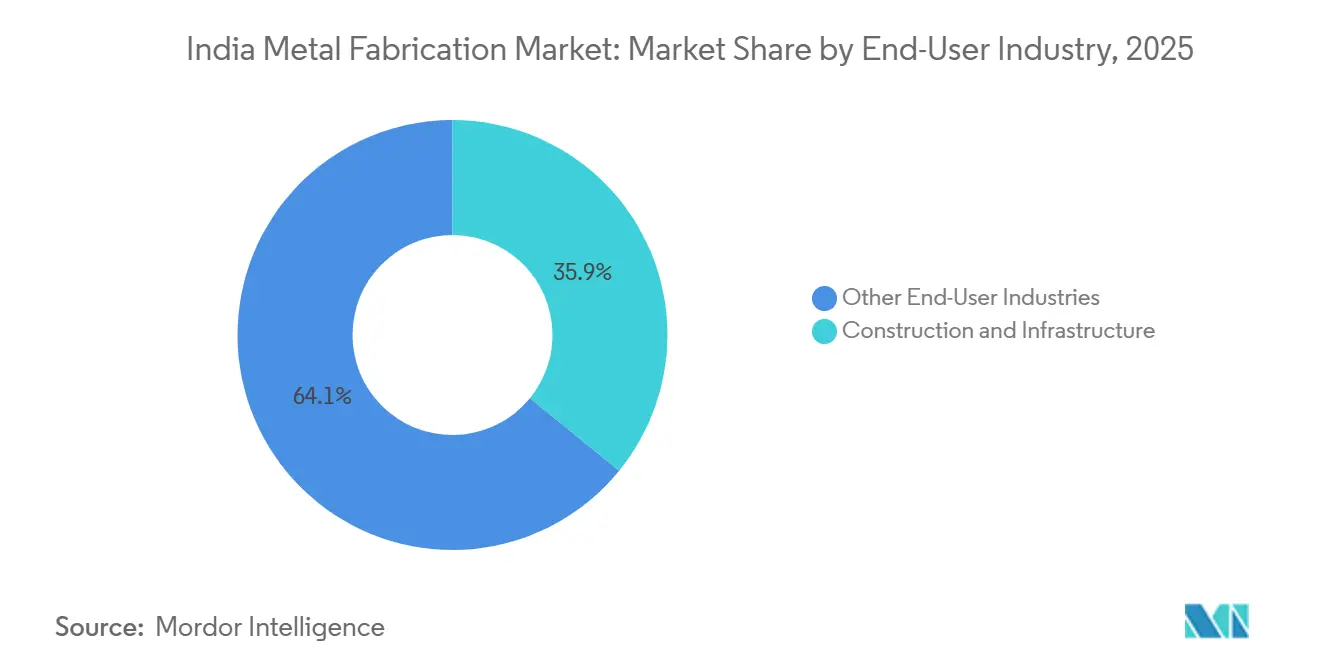

- Par secteur d'utilisation finale, la construction et l'infrastructure ont dominé avec une part de revenus de 35,88 % en 2025, tandis que l'aérospatiale et la défense devraient se développer à un CAGR de 8,18 % jusqu'en 2031.

- Par région, l'Inde occidentale a conservé une part de 32,88 % en 2025, tandis que l'Inde méridionale devrait progresser à un CAGR de 7,33 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché indien de la fabrication métallique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Localisation des équipementiers en énergies renouvelables pour les tours éoliennes et les systèmes de montage solaire | +1.8% | National, notamment Gujarat, Tamil Nadu, Maharashtra | Moyen terme (2-4 ans) |

| Super-cycle des infrastructures avec Gati Shakti et le NIP | +1.5% | National, gains précoces en Inde occidentale et septentrionale | Long terme (≥ 4 ans) |

| Compensations de défense et indigénisation stimulant la fabrication de précision | +1.2% | Corridors de défense méridionaux et occidentaux | Long terme (≥ 4 ans) |

| Développement des centres de données stimulant la fabrication modulaire lourde | +0.9% | Mumbai, Bangalore, Chennai, Delhi NCR | Court terme (≤ 2 ans) |

| Allègement des véhicules électriques et des blocs-batteries stimulant les sous-ensembles en aluminium | +0.8% | Villes de rang 2 et rang 3 du Centre et de l'Est | Moyen terme (2-4 ans) |

| Mandats d'approvisionnement en acier vert dans les appels d'offres publics | +0.7% | National, clusters pilotes au Gujarat et en Odisha | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Localisation des équipementiers en énergies renouvelables pour les tours éoliennes et les systèmes de montage solaire

La protection contre les risques liés à la chaîne d'approvisionnement et les incitations politiques rapatrient la fabrication de composants à l'échelle nationale pour les modules, les tours et les systèmes de montage. La capacité de fabrication de modules solaires a presque doublé, passant de 38 GW en mars 2024 à 74 GW en mars 2025, grâce à la liste approuvée des modèles et fabricants et aux droits de douane de base qui ont soutenu le développement national, se traduisant par des commandes régulières pour les systèmes de montage solaire, les trackers et les structures galvanisées. La capacité en composants d'éoliennes avoisine 18 GW, et la localisation est renforcée par de nouvelles listes qui relèvent les exigences en matière de normes de soudage et de certification pour les fabricants de tours desservant les sites côtiers et à fort vent. La Mission nationale pour l'hydrogène vert a alloué 14,66 milliards INR à l'intégration d'électrolyseurs, ce qui intègre des cadres de précision et des récipients haute pression dans la charge de travail des ateliers certifiés, soit 176,7 millions USD (INR 14,66 milliards, USD 176,7 millions). Les actifs solaires et éoliens à longue durée de vie incitent les acheteurs à se tourner vers l'acier prégalvanisé ou galvanisé à chaud et vers des fixations de qualité supérieure pour prolonger la durée de vie des structures dans les zones salines et humides, augmentant ainsi la valeur unitaire tout en réduisant les défaillances sur le terrain. À partir de septembre 2026, le Schéma X du BIS exigera une certification nationale pour certains équipements électriques lourds et de montage spécifiés, ce qui poussera les petits ateliers en retard à améliorer leurs tests internes ou à quitter les chaînes d'approvisionnement sensibles.[1]https://www.pib.gov.in/indexd.aspx?reg=3&lang=2

Super-cycle des infrastructures avec Gati Shakti et le NIP

L'investissement public a maintenu son élan jusqu'à l'exercice 2025-26 avec 11,21 lakh crore INR en dépenses d'investissement et un prêt sans intérêt sur 50 ans de 1,5 lakh crore INR aux États pour les infrastructures, qui soutiennent ensemble les programmes d'autoroutes, de voies ferrées et de transports urbains à forte intensité d'acier, soit respectivement 135,1 milliards USD et 18,1 milliards USD au taux de change en vigueur (INR 11,21 lakh crore, USD 135,1 milliards) et (INR 1,5 lakh crore, USD 18,1 milliards). Le ministère des Transports routiers et des Autoroutes a alloué 2,87 lakh crore INR pour l'exercice 26 afin d'étendre le réseau national d'autoroutes, soit 34,6 milliards USD (INR 2,87 lakh crore, USD 34,6 milliards). Les dépenses d'investissement record des Chemins de fer indiens de 2,65 200 crore INR pour l'exercice 26 donnent la priorité au matériel roulant, à la modernisation des gares et aux ajouts de capacité des corridors qui intensifient la demande de fabrication structurelle certifiée, soit 31,9 milliards USD (INR 2,65 200 crore, USD 31,9 milliards). Les lots de métro ancrent des commandes de travaux en acier complexes nécessitant des normes de soudage plus élevées et une documentation plus solide, notamment un tronçon souterrain à Indore attribué à un grand consortium en 2025 pour une valeur de commande de 2 189 crore INR, soit 263,7 millions USD (INR 2 189 crore, USD 263,7 millions). Ces engagements maintiennent le marché indien de la fabrication métallique aligné sur des pipelines pluriannuels, qui soutiennent le taux d'utilisation des capacités et encouragent l'investissement dans des systèmes avancés de découpe, de formage et d'inspection.[2]https://www.ibef.org/

Compensations de défense et indigénisation stimulant la fabrication de précision

La production nationale de défense a atteint 1,27 lakh crore INR au cours de l'exercice 2023-24, les achats s'étant orientés vers des fournisseurs indiens avec des seuils de contenu indigène plus élevés, soit 15,3 milliards USD (INR 1,27 lakh crore, USD 15,3 milliards). Des leviers politiques tels que la Procédure d'acquisition de défense 2020 ont réservé certaines valeurs de commandes aux PME et imposé une valeur ajoutée locale, ce qui soutient les fournisseurs certifiés plus petits qui entrent dans les lots d'usinage de précision et de soudage. Dassault Aviation et Tata Advanced Systems ont signé des accords de transfert de production pour les assemblages de fuselages Rafale en 2025, ce qui prépare un site greenfield à livrer 24 fuselages par an à partir de l'exercice 2028 et développe la fabrication de précision de rang 1 en Inde. Les principaux fournisseurs privés ont signalé des volumes accrus dans les composants de moteurs aéronautiques pour les équipementiers mondiaux, soulignant que l'adoption de l'AS9100 et du NADCAP se traduit par des succès à l'exportation avec des marges plus élevées. Ces évolutions apportent une visibilité durable des commandes à la fabrication de précision et renforcent le segment premium du marché indien de la fabrication métallique, où la documentation et le contrôle des procédés sont déterminants.[3]https://avitrader.com/

Développement des centres de données stimulant la fabrication modulaire lourde

La capacité en énergie des centres de données en Inde est prévue pour passer d'une fourchette de 1,4 à 1,8 GW fin 2024 à 3,5 à 4,5 GW d'ici 2030, absorbant 20 à 25 milliards USD d'investissements et faisant des superstructures en acier modulaire et des châssis d'équipements des articles d'approvisionnement courants. Les annonces d'investissements de grands groupes technologiques et d'infrastructure se traduisent par une demande de racks à haute charge, de baies hautes et d'acier de construction adapté aux équipements de refroidissement lourds et aux installations électriques, ce qui soutient les cadres soudés complexes et les systèmes de plancher. Les fournisseurs mondiaux étendent leurs empreintes de fabrication nationales pour répondre à cette vague, comme en témoigne la mise en service en 2025 par Modine d'une installation à Chennai axée sur les modules de refroidissement Airedale pour les grands campus. Les exigences de localisation des données dans le cadre du régime de protection de la vie privée en Inde stimulent également les installations de périphérie, qui sont plus petites mais largement distribuées et ajoutent une absorption fiable pour les fabricants régionaux. L'essor du déploiement de modules préfabriqués et les attentes plus élevées en matière de qualité de soudage attirent davantage d'offres vers les intégrateurs disposant de la certification ISO 3834-2 et d'une inspection solide en usine, ce qui bénéficie au niveau organisé du marché indien de la fabrication métallique.[4]https://hl.com/

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du coût du charbon à coke importé | -1.4% | National, exposition plus élevée dans les pôles sidérurgiques de l'Est et de l'Ouest | Court terme (≤ 2 ans) |

| Coût de conformité carbone lié au MACF sur les exportations d'aluminium et d'acier | -1.2% | National, affectant les aciéries à oxygène basique et les fonderies alimentées au charbon orientées vers l'exportation | Long terme (≥ 4 ans) |

| Goulets d'étranglement dans l'approvisionnement en électricité des PME et pressions sur les coûts | -0.8% | Clusters industriels ruraux du Centre et de l'Est | Moyen terme (2-4 ans) |

| L'assurance qualité fragmentée limite la capacité d'exportation | -0.6% | Secteur non organisé à l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût de conformité carbone lié au MACF sur les exportations d'aluminium et d'acier

Le mécanisme d'ajustement carbone aux frontières de l'UE entre en vigueur financier complet le 1er janvier 2026, ce qui signifie que les importateurs européens devront acheter des certificats MACF liés aux émissions incorporées dans les marchandises couvertes. L'intensité d'émissions de l'acier brut indien, proche de 2,55 tonnes de CO2 par tonne, implique un écart de prix significatif si les producteurs ne réduisent pas leur intensité d'émissions vers les références européennes, ce qui pèse sur les filières de hauts fourneaux. Les expéditions indiennes d'acier et d'aluminium vers l'UE sont déjà passées de 7,71 milliards USD en exercice 24 à 5,82 milliards USD en exercice 25, signalant une exposition pour les aciéries orientées vers l'exportation et les fournisseurs en aval. Les estimations analytiques situent le passif annuel au titre du MACF pour l'Inde à environ 1 à 2,5 milliards USD, le fer et l'acier représentant la majeure partie des exportations couvertes, ce qui renforce l'argument en faveur des fours à arc électrique à base de ferraille et de l'énergie captive renouvelable. La planification de la mesure, du reporting et de la vérification constitue une nouvelle exigence pour de nombreux exportateurs, ce qui accroît la valeur des intrants documentés à moindres émissions dans l'ensemble du marché indien de la fabrication métallique.

Goulets d'étranglement dans l'approvisionnement en électricité des PME et pressions sur les coûts

Les ateliers de fabrication de petite et moyenne taille continuent de faire face à des problèmes de qualité d'alimentation électrique et de tarifs dans certains endroits, ce qui pousse la production vers des heures de groupe électrogène diesel et augmente les coûts unitaires lors des pics de charge de travail. Des déficits de compétences persistants, notamment un important manque de personnel de soudage certifié, limitent le débit et ralentissent l'adoption de nouveaux procédés de soudage dans les ateliers plus petits. La consolidation réglementaire dans le cadre des nouveaux codes du travail augmente les coûts salariaux et la rigueur de conformité dans les États pour les heures supplémentaires et les avantages sociaux, ce qui alourdit les coûts fixes des PME à capacité bilancielle limitée. Une conformité plus stricte sur les salaires et les avantages des sous-traitants accroît également le contrôle et les exigences de documentation pour les employeurs principaux, ce qui se répercute en une qualification plus stricte des fournisseurs. Au fil du temps, ces contraintes poussent les équipes d'approvisionnement vers des fournisseurs organisés et certifiés, ce qui segmente davantage le marché indien de la fabrication métallique en niveaux axés sur la qualité et axés sur le prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : l'usinage ancre la valeur, le soudage s'accélère sur l'assemblage des énergies renouvelables

L'usinage détenait 34,28 % du chiffre d'affaires par type de service en 2025 et continue d'ancrer la charge de travail de haute précision dans l'énergie, le pétrole et le gaz, et la défense, où les tolérances dimensionnelles et les objectifs de finition de surface dictent le choix du procédé dans le marché indien de la fabrication métallique. Les acheteurs exigent fréquemment la traçabilité des inspections et un contrôle formel des procédés, ce qui soutient la demande de centres d'usinage avancés avec métrologie en ligne et encourage l'intégration avec les systèmes de qualité numériques. Les fournisseurs organisés alignent leur capacité sur des commandes d'investissement à long cycle qui privilégient la disponibilité et le respect des protocoles PQR et WPS, ce qui stabilise le débit. Les prestataires de services ayant investi durablement dans l'automatisation et la maintenance tendent à afficher une utilisation plus élevée des machines et des performances de livraison constantes, ce qui maintient leur position sur le marché indien de la fabrication métallique. Les régimes de certification tels que l'ISO 3834-2 et l'EN 1090 soutiennent ce profil en intégrant la qualité du soudage et la conformité des composants structurels dans la liste de contrôle d'approvisionnement des acheteurs de rang 1.

Le soudage devrait se développer à un CAGR de 7,34 % jusqu'en 2031, les sections de tours, les cadres de trackers et les structures de défense introduisant des exigences de qualité de soudage plus élevées, ce qui augmente la valeur du procédé au sein du marché indien de la fabrication métallique. La demande prévisible des lignes d'assemblage éolien et solaire favorise les cellules à arc submergé et MIG robotisé, tandis que les lots de défense et de voies ferrées font appel au TIG certifié et à des consommables spécialisés pour les sections plus épaisses. Les fournisseurs intégrés utilisent des gabarits hors ligne, des positioneurs de soudage et des enregistrements d'inspection en fin de ligne pour soutenir la production en série et maintenir une qualité de cordon constante d'un lot à l'autre. Les ateliers qui enregistrent la température entre passes, l'apport de chaleur et le traitement après soudage fournissent une documentation plus solide et font face à moins de non-conformités lors des audits, ce qui raccourcit le cycle et réduit les reprises sur les grands modules. Sur la période de prévision, la spécialisation par type de service restera visible, l'usinage se concentrant sur les charges de travail de haute précision et le soudage absorbant une part plus importante des assemblages pour les énergies renouvelables et le matériel roulant au sein du marché indien de la fabrication métallique.

Par matériau : l'acier au carbone domine, l'aluminium s'accélère sur la demande des véhicules électriques et des centres de données

L'acier au carbone représentait 46,55 % du mix matériaux 2025 au sein du marché indien de la fabrication métallique, reflétant une capacité installée profonde et une utilisation large dans les charpentes structurelles, les pipelines et les réservoirs. Les projets d'infrastructure portés par les politiques publiques continuent de tirer la demande en poutres, en poutres à âme pleine et en sections lourdes, ce qui maintient le cœur de la demande ancré malgré la volatilité des prix des intrants. Les risques à la baisse comprennent la dépendance aux importations de charbon à coke et une exposition plus élevée aux ajustements de coût carbone sur les marchés d'exportation, ce qui accentue la nécessité d'une transition énergétique et d'une disponibilité de ferraille. Les acheteurs augmentent également leurs demandes de revêtements de qualité supérieure et de protection contre la corrosion dans les zones côtières et industrielles, ce qui relève les normes de matériaux et de finition. La présence persistante de l'acier au carbone dans les grands chantiers publics et industriels le maintiendra au cœur du marché indien de la fabrication métallique, même si d'autres matériaux élargissent leur part.

La fabrication en aluminium devrait croître à un CAGR de 7,96 % jusqu'en 2031, les boîtiers de batteries pour véhicules électriques, les racks de centres de données et les structures aérospatiales privilégiant le poids et les performances anticorrosion au sein du marché indien de la fabrication métallique. L'évolution vers des racks non magnétiques dans les installations hyperscale et des plateformes légères dans la mobilité élargit la base installée des lignes d'assemblage et de finition en aluminium. Les utilisateurs finaux adoptent également des approches multi-matériaux et des assemblages avancés pour répondre aux exigences de résistance aux chocs, thermiques et électriques, ce qui soutient le segment premium de la fabrication en aluminium. Les aciers inoxydables et alliés maintiennent des rôles essentiels dans les équipements chimiques, nucléaires et pharmaceutiques, avec des expansions planifiées chez les producteurs spécialisés axés sur les commandes du secteur public et les projets réglementés. L'application des normes par le BIS et une gestion plus stricte des importations par la DGFT façonnent la disponibilité et les prix, ce qui influence le choix des matériaux pour les projets à spécifications plus élevées.

Par secteur d'utilisation finale : la force de la construction face à l'accélération de l'aérospatiale

La construction et l'infrastructure ont capté 35,88 % du chiffre d'affaires des utilisateurs finaux en 2025 dans le marché indien de la fabrication métallique, portées par l'expansion du réseau national d'autoroutes, les mises à niveau des voies et des gares, et les grandes commandes EPC qui soutiennent la fabrication en série de composants structurels. À court terme, les dépenses publiques d'investissement élevées et les commandes accrues dans les corridors de métro maintiendront la demande en acier de construction ferme pour les toitures de gares, les ponts et les dépôts. Au cours de l'exercice 26, le budget autoroutier de 2,87 lakh crore INR et les dépenses d'investissement ferroviaires de 2,65 200 crore INR continuent de soutenir de grands lots de fabrication, soit respectivement 34,6 milliards USD et 31,9 milliards USD (INR 2,87 lakh crore, USD 34,6 milliards) et (INR 2,65 200 crore, USD 31,9 milliards). Les contractants EPC ont obtenu des lots couvrant des usines de pellets et la manutention de matériaux en 2025, indiquant une demande industrielle régulière pour des modules lourds reposant sur la chaudronnerie et le soudage de précision. Ces dynamiques soutiennent les volumes pour les fournisseurs organisés et garantissent une planification et une documentation plus strictes sur les projets à haute valeur ajoutée au sein du marché indien de la fabrication métallique.

L'aérospatiale et la défense devraient être le secteur d'utilisation finale à la croissance la plus rapide, se développant à un CAGR de 8,18 % jusqu'en 2031, les achats se déplaçant vers des plateformes locales et les partenariats avec des équipementiers mondiaux relevant le niveau de précision dans le marché indien de la fabrication métallique. Les accords de transfert de production pour les fuselages de chasseurs et les contrats de composants de moteurs passent en phase d'exécution, ce qui diffuse l'adoption de l'AS9100 et du NADCAP et place la gestion de la qualité au centre des appels d'offres. La production nationale de défense a atteint 1,27 lakh crore INR au cours de l'exercice 2023-24, et l'orientation politique vise à augmenter les exportations et à accroître la valeur ajoutée locale, soit 15,3 milliards USD (INR 1,27 lakh crore, USD 15,3 milliards). Les fournisseurs privés ont également signalé des contrats pluriannuels d'équipementiers mondiaux de moteurs aéronautiques en 2025, ce qui ajoute de la régularité aux flux de commandes et encourage les mises à niveau de capacité. Ensemble, ces évolutions des utilisations finales augmentent la part de la fabrication de précision et améliorent les marges pour les acteurs certifiés au sein du marché indien de la fabrication métallique.

Analyse géographique

L'Inde occidentale reste le plus grand contributeur régional avec 32,88 % du chiffre d'affaires 2025, une position soutenue par la proximité des aciéries, les chantiers EPC et les projets multisectoriels qui consolident la demande de fabrication structurelle lourde et de chaudronnerie au sein du marché indien de la fabrication métallique. La concentration de grands conglomérats industriels dans la région soutient une visibilité des commandes à long terme pour les bâtiments préfabriqués, les modules de procédés et les pylônes de transport d'énergie. Les cycles de livraison rapides bénéficient de la logistique côtière et de l'accès aux ports qui raccourcissent les délais de livraison des matériaux en vrac et des structures finies. La part du marché indien de la fabrication métallique dans cette région est renforcée par un pipeline régulier de projets industriels, logistiques et énergétiques répartis entre commanditaires publics et privés.

L'Inde méridionale devrait être la région à la croissance la plus rapide avec un CAGR de 7,33 % jusqu'en 2031, l'activité dans la défense, la construction navale et l'électronique stimulant la demande d'assemblages de précision et de grands modules au sein du marché indien de la fabrication métallique. L'ajout d'une cale sèche au Cochin Shipyard et les accords de collaboration avec des partenaires mondiaux renforcent la position du Sud dans les modules navals lourds et la fabrication navale. De récents contrats de fournisseurs aérospatiaux ont étendu les capacités locales en usinage de haute précision et en soudage à haute spécification pour les pièces de moteurs aéronautiques et de structures. Les clusters de véhicules électriques et d'électronique de la région stimulent également les volumes de fabrication en aluminium, ce qui encourage l'adoption d'assemblages et de finitions avancés. Ces sources de demande se combinent pour créer un mix favorable aux fabricants certifiés capables d'assurer une qualité constante et une livraison de projets dans les délais au sein du marché indien de la fabrication métallique.

L'Inde septentrionale et orientale contribuent à un mix diversifié d'infrastructures publiques, de voies ferrées et de travaux adjacents à la sidérurgie, où les dépenses d'investissement portées par les politiques publiques et les projets industriels soutiennent la charge de base pour la fabrication structurelle et d'équipements de procédés. Le pipeline ferroviaire et autoroutier, soutenu par un solide budget de l'exercice 26 pour les deux secteurs, maintient une demande régulière pour les composants de ponts, les auvents de gares et les infrastructures de fret. En Inde orientale, les expansions d'aciéries et les commandes de manutention de matériaux pour les mines et les métaux continuent d'absorber une charge de travail de fabrication lourde, les chantiers EPC et du secteur public mettant l'accent sur la documentation des procédés. Dans le cœur du pays, des clusters plus petits s'intègrent aux programmes nationaux et aux investissements privés, où les fournisseurs capables de satisfaire aux exigences de certification et de traçabilité prennent l'avantage sur le marché indien de la fabrication métallique. Au fil du temps, la diffusion de la certification qualité et l'adoption de systèmes d'assurance qualité plus solides aideront davantage d'ateliers régionaux à progresser dans la chaîne de valeur.

Paysage concurrentiel

La concurrence sur le marché indien de la fabrication métallique s'étend des intégrateurs organisés de rang 1 à une large base de PME, les acheteurs accordant de plus en plus la priorité à la qualité, à la documentation et à la fiabilité des livraisons. Larsen & Toubro a obtenu une série de commandes EPC en 2025 dans les expansions sidérurgiques et la manutention de matériaux, renforçant sa position dans les projets de génie lourd nécessitant de la chaudronnerie, de l'acier de construction et des modules à haute capacité. Tata Steel a poursuivi son expansion à Kalinganagar en 2025 pour augmenter la capacité d'acier brut et moderniser les actifs de traitement, ce qui soutient la demande locale de fabrication lourde et favorise l'exécution avancée de projets. Les leaders des bâtiments préfabriqués, dont Kirby Building Systems, continuent d'investir dans des certifications telles que l'AISC et l'EN ISO 3834-2 pour répondre aux exigences des acheteurs institutionnels, ce qui renforce l'assurance qualité sur les grands projets en série.

Des mouvements stratégiques renforcent la capacité et les compétences tout au long de la chaîne de valeur en 2025 et 2026. ISGEC Heavy Engineering a signalé un carnet de commandes solide et une rentabilité accrue au cours de l'exercice 25, reflétant une orientation vers des projets à durée plus courte et à marges plus élevées nécessitant un contenu d'ingénierie plus important, soit respectivement 973,1 millions USD et 57,5 millions USD (INR 8 077 crore, USD 973,1 millions) et (INR 477 crore, USD 57,5 millions). Welspun Corp a poursuivi son expansion internationale, notamment un accord avec Saudi Aramco et des augmentations de capacité en Inde et aux États-Unis pour répondre à la demande de tubes de grand diamètre, ce qui complète les projets nationaux dans l'eau et l'énergie. Les équipementiers mondiaux étendent leur fabrication locale pour les équipements de centres de données, comme en témoigne l'installation de Modine à Chennai pour les modules de refroidissement Airedale, signalant leur confiance dans l'écosystème de fabrication de précision.

Les succès de projets et les partenariats transfrontaliers façonnent la dynamique concurrentielle au sein du marché indien de la fabrication métallique. Godrej Aerospace a obtenu des contrats à long terme avec des équipementiers mondiaux de moteurs aéronautiques et a augmenté ses investissements dans l'usinage avancé et l'assemblage, ce qui élève le niveau d'exigence pour les capacités des fournisseurs. Les attributions de L&T dans l'aluminium et l'acier, notamment des projets de fonderies et de fours à coke, indiquent une intégration plus profonde avec les producteurs de métaux et un ensemble élargi d'opportunités de fabrication. Les améliorations de notation de crédit pour certaines coentreprises soulignent une montée en puissance régulière et une rentabilité dans les récipients sous pression à haute spécification et les équipements de procédés, ce qui augmente la part des projets axés sur la qualité. La tendance favorise les acteurs intégrés qui déploient des cellules de soudage robotisé, une inspection assistée par intelligence artificielle et une traçabilité solide, tandis que les PME incapables de satisfaire aux normes de documentation et de certification verront leur accès aux commandes premium se restreindre au sein du marché indien de la fabrication métallique.

Leaders du secteur indien de la fabrication métallique

Larsen & Toubro Ltd

Kirby Building Systems India

Zamil Industrial Investment Co.

ISGEC Heavy Engineering Ltd

Pennar Industries Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Cochin Shipyard et HD Hyundai ont signé un accord de collaboration stratégique d'une valeur de 10 000 crore INR pour le développement de la construction navale nationale, ce qui stimulera la fabrication de grands modules pour les navires navals et commerciaux, soit 1,2 milliard USD (INR 10 000 crore, USD 1,2 milliard).

- Juin 2025 : Dassault Aviation et Tata Advanced Systems ont exécuté des accords de transfert de production pour les travaux sur les fuselages Rafale à Hyderabad, visant 24 unités par an à partir de l'exercice 2028, ce qui nécessitera un usinage de précision certifié AS9100 et des traitements de surface approuvés NADCAP.

- Juin 2025 : La division Minéraux et Métaux de L&T a remporté d'importantes commandes EPC auprès de SAIL et de clients nationaux d'une valeur comprise entre 5 000 et 7 000 crore INR, notamment l'expansion de l'usine sidérurgique IISCO, une usine de pellets de 4 MTPA et des systèmes de frittage et de manutention de matériaux, soit entre 602,4 et 843,4 millions USD (INR 5 000-7 000 crore, USD 602,4-843,4 millions).

- Juin 2025 : Tata Steel a inauguré l'expansion de la Phase II à Kalinganagar en Odisha avec 27 000 crore INR pour porter la capacité d'acier brut de 3 à 8 MTPA, avec des hauts fourneaux et des usines de pellets avancés, soit 3,3 milliards USD (INR 27 000 crore, USD 3,3 milliards).

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché indien de la fabrication métallique comme la valeur générée lorsque des ateliers professionnels découpent, plient, soudent, usinent et finissent de l'acier au carbone, de l'acier inoxydable et allié, de l'aluminium et d'autres métaux industriels courants pour livrer des pièces prêtes à assembler ou des structures complètes à des acheteurs industriels. Les chiffres mesurent les revenus perçus par les fabricants sous contrat et captifs qui exploitent des installations fixes à travers le pays et facturent leurs clients en dollars américains après conversion monétaire.

Exclusion du périmètre : la joaillerie, l'artisanat des métaux précieux et les unités artisanales d'outils à main gérées par des micro-entreprises sont en dehors du périmètre de l'étude.

Aperçu de la segmentation

- Par type de service

- Découpe

- Formage et pliage

- Soudage

- Usinage

- Poinçonnage et emboutissage

- Finition et traitement de surface

- Autres (assemblage, etc.)

- Par matériau

- Acier au carbone

- Acier inoxydable et acier allié

- Aluminium

- Autres (cuivre, laiton, alliages spéciaux, tôle (CRCA, GI, HR))

- Par secteur d'utilisation finale

- Construction et infrastructure

- Automobile et composants automobiles

- Voies ferrées et métro

- Énergie et services publics

- Aérospatiale et défense

- Pétrole, gaz et raffinage

- Marine et construction navale

- Fabrication - Machines lourdes et biens de consommation durables

- Autres (ateliers de sous-traitance, équipements agricoles, électricité, biens de consommation durables, etc.)

- Par région

- Inde occidentale (Maharashtra, Gujarat, Goa)

- Inde méridionale (Tamil Nadu, Karnataka, Telangana, Andhra Pradesh, Kerala)

- Inde septentrionale (Delhi NCR, Haryana, Punjab, Uttar Pradesh, Uttarakhand, Himachal Pradesh, Rajasthan)

- Inde orientale (Bengale-Occidental, Jharkhand, Odisha, Bihar, Chhattisgarh)

- Inde centrale (Madhya Pradesh, parties du Chhattisgarh)

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons ensuite échangé avec des propriétaires d'ateliers de fabrication, des responsables des achats EPC, des ingénieurs de rang un dans l'automobile et des responsables d'associations commerciales régionales dans l'Ouest, le Sud et le Nord de l'Inde. Leurs contributions ont permis de clarifier les marges de conversion typiques, les ratios de sous-traitance et le rythme auquel les systèmes CNC et laser remplacent les lignes manuelles, nous permettant d'affiner les moteurs de croissance et de soumettre les résultats documentaires à des tests de résistance.

Recherche documentaire

Nous avons commencé par exploiter des fichiers ouverts faisant autorité tels que l'Annual Survey of Industries, les données d'exportation de la Directorate General of Commercial Intelligence & Statistics, les suiveurs de projets du Ministry of Road Transport, les statistiques de production automobile de la SIAM et les publications périodiques du Construction Industry Development Council. Les rapports annuels 10-K des entreprises, les dépôts boursiers, les documents d'appel d'offres EPC et les quotidiens économiques réputés nous ont ensuite aidés à cartographier les ajouts de capacité et les valeurs des contrats. Des bases de données par abonnement, notamment D&B Hoovers pour les données financières des usines et Dow Jones Factiva pour les flux de transactions, ont complété le travail documentaire. Ces exemples sont illustratifs ; de nombreuses autres sources publiques et payantes ont alimenté des points de données plus spécifiques tout au long de la construction.

Deux analystes ont passé ce matériel au crible pour identifier le mix de services, la répartition des matériaux et les zones géographiques à fort potentiel avant que nous établissions les bases initiales.

Dimensionnement du marché et prévisions

Une reconstruction descendante utilise la production industrielle brute, la consommation apparente d'acier et d'aluminium, ainsi que les pipelines de dépenses d'investissement en infrastructures, qui sont ensuite filtrés à travers des facteurs d'intensité de fabrication spécifiques à chaque secteur. Des vérifications ascendantes sélectives, telles que le prix de vente moyen échantillonné multiplié par le volume provenant de huit ateliers de taille moyenne et grande, servent d'ancrage à la vraisemblance. Les variables clés de la prévision par régression multivariée comprennent les dépenses publiques d'investissement, la production automobile, les commandes d'équipements électriques, les installations de machines CNC et la demande résidentielle en acier. Les lacunes de données là où les divulgations des ateliers étaient insuffisantes ont été comblées par des proxies régionaux de coûts salariaux et d'électricité avant la triangulation finale.

Cycle de validation des données et de mise à jour

Les résultats du modèle passent par des analyses d'anomalies et une révision par les pairs, puis les analystes seniors les valident. Nous actualisons les modèles annuellement et déclenchons des mises à jour intermédiaires lorsque des annonces budgétaires, des chocs sur les matières premières ou des ajouts majeurs de capacité de production font évoluer le marché.

Pourquoi notre référence sur le marché indien de la fabrication métallique est fiable

Les chiffres publiés diffèrent parce que les entreprises choisissent des périmètres, des hypothèses de prix et des rythmes d'actualisation inégaux.

Nous reconnaissons ces lacunes d'emblée, afin que les décideurs voient exactement ce qui entraîne les divergences.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 8,01 Md USD (2025) | Mordor Intelligence | |

| 3,38 Md USD (2024) | Cabinet de conseil régional A | Périmètre de services étroit ; TCAC passé extrapolé ; aucune validation primaire |

| 2,91 Md USD (2025) | Portail sectoriel B | Repose uniquement sur les déclarations fiscales ; omet les unités captives ; calcul de croissance à facteur unique |

| 30 Md USD (2025) | Cabinet de conseil mondial C | Regroupe les ventes d'équipements ; mélange valeur et tonnage ; utilise des taux de change obsolètes |

Les principales lacunes apparaissent lorsque certains éditeurs ne comptabilisent que les travaux sur tôle ou les structures, que d'autres regroupent les ventes d'équipements, et que plusieurs reprennent des TCAC historiques sans vérifications sur le terrain, alors que nous ancrons chaque ajustement à des données vérifiables sur la capacité, la demande et les prix collectées cette année. Ces contrastes montrent que la sélection rigoureuse des variables de Mordor, la combinaison d'approches descendantes et de vérifications ascendantes par échantillonnage, ainsi que l'actualisation annuelle offrent aux acheteurs une base de référence équilibrée et transparente qu'ils peuvent tracer et reproduire en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché indien de la fabrication métallique ?

Quelle est la taille actuelle et les perspectives de croissance du marché indien de la fabrication métallique ?

Quel secteur d'utilisation finale mène la demande dans la fabrication métallique en Inde ?

La construction et l'infrastructure dominent avec une part de revenus de 35,88 % en 2025, soutenues par des dépenses d'investissement soutenues dans les autoroutes et les voies ferrées au cours de l'exercice 26.

Quels segments connaissent la croissance la plus rapide au sein du marché indien de la fabrication métallique ?

L'aérospatiale et la défense sont le secteur d'utilisation finale à la croissance la plus rapide avec un CAGR de 8,18 % jusqu'en 2031, et l'aluminium est le matériau à la croissance la plus rapide avec un CAGR de 7,96 %.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 dans la fabrication métallique en Inde ?

L'Inde méridionale devrait croître à un CAGR de 7,33 % grâce aux clusters de défense, de construction navale et d'électronique.

Quels facteurs réglementaires et politiques façonneront le plus le marché ?

Les dépenses publiques d'investissement, la localisation dans les énergies renouvelables et les achats de défense soutiendront la demande, tandis que l'application du MACF de l'UE à partir du 1er janvier 2026 accroît la nécessité d'intrants à moindres émissions et d'une documentation solide.

Dernière mise à jour de la page le: