Taille et part du marché des services de conseil en gestion en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

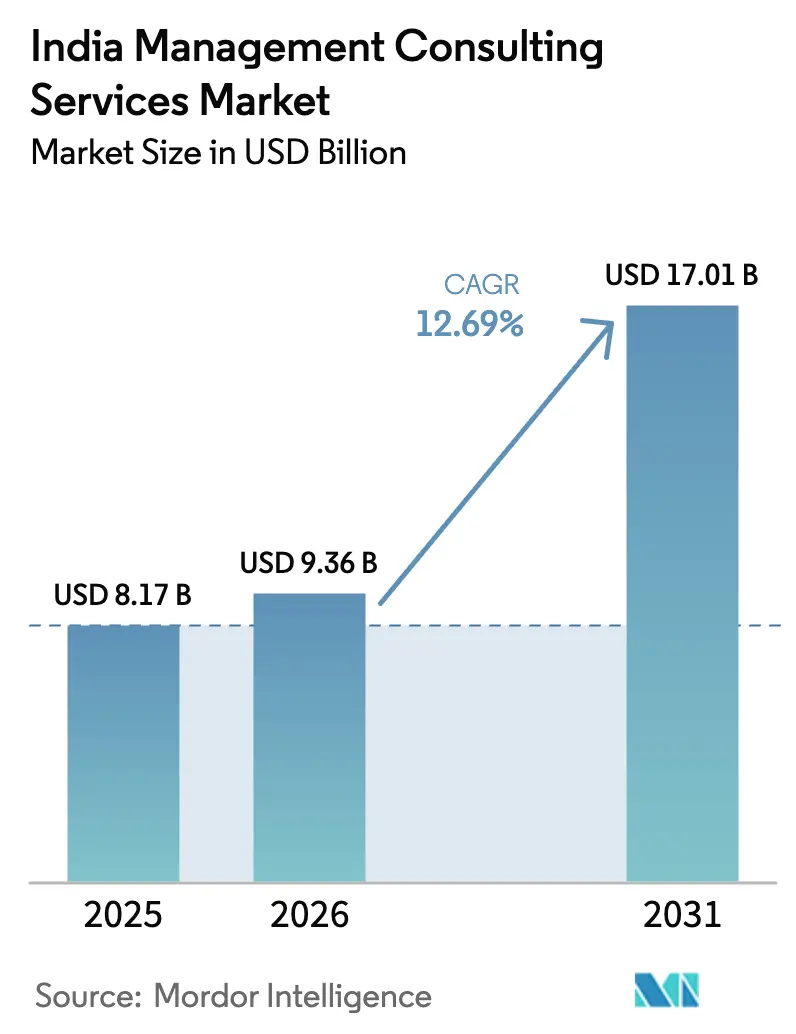

| Taille du marché de l'année de base (2025) | 8.17 Milliards de dollars |

| Taille du Marché (2026) | 9.36 Milliards de dollars |

| Taille du Marché (2031) | 17.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.69% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de conseil en gestion en Inde par Mordor Intelligence

La taille du marché des services de conseil en gestion en Inde devrait s'étendre de 8,17 milliards USD en 2025 et 9,36 milliards USD en 2026 à 17,01 milliards USD d'ici 2031, enregistrant un TCAC de 12,69 % entre 2026 et 2031. Un changement décisif des budgets, s'éloignant de la maintenance des systèmes d'information traditionnels au profit de programmes de transformation, conjugué à des obligations de divulgation en matière de durabilité, accélère la demande de soutien consultatif. Les entreprises orientent leurs capitaux vers des modèles opérationnels natifs du cloud, des projets pilotes d'IA générative et des cadres ESG à l'échelle de l'entreprise, tandis que les petites et moyennes entreprises (PME) soutenues par le capital-risque recherchent des feuilles de route de stratégie de croissance qui préservent leur autonomie financière et débloquent des capitaux en phase avancée. Parallèlement, plus de 1 580 centres de compétences mondiaux (GCC) opèrent déjà en Inde, incitant les multinationales à poursuivre des engagements consultatifs hybrides combinant des ateliers au siège social et une prestation d'analyses à distance. L'intensité concurrentielle reste élevée, les cabinets de stratégie mondiaux, les branches de conseil des Big Four et les grands acteurs indiens des technologies de l'information convergeant vers les mêmes budgets de transformation numérique, comprimant les honoraires et normalisant la tarification basée sur les résultats. L'attrition des talents vers des rôles de gestion de produits et des fonds de capital-risque, ainsi que l'essor des plateformes de diagnostic en libre-service pilotées par l'IA, constituent des vents contraires structurels.

Principaux enseignements du rapport

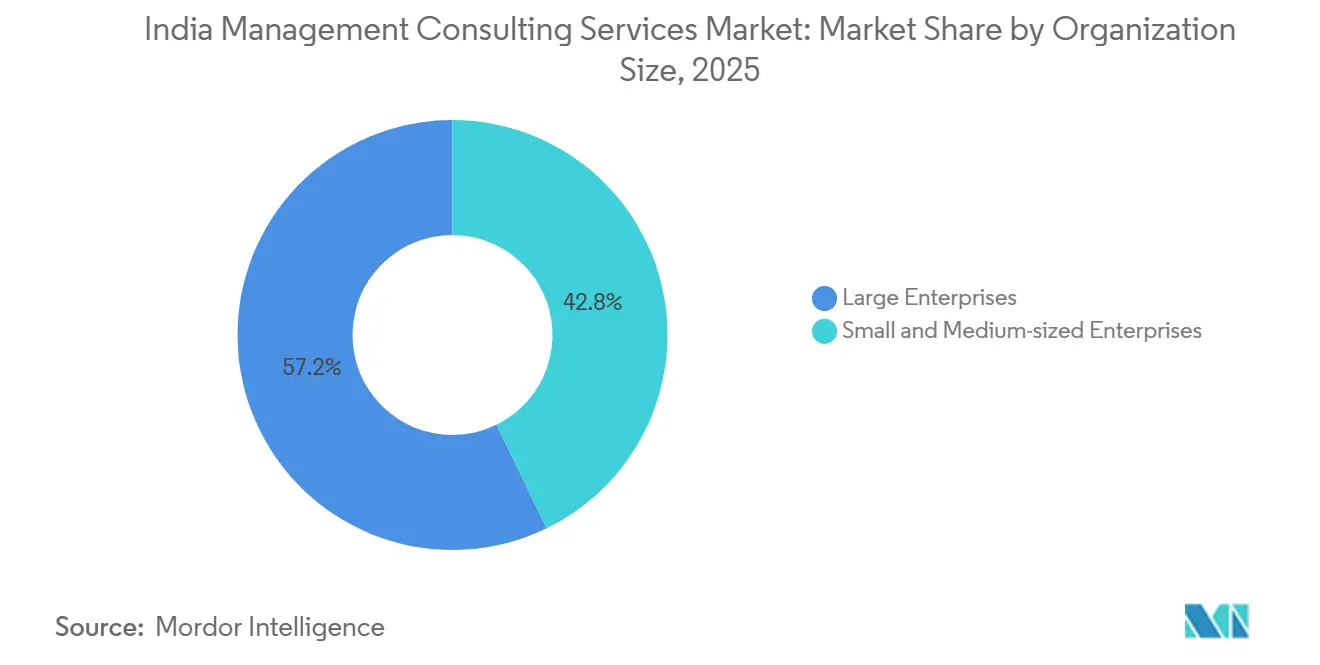

- Par taille d'organisation, les grandes entreprises ont dominé avec une part de revenus de 57 % en 2025, tandis que les PME devraient progresser à un TCAC de 13,30 % jusqu'en 2031.

- Par type de service, le conseil en stratégie a représenté 31,50 % de la part du marché des services de conseil en gestion en Inde en 2025, tandis que le conseil en technologie devrait croître à un TCAC de 12,96 % jusqu'en 2031.

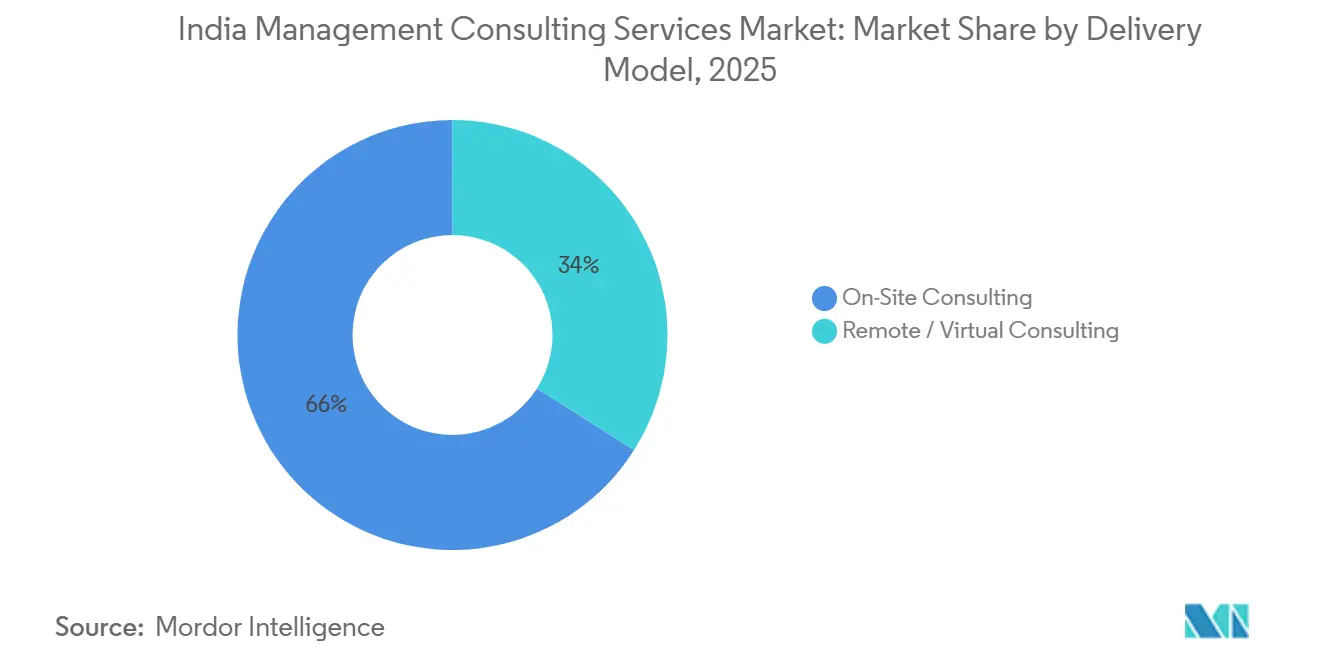

- Par modèle de prestation, le conseil sur site a représenté 62 % de la taille du marché des services de conseil en gestion en Inde en 2025, mais le conseil à distance ou virtuel devrait se développer à un TCAC de 13,42 % entre 2026 et 2031.

- Par secteur d'activité des utilisateurs finaux, les technologies de l'information et les télécommunications ont contrôlé une part de 18,20 % en 2025, tandis que la santé et les sciences de la vie progressent à un TCAC de 13,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services de conseil en gestion en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération des dépenses de transformation numérique par les grandes entreprises indiennes | +2.80% | National, concentré à Mumbai, Bengaluru, Delhi NCR, Hyderabad | Moyen terme (2 à 4 ans) |

| Besoins consultatifs obligatoires en matière de reporting ESG après le déploiement du BRSR par le SEBI | +1.90% | National, avec une conformité précoce dans les 1 000 premières entités cotées | Court terme (≤ 2 ans) |

| Essor des GCC exigeant des engagements consultatifs hybrides | +2.30% | Bengaluru, Hyderabad, Pune, Chennai, Gurugram | Moyen terme (2 à 4 ans) |

| Développement rapide des PME soutenues par le capital-risque nécessitant un conseil en stratégie de croissance | +1.60% | Villes de rang 1 et de rang 2 avec des écosystèmes de startups | Court terme (≤ 2 ans) |

| Planification de la succession d'entreprise dans un contexte de transitions générationnelles | +1.20% | National, avec une concentration dans les conglomérats familiaux | Long terme (≥ 4 ans) |

| Demande de plans de redressement opérationnel prêts à la transaction | +1.40% | National, aligné sur les admissions de dossiers IBC | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des dépenses de transformation numérique par les grandes entreprises indiennes

Les conseils d'administration ont approuvé 110 milliards USD de budgets d'initiatives numériques au cours de l'exercice 2025, soit 15 % de plus que l'année précédente, en privilégiant la migration vers le cloud, la consolidation des plateformes de données et les parcours clients omnicanaux. Les directeurs financiers ont intégré l'analyse prédictive dans les cycles de prévision, les responsables de la chaîne d'approvisionnement ont déployé des outils de visibilité en temps réel, et les fonctions de ressources humaines ont automatisé les flux de travail de recrutement pour soutenir la croissance à grande échelle. L'étude CEO Outlook 2025 de KPMG a révélé que 72 % des directeurs généraux indiens prévoient des augmentations annuelles à deux chiffres de leurs budgets technologiques jusqu'en 2027, maintenant les consultants sous contrat de retenue pour des mandats de gestion du changement et de réingénierie des processus. Les programmes de transformation continue remplacent les implémentations informatiques ponctuelles, allongeant les durées d'engagement et approfondissant l'intégration des consultants au sein des opérations des clients. Les projets pilotes d'IA générative amplifient la complexité, car seulement 18 % des projets ont atteint l'échelle de production en 2025, soulignant la nécessité d'un accompagnement consultatif en matière de gouvernance, de requalification des talents et de préparation des données.

Besoins consultatifs obligatoires en matière de reporting ESG après le déploiement du BRSR par le SEBI

Le Conseil des valeurs mobilières et des changes de l'Inde a imposé le rapport sur la responsabilité des entreprises et la durabilité aux 1 000 premières sociétés cotées à partir de l'exercice 2023, ajoutant des obligations de divulgation quantitative couvrant neuf principes et 46 indicateurs. Au cours de l'exercice 2025, plus de 1 200 entités étaient soumises à l'assurance BRSR Core, créant une demande immédiate pour des évaluations de matérialité, la modélisation des émissions de portée 3 et la diligence raisonnable en matière de droits de l'homme dans la chaîne d'approvisionnement. Les pénalités pour non-conformité et l'assurance obligatoire par des tiers ont poussé les entreprises à recruter des consultants spécialisés en comptabilité carbone et en empreinte hydrique. EY a enregistré une hausse de 40 % en glissement annuel des engagements BRSR en 2025, avec des valeurs de contrat moyennes comprises entre 150 000 USD et 500 000 USD. Les banques et les investisseurs ont ajouté des clauses ESG aux conventions de prêt, contraignant les emprunteurs du marché intermédiaire à obtenir un soutien consultatif pour maintenir leur accès au crédit.

Essor des GCC exigeant des engagements consultatifs hybrides

L'Inde accueillait 1 580 GCC employant 1,66 million de professionnels en 2024, et 40 % des mandats récents portent sur l'ingénierie avancée et l'analyse. Les multinationales qui créent des GCC commandent des études d'entrée sur le marché, des plans d'acquisition de talents et des conceptions de modèles opérationnels reliant la gouvernance onshore à l'exécution offshore. Deloitte a rapporté que 65 % des GCC interrogés prévoient d'augmenter leurs effectifs en Inde de plus de 20 % dans les trois ans, avec des dépenses de conseil axées sur la cartographie de la maturité des capacités et la rationalisation des systèmes. Les structures d'engagement hybrides, où les ateliers de stratégie se déroulent au siège social et où les équipes à distance fournissent des analyses depuis les centres de prestation indiens, réduisent les coûts pour les clients tout en élargissant les cycles d'engagement.

Développement rapide des PME soutenues par le capital-risque nécessitant un conseil en stratégie de croissance

Les startups ont obtenu 11,3 milliards USD dans le cadre de 1 217 transactions en 2024, dont 68 % ont afflué vers les séries A et les tours ultérieurs où la précision de la gouvernance et de la mise sur le marché prime sur la croissance à tout prix. Les investisseurs en capital-risque imposent des conseillers externes pour l'évaluation de la taille du marché, la validation des économies unitaires et la préparation à l'introduction en bourse. Les fondateurs commandent généralement des projets de huit à douze semaines tarifés entre 50 000 USD et 200 000 USD, échangeant parfois des participations en capital contre des honoraires. Alors que le gel des financements a réorienté l'attention vers la rentabilité, la demande de plans de redressement opérationnel et de contrôle de la consommation de trésorerie s'est accélérée, offrant des opportunités aux cabinets de conseil spécialisés maîtrisant la culture des startups.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression persistante sur les prix de la part des grands acteurs des services informatiques | -1.80% | National, plus aiguë dans les segments du marché intermédiaire | Court terme (≤ 2 ans) |

| Attrition des talents vers la gestion de produits et l'écosystème du capital-risque | -1.30% | Bengaluru, Mumbai, Delhi NCR | Moyen terme (2 à 4 ans) |

| Préférence croissante des clients pour des structures d'honoraires basées sur les résultats | -0.90% | National, concentré dans les entreprises soutenues par le capital-risque | Moyen terme (2 à 4 ans) |

| Diagnostics en libre-service pilotés par l'IA réduisant la demande de conseil de base | -1.10% | National, affectant les engagements de niveau débutant | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression persistante sur les prix de la part des grands acteurs des services informatiques

Tata Consultancy Services, Infosys et Wipro intègrent le conseil dans des contrats de transformation pluriannuels, tirant parti de l'échelle de leurs centres de prestation pour proposer des tarifs inférieurs de 20 à 30 % à ceux des cabinets spécialisés. TCS Interactive, Infosys Consulting et Wipro Consulting ont chacun affiché une croissance de revenus à deux chiffres en 2025, avec des contrats types compris entre 2 millions USD et 10 millions USD. Les offres groupées couvrant la stratégie, la mise en œuvre et les services gérés séduisent les directeurs des systèmes d'information qui recherchent une responsabilité auprès d'un fournisseur unique, contraignant les cabinets de conseil indépendants à migrer soit vers l'amont, dans le conseil au niveau du conseil d'administration, soit vers l'aval, dans l'exécution, les deux comprimant les marges.

Attrition des talents vers la gestion de produits et l'écosystème du capital-risque

Les consultants en milieu de carrière bénéficient de primes salariales de 30 à 40 % en rejoignant des postes de gestion de produits ou des rôles d'associé en capital-risque offrant une participation au capital. L'attrition a grimpé à 22-25 % en 2025, particulièrement parmi les hauts performeurs. L'exode réduit la profondeur du vivier de talents, gonfle les coûts de recrutement et accélère la promotion du personnel junior, ce qui peut diluer la qualité de la prestation aux clients. Les cabinets répondent par des rémunérations différées, des détachements et des participations aux bénéfices, ajoutant 8 à 12 % aux frais généraux dans un marché déjà sensible aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille d'organisation : les PME passent de la périphérie au moteur de croissance

La taille du marché des services de conseil en gestion en Inde pour les PME devrait s'accélérer à un TCAC de 13,30 % durant 2026-2031, dépassant l'ensemble du secteur. Les capital-risqueurs insistent sur une gouvernance solide et une clarté des économies unitaires avant de débloquer des fonds, tandis que les fondateurs natifs du numérique manquent souvent d'expertise en matière de processus. Les engagements se concentrent généralement sur des plans d'excellence commerciale, l'architecture tarifaire et des tableaux de bord d'efficacité du capital, les consultants acceptant des participations en capital liées à des jalons en échange d'honoraires, alignant ainsi les incitations entre les parties. Les programmes gouvernementaux tels que Startup India remboursent une partie des dépenses de conseil, abaissant encore les barrières à l'entrée.

Les grandes entreprises ont maintenu 57 % des revenus en 2025 en finançant des feuilles de route de transformation à plusieurs millions de dollars couvrant la stratégie cloud, le reporting ESG et l'intégration post-fusion. Cependant, leur croissance se modère à mesure que les unités de stratégie internes absorbent les travaux de routine et que les centres captifs gèrent les déploiements opérationnels. Les clients continuent de s'appuyer sur des conseillers externes pour les décisions au niveau du conseil d'administration, mais les consultants doivent articuler des cadres propriétaires et des références en gestion du changement pour protéger leur prime d'honoraires. Sur l'horizon de prévision, les PME constituent le portefeuille à croissance plus rapide, mais les grandes entreprises restent essentielles pour l'échelle et les références de prestige.

Par type de service : le conseil en technologie devient la stratégie en action

Le conseil en stratégie a contrôlé 31,50 % de la part du marché des services de conseil en gestion en Inde en 2025, mais le conseil en technologie est prévu à un TCAC de 12,96 %, reflétant le fait que les choix architecturaux déterminent désormais l'avantage concurrentiel. Les projets pilotes d'IA générative, les architectures natives du cloud et les cadres de sécurité à confiance zéro exigent des équipes pluridisciplinaires qui fusionnent la connaissance du secteur avec la maîtrise de l'ingénierie. Les cabinets de conseil regroupent par conséquent les analyses d'entrée sur le marché avec des feuilles de route de gouvernance des données et des plans de requalification des effectifs, illustrant la dissolution des silos de services bien définis.

Le conseil en opérations reste résilient à mesure que les fabricants intègrent des programmes lean et la cartographie des risques de la chaîne d'approvisionnement. Le conseil en ressources humaines gagne en importance grâce à la planification de la succession et aux défis de la guerre des talents dans les GCC. Les autres types de services — risque, conformité et durabilité — bénéficient du mandat BRSR, PwC et EY ayant signalé une croissance de 40 % en glissement annuel des revenus liés à l'ESG en 2025. Dans l'ensemble, les clients jugent de plus en plus les propositions sur la base de capacités intégrées plutôt que sur des étiquettes de services traditionnelles, obligeant les cabinets de conseil à orchestrer des équipes de prestation multidisciplinaires.

Par modèle de prestation : le conseil à distance trouve son équilibre avec le modèle hybride

Les engagements sur site ont préservé 62 % des revenus en 2025, car les ateliers de découverte et les décisions politiquement sensibles favorisent les interactions en personne. Pourtant, le conseil à distance est appelé à un TCAC de 13,42 % à mesure que les clients acceptent les équipes distribuées pour réduire les dépenses de déplacement et comprimer les délais. Les consultants s'appuient sur des tableaux blancs virtuels, des plateformes de partage de code et des canaux de communication permanents pour gérer des flux de travail parallèles qui nécessiteraient auparavant des sprints séquentiels sur site. La norme hybride se stabilise à deux ou trois visites en personne par mois, complétées par des réunions virtuelles quotidiennes.

La prestation à distance ouvre également le vivier de talents national, permettant aux cabinets de déployer des experts en la matière depuis des villes à moindre coût sans relocalisation. Les consultants peuvent gérer des projets simultanés, améliorant l'utilisation mais exigeant une discipline rigoureuse de gestion des engagements pour protéger la qualité. Les clients restent prudents vis-à-vis des configurations entièrement à distance pour les programmes de changement culturel et le coaching des dirigeants, signalant que la présence physique témoigne encore d'un engagement là où les émotions et les dynamiques de pouvoir sont intenses.

Par secteur d'activité des utilisateurs finaux : la santé et les sciences de la vie gravissent l'échelle de la croissance

La santé et les sciences de la vie mènent le classement de la croissance avec un TCAC de 13,88 % jusqu'en 2031, portées par la localisation des essais cliniques, les voies réglementaires des biosimilaires et la consolidation des chaînes hospitalières. Les consultants orchestrent les analyses de sélection de sites, la préparation des dossiers pour l'Organisation centrale de contrôle des normes pharmaceutiques et les stratégies numériques de recrutement de patients. Les multinationales qui redirigent leurs essais depuis la Chine tirent parti des avantages de l'Inde en termes de coûts et de diversité génétique, mettant la pression sur les équipes de conseil pour comprimer les délais des études sans compromettre la conformité.

Les technologies de l'information et les télécommunications ont contrôlé 18,20 % des revenus en 2025, reflétant des cycles de transformation numérique incessants. La croissance se modère à mesure que les acteurs technologiques arrivent à maturité et internalisent certaines capacités, mais l'expansion des GCC maintient les pipelines de conseil en bonne santé. Les clients du secteur des services bancaires, financiers et d'assurance recherchent des conseils sur les cadres d'API ouvertes, les lancements de néobanques et les directives de sécurité cloud de la Banque de réserve de l'Inde, assurant un flux régulier de projets à caractère réglementaire. Les segments de la fabrication, de l'énergie, du gouvernement, de l'immobilier, du commerce de détail, des médias et de l'hôtellerie présentent chacun des opportunités cycliques alignées sur les incitations politiques, les marchés de capitaux et les fluctuations du sentiment des consommateurs.

Analyse géographique

La demande se concentre principalement dans les métropoles de rang 1 — Mumbai, Bengaluru, Delhi NCR, Hyderabad, Pune et Chennai — qui contribuent à environ 75 % des revenus de 2025. La domination de Mumbai dans le conseil aux services financiers repose sur sa concentration de banques, d'assureurs et de sociétés de marchés de capitaux. Bengaluru reste l'épicentre du conseil en technologie, accueillant plus de 450 GCC et servant de laboratoire d'innovation pour les grands éditeurs de logiciels mondiaux. Delhi NCR canalise les engagements gouvernementaux et du secteur public en raison de sa proximité avec les ministères fédéraux, tandis que Hyderabad et Pune desservent les pôles pharmaceutiques et automobiles nécessitant une optimisation de la chaîne d'approvisionnement.

Les villes de rang 2 telles qu'Ahmedabad, Jaipur, Kochi, Coimbatore et Visakhapatnam devraient croître deux à trois points plus vite que la moyenne nationale, les gouvernements des États soutenant les initiatives de villes intelligentes et les conglomérats régionaux se professionnalisant. Les améliorations des infrastructures, les corridors de fret dédiés et la modernisation des aéroports réduisent les frictions logistiques, mais l'offre limitée de talents en conseil maintient les références tarifaires légèrement en dessous des tarifs des métropoles. Les cabinets de conseil font souvent tourner leur personnel lors de courtes missions ou offrent des primes de localisation pour développer des pratiques locales.

Les mandats transfrontaliers restent embryonnaires — moins de 5 % des facturations de 2025 — mais sont en hausse à mesure que les cabinets de conseil indiens ouvrent des bureaux en Asie du Sud-Est et au Moyen-Orient pour exporter leur expertise centrée sur l'Inde. Le hub de Dubaï de Zinnov et l'expansion de RedSeer en Asie du Sud-Est illustrent l'ambition de repositionner l'Inde comme un nœud d'exportation de connaissances plutôt que comme un simple site d'arbitrage des coûts.

Paysage concurrentiel

Le marché des services de conseil en gestion en Inde présente une fragmentation modérée. Les dix premiers cabinets — McKinsey, Boston Consulting Group, Bain, Deloitte, PwC, EY, KPMG, Tata Consultancy Services, Infosys et Wipro — détenaient environ 45 à 50 % des revenus en 2025, laissant de la place aux boutiques spécialisées par secteur. La pression sur les prix est la plus forte dans la tranche de revenus de 100 millions à 1 milliard USD, où les clients échangent le prestige de la marque contre la certitude des coûts, acceptant des clauses d'honoraires basées sur les résultats qui lient la rémunération à la valeur réalisée.

Les cabinets de stratégie mondiaux protègent leur positionnement premium en maintenant un faible effet de levier des associés et en déployant des actifs de diagnostic propriétaires. Leur défi consiste à retenir les talents de niveau intermédiaire attirés par des opportunités de gestion de produits promettant des participations en capital et une autonomie décisionnelle. Les branches de conseil des Big Four vendent de manière croisée à partir de relations d'audit et investissent dans des centres d'excellence spécifiques aux secteurs, tandis que les grands acteurs informatiques regroupent le conseil dans des programmes de transformation numérique, utilisant l'échelle de leurs centres de prestation pour proposer des feuilles de route intégrées de la stratégie aux services gérés.

Les opportunités dans des espaces non exploités se concentrent autour de la conformité BRSR, des plans de redressement opérationnel pour les dossiers relevant du Code de l'insolvabilité et de la faillite, et de la planification de la succession pour les conglomérats familiaux. Des boutiques telles que Zinnov (R&D en ingénierie), RedSeer (analyse des consommateurs) et Technopak (chaîne d'approvisionnement du commerce de détail) remportent des projets en proposant des engagements menés par les fondateurs et une connaissance approfondie du domaine. L'investissement technologique redéfinit les courbes de coûts : Accenture seul a investi plus de 1 milliard USD dans des outils d'IA et de cloud au cours de l'exercice 2025, et les premiers adoptants signalent une réduction de 10 à 15 % des coûts de prestation de projets grâce aux systèmes de gestion des connaissances basés sur l'IA générative.

Leaders du secteur des services de conseil en gestion en Inde

McKinsey & Company Inc.

Boston Consulting Group Inc.

Deloitte Touche Tohmatsu India LLP

PricewaterhouseCoopers Services LLP

Accenture Solutions Pvt. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Deloitte India a lancé un Centre d'excellence en IA générative à Bengaluru, s'engageant à investir 50 millions USD sur trois ans et à recruter 500 spécialistes.

- Décembre 2025 : PwC India a acquis une participation minoritaire dans Praxis Global Alliance pour renforcer ses offres de conseil en stratégie de croissance et en transformation numérique pour les clients du marché intermédiaire.

- Novembre 2025 : Infosys Consulting s'est associé à la Confédération de l'industrie indienne pour publier une boîte à outils de conformité BRSR subventionnée destinée aux sociétés cotées à faible capitalisation.

- Octobre 2025 : McKinsey a ouvert son septième bureau indien à Pune, axé sur les clients des secteurs automobile et de la fabrication industrielle, avec des plans de recrutement de 200 consultants.

Périmètre du rapport sur le marché des services de conseil en gestion en Inde

Le rapport sur le marché des services de conseil en gestion en Inde est segmenté par taille d'organisation (grandes entreprises, petites et moyennes entreprises), type de service (conseil en stratégie, conseil en opérations, conseil en ressources humaines, conseil en technologie, autres types de services), modèle de prestation (conseil sur site, conseil à distance/virtuel), secteur d'activité des utilisateurs finaux (technologies de l'information et télécommunications, santé et sciences de la vie, services financiers, fabrication et industrie, énergie et services publics, gouvernement et secteur public, immobilier et construction, commerce de détail et biens de consommation, médias, divertissement et sports, hôtellerie et voyages, autres secteurs d'activité des utilisateurs finaux), et géographie (Inde). Les prévisions du marché sont fournies en termes de valeur (USD).

| Grandes entreprises |

| Petites et moyennes entreprises |

| Conseil en stratégie |

| Conseil en opérations |

| Conseil en ressources humaines |

| Conseil en technologie |

| Autres types de services |

| Conseil sur site |

| Conseil à distance / virtuel |

| Technologies de l'information et télécommunications |

| Santé et sciences de la vie |

| Services financiers (BFSI) |

| Fabrication et industrie |

| Énergie et services publics |

| Gouvernement et secteur public |

| Immobilier et construction |

| Commerce de détail et biens de consommation |

| Médias, divertissement et sports |

| Hôtellerie et voyages |

| Autres secteurs d'activité des utilisateurs finaux |

| Par taille d'organisation | Grandes entreprises |

| Petites et moyennes entreprises | |

| Par type de service | Conseil en stratégie |

| Conseil en opérations | |

| Conseil en ressources humaines | |

| Conseil en technologie | |

| Autres types de services | |

| Par modèle de prestation | Conseil sur site |

| Conseil à distance / virtuel | |

| Par secteur d'activité des utilisateurs finaux | Technologies de l'information et télécommunications |

| Santé et sciences de la vie | |

| Services financiers (BFSI) | |

| Fabrication et industrie | |

| Énergie et services publics | |

| Gouvernement et secteur public | |

| Immobilier et construction | |

| Commerce de détail et biens de consommation | |

| Médias, divertissement et sports | |

| Hôtellerie et voyages | |

| Autres secteurs d'activité des utilisateurs finaux |

Questions clés auxquelles le rapport répond

Quelle trajectoire de revenus est prévue pour le marché des services de conseil en gestion en Inde entre 2026 et 2031 ?

Le marché devrait passer de 9,36 milliards USD en 2026 à 17,01 milliards USD d'ici 2031, reflétant un TCAC de 12,69 %.

Quel segment de clients affiche la croissance des dépenses de conseil la plus rapide en Inde ?

Les PME devraient augmenter leurs dépenses de conseil à un TCAC de 13,30 % jusqu'en 2031, dépassant les grandes entreprises.

Quelle ligne de services se développe le plus rapidement au sein des engagements de conseil ?

Le conseil en technologie devrait croître à un TCAC de 12,96 % à mesure que les entreprises intègrent des architectures cloud et d'IA générative.

Pourquoi la santé est-elle un secteur d'utilisateurs finaux à forte croissance pour les consultants ?

La localisation des essais cliniques, les voies des biosimilaires et la consolidation des chaînes hospitalières alimentent un TCAC de 13,88 % dans la demande de conseil liée à la santé.

Comment les modèles de prestation évoluent-ils après la pandémie ?

Les structures hybrides combinant des visites sur site limitées avec une prestation virtuelle deviennent la norme, permettant au conseil à distance de croître à un TCAC de 13,42 %.

Quelle est la principale pression tarifaire sur les cabinets de conseil traditionnels ?

Les grands acteurs des services informatiques intégrés regroupent la stratégie avec la mise en œuvre, proposant des tarifs inférieurs de jusqu'à 30 % à ceux des cabinets indépendants sur des engagements comparables.

Dernière mise à jour de la page le: