Taille et Part du Marché des Services de Conseil en Management au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

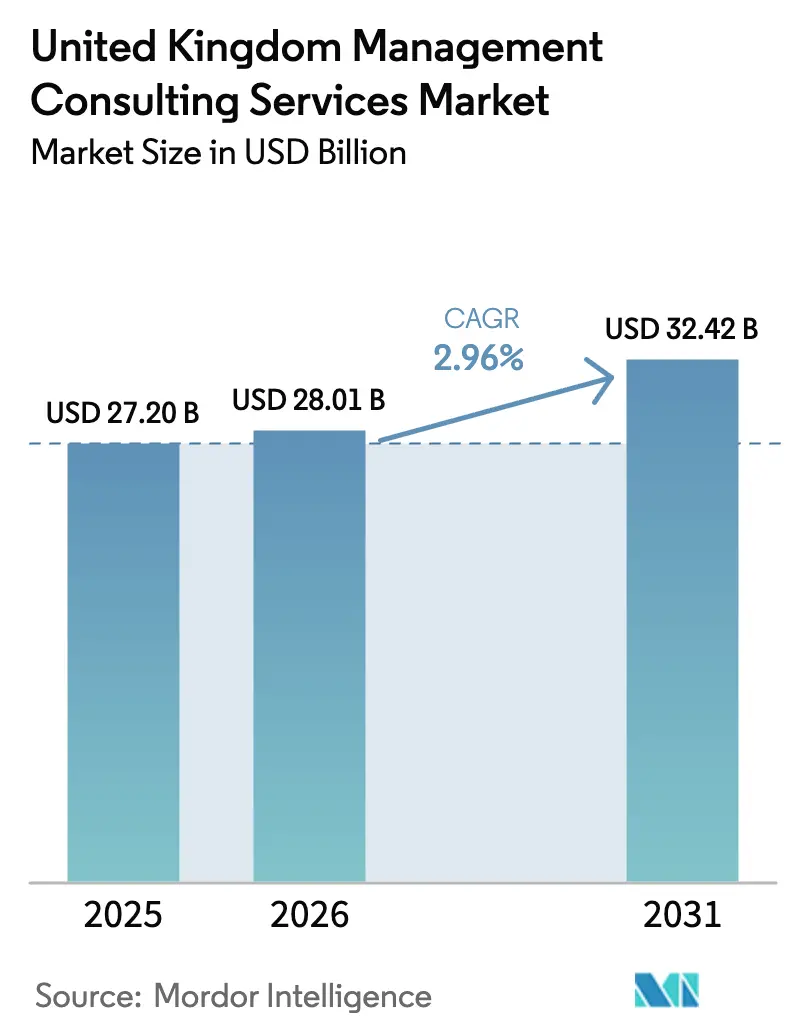

| Taille du marché de l'année de base (2025) | 27.20 Milliards de dollars |

| Taille du Marché (2026) | 28.01 Milliards de dollars |

| Taille du Marché (2031) | 32.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.96% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Conseil en Management au Royaume-Uni par Mordor Intelligence

La taille du marché des services de conseil en management au Royaume-Uni devrait croître de 27,20 milliards USD en 2025 à 28,01 milliards USD en 2026 et devrait atteindre 32,42 milliards USD d'ici 2031, à un TCAC de 2,96 % sur la période 2026-2031. La croissance globale plus lente reflète la maturité du marché des services de conseil en management au Royaume-Uni, mais une demande soutenue persiste à mesure que les entreprises accélèrent le déploiement de l'IA, rénovent leurs parcs informatiques hérités et répondent aux réglementations sur la neutralité carbone. La divergence réglementaire liée au Brexit maintient les missions de conformité à un niveau élevé, tandis que le cadre G-Cloud de 6,5 milliards GBP du secteur public oriente les dépenses de transformation vers les mandats liés au cloud et à la cybersécurité. Les pénuries de talents et l'inflation salariale exercent une pression sur les coûts, mais stimulent simultanément les missions de conseil en stratégie des ressources humaines. Les modèles de prestation hybrides gagnent du terrain alors que 94 % des entreprises poursuivent des mesures de réduction des émissions de carbone et que 14 % utilisent déjà l'IA en environnement de production, signalant des courbes d'adoption croissantes qui soutiennent les pipelines de projets.

Principaux Enseignements du Rapport

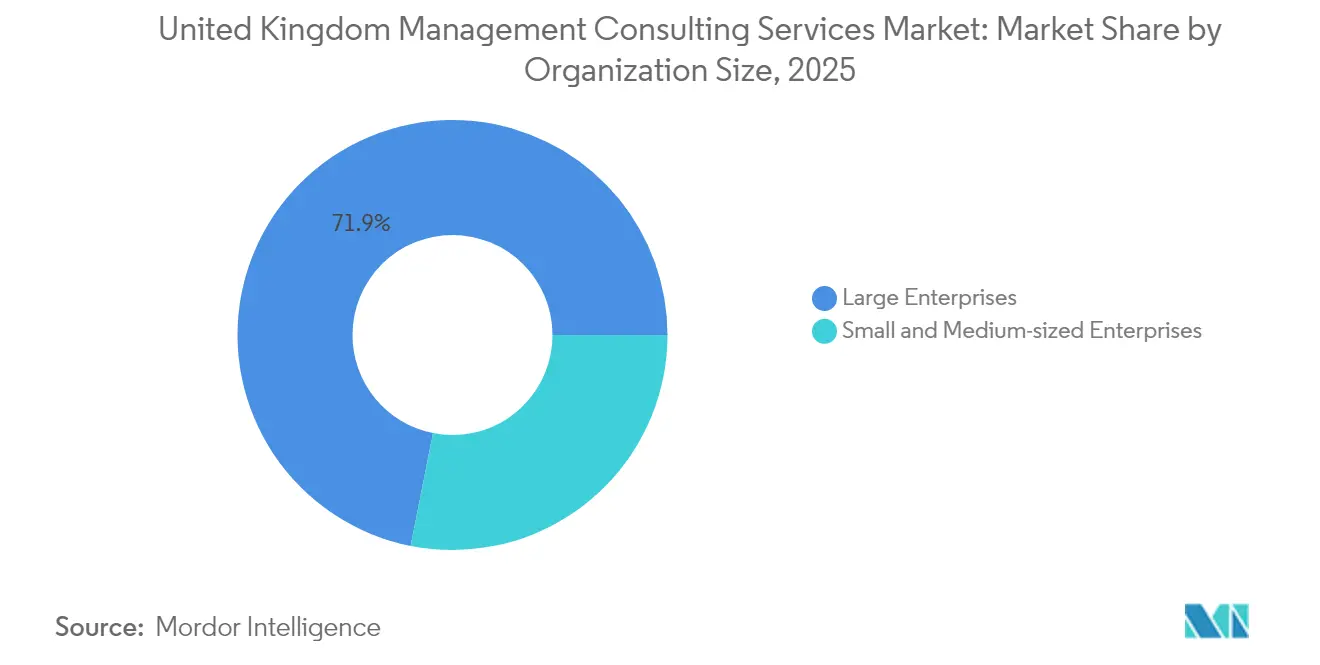

- Par taille d'organisation, les grandes entreprises contrôlaient 71,88 % de la part du marché des services de conseil en management au Royaume-Uni en 2025, tandis que les PME progressent à un TCAC de 4,24 % jusqu'en 2031.

- Par type de service, le conseil en opérations était en tête avec une part de revenus de 36,17 % en 2025 ; le conseil en technologie devrait progresser à un TCAC de 6,23 % jusqu'en 2031.

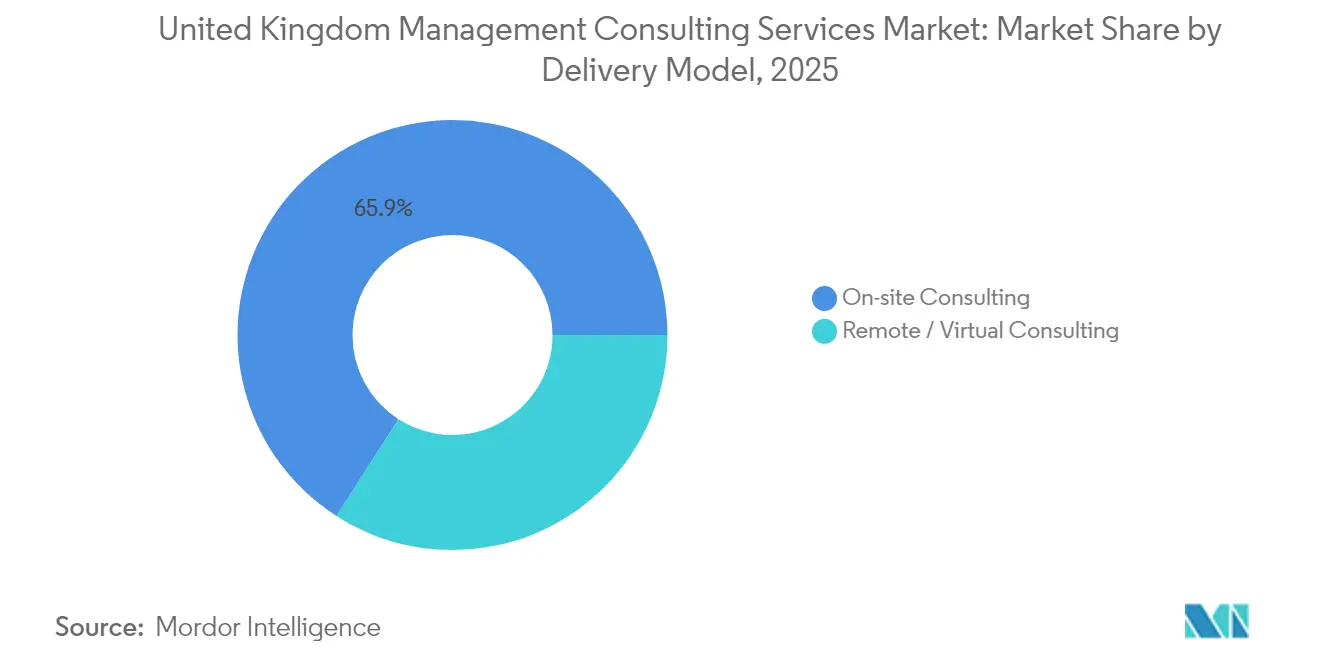

- Par modèle de prestation, les missions sur site représentaient 65,92 % de la taille du marché des services de conseil en management au Royaume-Uni en 2025, tandis que le conseil à distance croît à un TCAC de 4,49 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, les services financiers représentaient une part de 24,63 % en 2025 et la santé et les sciences de la vie progressent à un TCAC de 9,44 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Services de Conseil en Management au Royaume-Uni

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération des initiatives de transformation numérique | +0.8% | National, avec concentration à Londres et Manchester | Moyen terme (2-4 ans) |

| Mandats de productivité et d'innovation portés par l'IA | +0.6% | Mondial, avec adoption précoce dans les services financiers | Court terme (≤ 2 ans) |

| Pression réglementaire liée à la neutralité carbone et aux critères ESG | +0.4% | National, avec répercussions sur les opérations internationales | Long terme (≥ 4 ans) |

| Complexité réglementaire post-Brexit dans tous les secteurs | +0.3% | National, avec implications transfrontalières | Moyen terme (2-4 ans) |

| Essor de la demande de conseil dans les régions au-delà des pôles londoniens | +0.2% | Nord de l'Angleterre, Écosse, Pays de Galles | Moyen terme (2-4 ans) |

| Croissance orientée à l'export des services de conseil britanniques | +0.2% | Mondial, tirant parti de l'expertise réglementaire britannique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des Initiatives de Transformation Numérique

Les achats publics affichent des dépenses technologiques record : le Programme Matrix alloue à lui seul 144,3 millions GBP à la modernisation des ERP dans neuf ministères, et G-Cloud 14 réserve 6,5 milliards GBP pour les services cloud jusqu'en 2026 sur GOV.UK. Le NHS consacre 3,4 milliards GBP aux mises à niveau numériques, notamment les Technologies de Voix Ambiante qui génèrent des gains de productivité clinique de 15 à 20 %. Les entreprises privées emboîtent le pas, 98 % des employés du secteur technologique recherchant des compétences en IA, ce qui suscite des missions de conseil en conception pédagogique et en gestion du changement. Le partenariat de Google pour former 100 000 fonctionnaires souligne la demande à long terme en matière de missions de renforcement des capacités.

Mandats de Productivité et d'Innovation Portés par l'IA

PwC constate que plus de 95 % de ses clients mènent désormais des projets d'IA générative, accumulant plus de 3 000 cas d'usage en entreprise. Les projets de stratégie IA, facturés entre 335 et 1 900 GBP par jour consultant, couvrent les schémas directeurs d'architecture, la gouvernance et les contrôles des risques liés aux modèles. Le partenariat de Deloitte avec Anthropic pour former 15 000 professionnels illustre l'ampleur de la montée en compétences en cours. Les institutions financières pilotent des robots de conformité en temps réel, tandis que les hôpitaux testent le triage par IA pour optimiser la planification des ressources — chaque déploiement nécessitant un accompagnement consultatif spécialisé.

Pression Réglementaire Liée à la Neutralité Carbone et aux Critères ESG

Les projets de Normes Britanniques de Reporting en Matière de Durabilité (UK SRS) deviendront obligatoires à partir de janvier 2026, poussant les entreprises à intégrer les indicateurs climatiques dans leurs états financiers statutaires. [1]Département des Sciences, de l'Innovation et de la Technologie, "Services ERP du Programme Matrix," gov.ukLes homologations IFRS S1 et S2 renforcent les obligations de transparence et font naître une demande en matière d'assurance et de feuilles de route de définition d'objectifs. La moitié des entreprises ayant déjà réduit leurs émissions, les cabinets de conseil conçoivent des trajectoires de décarbonation, des politiques d'approvisionnement et des modèles de finance verte. Le cadre consultatif de 958,7 millions GBP de Homes England inclut explicitement les critères ESG, signalant des engagements ancrés du secteur public.

Complexité Réglementaire Post-Brexit dans Tous les Secteurs

La réforme de la réception par type dans le secteur automobile illustre la divergence du Royaume-Uni par rapport aux régimes de l'UE tout en préservant l'éligibilité à l'exportation, créant des tâches de conformité multijuridictionnelles. La réglementation des services financiers évolue via la supervision des crypto-actifs et les mises à jour de la protection des paiements qui contraignent les banques à actualiser leurs matrices de risques. Les modifications douanières ajustent les critères d'exonération des droits, obligeant les exportateurs des secteurs manufacturier et de la distribution à repenser la documentation de leur chaîne d'approvisionnement. Collectivement, ces évolutions ancrent un flux régulier de missions de conseil réglementaire.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité macroéconomique et resserrement budgétaire du secteur public | -0.7% | National, avec variations régionales | Court terme (≤ 2 ans) |

| Pénuries aiguës de talents et inflation salariale | -0.5% | National, concentré à Londres et dans les pôles technologiques | Moyen terme (2-4 ans) |

| Tensions de trésorerie des PME liées à la culture chronique des retards de paiement | -0.4% | National, avec impact plus élevé dans les secteurs manufacturier et de la construction | Moyen terme (2-4 ans) |

| Risque de banalisation lié aux outils d'IA et aux plateformes de consultants indépendants | -0.3% | Mondial, avec impact précoce dans les domaines de services standardisés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité Macroéconomique et Resserrement Budgétaire du Secteur Public

La volonté du nouveau gouvernement de réduire les dépenses de conseil externe coïncide avec des perspectives de croissance fragiles ; le PIB du premier trimestre 2024 n'a progressé que de 0,7 %. [2]Office for National Statistics, "Comptes nationaux trimestriels du PIB," ons.gov.uk La consolidation prévue de NHS England vise à économiser 500 millions GBP par an, réduisant les budgets consultatifs discrétionnaires. Cependant, les secteurs pharmaceutique et des services publics réglementés continuent de recourir à l'expertise externe, amortissant les impacts négatifs.

Pénuries Aiguës de Talents et Inflation Salariale

Quatre-vingts pour cent des employeurs signalent des difficultés à pourvoir des postes, et les salaires de départ ont augmenté pendant 52 mois consécutifs. [3]Hudson RPO, "Les perspectives du marché des talents au Royaume-Uni en 2024," hudsonrpo.com Les seuils de salaire pour les visas ont bondi à 38 700 GBP pour les technologues, faisant augmenter la rémunération totale de 45 %. Les cabinets de conseil répondent en automatisant les tâches de prestation grâce à l'IA propriétaire, mais les investissements en formation et en fidélisation compriment les marges. Les lacunes en compétences menacent 380 000 emplois et 27,6 milliards GBP de valeur d'ici 2030, obligeant les entreprises à intégrer des modules de renforcement des capacités dans leurs propositions clients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Taille d'Organisation : Les PME Favorisent la Démocratisation du Conseil

La taille du marché des services de conseil en management au Royaume-Uni est restée dominée par les grandes entreprises en 2024, mais les PME ont affiché une croissance en volume plus rapide. Les plateformes numériques rentables et les contrats basés sur les résultats aident les PME à accéder à une expertise autrefois réservée aux multinationales. Environ 55 % des petites entreprises manquent de talents technologiques internes, ce qui favorise le recours au conseil externe. La culture des retards de paiement alourdit les PME d'une dette moyenne de 25 000 GBP, contraignant leurs dépenses ; les réformes du Code de Paiement Équitable devraient assouplir les flux de trésorerie et élargir davantage le marché des services de conseil en management au Royaume-Uni pour les petites entreprises.

Les grandes entreprises continuent d'alimenter des contrats de transformation à haute valeur ajoutée : le partenariat de 500 millions GBP de Phoenix Group avec Wipro pour la refonte numérique de sa plateforme illustre les missions pluriannuelles nécessitant des équipes plurifonctionnelles. La part du marché des services de conseil en management au Royaume-Uni détenue par les grandes entreprises reste donc substantielle, mais les boîtes à outils de conseil calibrées pour les budgets des PME ouvrent des perspectives d'expansion incrémentale.

Par Type de Service : Le Conseil en Technologie Stimule la Croissance dans un Contexte de Leadership des Opérations

Le conseil en opérations a conservé 36,17 % des revenus de 2025, soulignant la demande persistante d'optimisation des chaînes d'approvisionnement et de réduction des coûts dans le sillage des perturbations liées au Brexit. Les équipes de conseil se concentrent sur l'exploration des processus, la refonte lean et la modélisation de la résilience. Parallèlement, le TCAC de 6,23 % du conseil en technologie reflète l'essor fulgurant des projets d'IA et de cloud qui élèvent le numérique au rang de priorité stratégique. La taille du marché des services de conseil en management au Royaume-Uni captée par les missions technologiques dépassera les travaux de stratégie d'ici la fin de la décennie, à mesure que les directeurs des systèmes d'information accélèrent leurs feuilles de route de modernisation.

Les offres hybrides combinent la réingénierie des opérations avec l'IA intégrée, créant des propositions de valeur groupées. Le conseil en ressources humaines se développe régulièrement à mesure que les entreprises luttent contre la pénurie de talents, tandis que le conseil en stratégie navigue dans des cycles de financement affectés par l'incertitude macroéconomique. Les mandats ESG stimulent des boutiques de conformité de niche ; néanmoins, l'intégration technologique reste la force catalytique qui remodèle le marché des services de conseil en management au Royaume-Uni.

Par Modèle de Prestation : Le Conseil à Distance Gagne du Terrain Malgré la Préférence pour le Présentiel

Bien que la collaboration en face à face représente encore 65,92 % des dépenses, le recours aux outils de collaboration numérique amorcé pendant la pandémie persiste. Les clients tolèrent désormais les diagnostics et les sprints de formation entièrement virtuels, réservant la présence sur site aux ateliers de lancement et de conduite du changement. Les litiges devant les tribunaux du travail concernant les retours forcés au bureau illustrent les tensions culturelles, mais n'ont pas compromis les projets à distance.

Les missions à forte composante technologique — évaluations de cybersécurité, constructions d'architectures de données, ajustement de modèles d'IA — se prêtent aux équipes distribuées. Par conséquent, la taille du marché des services de conseil en management au Royaume-Uni attribuable à la prestation virtuelle progresse à un TCAC de 4,49 %. Les entreprises se différencient grâce à des environnements cloud sécurisés qui satisfont aux normes de protection des données, permettant une coopération transparente entre les zones géographiques.

Par Secteur d'Activité des Utilisateurs Finaux : L'Essor de la Santé Défie les Services Financiers

Les services financiers ont conservé la plus grande part des revenus de 2025 à 24,63 %, portés par des réformes réglementaires couvrant la conformité aux crypto-actifs et la remédiation des risques de conduite. Cependant, la modernisation numérique du NHS accélère le TCAC de 9,44 % du secteur de la santé, à mesure que les établissements hospitaliers adoptent les dossiers médicaux électroniques en cloud, le triage par IA et les défenses en matière de cybersécurité. La part du marché des services de conseil en management au Royaume-Uni pour les projets de santé est en passe de combler l'écart avec le secteur bancaire d'ici 2031.

Le conseil en transition énergétique s'intensifie à mesure que les services publics ciblent la neutralité carbone et les portefeuilles hydrogène, tandis que le commerce de détail recherche des modèles opérationnels omnicanaux. Les ministères, malgré les efforts de réduction des coûts, commandent toujours des contrats basés sur les résultats pour les systèmes critiques — souvent dans le cadre de dispositifs de paiement à la performance qui atténuent les plafonds budgétaires.

Analyse Géographique

Le marché des services de conseil en management au Royaume-Uni reste ancré à Londres, mais les pôles régionaux de Manchester à Édimbourg affichent des gains en pourcentage rapides. L'attractivité de Londres découle de son pôle financier et de l'administration centrale, assurant un flux régulier de mandats réglementaires et stratégiques. Néanmoins, le plan d'EY de porter ses effectifs à Manchester à 2 000 d'ici 2026 souligne l'ascendance numérique du Nord. Manchester prévoit 2 milliards GBP de valeur ajoutée brute supplémentaire d'ici 2026, attirant des cabinets de conseil soucieux de réduire leurs coûts opérationnels. Leeds prévoit une expansion économique de 21 % en une décennie, soutenue par des pôles de technologie financière.

L'Écosse tire parti des projets de transition énergétique dans l'éolien offshore et l'hydrogène vert, attirant des conseillers en opérations et en durabilité. Le Pays de Galles développe des pôles de fabrication avancée et de sciences de la vie qui nécessitent des services d'optimisation des processus. L'Est de l'Angleterre égale la croissance projetée de 1,7 % de Londres, portée par l'innovation biotechnologique menée par Cambridge. La connectivité numérique favorise la prestation distribuée : les pratiques londoniennes gèrent les clients du Nord à distance, tandis que les boutiques régionales remportent des contrats nationaux via les cadres du Crown Commercial Service. À l'international, les cabinets de conseil britanniques exportent leur expertise réglementaire forgée par le Brexit vers les marchés du Commonwealth, étendant l'empreinte mondiale du marché des services de conseil en management au Royaume-Uni.

Paysage Concurrentiel

Les acteurs historiques des Quatre Grands dominent mais font face à des challengers agiles armés de stratégies propulsées par l'IA. Deloitte, PwC, EY et KPMG captent conjointement environ 55 % des honoraires. Pourtant, des acquisitions telles que la prise de contrôle de BJSS par CGI, ajoutant 2 400 ingénieurs cloud, démontrent comment les acteurs des services informatiques consolident leur muscle consultatif. L'investissement de Bridgepoint dans Argon & Co signale l'appétit du capital-investissement pour les spécialistes des opérations. Le financement stratégique de Grant Thornton par Cinven et la fusion transatlantique prospective de RSM illustrent les stratégies de montée en puissance du segment intermédiaire.

L'adoption technologique façonne la rivalité : l'accord de revendeur de PwC pour ChatGPT Enterprise et le partenariat de Deloitte avec Anthropic intègrent l'IA générative dans les flux de travail de prestation, réduisant les délais d'exécution. Les boutiques plus petites se différencient par leur profondeur — Baringa dans la transition énergétique, PA dans l'innovation du secteur public — tandis que les modèles de consultants indépendants basés sur des plateformes banalisent les tâches standardisées. Les cadres du secteur public tels que Digital Outcomes 7 abaissent les barrières à l'entrée, permettant aux micro-entreprises de remporter des parts du marché des services de conseil en management au Royaume-Uni.

Leaders du Secteur des Services de Conseil en Management au Royaume-Uni

Accenture plc

Deloitte Touche Tohmatsu Limited (DTTL)

PricewaterhouseCoopers LLP

Ernst and Young Global Limited

KPMG International Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Juillet 2025 : Google Cloud s'est associé au Gouvernement du Royaume-Uni pour moderniser les services publics et former 100 000 fonctionnaires à l'IA d'ici 2030.

- Juin 2025 : KPMG a lancé KPMG Law US, étendant les services juridiques assistés par la technologie dans 80 juridictions.

- Avril 2025 : Bridgepoint a annoncé un investissement stratégique dans Argon & Co pour accélérer les offres mondiales de transformation des opérations.

- Mars 2025 : Mercer a finalisé l'acquisition de SECOR Asset Management pour renforcer ses capacités de conseil en investissement.

Périmètre du Rapport sur le Marché des Services de Conseil en Management au Royaume-Uni

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Conseil en Stratégie |

| Conseil en Opérations |

| Conseil en Ressources Humaines |

| Conseil en Technologie |

| Autres Types de Services |

| Conseil sur Site |

| Conseil à Distance / Virtuel |

| Technologies de l'Information et Télécommunications |

| Santé et Sciences de la Vie |

| Services Financiers (BFSI) |

| Industrie Manufacturière et Industrielle |

| Énergie et Services Publics |

| Gouvernement et Secteur Public |

| Immobilier et Construction |

| Commerce de Détail et Biens de Consommation |

| Médias, Divertissement et Sports |

| Hôtellerie et Tourisme |

| Autres Secteurs d'Activité des Utilisateurs Finaux |

| Par Taille d'Organisation | Grandes Entreprises |

| Petites et Moyennes Entreprises | |

| Par Type de Service | Conseil en Stratégie |

| Conseil en Opérations | |

| Conseil en Ressources Humaines | |

| Conseil en Technologie | |

| Autres Types de Services | |

| Par Modèle de Prestation | Conseil sur Site |

| Conseil à Distance / Virtuel | |

| Par Secteur d'Activité des Utilisateurs Finaux | Technologies de l'Information et Télécommunications |

| Santé et Sciences de la Vie | |

| Services Financiers (BFSI) | |

| Industrie Manufacturière et Industrielle | |

| Énergie et Services Publics | |

| Gouvernement et Secteur Public | |

| Immobilier et Construction | |

| Commerce de Détail et Biens de Consommation | |

| Médias, Divertissement et Sports | |

| Hôtellerie et Tourisme | |

| Autres Secteurs d'Activité des Utilisateurs Finaux |

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché des services de conseil en management au Royaume-Uni ?

Le marché a généré 28,01 milliards USD en 2026 et devrait atteindre 32,42 milliards USD d'ici 2031.

Quelle ligne de service connaît la croissance la plus rapide ?

Le conseil en technologie croît à un TCAC de 6,23 %, dépassant tous les autres segments.

Quelle est l'ampleur de l'opportunité dans le conseil en santé ?

Les projets de santé et de sciences de la vie progressent à un TCAC de 9,44 %, le plus élevé parmi les secteurs d'activité des utilisateurs finaux.

Quelle part des dépenses provient des clients des services financiers ?

Les institutions financières représentaient 24,63 % des revenus de 2025.

Les PME sont-elles des acheteurs importants de services de conseil ?

Oui ; bien que les grandes entreprises dominent, les missions auprès des PME progressent à un TCAC de 4,24 % à mesure que les offres modulaires et rentables se répandent.

Comment les pôles régionaux influencent-ils la demande ?

Des villes telles que Manchester, Leeds et Édimbourg affichent une croissance plus rapide que Londres, les entreprises cherchant à réduire leurs coûts et à exploiter les talents technologiques locaux.

Dernière mise à jour de la page le: