Taille et Part du Marché des Services de Conseil en Management en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

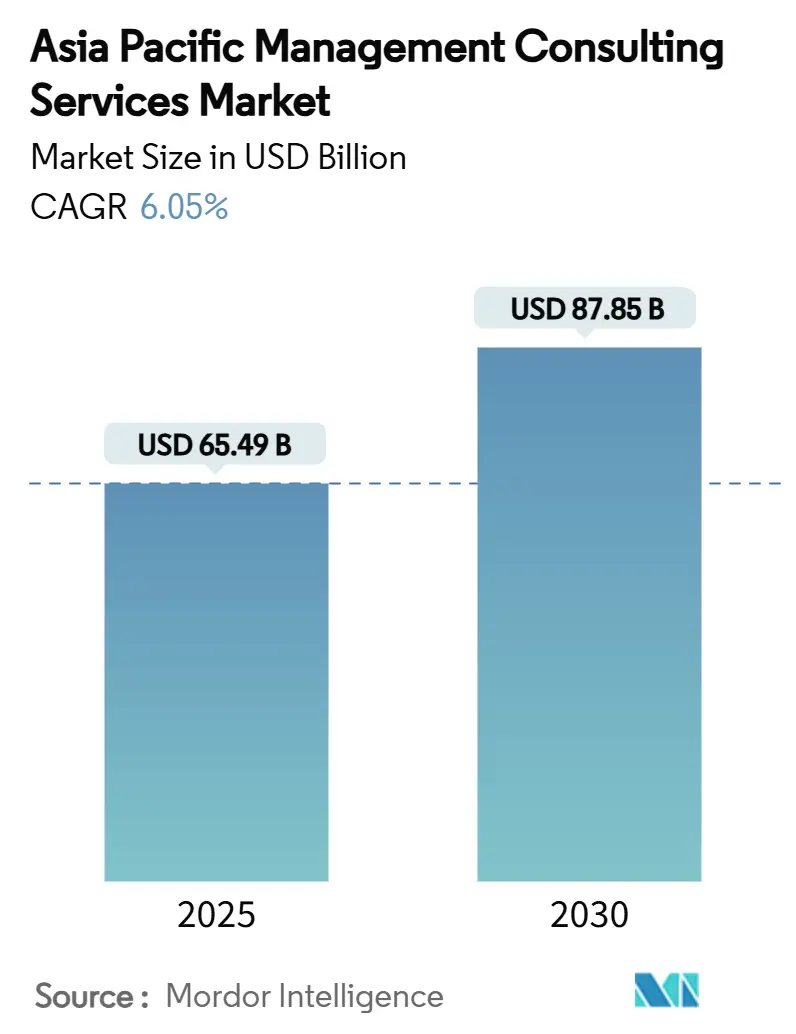

| Taille du Marché (2025) | 65.49 Milliards de dollars |

| Taille du Marché (2030) | 87.85 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Conseil en Management en Asie-Pacifique par Mordor Intelligence

La taille du marché des services de conseil en management en Asie-Pacifique s'établit à 65,49 milliards USD en 2025 et devrait atteindre 87,85 milliards USD d'ici 2030, ce qui correspond à un TCAC de 6,05 % sur la période de prévision. L'appétit prononcé des entreprises pour la transformation numérique, la complexité réglementaire croissante et une base élargie de clients de petite et moyenne taille soutiennent collectivement la dynamique à travers la région. Les programmes gouvernementaux d'administration électronique et d'industrie 4.0 ancrent la demande d'expertise en mise en œuvre, tandis que l'attention des conseils d'administration portée à la résilience opérationnelle et aux chaînes d'approvisionnement à émissions nettes nulles élargit le périmètre adressable du conseil. Le secteur des services financiers fixe un niveau d'exigence élevé pour le conseil en conformité, et les mandats de productivité pilotés par l'IA au sein des grandes entreprises stimulent l'adoption du conseil en technologie. Parallèlement, les pénuries de compétences et l'inflation salariale freinent l'expansion à court terme, mais les modèles de prestation hybrides atténuent la pression sur les marges en élargissant l'accès aux viviers de talents transfrontaliers.

Principaux Enseignements du Rapport

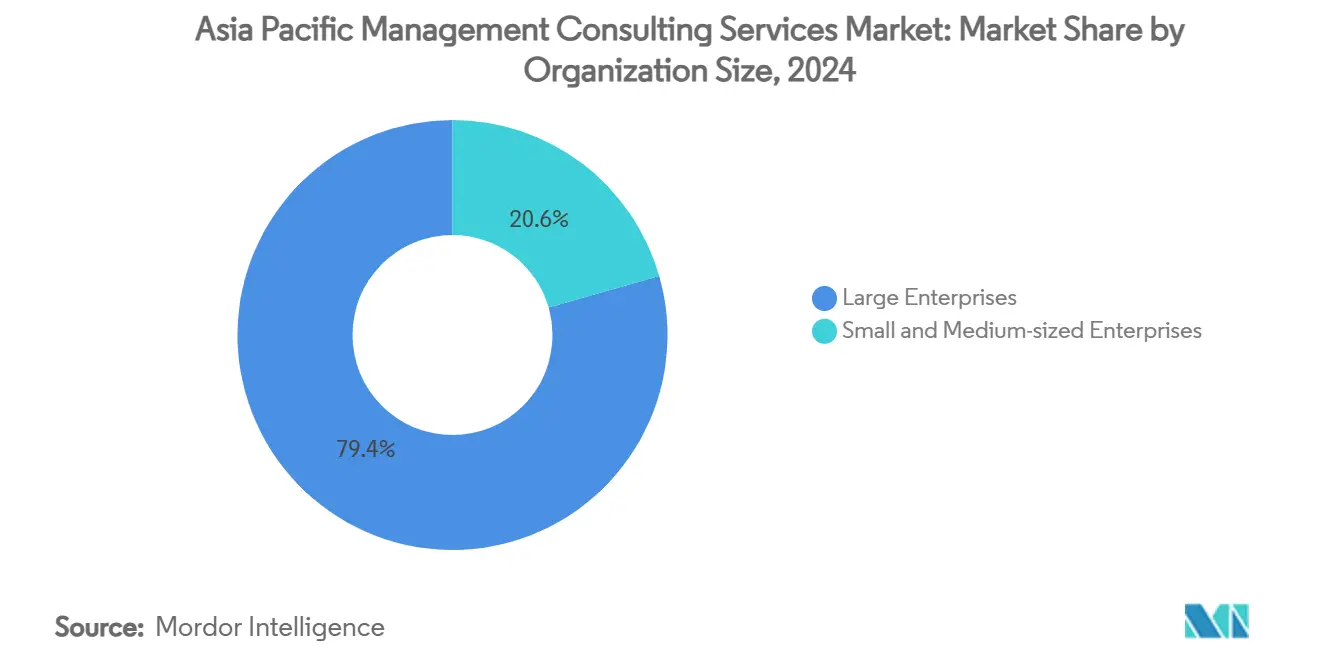

- Par taille d'organisation, les grandes entreprises détenaient 79,44 % de la part de revenus de la taille du marché des services de conseil en management en Asie-Pacifique en 2024, tandis que les petites et moyennes entreprises progressaient à un TCAC de 7,83 % jusqu'en 2030.

- Par type de service, le conseil en opérations était en tête avec une part de revenus de 34,85 % en 2024 ; le conseil en technologie devrait progresser à un TCAC de 9,14 % jusqu'en 2030, soulignant le virage vers les mandats liés à l'IA et à la cybersécurité.

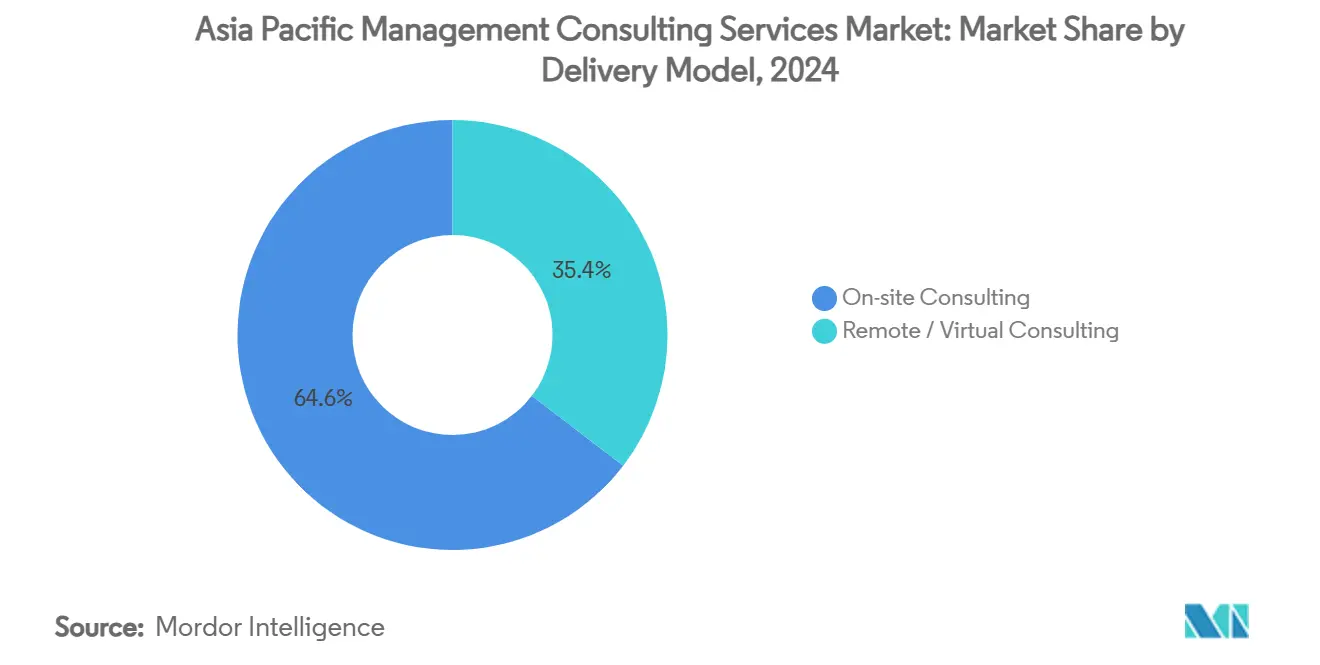

- Par modèle de prestation, le conseil sur site représentait 64,59 % de la part du marché des services de conseil en management en Asie-Pacifique en 2024, et le conseil à distance et virtuel devrait progresser à un TCAC de 7,18 % jusqu'en 2030.

- Par secteur d'activité des utilisateurs finaux, les services financiers ont capté 26,59 % de la part de marché en 2024, tandis que la santé et les sciences de la vie devraient croître à un TCAC de 10,65 % jusqu'en 2030, portés par des programmes nationaux de santé numérique.

- Par géographie, la Chine détenait 33,88 % de la part de revenus en 2024 et l'Inde devrait croître à un TCAC de 10,18 % entre 2025 et 2030, portée par la hausse des exportations de services de conseil et les grandes initiatives numériques publiques.

Tendances et Perspectives du Marché des Services de Conseil en Management en Asie-Pacifique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Boom des dépenses en transformation numérique | +1.8% | Mondial, avec concentration en Chine, en Inde et au Japon | Moyen terme (2 à 4 ans) |

| Demande croissante de solutions de résilience opérationnelle post-pandémique | +1.2% | Cœur de l'Asie-Pacifique, débordement vers les marchés émergents | Court terme (≤ 2 ans) |

| Pressions réglementaires accrues dans les secteurs BFSI et fintech | +0.9% | Singapour, Hong Kong, Australie, avec extension au Vietnam | Moyen terme (2 à 4 ans) |

| Mandats de productivité pilotés par l'IA dans les grandes entreprises | +1.5% | Japon, Corée du Sud, Australie, s'étendant à la Chine et à l'Inde | Long terme (≥ 4 ans) |

| Demande de conseil en chaîne d'approvisionnement à émissions nettes nulles de la part des exportateurs | +0.7% | Économies à forte orientation exportatrice : Chine, Vietnam, Thaïlande | Long terme (≥ 4 ans) |

| Vague de fusions-acquisitions transfrontalières parmi les entreprises asiatiques de moyenne capitalisation | +0.5% | Pôles régionaux : Singapour, Hong Kong, avec activité en Inde et au Vietnam | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Boom des Dépenses en Transformation Numérique

Plus de 70 % des services gouvernementaux philippins ont été mis en ligne d'ici 2024, catalysant une demande généralisée de conseil en mise en œuvre dans les secteurs public et privé.[1]Département des Technologies de l'Information et des Communications, "Progrès du Plan Directeur d'Administration Électronique," dict.gov.ph Les entreprises recherchent par conséquent un soutien consultatif pour l'intégration des systèmes, la réingénierie des processus et la gestion du changement afin de s'aligner sur la nouvelle infrastructure numérique. Le Japon illustre cette tendance : 56 % des entreprises interrogées prévoient d'augmenter leurs effectifs en services professionnels en 2025, le taux d'intention le plus élevé parmi les marchés asiatiques. Les missions de conseil s'étendent désormais au-delà des déploiements technologiques vers la refonte des modèles d'affaires pour les acteurs établis confrontés aux challengers nativement numériques.

Demande Croissante de Solutions de Résilience Opérationnelle Post-Pandémique

Les chocs sur les chaînes d'approvisionnement ont conduit les entreprises à reprioriser la gestion des risques par rapport à la pure optimisation des coûts. Le PIB du Vietnam devrait croître de 6 % en 2024 et de 6,5 % en 2025, tandis que les investissements directs étrangers ont augmenté de 9,8 % au début de 2024, soulignant la confiance des investisseurs dans les bases de production diversifiées. Les clients industriels font donc appel à des consultants pour la diversification des approvisionnements, la planification de scénarios et l'architecture de contingence. Le périmètre du conseil intègre de plus en plus la conception de modèles opérationnels agiles pour maintenir les niveaux de service en période de volatilité.

Pressions Réglementaires Accrues dans les Secteurs BFSI et Fintech

Les institutions financières jonglant avec de multiples régimes de supervision à Singapour, à Hong Kong et dans les juridictions émergentes d'Asie du Sud-Est augmentent leurs dépenses en technologie réglementaire et en conseil en gouvernance. L'essor des paiements numériques et des crypto-actifs multiplie les obligations de reporting, incitant les banques à externaliser la refonte des processus à des spécialistes. Les entreprises maîtrisant l'automatisation de la lutte contre le blanchiment d'argent et la modélisation du capital prudentiel bénéficient de taux de succès élevés, alors que les acteurs transfrontaliers s'efforcent d'harmoniser leurs cadres de conformité.

Mandats de Productivité Pilotés par l'IA dans les Grandes Entreprises

L'utilisation de l'IA au niveau des travailleurs au Japon est passée de 5,8 % à 8,3 % en un an, générant des gains d'efficacité des tâches de 15,1 % et une augmentation de 0,5 à 0,6 % de la productivité macroéconomique du travail.[2]Takuro Morikawa, L'Impact de l'Intelligence Artificielle sur la Productivité Macroéconomique,

Institut de Recherche sur l'Économie, le Commerce et l'Industrie, rieti.go.jp Les entreprises traduisent ces gains en stratégies d'IA approuvées par les conseils d'administration, qui nécessitent une expertise externe pour la conception d'architectures, la politique de gouvernance des données et le recyclage des compétences de la main-d'œuvre. La numérisation de la santé dans le cadre de la Mission Numérique Ayushman Bharat en Inde illustre en outre comment le déploiement de l'IA attire des consultants spécialisés pour l'automatisation des dossiers patients et l'optimisation de la télémédecine.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Crise de rétention des talents et inflation salariale | -1.3% | Japon, Singapour, Australie, s'étendant aux marchés émergents | Court terme (≤ 2 ans) |

| Resserrement des budgets clients face à la volatilité macroéconomique | -0.8% | Mondial, avec un impact particulier en Chine et dans les économies dépendantes des exportations | Moyen terme (2 à 4 ans) |

| Règles locales de souveraineté des données freinant la prestation à distance | -0.6% | Chine, Inde, Vietnam, avec des variations réglementaires à travers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Essor des plateformes d'analyse en libre-service réduisant les dépenses de conseil | -0.4% | Marchés avancés : Japon, Corée du Sud, Australie, s'étendant à la Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Crise de Rétention des Talents et Inflation Salariale

Sur six grands marchés d'Asie-Pacifique, 62 % des employeurs du secteur du conseil signalent des pénuries de compétences modérées à aiguës, la Malaisie enregistrant des proportions équivalentes de professionnels cherchant activement à changer d'emploi. La forte demande d'expertise en IA, en cybersécurité et en conformité pousse les salaires à la hausse, comprimant les marges des entreprises et allongeant les délais des projets. Les attentes en matière de travail hybride de 68 % des employés de la région compliquent davantage l'engagement, la prestation et la fidélisation culturelle, faisant de la stratégie des talents un risque au niveau du conseil d'administration.

Resserrement des Budgets Clients face à la Volatilité Macroéconomique

Les prévisions de la Banque Mondiale indiquent un ralentissement de la croissance en Asie de l'Est et Pacifique de 4,8 % en 2024 à 4,2 % en 2025 et 4,1 % en 2026.[3]Groupe des Perspectives de la Banque Mondiale, "Perspectives Économiques Mondiales — Points Saillants pour l'Asie de l'Est et le Pacifique," worldbank.org En réponse, les entreprises trient leurs dépenses discrétionnaires de conseil, concentrant leurs dépenses sur la conformité et les initiatives de libération rapide de trésorerie. La pression est aiguë pour les PME, ce qui incite les conseillers à concevoir des offres modulaires basées sur les résultats et à développer la collaboration numérique pour réduire le coût et la durée des projets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Taille d'Organisation : La Domination des Grandes Entreprises Tire l'Échelle du Marché

Les grandes entreprises représentaient 79,44 % de la valeur des missions en 2024, reflétant leurs vastes feuilles de route de transformation et leurs empreintes réglementaires qui exigent un soutien consultatif pluriannuel. Ces clients commanditent des programmes d'IA à l'échelle de l'entreprise, l'intégration de fusions-acquisitions transfrontalières et le reporting en matière de développement durable, générant une densité d'honoraires élevée par mandat. La taille du marché des services de conseil en management en Asie-Pacifique provenant des petites et moyennes entreprises est plus modeste aujourd'hui, mais progresse à un TCAC de 7,83 % à mesure que les plateformes cloud modulaires et les incitations publiques abaissent les barrières à l'entrée.

La main-d'œuvre des services professionnels en Australie devrait s'élargir de 409 800 postes d'ici mai 2029, avec plus de 90 % nécessitant des qualifications post-secondaires, signalant une demande durable de capacités de conseil quelle que soit la taille de l'entreprise. Les PME capitalisent de plus en plus sur les subventions gouvernementales à la numérisation et s'appuient sur le conseil externalisé pour combler les lacunes en matière de compétences.

Par Type de Service : Le Conseil en Technologie Gagne en Dynamisme

Le conseil en opérations a conservé une part de 34,85 % en 2024, ancré dans la refonte des processus lean et la résilience des chaînes d'approvisionnement. Néanmoins, le conseil en technologie devrait croître à un TCAC de 9,14 % jusqu'en 2030, dépassant toutes les autres catégories à mesure que les clients migrent leurs systèmes centraux vers le cloud et intègrent l'IA dans leurs flux de travail. Les données japonaises montrant une hausse de la productivité économique de 0,5 à 0,6 % grâce à l'utilisation de l'IA valident l'argumentaire économique et alimentent l'urgence au niveau des conseils d'administration.

Le conseil en stratégie et en ressources humaines reste un pilier pour le soutien à la décision au niveau de la direction générale et la transformation des talents. Pourtant, les agendas numériques transversaux brouillent de plus en plus les frontières entre catégories, encourageant les entreprises à regrouper les compétences en stratégie, technologie et gestion du changement dans des propositions de valeur intégrées.

Par Modèle de Prestation : Les Services à Distance Élargissent la Portée du Marché

Les projets sur site représentaient 64,59 % de la facturation en 2024, témoignant de la préférence pour une prestation à fort contact humain dans les transformations complexes et les missions de conformité sensibles. Néanmoins, les revenus du conseil à distance et virtuel progressent à un TCAC de 7,18 %, portés par les priorités de maîtrise des coûts et des logiciels de collaboration fiables. Le travail en ligne transfrontalier a augmenté de 30 % au cours du dernier cycle, des pays comme l'Inde, le Pakistan et le Bangladesh ayant développé des viviers de talents à distance en informatique et en analyse.

Les modèles hybrides dominent désormais la mise en œuvre technologique, où les ateliers de découverte se déroulent sur site mais la configuration, les tests et le transfert de connaissances s'effectuent virtuellement. Cette combinaison élargit l'accès des consultants à des spécialistes rares tout en permettant aux clients de raccourcir les délais de démarrage des projets.

Par Secteur d'Activité des Utilisateurs Finaux : La Santé Tire la Croissance Sectorielle

Les services financiers ont capté 26,59 % de la demande en 2024 grâce à des besoins réglementaires stricts, des mises à niveau bancaires omnicanales et une vigilance continue face aux cybermenaces. Pourtant, la santé et les sciences de la vie est le secteur qui progresse le plus rapidement, avec un TCAC de 10,65 % jusqu'en 2030. La Mission Numérique Ayushman Bharat en Inde à elle seule impose une numérisation étendue des dossiers patients, l'interopérabilité et des cadres de sécurité des données, élargissant le périmètre du conseil pour les experts en technologie et en gestion du changement.

Le secteur manufacturier maintient des dépenses de conseil stables pour la diversification des chaînes d'approvisionnement et les modernisations industrie 4.0, tandis que les secteurs de l'énergie, des télécommunications et du gouvernement font appel à des consultants pour la modernisation des réseaux, le déploiement de la 5G et les plateformes d'administration électronique.

Analyse Géographique

La Chine était en tête avec une part de 33,88 % en 2024, portée par une vaste numérisation industrielle et l'émergence de champions nationaux du conseil. La croissance se stabilise à mesure que les grandes entreprises arrivent à maturité dans leurs cycles de transformation, mais les mandats d'adoption de l'IA et la réduction des risques dans les chaînes d'approvisionnement soutiennent la demande de conseil. L'Inde, dont la croissance est prévue à un TCAC de 10,18 % jusqu'en 2030, bénéficie de 36,95 milliards USD d'exportations de services de conseil au cours de l'exercice 2021-22 et de 1,05 milliard USD d'investissements directs étrangers dans les services de conseil.

Le Japon, la Corée du Sud, le Vietnam et l'Australie/Nouvelle-Zélande forment le niveau suivant. Le Japon affiche les intentions d'embauche en services professionnels les plus élevées de la région, avec 56 % des employeurs prévoyant des expansions en 2025. Les perspectives de croissance du PIB du Vietnam de 6 à 6,5 % et la hausse de 9,8 % des investissements directs étrangers créent de nouveaux mandats pour l'amélioration opérationnelle et les services de conseil en entrée sur le marché. L'économie de services de l'Australie repose sur un afflux continu de compétences professionnelles, tandis que les réformes du climat d'investissement en Corée du Sud stimulent le conseil en stratégie et en conformité.

Paysage Concurrentiel

Le marché des services de conseil en management en Asie-Pacifique présente une concentration modérée. Les grands acteurs mondiaux déploient une large couverture sectorielle, une profondeur de banc importante et des cadres propriétaires pour servir les mandats transfrontaliers. Les champions régionaux et les boutiques spécialisées captent des niches à forte croissance dans la santé numérique, le reporting ESG et la technologie réglementaire. La concurrence s'intensifie dans le conseil en technologie, les cabinets de stratégie traditionnels acquérant des actifs d'intégration de systèmes et les fournisseurs technologiques ajoutant des unités de conseil.

Les entreprises se différencient par des accélérateurs de prestation basés sur l'IA, des guides sectoriels spécifiques et des modèles d'honoraires basés sur les résultats qui alignent la facturation sur la réalisation de valeur pour le client. La rareté des talents pousse les prestataires à établir des centres d'excellence distribués et à investir dans des parcours d'apprentissage continu pour les consultants. Parallèlement, les alliances se multiplient entre cabinets de conseil et hyperscalers cloud pour co-développer des solutions, comme en témoigne la création par CAC Holdings et FPT IS d'une coentreprise axée sur le Japon qui combine des plateformes technologiques avec une expertise en conseil.

Des opportunités d'espaces blancs émergent parmi les multinationales de moyenne capitalisation poursuivant des fusions-acquisitions transfrontalières, où le conseil en transactions, la capture de synergies et l'intégration post-fusion restent insuffisamment servis, et parmi les PME se lançant dans leurs premières transitions numériques. Les entreprises qui proposent des diagnostics modulaires, des ateliers à distance et des accélérateurs basés sur des modèles sont bien positionnées pour conquérir des clients soucieux des prix sans éroder leurs marges.

Leaders du Secteur des Services de Conseil en Management en Asie-Pacifique

Accenture PLC

Deloitte Touche Tohmatsu Limited (DTTL)

PricewaterhouseCoopers (PWC)

McKinsey & Company, Inc.

Ernst & Young Global Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : CAC Holdings et FPT IS ont convenu de former une coentreprise ciblant la gestion des infrastructures et la localisation des produits FPT pour le marché japonais, visant à accélérer les synergies régionales entre conseil et technologie.

- Avril 2025 : Glosperity Corporation a été sélectionnée comme partenaire dans le programme « KOBE Overseas Biz Assistance » de Kobe pour guider les entreprises locales dans leur expansion internationale.

- Décembre 2024 : SCSK a détaillé un plan d'investissement de 100 milliards JPY (680 millions USD) sur trois ans, d'expansion des solutions cloud et d'ouverture de nouvelles bases en ASEAN, visant 500 milliards JPY (3,4 milliards USD) de chiffre d'affaires net pour l'exercice 2025.

- Mars 2024 : Arthur D. Little a analysé les défis de la transformation de la santé numérique en Inde liés à Ayushman Bharat, signalant des opportunités de conseil en interopérabilité et en sécurité.

Périmètre du Rapport sur le Marché des Services de Conseil en Management en Asie-Pacifique

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Conseil en Stratégie |

| Conseil en Opérations |

| Conseil en Ressources Humaines |

| Conseil en Technologie |

| Autres Types de Services (Mise en Œuvre, Spécifique à une Fonction, Spécifique à un Secteur) |

| Conseil sur Site |

| Conseil à Distance / Virtuel |

| Technologies de l'Information et Télécommunications |

| Santé et Sciences de la Vie |

| Services Financiers (BFSI) |

| Industrie Manufacturière et Industrielle |

| Énergie et Services Publics |

| Gouvernement et Secteur Public |

| Immobilier et Construction |

| Commerce de Détail et Biens de Consommation |

| Médias, Divertissement et Sports |

| Hôtellerie et Tourisme |

| Autres Secteurs (Éducation, Transport et Logistique, Agriculture et Agro-industrie, entre autres) |

| Japon |

| Inde |

| Chine |

| Corée du Sud |

| Vietnam |

| Australie et Nouvelle-Zélande |

| Reste de l'Asie-Pacifique |

| Par Taille d'Organisation | Grandes Entreprises |

| Petites et Moyennes Entreprises | |

| Par Type de Service | Conseil en Stratégie |

| Conseil en Opérations | |

| Conseil en Ressources Humaines | |

| Conseil en Technologie | |

| Autres Types de Services (Mise en Œuvre, Spécifique à une Fonction, Spécifique à un Secteur) | |

| Par Modèle de Prestation | Conseil sur Site |

| Conseil à Distance / Virtuel | |

| Par Secteur d'Activité des Utilisateurs Finaux | Technologies de l'Information et Télécommunications |

| Santé et Sciences de la Vie | |

| Services Financiers (BFSI) | |

| Industrie Manufacturière et Industrielle | |

| Énergie et Services Publics | |

| Gouvernement et Secteur Public | |

| Immobilier et Construction | |

| Commerce de Détail et Biens de Consommation | |

| Médias, Divertissement et Sports | |

| Hôtellerie et Tourisme | |

| Autres Secteurs (Éducation, Transport et Logistique, Agriculture et Agro-industrie, entre autres) | |

| Par Géographie | Japon |

| Inde | |

| Chine | |

| Corée du Sud | |

| Vietnam | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique |

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché des services de conseil en management en Asie-Pacifique ?

La taille du marché des services de conseil en management en Asie-Pacifique est de 65,49 milliards USD en 2025 et devrait atteindre 87,85 milliards USD d'ici 2030.

Quelle catégorie de services connaît la croissance la plus rapide ?

Le conseil en technologie est la catégorie en expansion la plus rapide, avec un TCAC prévu de 9,14 % jusqu'en 2030, à mesure que les entreprises adoptent des solutions d'IA, de cloud et de cybersécurité.

Pourquoi l'Inde est-elle la géographie à la croissance la plus rapide ?

L'Inde bénéficie de programmes numériques gouvernementaux, d'une hausse des investissements étrangers et de 36,95 milliards USD d'exportations de services de conseil, soutenant un TCAC de 10,18 % jusqu'en 2030.

Comment les modèles de prestation évoluent-ils ?

Les missions à distance et virtuelles progressent à un TCAC de 7,18 % alors que les clients recherchent l'efficacité des coûts et l'accès aux talents mondiaux tout en conservant les interactions sur site pour les travaux complexes.

Quel est le principal défi auquel font face les cabinets de conseil dans la région ?

Une crise de rétention des talents — où 62 % des employeurs signalent des pénuries de compétences — alimente l'inflation salariale et menace la livraison des projets dans les délais.

Quel secteur d'activité des utilisateurs finaux offre les meilleures perspectives de croissance ?

La santé et les sciences de la vie sont en tête avec un TCAC de 10,65 %, portées par des initiatives de santé numérique à grande échelle telles que la Mission Numérique Ayushman Bharat en Inde.

Dernière mise à jour de la page le: