Taille et part du marché du jeu vidéo en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

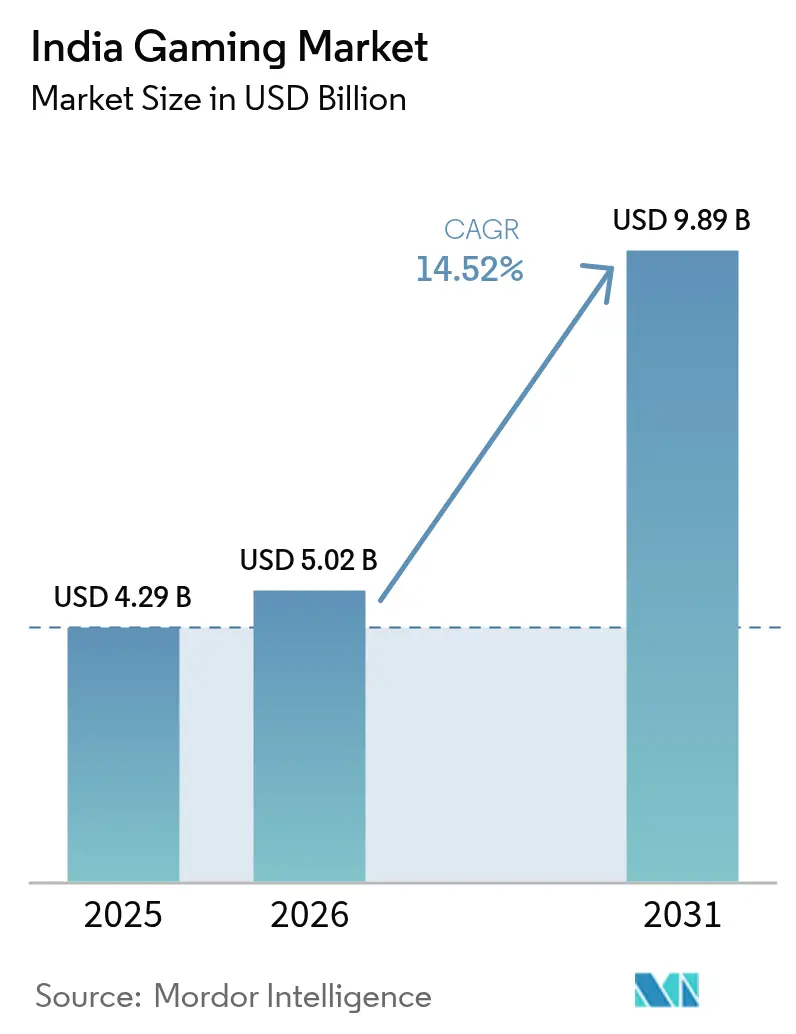

| Taille du marché de l'année de base (2025) | 4.29 Milliards de dollars |

| Taille du Marché (2026) | 5.02 Milliards de dollars |

| Taille du Marché (2031) | 9.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.52% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du jeu vidéo en Inde par Mordor Intelligence

La taille du marché du jeu vidéo en Inde devrait passer de 5,02 milliards USD en 2026 à 9,89 milliards USD d'ici 2031, progressant à un TCAC de 14,52 % sur la période 2026-2031. L'adoption par les utilisateurs s'élargit grâce aux smartphones 5G abordables, à un réseau radio 5G dense et aux paiements UPI en un clic. Les nouvelles règles nationales publiées dans le cadre de la loi sur la réglementation publique des jeux en ligne de 2025 ont réduit les contraintes de licence et encouragé les investissements nationaux et étrangers. Les opérateurs de télécommunications et les hyperscalers co-localisent des serveurs de périphérie, permettant aux titres AAA diffusés en cloud de contourner les limites de stockage des appareils. Les éditeurs misent également sur des contenus en langues vernaculaires intégrant la culture locale, ce qui étend l'engagement au-delà des zones métropolitaines vers les villes de niveau 2 et de niveau 3.

Principaux enseignements du rapport

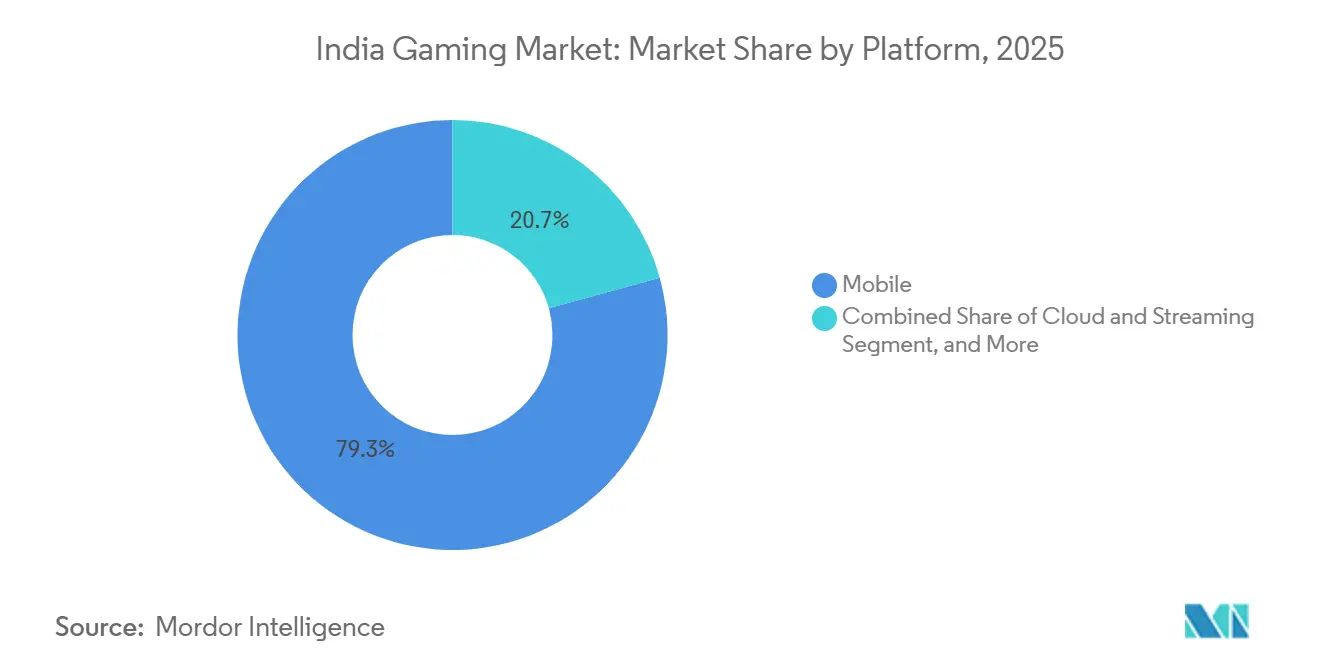

- Par plateforme, le mobile représentait 79,29 % de la part du marché du jeu vidéo en Inde en 2025, tandis que le cloud et le streaming devraient progresser à un TCAC de 14,89 % jusqu'en 2031.

- Par modèle de revenus, les formats financés par la publicité représentaient 46,18 % des revenus de 2025, tandis que les abonnements progressent à un TCAC de 14,95 % jusqu'en 2031.

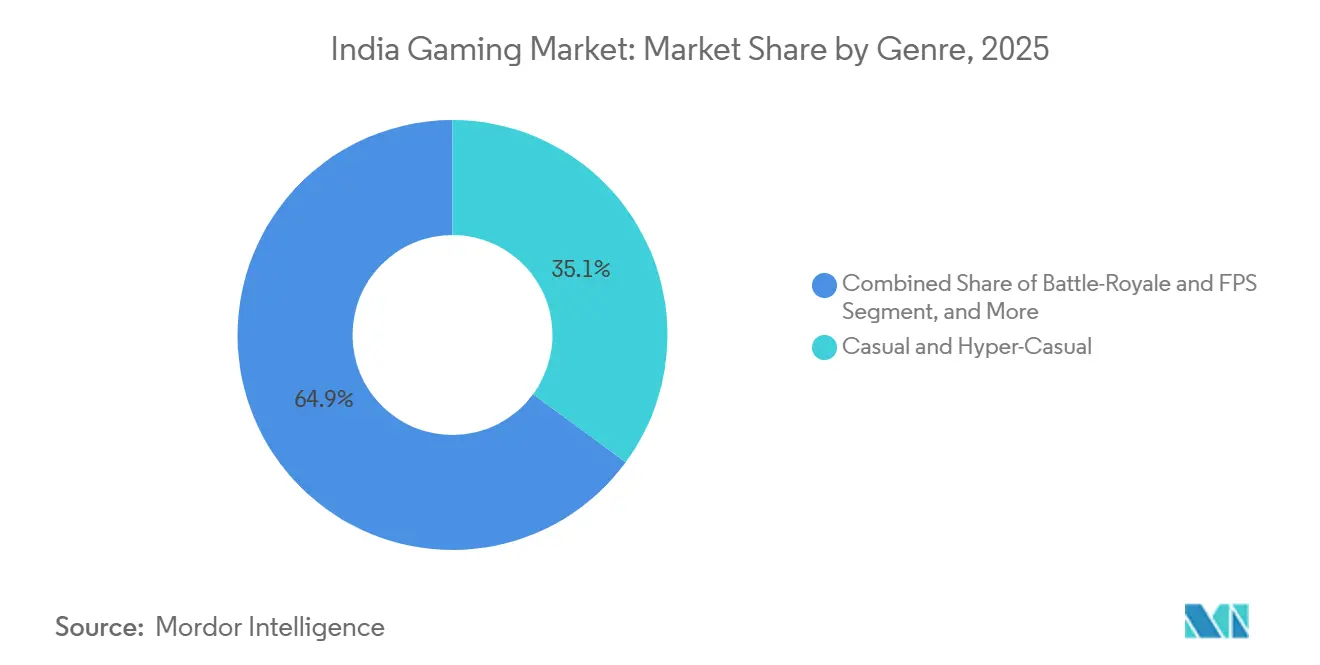

- Par genre, le casual et l'hyper-casual étaient en tête avec 35,08 % des revenus de 2025 ; les titres battle-royale et FPS sont les plus en croissance avec un TCAC de 15,12 %.

- Par tranche d'âge, les joueurs âgés de 15 à 24 ans représentaient 41,36 % des dépenses de 2025 ; le segment des 25-34 ans devrait croître à un TCAC de 15,33 %.

- Par genre, la participation féminine a atteint 28 % de la base d'utilisateurs de WinZO en 2025, reflétant un engagement croissant dans les jeux de puzzle et de simulation.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du jeu vidéo en Inde

Analyse de l'impact des moteurs Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des expéditions de smartphones et forfaits de données à faible coût | +3.20% | Toute l'Inde, avec une adoption accélérée dans l'Uttar Pradesh, le Bihar, le Madhya Pradesh | Court terme (≤ 2 ans) |

| Déploiement de la 5G permettant le jeu en cloud à faible latence | +2.80% | Centres urbains et villes de niveau 1, expansion vers le niveau 2 d'ici 2027 | Moyen terme (2-4 ans) |

| Essor des contenus en langues vernaculaires et des titres à thème local | +2.40% | Bastions régionaux au Tamil Nadu, au Bengale-Occidental, au Maharashtra, au Karnataka | Moyen terme (2-4 ans) |

| Initiatives ONDC et Inde numérique du gouvernement | +1.90% | National, avec des gains précoces au Kerala, au Rajasthan, en Odisha | Long terme (≥ 4 ans) |

| Croissance des micro-transactions basées sur UPI | +2.10% | Toute l'Inde, en particulier les villes de niveau 2 et de niveau 3 | Court terme (≤ 2 ans) |

| Ligues d'e-sport d'entreprise stimulant l'engagement | +1.40% | Pôles métropolitains à Mumbai, Bengaluru, Hyderabad, Delhi RCN | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des expéditions de smartphones et forfaits de données à faible coût

Les expéditions de smartphones ont atteint 32 millions d'unités au premier trimestre 2025, dont 88 % équipés de radios 5G, tandis que le prix de vente moyen est tombé à 274 USD. Le forfait de deux gigaoctets par jour de Reliance Jio à moins de 3 USD par mois a réduit le coût marginal du streaming de jeux lourds, permettant aux utilisateurs semi-urbains d'adopter des titres de qualité console. Le programme d'incitation lié à la production a attiré 1,5 milliard USD d'investissements dans les composants de téléphones mobiles en 2025, ancrant les chaînes d'approvisionnement locales et maintenant la compression des prix.[1]Ministère de l'Électronique et des Technologies de l'Information, "Mises à jour du programme d'incitation lié à la production 2025," MEITY.GOV.IN

Déploiement de la 5G permettant le jeu en cloud à faible latence

L'Autorité de régulation des télécommunications de l'Inde a recensé 518 854 sites radio 5G actifs couvrant 99,9 % des districts en décembre 2025. La latence des sessions en cloud est tombée sous les 30 millisecondes dans les principales métropoles, permettant aux jeux de tir en temps réel de s'exécuter sur des serveurs de périphérie. Microsoft Azure et Amazon Web Services ont installé des unités GPU dans les installations d'Airtel et de Vodafone Idea début 2025, réduisant le nombre de sauts pour les joueurs.[2]Autorité de régulation des télécommunications de l'Inde, "Couverture réseau 5G et données abonnés – Décembre 2025," TRAI.GOV.IN

Essor des contenus en langues vernaculaires et des titres à thème local

Les téléchargements de jeux en langues régionales ont plus que doublé en 2025. WinZO a signalé des temps de jeu 40 % plus longs et un taux de conversion des achats intégrés 25 % plus élevé parmi les utilisateurs non anglophones. Le Ministère de l'Information et de la Radiodiffusion a engagé 500 crores INR (60 millions USD) en faveur des studios de jeux régionaux, stimulant des titres qui intègrent des festivals, de la mythologie et des propriétés intellectuelles de Bollywood dans les boucles de jeu principales.[3]Ministère de l'Information et de la Radiodiffusion, "Rapport de la force opérationnelle du secteur AVGC 2025," MIB.GOV.IN

Initiatives gouvernementales en matière de commerce numérique et de connectivité

Le Réseau ouvert pour le commerce numérique a traité 141,8 millions de commandes dans 1 100 villes fin 2025. BharatNet avait connecté 214 000 conseils de village à la fibre optique, élargissant l'accès multijoueur dans les zones rurales. L'Autorité centrale des jeux en ligne délivre désormais des certificats basés sur les compétences, réduisant l'ambiguïté juridique au niveau des États et attirant 800 millions USD de financement pour les startups de jeux vidéo en 2025.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Interdictions fragmentées des jeux d'argent réels au niveau des États | -2.60% | Tamil Nadu, Andhra Pradesh, Sikkim ; risque de débordement au Kerala, en Assam | Court terme (≤ 2 ans) |

| Hausse de la cyberfraude et des coûts de conformité LBC | -1.80% | National, avec une pression aiguë sur les plateformes dépassant 10 millions d'utilisateurs | Moyen terme (2-4 ans) |

| Pénurie de talents dans le développement de jeux AAA | -1.30% | Pôles de développement à Bengaluru, Pune, Hyderabad | Long terme (≥ 4 ans) |

| Réglementations plus strictes à venir sur la classification par âge et les loot boxes | -0.90% | National, avec une application progressive à partir de 2027 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Interdictions fragmentées des jeux d'argent réels au niveau des États

Le Tamil Nadu et le Sikkim continuent d'interdire le rami et le poker avec mise. Les opérateurs doivent déployer du géofencing et gérer des pools d'utilisateurs distincts, ce qui a porté les dépenses de conformité au-delà de 15 millions USD chacune pour les principales plateformes de fantasy et de jeux de cartes en 2025. La vérification d'identité biométrique s'applique désormais aux transactions supérieures à 10 000 INR (120 USD), ajoutant des contraintes pour les utilisateurs à forte valeur.[4]Cellule de renseignement financier – Inde, "Exigences renforcées en matière de vérification d'identité pour les plateformes de jeux en ligne," FIUINDIA.GOV.IN

Hausse de la cyberfraude et des coûts de conformité LBC

Le CERT-In a enregistré une hausse de 35 % des incidents de hameçonnage de données d'identification ciblant les joueurs en 2025. Les plateformes traitant plus d'un million de transactions mensuelles doivent se soumettre à des audits de sécurité trimestriels conformément aux règles de la Banque de réserve de l'Inde, une dépense difficile à assumer pour les petits studios. Des entreprises plus importantes comme WinZO ont dépensé plus de 10 millions USD en modèles de détection de fraude en temps réel, bien que les faux positifs avoisinent encore les 8 %.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : domination du mobile, dynamisme du cloud

Le mobile représentait 79,29 % des revenus du marché du jeu vidéo en Inde en 2025, une part soutenue par des appareils Android à moins de 300 USD et des radios 5G qui diffusent des graphismes à 60 images par seconde sans limitation thermique. Le jeu sur console reste une niche car les droits de douane à l'importation portent le prix de la PlayStation 5 Pro à 59 990 INR (720 USD). Les configurations PC ancrent l'écosystème de l'e-sport mais font face à l'inflation des composants. La taille du marché du jeu vidéo en Inde pour les plateformes de cloud et de streaming devrait progresser à un TCAC de 14,89 %, aidée par 518 854 tours 5G actives et des nœuds de périphérie qui maintiennent la latence aller-retour sous 30 millisecondes. Les studios réduisent leurs budgets d'assurance qualité en ciblant un environnement d'exécution cloud standardisé plutôt que des dizaines de références d'appareils mobiles.

La croissance de la distribution en cloud modifie l'économie des éditeurs. Des offres d'abonnement telles que Xbox Game Pass Ultimate au prix de 499 INR (6 USD) par mois ont relevé le plafond des dépenses premium en dehors des grandes métropoles. Les offres groupées des opérateurs de télécommunications qui exemptent le trafic de jeux de la consommation de données incitent les joueurs occasionnels à se tourner vers des genres plus exigeants, et les fabricants d'appareils préinstallent des raccourcis vers les jeux en cloud pour mettre en valeur les vitesses 5G. En conséquence, le marché du jeu vidéo en Inde devrait connaître un engagement plus profond parmi les nouveaux joueurs qui ont sauté l'ère des consoles.

Par modèle de revenus : la publicité domine, les abonnements s'accélèrent

Les jeux financés par la publicité ont capté 46,18 % des revenus de 2025 car les micropaiements UPI débloquent les boucles de jeu gratuites tandis que les marques ciblent la cohorte des 15-34 ans. La vidéo récompensée reste le format dominant, avec des taux de complétion supérieurs à 90 %. Les achats intégrés se classent en deuxième position, la Société nationale des paiements de l'Inde ayant enregistré 21,7 milliards de transactions UPI en janvier 2026 seulement. Les abonnements, bien que marginaux aujourd'hui, progressent le plus rapidement avec un TCAC de 14,95 %, et sont désormais exemptés de la taxe sur les biens et services de 28 % prélevée sur les mises en argent réel.

Un pipeline plus riche de lancements le jour J est essentiel pour la fidélisation des abonnements. Le niveau régional PlayStation Plus de Sony a fait ses débuts en 2025 avec une bibliothèque de 200 titres à 699 INR (8,40 USD) par mois, obligeant les concurrents à courtiser les studios indiens pour des contenus vernaculaires exclusifs. La taille du marché du jeu vidéo en Inde pour les modèles d'abonnement devrait augmenter régulièrement à mesure que les éditeurs privilégient des flux de trésorerie prévisibles aux cycles de lancement volatils. Les titres premium à téléchargement payant, autrefois la norme, continuent de perdre des parts de marché car le piratage et les essais gratuits ont réinitialisé les attentes des consommateurs.

Par genre : le casual en tête, le battle-royale progresse

Les titres casual et hyper-casual ont conservé 35,08 % des revenus de 2025 grâce à des sessions de cinq minutes et une monétisation axée sur la publicité. Cependant, les jeux battle-royale et FPS progressent à un TCAC de 15,12 % jusqu'en 2031, dynamisés par le retour de Battlegrounds Mobile India de Krafton et la feuille de route e-sport 2026 de Call of Duty Mobile. Les mythes vernaculaires, les apparitions de Bollywood et les skins de festival prolongent le temps de jeu dans les jeux de stratégie et de cartes, tandis que le segment sportif monétise les licences officielles de l'Indian Premier League et de la Formule 1.

Les formats en argent réel restent soumis à des contraintes de conformité mais demeurent lucratifs. Dream11 a dépassé 220 millions d'utilisateurs en 2024 et vend désormais des jeux de puzzle casual pendant les intersaisons du cricket. Pendant ce temps, des remasters nostalgiques tels que des jeux de tir d'arcade rétro des années 1990 courtisent la tranche des 35 ans et plus. La diversité des genres s'élargit donc, garantissant que le marché du jeu vidéo en Inde continue de répondre aussi bien aux joueurs hyper-casual qu'aux clans de joueurs confirmés.

Par données démographiques des joueurs : les jeunes au cœur, les professionnels en hausse

La tranche des 15-24 ans représentait 41,36 % des dépenses de 2025, avec des sessions moyennes de 90 minutes dans les jeux de tir et les simulations de course. Les professionnels actifs âgés de 25 à 34 ans sont en passe d'enregistrer le TCAC le plus rapide à 15,33 %, portés par un revenu disponible et une préférence pour les contenus classés et saisonniers. Les utilisateurs de moins de 14 ans représentent une part plus réduite, avec des plafonds de monétisation probables une fois que les règles provisoires sur les loot boxes entreront en vigueur en 2027.

Les joueuses réduisent l'écart, représentant désormais 28 % de la base de WinZO, et affichent une rétention supérieure à la moyenne dans les titres de puzzle et de simulation de vie. Les femmes rurales se connectant via la fibre BharatNet constituent une nouvelle cohorte adressable. Les studios ajoutent des filtres vocaux par intelligence artificielle et des salons réservés aux femmes pour lutter contre le harcèlement, une initiative qui allonge la durée des sessions. Dans l'ensemble, la diversité démographique pousse le marché du jeu vidéo en Inde vers une croissance régulière et inclusive qui équilibre la compétition acharnée et la découverte casual.

Paysage concurrentiel

Le secteur est modérément fragmenté, avec les champions locaux Nazara Technologies, Dream Sports et WinZO qui affrontent Krafton, Garena, Microsoft, Sony et Nintendo. Nazara a enregistré 306,9 crores INR (36,8 millions USD) de revenus au deuxième trimestre de l'exercice 2025, grâce au calendrier de 50 événements e-sport de Nodwin Gaming et à l'acquisition de la plateforme éducative Kiddopia. Dream Sports utilise ses entonnoirs de cricket fantasy forts de 220 millions d'utilisateurs pour vendre des titres de stratégie en complément, réduisant le coût d'acquisition par utilisateur d'environ un tiers. Krafton a réservé 20 millions USD pour un studio à Bengaluru développant une carte de battle-royale à thème indien, diversifiant ainsi sa dépendance à une seule propriété intellectuelle phare.

Les nouveaux entrants comprennent nCORE Games avec la franchise nationaliste FAU-G et SuperGaming, qui a obtenu 10 millions USD pour développer Indus Battle Royale avec capture de mouvement et doublage local.

Le service de livestreaming Loco de Pocket Aces accueille des tournois animés par des influenceurs pour 50 millions de spectateurs, offrant aux éditeurs une alternative à YouTube Gaming. La différenciation repose sur la modération vocale par intelligence artificielle, la propriété d'actifs par blockchain et les algorithmes de personnalisation publicitaire. Dans l'ensemble, la concurrence est intense mais laisse encore de la place pour des stratégies dans les bibliothèques AAA exclusives au cloud, les récits régionaux et les conceptions de monétisation axées sur UPI qui correspondent au comportement des utilisateurs du marché du jeu vidéo en Inde.

Leaders du secteur du jeu vidéo en Inde

Nazara Technologies Ltd.

Dream Sports (Dream11 Gaming Pvt Ltd.)

Games24x7 Pvt Ltd.

MPL Gaming Pvt Ltd.

JetSynthesys Pvt Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Analyse géographique

L'Inde de l'Ouest a généré 24,84 % des revenus du jeu vidéo en 2025, portée par les ligues d'e-sport d'entreprise du Maharashtra et les clusters de jeux d'argent réels du Gujarat. Mumbai et Pune attirent le capital-risque et les talents en animation, permettant aux studios d'améliorer les valeurs de production sans externalisation à l'étranger. L'Inde du Sud est en passe d'enregistrer le TCAC le plus rapide à 14,98 % car le Karnataka a levé son interdiction de 2024 sur les titres basés sur les compétences et le pôle de Hyderabad au Telangana abrite 60 % du personnel national de développement de jeux. Krafton et Garena ont ouvert des sièges locaux à Bengaluru, s'associant aux opérateurs de télécommunications pour des accords de préinstallation sur les appareils mobiles.

L'Inde du Nord bénéficie d'une couverture 5G dense et d'un UPI omniprésent, mais un revenu par habitant plus faible oriente la monétisation vers les publicités récompensées. L'Inde de l'Est reste sous-pénétrée mais rattrape son retard grâce à des bibliothèques en langue bengalie qui ont entraîné une croissance des téléchargements de 120 % en 2025. La taille du marché du jeu vidéo en Inde pour les villes de niveau 2 et de niveau 3 progresse à mesure que le Réseau ouvert pour le commerce numérique réduit les commissions des boutiques d'applications et étend la découverte aux villes où les cartes de crédit ne servent que moins de 5 % des adultes.

La divergence réglementaire continue de façonner la stratégie. Le Karnataka offre une clarté en matière de licences, tandis que le Tamil Nadu continue de restreindre les mises en argent réel, obligeant les opérateurs à recourir aux géoblocages. L'harmonisation nationale sous la nouvelle Autorité des jeux en ligne est en cours mais inégale selon les États. Malgré ce patchwork, l'infrastructure de périphérie et les contenus localisés aident chaque région à trouver sa propre voie de croissance, maintenant l'empreinte géographique du marché du jeu vidéo en Inde sur une trajectoire d'expansion.

Développements récents dans le secteur

- Août 2025 : La Direction de l'application de la loi a gelé 284,5 crores INR d'actifs de Probo Media Technologies dans le cadre d'une enquête sur les paris illégaux, soulignant un contrôle financier plus strict.

- Août 2025 : Le groupe Torrent a acquis 67 % de la franchise IPL Gujarat Titans, illustrant la convergence entre le sport traditionnel et le jeu vidéo.

- Août 2025 : GameRamp a obtenu 5,4 millions USD pour des économies de jeu basées sur l'intelligence artificielle, reflétant la demande de technologies d'optimisation des revenus.

- Juillet 2025 : Mayhem Studios, une unité de MPL, a levé 20 millions USD en Série A pour développer des titres AAA et approfondir ses piles technologiques.

- Juin 2025 : Jio a lancé un service cloud propulsé par Blacknut offrant 50 titres premium sur les réseaux 4G/5G, marquant une étape importante en matière d'infrastructure.

- Mai 2025 : Dream Sports a investi 50 millions USD dans Cricbuzz et Willow TV pour élargir son empreinte médiatique.

Portée du rapport sur le marché indien des jeux vidéo

Le rapport sur le marché du jeu vidéo en Inde est segmenté par plateforme (mobile avec Android et iOS, console avec console portable et console de salon, PC, cloud et streaming), modèle de revenus (achat intégré, format financé par la publicité, abonnement, téléchargement payant premium), genre (casual et hyper-casual, action et aventure, battle-royale et FPS, sports et course, jeux d'argent réels, stratégie et cartes), données démographiques des joueurs (tranche d'âge avec ≤14 ans, 15-24 ans, 25-34 ans, ≥35 ans, et genre avec masculin et féminin), et géographie (Inde de l'Ouest, Inde du Sud, Inde du Nord, Inde de l'Est). Les prévisions du marché sont fournies en termes de valeur (USD).

| Mobile | Android |

| iOS | |

| Console | Console portable |

| Console de salon | |

| PC | |

| Cloud, streaming |

| Achat intégré |

| Format financé par la publicité |

| Abonnement |

| Téléchargement payant premium |

| Casual et hyper-casual |

| Action, aventure |

| Battle-royale et FPS |

| Sports et course |

| Jeux d'argent réels |

| Stratégie et cartes |

| Tranche d'âge | ≤14 ans |

| 15-24 ans | |

| 25-34 ans | |

| ≥35 ans | |

| Genre | Masculin |

| Féminin |

| Par plateforme | Mobile | Android |

| iOS | ||

| Console | Console portable | |

| Console de salon | ||

| PC | ||

| Cloud, streaming | ||

| Par modèle de revenus | Achat intégré | |

| Format financé par la publicité | ||

| Abonnement | ||

| Téléchargement payant premium | ||

| Par genre | Casual et hyper-casual | |

| Action, aventure | ||

| Battle-royale et FPS | ||

| Sports et course | ||

| Jeux d'argent réels | ||

| Stratégie et cartes | ||

| Par données démographiques des joueurs | Tranche d'âge | ≤14 ans |

| 15-24 ans | ||

| 25-34 ans | ||

| ≥35 ans | ||

| Genre | Masculin | |

| Féminin | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du jeu vidéo en Inde en 2031 ?

Il est prévu qu'il atteigne 9,89 milliards USD d'ici 2031 avec un TCAC de 14,52 %.

Quelle plateforme domine les dépenses des joueurs en Inde ?

Les plateformes mobiles étaient en tête avec 79,29 % des revenus de 2025, reflétant la nature axée sur les smartphones des consommateurs indiens.

À quelle vitesse le segment cloud et streaming devrait-il croître ?

Les plateformes cloud et streaming devraient afficher un TCAC de 14,89 % entre 2026 et 2031.

Pourquoi les abonnements aux jeux gagnent-ils du terrain ?

Les exonérations fiscales, les tarifs mensuels abordables et l'accès le jour J aux titres phares accélèrent l'adoption des abonnements.

Quelle région de l'Inde est en passe de connaître la croissance des revenus du jeu vidéo la plus rapide ?

L'Inde du Sud devrait progresser à un TCAC de 14,98 % jusqu'en 2031, soutenue par la clarté des politiques et un vivier de talents profond.

Comment les changements réglementaires affectent-ils les jeux d'argent réels ?

Une nouvelle autorité centrale simplifie la certification, mais les interdictions au niveau des États et le renforcement de la vérification d'identité ajoutent toujours des coûts de conformité.

Dernière mise à jour de la page le: