Taille et part du marché indien de la sécurité électronique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.05 Milliards de dollars |

| Taille du Marché (2026) | 3.39 Milliards de dollars |

| Taille du Marché (2031) | 5.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.02% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien de la sécurité électronique par Mordor Intelligence

La taille du marché indien de la sécurité électronique est estimée à 3,39 milliards USD en 2026, en hausse par rapport à la valeur de 3,05 milliards USD en 2025, avec des projections pour 2031 indiquant 5,71 milliards USD, soit une croissance à un TCAC de 11,02 % sur la période 2026-2031. L'intensification de la surveillance réglementaire, la modernisation des infrastructures et la baisse régulière des coûts matériels accélèrent conjointement l'adoption dans les secteurs public et privé. La certification obligatoire du Bureau of Indian Standards (BIS) pour les équipements de télévision en circuit fermé (CCTV), entrée en vigueur en avril 2025, remodèle les chaînes d'approvisionnement en faveur des producteurs nationaux conformes. Parallèlement, les dispositifs de Production Linked Incentive (PLI) renforcent la capacité de fabrication locale, tandis que les allocations aux villes intelligentes, les programmes de sécurité des femmes dans le cadre du Fonds Nirbhaya et les budgets de modernisation du réseau ferroviaire national élargissent les pipelines d'approvisionnement. Les entreprises réorientent leurs investissements des caméras de base vers l'analytique vidéo basée sur l'IA, et la diffusion des architectures cloud et de périphérie débloque la demande dans les villes de rang 2 et de rang 3, où les contraintes de bande passante et de budget limitaient autrefois la modernisation.

Principaux enseignements du rapport

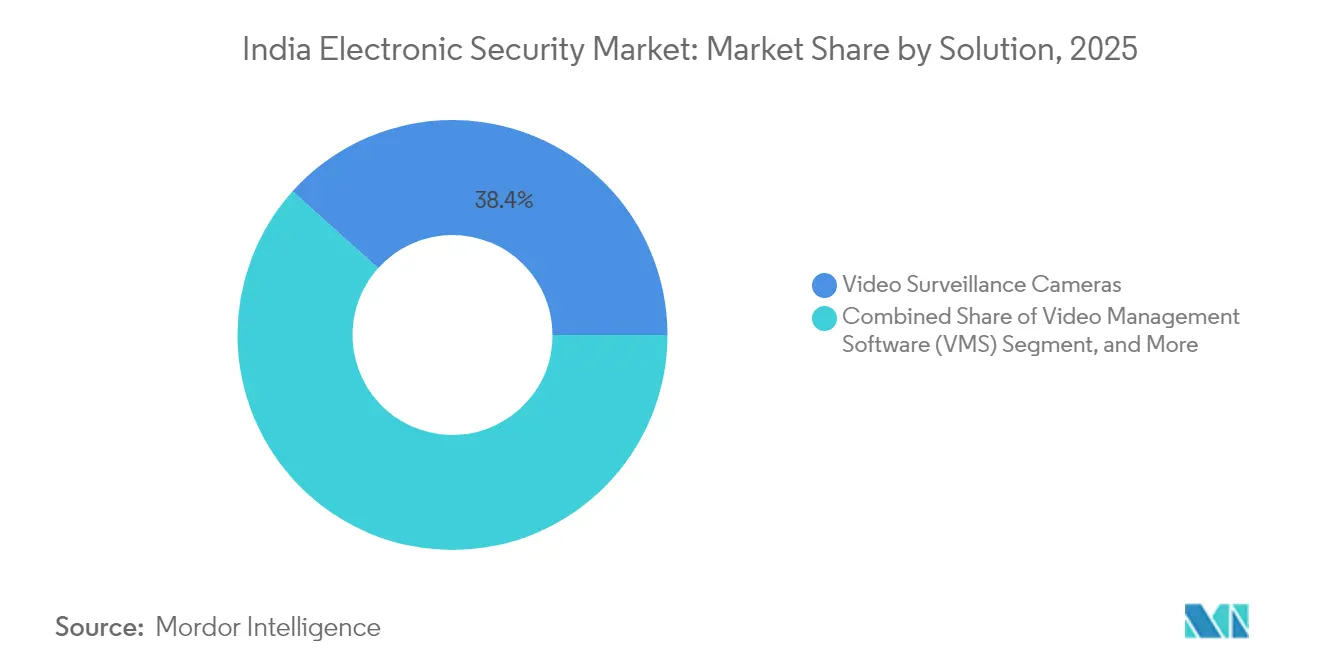

- Par solution, les caméras de vidéosurveillance ont représenté 38,35 % de la part des revenus du marché indien de la sécurité électronique en 2025 ; les logiciels de gestion vidéo devraient progresser à un TCAC de 12,44 % jusqu'en 2031.

- Par services, l'installation et l'intégration ont représenté 48,05 % de la part du marché indien de la sécurité électronique en 2025, tandis que les services de sécurité gérés devraient enregistrer le TCAC le plus rapide, à 12,22 %, jusqu'en 2031.

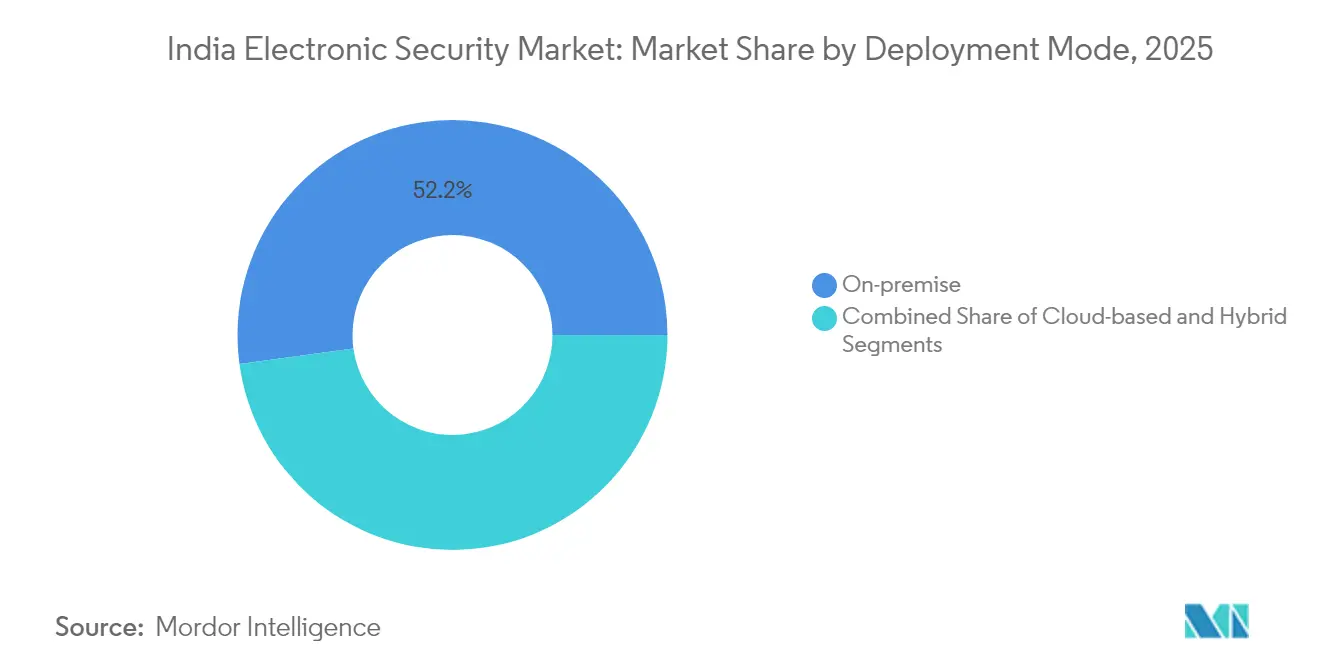

- Par mode de déploiement, les systèmes sur site ont conservé une part de 52,15 % du marché indien de la sécurité électronique en 2025 ; les déploiements basés sur le cloud devraient croître à un TCAC de 11,94 % jusqu'en 2031.

- Par composant, le matériel a dominé avec une part de 59,65 % du marché indien de la sécurité électronique en 2025, tandis que les logiciels et l'analytique devraient progresser à un TCAC de 12,03 % sur la période de prévision.

- Par secteur d'utilisateur final, le gouvernement et les forces de l'ordre ont détenu une part de 30,85 % du marché indien de la sécurité électronique en 2025 ; le segment résidentiel est positionné pour le TCAC le plus rapide, à 12,84 %, jusqu'en 2031.

- Par géographie, le nord de l'Inde a capturé une part de 33,95 % du marché indien de la sécurité électronique en 2025, tandis que le sud de l'Inde devrait être la région à la croissance la plus rapide avec un TCAC de 12,56 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien de la sécurité électronique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pipeline de projets de villes intelligentes au-delà de 2027 | +2.1% | National ; villes de rang 1 et de rang 2 | Long terme (≥ 4 ans) |

| Préoccupations croissantes liées à la criminalité et au terrorisme | +1.8% | National ; centres urbains | Moyen terme (2-4 ans) |

| Recertification BIS obligatoire pour les CCTV (avril 2025) | +1.5% | National | Court terme (≤ 2 ans) |

| Analytique vidéo basée sur l'IA réduisant les coûts de gardiennage | +1.3% | National ; métropoles et pôles industriels | Moyen terme (2-4 ans) |

| Incitations PLI nationales pour le matériel de sécurité | +1.2% | Andhra Pradesh, Tamil Nadu | Moyen terme (2-4 ans) |

| Plateformes de bâtiments intégrées à l'IoT dans les villes de rang 2/3 | +0.9% | Rang 2/3 ; extension rurale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pipeline de projets de villes intelligentes au-delà de 2027

Les allocations gouvernementales dans le cadre de la Mission des villes intelligentes couvrent désormais plus de 300 centres urbains et désignent la surveillance, la gestion du trafic et la réponse aux urgences comme des livrables essentiels. Delhi International Airport Limited a présenté en mars 2025 une plateforme de gestion côté piste alimentée par l'IA qui a réduit les temps de roulage au départ tout en s'intégrant aux flux de sécurité périmétrique. [1]Delhi International Airport Limited, « Communiqué de presse IA côté piste, avril 2025 », newdelhiairport.in Indian Railways a réservé 2,52 lakh crore INR (30,2 milliards USD) dans son plan d'investissement 2024-25, allouant des fonds à des wagons équipés de GPS et à la mise à niveau de 40 000 caméras, standardisant ainsi les dispositifs robustifiés sur l'ensemble du matériel roulant. [2]Ministère des Chemins de fer, « Livre rose 2024-25 », indianrailways.gov.in Les municipalités des villes satellites s'inspirent de ces références pour attirer les investissements, générant une demande en cascade pour des logiciels de contrôle d'accès et d'analytique interopérables. À plus long terme, les projets de renouvellement urbain proposés dans les centres de rang 2 tels que Jaipur et Indore intègrent l'analytique vidéo, la signalisation véhicule-à-infrastructure et les systèmes d'alarme connectés dans les plans directeurs, soutenant des cycles réguliers de renouvellement des équipements. L'effet multiplicateur cumulatif élève les spécifications de base pour les promoteurs privés, ce qui, à son tour, renforce les attentes minimales en matière de fonctionnalités parmi les acheteurs résidentiels.

Préoccupations croissantes liées à la criminalité et au terrorisme

Les données du Bureau national des statistiques criminelles montrent des hausses persistantes des infractions contre les biens en milieu urbain et des crimes à composante numérique, contraignant les agences municipales et étatiques à augmenter leurs budgets de surveillance. La Police du Maharashtra a déployé la plateforme d'IA MARVEL à mi-2025, permettant la reconnaissance des plaques d'immatriculation en temps réel et des alertes d'anomalies comportementales sur 5 000 flux en direct. Les entreprises privées reproduisent ces investissements : Larsen & Toubro a annoncé en mai 2025 un programme de sécurité cyber-physique de 800 crore INR (9,6 millions USD) axé sur des centres opérationnels de sécurité (SOC) intégrés gérant à la fois les actifs numériques et périmètriques. Les initiatives de sécurité des femmes continuent de canaliser les subventions du Fonds Nirbhaya vers les réseaux de CCTV dans les stations de métro et les poteaux intelligents équipés de boutons d'appel d'urgence. La hausse des primes d'assurance pour les installations dépourvues de détection périmétrique certifiée pousse davantage les opérateurs industriels vers un déploiement proactif de capteurs.

Recertification BIS obligatoire pour les CCTV (avril 2025)

L'application en avril 2025 des normes BIS IS 13252 a immédiatement interdit les importations non certifiées, réduisant la part des produits chinois à bas coût de plusieurs dizaines de points de pourcentage et ouvrant un espace pour les acteurs nationaux conformes tels que CP PLUS, Prama Hikvision India et Godrej Security. La règle s'étend désormais aux contrôles d'intégrité des micrologiciels et à la conformité du stockage local des données, poussant les intégrateurs de systèmes à réévaluer leurs nomenclatures et leurs processus de documentation. Bien que seulement sept laboratoires accrédités aient géré les charges initiales de conformité, le BIS a accéléré l'ouverture de nouvelles installations à Hyderabad et Panchkula d'ici août 2025 pour résorber les arriérés. La substitution aux importations, associée aux remises PLI allant jusqu'à 15 % sur la valeur ajoutée, catalyse l'intégration en amont dans l'assemblage de circuits imprimés et les modules d'objectifs. Pendant la période de transition, certains projets du secteur public ont invoqué des extensions de marchés publics, mais la plupart ont repris d'ici le troisième trimestre 2025 une fois les stocks d'entrepôt normalisés.

Analytique vidéo basée sur l'IA réduisant les coûts de gardiennage

Les entreprises calculent qu'un seul opérateur de salle de contrôle assisté par l'IA peut superviser 600 caméras contre 80 en visionnage manuel, ce qui se traduit par des réductions des coûts de gardiennage de 30 à 40 % dans les deux ans suivant le déploiement. [3]Honeywell International, « Étude de cas sur la réduction des coûts de gardiennage par l'analytique vidéo IA », honeywell.com L'aéroport international de Chennai mettra en service un couloir d'immigration à vérification faciale en 2025, dont on attend qu'il réduise les temps de dédouanement des passagers de 60 %. Pour répondre à l'activisme en faveur de la vie privée, plusieurs municipalités se tournent vers une analytique basée sur les comportements qui signale les attroupements ou les pics de foule sans capturer d'identifiants biométriques. Les jeux de puces d'inférence en périphérie intégrés dans les caméras transmettent des métadonnées plutôt que des vidéos brutes aux tableaux de bord cloud, limitant l'utilisation de la bande passante et atténuant les préoccupations relatives à la souveraineté des données. Les analyses de retour sur investissement soulignent également les économies de maintenance, car les algorithmes prédictifs anticipent l'encrassement des objectifs et la congestion du réseau, réduisant les déplacements des techniciens de terrain.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Obstacles liés à la conformité et à la gouvernance des données | -1.4% | National ; gouvernement et BFSI | Moyen terme (2-4 ans) |

| Forte sensibilité aux dépenses d'investissement des PME | -1.1% | Villes de rang 2/3 et zones rurales | Court terme (≤ 2 ans) |

| Pénurie de laboratoires d'essai BIS accrédités | -0.8% | National | Court terme (≤ 2 ans) |

| Contentieux sur la vie privée ralentissant les déploiements d'identification faciale | -0.7% | Centres urbains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Obstacles liés à la conformité et à la gouvernance des données

L'absence d'une loi finalisée sur la protection des données personnelles laisse des zones grises autour des durées de conservation des données biométriques et de la réplication cloud transfrontalière, incitant les agences publiques à opter par défaut pour des archives sur site. Les institutions financières doivent concilier les directives de cybersécurité de la Banque de réserve de l'Inde avec les avis émergents de l'équipe d'intervention en cas d'urgence informatique qui imposent une journalisation des incidents en quasi-temps réel. Les cycles d'approvisionnement s'allongent pendant que les équipes juridiques examinent les accords de traitement des données des fournisseurs, retardant souvent les migrations vers le cloud de 6 à 9 mois. Les opérateurs multisites font face au coût supplémentaire de la mise en miroir des centres de données à travers les frontières étatiques pour satisfaire aux projets évolutifs de localisation des données. Jusqu'à l'adoption d'une loi unifiée sur la vie privée, l'adoption technologique conservatrice, notamment pour la reconnaissance faciale, plafonnera le potentiel de croissance dans les secteurs réglementés.

Forte sensibilité aux dépenses d'investissement des PME

Les micro et petites entreprises constituent l'épine dorsale des secteurs manufacturier et de la distribution en Inde, mais opèrent fréquemment avec des marges étroites, laissant peu de budget pour l'analytique avancée ou les plateformes de fusion multi-capteurs. Les kits de base à quatre caméras, dont le prix se situe entre 10 300 et 20 990 INR (123 à 251 USD), restent le point d'entrée privilégié, encombrant l'extrémité basse de la chaîne de valeur. Bien que des programmes de crédit-bail d'équipements portés par les banques existent, la disponibilité du crédit reste inégale dans les régions périurbaines, et les propriétaires préfèrent souvent l'achat direct pour éviter les charges mensuelles. Les services de sécurité gérés aident à convertir les dépenses d'investissement en dépenses d'exploitation, mais une fatigue des abonnements est apparue après la prolifération des frais SaaS pour la comptabilité, la gestion de la relation client et les paiements de services. Par conséquent, l'adoption par les PME suivra des indicateurs macroéconomiques tels que les déclarations de TPS et les décaissements de prêts sans garantie plutôt que les cycles technologiques purs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par solution : les logiciels de gestion vidéo stimulent l'innovation

Les caméras de vidéosurveillance ont continué de représenter 38,35 % des revenus de 2025, signifiant la couche fondamentale de la taille du marché indien de la sécurité électronique pour les offres de solutions. Néanmoins, les dépenses s'orientent vers les logiciels qui extraient des informations exploitables du matériel existant ; les logiciels de gestion vidéo devraient croître à un TCAC de 12,44 % à mesure que les entreprises poursuivent la recherche forensique, la classification des objets et l'automatisation de la réponse aux incidents. Les moteurs d'IA qui fournissent une reconnaissance des plaques d'immatriculation ou une analytique de détection de chutes peuvent être concédés sous licence par caméra, permettant des mises à niveau progressives sans remplacement complet. Les capteurs de sécurité périmétrique tels que le LiDAR 3D et la détection acoustique distribuée gagnent en faveur dans les infrastructures critiques après que des déploiements pilotes ont réduit les fausses alarmes de 70 % sur des sites de pipelines pétroliers. Le contrôle d'accès converge avec les kiosques de gestion des visiteurs, permettant un passage à accréditation unique de la barrière de parking au tourniquet de bureau.

Les architectures logicielles de deuxième génération exposent des API REST ouvertes, les rendant intégrales aux piles IoT plus larges des installations et ouvrant la voie à la maintenance prédictive des ascenseurs et des refroidisseurs. Alors que les vecteurs de cyberattaques migrent vers les caméras en réseau, les intégrateurs se différencient en proposant des micrologiciels à démarrage sécurisé et des modèles de segmentation à confiance zéro. Bien que l'assemblage national de caméras bénéficie du soutien PLI, l'analytique vidéo haute performance repose souvent sur des accélérateurs GPU importés, ce qui maintient des marges globales favorables pour les propositions à forte composante logicielle. Par conséquent, les multinationales acquièrent des startups d'analytique spécialisées pour regrouper des capacités, tandis que les acteurs indépendants indiens exploitent des talents de développement à moindre coût pour sous-coter les frais de licence. L'intensité concurrentielle reste donc équilibrée entre l'échelle et la spécialisation.

Par services : les services de sécurité gérés transforment les opérations

L'installation et l'intégration ont conservé 48,05 % de la part de la taille du marché indien de la sécurité électronique en 2025, les méga-projets du secteur public exigeant des déploiements nationaux couvrant des milliers de points d'extrémité. Pourtant, les entreprises externalisent de plus en plus la surveillance quotidienne, la mise à jour des micrologiciels et le triage des incidents aux fournisseurs de services de sécurité gérés (MSSPS), générant un TCAC de 12,22 % pour ce flux de revenus. Les MSSPS regroupent des analystes dans des centres de commandement centralisés et exploitent le triage par IA pour réduire le temps de réponse moyen à moins de quatre minutes, un niveau de performance difficile à atteindre pour les configurations à locataire unique. Les revenus de formation et de conseil augmentent à mesure que les clients recherchent des conseils sur la documentation de conformité BIS, les schémas de localisation des données et l'architecture réseau à confiance zéro. Les contrats de maintenance évoluent vers des modèles prédictifs alimentés par des sondes de santé intégrées qui anticipent les défaillances de disques sept jours à l'avance, réduisant considérablement les temps d'arrêt imprévus.

À mesure que la concurrence s'intensifie, les intégrateurs poursuivent des fusions pour élargir leur empreinte géographique et diversifier leur expertise sectorielle. Les modèles de tarification évoluent des forfaits mensuels fixes vers des contrats basés sur les résultats indexés sur les pourcentages de réduction des incidents. Les appels d'offres gouvernementaux intègrent de plus en plus des clauses de services gérés sur cinq ans, stabilisant la visibilité des revenus pour les fournisseurs tout en élevant le niveau des certifications techniques. Le sous-segment de la détection et réponse gérées (MDR) s'étend à la sécurité physique, analysant les journaux des lecteurs de badges aux côtés des alertes de pare-feu pour détecter les menaces internes. Collectivement, ces tendances font évoluer le secteur vers un engagement centré sur le cycle de vie, prolongeant la valeur vie client bien au-delà du déploiement initial du matériel.

Par mode de déploiement : l'adoption du cloud s'accélère malgré la domination sur site

Les systèmes sur site détenaient 52,15 % de la part du marché indien de la sécurité électronique en 2025, reflétant les préférences en matière de souveraineté des données et de latence parmi les entités de défense et les secteurs réglementés. Les abonnements cloud progressent cependant à un TCAC de 11,94 % à mesure que les entreprises avec des succursales dispersées reconnaissent l'économie de l'analytique centralisée et du stockage élastique. Les topologies hybrides combinant des passerelles de périphérie avec des nœuds cloud régionaux résolvent les contraintes de bande passante tout en permettant la réplication au niveau des métadonnées pour la reprise après sinistre. Les fournisseurs de services ont commencé à proposer des régions cloud souveraines hébergées dans des centres de données indiens certifiés sous l'accréditation MeitY, rassurant les responsables de la conformité. De plus, les API Digital Locker du gouvernement inspirent des approches tokenisées similaires dans la surveillance, permettant aux citoyens de consentir à l'accès vidéo pour des durées spécifiées.

Les travaux de compression et de transcodage à forte intensité de capital sont désormais déchargés vers des GPU dans le cloud, réduisant les besoins en CPU local de 40 %, une économie attrayante pour les budgets des PME. Pendant ce temps, la diffusion en continu à débit adaptatif réduit les frais de sortie de données, un point de douleur traditionnel dans la vidéo cloud. Les fournisseurs regroupent des ensembles d'outils de cybersécurité — détection d'intrusion, analyse des anomalies — dans des niveaux d'abonnement, augmentant la capture de valeur au-delà des simples ventes de stockage. Même les unités du secteur public expérimentent des nœuds cloud pilotes pour des zones non critiques telles que les parkings afin de valider les performances avant une adoption plus large, signalant une voie de migration progressive et mesurée à venir.

Par composant : les logiciels et l'analytique stimulent la création de valeur

Le matériel représentait encore 59,65 % des dépenses de 2025, mais les pressions de commoditisation tempèrent la hausse des marges à mesure que les caméras IP à bas coût inondent les canaux. Les logiciels et l'analytique, le segment à la croissance la plus rapide avec un TCAC de 12,03 %, orchestrent la détection en temps réel, la forensique post-événement et les pistes d'audit de conformité, élevant le marché indien de la sécurité électronique en tant que plateforme de services axée sur les données. Les modules d'analytique agnostiques aux caméras prolongent la durée de vie des actifs de la base installée en superposant une IA moderne sur les flux RTSP hérités. Cette tendance de modernisation résonne particulièrement avec les budgets municipaux contraints par de multiples obligations de développement urbain. Les revenus de services bénéficient de la complexité : chaque mise à jour de modèle d'apprentissage automatique ou correctif réglementaire nécessite des déploiements gérés, intégrant davantage les intégrateurs dans les opérations des clients.

Les fournisseurs de matériel répondent en intégrant des éléments sécurisés et des accélérateurs d'IA sur l'appareil, réduisant la latence d'inférence à moins de 100 millisecondes, soutenant ainsi les déploiements en périphérie uniquement dans les zones rurales à faible bande passante. Les écosystèmes de composants s'approfondissent à mesure que les fabricants indiens de circuits imprimés intègrent localement des puces de traitement du signal d'image (ISP), visant 40 % de valeur ajoutée nationale d'ici 2027. Les tableaux de bord d'analytique entrelacent de plus en plus les alarmes physiques avec la télémétrie cyber — une règle de pare-feu mal configurée apparaît aux côtés d'une tentative d'accès non autorisé à une porte — répondant aux cadres de gouvernance de sécurité convergée.

Par secteur d'utilisateur final : le segment résidentiel accélère sa croissance

Le gouvernement et les forces de l'ordre représentaient 30,85 % de la demande de 2025, ancrés par les mises à niveau des Forces de police armées centrales et les salles de contrôle des villes intelligentes. Néanmoins, la catégorie résidentielle s'accélère à un TCAC de 12,84 % et devrait dépasser les secteurs commerciaux en nombre d'installations au cours des cinq prochaines années. La baisse des prix des caméras coïncide avec l'expansion de la distribution par commerce électronique qui livre des kits à faire soi-même en 24 heures dans la plupart des métropoles. Les applications mobiles offrant une visualisation en direct et une communication bidirectionnelle séduisent les familles nucléaires à double revenu cherchant à surveiller à distance leurs enfants et leurs aînés. L'interopérabilité avec les écosystèmes d'éclairage intelligent réduit la fragmentation des applications, favorisant la fidélisation.

Les propriétaires d'immobilier commercial intègrent des kiosques de gestion des visiteurs avec le contrôle d'accès pour simplifier l'intégration des locataires, tandis que le secteur BFSI pilote la biométrie comportementale pour signaler les tentatives de coercition aux distributeurs automatiques de billets. Les usines de fabrication déploient des clôtures périmètriques à base de radar pour satisfaire aux mandats zéro incident dans le cadre des audits de la chaîne d'approvisionnement mondiale. Les établissements de santé adoptent la vérification d'identité multifactorielle — laissez-passer QR et contrôle de température — pour se conformer aux réglementations mises à jour de l'Accréditation nationale des soins de santé. Le régime réglementaire nuancé de chaque secteur approfondit la spécialisation parmi les fournisseurs, favorisant des références produits ciblées et des services de conseil.

Analyse géographique

La domination du nord de l'Inde est ancrée par d'importants appels d'offres du secteur public et une base d'intégrateurs bien développée opérant à Delhi, Haryana et Uttar Pradesh. Les salles de contrôle des villes intelligentes à Lucknow et Kanpur génèrent des revenus récurrents de licences logicielles, tandis que la Région de la capitale nationale influence les normes de spécification telles que la résolution 4K obligatoire qui se répercutent dans les États adjacents. Les ministères fédéraux exigent la conservation des données sur site, faisant de la région un bastion pour les ventes d'enregistreurs vidéo réseau.

La trajectoire de croissance du sud de l'Inde tire parti de son statut de creuset technologique. Les couloirs biométriques DigiYatra prévus à l'aéroport international de Bangalore et les murs vidéo basés sur le cloud du métro d'Hyderabad illustrent l'appétit de la région pour l'innovation. La prévalence des centres de données d'opérateurs hyperscale comme AWS et Microsoft Azure facilite les obstacles de conformité pour les tableaux de bord de surveillance hébergés dans le cloud, raccourcissant les cycles de déploiement pour les entreprises. Les gouvernements des États du Karnataka et du Telangana favorisent la collaboration avec les startups grâce à des bacs à sable de données ouvertes, accélérant la maturation des solutions d'IA.

L'ouest de l'Inde bénéficie de la confluence des services financiers à Mumbai et des pôles manufacturiers à Pune et Vadodara. Les directives strictes de la Banque de réserve de l'Inde incitent les banques à adopter des baies de conservation vidéo redondantes avec des mandats d'archivage de 180 jours. Pendant ce temps, les réglementations de sécurité industrielle du Gujarat ont stimulé l'adoption de systèmes de détection d'intrusion périmétrique dans les complexes pétrochimiques. À mesure que les expansions portuaires et les corridors de fret dédiés entrent en service, la demande s'élargira au-delà des centres-villes, diversifiant le paysage concurrentiel au sein du marché indien de la sécurité électronique.

Paysage concurrentiel

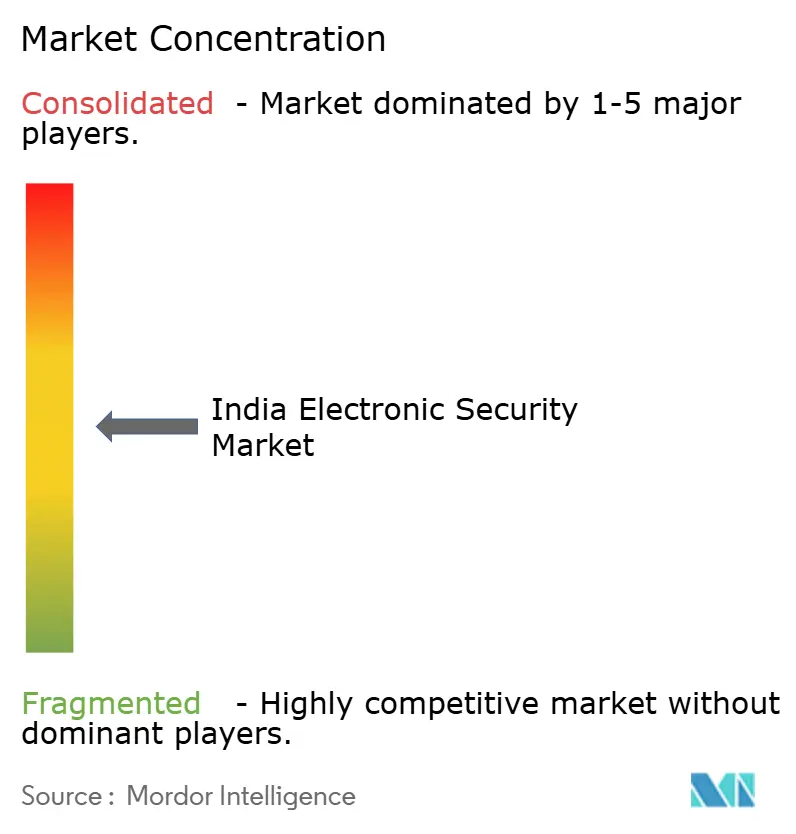

Le marché indien de la sécurité électronique reste modérément fragmenté ; les cinq premiers fournisseurs représentent collectivement environ 38 % de la part, laissant de nombreuses opportunités pour les spécialistes de niche. Les fabricants nationaux tels que CP PLUS, Prama Hikvision India et Godrej Security Solutions exploitent les incitations PLI et la proximité des laboratoires BIS pour sous-coter les importateurs tant sur le coût que sur les délais de conformité. Les marques mondiales Honeywell, Bosch et Axis Communications se différencient par des micrologiciels renforcés contre les cybermenaces, une ouverture conforme à ONVIF et des accords de service mondiaux séduisant les clients multinationaux.

La convergence technologique remodèle la courbe de valeur. Les fournisseurs de caméras regroupent l'analytique sur l'appareil, tandis que les éditeurs de logiciels intègrent des modules de contrôle d'accès, brouillant les frontières entre catégories. Les intégrateurs de systèmes proposent de plus en plus des contrats de sécurité gérée basés sur les résultats, exploitant le triage par IA pour gérer les données d'incidents multi-capteurs. Les alliances stratégiques se multiplient : l'acquisition en 2024 par Honeywell de la division Global Access Solutions de Carrier a renforcé son portefeuille de lecteurs de badges, tandis que Bharat Electronics Limited a élargi ses produits de détection périmétrique civile, exploitant la R&D de niveau défense pour les clients d'infrastructures critiques.

La force du réseau de distribution local est décisive dans les villes de rang 2/3 où les marchés publics reposent sur la confiance et un support quasi immédiat. Les intégrateurs régionaux disposant de techniciens multilingues remportent les projets scolaires et hospitaliers, tandis que les acteurs nationaux se concentrent sur les aéroports et les corridors ferroviaires à forte intensité de capital. La recertification obligatoire des CCTV a temporairement fait pencher la balance vers les acteurs nationaux conformes, mais les acteurs mondiaux accélèrent les coentreprises pour regagner le terrain perdu. En somme, l'étendue des capacités, l'agilité en matière de certification et la proximité du service définissent désormais l'avantage concurrentiel.

Leaders du secteur indien de la sécurité électronique

PRAMA Hikvision India Pvt. Ltd.

Dahua Technology India Pvt. Ltd.

Aditya Infotech Ltd. (CP PLUS)

Honeywell Automation India Ltd.

Bosch Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Aditya Infotech (CP PLUS) a levé 1 300 crore INR (15,6 millions USD) via une introduction en bourse sursouscrite 106 fois, allouant des fonds à de nouvelles lignes de fabrication.

- Juillet 2025 : Indian Railways a réitéré une allocation de capital de 2,52 lakh crore INR (30,2 milliards USD) pour 2024-25, couvrant le GPS et les CCTV sur 40 000 wagons.

- Juin 2025 : La Police du Maharashtra a déployé à l'échelle de l'État la plateforme d'analytique vidéo IA MARVEL pour assister les forces de l'ordre en temps réel.

- Mai 2025 : Larsen & Toubro s'est engagé à investir 800 crore INR (9,6 millions USD) dans une initiative de sécurité cyber-physique intégrée pour les clients entreprises.

- Avril 2025 : Le BIS a commencé à appliquer la certification obligatoire des CCTV, reconfigurant les voies de qualification des fournisseurs.

- Mars 2025 : L'aéroport international de Delhi a déployé un système de gestion côté piste alimenté par l'IA intégrant la surveillance, le radar et l'analytique d'attribution des portes.

- Janvier 2025 : L'aéroport international de Chennai a confirmé le lancement en 2025 de couloirs d'immigration biométriques prévus pour réduire le temps de traitement des passagers de 60 %.

Périmètre du rapport sur le marché indien de la sécurité électronique

Les systèmes de sécurité électronique exécutent diverses tâches de sécurité pour améliorer la protection d'une zone spécifique à l'aide de logiciels informatiques et d'appareils électriques. Ces systèmes suivent et collectent des données provenant de sous-systèmes, permettant aux opérateurs de systèmes d'analyser les informations, de choisir un plan d'action et de répondre rapidement aux événements.

Le marché indien de la sécurité électronique est segmenté par type (solution et services) et secteur d'utilisateur final (gouvernement, commercial et industriel). Les tailles de marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Caméras de vidéosurveillance |

| Logiciels de gestion vidéo (LGV) |

| Systèmes de contrôle d'accès |

| Lecteurs et terminaux biométriques |

| Détection d'intrusion et alarmes |

| Capteurs de sécurité périmétrique |

| Installation et intégration |

| Maintenance et support |

| Surveillance et réponse (centre de commandement) |

| Services de sécurité gérés |

| Formation et conseil |

| Sur site |

| Basé sur le cloud |

| Hybride |

| Matériel |

| Logiciels et analytique |

| Services |

| Gouvernement et forces de l'ordre |

| Bâtiments commerciaux |

| Industrie et fabrication |

| BFSI |

| Transport et logistique |

| Résidentiel |

| Commerce de détail et hôtellerie |

| Établissements de santé |

| Autres secteurs d'utilisateurs finaux |

| Nord de l'Inde |

| Ouest de l'Inde |

| Sud de l'Inde |

| Est et nord-est de l'Inde |

| Centre de l'Inde |

| Par solution | Caméras de vidéosurveillance |

| Logiciels de gestion vidéo (LGV) | |

| Systèmes de contrôle d'accès | |

| Lecteurs et terminaux biométriques | |

| Détection d'intrusion et alarmes | |

| Capteurs de sécurité périmétrique | |

| Par services | Installation et intégration |

| Maintenance et support | |

| Surveillance et réponse (centre de commandement) | |

| Services de sécurité gérés | |

| Formation et conseil | |

| Par mode de déploiement | Sur site |

| Basé sur le cloud | |

| Hybride | |

| Par composant | Matériel |

| Logiciels et analytique | |

| Services | |

| Par secteur d'utilisateur final | Gouvernement et forces de l'ordre |

| Bâtiments commerciaux | |

| Industrie et fabrication | |

| BFSI | |

| Transport et logistique | |

| Résidentiel | |

| Commerce de détail et hôtellerie | |

| Établissements de santé | |

| Autres secteurs d'utilisateurs finaux | |

| Par région | Nord de l'Inde |

| Ouest de l'Inde | |

| Sud de l'Inde | |

| Est et nord-est de l'Inde | |

| Centre de l'Inde |

Questions clés auxquelles répond le rapport

Quelle est la valeur du marché indien de la sécurité électronique en 2026 ?

Le marché est évalué à 3,39 milliards USD en 2026.

Quel segment de solution connaît la croissance la plus rapide ?

Les logiciels de gestion vidéo devraient croître à un TCAC de 12,44 % jusqu'en 2031.

Comment la certification BIS affecte-t-elle les fournisseurs ?

La certification obligatoire, appliquée en avril 2025, réduit les importations non conformes et renforce la part des fabricants nationaux.

Pourquoi la demande résidentielle augmente-t-elle ?

Les kits de caméras basés sur l'IA à prix abordable et le contrôle par application mobile génèrent un TCAC de 12,84 % dans les installations résidentielles.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

Le sud de l'Inde devrait se développer à un TCAC de 12,56 %, porté par les investissements dans les pôles technologiques et l'adoption précoce de la sécurité basée sur le cloud.

Quel modèle de services gagne du terrain ?

Les services de sécurité gérés qui regroupent la surveillance, les mises à jour et l'analytique progressent à un TCAC de 12,22 % à mesure que les entreprises convertissent les dépenses d'investissement en dépenses d'exploitation.

Dernière mise à jour de la page le: