Taille et Part du Marché Japonais des GPU Discrets

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

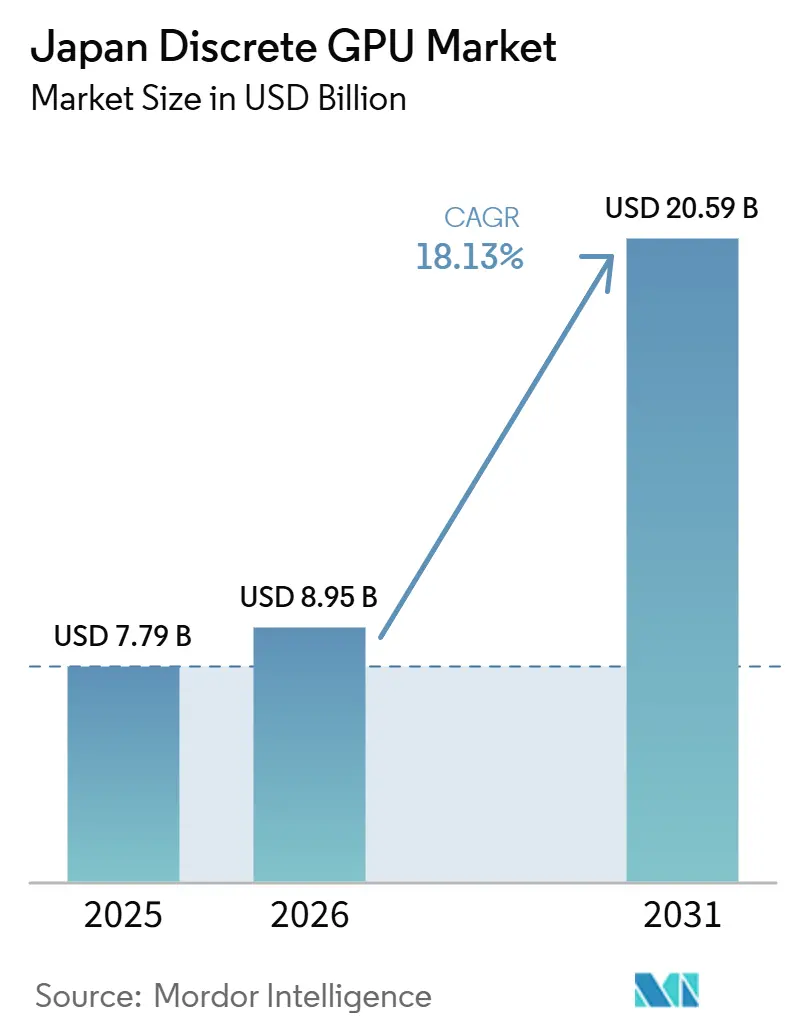

| Taille du marché de l'année de base (2025) | 7.79 Milliards de dollars |

| Taille du Marché (2026) | 8.95 Milliards de dollars |

| Taille du Marché (2031) | 20.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.13% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Japonais des GPU Discrets par Mordor Intelligence

La taille du marché japonais des GPU discrets devrait passer de 7,79 milliards USD en 2025 à 8,95 milliards USD en 2026, pour atteindre 20,59 milliards USD d'ici 2031, avec un TCAC de 18,13% sur la période 2026-2031. Les récentes décisions politiques orientant le développement de l'IA souveraine vers des infrastructures nationales accélèrent les dépenses en capital pour les accélérateurs à mémoire à haute bande passante pouvant rester dans le périmètre légal des données japonaises. Les programmes d'achats publics, menés par le programme de subventions aux semi-conducteurs du METI et la feuille de route exascale du RIKEN, garantissent une demande pluriannuelle découplée du cycle mondial du jeu vidéo. Parallèlement, les hyperscalers et les opérateurs de télécommunications s'empressent d'ajouter des régions riches en GPU près de Tokyo et d'Osaka pour éliminer les pénalités de latence qui freinent l'adoption de l'IA en entreprise, tandis que les investissements dans le jeu en périphérie créent une demande secondaire pour les cartes de milieu de gamme. La volatilité des devises et les plafonds de capacité du réseau électrique introduisent des risques de coût et de déploiement, mais encouragent également l'assemblage national et les modernisations de refroidissement liquide, qui à leur tour élargissent les opportunités de revenus de services pour les fabricants d'équipements d'origine locaux. Le positionnement concurrentiel dépend donc autant de l'approvisionnement assuré en HBM et des conceptions de systèmes qualifiés que des performances brutes au niveau de la puce.

Points Clés du Rapport

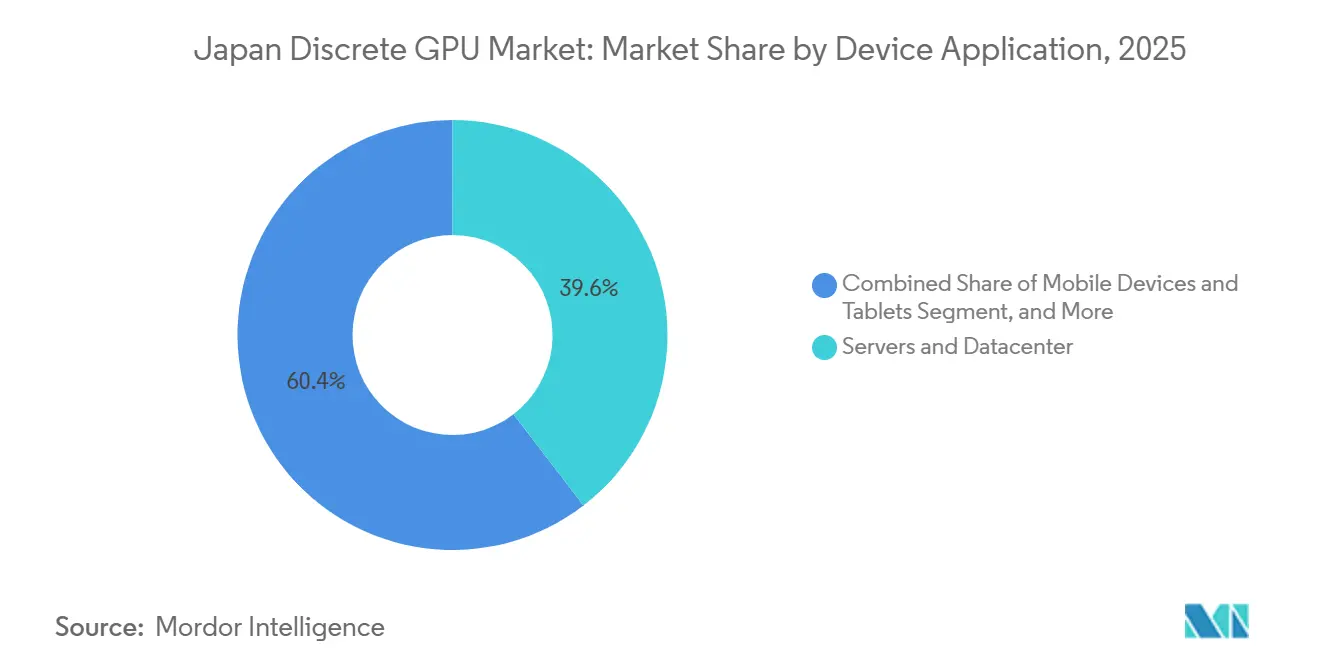

- Par application d'appareil, les serveurs et accélérateurs de centres de données ont dominé avec 39,58% de la part du marché japonais des GPU discrets en 2025, et le segment devrait se développer à un TCAC de 18,55% jusqu'en 2031.

- Par type de mémoire, les GPU à base de GDDR représentaient 69,91% de la taille du marché japonais des GPU discrets en 2025, tandis que les modèles à base de HBM devraient progresser à un TCAC de 18,73% sur la période 2026-2031.

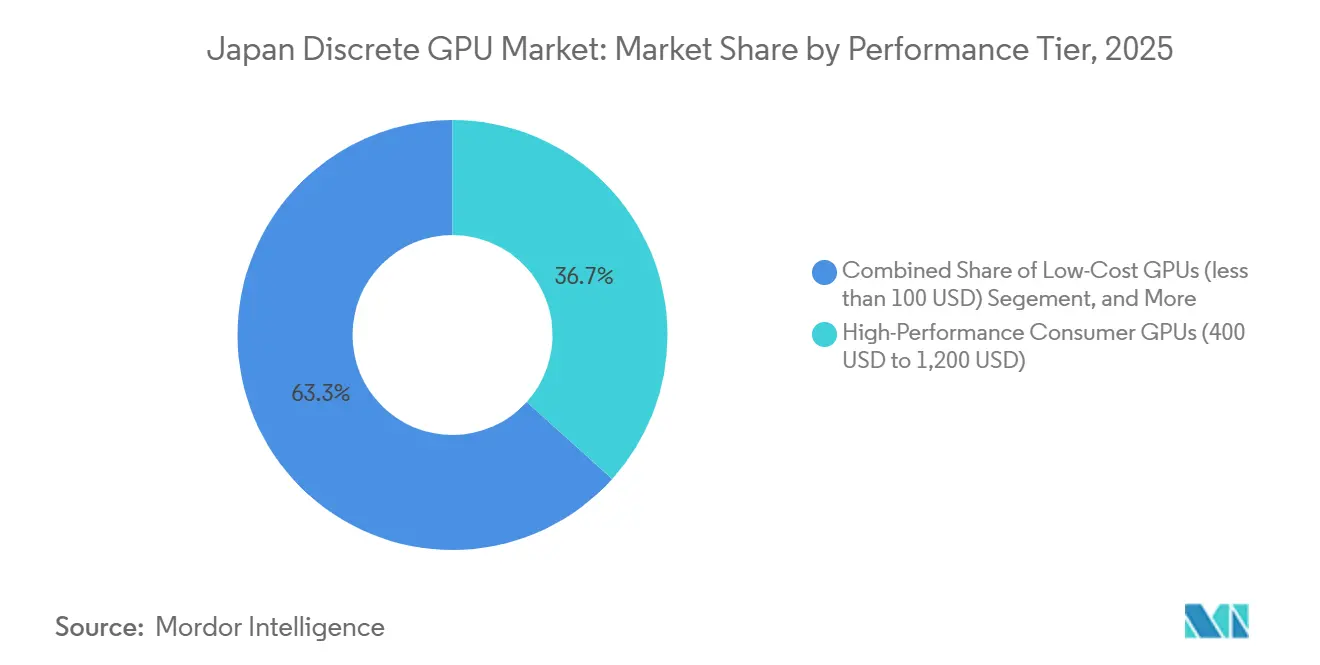

- Par niveau de performance, les GPU grand public haute performance détenaient 36,68% de la part des revenus en 2025, tandis que les GPU accélérateurs de centres de données et d'IA devraient croître à un TCAC de 18,66% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Japonais des GPU Discrets

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Impact |

|---|---|---|---|

| Croissance des Charges de Travail IA Stimulant la Demande de GPU Haut de Gamme | +5.2% | National, concentré dans les pôles de centres de données de Tokyo, Osaka et Fukuoka | Moyen terme (2 à 4 ans) |

| Popularité Croissante du Jeu PC et de l'eSport au Japon | +2.8% | National, avec une concentration urbaine dans les régions du Kantō et du Kansai | Court terme (≤ 2 ans) |

| Expansion de l'Infrastructure de Jeu en Nuage | +2.1% | National, porté par les investissements en infrastructure de NTT, SoftBank et Sony | Moyen terme (2 à 4 ans) |

| Adoption Accrue des GPU dans les Systèmes ADAS Automobiles | +3.4% | National, ancré par les centres de développement de Toyota, Honda et Nissan | Long terme (≥ 4 ans) |

| Incitations Gouvernementales pour la Fabrication de Semi-conducteurs au Japon | +2.9% | National, avec des gains précoces dans les préfectures de Kumamoto, Hokkaido et Miyagi | Moyen terme (2 à 4 ans) |

| Émergence d'Applications d'IA en Périphérie Nécessitant des GPU Discrets | +1.9% | National, corridors industriels dans Aichi, Kanagawa et Shizuoka | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des Charges de Travail IA Stimulant la Demande de GPU Haut de Gamme

Les mandats de données souveraines restreignent l'exportation de corpus d'entraînement sensibles, de sorte que les entreprises construisent des clusters sur site avec des accélérateurs équipés de HBM3E capables de traiter des modèles à mille milliards de paramètres. L'accord de février 2026 entre SoftBank et OpenAI pour une installation à Osaka illustre le pivot vers des centres de calcul locaux qui supplantent les options de nuage offshore. La sélection par le RIKEN de 2 140 GPU Blackwell pour le système FugakuNEXT souligne davantage comment les laboratoires publics sont devenus des locataires d'ancrage pour les puces de pointe.[1]RIKEN, "Feuille de Route Exascale FugakuNEXT," riken.jpL'expansion Azure de Microsoft à hauteur de 10 milliards USD apporte un poids du secteur privé, garantissant un flux régulier de commandes même si la demande des consommateurs se refroidit. La validation du MI325X d'AMD par l'Institut National des Sciences et Technologies Industrielles Avancées en février 2026 introduit une tension sur les prix qui pourrait réallouer environ 1,2 milliard USD de dépenses publiques annuelles. Il en résulte un environnement d'approvisionnement où un approvisionnement assuré en HBM est plus précieux que des gains marginaux en téraflops, resserrant le lien entre les fournisseurs de mémoire et les expéditions finales de GPU.

Adoption Accrue des GPU dans les Systèmes ADAS Automobiles

Les constructeurs automobiles japonais intègrent des GPU discrets dans les piles d'autonomie de niveau 3, transférant les charges de travail d'inférence des CPU vers des accélérateurs à haut débit. La plateforme logicielle Arene de Toyota cible les véhicules de production 2026 avec une fusion de capteurs assistée par GPU, tandis que la collaboration de Honda en 2025 avec NVIDIA étend les GPU discrets à toute sa gamme électrique. Les longs cycles de validation de conception signifient qu'une seule victoire de conception peut se traduire par des engagements de volume sur dix ans, lissant les profils de revenus pour les fournisseurs qui respectent les normes de fiabilité de qualité automobile et ISO 26262. Le cadre réglementaire du Ministère des Terres, des Infrastructures, des Transports et du Tourisme, qui a formalisé les exigences de tests de sécurité fonctionnelle en 2025, ancre davantage les fournisseurs capables de documenter des taux de défaillance sur le terrain compatibles avec l'utilisation automobile. À mesure que le contenu des véhicules électriques par voiture augmente, les fabricants de GPU gagnent également en levier pour négocier des accords d'approvisionnement directs, contournant les intermédiaires traditionnels de rang 1 et améliorant la capture des marges.[2]Ministère des Terres, des Infrastructures, des Transports et du Tourisme, "Directives pour la Conduite Automatisée de Niveau 3," mlit.go.jp

Incitations Gouvernementales pour la Fabrication de Semi-conducteurs au Japon

Le programme de subventions sur sept ans du METI, d'un montant de 10 000 milliards JPY (67 milliards USD), réserve une tranche dédiée à l'infrastructure de calcul IA, finançant effectivement une partie de la facture pour les entreprises qui installent des GPU de centres de données à l'intérieur des frontières japonaises. Les premières attributions à Kumamoto, Hokkaido et Miyagi financent déjà la construction de salles blanches et de lignes d'emballage avancé, semant des écosystèmes nationaux qui réduisent la dépendance aux usines étrangères. Les règles de subvention favorisent les candidats qui s'approvisionnent au moins en partie en assemblage local, incitant les fabricants d'équipements d'origine à forger des partenariats avec des prestataires de services de fabrication électronique japonais. Étant donné que les versements sont liés à des métriques d'installation et d'utilisation vérifiées, les bénéficiaires sont incités à maximiser les densités de racks GPU et à maintenir une utilisation élevée, une dynamique qui soutient une demande récurrente pour les mises à niveau en milieu de vie. La structure d'incitation protège également les premiers entrants des fluctuations monétaires en remboursant une partie des factures libellées en dollars, neutralisant partiellement le risque de dépréciation du yen.

Popularité Croissante du Jeu PC et de l'eSport au Japon

Les prix des tournois d'eSport ont dépassé 500 millions JPY (3,4 millions USD) en 2025, amplifiant l'incitation pour les joueurs compétitifs à passer des consoles aux PC à taux de rafraîchissement élevé. Les cybercafés de Tokyo et d'Osaka renouvellent leurs équipements tous les 18 mois pour offrir 240 images par seconde en 1440p, stimulant les volumes pour les GPU dans la tranche de 100 à 400 USD où les partenaires de carte se concurrencent sur les performances thermiques plutôt que sur le silicium. Les habitudes de télétravail de l'ère pandémique persistent, de sorte que les ménages continuent d'acheter des systèmes polyvalents qui servent également de plateformes de jeu pendant les heures creuses. Les chaînes de distribution rapportent que les taux d'attachement des GPU pour les nouvelles configurations PC ont dépassé les mises à niveau de CPU en 2025-2026, suggérant que les performances graphiques sont désormais le principal facteur de différenciation dans les décisions d'achat des consommateurs. Les ligues d'eSport locales diffusent sur des plateformes de streaming avec des objectifs de latence inférieurs à 20 millisecondes, ce qui à son tour stimule la demande pour les cartes de milieu de gamme capables d'encoder des flux AV1 en temps réel.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Vulnérabilités de la Chaîne d'Approvisionnement et Pénuries de GPU | -2.7% | National, affectant tous les canaux d'approvisionnement | Court terme (≤ 2 ans) |

| Consommation Électrique Élevée Limitant les Déploiements de GPU dans les Centres de Données | -1.8% | National, aigu dans les zones à réseau électrique contraint de Tokyo et Osaka | Moyen terme (2 à 4 ans) |

| Concurrence des GPU Intégrés dans les Ordinateurs Portables Grand Public | -1.4% | National, concentré dans les segments grand public et PME | Court terme (≤ 2 ans) |

| Développement Limité de Propriété Intellectuelle GPU Nationale au Japon | -1.1% | National, contrainte structurelle sur la capture de valeur | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités de la Chaîne d'Approvisionnement et Pénuries de GPU

La production de HBM jusqu'en 2025 est entièrement allouée, principalement aux hyperscalers qui ont sécurisé des accords pluriannuels, laissant les acheteurs au comptant au Japon avec des délais d'attente de six à neuf mois.[3]Reuters, "Les Contraintes d'Approvisionnement en HBM Devraient Persister Jusqu'en 2025," reuters.com Étant donné que SK Hynix contrôle la majeure partie de la production de HBM3E, les entreprises japonaises doivent soit prépayer pour réserver des créneaux, soit risquer de faire glisser les calendriers de projet. La capacité d'emballage avancé CoWoS de TSMC reste sursollicitée, intensifiant la concurrence pour les substrats qui associent les puces logiques aux piles à haute bande passante. Des marchés secondaires ont émergé dans lesquels les GPU H100 reconditionnés commandent des primes de 40% par rapport au prix catalogue, faussant les calculs du coût total de possession. Ces facteurs retardent collectivement les déploiements d'IA dans les petites et moyennes entreprises, réduisant les expéditions à court terme même si la demande refoulée augmente.

Consommation Électrique Élevée Limitant les Déploiements de GPU dans les Centres de Données

De nombreux sites de colocation japonais hérités ont été conçus pour des CPU de 300 watts et ne peuvent pas dissiper la chaleur générée par des accélérateurs de 700 watts. L'opérateur du réseau électrique de Tokyo impose des plafonds de charge de pointe estivale, obligeant les centres de données à réduire leur consommation ou à investir dans la production sur site, ce qui augmente les coûts par rack. Les modernisations de refroidissement liquide peuvent doubler la densité de rack autorisée, mais ajoutent de 50 000 à 100 000 USD par rack en amont, un obstacle pour les opérateurs encore incertains quant à la persistance des charges de travail IA. Les opérateurs dans les régions septentrionales plus fraîches comme Hokkaido construisent des sites en champ libre alimentés par l'hydroélectricité, mais ces installations n'atteindront pas le service commercial avant 2028-2029. Dans l'intervalle, les entreprises peuvent opter pour des GPU optimisés pour l'inférence avec une puissance de conception thermique plus faible, réduisant le marché adressable pour les cartes d'entraînement phares.[4]Tokyo Electric Power Company, "Gestion de la Charge de Pointe pour l'Été 2026," tepco.co.jp

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application d'Appareil : La Demande des Centres de Données Dépasse les Charges de Travail Héritées

Les serveurs et accélérateurs de centres de données ont capturé 39,58% de la part du marché japonais des GPU discrets en 2025, alors que les entreprises se précipitaient pour établir des clusters d'IA générative. Cette tranche du marché japonais des GPU discrets progressera le plus rapidement, avançant à un TCAC de 18,55%, car chaque nœud de 24 GPU peut coûter plus de 2 millions USD, multipliant l'impact sur les revenus de chaque cycle d'approvisionnement. Les institutions publiques telles que le RIKEN et l'Institut National des Sciences et Technologies Industrielles Avancées ancrent des achats multi-nœuds qui garantissent une demande de base jusqu'en 2031. Les PC et stations de travail, autrefois l'épine dorsale en volume, font désormais face à une cannibalisation par les graphiques intégrés qui répondent aux besoins de productivité bureautique, reléguant les cartes d'extension discrètes aux charges de travail créatives et de CAO où l'accélération CUDA ou ROCm reste indispensable.

Les consoles de jeux et les appareils portables, dominés par la stratégie de système sur puce de Sony, offrent un potentiel limité pour les GPU discrets car le silicium graphique est intégré à la fabrication. L'ADAS automobile entre dans les prévisions comme une tranche émergente mais stratégique : les victoires de conception de Toyota et Honda verrouillent le volume sur des cycles de vie de 10 ans, bien que les totaux unitaires à court terme soient modestes. Les appareils en périphérie dans les usines et les caméras de sécurité commencent à spécifier des GPU discrets pour les charges de travail de vision, mais ces déploiements restent au stade pilote et soumis aux budgets d'intégration. Dans l'ensemble, la taille du marché japonais des GPU discrets liée à l'utilisation des centres de données redéfinit l'économie des canaux, déplaçant l'accent vers les contrats de support de qualité entreprise et s'éloignant de la vélocité de vente au détail.

Par Type de Mémoire : La Croissance du HBM Reconfigure les Chaînes d'Approvisionnement

Les modèles à base de GDDR détenaient 69,91% des revenus en 2025 grâce à la demande de jeux bien établie et aux structures de coûts matures. Pourtant, les plafonds de bande passante du GDDR6X entravent déjà l'entraînement de l'IA au-delà de 100 milliards de paramètres, poussant les hyperscalers à imposer le HBM3E à partir de la génération Blackwell de NVIDIA. Par conséquent, la tranche HBM du marché japonais des GPU discrets devrait croître à un TCAC de 18,73%. Le risque d'approvisionnement reste la variable imprévisible ; la production de SK Hynix réservée jusqu'en 2025 oblige les acheteurs japonais à signer des contrats pluriannuels de type « take-or-pay » qui élèvent le risque de stock mais préservent le leadership en performance. Le MI325X et le MI355X d'AMD offrent une voie alternative, modérant la tarification groupée de NVIDIA et encourageant les intégrateurs de systèmes à qualifier des empreintes mémoire à double fournisseur. Les partenaires de carte repensent les plaques thermiques, car l'empreinte de puce empilée du HBM diffuse la chaleur différemment du GDDR, stimulant un mini-cycle d'innovation de refroidissement et de récupration des marges pour les cartes premium.

Par Niveau de Performance : Les Accélérateurs Surpassent les GPU Enthousiastes

Les cartes accélératrices de centres de données et d'IA, chacune au prix supérieur à 1 200 USD, afficheront la croissance la plus rapide à 18,66% sur la période, dépassant les GPU grand public haute performance qui détenaient 36,68% des revenus en 2025. Les budgets d'entreprise, mesurés en millions de dollars par rack, rendent l'élasticité des prix bien inférieure à celle des segments grand public, permettant aux fournisseurs de répercuter les coûts plus élevés du HBM et des substrats sans destruction de la demande. Les cartes grand public dans la tranche de 100 à 400 USD sont prises en étau entre les graphiques intégrés qui atteignent désormais les seuils de jeu en 1080p et la volonté des enthousiastes de payer des primes pour les stocks excédentaires de la génération précédente. Les GPU bas de gamme à moins de 100 USD sont en déclin séculaire, largement relégués aux PC de bureau hérités et aux terminaux de point de vente. Simplement égaler les fréquences d'images n'est plus suffisant ; les clients des centres de données privilégient la bande passante mémoire et les enveloppes TDP, tandis que les joueurs se soucient des performances de lancer de rayons en 4K avec des algorithmes de génération d'images. Cette bifurcation alloue les budgets de R&D de manière disproportionnée au haut de gamme, renforçant les hiérarchies de performance existantes au sein du marché japonais des GPU discrets.

Analyse Géographique

Les déploiements de centres de données sur le marché japonais des GPU discrets restent concentrés autour de Tokyo et d'Osaka, qui ensemble hébergeaient environ 60% de la capacité GPU d'entreprise installée en 2025. La proximité des sièges sociaux dans la finance, le commerce électronique et les télécommunications maintient la latence faible et simplifie le recrutement de talents, mais le réseau électrique métropolitain fait face à des limitations de charge de pointe qui plafonnent les densités de racks futures. Les opérateurs pré-louent donc des espaces dans des préfectures périphériques telles que Chiba et Saitama, pariant sur de nouvelles lignes de transmission qui débloqueront des mégawatts supplémentaires après 2027. Le campus en champ libre de SoftBank à Tomakomai, Hokkaido, illustre un schéma de migration vers le nord qui exploite l'énergie hydroélectrique excédentaire et des températures ambiantes plus fraîches, réduisant la consommation d'énergie des refroidisseurs pendant les pics estivaux. L'expansion Azure multi-régions de Microsoft suit une approche en étoile : les nouvelles zones de disponibilité près de Fukuoka et Nagoya visent à desservir l'ouest du Japon tout en offrant une diversité de reprise après sinistre face au risque sismique de Tokyo.

Les incitations gouvernementales reconfigurent également la carte. Les critères de subvention du METI accordent des points supplémentaires aux projets à Hokkaido, Miyagi et Kyushu, accélérant les investissements en emballage avancé dans des régions auparavant périphériques aux chaînes de valeur des semi-conducteurs. L'écosystème en pleine croissance de Kumamoto autour de l'usine JASM pourrait évoluer en un mini-pôle pour les substrats et l'assemblage de GPU d'ici 2029, réduisant les délais logistiques pour les intégrateurs de systèmes nationaux. Fukuoka tire parti des câbles sous-marins vers Séoul et Shanghai, se positionnant comme un point de transit de données à latence optimisée pour les charges de travail d'IA multinationales devant rester dans la région pour des raisons de conformité. Collectivement, ces évolutions impliquent que le marché japonais des GPU discrets se décentralisera sur l'horizon de prévision, équilibrant la résilience aux catastrophes, l'accès aux énergies renouvelables et la capture des subventions, plutôt que de s'étendre réflexivement dans les corridors traditionnels Tokyo-Osaka.

Paysage Concurrentiel

Le marché japonais des GPU discrets fonctionne comme un oligopole, NVIDIA contrôlant environ 80% des revenus des accélérateurs de centres de données, AMD sécurisant près de 15%, et le reste divisé entre Intel et des fournisseurs de niche de FPGA ou d'ASIC. Le fossé logiciel de CUDA verrouille de nombreux flux de travail d'IA existants au silicium NVIDIA, faisant des coûts de migration un facteur de dissuasion clé. Cela dit, AMD a réalisé une percée en février 2026 lorsque des laboratoires gouvernementaux ont validé son MI325X pour les charges de travail d'IA souveraine, ouvrant la voie à détourner jusqu'à 1 milliard USD d'achats publics d'NVIDIA. La gamme Arc Pro d'Intel, lancée en décembre 2024, attaque les niches de stations de travail avec des avantages d'encodage AV1 mais se débat encore avec la maturité des pilotes et le support limité des frameworks d'apprentissage profond. Les partenaires de cartes d'extension tels qu'ASUS, MSI et Gigabyte se concurrencent principalement sur les solutions thermiques et les overclocks d'usine, leurs marges brutes se comprimant à un chiffre alors que les fabricants de puces internalisent davantage de valeur au niveau de la carte.

Le positionnement dans la chaîne d'approvisionnement l'emporte désormais sur l'innovation brute des puces. SK Hynix a épuisé les allocations de HBM3E jusqu'en 2025, de sorte que les partenaires de cartes avec des réservations anticipées bénéficient d'une avance de déploiement de 12 à 18 mois qui ne peut pas être comblée par de simples ajustements architecturaux. Les installations soutenues par le gouvernement, notamment le FugakuNEXT du RIKEN et le supercalculateur ABCI-Q, renforcent l'hégémonie en présentant des conceptions de référence que les entreprises privées copient ensuite. Les fabricants d'équipements d'origine nationaux comme Fujitsu et NEC saisissent de la valeur en regroupant des GPU importés avec des châssis de serveurs fabriqués au Japon, se qualifiant pour les subventions du METI couvrant jusqu'à 40% des coûts de projet et amortissant les fluctuations yen-dollar. Les espaces blancs émergents se trouvent dans l'inférence en périphérie et l'ADAS automobile, où les budgets thermiques plus petits et les exigences de sécurité fonctionnelle diluent l'avantage historique de CUDA, laissant de la place pour que des accélérateurs spécialisés ou des solutions à base d'ASIC prennent pied.

Leaders du Secteur des GPU Discrets au Japon

Nvidia Corporation

Advanced Micro Devices Inc.

Intel Corporation

ASUSTeK Computer Inc.

Micro-Star International Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : AMD a annoncé la validation de ses GPU de centres de données MI325X et MI355X par des agences gouvernementales japonaises pour les charges de travail d'IA souveraine, ouvrant les appels d'offres publics à la concurrence multi-fournisseurs.

- Février 2026 : SoftBank et OpenAI ont dévoilé des plans pour un centre de données d'IA à Osaka qui privilégiera le calcul sur site conformément aux règles nationales de confidentialité.

- Janvier 2026 : NVIDIA s'est associé à six fournisseurs de services en nuage japonais, dont NTT et KDDI, pour déployer une infrastructure d'IA souveraine à l'intérieur des frontières nationales.

Portée du Rapport sur le Marché Japonais des GPU Discrets

Le rapport sur le marché japonais des GPU discrets est segmenté par application d'appareil (appareils mobiles et tablettes, PC et stations de travail, serveurs et accélérateurs de centres de données, consoles de jeux et appareils portables, automobile/ADAS, autres appareils embarqués et en périphérie), type de mémoire (GPU à base de GDDR, GPU à base de HBM), niveau de performance (GPU bas de gamme, GPU grand public, GPU grand public haute performance, GPU accélérateurs de centres de données/IA). Les prévisions du marché sont fournies en termes de valeur (USD).

| Appareils Mobiles et Tablettes |

| PC et Stations de Travail |

| Serveurs et Accélérateurs de Centres de Données |

| Consoles de Jeux et Appareils Portables |

| Automobile / ADAS |

| Autres Appareils Embarqués et en Périphérie |

| GPU à Base de GDDR |

| GPU à Base de HBM |

| GPU Bas de Gamme (moins de 100 USD) |

| GPU Grand Public (100 USD à 400 USD) |

| GPU Grand Public Haute Performance (400 USD à 1 200 USD) |

| GPU Accélérateurs de Centres de Données / IA (supérieur à 1 200 USD) |

| Par Application d'Appareil | Appareils Mobiles et Tablettes |

| PC et Stations de Travail | |

| Serveurs et Accélérateurs de Centres de Données | |

| Consoles de Jeux et Appareils Portables | |

| Automobile / ADAS | |

| Autres Appareils Embarqués et en Périphérie | |

| Par Type de Mémoire | GPU à Base de GDDR |

| GPU à Base de HBM | |

| Par Niveau de Performance | GPU Bas de Gamme (moins de 100 USD) |

| GPU Grand Public (100 USD à 400 USD) | |

| GPU Grand Public Haute Performance (400 USD à 1 200 USD) | |

| GPU Accélérateurs de Centres de Données / IA (supérieur à 1 200 USD) |

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle des GPU discrets au Japon d'ici 2031 ?

Le marché japonais des GPU discrets devrait atteindre 20,59 milliards USD d'ici 2031.

Quel segment d'application se développe le plus rapidement ?

Les serveurs et accélérateurs de centres de données, soutenus par les mandats d'IA souveraine, progressent à un TCAC de 18,55%.

À quelle vitesse le segment HBM se développe-t-il ?

Les GPU à base de HBM devraient se développer à un TCAC de 18,73% entre 2026 et 2031.

Quels fournisseurs dominent les ventes de GPU de centres de données au Japon ?

NVIDIA détient environ 80% de part, tandis qu'AMD commande près de 15%, laissant le reste à Intel et aux fournisseurs de niche.

Dernière mise à jour de la page le: