Taille et parts du marché B2B SaaS

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

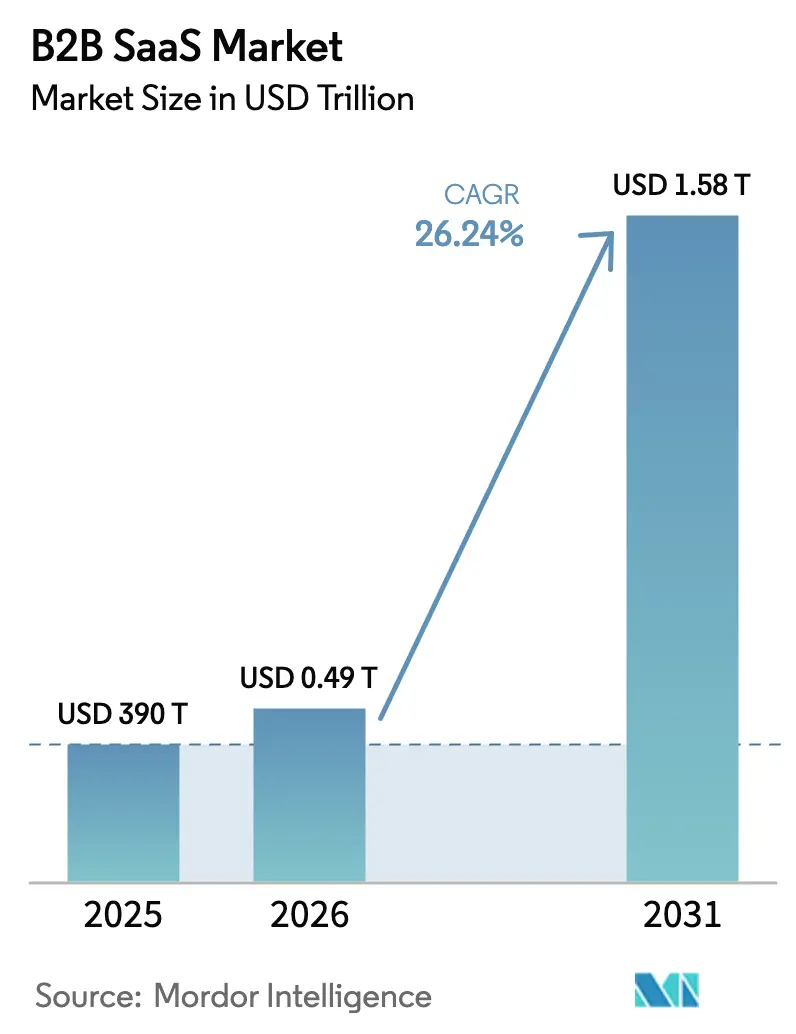

| Taille du Marché (2026) | 0.49 Trillions de dollars américains |

| Taille du Marché (2031) | 1.58 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 26.24% CAGR |

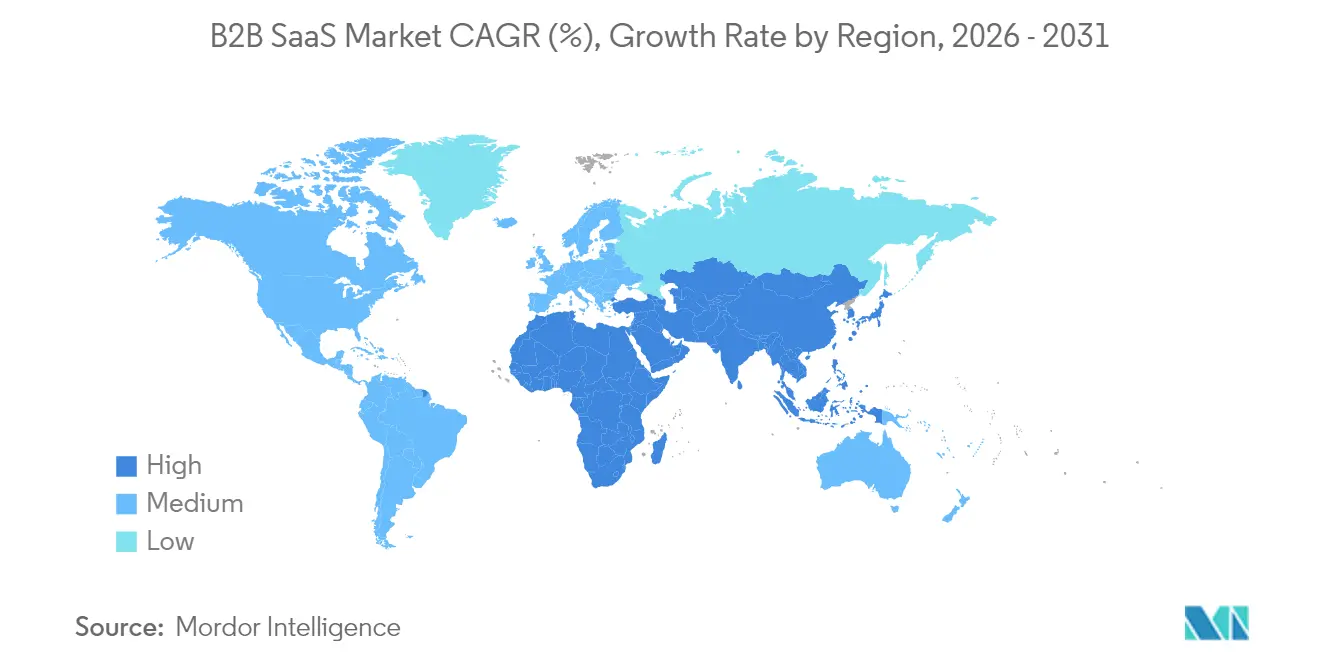

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

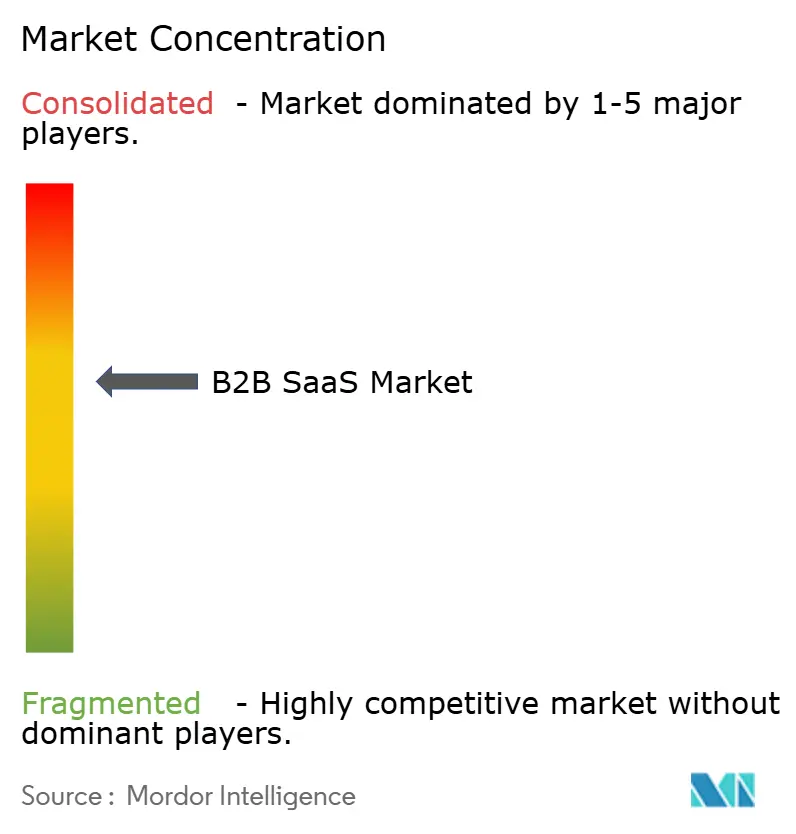

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché B2B SaaS par Mordor Intelligence

La taille du marché B2B SaaS était évaluée à 390 milliards USD en 2025 et devrait croître de 492,34 milliards USD en 2026 pour atteindre 1 578,2 milliards USD d'ici 2031, à un CAGR de 26,24 % durant la période de prévision (2026-2031). L'adoption croissante des copilottes d'IA générative, les budgets de transformation axés sur le cloud en priorité et la tarification flexible basée sur l'utilisation orientent le passage des licences perpétuelles vers une consommation axée sur les résultats. Les entreprises considèrent les agents IA autonomes comme une voie vers un impact commercial mesurable, tandis que les régulateurs de l'Union européenne et d'ailleurs canalisent la demande vers des solutions cloud conformes. Les spécialités SaaS verticales, notamment dans le domaine de la santé, ouvrent de nouveaux flux de revenus à mesure que les fournisseurs intègrent des flux de travail de télémédecine avec l'IA diagnostique. L'intensification de l'activité d'investissement, illustrée par l'acquisition de HashiCorp par IBM pour 6,4 milliards USD, souligne la course concurrentielle pour intégrer des piles cloud natives et des intégrations multiplateformes.

Points clés du rapport

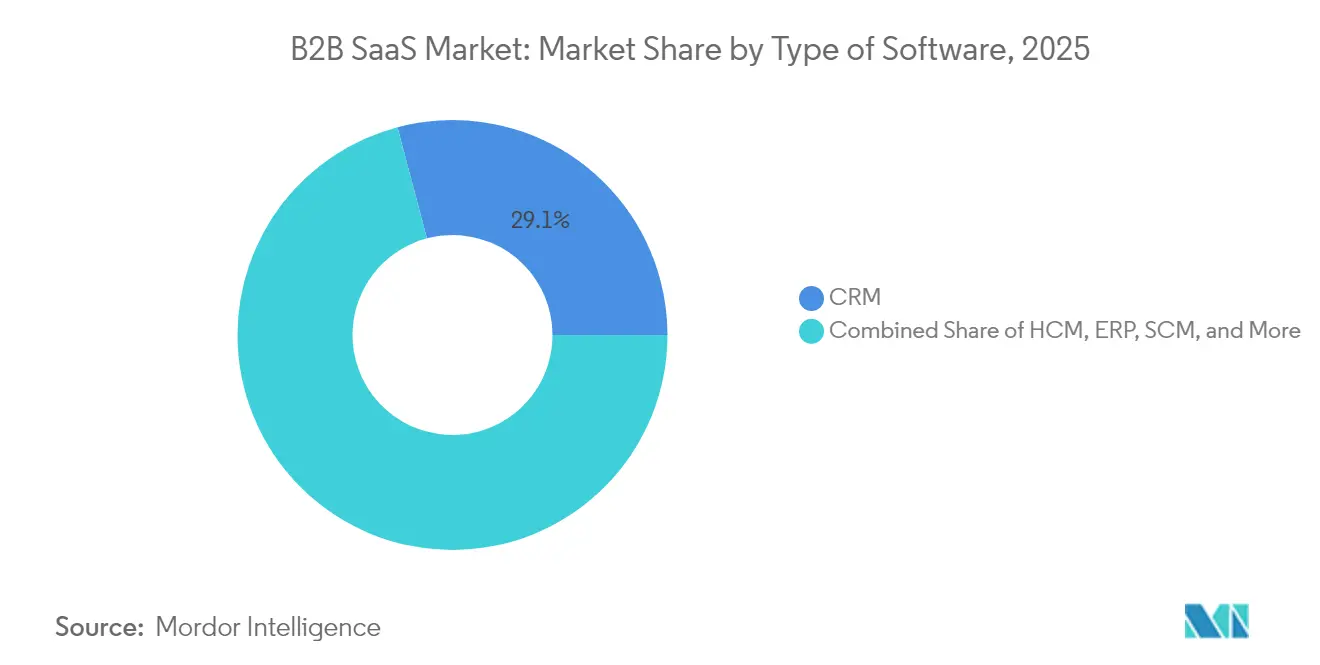

- Par type de logiciel, la gestion de la relation client a capturé 29,12 % de la part de marché B2B SaaS en 2025 ; la planification des ressources d'entreprise se développe à un CAGR de 17,75 % jusqu'en 2031.

- Par modèle de déploiement, le segment cloud public détenait 61,85 % de la taille du marché B2B SaaS en 2025, tandis que les configurations cloud hybride progressent à un CAGR de 26,20 % jusqu'en 2031.

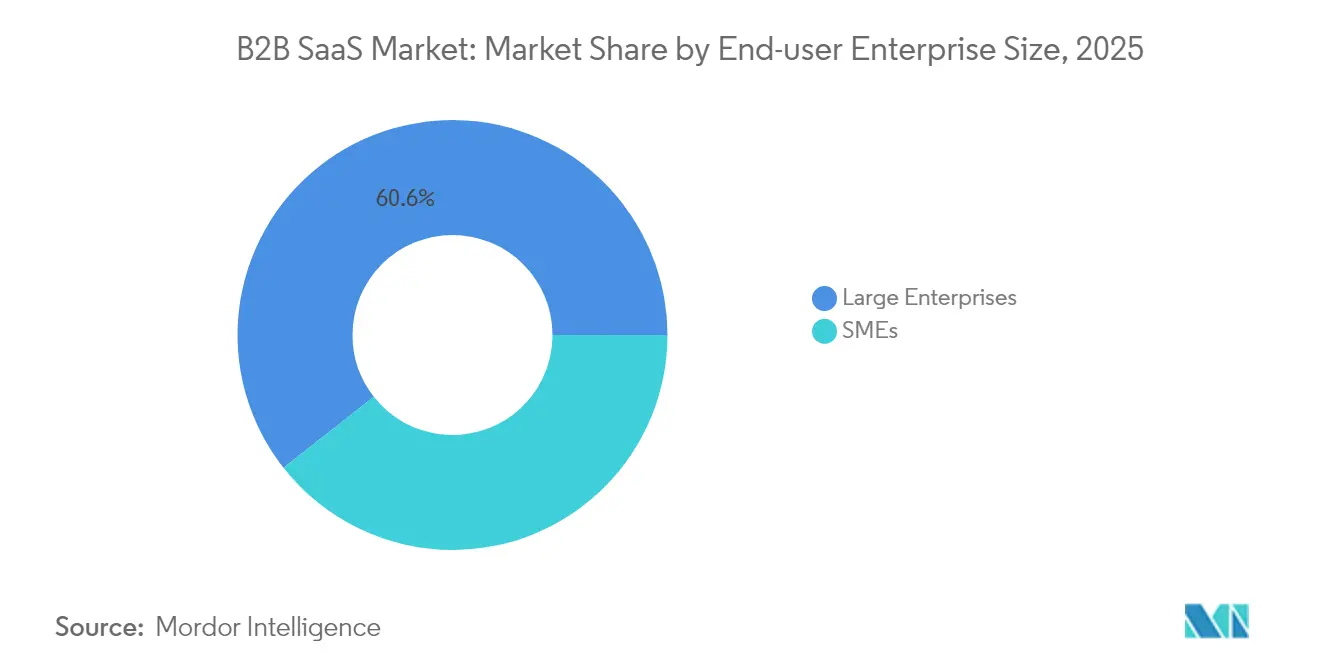

- Par taille d'entreprise utilisatrice finale, les grandes entreprises représentaient 60,60 % du marché B2B SaaS en 2025 ; les petites et moyennes entreprises devraient croître à un CAGR de 22,80 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, les services bancaires, financiers et d'assurance étaient en tête avec 24,05 % de part du marché B2B SaaS en 2025, tandis que le secteur de la santé devrait croître à un CAGR de 29,50 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a conservé une part de revenus de 32,85 % en 2025 ; l'Asie-Pacifique affiche le CAGR régional le plus rapide à 24,60 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché B2B SaaS

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Budgets de transformation numérique axés sur le cloud en priorité | +8.2% | Mondial, porté par l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Adoption du travail à distance soutenant la demande de collaboration SaaS | +5.1% | Mondial, fort en Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégrations pilotées par API réduisant les préoccupations liées à la dépendance aux fournisseurs | +4.7% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Copilottes d'IA générative intégrés dans le SaaS vertical | +6.9% | Mondial, focus initial sur l'Amérique du Nord | Long terme (≥ 4 ans) |

| Essor du micro-SaaS pour les flux de travail de niche | +3.2% | Mondial, traction sur les marchés développés | Long terme (≥ 4 ans) |

| Préférences pour le SaaS vert axé sur l'ESG | +2.1% | UE en tête, Amérique du Nord suivant | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Budgets de transformation numérique axés sur le cloud en priorité

Les entreprises continuent de réaffecter les capitaux des cycles de renouvellement du matériel vers des services cloud évolutifs qui compriment les délais d'innovation et permettent une itération rapide des produits. Le National Digital Exchange du Royaume-Uni à lui seul devrait réduire les dépenses de marchés publics de 1,2 milliard USD par an, renforçant la justification économique du logiciel en tant que service [1]Département des sciences, de l'innovation et de la technologie, "Transformer les marchés publics grâce au National Digital Exchange," gov.uk. Les directeurs des systèmes d'information ancrent de plus en plus leurs feuilles de route de transformation autour des plateformes B2B SaaS car elles offrent des mises à jour continues des fonctionnalités plutôt que des mises à niveau de version pluriannuelles. L'IA et l'analytique intégrées dans ces piles cloud augmentent encore le retour sur investissement en transformant les données brutes en informations exploitables.

Copilottes d'IA générative intégrés dans le SaaS vertical

Les copilottes contextuels élèvent les flux de travail quotidiens dans les domaines de la santé, de la finance et du service client. L'Agentforce de Salesforce permet la résolution autonome des tickets, réduisant l'intervention humaine tout en préservant l'expérience client. La différenciation concurrentielle repose désormais sur la profondeur de l'expertise sectorielle intégrée dans chaque modèle d'IA plutôt que sur des capacités linguistiques génériques. À mesure que les modèles génératifs se banalisent, les fournisseurs disposant de bases de connaissances verticales et de volants de données organisées sont positionnés pour capter une valeur disproportionnée.

Intégrations pilotées par API réduisant les préoccupations liées à la dépendance aux fournisseurs

Les directeurs techniques adoptent des architectures composables dans lesquelles des applications discrètes de meilleure qualité communiquent via des API standardisées. La disponibilité à l'intégration est ainsi un critère de sélection prioritaire, obligeant les fournisseurs à ouvrir des écosystèmes précédemment protégés par des interfaces propriétaires. Ce changement remodèle les stratégies de mise sur le marché : les fournisseurs se font concurrence sur l'excellence fonctionnelle distincte plutôt que sur de larges listes de fonctionnalités. La portabilité transparente des données réduit également les coûts de changement, stimulant un champ concurrentiel plus dynamique au sein du marché B2B SaaS.

Adoption du travail à distance soutenant la demande de collaboration SaaS

Les modes de travail hybrides maintiennent un appétit constant pour les suites de collaboration qui fusionnent la messagerie, la vidéo, le partage de fichiers et l'automatisation des flux de travail. Une enquête PME de 2025 a montré que 91 % des entreprises utilisant l'analytique alimentée par l'IA ont déclaré des revenus plus élevés après l'adoption d'outils de collaboration cloud. Les petites et moyennes entreprises d'Asie-Pacifique, soutenues par des subventions gouvernementales à la numérisation, représentent une grande partie de la demande incrémentale. Les indicateurs de productivité axés sur les résultats, affichés via les tableaux de bord SaaS, ancrent le renouvellement continu des licences et la croissance nette des nouveaux postes.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations persistantes en matière de souveraineté des données et de confidentialité | −4.3% | UE en tête avec RGPD/NIS2, expansion mondiale | Moyen terme (2-4 ans) |

| Pénurie de talents en sécurité cloud et FinOps | −2.8% | Mondial, aigu en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Hausse des coûts d'inférence de l'IA générative comprimant les marges | −3.1% | Mondial, affecte les fournisseurs à forte intensité d'IA | Court terme (≤ 2 ans) |

| Renforcement de la diligence raisonnable envers les fournisseurs lors des sorties de fusions-acquisitions | −1.9% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations persistantes en matière de souveraineté des données et de confidentialité

La directive NIS2 de l'UE oblige les fournisseurs SaaS gérant des données d'infrastructure critique à mettre en œuvre des contrôles d'accès stricts et des rapports d'incidents, augmentant les frais généraux de conformité et prolongeant les cycles de transaction. Les entreprises exigent désormais des centres de données isolés régionalement et des journaux d'audit granulaires, favorisant les fournisseurs locaux déjà conformes aux règles spécifiques à chaque juridiction. Les règles de divulgation en matière de cybersécurité 2024 de la Commission des valeurs mobilières des États-Unis ajoutent une couche supplémentaire de contrôle pour les clients cotés en bourse, amplifiant les charges de diligence raisonnable. Ces exigences qui se chevauchent retardent les déploiements et redirigent les fonds de R&D vers les outils réglementaires.

Hausse des coûts d'inférence de l'IA générative comprimant les marges brutes

À mesure que les interactions des utilisateurs augmentent, les charges de travail d'inférence à forte intensité de calcul gonflent le coût des marchandises vendues pour les entreprises SaaS centrées sur l'IA. Les fournisseurs naviguent dans un équilibre délicat entre l'absorption des coûts pour défendre leurs parts de marché et la révision des niveaux de tarification pour préserver la rentabilité. Les stratégies prospectives comprennent la distillation de modèles, la mise en cache intelligente et la tarification hybride fixe plus utilisation pour stabiliser les marges face à la volatilité des prix au comptant des GPU. La contrainte est la plus aiguë pour les fournisseurs SaaS verticaux dont la différenciation principale repose sur l'IA profondément intégrée dans les flux de travail sectoriels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de logiciel : la domination de la CRM rencontre l'innovation de l'ERP

Le logiciel de gestion de la relation client a conservé 29,12 % de la part de marché B2B SaaS en 2025, reflétant son rôle central dans la stimulation des programmes de revenus et de fidélisation. Salesforce seul a déclaré 34,9 milliards USD de revenus pour l'exercice 2024, soulignant l'ampleur du segment. En parallèle, les plateformes de planification des ressources d'entreprise devraient enregistrer un CAGR de 17,75 % jusqu'en 2031, propulsées par la numérisation de la fabrication assistée par l'IA. Le mouvement sous-jacent du marché signale une convergence vers des systèmes d'exploitation intégrés où les modules CRM, ERP et de gestion de la chaîne d'approvisionnement fonctionnent sur un schéma de données commun, simplifiant l'analytique et la gouvernance.

Les catégories de second rang telles que la gestion du capital humain et la gestion de la chaîne d'approvisionnement maintiennent une expansion régulière à mesure que l'évolutivité du cloud et l'analytique avancée élèvent les flux de travail RH et la visibilité logistique. Le panier « Autres » englobe la cybersécurité, l'analytique des données et les solutions verticales ponctuelles qui contribuent collectivement à la croissance de longue traîne du marché B2B SaaS. Les entreprises manufacturières, sous pression croissante pour adopter la maintenance prédictive et l'analytique qualité, accélèrent les mises à niveau ERP vers des éditions prêtes pour l'IA. Les feuilles de route globales des fournisseurs laissent entrevoir une consolidation des plateformes qui peut rationaliser les achats tout en préservant le choix de la meilleure suite pour les fonctions spécialisées.

Par modèle de déploiement : leadership du cloud public avec accélération hybride

Les déploiements en cloud public détiennent 61,85 % du marché B2B SaaS en 2025, une position consolidée par les écosystèmes mondiaux des hyperscalers et l'élasticité du paiement à l'utilisation. Les architectures cloud hybride, cependant, devraient afficher un CAGR de 26,20 % jusqu'en 2031, les entreprises combinant la résilience réglementaire avec un placement de calcul optimisé en termes de latence. L'Europe offre l'illustration la plus nette, le RGPD imposant la résidence physique des données tandis que les organisations exploitent toujours le calcul public pour les charges de travail en rafale.

Les installations en cloud privé restent pertinentes dans les secteurs fortement réglementés tels que la défense et les sciences de la vie, offrant un contrôle de configuration maximal. La croissance hybride tire également son élan des avancées en orchestration de conteneurs et des nœuds de périphérie qui étendent les fonctionnalités SaaS plus près des utilisateurs finaux. Les entreprises orchestrent de plus en plus le placement des charges de travail via des moteurs de politique qui pondèrent la sensibilité des données, les objectifs de performance et les enveloppes de coûts, renforçant la trajectoire vers des combinaisons de déploiement flexibles au sein du marché B2B SaaS plus large.

Par taille d'entreprise utilisatrice finale : la croissance des PME dépasse l'adoption des grandes entreprises

Les grandes entreprises représentaient 60,60 % des dépenses de 2025 car les déploiements multi-suites dans les filiales mondiales nécessitent des ressources financières importantes et une gouvernance informatique mature. Les intégrations personnalisées et les services professionnels augmentent la taille des transactions, mais la complexité allonge les cycles de vie. Les petites et moyennes entreprises, en revanche, sont sur la bonne voie pour un CAGR de 22,80 %, soutenues par une intégration simplifiée, une tarification modulaire et des modèles sectoriels préconfigurés.

Les décideurs des PME valorisent le délai de rentabilisation et l'alignement des flux de trésorerie, des qualités inhérentes aux licences par abonnement et aux niveaux basés sur l'utilisation. Les fournisseurs doivent donc équilibrer la conformité de niveau entreprise avec l'automatisation clé en main pour servir efficacement les deux extrêmes. Les API de plateforme, les modules complémentaires de la place de marché et les outils low-code sont essentiels, permettant aux clients PME d'étendre les fonctionnalités sans recruter de développeurs spécialisés. Cette dynamique à double voie ancre la diversification future des revenus au sein du marché B2B SaaS.

Par secteur d'activité des utilisateurs finaux : la montée en puissance de la santé défie le leadership du BFSI

Les services bancaires, financiers et d'assurance détenaient 24,05 % du marché B2B SaaS en 2025, soutenus par la numérisation incessante de l'intégration des clients, de la prévention de la fraude et des obligations de reporting. Les modules RegTech intégrés dans les suites bancaires de base automatisent les contrôles de conformité et la surveillance des transactions en temps réel. Le secteur de la santé, cependant, devrait croître à un CAGR de 29,50 % jusqu'en 2031, alimenté par la normalisation de la télémédecine, les diagnostics assistés par l'IA et la modernisation des dossiers de santé électroniques.

Le commerce de détail, la fabrication, l'IT et les télécommunications maintiennent également de solides trajectoires cloud, chacun résolvant des points de douleur distincts tels que la personnalisation omnicanale ou l'analytique réseau. Les secteurs verticaux émergents, notamment le secteur public, l'éducation et l'énergie, entrent dans la catégorie « Autres » mais représentent un potentiel inexploité à mesure que les politiques et les infrastructures se développent. Les schémas de pénétration verticale confirment que la profondeur sectorielle et les preuves réglementaires resteront des critères d'achat décisifs sur le marché B2B SaaS.

Analyse géographique

L'Amérique du Nord a conservé 32,85 % de la part des revenus de 2025 grâce à l'adoption précoce du cloud, à la profondeur du capital-risque et à une réglementation favorable. Le segment cloud de Microsoft a affiché 42 milliards USD de revenus au troisième trimestre 2025, illustrant la capacité de la région à une consommation à grande échelle. Des initiatives fédérales telles que le programme Cloud Smart des États-Unis élargissent encore les voies du secteur public, bien que les mandats croissants en matière de cybersécurité introduisent des obstacles supplémentaires à l'évaluation des fournisseurs.

L'Asie-Pacifique progresse rapidement à un CAGR de 24,60 %, aidée par les programmes numériques de fabrication, les stimuli gouvernementaux et une vaste base de PME avide de productivité cloud. La croissance est encore propulsée par les mandats de transformation numérique gouvernementaux, la modernisation du secteur manufacturier et l'adoption technologique des PME qui crée de vastes marchés adressables pour les solutions SaaS dans des conditions économiques et des cadres réglementaires diversifiés.

L'Europe bénéficie d'une croissance régulière sous un cadre de conformité complexe. La loi sur l'IA de l'UE et le RGPD positionnent les fournisseurs locaux comme des partenaires de confiance capables de naviguer dans un terrain juridique complexe. L'Amérique latine, le Moyen-Orient et l'Afrique restent des frontières émergentes où l'amélioration de la connectivité et l'adoption des technologies financières établissent une demande fondamentale, mais les fluctuations macroéconomiques tempèrent l'échelle immédiate. Les fournisseurs adaptant leurs stratégies de mise sur le marché aux nuances de conformité et de langue localisées sont bien positionnés pour capter des gains disproportionnés dans chaque théâtre du marché B2B SaaS.

Paysage concurrentiel

Le champ concurrentiel se situe à une concentration modérée. Microsoft, Salesforce et Oracle constituent un noyau formidable, mais les challengers cloud natifs érodent la position des acteurs établis en lançant des modules spécialisés verticalement et des fonctionnalités enrichies par l'IA. L'acquisition de HashiCorp par IBM pour 6,4 milliards USD montre la prime accordée aux outils centrés sur les développeurs qui relient les environnements multi-cloud [3]Bureau de presse d'IBM, "IBM acquiert HashiCorp pour 6,4 milliards USD," ibm.com. L'acquisition de Zoomin par Salesforce ajoute l'analyse de contenu non structuré à son écosystème, pointant vers un avenir où le contexte des données est aussi critique que l'étendue des applications.

La stratégie de tarification évolue. Environ 85 % des entreprises SaaS expérimentent désormais des niveaux basés sur la consommation, alignant les revenus sur l'utilisation des ressources en temps réel. Les partenariats et les intégrations de places de marché servent d'accélérateurs, en particulier pour les fournisseurs de niche qui ajoutent de la valeur grâce à des extensions au niveau sectoriel. Des opportunités d'espaces blancs persistent dans les niches micro-SaaS, le SaaS de conformité régionale et les plateformes d'intégration qui orchestrent une identité, une facturation et une observabilité unifiées sur l'ensemble du marché B2B SaaS.

Leaders du secteur B2B SaaS

Adobe Inc.

Microsoft Corporation

Salesforce Inc.

Intuit Inc.

ServiceNow Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Black and White Zebra a rebaptisé sa plateforme de vente et de marketing B2B SaaS SoftwareSelect en Revleads, signalant un focus sur des cas d'utilisation plus larges d'activation des revenus.

- Janvier 2025 : La société de capital-risque Defiant a lancé un fonds de 30 millions USD pour les start-ups B2B SaaS et fintech en phase de démarrage en Europe, avec un objectif de levée de fonds de 70 millions USD.

- Janvier 2025 : Blackstone et Vista Equity Partners ont finalisé l'acquisition de Smartsheet pour 8,4 milliards USD, soulignant la conviction des investisseurs dans le SaaS de collaboration.

- Octobre 2024 : Thryv Holdings a finalisé son rachat de Keap pour 80 millions USD, ajoutant plus de 100 000 abonnements PME et renforçant la capacité CRM et d'automatisation du marketing.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du logiciel en tant que service interentreprises comme l'ensemble des applications multi-locataires basées sur l'abonnement, livrées via des clouds publics, privés ou hybrides, achetées par des entreprises pour un usage interne, incluant l'ERP, le CRM, la HCM, la SCM, la collaboration, l'analytique et d'autres suites horizontales ou verticales. Selon Mordor Intelligence, les revenus des services professionnels, des licences sur site et du SaaS orienté consommateur sont hors périmètre.

Exclusion du périmètre : le SaaS de productivité personnelle grand public et le SaaS de jeux vidéo ne sont pas couverts.

Aperçu de la segmentation

- Par type de logiciel

- ERP

- CRM

- HCM

- SCM

- Autres

- Par modèle de déploiement

- Cloud public

- Cloud privé

- Cloud hybride

- Par taille d'entreprise utilisatrice finale

- PME

- Grandes entreprises

- Par secteur vertical des utilisateurs finaux

- BFSI

- Santé

- IT et télécommunications

- Commerce de détail et commerce électronique

- Fabrication

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des responsables produits, des partenaires de distribution et des directeurs des systèmes d'information en Amérique du Nord, en Europe et dans les principaux pôles de croissance d'Asie-Pacifique. Les discussions ont clarifié les modèles de tarification typiques par poste, les plages de taux de désabonnement et les modèles de surcharge émergents liés à l'IA générative, des informations qui ont comblé les lacunes laissées par la recherche documentaire et guidé notre conversion des revenus récurrents annuels déclarés en valeur de marché adressable.

Recherche documentaire

Les analystes de Mordor ont d'abord compilé des indicateurs accessibles au public tels que les tableaux de dépenses TIC de l'OCDE, les dépenses en logiciels cloud du Bureau d'analyse économique des États-Unis, les enquêtes d'Eurostat sur l'adoption du cloud par les entreprises, les rapports sur l'économie numérique du MeitY indien et les dépôts annuels des vingt principaux fournisseurs SaaS cotés. Des groupes professionnels tels que la Cloud Native Computing Foundation et l'Asia Cloud Computing Association ont fourni des statistiques d'adoption par secteur, tandis que les communiqués de presse ont capturé les financements marquants et les opérations de fusions-acquisitions. Des ensembles de données payants sélectionnés, D&B Hoovers pour les données financières des entreprises et Dow Jones Factiva pour la dynamique des transactions, ont aidé à valider les répartitions des revenus et les empreintes régionales. Les sources citées ci-dessus sont illustratives ; de nombreuses références supplémentaires ont alimenté la collecte de données et les vérifications croisées.

Dimensionnement du marché et prévisions

Un modèle descendant calibré part des dépenses nationales en logiciels d'entreprise, qui sont ensuite filtrées par les ratios de pénétration SaaS, les tendances des prix d'abonnement moyens et les courbes d'adoption verticale. Des vérifications ponctuelles ascendantes, des agrégations de fournisseurs et des revenus récurrents annuels par poste échantillonnés multipliés par les postes actifs, servent de garde-fous avant la finalisation des totaux. Des variables telles que le coût de la bande passante Internet, l'intensité du travail à distance, le nombre de réglementations sur la souveraineté des données, les flux de financement par capital-risque et le taux de désabonnement médian des clients influencent directement les hypothèses de CAGR. La régression multivariée a lié ces moteurs à la croissance historique des revenus, tandis que l'analyse de scénarios a ajusté les variations de change et l'inflation des charges de travail IA. Les lacunes de données, par exemple dans les revenus récurrents annuels des fournisseurs privés, ont été comblées à l'aide d'estimations de ratios dérivées de pairs publics comparables et confirmées lors d'appels avec des experts.

Validation des données et cycle de mise à jour

Les résultats passent par une révision par les pairs en deux étapes, les signaux d'anomalie déclenchent des vérifications des sources, et les écarts supérieurs à cinq points de pourcentage entraînent de nouveaux entretiens. Les rapports sont actualisés annuellement ; les événements importants tels que les changements majeurs de tarification des plateformes entraînent des mises à jour intermédiaires. Une revue finale par les analystes a lieu juste avant la publication auprès des clients, garantissant que les utilisateurs reçoivent la dernière vue validée.

Pourquoi la base de référence B2B SaaS de Mordor mérite la confiance des parties prenantes

Les estimations publiées varient souvent parce que chaque entreprise choisit ses propres catégories de logiciels, hypothèses de tarification et traitement des devises, ce qui écarte les chiffres globaux avant même que les prévisions ne commencent.

Les principaux facteurs d'écart peuvent inclure le comptage des revenus des services professionnels, l'application de prix de vente moyens mondiaux fixes qui ignorent les larges remises régionales, ou la projection de CAGR sans réconcilier les dynamiques de désabonnement et de vente incitative que nos analystes suivent trimestriellement.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 390 milliards USD (2025) | ||

| 328 milliards USD (2024) | Consultance mondiale A | Exclut les déploiements cloud hybride et convertit les revenus locaux aux taux de change fixes de 2022 |

| 384 milliards USD (2024) | Journal sectoriel B | Ajoute les services de mise en œuvre et utilise les réservations déclarées par les fournisseurs plutôt que les revenus récurrents annuels reconnus |

| 393 milliards USD (2024) | Consultance régionale C | Applique un prix de vente moyen unique dans toutes les régions, néglige la tarification par niveaux et les mises à niveau freemium |

La comparaison montre qu'une fois les différences de périmètre et de logique de tarification éliminées, l'approche équilibrée de Mordor, ancrée sur des revenus récurrents annuels vérifiables, des échelles de prix spécifiques aux régions et des ratios de pénétration actualisés annuellement, fournit la base de référence la plus transparente et reproductible pour les planificateurs qui ont besoin de chiffres fiables.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché B2B SaaS ?

Le marché B2B SaaS s'élève à 0,49 billion USD en 2026.

À quelle vitesse le marché B2B SaaS devrait-il croître ?

Il devrait se développer à un CAGR de 26,24 %, atteignant 1,58 billion USD d'ici 2031.

Quel segment de logiciels détient la plus grande part aujourd'hui ?

La gestion de la relation client représente 29,12 % de la part de marché B2B SaaS.

Pourquoi le déploiement en cloud hybride croît-il si rapidement ?

Les entreprises doivent équilibrer la conformité réglementaire, la latence et les coûts, ce qui entraîne un CAGR de 26,20 % pour les configurations hybrides.

Quelle région affiche la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un CAGR de 24,60 % à mesure que les programmes numériques gouvernementaux et l'adoption par les PME s'accélèrent.

Quel est le principal défi auquel font face les fournisseurs SaaS axés sur l'IA ?

La hausse des coûts d'inférence de l'IA générative comprime les marges brutes, forçant l'optimisation des modèles et de la tarification.

Dernière mise à jour de la page le: