Taille et part du marché australien de la logistique contractuelle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 5.76 Milliards de dollars |

| Taille du Marché (2026) | 6.09 Milliards de dollars |

| Taille du Marché (2031) | 7.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.45% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché australien de la logistique contractuelle par Mordor Intelligence

La taille du marché australien de la logistique contractuelle devrait passer de 5,76 milliards USD en 2025 à 6,09 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 7,94 milliards USD d'ici 2031, avec un TCAC de 5,45 % sur la période 2026-2031.

Les dépenses d'infrastructure publiques et privées dépassant respectivement 18,76 milliards USD et 22,11 milliards USD autour de l'ouest de Sydney soutiennent un glissement structurel de la volatilité post-pandémique vers une croissance de capacité à long terme. Les nouveaux créneaux de fret en soute sans couvre-feu à l'aéroport international de l'ouest de Sydney à partir de fin 2026, la section ferroviaire à double empilage de Beveridge à Parkes prévue pour 2027, et le centre de traitement des commandes robotisé d'Amazon d'une valeur de 502,5 millions USD prévu pour 2028 élargissent conjointement la portée et la rapidité multimodales. Cependant, les prix du gazole, qui ont bondi à environ 265 cents par litre en avril 2026, poussent les expéditeurs vers des contrats plus longs assortis de clauses de surcharge. La pression réglementaire parallèle — la divulgation obligatoire des émissions de portée 3 pour les grandes entreprises à partir de l'exercice 2026 — favorise les prestataires investissant dans des camions électriques et des dépôts alimentés à l'énergie solaire, creusant l'écart technologique entre les flottes de premier rang et les flottes plus modestes.[1]Département des Infrastructures, des Transports, du Développement régional, des Communications et des Arts, « Plan d'infrastructure de l'ouest de Sydney », infrastructure.gov.au

Principaux enseignements du rapport

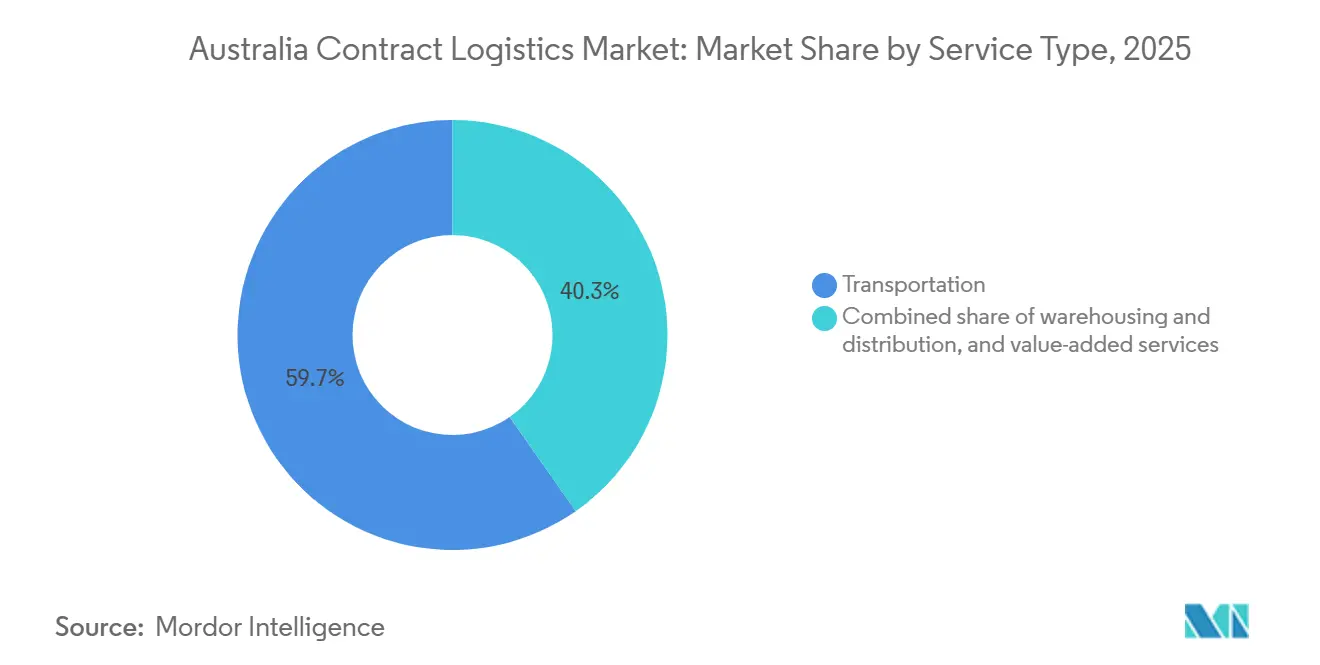

- Par type de service, le transport a dominé avec 59,72 % de la part du marché australien de la logistique contractuelle en 2025, et les services à valeur ajoutée devraient se développer à un TCAC de 6,88 % jusqu'en 2031.

- Par durée de contrat, les contrats de plus de trois ans représentaient 61,38 % de la taille du marché australien de la logistique contractuelle en 2025 et progressent à un TCAC de 6,34 % jusqu'en 2031.

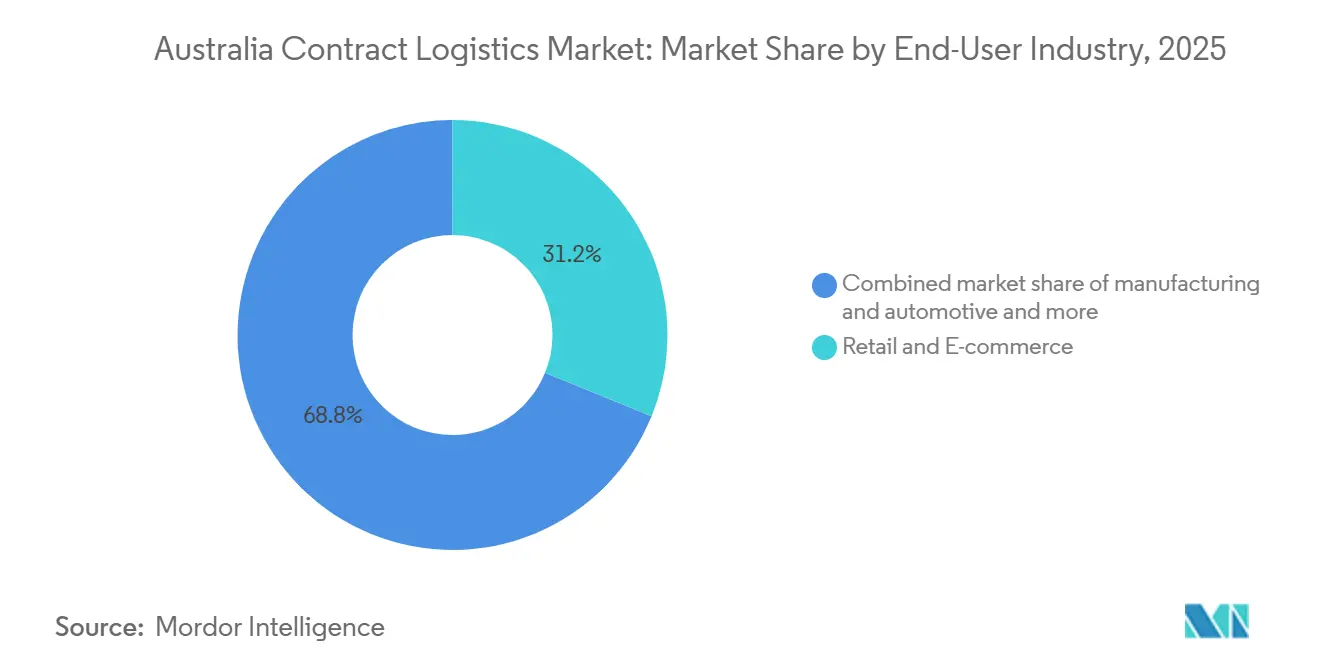

- Par secteur d'utilisation final, le commerce de détail et le commerce électronique ont capté 31,16 % de la taille du marché australien de la logistique contractuelle en 2025 ; la santé et les produits pharmaceutiques devraient s'accélérer à un TCAC de 7,03 % jusqu'en 2031.

- Par géographie, la Nouvelle-Galles du Sud représentait 41,21 % de la part du marché australien de la logistique contractuelle en 2025, tandis que l'Australie-Occidentale devrait afficher la croissance la plus rapide avec un TCAC de 6,79 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché australien de la logistique contractuelle

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Mégaprojets d'infrastructure financés par l'État (aéroport de l'ouest de Sydney, voie ferrée intérieure) | +1.5% | Nouvelle-Galles du Sud, Victoria, Queensland | Long terme (≥ 4 ans) |

| Essor du commerce électronique stimulant l'exécution des commandes B2C à l'échelle nationale | +1.2% | National ; plus fort au Queensland, en Nouvelle-Galles du Sud et au Victoria | Moyen terme (2-4 ans) |

| Demande croissante de solutions de chaîne du froid de bout en bout (alimentation et pharmacie) | +0.8% | National ; adoption précoce en Nouvelle-Galles du Sud et au Victoria | Moyen terme (2-4 ans) |

| Mandats ESG plus stricts favorisant les prestataires logistiques tiers avec des flottes à faible émission de carbone | +0.7% | National | Long terme (≥ 4 ans) |

| Externalisation par les équipementiers déclenchée par les modernisations Industrie 4.0 dans la fabrication | +0.6% | Victoria, Australie-Méridionale, Nouvelle-Galles du Sud | Moyen terme (2-4 ans) |

| Plateformes de visibilité du fret renforçant la collaboration entre prestataires logistiques tiers et expéditeurs | +0.4% | Zones métropolitaines à l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Mégaprojets d'infrastructure financés par l'État (aéroport de l'ouest de Sydney, voie ferrée intérieure)

Le budget 2025-2026 de la Nouvelle-Galles du Sud consacre plus de 2,41 milliards USD au métro de l'aéroport de l'ouest de Sydney et 1,34 milliard USD à l'autoroute M12 sans péage, constituant un aérotropolis de 11 200 hectares susceptible d'accueillir 120 000 emplois. Un aéroport sans couvre-feu capable de faire passer le fret annuel de 220 000 tonnes à 1,8 million de tonnes surpasse l'interdiction nocturne de Sydney Kingsford Smith. Sur le plan ferroviaire, la section prioritaire de la voie ferrée intérieure de Beveridge à Parkes, construite pour les trains à double empilage, s'achemine vers une remise en 2027. La ligne de fret ferroviaire de l'ouest de Sydney détournera les conteneurs des voies urbaines encombrées, réduisant le transport routier et les émissions. Ces liaisons ancrent progressivement les calendriers nationaux et encouragent les expéditeurs à centraliser la distribution autour de l'ouest de Sydney.

Essor du commerce électronique stimulant l'exécution des commandes B2C à l'échelle nationale

Les dépenses en ligne du Queensland ont atteint 11,93 milliards USD en 2025, incitant Australia Post à construire un hub de colis de 134 millions USD à Brisbane capable de trier 250 000 colis par jour. Coles a suivi avec des centres d'exécution des commandes robotisés pour les clients près de Melbourne et Sydney, utilisant chacun plus de 700 robots pour traiter des commandes de 50 articles en cinq minutes. L'automatisation améliore la précision tout en atténuant les pénuries de main-d'œuvre, qui devraient atteindre 78 000 postes de conducteurs non pourvus d'ici 2029. Le mégacentre Logan d'Amazon d'une valeur de 502,5 millions USD ajoute une capacité à haut débit et signale que les plateformes mondiales ancrent des actifs à long terme localement. La montée en puissance génère de nouvelles opportunités pour les prestataires logistiques tiers dans la consolidation urbaine et la logistique inverse, même si les grands distributeurs internalisent l'exécution des commandes principales.

Demande croissante de solutions de chaîne du froid de bout en bout (alimentation et pharmacie)

À partir de mars 2025, la Therapeutic Goods Administration exigera une traçabilité au niveau du lot et un enregistrement de la température sur 24 heures pour chaque expédition thérapeutique. La conformité pousse les entreprises pharmaceutiques vers des prestataires logistiques tiers certifiés HACCP capables de fournir des pistes d'audit en temps réel. Le nouveau dépôt neutre en carbone de 215 000 pieds carrés de DHL Supply Chain à Adélaïde propose des zones ambiantes, réfrigérées et surgelées sous un même toit et alimente une flotte de camions électriques en pleine expansion. Les expéditeurs de produits alimentaires font face à une pression parallèle : l'Australie gaspille 7,6 millions de tonnes de nourriture par an, et une meilleure gestion des itinéraires de la chaîne du froid est au cœur des objectifs nationaux de réduction. En conséquence, les entrepôts multi-températures avec suivi intégré des lots s'imposent comme des actifs premium au sein du marché australien de la logistique contractuelle.[2]Therapeutic Goods Administration, « Directives PRAC 2025 », tga.gov.au

Mandats ESG plus stricts favorisant les prestataires logistiques tiers avec des flottes à faible émission de carbone

La divulgation obligatoire d'informations financières liées au climat a débuté en 2025 pour les entreprises dont le chiffre d'affaires dépasse 335 millions USD, avec le reporting de portée 3 prévu à partir de l'exercice 2026. Les expéditeurs évaluent désormais les prestataires logistiques tiers sur la base de leur recours aux énergies renouvelables, au biodiesel et aux véhicules électriques. Le Centre d'excellence en véhicules électriques de DHL et son installation solaire de 256 kWc dans l'ouest de Sydney illustrent les pionniers du secteur. Qube a enregistré une réduction de 18 % de son intensité carbone en 2024 par rapport à sa base de 2018, ce qui lui permet de remporter des appels d'offres de multinationales à plus long terme. Les flottes plus modestes accusent un retard en matière de collecte de données et de renouvellement de flotte, risquant une attrition contractuelle.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pénurie de conducteurs face au vieillissement de la main-d'œuvre et aux règles strictes en matière de visa | -0.9% | National, avec une pression aiguë dans les zones régionales et éloignées | Court terme (≤ 2 ans) |

| Clauses de répercussion des surcharges de carburant volatiles érodant les marges | -0.7% | National, avec un impact plus fort sur les opérateurs longue distance et régionaux | Court terme (≤ 2 ans) |

| Tendance à l'internalisation par les distributeurs pour la micro-exécution des commandes dans les zones métropolitaines | -0.6% | Nouvelle-Galles du Sud, Victoria, Queensland (concentration métropolitaine) | Moyen terme (2-4 ans) |

| Congestion portuaire et retards de biosécurité allongeant les temps d'immobilisation | -0.5% | Nouvelle-Galles du Sud (Port Botany), Victoria (Melbourne), Australie-Occidentale (Fremantle) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de conducteurs face au vieillissement de la main-d'œuvre et aux règles strictes en matière de visa

Sur les 189 900 conducteurs de camions que compte la profession, près de la moitié ont plus de 55 ans et seulement 5,4 % ont moins de 25 ans. Des contrôles stricts des visas ont annulé trois visas étudiants et cité cinq entreprises pour embauche illégale en avril 2026, réduisant les filières de main-d'œuvre informelle. Industry Skills Australia élabore un apprentissage national pour les véhicules lourds, mais les dispositifs existants demandent encore aux opérateurs de payer, ce qui limite l'adhésion. Les transporteurs proposent désormais des rémunérations supérieures au marché et des primes d'embauche échelonnées, érodant les marges des petites flottes. La tension sur les capacités fait déjà grimper les tarifs de fret routier au comptant sur les axes Adélaïde-Perth à deux chiffres.

Clauses de répercussion des surcharges de carburant volatiles érodant les marges

Le secteur australien des transports gère une volatilité matérielle des prix du carburant, avec des coûts élevés du gazole impactant la liquidité malgré un allègement temporaire des droits d'accise gouvernementaux. Cette dynamique crée des contraintes de fonds de roulement pour les opérateurs, car les mécanismes contractuels de répercussion des surcharges de carburant accusent un retard par rapport aux prix à la pompe au comptant, aggravant les cycles de paiement standard des clients. En conséquence, ces pressions financières ont nécessité des ajustements opérationnels, incitant les transporteurs à optimiser les itinéraires dans les zones éloignées, à allouer une capacité de charge utile pour des réserves de carburant supplémentaires et à ajuster les tarifs de fret, ce qui a introduit des frictions contractuelles avec les expéditeurs. Parallèlement, l'ACCC a lancé des enquêtes réglementaires auprès des fournisseurs de carburant concernant les pratiques de tarification sur les marchés régionaux. En définitive, cette situation souligne l'exposition structurelle du secteur logistique ; le transport routier restant le mode principal pour le fret intérieur non en vrac et le principal contributeur aux émissions de transport, il est disproportionnellement sensible aux fluctuations mondiales des prix du carburant par rapport aux modes alternatifs tels que le rail ou le cabotage maritime.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le transport domine mais les services à valeur ajoutée s'accélèrent

Le transport contrôlait 59,72 % de la part du marché australien de la logistique contractuelle en 2025, grâce à la portée du fret routier sur 249 milliards de tonnes-kilomètres. La taille du marché australien de la logistique contractuelle pour le rail et l'air reste modeste, mais les corridors à double empilage et les créneaux sans couvre-feu à l'aéroport international de l'ouest de Sydney devraient ouvrir de nouveaux axes premium. La route représente environ 83 % des émissions du secteur, maintenant la décarbonation au premier plan. Les robots à palettes autonomes et la planification des chargements basée sur l'IA permettent désormais de réduire jusqu'à 15 % le temps d'immobilisation des camions dans les principaux centres de distribution.

Les services à valeur ajoutée, portés par l'assemblage, l'étiquetage et le conditionnement, affichent le TCAC le plus rapide à 6,88 % jusqu'en 2031, les marques externalisant la personnalisation. L'expansion d'IVE Group vers une empreinte nationale de 861 000 pieds carrés, ancrée par un nouveau supersite à Sydney, et la mezzanine de DHL dans l'ouest de Sydney pour les retours et l'inspection, illustrent comment les prestataires poursuivent des niches à marges plus élevées. Les opérateurs performants associent la robotique à une main-d'œuvre qualifiée pour gérer les pics de lancement de collections de mode ou les campagnes de rappel d'électronique, isolant les revenus de la volatilité pure du transport de ligne.

Par durée de contrat : les contrats longs gagnent du terrain face aux fluctuations du carburant

Les contrats de plus de trois ans représentaient 61,38 % de la taille du marché australien de la logistique contractuelle en 2025, et ce segment devrait croître au TCAC le plus élevé de 6,34 % de 2026 à 2031. La flambée des prix du gazole, qui a doublé les factures mensuelles de carburant à 201 000 USD pour certaines flottes, incite les expéditeurs à sécuriser les capacités via des formules de surcharge plutôt que de parier sur les marchés au comptant. La visibilité pluriannuelle permet également aux prestataires logistiques tiers de financer des tracteurs routiers compatibles à l'hydrogène et des stations d'échange de batteries.

Les contrats d'un à trois ans restent pertinents pour les projets pilotes autour de l'exécution omnicanale ou des changements modaux au fur et à mesure de la mise en service des sections de la voie ferrée intérieure. Le contrat de pièces de DB Schenker pour Geely Auto illustre une montée en puissance à moyen terme qui reflète le rythme de lancement des produits. Le reporting réglementaire sur les émissions de portée 3 à partir de 2026 pousse davantage les entreprises vers des partenaires capables de garantir des données auditées sur un horizon plus long.[3]Le Trésor, « Divulgations financières obligatoires liées au climat », treasury.gov.au

Par secteur d'utilisation final : le commerce de détail en tête, la santé en forte progression

Le commerce de détail et le commerce électronique ont généré 31,16 % des revenus de 2025, portés par l'exécution automatisée des commandes des supermarchés et les flux de pièces en juste-à-temps. Le centre de distribution automatisé de Truganina de Coles d'une valeur de 589,6 millions USD, qui ouvrira en 2029, traitera 4,6 millions de cartons par semaine et amplifiera les capacités internes. Alors que les grandes chaînes de robotique nationale pivotent, les prestataires logistiques tiers pivotent pour soutenir les marques en ligne de taille intermédiaire avec une livraison le lendemain évolutive et la gestion des retours.

La santé et les produits pharmaceutiques constituent les secteurs à la croissance la plus rapide, avec un TCAC de 7,03 % jusqu'en 2031 sous des règles de traçabilité plus strictes. Le hub de chaîne du froid d'Adélaïde de DHL, alimenté à l'énergie solaire et doté de tracteurs de cour électriques, illustre comment les prestataires gagnent en combinant conformité, durabilité et portée nationale. Les fourgons à température contrôlée avec télématique se connectent directement aux tableaux de bord de rappel, réduisant le temps de réponse réglementaire en deçà de la fenêtre de rapport intermédiaire de six semaines de la Therapeutic Goods Administration.

Analyse géographique

La Nouvelle-Galles du Sud détenait 41,21 % de la taille du marché australien de la logistique contractuelle en 2025, portée par Port Botany, où plus de 80 % des conteneurs sont acheminés vers les entrepôts de l'ouest de Sydney. Le financement public de 2,41 milliards USD pour le métro de l'aéroport, de 1,34 milliard USD pour l'autoroute M12 et de 431,55 millions USD pour les travaux de gestion des eaux pluviales libère 2 100 acres de terrains industriels viabilisés à proximité de l'aéroport sans couvre-feu. Le hub de distribution automatisé pour le commerce de détail de Toll Group d'une valeur de 134 millions USD et l'entrepôt multi-clients de DHL à Erskine Park cimentent la région comme le centre névralgique omnicanal de la nation.

L'Australie-Occidentale devrait connaître la croissance la plus rapide, avec un TCAC de 6,79 % jusqu'en 2031, à mesure que le programme de planification Westport d'une valeur de 182,91 millions USD fait avancer un port à conteneurs à Kwinana qui pourrait quadrupler les capacités. Le terminal intermodal de Kenwick d'une valeur de 16,75 millions USD, qui achemine déjà 200 000 EVP par an de la route vers le rail, réduit de 135 000 les trajets de camions et renforce la résilience de la chaîne d'approvisionnement est-ouest de Perth. L'échangeur ferroviaire de DP World devrait porter la part ferroviaire de Fremantle à 33 %, atténuant la congestion urbaine.

Le Victoria, le Queensland et l'Australie-Méridionale complètent la demande. Le centre de traitement des commandes Logan d'Amazon et le hub de colis de Brisbane d'Australia Post d'une valeur de 134 millions USD bénéficient de 11,93 milliards USD de dépenses en ligne en 2025, stimulant l'essor du dernier kilomètre dans le sud-est du Queensland. Au Victoria, le site de Truganina de Coles s'intègre dans les flux de produits frais et d'épicerie inter-États, tandis que le campus de chaîne du froid d'Adélaïde de DHL en Australie-Méridionale dessert les pôles de sciences de la vie s'étendant jusqu'aux ceintures minières régionales. La Tasmanie, le Territoire du Nord et le Territoire de la capitale australienne restent des niches mais bénéficient d'un renforcement ferroviaire fédéral de 670 millions USD contre les conditions météorologiques extrêmes sur le corridor est-ouest.[4]Transport for NSW, « Rapport terrestre de Port Botany », transport.nsw.gov.au

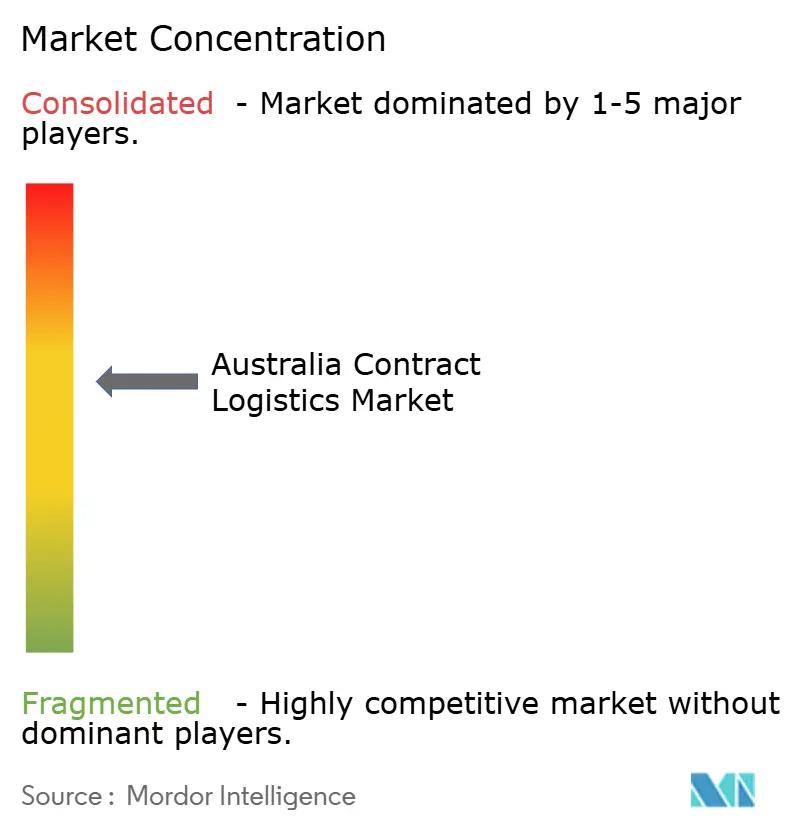

Paysage concurrentiel

La concurrence sur le marché australien de la logistique contractuelle est modérée, DHL Supply Chain, Toll Group, Linfox, CEVA, Kuehne+Nagel, DSV, Mainfreight, Maersk Logistics et Qube surpassant des dizaines de flottes régionales. Le plan de Macquarie Asset Management d'une valeur de 7,84 milliards USD pour privatiser Qube, sous réserve d'approbations réglementaires d'ici mi-2026, devrait libérer la direction pour investir dans des systèmes de cour numériques et des projets pilotes de camions à hydrogène sans pression trimestrielle. Cette opération consolide également l'entreposage adjacent aux ports au moment même où les terminaux de l'ouest de Sydney et de Kwinana s'étendent.

Les grands prestataires logistiques tiers mondiaux se différencient par leurs références en matière de durabilité et leur échelle d'automatisation. Les panneaux solaires en toiture et les bornes de recharge pour véhicules électriques de DHL à Erskine Park, ainsi que son Centre d'excellence en véhicules électriques, lui confèrent un avantage dans les appels d'offres sensibles à la portée 3. Le site omnicanal de Kemps Creek de Toll combine des robots de préparation de commandes et une cartonisation par IA, permettant le réapprovisionnement des supermarchés et la préparation des commandes d'épicerie en ligne sous le même toit. Linfox associe son hub de fret de l'aéroport d'Avalon à un scanner à rayons X avancé pour répondre au renforcement des contrôles aux frontières, réduisant de moitié les délais de transport de ligne entre les aéroports de Melbourne.

Les spécialistes régionaux misent sur leur expertise de niche. Les chaînes pharmaceutiques sensibles à la température, la logistique inverse pour la mode et le réapprovisionnement des camps miniers récompensent chacun une connaissance approfondie du domaine et des systèmes de conformité. Les start-ups proposant des outils de visibilité en mode SaaS ou du courtage en économie circulaire s'intègrent dans les réseaux des prestataires établis via des accords en marque blanche. Dans l'ensemble, les afflux de capitaux et les écarts technologiques créent un marché à deux niveaux où les acteurs d'envergure remportent les contrats nationaux et les flottes plus modestes se maintiennent sur des axes localisés à forte valeur ajoutée.

Leaders du secteur australien de la logistique contractuelle

DHL Supply Chain

Toll Group

Linfox

CMA CGM Group (incluant CEVA Logistics)

Kuehne+Nagel

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : l'ARTC a achevé des dalots renforcés sur la voie ferrée est-ouest dans le cadre d'un programme de résilience de 670 millions USD.

- Mars 2026 : DHL Supply Chain a ouvert un entrepôt de 226 800 pieds carrés dans l'ouest de Sydney équipé de panneaux solaires de 256 kWc, d'un système de récupération des eaux de pluie et de bornes de recharge pour véhicules électriques pour servir les clients des secteurs technologique et automobile.

- Mars 2026 : Amazon s'est engagé à investir 750 millions USD pour construire un centre de traitement des commandes robotisé de 1,6 million de pieds carrés à Logan, dans le Queensland, visant 125 millions de colis par an.

- Février 2026 : un consortium mené par Macquarie a signé un accord pour acquérir Qube pour 7,84 milliards USD, avec l'objectif de finaliser l'opération d'ici mi-2026.

Périmètre du rapport sur le marché australien de la logistique contractuelle

| Transport | Route |

| Rail | |

| Air | |

| Maritime | |

| Entreposage et distribution | |

| Services à valeur ajoutée (assemblage, étiquetage, conditionnement) |

| 1 à 3 ans |

| Plus de 3 ans |

| Fabrication et automobile |

| Alimentation et boissons |

| Commerce de détail et commerce électronique |

| Santé et produits pharmaceutiques |

| Produits chimiques |

| Autres secteurs |

| Nouvelle-Galles du Sud |

| Victoria |

| Queensland |

| Australie-Occidentale |

| Australie-Méridionale |

| Reste de l'Australie |

| Par type de service | Transport | Route |

| Rail | ||

| Air | ||

| Maritime | ||

| Entreposage et distribution | ||

| Services à valeur ajoutée (assemblage, étiquetage, conditionnement) | ||

| Par durée de contrat | 1 à 3 ans | |

| Plus de 3 ans | ||

| Par secteur d'utilisation final | Fabrication et automobile | |

| Alimentation et boissons | ||

| Commerce de détail et commerce électronique | ||

| Santé et produits pharmaceutiques | ||

| Produits chimiques | ||

| Autres secteurs | ||

| Par région | Nouvelle-Galles du Sud | |

| Victoria | ||

| Queensland | ||

| Australie-Occidentale | ||

| Australie-Méridionale | ||

| Reste de l'Australie |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché australien de la logistique contractuelle en 2026 ?

Le secteur est estimé à 6,09 milliards USD en 2026.

À quelle vitesse le marché australien de la logistique contractuelle va-t-il se développer jusqu'en 2031 ?

La valeur du marché devrait atteindre 7,94 milliards USD d'ici 2031, portée par un TCAC de 5,45 %.

Quel type de service génère actuellement le plus de revenus ?

Les services de transport détiennent une part de 59,72 %, portés par la vaste portée nationale du fret routier.

Quel État australien devrait afficher la croissance la plus rapide ?

L'Australie-Occidentale affiche le rythme de croissance prévu le plus rapide avec un TCAC de 6,79 % grâce au programme portuaire et ferroviaire de Westport.

Comment la hausse des prix du carburant influence-t-elle les durées de contrat ?

La volatilité du gazole incite les expéditeurs à signer des contrats de plus de trois ans, qui représentent désormais 61,38 % de l'ensemble des contrats.

Pourquoi la logistique de santé gagne-t-elle en dynamisme ?

Des règles de traçabilité plus strictes de la Therapeutic Goods Administration et les besoins de la chaîne du froid stimulent un TCAC de 7,03 % dans les volumes de santé et de produits pharmaceutiques.

Dernière mise à jour de la page le: