Taille et Part du Marché des Eaux en Bouteille en Asie du Sud-Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

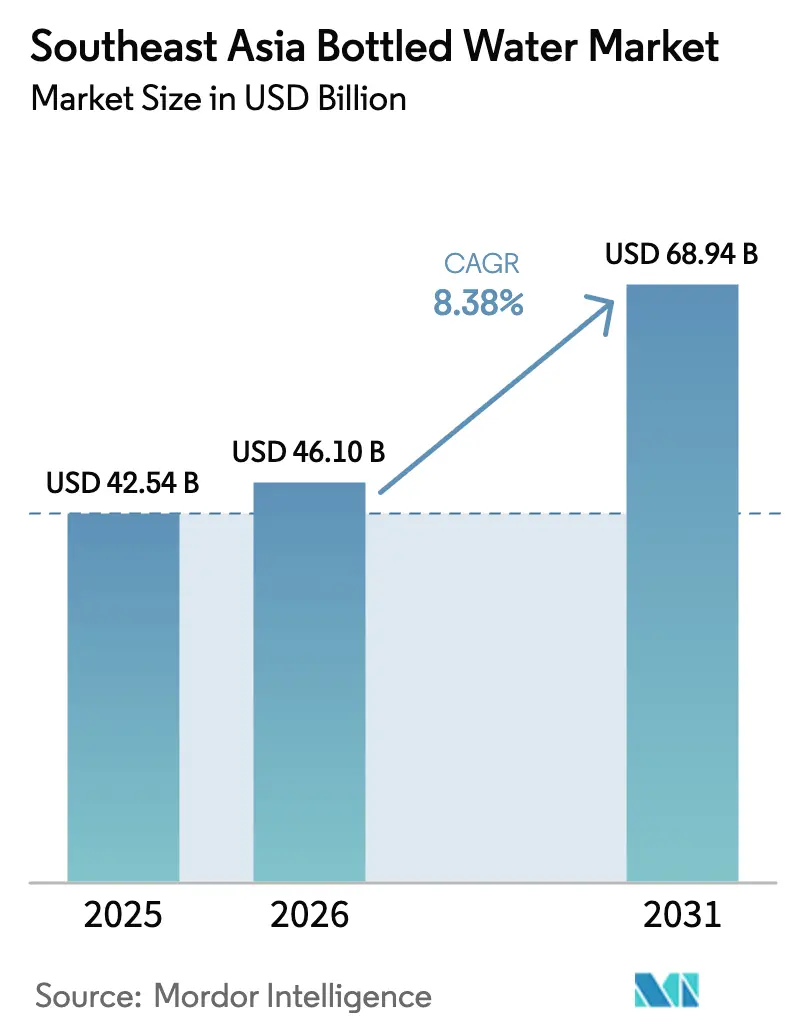

| Taille du marché de l'année de base (2025) | 42.54 Milliards de dollars |

| Taille du Marché (2026) | 46.10 Milliards de dollars |

| Taille du Marché (2031) | 68.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.38% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Eaux en Bouteille en Asie du Sud-Est par Mordor Intelligence

La taille du marché des eaux en bouteille en Asie du Sud-Est est projetée à 42,54 milliards USD en 2025, 46,10 milliards USD en 2026, et devrait atteindre 68,94 milliards USD d'ici 2031, avec un TCAC de 8,38 % de 2026 à 2031. Un scepticisme croissant à l'égard de l'eau du robinet, une migration urbaine rapide et une présence commerciale en expansion alimentent la croissance de cette catégorie. Dans les pôles touristiques haut de gamme comme la Thaïlande, le Vietnam et Singapour, les hôtels adoptent de plus en plus l'embouteillage sur site et les formats en verre, mettant l'accent sur la qualité et la durabilité. Cette tendance est encore soutenue par la montée en puissance du commerce électronique, facilitant les commandes en gros et les livraisons par abonnement. Les ménages se retrouvent fidélisés aux achats répétés, notamment avec l'introduction d'extensions fonctionnelles telles que les produits enrichis en électrolytes et en vitamines, en phase avec les tendances bien-être post-pandémie. Le marché est farouchement concurrentiel : tandis que les multinationales investissent dans des capacités de PET recyclé et d'aluminium pour répondre aux mandats stricts de Responsabilité Élargie des Producteurs (REP), de nombreux acteurs provinciaux contrent les pertes de parts potentielles avec des stratégies de prix locaux agressives et des stratégies de distribution ciblées.

Principaux Enseignements du Rapport

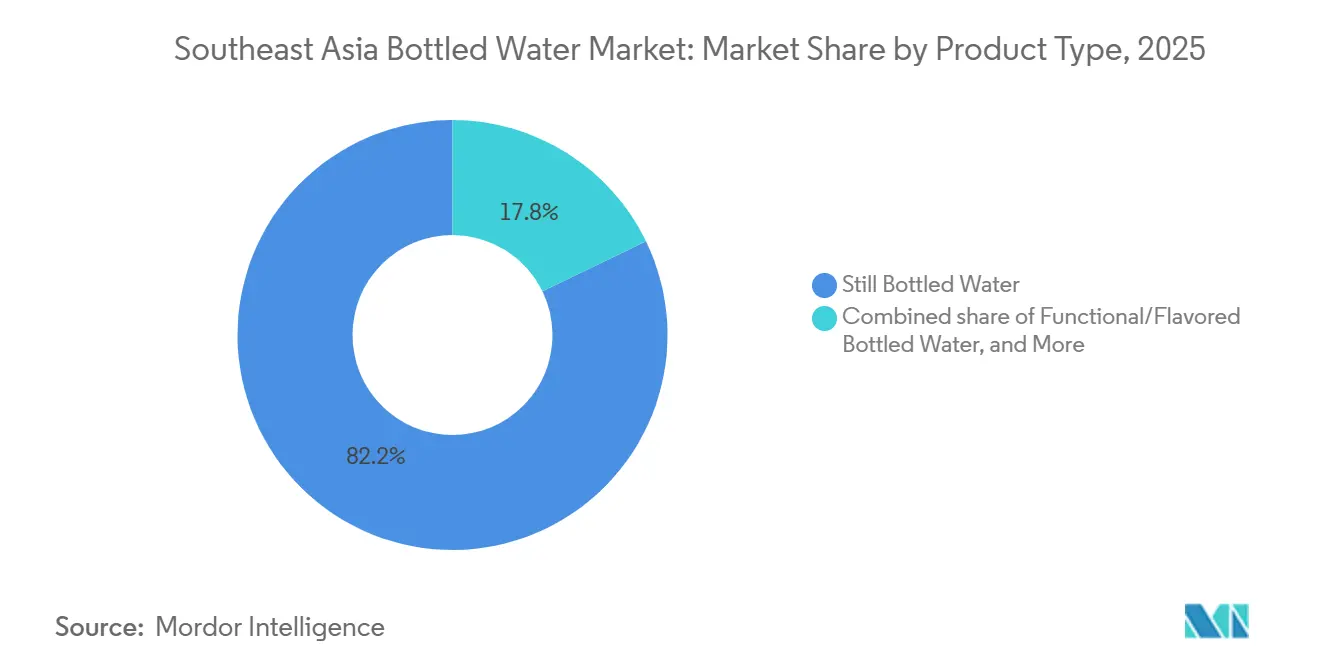

- Par type de produit, l'eau plate a dominé avec une part de revenus de 82,19 % en 2025 ; les variantes fonctionnelles et aromatisées se développeront à un TCAC de 8,50 % jusqu'en 2031.

- Par emballage, les bouteilles PET ont dominé avec 62,08 % de la part du marché des eaux en bouteille en Asie du Sud-Est en 2025, tandis que les canettes en aluminium devraient croître à un TCAC de 8,84 % jusqu'en 2031.

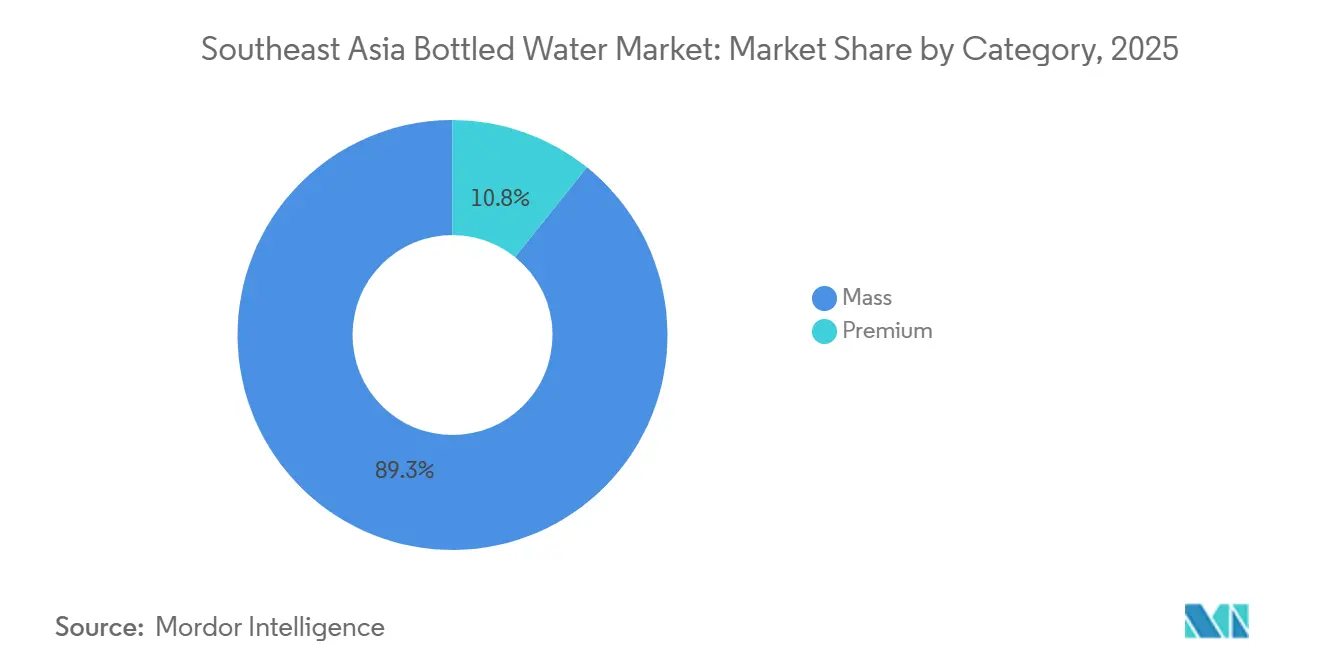

- Par catégorie, le segment grande consommation représentait 89,25 % de la taille du marché des eaux en bouteille en Asie du Sud-Est en 2025 et les offres premium progressent à un TCAC de 9,23 % jusqu'en 2031.

- Par canal de distribution, le circuit domicile a capté 64,23 % de part en 2025 ; le circuit hors domicile devrait afficher un TCAC de 10,34 % jusqu'en 2031.

- Par géographie, l'Indonésie a contribué à 35,45 % de la taille du marché des eaux en bouteille en Asie du Sud-Est en 2025, tandis que le Vietnam sera le pays à la croissance la plus rapide avec un TCAC de 9,5 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Eaux en Bouteille en Asie du Sud-Est

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les préoccupations relatives à la contamination de l'eau du robinet renforcent le recours aux alternatives en bouteille | +2.1% | Indonésie, Vietnam, Philippines, Thaïlande | Moyen terme (2-4 ans) |

| L'urbanisation rapide met à rude épreuve les réseaux d'eau municipaux, augmentant la demande d'eau en bouteille | +1.8% | Indonésie, Vietnam, Thaïlande, Malaisie | Long terme (≥ 4 ans) |

| Les modes de vie actifs favorisent les emballages d'eau en bouteille pratiques | +1.3% | Singapour, Malaisie, Thaïlande, centres urbains à travers l'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Les campagnes gouvernementales promeuvent l'eau en bouteille comme un choix sain | +0.9% | Thaïlande, Malaisie, Singapour | Moyen terme (2-4 ans) |

| Les variantes premium attirent la demande dans les secteurs de l'hôtellerie axés sur le tourisme | +1.1% | Thaïlande, Vietnam, Singapour, Indonésie (Bali) | Court terme (≤ 2 ans) |

| Les supermarchés et le commerce électronique élargissent la disponibilité des eaux en bouteille dans les villes | +1.2% | Vietnam, Indonésie, Philippines, Thaïlande | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Préoccupations Relatives à la Contamination de l'Eau du Robinet Renforcent le Recours aux Alternatives en Bouteille

Les incidents récurrents de contamination de l'eau en Asie du Sud-Est ont érodé la confiance dans les systèmes municipaux d'eau du robinet, poussant les ménages vers l'eau en bouteille comme solution permanente. Au Vietnam, le rapport 2024 de la Banque mondiale a révélé que seulement 62 % des ménages urbains et 38 % des ménages ruraux reçoivent de l'eau courante répondant aux normes microbiologiques de l'Organisation Mondiale de la Santé (OMS), contraignant beaucoup à supporter le coût des alternatives conditionnées. De même, le rapport 2025 de la Banque Asiatique de Développement a mis en évidence que 30 % des raccordements urbains au réseau d'eau en Indonésie dépassent les limites de coliformes autorisées, notamment dans les villes secondaires dépourvues d'installations de traitement modernes[1]Banque mondiale. "Évaluation des Infrastructures d'Approvisionnement en Eau et d'Assainissement au Vietnam 2024", worldbank.org. En Thaïlande, 147 violations de la qualité de l'eau du robinet enregistrées en 2024, principalement dans les provinces du nord-est, ont déclenché des pics localisés des ventes d'eau en bouteille. Ce changement a créé une demande durable, car même les familles à revenus moyens considèrent désormais l'eau en bouteille comme essentielle pour la santé, la confiance dans les systèmes municipaux nécessitant des années pour se reconstruire malgré les efforts d'assainissement.

L'Urbanisation Rapide Met à Rude Épreuve les Réseaux d'Eau Municipaux, Augmentant la Demande d'Eau en Bouteille

En 2025, le taux d'urbanisation de l'Asie du Sud-Est a atteint 52 %, les Nations Unies projetant une hausse à 68 % d'ici 2040[2]Département des Affaires Économiques et Sociales des Nations Unies. "Perspectives de l'Urbanisation Mondiale 2025" un.org. Cette croissance urbaine rapide a concentré les populations dans des mégapoles, mettant à rude épreuve des infrastructures hydrauliques initialement conçues pour des populations bien plus réduites. En 2024, Jakarta a fait face à un déficit quotidien en eau de plus de 1,2 million de mètres cubes, contraignant les résidents des zones périphériques à dépendre entièrement de l'eau en bouteille, selon le ministère indonésien des Travaux Publics et du Logement. De même, le réseau d'approvisionnement en eau de Hô Chi Minh-Ville fonctionnait à 95 % de sa capacité pendant la saison sèche, laissant les nouveaux développements résidentiels sans eau courante fiable. En conséquence, les promoteurs immobiliers ont commencé à inclure des abonnements à l'eau en bouteille dans les contrats de location. Ces défis infrastructurels s'aggravent à mesure que l'urbanisation dépasse les budgets d'investissement, entraînant une hausse soutenue de la demande d'eau en bouteille qui devrait se poursuivre jusqu'à ce que les gouvernements achèvent leurs programmes de remplacement des canalisations à long terme.

Les Modes de Vie Actifs Favorisent les Emballages d'Eau en Bouteille Pratiques

À mesure que la participation à la population active augmente et que les temps de trajet s'allongent, les consommateurs se tournent vers des options d'hydratation individuelles et portables plutôt que vers des systèmes de filtration domestique. Une enquête Lazada de 2024 menée en Thaïlande, en Malaisie et à Singapour a révélé que la majorité des répondants commandent des courses en ligne chaque semaine, l'eau en bouteille figurant parmi les cinq premiers articles en volume. De plus, 86 % des répondants utilisent des appareils mobiles pour accéder aux plateformes de commerce électronique, soulignant la demande croissante pour des achats axés sur la commodité. Les données 2025 de Shopee ont montré que les acheteurs thaïlandais et malaisiens achètent principalement des boissons sur sa plateforme, attirés par la livraison le jour même et les remises sur les achats en gros qui éliminent la nécessité de se rendre en magasin. La croissance rapide des épiceries de proximité, comme l'ajout de 1 200 points de vente 7-Eleven et FamilyMart en Thaïlande en 2024, a rendu l'eau en bouteille réfrigérée facilement accessible à moins de cinq minutes à pied pour la plupart des résidents urbains, encourageant les achats impulsifs sans effort. Cette commodité séduit particulièrement les jeunes consommateurs, qui considèrent le coût légèrement plus élevé comme négligeable par rapport au temps économisé.

Les Campagnes Gouvernementales Promeuvent l'Eau en Bouteille comme un Choix Sain

Les ministères de la santé publique en Asie du Sud-Est stimulent la croissance du marché des eaux en bouteille en la promouvant comme une alternative plus saine aux boissons sucrées à travers des campagnes ciblées contre l'obésité. L'initiative thaïlandaise de 2024 « Buvez de l'eau, pas du sucre » a distribué 2,5 millions d'affiches dans les écoles et les cliniques, encourageant la consommation d'eau en bouteille plutôt que de boissons gazeuses. Les directives diététiques 2025 de la Malaisie sur le portail MyHEALTH mettent en avant l'eau en bouteille pour sa teneur nulle en calories et sa sécurité microbiologique, que les fabricants soulignent dans leur communication. Le programme d'étiquetage « Choix Plus Sain » de Singapour en 2024 soutient cette tendance en permettant aux marques d'eau en bouteille d'afficher des logos d'approbation gouvernementale. Ces efforts positionnent l'eau en bouteille comme un élément clé du bien-être et de la santé préventive, notamment dans les régions où plus de 15 % des adultes souffrent de diabète et d'hypertension. Les parents, influencés par ces recommandations, incluent de plus en plus l'eau en bouteille dans les cartables de leurs enfants, favorisant de saines habitudes dès le plus jeune âge.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les défis logistiques limitent la distribution en zones rurales et insulaires | -1.4% | Indonésie, Philippines, reste de l'Asie du Sud-Est (nations insulaires) | Long terme (≥ 4 ans) |

| De nombreuses marques locales intensifient la concurrence par les prix et affaiblissent la fidélité | -0.9% | Indonésie, Philippines, Vietnam, Thaïlande | Moyen terme (2-4 ans) |

| Des réglementations strictes sur les emballages plastiques augmentent les coûts de conformité | -1.2% | Singapour, Malaisie, Vietnam, Philippines | Court terme (≤ 2 ans) |

| Des normes d'eau variables compliquent la conformité régionale et la distribution | -0.7% | Tous les pays d'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Défis Logistiques Limitent la Distribution en Zones Rurales et Insulaires

La géographie de l'Asie du Sud-Est et ses infrastructures de transport sous-développées posent des défis importants aux marques d'eau en bouteille pour desservir de manière rentable les populations rurales et insulaires. Les 17 000 îles de l'Indonésie subissent des coûts d'expédition inter-îles élevés, ajoutant 15 à 25 % aux coûts à destination, tandis que les horaires irréguliers des ferries perturbent les stocks pendant les moussons. De même, les 7 641 îles des Philippines dépendent d'un transport multimodal coûteux, rendant l'eau en bouteille inabordable pour les ménages à faibles revenus. Dans les provinces du nord-est de la Thaïlande, le mauvais état des routes et l'insuffisance des infrastructures de chaîne du froid contraignent les distributeurs à se concentrer sur les zones urbaines, laissant les communautés rurales dépendantes de l'eau de puits non traitée ou de petites bouteilles hors de prix avec des majorations de 40 à 50 %. Ces obstacles logistiques restreignent la pénétration du marché et limitent la croissance des volumes dans des régions qui représentent 40 % de la population de l'Asie du Sud-Est.

De Nombreuses Marques Locales Intensifient la Concurrence par les Prix et Affaiblissent la Fidélité

La fragmentation du marché en Asie du Sud-Est permet aux embouteilleurs locaux de concurrencer efficacement les marques multinationales en tirant parti de frais généraux plus faibles et d'une distribution hyperlocale, ce qui comprime les marges et affaiblit la fidélité des consommateurs. L'Indonésie compte plus de 500 marques d'eau en bouteille, dont beaucoup opèrent au sein d'une seule province pour minimiser les coûts de marketing et se concentrer sur la concurrence par les prix. De même, aux Philippines, des acteurs régionaux comme Nature's Spring et Absolute dominent grâce à des modèles de livraison directe en magasin, faisant pression sur les marques nationales pour qu'elles baissent leurs prix ou perdent des linéaires. En Thaïlande, plus de 200 marques se disputent le marché, les acteurs locaux proposant des bouteilles de 600 ml à 5 THB (0,15 USD), sous-cotant Singha et Nestlé de moitié et forçant les multinationales à introduire des « marques combattantes » à prix réduit. Cette intense concurrence par les prix, notamment dans les circuits de distribution domicile, limite le pouvoir de fixation des prix, réduit la rentabilité et décourage l'innovation, les consommateurs percevant l'eau plate comme un produit de base.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : L'Eau Plate Ancre les Volumes, les Variantes Fonctionnelles Captent les Dépenses Bien-Être

En 2025, l'eau plate en bouteille a dominé le marché avec une part de 82,19 %, portée par son accessibilité — affichée 30 à 40 % moins cher que les alternatives gazeuses et fonctionnelles — et sa polyvalence pour la boisson, la cuisine et d'autres usages domestiques. Des marques comme Aqua de Danone en Indonésie, proposant des bouteilles de 600 ml à 3 500 IDR (0,23 USD) et des bonbonnes rechargeables de 19 litres à 19 000 IDR (1,25 USD), répondent à la fois à la consommation nomade et en gros. De même, Pure Life de Nestlé maintient des prix compétitifs en Thaïlande, en Malaisie et aux Philippines, tirant parti de son échelle pour contrer les concurrents locaux. Bien que la croissance de ce segment mature soit limitée, l'urbanisation et la méfiance envers l'eau du robinet continuent de stimuler la demande, garantissant que l'eau plate reste l'épine dorsale des revenus de la catégorie.

L'eau en bouteille fonctionnelle et aromatisée devrait croître à un TCAC de 8,50 % jusqu'en 2031, portée par des consommateurs soucieux de leur santé recherchant une hydratation avec des bénéfices ajoutés comme les électrolytes, les vitamines et les extraits botaniques. Les tendances bien-être post-pandémie ont stimulé la demande, comme en témoigne l'eau activée BE WTR, lancée en Thaïlande et à Singapour en 2024, avec des minéraux alcalins et des antioxydants à 25 THB (0,75 USD) pour une bouteille de 500 ml. Les variantes aromatisées comme citron, menthe et concombre séduisent les jeunes consommateurs en quête de variété gustative sans sucre, comblant le fossé entre l'eau plate et les boissons gazeuses. L'eau gazeuse en bouteille reste une niche en raison de coûts de production plus élevés et d'une familiarité limitée en dehors de Singapour et des communautés d'expatriés, mais la hausse des revenus disponibles et les tendances à la premiumisation laissent présager une adoption progressive.

Par Format d'Emballage : Le PET Domine par les Coûts, les Canettes Progressent sur la Durabilité

En 2025, les bouteilles PET ont représenté une part dominante de 62,08 % du marché des emballages, soutenues par leur fabrication répandue, leurs chaînes d'approvisionnement matures et leur acceptation par les consommateurs à travers divers niveaux de prix et canaux de distribution. Indorama Ventures, le principal producteur de résine PET en Asie du Sud-Est, dispose d'installations de recyclage en Thaïlande et en Indonésie. Avec une capacité annuelle combinée dépassant 50 000 tonnes, ces installations fournissent du rPET de qualité alimentaire à des géants comme Coca-Cola, PepsiCo et des embouteilleurs locaux, à un coût inférieur de 10 à 15 % à celui de la résine vierge. L'engagement de Danone en 2024 de passer Aqua à 100 % de bouteilles en rPET d'ici 2025 souligne l'évolution du discours sur la durabilité du rPET, les marques répondant de plus en plus aux mandats réglementaires et à la demande des consommateurs pour des emballages recyclables. Au-delà des avantages en termes de coûts, la légèreté du PET réduit les émissions de transport, les bouchons refermables améliorent la commodité et les parois transparentes facilitent les contrôles qualité — des caractéristiques qui séduisent les consommateurs de toutes les tranches de revenus.

Les canettes en aluminium devraient se développer à un TCAC robuste de 8,84 % jusqu'en 2031, portées par leur recyclabilité, leur positionnement sur le marché premium et le développement des capacités de production en Asie du Sud-Est. Témoignage de l'optimisme du secteur, l'investissement de UACJ Corporation en 2024 dans une installation de recyclage d'aluminium de 1,2 milliard de bahts (35 millions USD) en Thaïlande est remarquable. Cette installation, capable de transformer des canettes post-consommation en feuilles de qualité pour boissons, affiche une économie d'énergie remarquable de 95 % par rapport à la production d'aluminium primaire. Cet attrait est encore amplifié par les réglementations de Responsabilité Élargie des Producteurs au Vietnam, aux Philippines et à Singapour, qui imposent des pénalités sur les emballages à faible taux de récupération. La perception premium des canettes en aluminium stimule leur adoption : des marques comme Liquid Death et BE WTR s'appuient sur les canettes pour se démarquer dans des marchés saturés, affichant une prime de prix de 30 à 40 % par rapport à leurs homologues en PET. Leur public cible, les amateurs de fitness et les participants à des festivals, apprécie la portabilité et l'attrait visuel des canettes. En 2024, Ball Corporation a introduit une technologie de canette refermable, surmontant une limitation traditionnelle des canettes et élargissant leur attrait pour une consommation en plusieurs gorgées.

Par Catégorie : Le Segment Grande Consommation Ancre les Volumes, le Premium Capte les Dépenses Aspirationnelles

En 2025, la catégorie grande consommation détenait une part de marché de 89,25 %, reflétant la sensibilité aux prix des ménages et des établissements de restauration en Asie du Sud-Est. Des marques comme Aqua, Pure Life, Spritzer et Cleo misent sur l'efficacité des coûts, distribuant via des épiceries de quartier, des marchés humides et des vendeurs de bord de route, où les consommateurs achètent des bouteilles individuelles ou rechargent des bonbonnes de 19 litres à des prix 40 à 50 % inférieurs aux options premium. Avec un PIB par habitant de l'Indonésie en 2024 à 5 016 USD et des Philippines à 4 298 USD, l'eau en bouteille grande consommation reste une nécessité plutôt qu'un luxe. Aqua de Danone, s'appuyant sur 27 sites de production, assure une disponibilité dans 95 % des points de vente au détail indonésiens, atteignant une densité de distribution inégalée. La croissance du segment s'aligne sur les tendances démographiques et d'urbanisation, mais fait face à une expansion limitée des marges en raison de l'intense concurrence par les prix et de la banalisation.

Le segment des eaux en bouteille premium, dont la croissance est projetée à un TCAC de 9,23 % jusqu'en 2031, est porté par la montée en puissance de l'aisance financière, la reprise du tourisme et la préférence des consommateurs pour des emballages uniques, des origines et des récits de marque distinctifs. Des hôtels de luxe comme Four Seasons Vietnam et Mandarin Oriental Singapore adoptent des systèmes d'embouteillage sur site pour réduire les déchets plastiques et améliorer l'expérience des clients avec une eau premium à volonté. Des marques importées comme Evian, Fiji et Voss dominent les supermarchés haut de gamme et les minibars d'hôtels, affichant des prix 5 à 10 fois supérieurs à ceux des marques locales en raison de leur association à la pureté et au statut. À Singapour, les données 2024 montrent que 18 % des ventes d'eau en bouteille en valeur proviennent de références tarifées au-dessus de 3 SGD (2,25 USD) par litre, portées par les résidents aisés et les expatriés. Le secteur touristique thaïlandais stimule davantage la demande, les visiteurs internationaux consommant environ 80 millions de litres d'eau en bouteille premium par an dans les aéroports, les hôtels et les sites touristiques. Cependant, la croissance du segment dépend des gains de revenus et des tendances à la premiumisation, tout en restant vulnérable aux ralentissements économiques susceptibles de faire basculer les consommateurs vers des alternatives grande consommation.

Par Canal de Distribution : Le Circuit Domicile Ancre les Volumes, le Circuit Hors Domicile Capte les Primes

En 2025, les circuits de distribution domicile, comprenant les supermarchés, les hypermarchés, les épiceries de proximité, les épiceries et les plateformes de commerce électronique, détenaient une part de marché de 64,23 %, portée par les achats en gros et les modèles d'abonnement. Central Retail Corporation a élargi le commerce de détail moderne en 2024 en ouvrant 47 nouveaux supermarchés GO! et Tops au Vietnam, consacrant 12 à 15 mètres linéaires à l'eau en bouteille et proposant des promotions multi-achats pour augmenter le panier moyen. Les épiceries de proximité ont également progressé, la Thaïlande ajoutant 1 200 nouveaux points de vente 7-Eleven et FamilyMart en 2024, plaçant des bouteilles individuelles réfrigérées à moins de 5 minutes à pied pour les résidents urbains afin de capter les achats impulsifs et la demande des navetteurs. Le commerce électronique a encore reconfiguré la dynamique du circuit domicile, porté par les livraisons mensuelles automatiques de bonbonnes de 20 litres et de multipacks de 600 ml. La domination du circuit domicile reflète les préférences des consommateurs pour la comparaison des prix, les remises sur les achats en gros et la livraison à domicile, des avantages que les marchés traditionnels et les épiceries de quartier ne peuvent égaler à mesure que le commerce organisé se développe.

La distribution hors domicile devrait croître à un TCAC de 10,34 % jusqu'en 2031, portée par la reprise du tourisme, la croissance de la restauration et les hôtels proposant de l'eau premium pour améliorer l'expérience des clients. Le segment HoReCa thaïlandais, évalué à 42 milliards THB (1,4 milliard USD) en 2024, devrait atteindre 57 milliards THB (1,9 milliard USD) d'ici 2029, soutenu par 35 millions de touristes internationaux en 2025 et une augmentation de la restauration domestique. Des hôtels de luxe comme Four Seasons Vietnam et Mandarin Oriental Singapore adoptent des systèmes d'embouteillage sur site pour réduire les déchets plastiques tout en atteignant des marges de 15 à 20 % sur l'eau de marque, contre 5 à 8 % sur les bouteilles achetées. Les restaurants inscrivent l'eau en bouteille premium aux côtés des vins et des boissons artisanales, les convives des établissements haut de gamme de Singapour payant 8 à 12 SGD (6 à 9 USD) par bouteille. Le mandat de Sentosa Development Corporation d'éliminer les bouteilles en plastique à usage unique dans les propriétés de villégiature d'ici 2027 devrait accélérer l'adoption de l'embouteillage sur site, établissant un modèle pour d'autres destinations touristiques. Bien que la croissance du circuit hors domicile dépende d'une reprise soutenue du tourisme et de la volonté des consommateurs de payer pour des expériences premium, elle reste vulnérable aux ralentissements économiques susceptibles de réduire les dépenses discrétionnaires en restauration et en voyages.

Analyse Géographique

En 2025, l'Indonésie a capté 35,45 % du marché des eaux en bouteille en Asie du Sud-Est, portée par la marque Aqua de Danone, qui exploite 27 sites de production et a élargi sa capacité de 1,3 milliard de litres par an pour servir sa population de 280 millions d'habitants. Des mesures réglementaires comme le Règlement Présidentiel 97/2017 et les objectifs de réduction des plastiques du ministère de l'Environnement ont imposé des obligations de Responsabilité Élargie des Producteurs, favorisant les opérateurs à grande échelle comme Danone. L'engagement de l'entreprise en 2024 à passer à 100 % de bouteilles en rPET pour Aqua d'ici 2025 illustre ses efforts pour respecter la conformité tout en maintenant sa domination sur le marché face à plus de 500 concurrents locaux. Cependant, les défis logistiques à travers les 17 000 îles de l'Indonésie, notamment les coûts d'expédition élevés et les horaires irréguliers des ferries, limitent la pénétration rurale et la croissance des volumes dans des zones abritant 40 % de la population.

Le Vietnam, dont la croissance est projetée à un TCAC de 9,5 % jusqu'en 2031, bénéficie de l'urbanisation, de la hausse des revenus et des réglementations de Responsabilité Élargie des Producteurs de 2024, qui reconfigurent l'économie des emballages. Vinh Hao Mineral Water Corporation, détenue par l'État, domine les provinces du sud mais fait face à la concurrence de Pure Life de Nestlé et de marques locales ciblant la classe moyenne de Hô Chi Minh-Ville. Le lancement en 2024 par Central Retail Corporation de 47 supermarchés GO! et Tops, consacrant un espace linéaire significatif à l'eau en bouteille, reflète l'expansion du commerce de détail moderne. La croissance du Vietnam dépend des améliorations infrastructurelles et des gains de revenus, mais pourrait être impactée par les investissements gouvernementaux dans la qualité de l'eau municipale.

La Thaïlande, la Malaisie, Singapour, les Philippines et les autres nations d'Asie du Sud-Est contribuent à la part de marché restante, chacune naviguant face à des défis uniques. La concurrence par les prix entre plus de 200 marques en Thaïlande comprime les marges, tandis que Spritzer en Malaisie tire parti de l'intégration verticale pour dominer. Le programme de consigne pour les contenants de boissons de Singapour en 2024 a atteint un taux de récupération du PET de 72 % en six mois, établissant un référentiel régional. La loi RA 11898 de 2022 aux Philippines impose des objectifs de récupération des plastiques qui pèsent sur les acteurs plus petits, consolidant potentiellement le marché. Pendant ce temps, le Cambodge, le Laos, le Myanmar et Brunei restent sous-pénétrés mais présentent un potentiel de croissance à long terme à mesure que l'urbanisation et le PIB par habitant augmentent.

Paysage Concurrentiel

Le marché des eaux en bouteille en Asie du Sud-Est est modérément consolidé, avec un petit nombre de multinationales et d'acteurs régionaux solides détenant une part significative, tandis que de nombreuses marques locales continuent d'opérer aux niveaux national et sous-régional. Les entreprises leaders bénéficient d'avantages d'échelle en matière d'approvisionnement, d'embouteillage et de distribution, soutenus par une reconnaissance de marque bien établie et une présence commerciale étendue dans le commerce moderne et les circuits traditionnels. Les principaux acteurs du marché comprennent The Coca-Cola Company, Danone S.A., PepsiCo, Inc., Nestle S.A. et Fraser and Neave, Limited. Cependant, le leadership du marché varie selon les pays en raison des différences de préférences des consommateurs, de sensibilité aux prix et d'environnements réglementaires, empêchant tout acteur unique de dominer la région.

Les acteurs régionaux et locaux restent compétitifs en se concentrant sur l'accessibilité financière, l'image de marque localisée et la distribution de proximité. Beaucoup opèrent avec de petites installations d'embouteillage proches des centres de consommation, leur permettant de gérer les coûts logistiques et de répondre rapidement à la demande locale. Ces marques sont particulièrement fortes dans les segments d'eau rechargeable et en gros, ainsi que dans les zones rurales et péri-urbaines où l'accès à l'eau potable sûre reste irrégulier, maintenant un paysage concurrentiel diversifié malgré la consolidation au sommet.

La concurrence sur le marché est de plus en plus façonnée par la confiance dans la marque, l'innovation en matière d'emballage et les initiatives de durabilité plutôt que par les seuls prix. Les acteurs leaders investissent dans des bouteilles légères, des matériaux recyclés et des offres d'eau minérale premium pour différencier leurs portefeuilles et capter des marges plus élevées. Dans le même temps, des acquisitions sélectives et des expansions de capacité renforcent les positions des acteurs établis, consolidant une structure modérément concentrée tout en préservant de la place pour les concurrents régionaux à travers l'Asie du Sud-Est.

Leaders du Secteur des Eaux en Bouteille en Asie du Sud-Est

The Coca-Cola Company

Danone S.A

PepsiCo. Inc

Nestle S.A

Fraser and Neave, Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : Sodexo Thailand, leader mondial des services alimentaires durables, a lancé sa nouvelle « Eau Potable Premium » dans des canettes en aluminium 100 % recyclé. Cette initiative renforce le fort engagement de Sodexo en matière de responsabilité environnementale et sociale sous le concept « Moins de Plastique. Plus d'Avenir », marquant une étape importante dans la réduction de l'utilisation du plastique et la promotion de la durabilité dans toutes les dimensions de ses opérations.

- Mai 2025 : BE WTR a lancé une opération d'embouteillage de pointe à Singapour, introduisant un nouveau standard en matière de goût, de design et de responsabilité environnementale. Cela marque les débuts de la première eau plate et gazeuse premium embouteillée localement à Singapour, conçue pour la gastronomie, l'hôtellerie de luxe et les consommateurs responsables.

- Septembre 2024 : FIJI Water, la célèbre marque d'eau minérale naturelle, a introduit ses bouteilles emblématiques fabriquées à partir de plastique 100 % recyclé (rPET) à Singapour. Cette transition significative s'applique aux bouteilles populaires de 500 ml et 330 ml, poursuivant l'objectif mondial de FIJI Water de remplacer près de 70 % de son volume de bouteilles par des matériaux recyclés.

Périmètre du Rapport sur le Marché des Eaux en Bouteille en Asie du Sud-Est

L'eau en bouteille est de l'eau potable conditionnée généralement vendue dans des bouteilles en plastique ou en verre.

Le rapport sur le marché des eaux en bouteille en Asie du Sud-Est est segmenté selon le type de produit, qui comprend l'eau plate, l'eau gazeuse et l'eau fonctionnelle/enrichie. Par canal de distribution, le marché est segmenté en circuit hors domicile et circuit domicile. De plus, le circuit domicile est sous-segmenté en supermarchés/hypermarchés, épiceries de proximité/épiceries, livraison à domicile et au bureau, et autres. L'étude analyse également des régions telles que la Thaïlande, la Malaisie, Singapour, l'Indonésie, le Vietnam et les Philippines.

Le rapport propose la taille du marché et les prévisions en valeur (en millions USD) pour tous les segments ci-dessus.

| Eau Plate en Bouteille |

| Eau Gazeuse en Bouteille |

| Eau en Bouteille Fonctionnelle/Aromatisée |

| Bouteilles PET |

| Bouteilles en Verre |

| Canettes |

| Grande Consommation |

| Premium |

| Circuit Hors Domicile | |

| Circuit Domicile | Supermarchés/Hypermarchés |

| Épiceries de Proximité/Épiceries | |

| Boutiques de Vente en Ligne | |

| Autres Canaux de Distribution |

| Thaïlande |

| Indonésie |

| Singapour |

| Malaisie |

| Vietnam |

| Philippines |

| Reste de l'Asie du Sud-Est |

| Type de Produit | Eau Plate en Bouteille | |

| Eau Gazeuse en Bouteille | ||

| Eau en Bouteille Fonctionnelle/Aromatisée | ||

| Format d'Emballage | Bouteilles PET | |

| Bouteilles en Verre | ||

| Canettes | ||

| Catégorie | Grande Consommation | |

| Premium | ||

| Canal de Distribution | Circuit Hors Domicile | |

| Circuit Domicile | Supermarchés/Hypermarchés | |

| Épiceries de Proximité/Épiceries | ||

| Boutiques de Vente en Ligne | ||

| Autres Canaux de Distribution | ||

| Pays | Thaïlande | |

| Indonésie | ||

| Singapour | ||

| Malaisie | ||

| Vietnam | ||

| Philippines | ||

| Reste de l'Asie du Sud-Est | ||

Questions Clés Traitées dans le Rapport

Quel sera le volume des ventes d'eau en bouteille en Asie du Sud-Est d'ici 2031 ?

Les prévisions indiquent que le marché des eaux en bouteille en Asie du Sud-Est atteindra 68,94 milliards USD d'ici 2031 avec un TCAC de 8,38 %.

Quel pays est en tête du marché régional en valeur ?

L'Indonésie a contribué à 35,45 % de la valeur de 2025, portée par la force de distribution de la marque Aqua de Danone.

Quel format d'emballage connaît la croissance la plus rapide ?

Les canettes en aluminium devraient afficher un TCAC de 8,84 % jusqu'en 2031, soutenues par une recyclabilité élevée et de nouvelles capacités en Thaïlande.

Pourquoi le Vietnam est-il le marché à la croissance la plus rapide ?

L'urbanisation, les gains de revenus et les nouvelles réglementations de Responsabilité Élargie des Producteurs poussent le Vietnam vers un TCAC de 9,5 % jusqu'en 2031.

Dernière mise à jour de la page le: