Taille et part du marché indien des aliments pour bébés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 9.92 Milliards de dollars |

| Taille du Marché (2026) | 10.49 Milliards de dollars |

| Taille du Marché (2031) | 13.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.78% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien des aliments pour bébés par Mordor Intelligence

La taille du marché indien des aliments pour bébés était évaluée à 9,92 milliards USD en 2025 et devrait croître de 10,49 milliards USD en 2026 pour atteindre 13,89 milliards USD d'ici 2031, à un CAGR de 5,78 % durant la période de prévision (2026-2031). Cette trajectoire de croissance reflète la convergence des évolutions démographiques, des préférences parentales en mutation et des innovations technologiques en matière de nutrition infantile. La résilience du marché découle de son caractère essentiel, mais son expansion est de plus en plus portée par les tendances à la premiumisation et les avancées scientifiques dans la composition des laits maternisés, plutôt que par la seule croissance des volumes. Le positionnement premium autour des oligosaccharides du lait humain (HMO) fait monter les prix de vente moyens, les parents privilégiant les bénéfices immunitaires cliniquement validés. La combinaison de la hausse des cohortes de naissances urbaines en Asie-Pacifique, du regain de dynamisme de la natalité aux États-Unis et des améliorations scientifiques apportées à la composition des laits maternisés stimule la valeur plutôt que les simples gains de volume. Les abonnements au commerce électronique améliorent la disponibilité des produits pour les foyers pressés, tandis que les investissements dans l'emballage aseptique élargissent l'adoption des formats prêts à consommer. Cependant, le rythme de croissance est modéré par une forte adhésion culturelle à l'allaitement maternel, des réglementations fragmentées en matière de sécurité alimentaire et des goulets d'étranglement dans la chaîne du froid dans certaines parties de l'Afrique et de l'Asie du Sud-Est.

Principaux enseignements du rapport

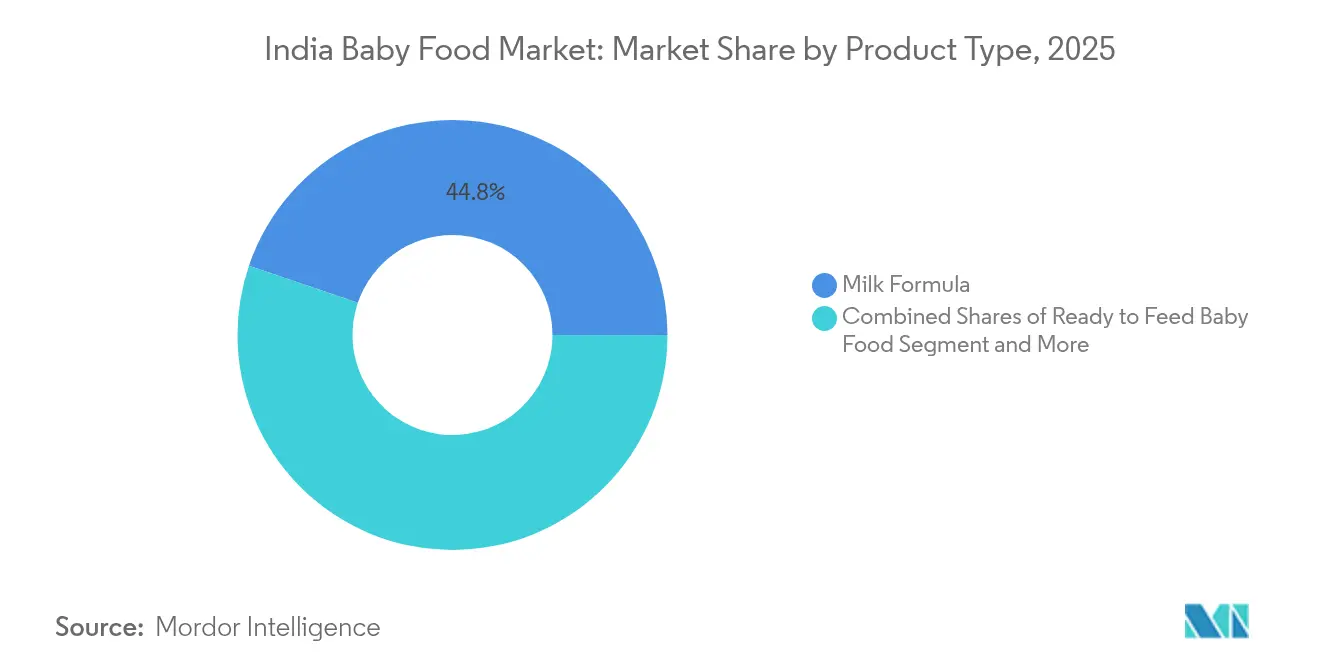

- Par type de produit, le lait maternisé a dominé avec une part de revenus de 44,78 % en 2025 ; les aliments pour bébés prêts à consommer progressent à un CAGR de 7,98 % jusqu'en 2031.

- Par catégorie, le segment conventionnel détenait 85,12 % de la part du marché des aliments pour bébés en 2025, tandis que le segment biologique devrait se développer à un CAGR de 7,05 % jusqu'en 2031.

- Par format de produit, la poudre représentait 59,48 % de la taille du marché des aliments pour bébés en 2025, tandis que le concentré liquide devrait croître à un CAGR de 6,9 % sur la même période.

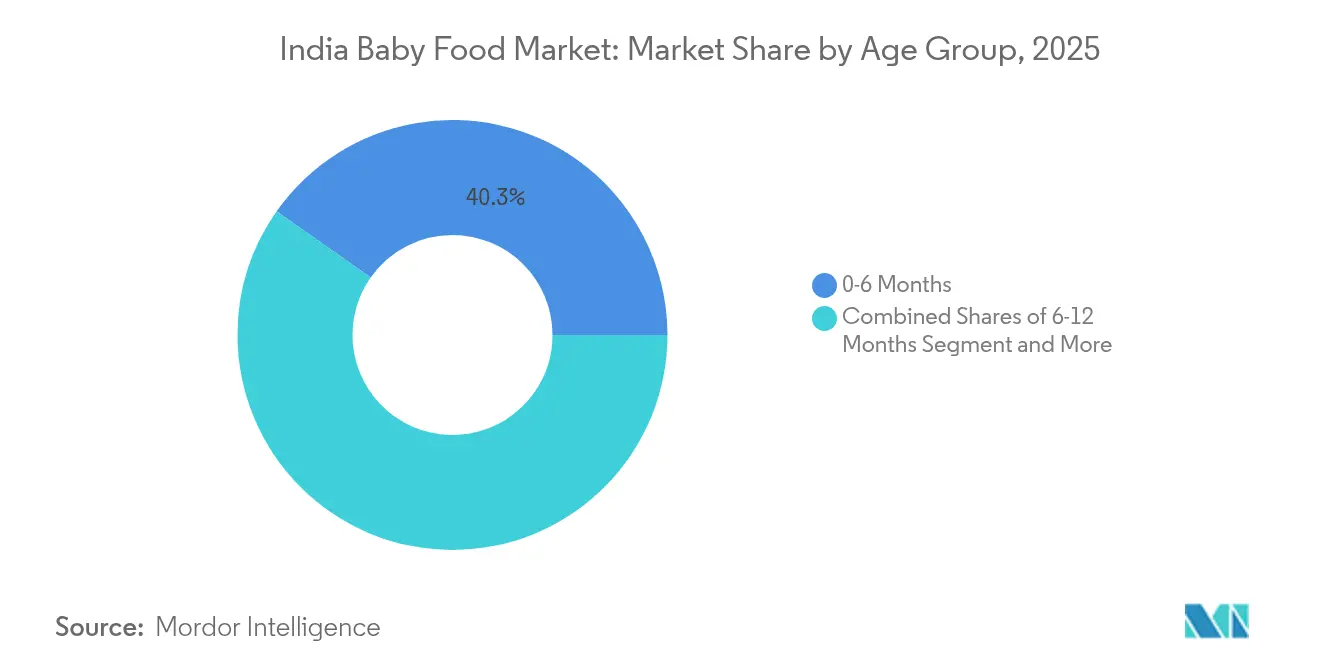

- Par groupe d'âge, les produits destinés aux 0 à 6 mois représentaient 40,25 % de la demande en 2025 et la tranche 6 à 12 mois devrait enregistrer un CAGR de 7,1 % jusqu'en 2031.

- Par canal de distribution, les supermarchés/hypermarchés ont contribué à hauteur de 37,21 % des ventes de 2025 ; le commerce en ligne progresse à un CAGR de 7,02 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien des aliments pour bébés

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La hausse des taux de natalité stimule la croissance du marché des aliments pour bébés | +0.8% | Cœur APAC (Asie-Pacifique), retombées vers MEA, gains sélectifs en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Le segment des aliments pour bébés premium se développe parmi les familles aisées | +1.2% | Mondial, avec une concentration en Amérique du Nord, dans l'UE et dans les zones urbaines d'APAC | Court terme (≤ 2 ans) |

| La fortification en oligosaccharides renforce les bénéfices immunitaires dans le lait maternisé | +0.9% | Mondial, porté par les approbations réglementaires en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Les options d'aliments pour bébés à base de plantes répondent aux exigences des consommateurs soucieux de leur santé | +0.7% | Amérique du Nord et UE en premier lieu, émergence dans les zones urbaines d'APAC | Moyen terme (2 à 4 ans) |

| Les formats d'aliments pour bébés prêts à consommer répondent aux besoins des modes de vie modernes | +1.1% | Mondial, plus fort dans les centres urbains de toutes les régions | Court terme (≤ 2 ans) |

| La croissance du commerce électronique améliore l'accès aux produits d'alimentation pour bébés | +0.6% | Mondial, avec une adoption accélérée en APAC et MEA (Moyen-Orient et Afrique) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La hausse des taux de natalité stimule la croissance du marché des aliments pour bébés

La dynamique démographique apporte un soutien fondamental à l'expansion du marché, mais la relation entre les taux de natalité et la consommation commerciale d'aliments pour bébés révèle des schémas régionaux nuancés. Les États-Unis ont enregistré une augmentation de 1 % des taux de natalité en 2024, inversant un déclin pluriannuel et créant une demande renouvelée pour les produits de nutrition infantile [1]Source : CDC (Centers for Disease Control and Prevention), "Taux de natalité en 2024", cdc.gov. Cependant, ce dividende démographique varie considérablement selon les zones géographiques, les marchés européens comme l'Allemagne et la France continuant à subir des pressions sur les taux de fécondité malgré des politiques familiales favorables. L'implication stratégique va au-delà de la simple croissance démographique brute pour englober les taux d'urbanisation, les familles urbaines affichant une plus grande propension à adopter les aliments commerciaux pour bébés par rapport à leurs homologues ruraux. Cette intersection démographique et géographique crée des opportunités de croissance ciblées pour les fabricants prêts à investir dans des réseaux de distribution localisés et des formulations de produits culturellement adaptées.

Le segment des aliments pour bébés premium se développe parmi les familles aisées

Les segments de consommateurs aisés stimulent la croissance de la valeur du marché grâce à leur disposition à payer des primes substantielles pour des bénéfices santé perçus et des caractéristiques de commodité. Le rapport 2024 de Deloitte sur les produits de grande consommation en Inde a révélé que 67 % des consommateurs urbains se déclarent prêts à payer des prix premium pour des produits de nutrition infantile axés sur la santé, les options biologiques et enrichies commandant des primes de prix de 30 à 50 % par rapport aux alternatives conventionnelles. Cette tendance à la premiumisation va au-delà de la certification biologique pour englober les ingrédients fonctionnels, les formulations spécialisées et les emballages durables. Le défi stratégique pour les fabricants réside dans l'équilibre entre le positionnement premium et l'accessibilité, car une différenciation excessive des prix risque de créer une segmentation du marché qui limite les taux de pénétration globaux. Les études de marché indiquent que les fabricants réagissent en introduisant des produits premium de milieu de gamme qui intègrent certaines caractéristiques premium tout en maintenant des prix plus modérés. Les enquêtes auprès des consommateurs démontrent que la confiance dans la marque et la validation clinique des allégations de santé restent des facteurs cruciaux dans la disposition des parents à payer des prix premium, 82 % des répondants citant les preuves scientifiques comme critère d'achat clé.

La fortification en oligosaccharides renforce les bénéfices immunitaires dans le lait maternisé

Les avancées scientifiques dans la recherche sur les oligosaccharides du lait humain (HMO) révolutionnent la composition des laits maternisés et créent des opportunités de différenciation concurrentielle. Des études cliniques publiées en 2024 ont démontré que la supplémentation en 2'-fucosyllactose (2'-FL) dans le lait maternisé réduit significativement les taux d'infection et soutient le développement du système immunitaire de manière comparable aux bénéfices de l'allaitement maternel. Abbott, Nestlé et d'autres grands fabricants ont accéléré l'intégration des HMO dans leurs portefeuilles de produits, certains laits maternisés premium contenant désormais plusieurs types de HMO. Le processus d'approbation réglementaire pour les nouveaux composés HMO crée des avantages concurrentiels temporaires pour les premiers adoptants, mais la science sous-jacente suggère que la fortification en HMO deviendra une pratique standard plutôt qu'un différenciateur premium au cours de la période de prévision. Les institutions de recherche et les fabricants de laits maternisés investissent massivement dans l'identification et la synthèse de composés HMO supplémentaires susceptibles d'améliorer davantage la nutrition infantile et la protection immunitaire. Le corpus croissant de preuves soutenant les bénéfices des HMO a incité les organismes de réglementation du monde entier à rationaliser les processus d'approbation pour les produits de lait maternisé enrichis en HMO.

Les options d'aliments pour bébés à base de plantes répondent aux exigences des consommateurs soucieux de leur santé

La conscience environnementale et les préférences alimentaires stimulent l'innovation dans la nutrition infantile à base de plantes, bien que les obstacles réglementaires et les exigences en matière de complétude nutritionnelle limitent une pénétration rapide du marché. Danone a lancé une formule à base d'un mélange de protéines laitières et végétales sur les marchés européens en 2024, ciblant les parents cherchant à réduire l'impact environnemental sans compromettre l'adéquation nutritionnelle. La société australienne Sprout Organic a élargi son portefeuille d'aliments pour bébés à base de plantes, bien que les cadres réglementaires dans la plupart des juridictions exigent une validation clinique approfondie pour les alternatives de lait maternisé à base de plantes. L'opportunité stratégique réside dans les aliments complémentaires et les produits de sevrage où les barrières réglementaires sont plus faibles, permettant aux fabricants d'établir des références en matière de produits à base de plantes avant d'aborder les segments du marché des laits maternisés. Les entreprises investissent considérablement dans la recherche et le développement pour surmonter les défis techniques liés à l'adéquation du profil nutritionnel du lait maternel à l'aide d'ingrédients d'origine végétale. Les études de marché indiquent que les parents sont de plus en plus disposés à payer des prix premium pour des produits de nutrition infantile durables sur le plan environnemental qui maintiennent des normes nutritionnelles optimales.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les pratiques traditionnelles d'allaitement maternel impactent la croissance et le développement du marché | -1.4% | Mondial, impact le plus fort dans les régions en développement et les zones rurales | Long terme (≥ 4 ans) |

| Les normes régionales de sécurité alimentaire créent un environnement réglementaire complexe | -0.8% | Mondial, avec une intensité variable selon les juridictions réglementaires | Moyen terme (2 à 4 ans) |

| Les défis liés aux infrastructures de stockage et de réfrigération affectent la distribution sur le marché | -0.6% | Principalement les marchés en développement en APAC, MEA et Amérique latine | Long terme (≥ 4 ans) |

| Les marchés ruraux affichent une faible adoption des aliments pour bébés conditionnés | -0.9% | Zones rurales mondiales, concentrées dans les régions APAC et MEA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les pratiques traditionnelles d'allaitement maternel impactent la croissance et le développement du marché

Les préférences culturelles pour l'allaitement maternel, soutenues par les recommandations de l'OMS et la sensibilisation des professionnels de santé, créent des contraintes fondamentales sur l'expansion du marché commercial des aliments pour bébés. Les directives de l'OMS soulignent l'allaitement maternel exclusif pendant les six premiers mois, avec un allaitement continu accompagné d'aliments complémentaires jusqu'à 24 mois ou au-delà [2]Source : OMS (Organisation mondiale de la Santé), "Alimentation du nourrisson et du jeune enfant", who.int. Des recherches publiées dans des pays en développement indiquent que les pratiques d'alimentation traditionnelles restent profondément ancrées dans les normes culturelles, l'adoption des aliments commerciaux pour bébés se produisant principalement dans les ménages urbains, éduqués et à revenus plus élevés. Cette résistance culturelle va au-delà des décisions initiales d'alimentation pour englober le scepticisme à l'égard des aliments transformés et la préférence pour les repas préparés à la maison. Le défi stratégique pour les fabricants consiste à positionner les produits comme complémentaires à l'allaitement maternel plutôt que comme options de remplacement, ce qui nécessite des approches marketing sensibles et un engagement auprès des professionnels de santé.

Les normes régionales de sécurité alimentaire créent un environnement réglementaire complexe

Des cadres réglementaires divergents selon les juridictions créent des coûts de conformité et des barrières à l'entrée sur le marché qui freinent la croissance du secteur et la vitesse d'innovation. La complexité s'étend des processus d'approbation des ingrédients aux exigences d'étiquetage, aux normes de fabrication et aux procédures d'importation/exportation. Les réglementations de la FDA aux États-Unis exigent une validation clinique approfondie pour les nouveaux ingrédients de laits maternisés, tandis que les normes de la FSSAI en Inde mettent l'accent sur des paramètres nutritionnels différents et des exigences d'approvisionnement local [3]Source : FSSAI, "Paramètres nutritionnels et exigences d'approvisionnement local", fssai.gov.in. Ces variations réglementaires obligent les fabricants à maintenir plusieurs formulations de produits et systèmes de conformité, augmentant la complexité opérationnelle et réduisant les économies d'échelle. Le paysage réglementaire fragmenté retarde également l'adoption des innovations, car les entreprises doivent naviguer dans des processus d'approbation séquentiels sur les marchés clés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'innovation dans les laits maternisés fait évoluer le marché

Le lait maternisé maintient sa position dominante avec 44,78 % de part de marché en 2025, reflétant son rôle essentiel dans la nutrition infantile, tandis que les aliments pour bébés prêts à consommer émergent comme le segment à la croissance la plus rapide avec un CAGR de 7,98 % jusqu'en 2031. Ce différentiel de croissance illustre l'évolution du marché vers des solutions axées sur la commodité qui répondent aux défis parentaux modernes. Les formats prêts à consommer éliminent les erreurs de préparation et les risques de contamination tout en offrant des avantages de contrôle des portions qui trouvent un écho auprès des parents soucieux de leur santé. Les preuves cliniques soutenant la fortification en HMO ont renforcé la crédibilité scientifique du lait maternisé, les grands fabricants investissant massivement dans des formulations étayées par la recherche qui commandent des prix premium.

Les aliments secs pour bébés répondent à des besoins alimentaires spécialisés et à des exigences de stockage, en particulier dans les régions disposant d'infrastructures de réfrigération limitées, tandis que les autres types de produits englobent des catégories émergentes telles que les alternatives à base de plantes et les formulations thérapeutiques spécialisées. L'évolution stratégique vers les ingrédients fonctionnels et la nutrition personnalisée crée des opportunités de différenciation des produits au-delà des catégories traditionnelles. L'introduction par Abbott de formules enrichies en HMO et les mélanges de protéines laitières et végétales de Danone illustrent la façon dont les fabricants élargissent leurs frontières au-delà des limites conventionnelles des produits pour capter les préférences évolutives des consommateurs.

Par catégorie : l'accélération du biologique remodèle la dynamique du marché

La catégorie conventionnelle représente 85,12 % de la part de marché en 2025, démontrant sa pertinence continue pour les consommateurs sensibles aux prix, tandis que les produits biologiques s'accélèrent à un CAGR de 7,05 %, portés par les familles aisées qui privilégient les bénéfices santé perçus et les considérations environnementales. Cette disparité de croissance reflète une segmentation croissante du marché où les produits biologiques positionnés en premium captent une valeur disproportionnée malgré une part de volume limitée. Les exigences de certification biologique créent des complexités dans la chaîne d'approvisionnement et des structures de coûts qui soutiennent des marges plus élevées, mais les normes réglementaires varient considérablement selon les juridictions, compliquant les stratégies de produits mondiales.

Les études consommateurs indiquent que les achats d'aliments biologiques pour bébés représentent souvent des décisions d'entrée vers une adoption plus large de produits biologiques dans le foyer, créant une valeur stratégique au-delà des ventes immédiates de la catégorie. Le défi réside dans l'évolutivité de l'approvisionnement en ingrédients biologiques, car la croissance de la demande dépasse la capacité agricole biologique certifiée dans de nombreuses régions. Les fabricants investissent dans l'intégration verticale et les programmes de développement des fournisseurs pour sécuriser les approvisionnements en ingrédients biologiques tout en maintenant les normes de qualité et la compétitivité des coûts.

Par format de produit : la commodité du liquide gagne en dynamisme

Le format poudre maintient sa domination avec 59,48 % de part de marché en 2025, bénéficiant de l'efficacité des coûts, de la longue durée de conservation et des avantages de transport, tandis que le concentré liquide s'accélère à un CAGR de 6,9 % à mesure que les préférences de commodité remodèlent les décisions d'achat. La position de leader du marché de la poudre reflète ses avantages pratiques pour les achats en vrac et le stockage, particulièrement importants pour les familles avec plusieurs enfants ou une fréquence d'achats limitée. Cependant, les formats liquides éliminent les étapes de préparation et réduisent les risques de contamination, séduisant les parents pressés et les segments de marché premium.

La préférence de format varie considérablement selon la région géographique et le niveau de revenus, les formats liquides atteignant une pénétration plus élevée dans les marchés développés où les primes de commodité sont acceptables. L'innovation en matière d'emballage pour les formats liquides, notamment les technologies de conservation à température ambiante et les emballages à portions contrôlées, répond aux limitations traditionnelles tout en maintenant l'intégrité nutritionnelle. Les investissements dans les capacités de traitement et d'emballage aseptiques permettent l'expansion des formats liquides, bien que les exigences en capital favorisent les fabricants plus importants disposant d'avantages d'échelle.

Par groupe d'âge : les premiers mois stimulent les volumes, le sevrage accélère la croissance

Le segment 0 à 6 mois capture 40,25 % de la part de marché en 2025, reflétant l'importance cruciale de la nutrition infantile précoce, tandis que le segment 6 à 12 mois connaît la croissance la plus rapide à un CAGR de 7,1 % à mesure que l'innovation dans les aliments de sevrage élargit les opportunités de marché. Cette segmentation par âge révèle des besoins nutritionnels distincts et des schémas de consommation que les fabricants abordent à travers des formulations spécialisées et des formats d'emballage adaptés. Le segment des premiers mois se compose principalement de produits de lait maternisé soumis à des exigences réglementaires strictes et à des opportunités de différenciation limitées au-delà des ingrédients fonctionnels.

Les segments de l'âge du sevrage bénéficient d'une plus grande variété de produits et d'un potentiel d'innovation, notamment la progression des textures, l'introduction de saveurs et les opportunités d'adaptation culturelle. Les segments 12 à 24 mois et 24 à 36 mois représentent des périodes de transition où les produits commerciaux sont en concurrence directe avec les aliments préparés à la maison, nécessitant des propositions de valeur qui mettent l'accent sur la commodité, la nutrition et la sécurité. Les cadres réglementaires tels que les directives de la FSSAI pour l'alimentation complémentaire créent des exigences de normalisation tout en permettant l'innovation dans les formats de livraison et les combinaisons d'ingrédients.

Par canal de distribution : la transformation numérique remodèle le commerce de détail

Les supermarchés/hypermarchés maintiennent 37,21 % de part de marché en 2025, tirant parti de leur large portée et de leur environnement de vente au détail de confiance, tandis que le commerce en ligne s'accélère à un CAGR de 7,02 % à mesure que le commerce numérique transforme les comportements d'achat d'aliments pour bébés. Les canaux de distribution traditionnels bénéficient de la disponibilité immédiate des produits et des opportunités de consultation en face à face, particulièrement importantes pour les parents qui deviennent parents pour la première fois et qui cherchent des conseils et une réassurance. Cependant, les plateformes en ligne permettent des services d'abonnement, des remises sur les achats en vrac et l'accès à des produits spécialisés non disponibles dans les magasins physiques.

Les pharmacies/parapharmacies jouent des rôles spécialisés dans la distribution de laits maternisés, en particulier pour les produits thérapeutiques et hypoallergéniques nécessitant des recommandations de professionnels de santé. Les épiceries de proximité répondent aux besoins immédiats et aux achats d'urgence, bien que leur espace en rayon limité restreigne la variété des produits. Le défi stratégique pour les fabricants consiste à optimiser le mix de canaux pour équilibrer la portée, les marges et le positionnement de la marque tout en s'adaptant aux préférences d'achat évolutives des consommateurs. La croissance du commerce électronique crée des opportunités de vente directe aux consommateurs qui contournent les marges du commerce de détail traditionnel tout en permettant la collecte de données et des approches marketing personnalisées.

Analyse géographique

Les dynamiques régionales du marché reflètent l'intersection des tendances démographiques, du développement économique et des préférences culturelles, créant des opportunités de croissance et des défis distincts selon les segments géographiques. L'Asie-Pacifique émerge comme le principal moteur de croissance, portée par la hausse des taux de natalité, l'urbanisation et l'augmentation des revenus disponibles dans des pays comme l'Inde et l'Indonésie. La région bénéficie de grandes bases de population et de segments de classe moyenne en expansion prêts à investir dans des produits de nutrition infantile premium. Cependant, les pratiques d'alimentation traditionnelles et les complexités réglementaires créent des barrières à l'entrée sur le marché qui nécessitent des stratégies localisées et des engagements d'investissement à long terme.

L'Amérique du Nord et l'Europe représentent des marchés matures avec des schémas de demande stables et des préférences pour les produits premium, où la croissance dépend de l'innovation, de la premiumisation et de la capture de parts de marché plutôt que de l'expansion de la catégorie. Ces régions sont en tête dans l'adoption des produits biologiques et l'intégration des ingrédients fonctionnels, établissant des tendances mondiales que les fabricants adaptent pour les marchés émergents. Les cadres réglementaires des marchés développés servent souvent de modèles pour les normes des marchés émergents, créant des avantages concurrentiels pour les entreprises disposant de capacités de conformité établies. L'accent stratégique se déplace vers la création de valeur par la différenciation des produits et les canaux de vente directe aux consommateurs qui captent des marges plus élevées.

L'Amérique latine, le Moyen-Orient et l'Afrique présentent des opportunités émergentes caractérisées par l'amélioration des conditions économiques et l'évolution des préférences des consommateurs, mais les limitations d'infrastructure et les incertitudes réglementaires créent des défis de mise en œuvre. Ces régions nécessitent des investissements en capital patient et des stratégies de partenariat qui tiennent compte des conditions du marché local tout en construisant des positions concurrentielles à long terme. Le développement des infrastructures de chaîne du froid et l'expansion des canaux de distribution représentent des facteurs clés de succès que les fabricants doivent aborder par le biais de partenariats stratégiques et d'investissements directs. Le potentiel de croissance rapide dans ces régions attire une attention croissante des fabricants, bien que la complexité d'exécution nécessite une expertise régionale spécialisée et des capacités de gestion des risques.

Paysage concurrentiel

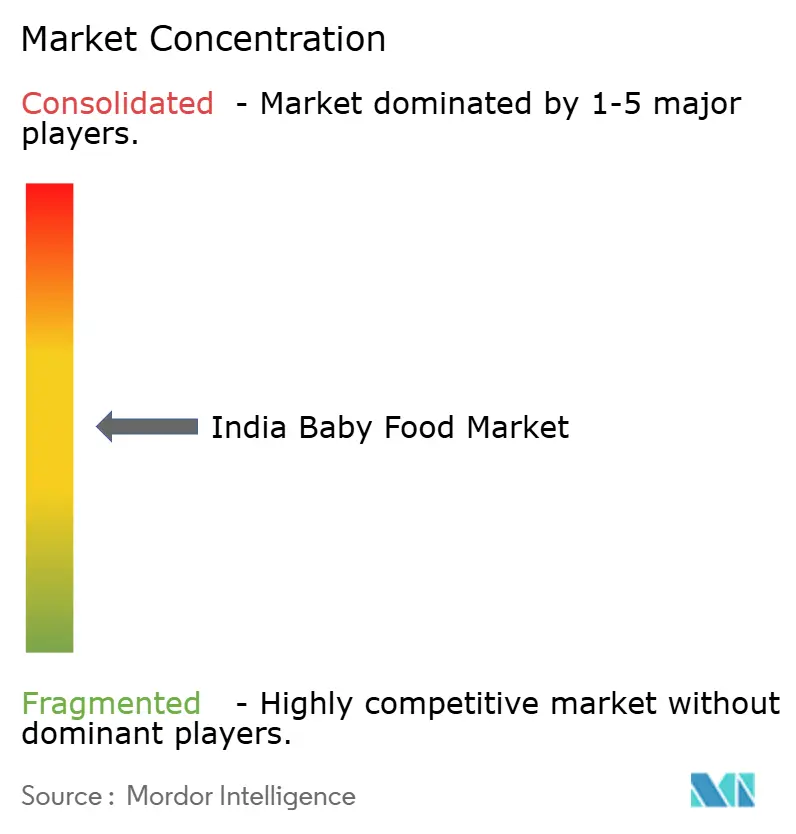

Le marché des aliments pour bébés présente une concentration modérée, les multinationales établies maintenant des positions dominantes tandis que les marques émergentes captent des niches de marché grâce à l'innovation et au positionnement spécialisé. Les leaders du marché comme Nestlé, Abbott et Danone tirent parti des avantages d'échelle en matière de recherche et développement, de conformité réglementaire et de réseaux de distribution mondiaux pour maintenir leurs avantages concurrentiels. Ces entreprises investissent massivement dans des mesures de contrôle de la qualité et des protocoles de sécurité pour maintenir la confiance des consommateurs et la conformité réglementaire. Leurs installations de fabrication établies et leurs relations étendues avec les fournisseurs créent des barrières à l'entrée significatives pour les nouveaux concurrents.

Cependant, la concentration modérée du secteur indique des opportunités de disruption, en particulier dans les segments premium et les marchés émergents où les préférences des consommateurs évoluent rapidement. Les schémas stratégiques révèlent un intérêt croissant pour les ingrédients fonctionnels, les canaux de vente directe aux consommateurs et l'expansion géographique vers les marchés émergents à forte croissance. L'essor de la parentalité soucieuse de la santé a créé de nouvelles opportunités pour les marques proposant des ingrédients biologiques et naturels. Les acteurs régionaux gagnent des parts de marché en adaptant les produits aux goûts locaux et aux préférences culturelles.

L'adoption technologique se concentre sur l'efficacité de la fabrication, l'optimisation de la chaîne d'approvisionnement et les capacités de marketing numérique qui permettent un engagement personnalisé avec les consommateurs. Les dépôts de brevets dans la recherche sur les HMO et les formulations à base de plantes indiquent les champs de bataille de l'innovation où les entreprises cherchent une différenciation concurrentielle. Les perturbateurs émergents comme ByHeart et diverses startups à base de plantes défient les acteurs établis en ciblant des segments de consommateurs spécifiques avec des propositions de valeur spécialisées, forçant les leaders du secteur à accélérer les cycles d'innovation et à envisager des stratégies d'acquisition pour maintenir leur position sur le marché. L'analyse avancée des données et l'intelligence artificielle sont de plus en plus utilisées pour prédire le comportement des consommateurs et optimiser le développement des produits. Les entreprises investissent également dans des solutions d'emballage durable et des pratiques de chaîne d'approvisionnement transparentes pour répondre aux préoccupations environnementales croissantes.

Leaders du secteur indien des aliments pour bébés

Nestlé S.A.

Danone

Abbott

Amway

Reckitt Benckiser Group PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2024 : Nestle India a lancé 14 variantes de sa marque d'aliments pour bébés Cerelac sans sucre raffiné. Ce développement fait suite à une controverse mondiale concernant la pratique de l'entreprise consistant à ajouter du sucre à ses produits d'alimentation pour bébés dans les pays en développement d'Asie du Sud, dont l'Inde. L'entreprise indique avoir réduit la teneur en sucre ajouté de 30 % dans ses produits au cours des cinq dernières années.

- Août 2024 : La marque de startup d'aliments pour bébés Babe Burp a levé 8 crores INR lors d'un tour de pré-série en collaboration avec un fonds de capital-risque, Gruhas Collective Consumer Fund. L'objectif de cette collaboration était d'innover dans les produits d'alimentation pour bébés.

- Janvier 2024 : Danone India a renforcé son portefeuille de nutrition pour les tout-petits avec le lancement national d'AptaGrow. Le produit répond aux besoins nutritionnels des enfants âgés de 3 à 6 ans en fournissant 37 nutriments, dont un mélange prébiotique qui améliore l'absorption des nutriments essentiels soutenant la croissance, le développement cérébral et l'immunité.

Périmètre du rapport sur le marché indien des aliments pour bébés

Les aliments pour bébés désignent tout repas mou et facilement digestible créé spécifiquement pour les nourrissons humains âgés de 4 à 6 mois jusqu'à deux ans. Le marché des aliments pour bébés est segmenté par catégorie, type de produit, canal de distribution et géographie. Par catégorie, le marché est segmenté en biologique et conventionnel. Par type de produit, le marché est segmenté en lait maternisé, aliments secs pour bébés, aliments pour bébés prêts à consommer et autres types de produits. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries/commerces de proximité, pharmacies/parapharmacies, magasins de vente au détail en ligne et autres canaux de distribution. La taille du marché a été calculée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Lait maternisé |

| Aliments pour bébés prêts à consommer |

| Aliments secs pour bébés |

| Autre type de produit |

| Biologique |

| Conventionnel |

| Poudre |

| Concentré liquide |

| 0 à 6 mois |

| 6 à 12 mois |

| 12 à 24 mois |

| 24 à 36 mois |

| Supermarchés / Hypermarchés |

| Pharmacies / Parapharmacies |

| Épiceries de proximité |

| Commerce en ligne |

| Autre canal de distribution |

| Par type de produit | Lait maternisé |

| Aliments pour bébés prêts à consommer | |

| Aliments secs pour bébés | |

| Autre type de produit | |

| Par catégorie | Biologique |

| Conventionnel | |

| Par format de produit | Poudre |

| Concentré liquide | |

| Par groupe d'âge | 0 à 6 mois |

| 6 à 12 mois | |

| 12 à 24 mois | |

| 24 à 36 mois | |

| Par canal de distribution | Supermarchés / Hypermarchés |

| Pharmacies / Parapharmacies | |

| Épiceries de proximité | |

| Commerce en ligne | |

| Autre canal de distribution |

Questions clés auxquelles le rapport répond

À quel rythme le marché des aliments pour bébés devrait-il croître entre 2026 et 2031 ?

Il devrait progresser à un CAGR de 5,78 %, faisant passer la valeur de 10,49 milliards USD à 13,89 milliards USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les aliments pour bébés prêts à consommer devraient croître à un CAGR de 7,98 % grâce à la commodité et à l'adoption de l'emballage aseptique.

Pourquoi les HMO sont-ils importants dans le lait maternisé ?

Des études cliniques montrent que l'ajout de HMO tels que le 2'-FL renforce les défenses immunitaires des nourrissons, rapprochant la nutrition du lait maternisé de celle du lait maternel.

Quel rôle joue le commerce électronique dans les ventes d'aliments pour bébés ?

Le commerce en ligne progresse à un CAGR de 7,02 % à mesure que les services d'abonnement et les options de livraison rapide améliorent l'accès et la fidélisation.

Dernière mise à jour de la page le: