Tamanho e Participação do Mercado de Alimentos para Bebês na Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 9.92 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.78% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alimentos para Bebês na Índia por Mordor Intelligence

O tamanho do Mercado de Alimentos para Bebês na Índia foi avaliado em USD 9,92 bilhões em 2025 e estima-se que cresça de USD 10,49 bilhões em 2026 para atingir USD 13,89 bilhões até 2031, a um CAGR de 5,78% durante o período de previsão (2026-2031). Esta trajetória de crescimento reflete a convergência de mudanças demográficas, preferências parentais em evolução e inovações tecnológicas em nutrição infantil. A resiliência do mercado decorre de sua natureza essencial, mas sua expansão é cada vez mais impulsionada por tendências de premiumização e avanços científicos na composição de fórmulas, e não apenas pelo crescimento de volume. O posicionamento premium em torno dos oligossacarídeos do leite humano (HMOs) está elevando os preços médios de venda, à medida que os pais priorizam benefícios imunológicos clinicamente validados. A combinação de coortes de nascimentos urbanos crescentes na Ásia-Pacífico, renovado impulso de fertilidade nos Estados Unidos e aprimoramentos científicos na composição de fórmulas está impulsionando o valor em vez de simples ganhos de volume. As assinaturas de comércio eletrônico melhoram a disponibilidade de produtos para famílias com pouco tempo, enquanto os investimentos em embalagens assépticas ampliam a adoção de formatos prontos para consumo. No entanto, o ritmo de crescimento é moderado pela forte adesão cultural ao aleitamento materno, regulamentações fragmentadas de segurança alimentar e gargalos na cadeia de frio em partes da África e do Sudeste Asiático.

Principais Conclusões do Relatório

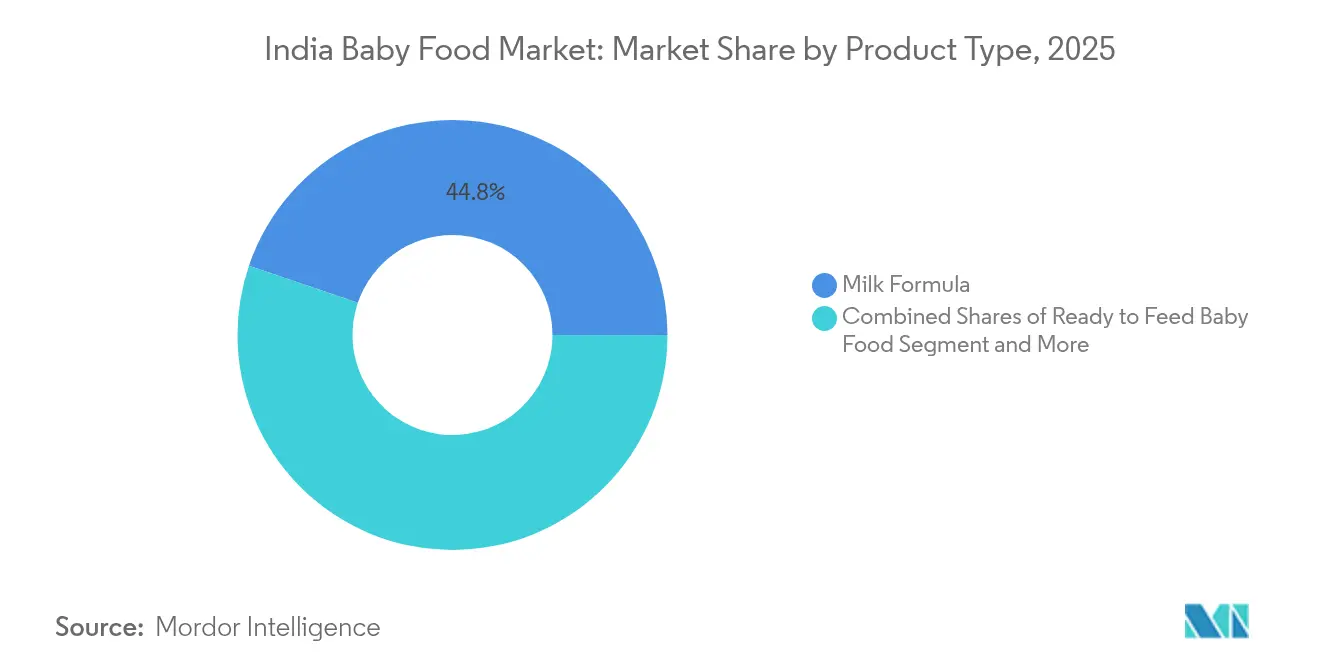

- Por tipo de produto, a Fórmula Láctea liderou com 44,78% de participação na receita em 2025; os Alimentos para Bebês Prontos para Consumo avançam a um CAGR de 7,98% até 2031.

- Por categoria, o segmento Convencional detinha 85,12% da participação no mercado de alimentos para bebês em 2025, enquanto o Orgânico tem previsão de expansão a um CAGR de 7,05% até 2031.

- Por formato de produto, o Pó comandava 59,48% da participação no tamanho do mercado de alimentos para bebês em 2025, enquanto o Concentrado Líquido deve crescer a um CAGR de 6,9% no mesmo período.

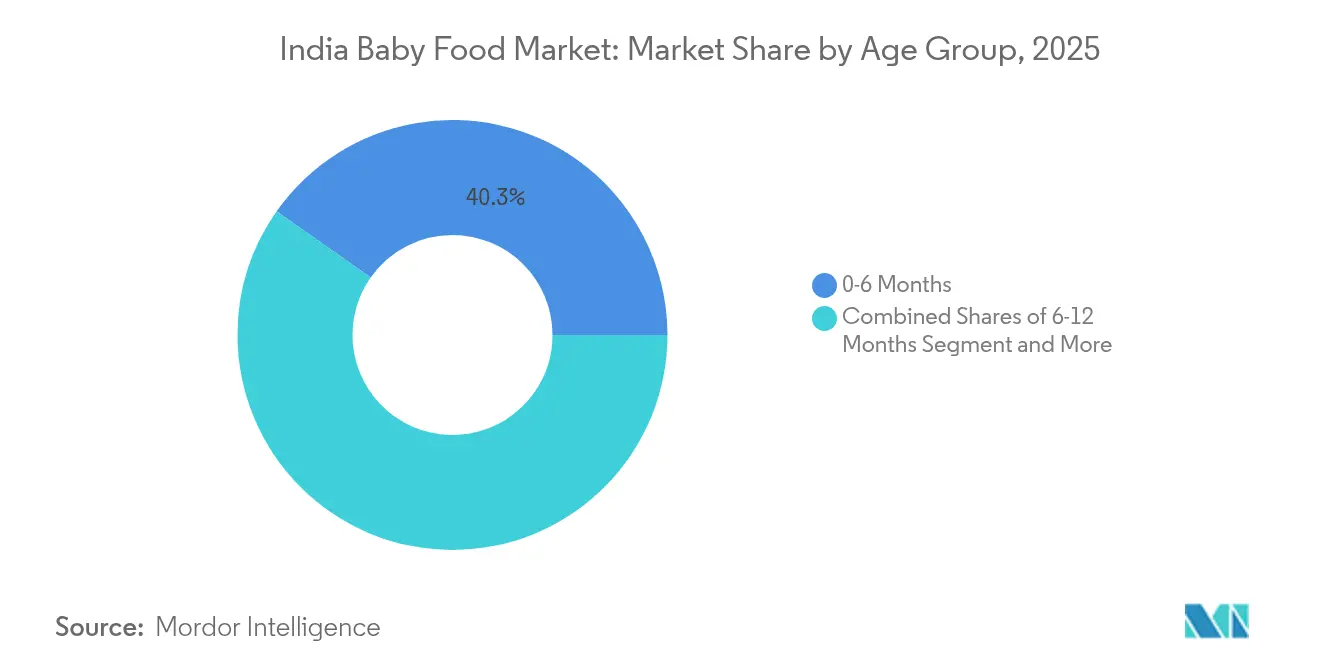

- Por faixa etária, os produtos para 0–6 Meses representaram 40,25% da demanda em 2025 e a faixa de 6–12 Meses tem projeção de registrar um CAGR de 7,1% até 2031.

- Por canal de distribuição, os Supermercados/Hipermercados contribuíram com 37,21% das vendas de 2025; o Varejo Online está crescendo a um CAGR de 7,02%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Alimentos para Bebês na Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O Aumento das Taxas de Natalidade Impulsiona o Crescimento no Mercado de Alimentos para Bebês | +0.8% | Núcleo da APAC (Ásia-Pacífico), expansão para o MEA (Oriente Médio e África), ganhos seletivos na América do Norte | Médio prazo (2-4 anos) |

| O Segmento Premium de Alimentos para Bebês se Expande entre Famílias Abastadas | +1.2% | Global, com concentração na América do Norte, UE e APAC urbana | Curto prazo (≤ 2 anos) |

| A Fortificação com Oligossacarídeos Melhora os Benefícios Imunológicos na Fórmula para Bebês | +0.9% | Global, liderado pelas aprovações regulatórias da América do Norte e da UE | Longo prazo (≥ 4 anos) |

| As Opções de Alimentos para Bebês à Base de Plantas Atendem às Demandas de Consumidores Preocupados com a Saúde | +0.7% | América do Norte e UE como primários, emergindo na APAC urbana | Médio prazo (2-4 anos) |

| Os Formatos de Alimentos para Bebês Prontos para Consumo Atendem às Necessidades do Estilo de Vida Moderno | +1.1% | Global, mais forte em centros urbanos em todas as regiões | Curto prazo (≤ 2 anos) |

| O Crescimento do Comércio Eletrônico Melhora o Acesso a Produtos de Alimentos para Bebês | +0.6% | Global, com adoção acelerada na APAC e no MEA (Oriente Médio e África) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento das Taxas de Natalidade Impulsiona o Crescimento no Mercado de Alimentos para Bebês

O impulso demográfico fornece suporte fundamental para a expansão do mercado, mas a relação entre taxas de natalidade e consumo comercial de alimentos para bebês revela padrões regionais diferenciados. Os Estados Unidos registraram um aumento de 1% nas taxas de natalidade em 2024, revertendo um declínio de vários anos e criando demanda renovada por produtos de nutrição infantil [1]Fonte: CDC (Centros de Controle e Prevenção de Doenças), "Taxas de Natalidade em 2024", cdc.gov. No entanto, esse dividendo demográfico varia significativamente entre as geografias, com mercados europeus como Alemanha e França continuando a enfrentar pressões nas taxas de fertilidade, apesar das políticas de apoio à família. A implicação estratégica vai além do crescimento populacional bruto para abranger as taxas de urbanização, uma vez que as famílias urbanas demonstram maior propensão para a adoção de alimentos comerciais para bebês em comparação com as contrapartes rurais. Essa interseção demográfico-geográfica cria oportunidades de crescimento direcionadas para fabricantes dispostos a investir em redes de distribuição localizadas e formulações de produtos culturalmente adequadas.

O Segmento Premium de Alimentos para Bebês se Expande entre Famílias Abastadas

Os segmentos de consumidores abastados estão impulsionando o crescimento do valor de mercado por meio da disposição de pagar prêmios substanciais por benefícios de saúde percebidos e recursos de conveniência. O relatório da Deloitte sobre o setor de bens de consumo de rápida movimentação (FMCG) na Índia em 2024 revelou que 67% dos consumidores urbanos expressam prontidão para pagar preços premium por produtos de nutrição infantil focados em saúde, com opções orgânicas e fortificadas comandando prêmios de preço de 30-50% em relação às alternativas convencionais. Essa tendência de premiumização vai além da certificação orgânica para abranger ingredientes funcionais, formulações especializadas e embalagens sustentáveis. O desafio estratégico para os fabricantes reside em equilibrar o posicionamento premium com a acessibilidade, pois a diferenciação excessiva de preços arrisca criar uma segmentação de mercado que limita as taxas gerais de penetração. Pesquisas de mercado indicam que os fabricantes estão respondendo com a introdução de produtos premium de nível intermediário que incorporam recursos premium selecionados, mantendo pontos de preço mais moderados. Pesquisas com consumidores demonstram que a confiança na marca e a validação clínica das alegações de saúde permanecem fatores cruciais na disposição dos pais de pagar preços premium, com 82% dos entrevistados citando evidências científicas como critério-chave de compra.

A Fortificação com Oligossacarídeos Melhora os Benefícios Imunológicos na Fórmula para Bebês

Os avanços científicos na pesquisa de oligossacarídeos do leite humano (HMO) estão revolucionando a composição de fórmulas e criando oportunidades de diferenciação competitiva. Estudos clínicos publicados em 2024 demonstraram que a suplementação de 2'-fucosillactose (2'-FL) em fórmulas infantis reduz significativamente as taxas de infecção e apoia o desenvolvimento do sistema imunológico de forma comparável aos benefícios do aleitamento materno. Abbott, Nestlé e outros grandes fabricantes aceleraram a integração de HMO em seus portfólios de produtos, com algumas fórmulas premium contendo agora múltiplos tipos de HMO. O processo de aprovação regulatória para novos compostos de HMO cria vantagens competitivas temporárias para os pioneiros, mas a ciência subjacente sugere que a fortificação com HMO se tornará prática padrão em vez de diferenciador premium dentro do período de previsão. Instituições de pesquisa e fabricantes de fórmulas estão investindo fortemente na identificação e síntese de compostos adicionais de HMO que poderiam aprimorar ainda mais a nutrição infantil e a proteção imunológica. O crescente conjunto de evidências que apoiam os benefícios dos HMOs levou os órgãos reguladores em todo o mundo a agilizar os processos de aprovação para produtos de fórmula infantil enriquecidos com HMO.

As Opções de Alimentos para Bebês à Base de Plantas Atendem às Demandas de Consumidores Preocupados com a Saúde

A consciência ambiental e as preferências alimentares estão impulsionando a inovação em nutrição infantil à base de plantas, embora os obstáculos regulatórios e os requisitos de completude nutricional limitem a rápida penetração no mercado. A Danone lançou uma fórmula com mistura de proteínas lácteas e vegetais nos mercados europeus em 2024, visando pais que buscam reduzir o impacto ambiental sem comprometer a adequação nutricional. A empresa australiana Sprout Organic expandiu seu portfólio de alimentos para bebês à base de plantas, embora os marcos regulatórios na maioria das jurisdições exijam extensa validação clínica para alternativas de fórmulas à base de plantas. A oportunidade estratégica reside nos alimentos complementares e produtos de desmame, onde as barreiras regulatórias são menores, permitindo que os fabricantes estabeleçam credenciais à base de plantas antes de abordar os segmentos do mercado de fórmulas. As empresas estão investindo significativamente em pesquisa e desenvolvimento para superar os desafios técnicos de igualar o perfil nutricional do leite materno usando ingredientes à base de plantas. Pesquisas de mercado indicam que os pais estão cada vez mais dispostos a pagar preços premium por produtos de nutrição infantil ambientalmente sustentáveis que mantenham padrões nutricionais ideais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| As Práticas Tradicionais de Amamentação Impactam o Crescimento e o Desenvolvimento do Mercado | -1.4% | Global, impacto mais forte em regiões em desenvolvimento e áreas rurais | Longo prazo (≥ 4 anos) |

| Os Padrões Regionais de Segurança Alimentar Criam um Ambiente Regulatório Complexo | -0.8% | Global, com intensidade variável entre as jurisdições regulatórias | Médio prazo (2-4 anos) |

| Os Desafios de Infraestrutura de Armazenamento e Refrigeração Afetam a Distribuição no Mercado | -0.6% | Principalmente mercados em desenvolvimento na APAC, MEA e América Latina | Longo prazo (≥ 4 anos) |

| Os Mercados Rurais Apresentam Baixa Adoção de Alimentos para Bebês Embalados | -0.9% | Áreas rurais globais, concentradas nas regiões APAC e MEA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

As Práticas Tradicionais de Amamentação Impactam o Crescimento e o Desenvolvimento do Mercado

As preferências culturais pelo aleitamento materno, apoiadas pelas recomendações da OMS e pela defesa dos profissionais de saúde, criam restrições fundamentais à expansão do mercado comercial de alimentos para bebês. As diretrizes da OMS enfatizam o aleitamento materno exclusivo nos primeiros seis meses, com aleitamento materno continuado junto com alimentos complementares até os 24 meses ou além [2]Fonte: OMS (Organização Mundial da Saúde), "Alimentação de lactentes e crianças pequenas", who.int. Pesquisas publicadas em países em desenvolvimento indicam que as práticas tradicionais de alimentação permanecem profundamente enraizadas nas normas culturais, com a adoção de alimentos comerciais para bebês ocorrendo principalmente em domicílios urbanos, instruídos e de renda mais alta. Essa resistência cultural vai além das decisões iniciais de alimentação para abranger o ceticismo em relação a alimentos processados e a preferência por refeições preparadas em casa. O desafio estratégico para os fabricantes envolve posicionar os produtos como complementares ao aleitamento materno, e não como opções de substituição, exigindo abordagens de marketing sensíveis e engajamento de profissionais de saúde.

Os Padrões Regionais de Segurança Alimentar Criam um Ambiente Regulatório Complexo

Marcos regulatórios divergentes entre as jurisdições criam custos de conformidade e barreiras à entrada no mercado que restringem o crescimento do setor e a velocidade de inovação. A complexidade se estende desde os processos de aprovação de ingredientes até os requisitos de rotulagem, padrões de fabricação e procedimentos de importação/exportação. As regulamentações da FDA nos Estados Unidos exigem extensa validação clínica para novos ingredientes de fórmulas, enquanto os padrões da FSSAI na Índia enfatizam diferentes parâmetros nutricionais e requisitos de fornecimento local [3]Fonte: FSSAI, "Parâmetros nutricionais e requisitos de fornecimento local", fssai.gov.in. Essas variações regulatórias forçam os fabricantes a manter múltiplas formulações de produtos e sistemas de conformidade, aumentando a complexidade operacional e reduzindo as economias de escala. O cenário regulatório fragmentado também atrasa a adoção de inovações, pois as empresas precisam navegar por processos de aprovação sequenciais nos principais mercados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Inovação em Fórmulas Impulsiona a Evolução do Mercado

A Fórmula Láctea mantém sua posição dominante com 44,78% de participação de mercado em 2025, refletindo seu papel essencial na nutrição infantil, enquanto os Alimentos para Bebês Prontos para Consumo emergem como o segmento de crescimento mais rápido com CAGR de 7,98% até 2031. Esse diferencial de crescimento ilustra a evolução do mercado em direção a soluções orientadas para a conveniência que abordam os desafios modernos da parentalidade. Os formatos prontos para consumo eliminam erros de preparação e riscos de contaminação, ao mesmo tempo que oferecem benefícios de controle de porções que ressoam com pais preocupados com a saúde. As evidências clínicas que apoiam a fortificação com HMO fortaleceram a credibilidade científica da fórmula láctea, com os principais fabricantes investindo fortemente em formulações respaldadas por pesquisas que comandam preços premium.

Os produtos de Alimentos para Bebês Desidratados atendem a necessidades dietéticas especializadas e requisitos de armazenamento, particularmente em regiões com infraestrutura de refrigeração limitada, enquanto Outros Tipos de Produtos abrangem categorias emergentes como alternativas à base de plantas e formulações terapêuticas especializadas. A mudança estratégica em direção a ingredientes funcionais e nutrição personalizada cria oportunidades de diferenciação de produtos além das categorias tradicionais. A introdução de fórmulas aprimoradas com HMO pela Abbott e as misturas de proteínas lácteas e vegetais da Danone exemplificam como os fabricantes estão expandindo além dos limites convencionais de produtos para capturar as preferências dos consumidores em evolução.

Por Categoria: A Aceleração do Orgânico Remodela a Dinâmica do Mercado

A categoria Convencional comanda 85,12% de participação de mercado em 2025, demonstrando sua relevância contínua para consumidores sensíveis ao preço, enquanto os produtos Orgânicos aceleram a um CAGR de 7,05%, impulsionados por famílias abastadas que priorizam benefícios de saúde percebidos e considerações ambientais. Essa disparidade de crescimento reflete uma segmentação de mercado aprofundada, onde os produtos orgânicos posicionados como premium capturam valor desproporcional apesar da participação de volume limitada. Os requisitos de certificação orgânica criam complexidades na cadeia de suprimentos e estruturas de custos que sustentam margens mais altas, mas os padrões regulatórios variam significativamente entre as jurisdições, complicando as estratégias globais de produtos.

Pesquisas com consumidores indicam que as compras de alimentos orgânicos para bebês frequentemente representam decisões de entrada para uma adoção orgânica doméstica mais ampla, criando valor estratégico além das vendas imediatas da categoria. O desafio reside na escalabilidade do fornecimento de ingredientes orgânicos, pois o crescimento da demanda supera a capacidade agrícola orgânica certificada em muitas regiões. Os fabricantes estão investindo em integração vertical e programas de desenvolvimento de fornecedores para garantir suprimentos de ingredientes orgânicos, mantendo padrões de qualidade e competitividade de custos.

Por Formato de Produto: A Conveniência do Líquido Ganha Impulso

O formato em Pó mantém a dominância com 59,48% de participação de mercado em 2025, beneficiando-se da eficiência de custos, vida útil prolongada e vantagens de transporte, enquanto o Concentrado Líquido acelera a um CAGR de 6,9% à medida que as preferências por conveniência remodelam as decisões de compra. A liderança de mercado do pó reflete seus benefícios práticos para compras em grandes quantidades e armazenamento, particularmente importante para famílias com vários filhos ou frequência de compras limitada. No entanto, os formatos líquidos eliminam etapas de preparação e reduzem os riscos de contaminação, atraindo pais com restrições de tempo e segmentos de mercado premium.

A preferência por formato varia significativamente por região geográfica e nível de renda, com formatos líquidos alcançando maior penetração em mercados desenvolvidos onde os prêmios de conveniência são aceitáveis. A inovação em embalagens para formatos líquidos, incluindo tecnologias de longa vida e embalagens com controle de porções, aborda as limitações tradicionais enquanto mantém a integridade nutricional. Os investimentos em fabricação em processamento e embalagem assépticos permitem a expansão do formato líquido, embora os requisitos de capital favoreçam fabricantes maiores com vantagens de escala.

Por Faixa Etária: Os Primeiros Meses Impulsionam o Volume, o Desmame Acelera o Crescimento

O segmento de 0-6 Meses captura 40,25% de participação de mercado em 2025, refletindo a importância crítica da nutrição infantil precoce, enquanto o segmento de 6-12 Meses cresce mais rapidamente a um CAGR de 7,1% à medida que a inovação em alimentos de desmame expande as oportunidades de mercado. Essa segmentação por idade revela requisitos nutricionais distintos e padrões de consumo que os fabricantes abordam por meio de formulações especializadas e formatos de embalagem. O segmento dos primeiros meses consiste principalmente em produtos de fórmula com requisitos regulatórios rigorosos e oportunidades limitadas de diferenciação além dos ingredientes funcionais.

Os segmentos de idade de desmame se beneficiam de maior variedade de produtos e potencial de inovação, incluindo progressão de textura, introdução de sabores e oportunidades de adaptação cultural. Os segmentos de 12-24 Meses e 24-36 Meses representam períodos de transição em que os produtos comerciais competem diretamente com alimentos preparados em casa, exigindo propostas de valor que enfatizem conveniência, nutrição e segurança. Marcos regulatórios como as diretrizes da FSSAI para alimentação complementar criam requisitos de padronização, ao mesmo tempo que permitem inovação em formatos de entrega e combinações de ingredientes.

Por Canal de Distribuição: A Transformação Digital Remodela o Varejo

Os Supermercados/Hipermercados mantêm 37,21% de participação de mercado em 2025, aproveitando seu amplo alcance e ambiente de varejo confiável, enquanto o Varejo Online acelera a um CAGR de 7,02% à medida que o comércio digital transforma os comportamentos de compra de alimentos para bebês. Os canais de varejo tradicionais se beneficiam da disponibilidade imediata de produtos e oportunidades de consulta presencial, particularmente importantes para pais de primeira viagem que buscam orientação e segurança. No entanto, as plataformas online permitem serviços de assinatura, descontos para compras em grandes quantidades e acesso a produtos especializados indisponíveis em lojas físicas.

As Drogarias/Farmácias desempenham papéis especializados na distribuição de fórmulas, particularmente para produtos terapêuticos e hipoalergênicos que requerem recomendações de profissionais de saúde. As Lojas de Conveniência atendem a necessidades imediatas e compras de emergência, embora seu espaço limitado nas prateleiras restrinja a variedade de produtos. O desafio estratégico para os fabricantes envolve otimizar o mix de canais para equilibrar alcance, margens e posicionamento de marca, enquanto se adaptam às preferências de compra dos consumidores em evolução. O crescimento do comércio eletrônico cria oportunidades diretas ao consumidor que contornam as margens do varejo tradicional, ao mesmo tempo que permitem a coleta de dados e abordagens de marketing personalizadas.

Análise Geográfica

A dinâmica regional do mercado reflete a interseção de tendências demográficas, desenvolvimento econômico e preferências culturais, criando oportunidades de crescimento e desafios distintos entre os segmentos geográficos. A Ásia-Pacífico emerge como o principal motor de crescimento, impulsionada pelo aumento das taxas de natalidade, urbanização e crescente renda disponível em países como Índia e Indonésia. A região se beneficia de grandes bases populacionais e segmentos de classe média em expansão dispostos a investir em produtos premium de nutrição infantil. No entanto, as práticas tradicionais de alimentação e as complexidades regulatórias criam barreiras à entrada no mercado que exigem estratégias localizadas e compromissos de investimento de longo prazo.

A América do Norte e a Europa representam mercados maduros com padrões de demanda estáveis e preferências por produtos premium, onde o crescimento depende de inovação, premiumização e captura de participação de mercado, e não de expansão de categoria. Essas regiões lideram na adoção de produtos orgânicos e na integração de ingredientes funcionais, estabelecendo tendências globais que os fabricantes adaptam para mercados emergentes. Os marcos regulatórios em mercados desenvolvidos frequentemente servem como modelos para os padrões de mercados emergentes, criando vantagens competitivas para empresas com capacidades de conformidade estabelecidas. O foco estratégico muda para a criação de valor por meio da diferenciação de produtos e canais diretos ao consumidor que capturam margens mais altas.

A América Latina, o Oriente Médio e a África apresentam oportunidades emergentes caracterizadas pela melhoria das condições econômicas e pela evolução das preferências dos consumidores, mas as limitações de infraestrutura e as incertezas regulatórias criam desafios de implementação. Essas regiões exigem investimento de capital paciente e estratégias de parceria que abordem as condições do mercado local enquanto constroem posições competitivas de longo prazo. O desenvolvimento da infraestrutura de cadeia de frio e a expansão dos canais de varejo representam fatores críticos de sucesso que os fabricantes devem abordar por meio de parcerias estratégicas e investimento direto. O potencial de crescimento rápido nessas regiões atrai atenção crescente dos fabricantes, embora a complexidade de execução exija especialização regional especializada e capacidades de gestão de riscos.

Cenário Competitivo

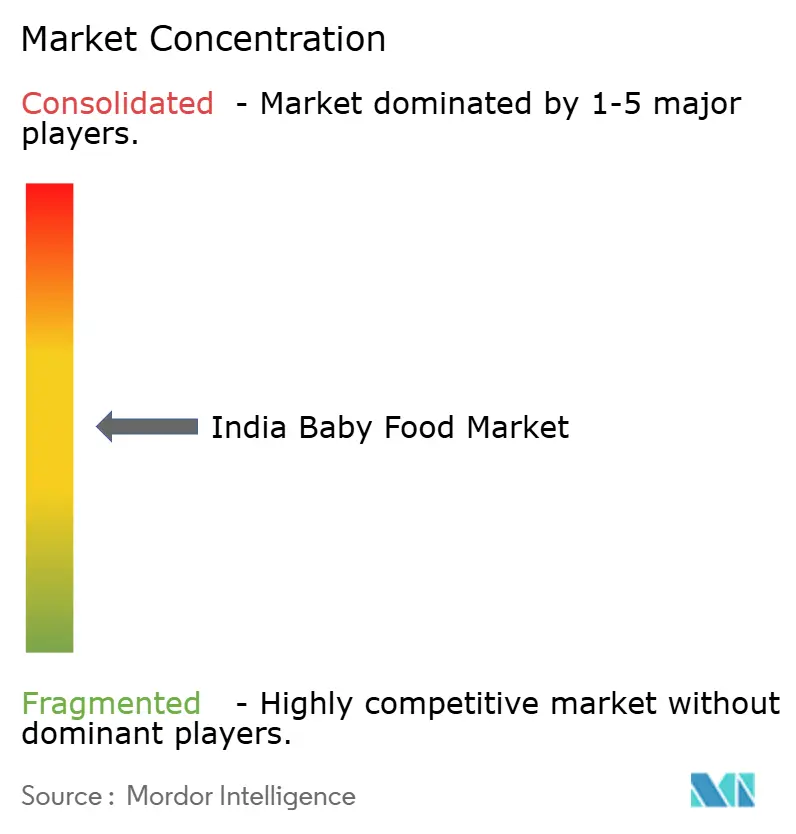

O mercado de alimentos para bebês exibe concentração moderada, com corporações multinacionais estabelecidas mantendo posições dominantes enquanto marcas emergentes capturam nichos de segmentos por meio de inovação e posicionamento especializado. Líderes de mercado como Nestlé, Abbott e Danone aproveitam as vantagens de escala em pesquisa e desenvolvimento, conformidade regulatória e redes de distribuição global para manter vantagens competitivas. Essas empresas investem fortemente em medidas de controle de qualidade e protocolos de segurança para manter a confiança dos consumidores e a conformidade regulatória. Suas instalações de fabricação estabelecidas e extensas relações com fornecedores criam barreiras significativas à entrada para novos concorrentes.

No entanto, a concentração moderada do setor indica oportunidades de disrupção, particularmente em segmentos premium e mercados emergentes onde as preferências dos consumidores estão evoluindo rapidamente. Os padrões estratégicos revelam foco crescente em ingredientes funcionais, canais diretos ao consumidor e expansão geográfica para mercados emergentes de alto crescimento. O surgimento da parentalidade consciente da saúde criou novas oportunidades para marcas que oferecem ingredientes orgânicos e naturais. Os players regionais estão ganhando participação de mercado ao adaptar produtos aos gostos e preferências culturais locais.

A adoção de tecnologia se concentra na eficiência de fabricação, otimização da cadeia de suprimentos e capacidades de marketing digital que permitem o engajamento personalizado do consumidor. Os depósitos de patentes em pesquisa de HMO e formulações à base de plantas indicam os campos de batalha de inovação onde as empresas buscam diferenciação competitiva. Disruptores emergentes como ByHeart e várias startups à base de plantas desafiam os players estabelecidos ao visar segmentos específicos de consumidores com propostas de valor especializadas, forçando os líderes do setor a acelerar os ciclos de inovação e considerar estratégias de aquisição para manter a posição de mercado. Análises avançadas e inteligência artificial são cada vez mais empregadas para prever o comportamento do consumidor e otimizar o desenvolvimento de produtos. As empresas também estão investindo em soluções de embalagens sustentáveis e práticas transparentes de cadeia de suprimentos para atender às crescentes preocupações ambientais.

Líderes do Setor de Alimentos para Bebês na Índia

Nestlé S.A.

Danone

Abbott

Amway

Reckitt Benckiser Group PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A Nestle India lançou 14 variantes de sua marca de alimentos para bebês Cerelac sem açúcar refinado. Este desenvolvimento segue uma controvérsia global sobre a prática da empresa de adicionar açúcar aos seus produtos de alimentos para bebês em países em desenvolvimento do Sul da Ásia, incluindo a Índia. A empresa relata que reduziu o teor de açúcar adicionado em 30% em seus produtos nos últimos cinco anos.

- Agosto de 2024: A startup de alimentos para bebês Babe Burp recebeu INR 8 crore em uma rodada pré-série em colaboração com um fundo de capital de risco, Gruhas Collective Consumer Fund. O objetivo desta colaboração foi inovar produtos de alimentos para bebês.

- Janeiro de 2024: A Danone India fortaleceu seu portfólio de nutrição para crianças pequenas com o lançamento nacional do AptaGrow. O produto atende às necessidades nutricionais de crianças de 3 a 6 anos, fornecendo 37 nutrientes, incluindo uma mistura prebiótica que melhora a absorção de nutrientes vitais que apoiam o crescimento, o desenvolvimento cerebral e a imunidade.

Escopo do Relatório do Mercado de Alimentos para Bebês na Índia

Alimento para bebê é qualquer refeição macia e de fácil digestão criada especificamente para bebês humanos com idades entre 4-6 meses e dois anos. O mercado de alimentos para bebês é segmentado por categoria, tipo de produto, canal de distribuição e geografia. Por categoria, o mercado é segmentado em orgânico e convencional. Por tipo de produto, o mercado é segmentado em fórmula láctea, alimentos para bebês desidratados, alimentos para bebês prontos para consumo e outros tipos de produtos. Por canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de conveniência/mercearias, farmácias/drogarias, lojas de varejo online e outros canais de distribuição. O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos mencionados acima.

| Fórmula Láctea |

| Alimentos para Bebês Prontos para Consumo |

| Alimentos para Bebês Desidratados |

| Outros Tipos de Produtos |

| Orgânico |

| Convencional |

| Pó |

| Concentrado Líquido |

| 0–6 Meses |

| 6–12 Meses |

| 12–24 Meses |

| 24–36 Meses |

| Supermercados / Hipermercados |

| Drogarias / Farmácias |

| Lojas de Conveniência |

| Varejo Online |

| Outros Canais de Distribuição |

| Por Tipo de Produto | Fórmula Láctea |

| Alimentos para Bebês Prontos para Consumo | |

| Alimentos para Bebês Desidratados | |

| Outros Tipos de Produtos | |

| Por Categoria | Orgânico |

| Convencional | |

| Por Formato de Produto | Pó |

| Concentrado Líquido | |

| Por Faixa Etária | 0–6 Meses |

| 6–12 Meses | |

| 12–24 Meses | |

| 24–36 Meses | |

| Por Canal de Distribuição | Supermercados / Hipermercados |

| Drogarias / Farmácias | |

| Lojas de Conveniência | |

| Varejo Online | |

| Outros Canais de Distribuição |

Principais Perguntas Respondidas no Relatório

Com que velocidade se espera que o mercado de alimentos para bebês cresça entre 2026 e 2031?

Projeta-se que avance a um CAGR de 5,78%, elevando o valor de USD 10,49 bilhões para USD 13,89 bilhões até 2031.

Qual segmento de produto está se expandindo mais rapidamente?

Os Alimentos para Bebês Prontos para Consumo têm previsão de crescer a um CAGR de 7,98% com base na conveniência e na adoção de embalagens assépticas.

Por que os HMOs são importantes na fórmula infantil?

Estudos clínicos mostram que a adição de HMOs como o 2'-FL fortalece as defesas imunológicas dos bebês, tornando a nutrição da fórmula mais próxima do leite materno.

Qual papel o comércio eletrônico está desempenhando nas vendas de alimentos para bebês?

O Varejo Online está crescendo a um CAGR de 7,02% à medida que os serviços de assinatura e as opções de entrega rápida melhoram o acesso e a fidelidade.

Página atualizada pela última vez em: