Größe und Marktanteil des indischen Babynahrungsmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 9.92 Milliarden US-Dollar |

| Marktgröße (2026) | 10.49 Milliarden US-Dollar |

| Marktgröße (2031) | 13.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.78% CAGR |

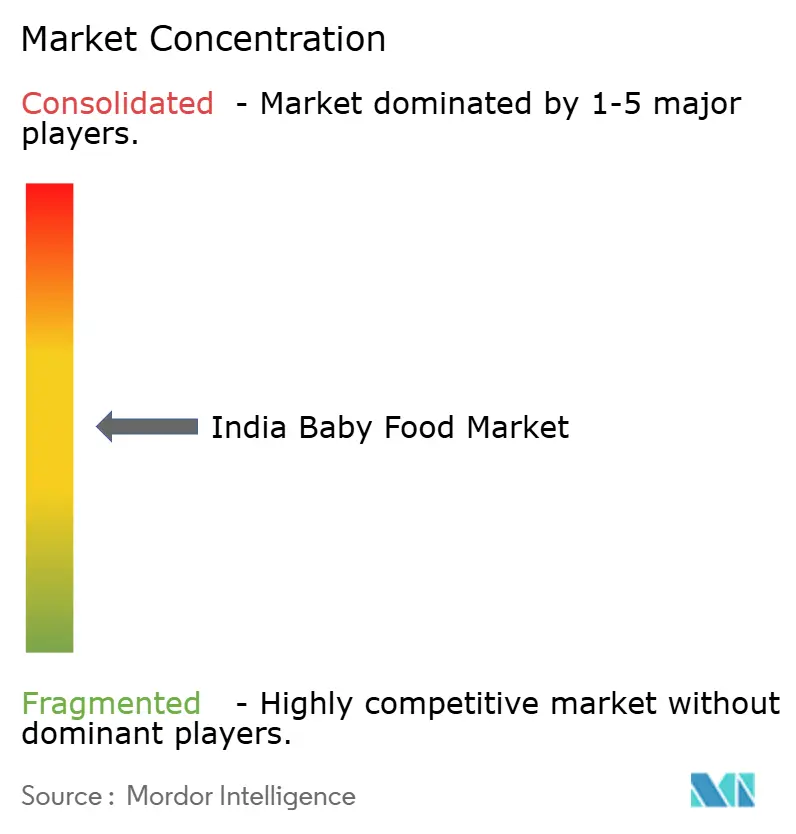

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Babynahrungsmarkts von Mordor Intelligence

Die Größe des indischen Babynahrungsmarkts wurde im Jahr 2025 auf 9,92 Milliarden USD geschätzt und soll von 10,49 Milliarden USD im Jahr 2026 auf 13,89 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,78 % während des Prognosezeitraums (2026–2031). Diese Wachstumsdynamik spiegelt das Zusammentreffen demografischer Verschiebungen, sich wandelnder elterlicher Präferenzen und technologischer Innovationen in der Säuglingsernährung wider. Die Widerstandsfähigkeit des Marktes beruht auf seinem grundlegenden Charakter, doch seine Expansion wird zunehmend durch Premiumisierungstrends und wissenschaftliche Fortschritte in der Formulazusammensetzung angetrieben, nicht allein durch Mengenwachstum. Die Premiumpositionierung rund um humane Milcholigosaccharide (HMO) hebt die durchschnittlichen Verkaufspreise an, da Eltern klinisch validierte Immunvorteile bevorzugen. Die Kombination aus steigenden städtischen Geburtskohorten im asiatisch-pazifischen Raum, erneutem Fertilitätsschwung in den Vereinigten Staaten und wissenschaftlichen Verbesserungen der Formulazusammensetzung treibt den Wert statt einfacher Mengenzuwächse voran. E-Commerce-Abonnements verbessern die Produktverfügbarkeit für zeitlich belastete Haushalte, während Investitionen in aseptische Verpackungen die Akzeptanz von verzehrfertigen Formaten ausweiten. Das Wachstumstempo wird jedoch durch eine starke kulturelle Bindung an das Stillen, fragmentierte Lebensmittelsicherheitsvorschriften und Engpässe in der Kühlkette in Teilen Afrikas und Südostasiens gedämpft.

Wichtigste Erkenntnisse des Berichts

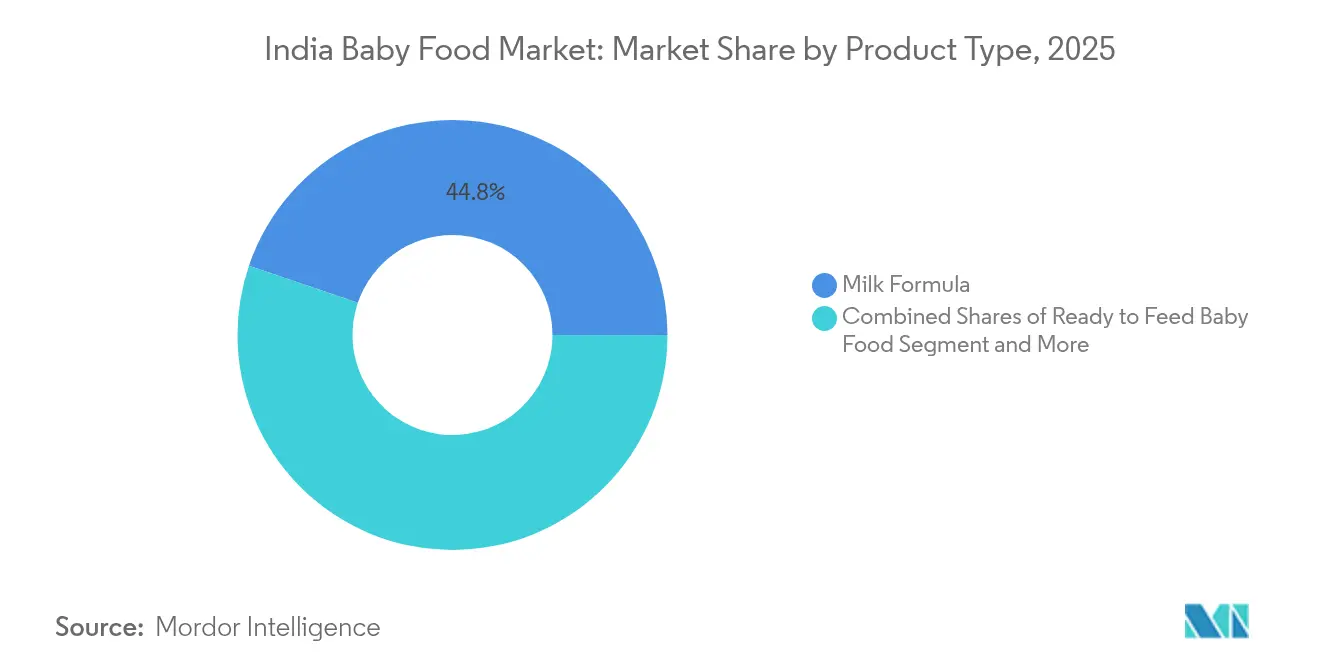

- Nach Produkttyp führte Milchformel im Jahr 2025 mit einem Umsatzanteil von 44,78 %; verzehrfertige Babynahrung verzeichnet bis 2031 eine CAGR von 7,98 %.

- Nach Kategorie hielt das konventionelle Segment im Jahr 2025 einen Marktanteil von 85,12 % am Babynahrungsmarkt, während Bio bis 2031 voraussichtlich mit einer CAGR von 7,05 % wachsen wird.

- Nach Produktformat dominierte Pulver im Jahr 2025 mit einem Anteil von 59,48 % an der Marktgröße für Babynahrung, während Flüssigkonzentrat im gleichen Zeitraum mit einer CAGR von 6,9 % wachsen soll.

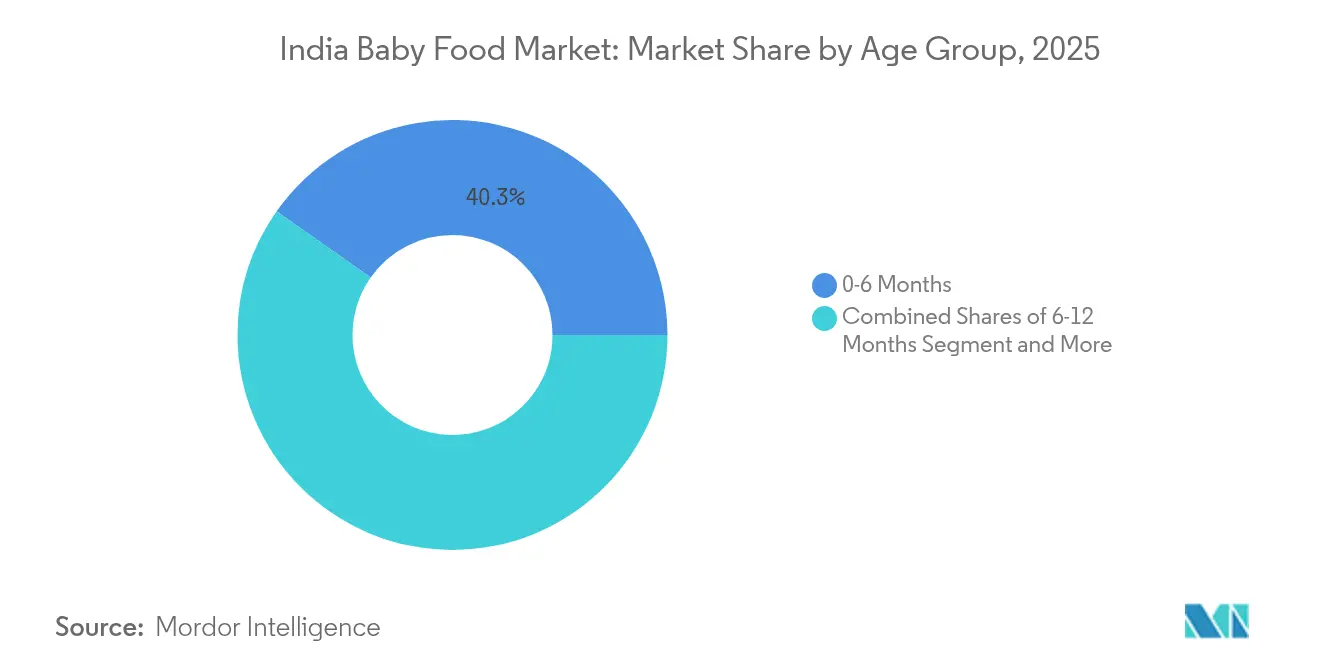

- Nach Altersgruppe entfielen im Jahr 2025 40,25 % der Nachfrage auf Produkte für 0–6 Monate, und die Gruppe der 6–12 Monate soll bis 2031 eine CAGR von 7,1 % verzeichnen.

- Nach Vertriebskanal trugen Supermärkte/Hypermärkte 37,21 % zum Umsatz 2025 bei; der Online-Einzelhandel wächst mit einer CAGR von 7,02 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im indischen Babynahrungsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Geburtenraten treiben das Wachstum im Babynahrungsmarkt an | +0.8% | Asiatisch-pazifischer Raum als Kernregion, Ausstrahlungseffekte auf den Nahen Osten und Afrika, selektive Gewinne in Nordamerika | Mittelfristig (2–4 Jahre) |

| Premiumsegment für Babynahrung expandiert bei wohlhabenden Familien | +1.2% | Global, mit Schwerpunkt in Nordamerika, der EU und dem städtischen asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Oligosaccharid-Anreicherung verbessert Immunvorteile in Babyformel | +0.9% | Global, angeführt von Nordamerika und EU-Zulassungen | Langfristig (≥ 4 Jahre) |

| Pflanzenbasierte Babynahrungsoptionen erfüllen die Anforderungen gesundheitsbewusster Verbraucher | +0.7% | Nordamerika und EU als Primärmärkte, aufkommend im städtischen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verzehrfertige Babynahrungsformate erfüllen moderne Lebensstilanforderungen | +1.1% | Global, am stärksten in städtischen Zentren aller Regionen | Kurzfristig (≤ 2 Jahre) |

| E-Commerce-Wachstum verbessert den Zugang zu Babynahrungsprodukten | +0.6% | Global, mit beschleunigter Akzeptanz im asiatisch-pazifischen Raum und im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Geburtenraten treiben das Wachstum im Babynahrungsmarkt an

Der demografische Schwung bietet grundlegende Unterstützung für die Marktexpansion, doch das Verhältnis zwischen Geburtenraten und dem Konsum kommerzieller Babynahrung zeigt nuancierte regionale Muster. Die Vereinigten Staaten verzeichneten 2024 einen Anstieg der Geburtenraten um 1 %, was einen mehrjährigen Rückgang umkehrte und eine erneuerte Nachfrage nach Säuglingsernährungsprodukten schuf [1]Quelle: CDC (Zentren für Seuchenkontrolle und -prävention), "Geburtenraten im Jahr 2024", cdc.gov. Diese demografische Dividende variiert jedoch erheblich zwischen den Regionen, wobei europäische Märkte wie Deutschland und Frankreich trotz unterstützender Familienpolitik weiterhin unter Druck bei den Fertilitätsraten stehen. Die strategische Implikation geht über das reine Bevölkerungswachstum hinaus und umfasst Urbanisierungsraten, da städtische Familien eine höhere Neigung zur Akzeptanz kommerzieller Babynahrung zeigen als ihre ländlichen Pendants. Diese demografisch-geografische Schnittmenge schafft gezielte Wachstumschancen für Hersteller, die bereit sind, in lokalisierte Vertriebsnetze und kulturell angepasste Produktformulierungen zu investieren.

Premiumsegment für Babynahrung expandiert bei wohlhabenden Familien

Wohlhabende Verbrauchersegmente treiben das Marktwachstum durch die Bereitschaft an, erhebliche Aufpreise für wahrgenommene Gesundheitsvorteile und Komfortmerkmale zu zahlen. Der Indien-FMCG-Bericht von Deloitte aus dem Jahr 2024 ergab, dass 67 % der städtischen Verbraucher bereit sind, Premiumpreise für gesundheitsorientierte Babyernährungsprodukte zu zahlen, wobei Bio- und angereicherte Optionen Preisaufschläge von 30–50 % gegenüber konventionellen Alternativen erzielen. Dieser Premiumisierungstrend geht über die Bio-Zertifizierung hinaus und umfasst funktionelle Inhaltsstoffe, spezialisierte Formulierungen und nachhaltige Verpackungen. Die strategische Herausforderung für Hersteller liegt in der Balance zwischen Premiumpositionierung und Zugänglichkeit, da eine übermäßige Preisdifferenzierung das Risiko birgt, eine Marktsegmentierung zu schaffen, die die Gesamtdurchdringungsraten begrenzt. Marktforschungen zeigen, dass Hersteller reagieren, indem sie Mittelklasse-Premiumprodukte einführen, die ausgewählte Premiummerkmale integrieren und dabei moderatere Preispunkte beibehalten. Verbraucherumfragen zeigen, dass Markenvertrauen und klinische Validierung von Gesundheitsaussagen entscheidende Faktoren für die Zahlungsbereitschaft der Eltern bei Premiumpreisen bleiben, wobei 82 % der Befragten wissenschaftliche Belege als wichtiges Kaufkriterium nennen.

Oligosaccharid-Anreicherung verbessert Immunvorteile in Babyformel

Wissenschaftliche Fortschritte in der Erforschung humaner Milcholigosaccharide (HMO) revolutionieren die Formulazusammensetzung und schaffen Möglichkeiten zur Wettbewerbsdifferenzierung. Klinische Studien, die 2024 veröffentlicht wurden, zeigten, dass die Supplementierung von Säuglingsnahrung mit 2'-Fucosyllactose (2'-FL) die Infektionsraten signifikant senkt und die Entwicklung des Immunsystems vergleichbar mit den Vorteilen des Stillens unterstützt. Abbott, Nestlé und andere große Hersteller haben die HMO-Integration in ihre Produktportfolios beschleunigt, wobei einige Premiumformeln nun mehrere HMO-Typen enthalten. Der regulatorische Genehmigungsprozess für neuartige HMO-Verbindungen schafft vorübergehende Wettbewerbsvorteile für frühe Anwender, doch die zugrunde liegende Wissenschaft legt nahe, dass die HMO-Anreicherung innerhalb des Prognosezeitraums zur Standardpraxis statt zum Premiumunterscheidungsmerkmal werden wird. Forschungseinrichtungen und Formulahersteller investieren stark in die Identifizierung und Synthese zusätzlicher HMO-Verbindungen, die die Säuglingsernährung und den Immunschutz weiter verbessern könnten. Die wachsende Beweislage für HMO-Vorteile hat Regulierungsbehörden weltweit dazu veranlasst, die Genehmigungsverfahren für HMO-angereicherte Säuglingsnahrungsprodukte zu vereinfachen.

Pflanzenbasierte Babynahrungsoptionen erfüllen die Anforderungen gesundheitsbewusster Verbraucher

Umweltbewusstsein und Ernährungspräferenzen treiben Innovationen in der pflanzenbasierten Säuglingsernährung voran, obwohl regulatorische Hürden und Anforderungen an die Vollständigkeit der Nährstoffe eine schnelle Marktdurchdringung begrenzen. Danone brachte 2024 eine Formel auf Basis einer Milch-Pflanzenprotein-Mischung auf europäischen Märkten auf den Markt, die sich an Eltern richtet, die eine geringere Umweltbelastung ohne Kompromisse bei der Nährstoffadäquanz anstreben. Das australische Unternehmen Sprout Organic hat sein pflanzenbasiertes Babynahrungsportfolio erweitert, obwohl die Regulierungsrahmen in den meisten Rechtsordnungen eine umfangreiche klinische Validierung für pflanzenbasierte Formulaalternativen erfordern. Die strategische Chance liegt in Ergänzungsnahrungsmitteln und Entwöhnungsprodukten, wo die regulatorischen Hürden niedriger sind, sodass Hersteller pflanzenbasierte Glaubwürdigkeit aufbauen können, bevor sie Formulamarktsegmente angehen. Unternehmen investieren erheblich in Forschung und Entwicklung, um die technischen Herausforderungen zu überwinden, das Nährstoffprofil der Muttermilch mit pflanzenbasierten Zutaten zu erreichen. Marktforschungen zeigen, dass Eltern zunehmend bereit sind, Premiumpreise für umweltverträgliche Säuglingsernährungsprodukte zu zahlen, die optimale Ernährungsstandards aufrechterhalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Traditionelle Stillpraktiken beeinflussen Marktwachstum und -entwicklung | -1.4% | Global, stärkste Auswirkung in Entwicklungsregionen und ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Regionale Lebensmittelsicherheitsstandards schaffen ein komplexes regulatorisches Umfeld | -0.8% | Global, mit unterschiedlicher Intensität in verschiedenen Regulierungszuständigkeiten | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei Lager- und Kühlinfrastruktur beeinflussen die Marktverteilung | -0.6% | Vorwiegend Entwicklungsmärkte im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Lateinamerika | Langfristig (≥ 4 Jahre) |

| Ländliche Märkte zeigen geringe Akzeptanz von verpackter Babynahrung | -0.9% | Globale ländliche Gebiete, konzentriert in der asiatisch-pazifischen Region und im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Traditionelle Stillpraktiken beeinflussen Marktwachstum und -entwicklung

Kulturelle Präferenzen für das Stillen, unterstützt durch Empfehlungen der Weltgesundheitsorganisation und gesundheitliche Interessenvertretung, schaffen grundlegende Einschränkungen für die Expansion des kommerziellen Babynahrungsmarkts. Die Leitlinien der Weltgesundheitsorganisation betonen ausschließliches Stillen in den ersten sechs Monaten, mit weiterem Stillen neben Beikost bis zu 24 Monaten oder darüber hinaus [2]Quelle: WHO (Weltgesundheitsorganisation), "Säuglings- und Kleinkindernährung", who.int. In Entwicklungsländern veröffentlichte Forschungen zeigen, dass traditionelle Ernährungspraktiken tief in kulturellen Normen verwurzelt bleiben, wobei die Akzeptanz kommerzieller Babynahrung hauptsächlich in städtischen, gebildeten und einkommensstärkeren Haushalten stattfindet. Dieser kulturelle Widerstand geht über anfängliche Ernährungsentscheidungen hinaus und umfasst Skepsis gegenüber verarbeiteten Lebensmitteln und die Präferenz für selbst zubereitete Mahlzeiten. Die strategische Herausforderung für Hersteller besteht darin, Produkte als Ergänzung zum Stillen statt als Ersatz zu positionieren, was sensible Marketingansätze und die Einbindung von Angehörigen der Gesundheitsberufe erfordert.

Regionale Lebensmittelsicherheitsstandards schaffen ein komplexes regulatorisches Umfeld

Unterschiedliche Regulierungsrahmen in verschiedenen Rechtsordnungen verursachen Compliance-Kosten und Markteintrittsbarrieren, die das Branchenwachstum und die Innovationsgeschwindigkeit einschränken. Die Komplexität reicht von Zulassungsverfahren für Inhaltsstoffe bis hin zu Kennzeichnungsanforderungen, Herstellungsstandards und Import-/Exportverfahren. Die FDA-Vorschriften in den Vereinigten Staaten erfordern eine umfangreiche klinische Validierung für neue Formulazutaten, während die FSSAI-Standards in Indien andere Nährwertparameter und Anforderungen an die lokale Beschaffung betonen [3]Quelle: FSSAI, "Nährwertparameter und Anforderungen an die lokale Beschaffung", fssai.gov.in. Diese regulatorischen Unterschiede zwingen Hersteller, mehrere Produktformulierungen und Compliance-Systeme zu unterhalten, was die betriebliche Komplexität erhöht und Skaleneffekte reduziert. Die fragmentierte Regulierungslandschaft verzögert auch die Akzeptanz von Innovationen, da Unternehmen sequenzielle Genehmigungsverfahren in wichtigen Märkten durchlaufen müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Formulainnovation treibt die Marktentwicklung voran

Milchformel behauptet ihre dominante Position mit einem Marktanteil von 44,78 % im Jahr 2025, was ihre wesentliche Rolle in der Säuglingsernährung widerspiegelt, doch verzehrfertige Babynahrung entwickelt sich mit einer CAGR von 7,98 % bis 2031 zum am schnellsten wachsenden Segment. Dieses Wachstumsgefälle veranschaulicht die Entwicklung des Marktes hin zu komfortorientierten Lösungen, die moderne Herausforderungen der Elternschaft bewältigen. Verzehrfertige Formate eliminieren Zubereitungsfehler und Kontaminationsrisiken und bieten gleichzeitig Portionskontrollvorteile, die bei gesundheitsbewussten Eltern Anklang finden. Klinische Belege für die HMO-Anreicherung haben die wissenschaftliche Glaubwürdigkeit der Milchformel gestärkt, wobei große Hersteller stark in forschungsgestützte Formulierungen investieren, die Premiumpreise erzielen.

Getrocknete Babynahrungsprodukte erfüllen spezialisierte Ernährungsbedürfnisse und Lageranforderungen, insbesondere in Regionen mit begrenzter Kühlinfrastruktur, während andere Produkttypen aufkommende Kategorien wie pflanzenbasierte Alternativen und spezialisierte therapeutische Formulierungen umfassen. Die strategische Verlagerung hin zu funktionellen Inhaltsstoffen und personalisierter Ernährung schafft Möglichkeiten zur Produktdifferenzierung jenseits traditioneller Kategorien. Abbotts Einführung von HMO-angereicherten Formeln und Danones Milch-Pflanzenprotein-Mischungen veranschaulichen, wie Hersteller über konventionelle Produktgrenzen hinausgehen, um sich wandelnde Verbraucherpräferenzen zu bedienen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Bio-Beschleunigung verändert die Marktdynamik

Die konventionelle Kategorie beherrscht im Jahr 2025 mit einem Marktanteil von 85,12 % den Markt und demonstriert ihre anhaltende Relevanz für preissensible Verbraucher, während Bio-Produkte mit einer CAGR von 7,05 % wachsen, angetrieben von wohlhabenden Familien, die wahrgenommene Gesundheitsvorteile und Umweltaspekte priorisieren. Dieses Wachstumsgefälle spiegelt eine zunehmende Marktsegmentierung wider, bei der premiumpositionierte Bio-Produkte trotz begrenztem Mengenanteil einen überproportionalen Wert erzielen. Bio-Zertifizierungsanforderungen schaffen Lieferkettenkomplexitäten und Kostenstrukturen, die höhere Margen unterstützen, doch die regulatorischen Standards variieren erheblich zwischen den Rechtsordnungen, was globale Produktstrategien erschwert.

Verbraucherforschungen zeigen, dass Bio-Babynahrungskäufe oft Einstiegsentscheidungen für eine breitere Bio-Haushaltsadoption darstellen und damit strategischen Wert über den unmittelbaren Kategorieverkauf hinaus schaffen. Die Herausforderung liegt in der Skalierbarkeit der Bio-Zutatenversorgung, da das Nachfragewachstum die zertifizierte Bio-Landwirtschaftskapazität in vielen Regionen übersteigt. Hersteller investieren in vertikale Integration und Lieferantenentwicklungsprogramme, um Bio-Zutatenversorgung zu sichern und dabei Qualitätsstandards und Kostenwettbewerbsfähigkeit aufrechtzuerhalten.

Nach Produktformat: Flüssiger Komfort gewinnt an Dynamik

Das Pulverformat behauptet mit einem Marktanteil von 59,48 % im Jahr 2025 seine Dominanz und profitiert von Kosteneffizienz, langer Haltbarkeit und Transportvorteilen, doch Flüssigkonzentrat beschleunigt sich mit einer CAGR von 6,9 %, da Komfortpräferenzen die Kaufentscheidungen neu gestalten. Die Marktführerschaft von Pulver spiegelt seine praktischen Vorteile für den Großeinkauf und die Lagerung wider, was besonders wichtig für Familien mit mehreren Kindern oder begrenzter Einkaufshäufigkeit ist. Flüssige Formate eliminieren jedoch Zubereitungsschritte und reduzieren Kontaminationsrisiken, was zeitlich eingeschränkte Eltern und Premiummarktsegmente anspricht.

Die Formatpräferenz variiert erheblich nach geografischer Region und Einkommensniveau, wobei flüssige Formate in entwickelten Märkten eine höhere Durchdringung erzielen, wo Komfortaufschläge akzeptabel sind. Verpackungsinnovationen bei flüssigen Formaten, einschließlich haltbarer Technologien und portionskontrollierter Verpackungen, beheben traditionelle Einschränkungen und erhalten dabei die Nährstoffintegrität. Fertigungsinvestitionen in aseptische Verarbeitungs- und Verpackungskapazitäten ermöglichen die Expansion flüssiger Formate, obwohl die Kapitalanforderungen größere Hersteller mit Skalenvorteilen begünstigen.

Nach Altersgruppe: Frühe Monate treiben das Volumen, Entwöhnung beschleunigt das Wachstum

Das Segment 0–6 Monate erfasst im Jahr 2025 einen Marktanteil von 40,25 % und spiegelt die entscheidende Bedeutung der frühen Säuglingsernährung wider, während das Segment 6–12 Monate mit einer CAGR von 7,1 % am schnellsten wächst, da Innovationen bei Entwöhnungsnahrung die Marktchancen erweitern. Diese altersbasierte Segmentierung offenbart unterschiedliche Ernährungsanforderungen und Konsummuster, die Hersteller durch spezialisierte Formulierungen und Verpackungsformate adressieren. Das Frühmonats-Segment besteht hauptsächlich aus Formulaprodukten mit strengen regulatorischen Anforderungen und begrenzten Differenzierungsmöglichkeiten jenseits funktioneller Inhaltsstoffe.

Entwöhnungsalterssegmente profitieren von größerer Produktvielfalt und Innovationspotenzial, einschließlich Texturprogression, Geschmackseinführung und kulturellen Anpassungsmöglichkeiten. Die Segmente 12–24 Monate und 24–36 Monate stellen Übergangsphasen dar, in denen kommerzielle Produkte direkt mit selbst zubereiteten Mahlzeiten konkurrieren und Wertversprechen erfordern, die Komfort, Ernährung und Sicherheit betonen. Regulierungsrahmen wie die FSSAI-Leitlinien für Beikost schaffen Standardisierungsanforderungen und ermöglichen gleichzeitig Innovationen bei Darreichungsformen und Zutatenkombinationen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Transformation verändert den Einzelhandel

Supermärkte/Hypermärkte behaupten im Jahr 2025 einen Marktanteil von 37,21 % und nutzen ihre breite Reichweite und ihr vertrauenswürdiges Einzelhandelsumfeld, doch der Online-Einzelhandel beschleunigt sich mit einer CAGR von 7,02 %, da der digitale Handel das Kaufverhalten bei Babynahrung verändert. Traditionelle Einzelhandelskanäle profitieren von sofortiger Produktverfügbarkeit und persönlichen Beratungsmöglichkeiten, was besonders wichtig für erstmalige Eltern ist, die Orientierung und Sicherheit suchen. Online-Plattformen ermöglichen jedoch Abonnementdienste, Mengenrabatte und Zugang zu spezialisierten Produkten, die in stationären Geschäften nicht verfügbar sind.

Drogerien/Apotheken erfüllen spezialisierte Rollen bei der Formaverteilung, insbesondere für therapeutische und hypoallergene Produkte, die Empfehlungen von Angehörigen der Gesundheitsberufe erfordern. Convenience-Stores decken unmittelbare Bedürfnisse und Notfallkäufe ab, obwohl ihr begrenztes Regalangebot die Produktvielfalt einschränkt. Die strategische Herausforderung für Hersteller besteht darin, den Kanalmix zu optimieren, um Reichweite, Margen und Markenpositionierung in Einklang zu bringen und sich gleichzeitig an die sich wandelnden Einkaufspräferenzen der Verbraucher anzupassen. Das E-Commerce-Wachstum schafft Direktvertriebsmöglichkeiten, die traditionelle Einzelhandelsmargen umgehen und gleichzeitig Datenerhebung und personalisierte Marketingansätze ermöglichen.

Geografische Analyse

Die regionalen Marktdynamiken spiegeln das Zusammenspiel von demografischen Trends, wirtschaftlicher Entwicklung und kulturellen Präferenzen wider und schaffen unterschiedliche Wachstumschancen und Herausforderungen in den geografischen Segmenten. Der asiatisch-pazifische Raum entwickelt sich zum primären Wachstumsmotor, angetrieben durch steigende Geburtenraten, Urbanisierung und steigendes verfügbares Einkommen in Ländern wie Indien und Indonesien. Die Region profitiert von großen Bevölkerungsbasen und expandierenden Mittelklassesegmenten, die bereit sind, in Premiumprodukte für die Säuglingsernährung zu investieren. Traditionelle Ernährungspraktiken und regulatorische Komplexitäten schaffen jedoch Markteintrittsbarrieren, die lokalisierte Strategien und langfristige Investitionsverpflichtungen erfordern.

Nordamerika und Europa stellen reife Märkte mit stabilen Nachfragemustern und Präferenzen für Premiumprodukte dar, wo Wachstum von Innovation, Premiumisierung und Marktanteilsgewinnen statt von Kategorieexpansion abhängt. Diese Regionen führen bei der Akzeptanz von Bio-Produkten und der Integration funktioneller Inhaltsstoffe und setzen globale Trends, die Hersteller für Schwellenmärkte anpassen. Regulierungsrahmen in entwickelten Märkten dienen oft als Vorlagen für Standards in Schwellenmärkten und schaffen Wettbewerbsvorteile für Unternehmen mit etablierten Compliance-Fähigkeiten. Der strategische Fokus verlagert sich auf Wertschöpfung durch Produktdifferenzierung und Direktvertriebskanäle, die höhere Margen erzielen.

Lateinamerika, der Nahe Osten und Afrika bieten aufkommende Chancen, die durch verbesserte wirtschaftliche Bedingungen und sich wandelnde Verbraucherpräferenzen gekennzeichnet sind, doch Infrastrukturbeschränkungen und regulatorische Unsicherheiten schaffen Umsetzungsherausforderungen. Diese Regionen erfordern geduldige Kapitalinvestitionen und Partnerschaftsstrategien, die lokale Marktbedingungen berücksichtigen und langfristige Wettbewerbspositionen aufbauen. Die Entwicklung der Kühlketteninfrastruktur und die Expansion der Einzelhandelskanäle stellen kritische Erfolgsfaktoren dar, die Hersteller durch strategische Partnerschaften und Direktinvestitionen angehen müssen. Das Potenzial für schnelles Wachstum in diesen Regionen zieht zunehmende Aufmerksamkeit der Hersteller auf sich, obwohl die Ausführungskomplexität spezialisierte regionale Expertise und Risikomanagementfähigkeiten erfordert.

Wettbewerbslandschaft

Der Babynahrungsmarkt weist eine moderate Konzentration auf, wobei etablierte multinationale Konzerne dominante Positionen behaupten, während aufstrebende Marken durch Innovation und spezialisierte Positionierung Nischensegmente erschließen. Marktführer wie Nestlé, Abbott und Danone nutzen Skalenvorteile in Forschung und Entwicklung, regulatorischer Compliance und globalen Vertriebsnetzen, um Wettbewerbsvorteile zu erhalten. Diese Unternehmen investieren stark in Qualitätskontrollmaßnahmen und Sicherheitsprotokolle, um das Vertrauen der Verbraucher und die regulatorische Compliance aufrechtzuerhalten. Ihre etablierten Fertigungsanlagen und umfangreichen Lieferantenbeziehungen schaffen erhebliche Markteintrittsbarrieren für neue Wettbewerber.

Die moderate Konzentration der Branche deutet jedoch auf Disruptionsmöglichkeiten hin, insbesondere in Premiumsegmenten und Schwellenmärkten, wo sich die Verbraucherpräferenzen schnell entwickeln. Strategische Muster zeigen einen zunehmenden Fokus auf funktionelle Inhaltsstoffe, Direktvertriebskanäle und geografische Expansion in wachstumsstarke Schwellenmärkte. Der Aufstieg gesundheitsbewusster Elternschaft hat neue Chancen für Marken geschaffen, die Bio- und natürliche Inhaltsstoffe anbieten. Regionale Akteure gewinnen Marktanteile, indem sie Produkte an lokale Geschmäcker und kulturelle Präferenzen anpassen.

Die Technologieakzeptanz konzentriert sich auf Fertigungseffizienz, Lieferkettenoptimierung und digitale Marketingfähigkeiten, die eine personalisierte Verbraucherbindung ermöglichen. Patentanmeldungen in der HMO-Forschung und bei pflanzenbasierten Formulierungen zeigen die Innovationsfelder, auf denen Unternehmen Wettbewerbsdifferenzierung anstreben. Aufstrebende Disruptoren wie ByHeart und verschiedene pflanzenbasierte Start-ups fordern etablierte Akteure heraus, indem sie spezifische Verbrauchersegmente mit spezialisierten Wertversprechen ansprechen und Branchenführer zwingen, Innovationszyklen zu beschleunigen und Akquisitionsstrategien in Betracht zu ziehen, um ihre Marktposition zu halten. Fortgeschrittene Analytik und künstliche Intelligenz werden zunehmend eingesetzt, um das Verbraucherverhalten vorherzusagen und die Produktentwicklung zu optimieren. Unternehmen investieren auch in nachhaltige Verpackungslösungen und transparente Lieferkettenpraktiken, um wachsenden Umweltbedenken zu begegnen.

Führende Unternehmen im indischen Babynahrungsmarkt

Nestlé S.A.

Danone

Abbott

Amway

Reckitt Benckiser Group PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Nestle India brachte 14 Varianten seiner Babynahrungsmarke Cerelac ohne raffinierten Zucker auf den Markt. Diese Entwicklung folgt einer globalen Kontroverse über die Praxis des Unternehmens, seinen Babynahrungsprodukten in Entwicklungsländern Südasiens, einschließlich Indien, Zucker zuzusetzen. Das Unternehmen berichtet, dass es den Zuckerzusatz in seinen Produkten in den letzten fünf Jahren um 30 % reduziert hat.

- August 2024: Das Babynahrungsstart-up Babe Burp erhielt eine Finanzierung von 8 Crore INR in einer Pre-Series-Runde in Zusammenarbeit mit dem Risikokapitalfonds Gruhas Collective Consumer Fund. Ziel dieser Zusammenarbeit war die Innovation von Babynahrungsprodukten.

- Januar 2024: Danone India stärkte sein Kleinkindernährungsportfolio mit dem nationalen Launch von AptaGrow. Das Produkt deckt den Ernährungsbedarf von Kindern im Alter von 3–6 Jahren durch die Bereitstellung von 37 Nährstoffen, einschließlich einer Präbiotika-Mischung, die die Aufnahme lebenswichtiger Nährstoffe verbessert und Wachstum, Gehirnentwicklung und Immunität unterstützt.

Berichtsumfang des indischen Babynahrungsmarkts

Babynahrung ist jede weiche, leicht verdauliche Mahlzeit, die speziell für menschliche Säuglinge im Alter von 4–6 Monaten bis zu zwei Jahren hergestellt wird. Der Babynahrungsmarkt ist nach Kategorie, Produkttyp, Vertriebskanal und Geografie segmentiert. Nach Kategorie ist der Markt in Bio und Konventionell unterteilt. Nach Produkttyp ist der Markt in Milchformel, getrocknete Babynahrung, verzehrfertige Babynahrung und andere Produkttypen unterteilt. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience-/Lebensmittelgeschäfte, Apotheken/Drogerien, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle unterteilt. Die Marktgröße wurde in Wertangaben in USD für alle oben genannten Segmente ermittelt.

| Milchformel |

| Verzehrfertige Babynahrung |

| Getrocknete Babynahrung |

| Andere Produkttypen |

| Bio |

| Konventionell |

| Pulver |

| Flüssigkonzentrat |

| 0–6 Monate |

| 6–12 Monate |

| 12–24 Monate |

| 24–36 Monate |

| Supermärkte / Hypermärkte |

| Drogerien / Apotheken |

| Convenience-Stores |

| Online-Einzelhandel |

| Andere Vertriebskanäle |

| Nach Produkttyp | Milchformel |

| Verzehrfertige Babynahrung | |

| Getrocknete Babynahrung | |

| Andere Produkttypen | |

| Nach Kategorie | Bio |

| Konventionell | |

| Nach Produktformat | Pulver |

| Flüssigkonzentrat | |

| Nach Altersgruppe | 0–6 Monate |

| 6–12 Monate | |

| 12–24 Monate | |

| 24–36 Monate | |

| Nach Vertriebskanal | Supermärkte / Hypermärkte |

| Drogerien / Apotheken | |

| Convenience-Stores | |

| Online-Einzelhandel | |

| Andere Vertriebskanäle |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Babynahrungsmarkt zwischen 2026 und 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 5,78 % wächst und den Wert von 10,49 Milliarden USD auf 13,89 Milliarden USD bis 2031 steigert.

Welches Produktsegment wächst am schnellsten?

Verzehrfertige Babynahrung soll mit einer CAGR von 7,98 % wachsen, gestützt durch Komfortanforderungen und die Akzeptanz aseptischer Verpackungen.

Warum sind HMOs in Säuglingsnahrung wichtig?

Klinische Studien zeigen, dass die Zugabe von HMOs wie 2'-FL die Immunabwehr von Säuglingen stärkt und die Formelernährung der Muttermilch näher bringt.

Welche Rolle spielt der E-Commerce im Verkauf von Babynahrung?

Der Online-Einzelhandel wächst mit einer CAGR von 7,02 %, da Abonnementdienste und Schnelllieferoptionen den Zugang und die Kundenbindung verbessern.

Seite zuletzt aktualisiert am: