Taille et part de marché des prêts automobiles au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

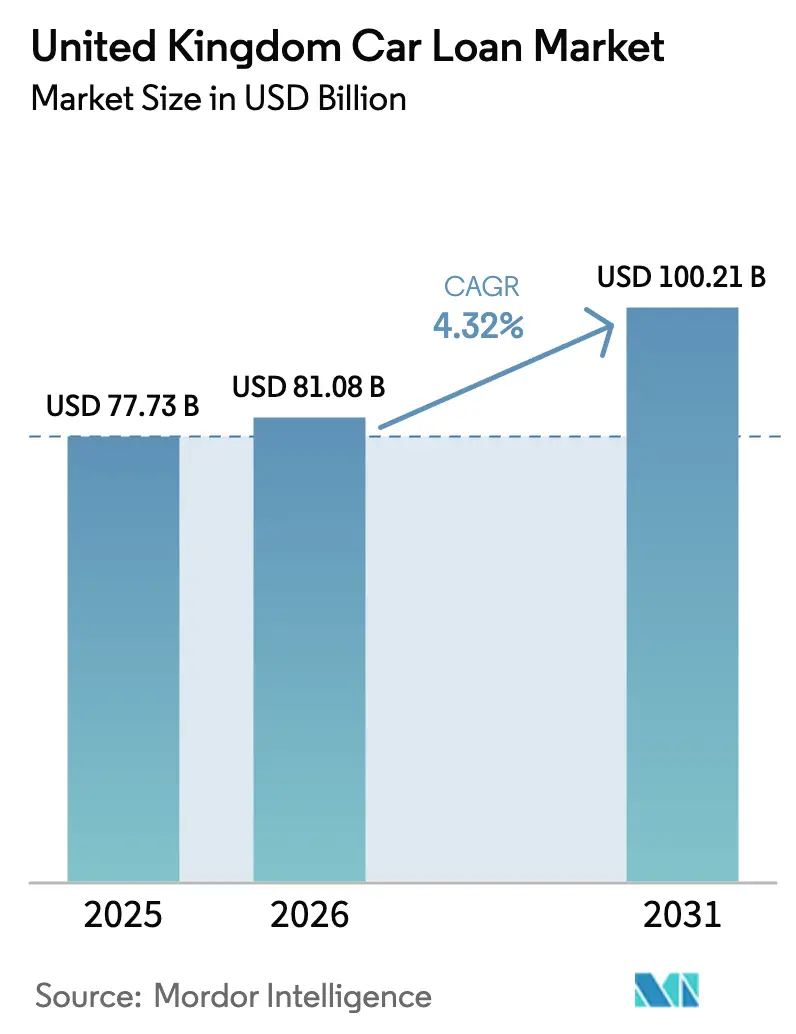

| Taille du marché de l'année de base (2025) | 77.73 Milliards de dollars |

| Taille du Marché (2026) | 81.08 Milliards de dollars |

| Taille du Marché (2031) | 100.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.32% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des prêts automobiles au Royaume-Uni par Mordor Intelligence

La taille du marché des prêts automobiles au Royaume-Uni devrait croître de 77,73 milliards USD en 2025 à 81,08 milliards USD en 2026 et devrait atteindre 100,21 milliards USD d'ici 2031 à un TCAC de 4,32 % sur la période 2026-2031. La demande reste résiliente alors que la clarté juridique sur les commissions des concessionnaires apaise le risque réglementaire et que la Financial Conduct Authority (FCA) fait avancer un cadre de réparation à l'échelle du secteur[1]Cour suprême du Royaume-Uni, "Arrêt : Johnson c. FirstRand Bank," supremecourt.uk. La numérisation accélère les délais de souscription, tandis que les déploiements du modèle d'agence permettent aux captives des fabricants d'équipements d'origine (FEO) de récupérer les marges de financement. Le financement des véhicules électriques (VE) s'étend en réponse au mandat sur les véhicules à zéro émission (ZEV), mais la volatilité des valeurs des VE d'occasion contraint à des ratios prêt/valeur plus stricts. Les acteurs fintech équipés de moteurs alternatifs d'évaluation du crédit élargissent l'accès aux candidats quasi-prime, intensifiant la concurrence face aux banques en place et aux canaux de point de vente (POS) animés par les concessionnaires.

Principaux enseignements du rapport

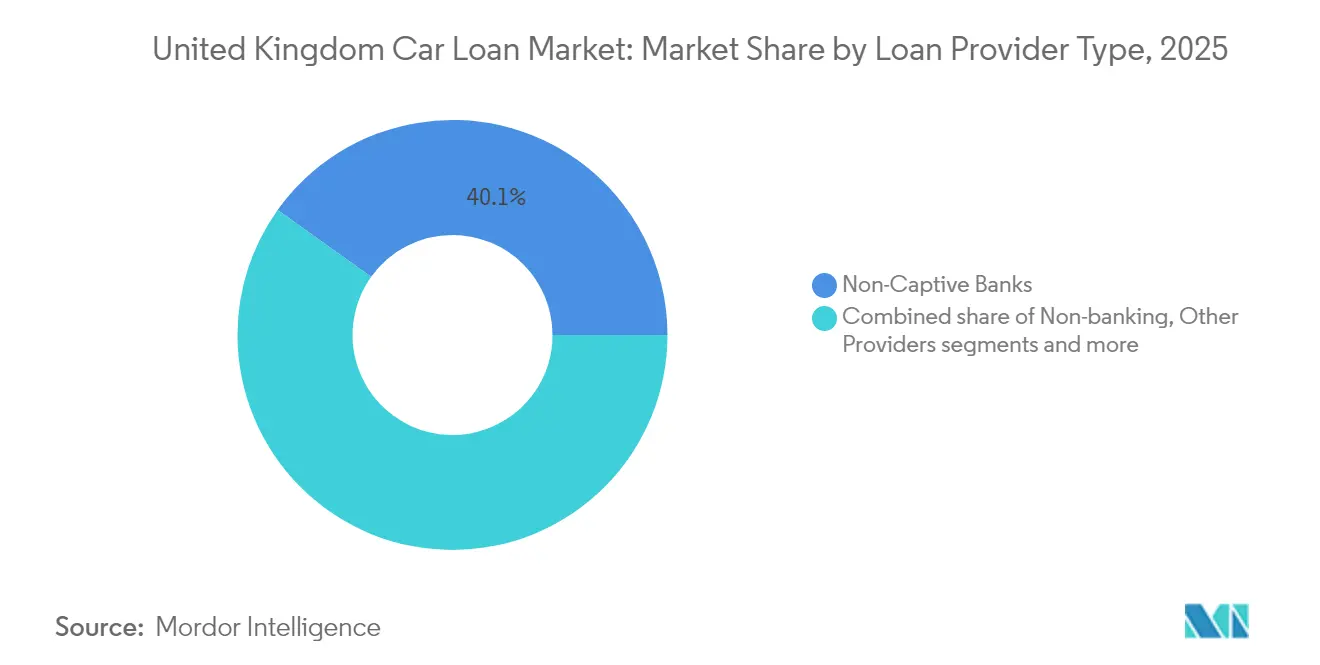

- Par type de fournisseur de prêt, les banques non-captives ont dominé avec 40,12 % de la part de marché des prêts automobiles au Royaume-Uni en 2025, tandis que les services financiers non bancaires devraient croître à un TCAC de 4,83 % jusqu'en 2031.

- Par type de véhicule, les voitures d'occasion représentaient 57,05 % de la taille du marché des prêts automobiles au Royaume-Uni en 2025 et progressent à un TCAC de 5,46 % jusqu'en 2031.

- Par canal de distribution, le point de vente en concession détenait 70,65 % de la part de revenus du marché des prêts automobiles au Royaume-Uni en 2025, tandis que les captives de FEO devraient se développer à un TCAC de 4,21 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des prêts automobiles au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les plateformes de point de vente (POS) numérisées accélèrent les délais d'approbation des dossiers initiés par les concessionnaires | +0.8% | Mondial, avec des gains précoces à Londres, Manchester, Birmingham | Moyen terme (2-4 ans) |

| Adoption croissante des produits de financement « VE vert » liés aux incitations du mandat ZEV au Royaume-Uni | +1.2% | National, avec une concentration dans les centres urbains et l'Écosse | Long terme (≥ 4 ans) |

| Campagnes de subvention de dépôt des FEO lors des déploiements du modèle d'agence | +0.6% | National, avec les segments premium du Sud-Est en tête de l'adoption | Court terme (≤ 2 ans) |

| Électrification des flottes stimulant la demande de sacrifice salarial et de location avec entretien | +0.9% | National, avec les centres d'affaires de Londres, Édimbourg et Manchester qui tirent la croissance | Moyen terme (2-4 ans) |

| Règles de divulgation des commissions imposées par la FCA favorisant la migration vers les prêts à taux fixe | +0.7% | Exigence de conformité réglementaire nationale | Court terme (≤ 2 ans) |

| Les moteurs alternatifs d'évaluation du risque de crédit (open-banking et bureau-API) élargissent l'accès aux emprunteurs quasi-prime | +0.5% | National, avec un impact plus élevé dans les régions à accès bancaire traditionnel limité | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les plateformes de point de vente numérisées accélèrent les délais d'approbation des dossiers initiés par les concessionnaires

La prise de décision automatisée délivre désormais 80 % des approbations en moins de 60 secondes, réduisant les délais entre la proposition et le versement pour plus de 4 000 parvis de concessionnaires[2]Blue Motor Finance, "Rapport technologique des concessionnaires 2024," bluemotorfinance.co.uk. Les investissements technologiques d'Evolution Funding, Close Brothers et MotoNovo font passer les taux moyens de conversion des concessionnaires à 40 %, contre 28 % auparavant. Les liens API avec les portails de petites annonces offrent aux prêteurs des informations en temps réel sur la demande de véhicules, affinant la tarification fondée sur le risque. Le cadre du devoir envers le consommateur (Consumer Duty) de la FCA incite à une numérisation accrue, car les systèmes automatisés attestent d'un traitement équitable. Les concessionnaires indépendants accèdent à une souscription sophistiquée, autrefois réservée aux groupes franchisés, réduisant ainsi les écarts de compétitivité. Les signatures électroniques et l'intégration à distance suppriment les barrières géographiques, permettant aux détaillants ruraux d'égaler les performances financières urbaines.

Adoption croissante des produits de financement VE vert liés au mandat ZEV

Le mandat ZEV impose 22 % de ventes de VE en 2024, pour atteindre 80 % d'ici 2030, incitant les prêteurs à lancer des produits spécifiques aux batteries[3]VDA, "Note d'information sur le mandat sur les véhicules à zéro émission au Royaume-Uni," vda.de. Close Brothers s'est engagé à consacrer 1 milliard GBP au financement de véhicules électriques à batterie sur cinq ans. Les variations de valeur résiduelle des VE d'occasion — qui ne conservent que 46 % de leur coût contre 85 % deux ans plus tôt — obligent les prêteurs à recalibrer leur capital de risque. Le partenariat de BNP Paribas avec Jaguar Land Rover intègre des services de recharge, d'énergie et de cycle de vie, illustrant le financement de la mobilité intégrée. Les exemptions tarifaires gouvernementales et les dispositifs d'amortissement intégral apportent une certitude politique, allongeant les durées de prêt acceptables par les comités de risque. Les régimes de sacrifice salarial pour les flottes se multiplient, car les avantages fiscaux compensent l'anxiété liée à la dépréciation pour les acheteurs professionnels.

Campagnes de subvention de dépôt des FEO lors des déploiements du modèle d'agence

Stellantis, BMW et Mercedes-Benz utilisent des subventions de dépôt pour faciliter la transition vers des modèles d'agence en vente directe aux consommateurs, transférant les marges de financement des concessionnaires vers les captives. Les parcours numériques intégrés conduisent les clients des sites web des FEO jusqu'à la livraison localisée tout en préservant le contrôle des prix. Les marques premium investissent massivement, car la valeur vie client justifie des coûts d'acquisition plus élevés. L'arrêt de la Cour suprême d'août 2025 précise que les concessionnaires ne sont pas des fiduciaires, réduisant les craintes de contentieux et accélérant l'exécution de la stratégie des FEO. Les captives synchronisent les offres de subvention avec les lancements de VE pour gérer l'éducation complexe des acheteurs. La supervision de la FCA garantit que les structures d'incitation restent transparentes, maintenant la confiance des consommateurs pendant la transition structurelle.

Électrification des flottes stimulant la demande de sacrifice salarial et de location avec entretien

Plus de 780 000 voitures électriques à batterie circulaient sur les routes du Royaume-Uni à la mi-2023, et les objectifs d'électrification des entreprises stimulent la demande de crédit-bail à coût fixe. Paragon Bank développe rapidement des produits de location opérationnelle qui protègent les clients du risque de dépréciation. Les zones à faibles émissions et à ultra-faibles émissions alourdissent les coûts de conformité pour les flottes diesel, accélérant les cycles de remplacement. Les régimes de sacrifice salarial permettent aux salariés d'économiser sur l'impôt sur le revenu et les cotisations nationales, alignant les objectifs environnementaux et financiers. La location avec entretien intègre la maintenance et l'infrastructure de recharge, simplifiant la gestion des VE pour les entreprises dépourvues d'expertise interne. Les prêteurs intègrent la télématique pour surveiller l'utilisation, soutenant les prévisions de valeur résiduelle et la maintenance proactive.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Indemnisation potentielle de 9 à 18 milliards GBP au titre des dossiers de commissions discrétionnaires hérités | -1.8% | Exigence réglementaire nationale affectant tous les principaux prêteurs | Court terme (≤ 2 ans) |

| La volatilité croissante de la valeur résiduelle des VE d'occasion alourdit le capital de risque des prêteurs | -0.9% | National, avec un impact plus élevé dans les centres urbains d'adoption des VE | Moyen terme (2-4 ans) |

| Des règles d'accessibilité plus strictes au titre du devoir envers le consommateur freinent les taux d'approbation dans le segment sub-prime | -0.6% | Conformité réglementaire nationale de la FCA, avec un impact plus élevé dans les régions à faibles revenus | Court terme (≤ 2 ans) |

| Les pics de coûts de financement bancaire élargissent l'écart de tarification par rapport aux captives et aux prêteurs fintech | -0.8% | National, avec les banques traditionnelles de Londres et des grandes villes les plus touchées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Indemnisation potentielle de 9 à 18 milliards GBP au titre des dossiers de commissions discrétionnaires hérités

Les conclusions de l'examen de la FCA exposent les prêteurs à des engagements d'indemnisation pouvant atteindre 18 milliards GBP, ce qui a conduit Lloyds à provisionner déjà 1,25 milliard GBP. Close Brothers prévoit des coûts de conformité annuels de 10 à 15 millions GBP, ce qui limite l'appétit pour le crédit[4]Close Brothers Group, "Rapport annuel 2025," closebrothers.com. La consultation prévue en octobre 2025 pourrait imposer des remboursements sur des contrats remontant à 2007, gelant les plans d'expansion jusqu'au renforcement des coussins de capital. De petits courtiers ont cessé leur activité, réduisant le choix de produits et nuisant à la concurrence. La titrisation et les cessions d'actifs renforcent les fonds propres, mais augmentent les coûts de financement, élargissant les écarts de prix face aux concurrents fintech. Les dividendes restent suspendus dans plusieurs banques, signalant des priorités défensives.

La volatilité croissante de la valeur résiduelle des VE d'occasion alourdit le capital de risque des prêteurs

La rétention moyenne des VE d'occasion est tombée à 46 % du coût d'origine, contre 85 % en 2022, réduisant drastiquement la rentabilité de la location opérationnelle. Lloyds a enregistré des charges de dépréciation plus élevées sur ses portefeuilles de location opérationnelle, révélant la sensibilité du bilan. Les baisses de prix des FEO, notamment de Tesla, créent une pression baissière supplémentaire sur les stocks de véhicules quasi neufs. L'insuffisance des données sur la santé des batteries contraint à des ratios prêt/valeur conservateurs, augmentant les exigences d'apport des consommateurs. La pénurie de véhicules âgés de trois à cinq ans obscurcit les prix d'équilibre réels du marché, compliquant les modèles. L'augmentation des actifs pondérés par le risque accroît l'intensité en capital, rendant les prêts personnels de substitution de plus en plus attractifs pour les emprunteurs sensibles aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fournisseur de prêt : la dynamique fintech remet en question la domination des banques

Les banques non-captives contrôlaient 40,12 % du marché des prêts automobiles au Royaume-Uni en 2025, s'appuyant sur des relations de longue date avec les concessionnaires et un financement diversifié. Cependant, les services financiers non bancaires affichent le TCAC le plus rapide à 4,83 %, car des plateformes comme Carmoola sécurisent 300 millions GBP de titrisations pour développer les originations. Les prêteurs challengers déploient des données d'open-banking et des analyses comportementales pour tarifer le risque quasi-prime, comprimant les délais d'approbation à quelques minutes. Les établissements traditionnels contre-attaquent avec des mises à niveau d'API et des accords de co-origination, mais leurs systèmes hérités ralentissent le déploiement des fonctionnalités. Les règles de divulgation uniformes de la FCA réduisent la différenciation qui favorisait autrefois les banques de réseau, orientant les clients vers les spécialistes numériques.

Le secteur des prêts automobiles au Royaume-Uni reste néanmoins fondé sur les relations ; les concessionnaires POS initient encore la plupart des soumissions bancaires. La résilience en capital réglementaire donne aux banques la marge nécessaire pour absorber les coûts d'indemnisation, maintenant la capacité de souscription en période de turbulences. Les captives des FEO intègrent le financement dans les configurateurs en ligne, améliorant la fidélisation des clients même si leur part globale reste en retrait par rapport aux prêteurs en volume. Les plateformes de prêt entre particuliers servent les emprunteurs aux dossiers minces, mais se heurtent à des limites de croissance liées au financement des investisseurs particuliers. La consolidation pourrait voir des banques solides en capital acquérir des fintechs à forte croissance pour allier efficacité des coûts et confiance de la marque.

Par type de véhicule : le financement des voitures d'occasion mène en valeur et en rythme

Les contrats de véhicules d'occasion représentaient 57,05 % de la taille du marché des prêts automobiles au Royaume-Uni en 2025, reflétant les préférences des consommateurs en matière de valeur dans un contexte de macro-incertitude. Les pénuries d'approvisionnement remontant aux fermetures pandémiques ont fait monter les prix, protégeant les garanties des prêteurs et soutenant les prévisions de TCAC du segment à 5,46 %. Les concessionnaires élargissent leurs rayons d'approvisionnement et s'appuient sur les ventes aux enchères numériques pour réapprovisionner des parcs vieillissants. Les prêteurs assouplissent les plafonds d'âge et de kilométrage, mais resserrent les coussins résiduels sur les stocks électriques. Les programmes de certification et les extensions de garantie rassurent les emprunteurs sur le risque mécanique.

La croissance du financement des voitures neuves se modère à mesure que les modèles d'agence modifient les incitations des concessionnaires et que les captives des FEO privilégient les parcours directs en ligne. La pénétration des VE dans les stocks quasi neufs dépasse 20 % du parc de moins d'un an, offrant aux prêteurs de premiers essais sur les courbes de dépréciation émergentes. Les plateformes d'occasion adossées aux constructeurs, comme SPOTiCAR, brouillent les frontières entre les achats de neuf et d'occasion, augmentant encore les taux de rattachement du financement. Les régulateurs standardisent les rapports sur la santé des batteries, améliorant progressivement la clarté de la souscription. Les concessionnaires indépendants fragmentés adoptent des partenariats fintech pour rester compétitifs face aux canaux FEO verticalement intégrés.

Par canal de distribution : la position dominante du POS face à l'innovation omnicanal

Les originations via le point de vente en concession représentaient 70,65 % du volume de crédit 2025, confirmant l'importance durable du conseil en personne pour les engagements à valeur élevée. Les bureaux de financement sur site regroupent crédit, assurance et produits complémentaires en une seule interaction, préservant les avantages de commodité. Les orientations de la Cour suprême sur les commissions lèvent l'ambiguïté de réputation, donnant aux concessionnaires la confiance nécessaire pour promouvoir ouvertement le financement. Néanmoins, des places de marché en ligne telles que Zuto ont enregistré des gains de revenus à deux chiffres à mesure que la comparaison de produits migre vers le mobile. Les consommateurs se pré-qualifient de plus en plus en ligne pour le crédit, puis finalisent en salle d'exposition, fusionnant les canaux.

Les captives de FEO atteignent une croissance de 4,21 % en intégrant le financement dans les outils de configuration et de tarification et en proposant la livraison à domicile. La consolidation des courtiers, illustrée par l'acquisition de Creditas par Evolution Funding, étend la portée technologique à des milliers de détaillants indépendants. Les prêteurs fintech émettent des codes de prêt utilisables dans n'importe quelle concession, renforçant la flexibilité omnicanal. Le marché des prêts automobiles au Royaume-Uni évolue ainsi vers des modèles hybrides dans lesquels l'origination numérique s'inscrit dans une exécution physique, préservant la pertinence des concessionnaires tout en satisfaisant la demande des clients en matière de rapidité. La supervision du devoir envers le consommateur de la FCA garantit la parité tarifaire quel que soit le canal, renforçant la confiance dans les expériences numériques comme en magasin.

Analyse géographique

L'économie régionale façonne l'appétit pour le crédit : Londres et le Sud-Est affichent les soldes les plus importants, en raison d'un PIB par habitant de 69 077 GBP, soit plus du double du chiffre du Nord-Est. Des revenus plus élevés se traduisent par des montants de prêt moyens plus importants et une pénétration plus élevée des VE, renforçant le biais de croissance en faveur des zones métropolitaines. L'Écosse affiche une adoption des VE particulièrement marquée, soutenue par des dispositifs d'incitation développés, stimulant une forte demande de crédit-bail par sacrifice salarial.

L'Irlande du Nord est confrontée à des complications d'approvisionnement transfrontalières qui retardent parfois les livraisons de véhicules, amenant les prêteurs à prolonger les périodes de validité des offres. Le Pays de Galles et les Midlands connaissent un financement accru de véhicules commerciaux, car les entreprises logistiques modernisent leurs flottes pour se conformer aux exigences des zones à faibles émissions. L'expansion des zones à faibles émissions à Birmingham, Londres et Édimbourg stimule une croissance localisée des prêts VE qui dépasse les moyennes nationales, bien que les régions rurales privilégient encore le diesel en raison des contraintes de recharge.

Les banques challengers régionales s'associent à la British Business Bank pour orienter les garanties de financement d'actifs vers les PME, maintenant les taux d'approbation dans les zones économiquement plus faibles. Les plafonds de ratio prêt/valeur sur les prêts à la consommation varient modestement selon le code postal, les prêteurs prenant en compte les indicateurs de chômage et de valeur immobilière. Les prêteurs 100 % numériques comblent les lacunes géographiques historiques, permettant une intégration à distance quelle que soit la localisation du client. Les subventions pour l'infrastructure VE se concentrent dans les clusters urbains, élargissant encore la dispersion régionale de la demande. Malgré les disparités, les règles de la FCA maintiennent des normes unifiées de protection des consommateurs à l'échelle nationale, contraignant les prêteurs à faire varier les prix strictement en fonction du risque, sans biais lié au code postal.

Paysage concurrentiel

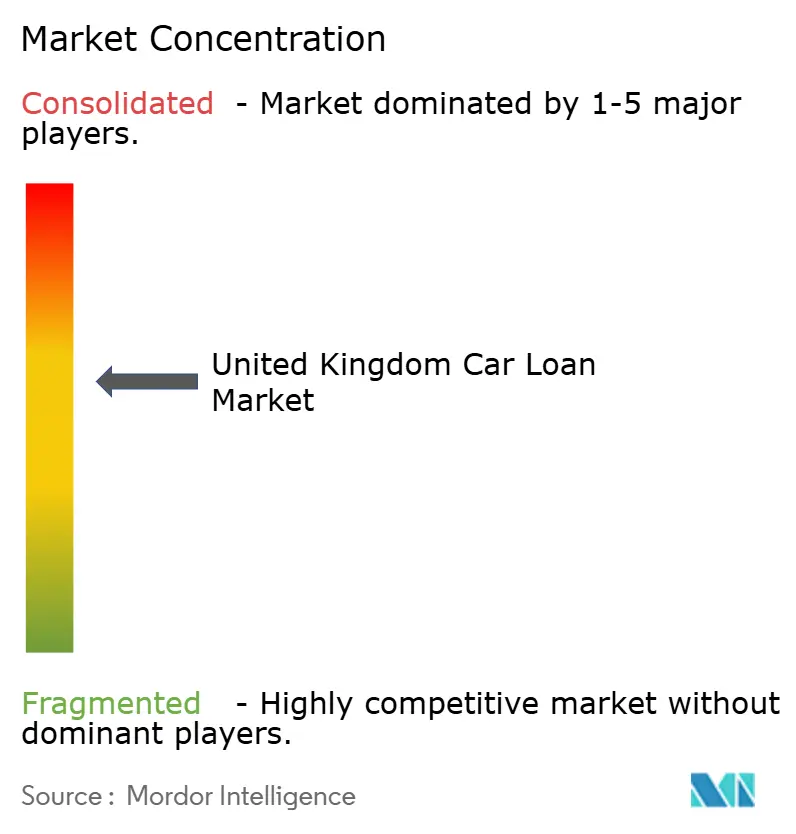

La concentration du marché reste modérée, aucune entité ne contrôlant plus d'un cinquième des originations. L'unité Black Horse de Lloyds, Volkswagen Financial Services, et Santander Consumer Royaume-Uni figurent parmi les leaders traditionnels, bien que chacun soit confronté à des atteintes réputationnelles liées à l'examen des commissions. Close Brothers détient un portefeuille de 2,016 milliards GBP et investit dans la prise de décision automatisée pour compenser la hausse des charges de conformité.

Les perturbateurs numériques intensifient la pression ; Blue Motor Finance traite 80 % des dossiers en moins de 60 secondes, fixant de nouveaux repères de rapidité. La titrisation de 300 millions GBP de Carmoola témoigne de la confiance des investisseurs dans les modèles de prêt par application. La consolidation s'accélère : Evolution Funding a racheté Creditas pour élargir la couverture des concessionnaires, tandis que du capital-risque a acquis des participations majoritaires dans LE Capital, combinant profondeur de capital et agilité technologique.

L'orientation stratégique se déplace vers des produits de cycle de vie VE associant financement, recharge et services énergétiques. Les captives se réorientent vers les ventes en modèle d'agence, récupérant la marge sur les concessionnaires mais assumant une plus grande responsabilité en matière d'expérience consommateur. Les banques traditionnelles explorent des infrastructures fintech en marque blanche pour moderniser leurs systèmes vieillissants. La compétence en matière de conformité devient un facteur de différenciation concurrentielle au titre du devoir envers le consommateur de la FCA, récompensant les prêteurs capables de démontrer des résultats cohérents et favorables aux clients via la transparence des données. Le marché des prêts automobiles au Royaume-Uni évolue ainsi selon deux axes jumeaux : l'échelle et la technologie, les gagnants combinant les deux.

Leaders du secteur des prêts automobiles au Royaume-Uni

Lloyds Banking Group (Black Horse)

Volkswagen Financial Services UK

Santander Consumer (UK)

Close Brothers Motor Finance

Toyota Financial Services UK

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Carmoola a sécurisé jusqu'à 300 millions GBP de financement par titres adossés à des actifs, arrangé avec NatWest et Chenavari Investment Managers, réduisant le coût des ressources et élargissant la capacité de crédit.

- Avril 2025 : TransUnion a finalisé l'acquisition de Monevo, améliorant les services de pré-qualification du crédit pour plus de 150 prêteurs dans le monde.

- Avril 2025 : Constellation Automotive Group a acquis Aston Barclay et The Car Buying Group pour stabiliser la capacité de remise sur le marché dans des conditions de véhicules d'occasion volatiles.

- Mars 2024 : Evolution Funding a acquis Creditas Financial Solutions, étendant les avantages technologiques aux concessionnaires indépendants et élargissant l'accès aux panneaux de prêteurs.

Périmètre du rapport sur le marché des prêts automobiles au Royaume-Uni

Un prêt automobile, également connu sous le nom de prêt auto ou prêt véhicule, est un type de financement accordé par un établissement financier ou un prêteur pour aider les particuliers à acquérir une voiture.

Le marché des prêts automobiles au Royaume-Uni est segmenté par type de produit et par type de fournisseur. Par type de produit, le marché est sous-segmenté en voitures d'occasion et voitures neuves, et par type de fournisseur, le marché est sous-segmenté en banques, services financiers non bancaires, fabricants d'équipements d'origine et autres types de fournisseurs. Le rapport offre la valeur (USD) pour les segments ci-dessus.

| Banques non-captives |

| Services financiers non bancaires |

| Fabricants d'équipements d'origine (captives) |

| Autres fournisseurs |

| Voiture neuve |

| Voiture d'occasion |

| Point de vente en concession |

| Prêt direct en ligne |

| Courtiers et places de marché |

| Par type de fournisseur de prêt (valeur) | Banques non-captives |

| Services financiers non bancaires | |

| Fabricants d'équipements d'origine (captives) | |

| Autres fournisseurs | |

| Par type de véhicule (valeur) | Voiture neuve |

| Voiture d'occasion | |

| Par canal de distribution (valeur) | Point de vente en concession |

| Prêt direct en ligne | |

| Courtiers et places de marché |

Questions clés traitées dans le rapport

Quel segment de fournisseurs connaît la croissance la plus rapide dans le financement automobile au Royaume-Uni ?

Les services financiers non bancaires, portés par les prêteurs fintech, devraient croître à un TCAC de 4,83 % jusqu'en 2031.

Pourquoi les prêts pour voitures d'occasion sont-ils plus populaires que les prêts pour voitures neuves ?

Les véhicules d'occasion offrent une meilleure valeur dans un contexte d'incertitude économique, représentant 57,05 % des soldes de prêts en 2025 et le taux de croissance le plus élevé à 5,46 %.

Comment le mandat ZEV va-t-il impacter la demande de prêts automobiles ?

L'obligation d'atteindre 80 % de ventes de VE d'ici 2030 stimule la demande de produits de financement VE vert spécialisés et de régimes de sacrifice salarial pour flottes.

Quel risque réglementaire menace le plus les prêteurs ?

Une indemnisation potentielle de 9 à 18 milliards GBP au titre des commissions discrétionnaires passées pourrait contraindre les fonds propres et accélérer la consolidation du marché.

Les originations numériques remplacent-elles le financement au point de vente en concession ?

Les canaux en ligne progressent rapidement, mais le point de vente en concession capte encore 70,65 % des originations, suggérant un avenir hybride combinant les deux expériences.

Quelle est la taille du marché des prêts automobiles au Royaume-Uni en 2026 ?

Il s'établit à 81,08 milliards USD et devrait atteindre 100,21 milliards USD d'ici 2031 à un TCAC de 4,32 %.

Dernière mise à jour de la page le: