Taille et part du marché des modificateurs d'impact

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.88 Milliards de dollars |

| Taille du Marché (2031) | 6.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.31% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des modificateurs d'impact par Mordor Intelligence

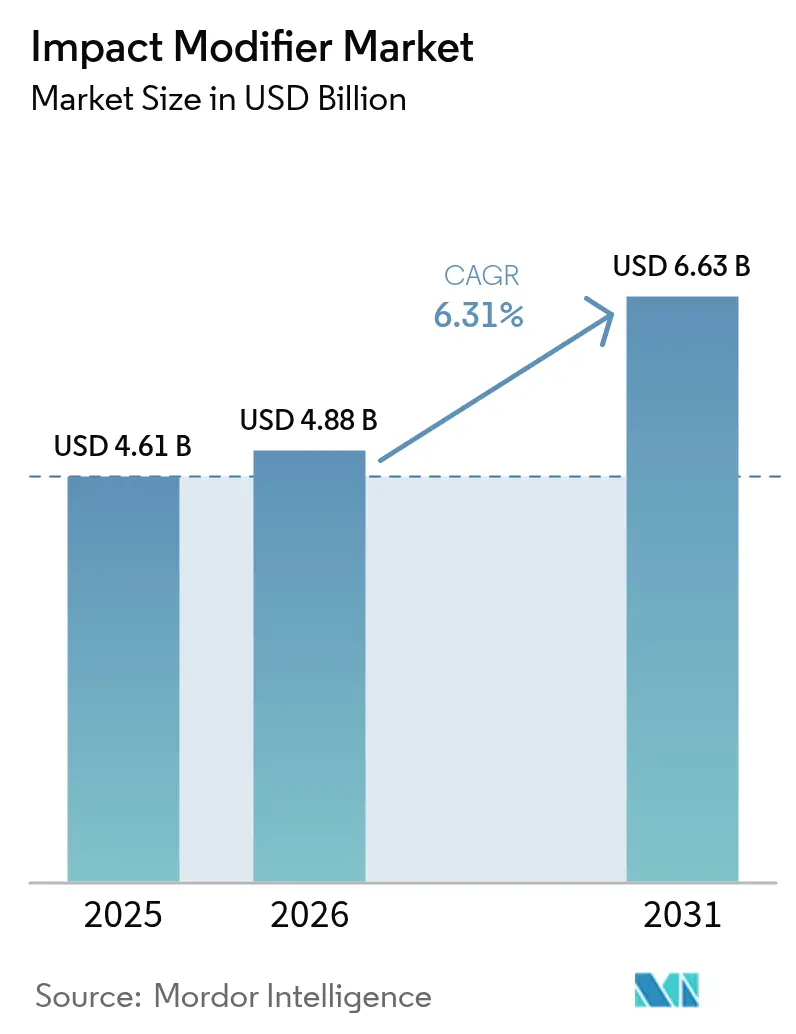

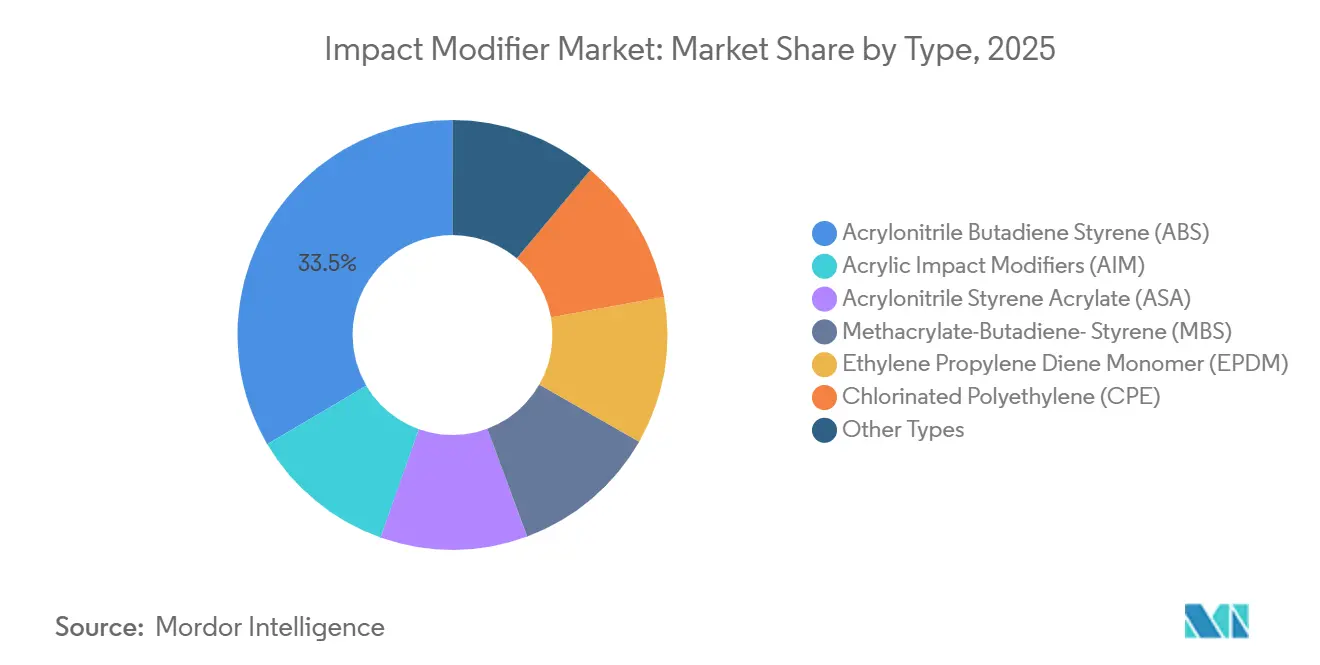

La taille du marché des modificateurs d'impact devrait s'étendre de 4,61 milliards USD en 2025 et 4,88 milliards USD en 2026 à 6,63 milliards USD d'ici 2031, enregistrant un CAGR de 6,31 % entre 2026 et 2031. Les réseaux de canalisations en chlorure de polyvinyle (PVC) remplacent les infrastructures métalliques vieillissantes dans les économies émergentes, tandis que les équipementiers automobiles (OEM) continuent de substituer l'acier par des composites polymères pour atteindre l'objectif américain de consommation de carburant de 49 miles par gallon fixé pour 2027. Parallèlement, l'Union européenne exige 30 % de contenu recyclé dans les emballages plastiques rigides d'ici 2030, accélérant la demande pour les grades acryliques riches en agents de compatibilisation. L'acrylonitrile butadiène styrène (ABS) a dominé avec une part de revenus de 33,48 % en 2025, mais les modificateurs d'impact acryliques se développent plus rapidement car ils permettent la fabrication de profilés de fenêtres en PVC transparent qui réussissent les tests de brouillard salin ISO 9227 sans jaunissement.

Principaux enseignements du rapport

- Par type, l'acrylonitrile butadiène styrène (ABS) détenait 33,48 % de la part de marché des modificateurs d'impact en 2025 ; les modificateurs d'impact acryliques (AIM) devraient se développer à un CAGR de 6,42 % jusqu'en 2031.

- Par application, le chlorure de polyvinyle (PVC) a capté 42,67 % de la part de marché des modificateurs d'impact en 2025. Cependant, la croissance des plastiques techniques devrait atteindre un CAGR de 6,63 % durant la période de prévision (2026-2031).

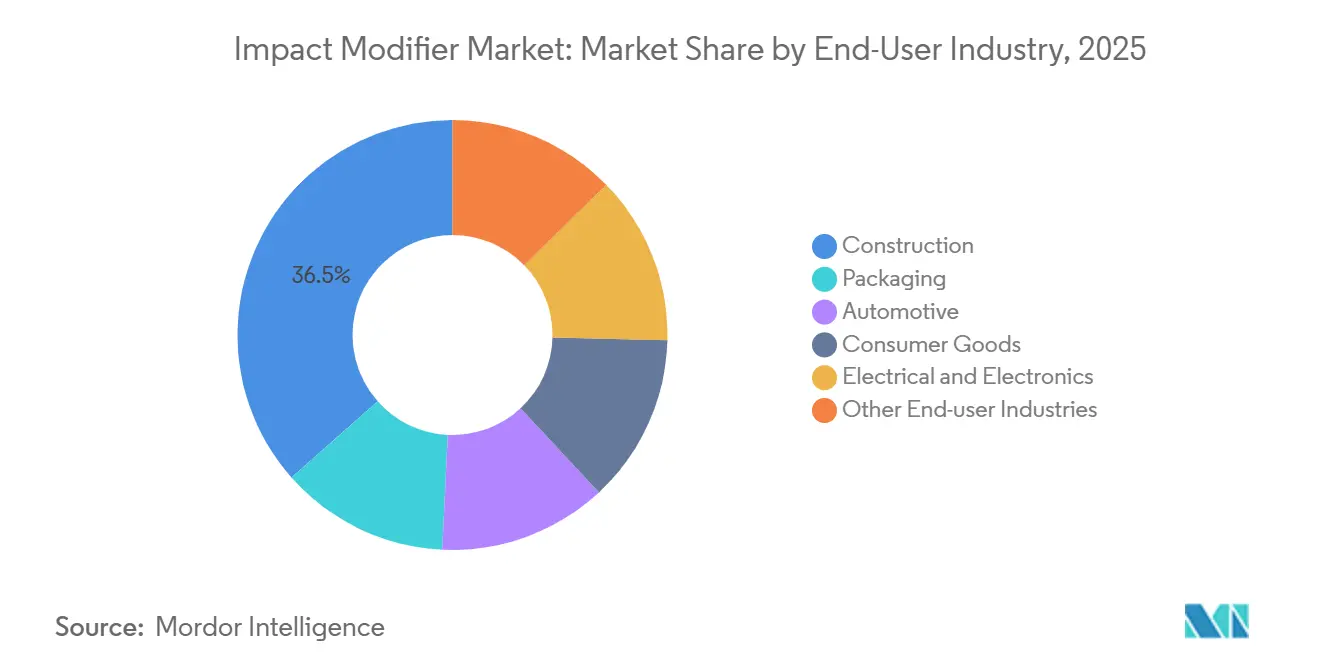

- Par utilisateur final, la construction a dominé avec une part de revenus de 36,54 % en 2025 ; l'automobile devrait enregistrer le CAGR le plus élevé de 6,45 % jusqu'en 2031.

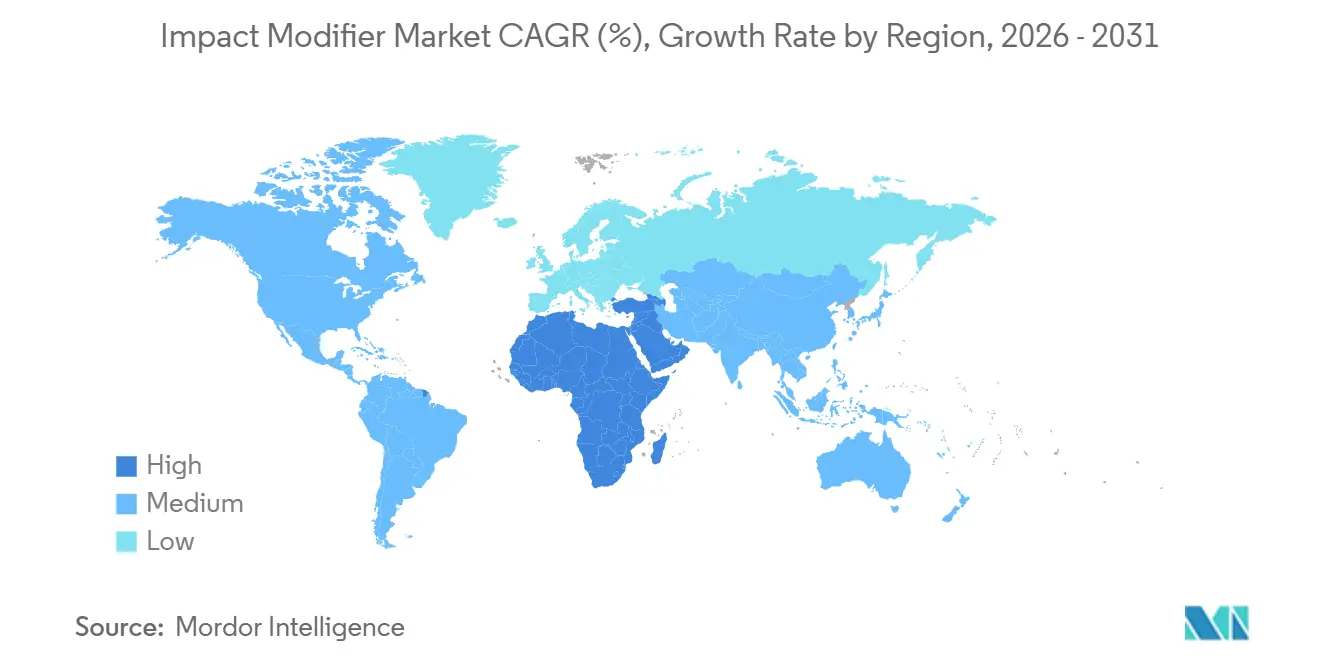

- Par géographie, l'Asie-Pacifique a commandé une part de 47,26 % en 2025, tandis que la région Moyen-Orient et Afrique est positionnée pour le CAGR le plus rapide de 6,58 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des modificateurs d'impact

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la demande en emballage | +1.2% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Essor des canalisations et profilés en PVC | +1.5% | Inde, Chine, ASEAN ; répercussions sur le Moyen-Orient et Afrique et l'Amérique du Sud | Long terme (≥4 ans) |

| Absorption de résines portée par la construction en Asie-Pacifique | +1.3% | Chine, Inde, ASEAN ; Arabie Saoudite, Émirats arabes unis | Long terme (≥4 ans) |

| Allègement des véhicules et priorité à la sécurité automobile | +0.9% | Amérique du Nord, Europe, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Les plastiques à contenu recyclé nécessitent des hybrides | +0.8% | Europe, Amérique du Nord, Asie-Pacifique urbaine précoce | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Croissance de la demande en emballage

Le commerce électronique mondial a durci les normes de résistance aux chocs lors de la livraison, augmentant la consommation de résines modifiées aux chocs pour les barquettes rigides et les boîtes de 7,2 % d'une année sur l'autre en 2025[1]PMMI, "Tendances de l'emballage pour le commerce électronique," pmmi.org. Les grades acryliques permettent aux barquettes en PET transparent de conserver leur transparence après des cycles répétés de congélation-décongélation, une performance essentielle pour les services de kits repas nord-américains qui ont progressé de 22 % en 2025. La législation sur les contenants réutilisables dans 89 pays oriente la demande vers les modificateurs à base d'éthylène-propylène-diène-monomère (EPDM) capables de résister à 500 cycles de lave-vaisselle à 75 °C. Les règles de contact alimentaire publiées par la FDA américaine en 2025 plafonnent les monomères acrylates résiduels à 50 parties par milliard, incitant les producteurs à adopter l'extraction au CO₂ supercritique qui augmente le coût de fabrication de 0,18 USD par kilogramme. Les grands producteurs disposant de systèmes d'extraction intégrés captent donc des parts de marché au détriment des mélangeurs sous contrat incapables d'absorber la dépense supplémentaire.

Essor des canalisations et profilés en PVC

Les programmes municipaux en Inde, en Indonésie et au Viêt Nam ont accéléré le passage du fer galvanisé au PVC, en citant des coûts d'installation de 42 USD par mètre pour le PVC contre 68 USD pour la fonte ductile et une garantie de durée de vie de 50 ans. Les modificateurs à base de polyéthylène chloré (CPE) ont capté 62 % du segment des canalisations sous pression en 2025, car ils maintiennent la résistance des lignes de soudure au-dessus de 85 % des valeurs de la résine de base, permettant aux assemblages de réussir les tests hydrostatiques ISO 13953 à 2,5 MPa[2]ISO, "Plastiques — Tests de pression hydrostatique," iso.org. Le 14e Plan quinquennal de la Chine a alloué 4,8 billions CNY (670 milliards USD) aux réseaux d'eau urbains, absorbant 780 000 tonnes métriques de PVC modifié aux chocs en 2025. En Europe, les profilés de fenêtres en PVC triple vitrage satisfaisant la norme Maison Passive de 0,8 W/m²K ont consommé 290 000 tonnes métriques d'acrylate de styrène acrylonitrile (ASA) en 2025. La certification au titre du Règlement européen sur les produits de construction 2024 a augmenté les dépenses de tests par des tiers de 0,09 EUR par kilogramme, favorisant les compoundeurs intégrés verticalement capables d'amortir le coût supplémentaire.

Absorption de résines portée par la construction en Asie-Pacifique

Les mégaprojets en cours, tels que la nouvelle capitale Nusantara en Indonésie et le programme Pradhan Mantri Awas Yojana en Inde, ont collectivement ajouté 2,3 millions de tonnes métriques de polymères modifiés aux chocs à la demande régionale en 2025. Les grades de méthacrylate-butadiène-styrène (MBS) dominent le bardage extérieur car ils réussissent les tests d'impact ASTM D256 à –40 °C, une référence pour le nord de la Chine et la Corée du Sud. Les températures ambiantes élevées et l'humidité de 45 °C le long des corridors ferroviaires d'Asie du Sud-Est nécessitent des modificateurs acryliques stabilisés aux UV qui coûtent 0,31 USD par kilogramme de plus que les variantes conventionnelles. Le déficit de financement des infrastructures de l'ASEAN de 210 milliards USD par an jusqu'en 2030 constitue donc une demande soutenue pour les conduits et revêtements en PVC durables. À partir de 2025, le Japon, la Corée du Sud et Singapour ont rendu obligatoire la résistance aux intempéries à l'arc xénon ISO 4892-2 pour les pièces extérieures, stimulant la demande pour les chimies premium stables à la lumière.

Allègement des véhicules et priorité à la sécurité automobile

La production de véhicules électriques à batterie (BEV) a atteint 14,2 millions d'unités en 2025, chacun nécessitant 38 kilogrammes de plastiques techniques modifiés aux chocs pour les boîtiers de batteries et les garnitures structurelles, soit 12 kilogrammes de plus que leurs homologues à combustion interne. La règle finale sur la consommation moyenne de carburant des entreprises de 2024 génère un gain de 6,2 % de l'économie de carburant des véhicules lorsque 18 kilogrammes d'acier sont remplacés par du nylon renforcé de fibres de verre mélangé avec 8 à 12 % de modificateurs d'impact. Les protocoles de l'Institut d'assurance pour la sécurité routière mis à jour en 2025 exigent une absorption d'énergie d'impact latéral supérieure de 15 %, accélérant l'utilisation de modificateurs acryliques à cœur-écorce qui triplent la ténacité du polybutylène téréphtalate (PBT) tout en n'ajoutant que 3 % de poids. Les enjoliveurs intérieurs transparents passent de l'ABS aux modificateurs acryliques capables de résister à 50 000 cycles thermiques entre –30 °C et 80 °C sans voile. Les fournisseurs de rang 1 en Allemagne et au Japon ont déposé 47 brevets durant 2024-2025 pour des modificateurs compatibles avec les thermoplastiques renforcés de fibres de carbone, ciblant les boîtiers de batteries BEV en production de masse d'ici 2027.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | –0.6% | Mondial, aiguë sur les marchés spot asiatiques | Court terme (≤2 ans) |

| Durcissement des réglementations sur les COV et le PVC | –0.4% | Europe, Amérique du Nord, villes chinoises de rang 1, Japon, Corée | Moyen terme (2-4 ans) |

| Problèmes de traitement avec les flux à haute teneur en recyclé | –0.3% | Europe, Amérique du Nord, Asie-Pacifique urbaine en phase initiale | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

Les prix spot du styrène ont oscillé entre 950 USD par tonne métrique en janvier 2025 et 1 280 USD en septembre, soit un écart intra-annuel de 35 % déclenché par des arrêts de vapocraqueurs asiatiques et des baisses de la demande en dérivés. Le butadiène a atteint 1 520 USD par tonne métrique au T4 2025, les vapocraqueurs de la côte du Golfe américain favorisant les charges d'éthane qui produisent 40 % moins de butadiène par tonne d'éthylène. Les compoundeurs non intégrés dépourvus de contrats à long terme sur les monomères ont absorbé des hausses de coûts de 0,41 USD par kilogramme, mais les extrudeurs de canalisations en PVC en aval ont maintenu la répercussion en dessous de 3 % car les appels d'offres publics en Inde plafonnent l'escalade annuelle à l'inflation plus un point. Les producteurs intégrés verticalement représentant 38 % de la capacité mondiale ont préservé leurs marges en internalisant les fluctuations des matières premières, creusant l'écart concurrentiel.

Durcissement des réglementations sur les COV et le PVC

La mise à jour 2024 de la norme GB 18581 en Chine a réduit les émissions de COV autorisées des usines de polymères à 50 milligrammes par mètre cube, contraignant 34 % des installations du Shandong et du Jiangsu à installer des oxydateurs thermiques coûtant jusqu'à 2,8 millions USD par ligne. L'Agence européenne des produits chimiques a ajouté quatre plastifiants phtalates à l'Annexe XIV du règlement REACH en 2025, incitant les transformateurs à se tourner vers des modificateurs d'impact sans phtalates plus coûteux. La règle californienne sur les produits de consommation plus sûrs, en vigueur depuis 2025, a classé les additifs contenant du styrène utilisés dans les emballages alimentaires rigides comme produits prioritaires, allongeant les cycles de développement jusqu'à deux ans. L'interdiction proposée par l'Inde des emballages en PVC à usage unique d'ici 2028 crée une incertitude de la demande pour les modificateurs adaptés aux marchés des films souples. En Europe, les frais de certification de qualité de l'air intérieur ISO 16000-6 ont augmenté à 8 500 EUR par formulation, décourageant les petits entrants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'ABS conserve sa position de leader tandis que les grades acryliques s'accélèrent

L'ABS a commandé 33,48 % du marché des modificateurs d'impact en 2025, grâce à sa ténacité rentable pour les boîtiers d'appareils électroménagers et les intérieurs automobiles. Dans ce segment, l'ABS a contribué 1,54 milliard USD à la taille du marché des modificateurs d'impact, reflétant une large acceptation là où les finitions opaques et une résistance aux chocs Izod entaillé de 15 kJ/m² sont suffisantes. Les grades acryliques, bien que plus petits, croissent à un CAGR de 6,42 % car les profilés de fenêtres en PVC transparent et les barquettes en PET exigent une clarté stable aux intempéries après 500 heures d'exposition QUV. Le MBS occupait 22 % de la consommation de canalisations en PVC rigide en 2025, mais fait face à une pression sur les prix alors que les exportateurs chinois sous-cotent les équivalents européens de 14 %.

L'acrylate de styrène acrylonitrile (ASA) se développe pour les revêtements extérieurs et les panneaux extérieurs automobiles où la rétention d'impact à –30 °C et la durabilité aux UV sont déterminantes. Le CPE a obtenu une part grâce à sa capacité à maintenir la ductilité à une contrainte hydrostatique de 2,5 MPa pour les canalisations d'eau potable. L'EPDM reste de niche, mais son endurance aux cycles de lave-vaisselle s'aligne avec les mandats de contenants réutilisables. Les variantes acryliques greffées à l'anhydride maléique lancées en 2025 récupèrent désormais 92 % de la ténacité vierge dans le PVC PCR, attirant une prime de 0,90 USD par kilogramme par rapport aux grades standard.

Par application : le PVC domine, les plastiques techniques progressent fortement

Le PVC représentait 42,67 % de la part de marché des modificateurs d'impact en 2025, soit l'équivalent de 2,07 milliards USD de la taille du marché des modificateurs d'impact, les canalisations rigides représentant 58 % de la demande en PVC. Les plastiques techniques, cependant, devraient croître à un CAGR de 6,63 % jusqu'en 2031, les batteries de véhicules électriques nécessitant des boîtiers en nylon ignifugé maintenant une résistance aux chocs supérieure à 25 kJ/m² à 150 °C. Le PA 66 renforcé de fibres de verre mélangé avec 9 à 13 % de modificateurs remplace l'acier dans les bacs de batteries structurels, réduisant la masse de 18 %.

Les applications de polybutylène téréphtalate (PBT) ont progressé en 2025, portées par les boîtiers de capteurs pour véhicules autonomes qui exigent une stabilité dimensionnelle à 150 °C. Les mélanges de polycarbonate pour l'électronique grand public et le vitrage de sécurité ont représenté 14 % du volume global, affichant une croissance alors que les fabricants d'ordinateurs portables adoptaient des alliages PC/ABS réussissant les tests de chute à 1,2 mètre. L'examen californien des additifs au styrène freine les nouveaux grades de films en PVC, tandis que les révisions d'impact latéral de l'Institut d'assurance pour la sécurité routière propulsent l'adoption du PBT modifié aux acryliques.

Par secteur d'utilisation finale : la construction ancre le marché, l'automobile s'accélère

La construction a absorbé 36,54 % des revenus en 2025, portée par la campagne indienne d'accès à l'eau domestique et les booms du logement en Asie du Sud-Est. Chaque maison rurale achevée en Inde intégrait 42 kilogrammes de conduits et de plomberie en PVC modifié aux chocs en 2025. L'automobile devrait enregistrer le CAGR le plus élevé de 6,45 % car les véhicules électriques à batterie nécessitent 15 % de polymères modifiés aux chocs de plus que les véhicules à combustion interne pour protéger les cellules lithium-ion des intrusions lors d'impacts latéraux.

Les biens de consommation ont progressé à mesure que les normes sur les contenants réutilisables se sont multipliées, exigeant une résistance aux chocs trois à cinq fois supérieure à celle des versions à usage unique. La part des applications électriques et électroniques était centrée sur les chemins de câbles et les boîtes de jonction certifiés UL 746C pour un vieillissement thermique à 125 °C.

Analyse géographique

L'Asie-Pacifique contrôlait 47,26 % du marché des modificateurs d'impact en 2025 et progressera à un taux de 6,35 % jusqu'en 2031. La Chine seule a produit 6,8 millions de tonnes métriques de canalisations en PVC pour les projets de la Ceinture et de la Route, tandis que le programme de logements abordables de l'Inde a consommé 470 000 tonnes métriques de conduits en PVC modifié aux chocs. Les nations de l'ASEAN ont posé 12 400 kilomètres de canalisations d'eau rurales en 2025, le Viêt Nam et la Thaïlande menant les installations. Le Japon et la Corée du Sud ont déposé 47 brevets pour des modificateurs compatibles avec les fibres de carbone ciblant les boîtiers de batteries BEV en production de masse à partir de 2027. Le durcissement réglementaire au titre de la norme GB 18581 a contraint plus d'un tiers des usines de modificateurs chinoises à installer des oxydateurs de COV, consolidant la capacité parmi les grands acteurs intégrés.

La part de l'Amérique du Nord s'est élargie alors que la règle de consommation de carburant de l'Agence de protection de l'environnement américaine a accéléré la substitution acier-polymère. Le Canada a modernisé ses systèmes d'eau potable, tandis que le boom de délocalisation automobile mexicain de 18 milliards USD a élargi la demande en plastiques techniques. Le cadre californien sur les produits de consommation plus sûrs a introduit des couches de tests supplémentaires pour les additifs à base de styrène, retardant momentanément les lancements d'emballages rigides.

L'Europe fait face à une pression sur les marges due aux restrictions sur les phtalates de l'Agence européenne des produits chimiques en 2025 et à l'exigence de 30 % de PCR au titre du Règlement sur les emballages et les déchets d'emballages. L'Allemagne, la France et l'Italie ont conjointement absorbé la majorité des volumes régionaux, principalement l'extrusion de profilés de fenêtres devant satisfaire le seuil Maison Passive de 0,8 W/m² K.

L'Amérique du Sud représentait la demande la plus faible, avec le déficit de logements de 7,8 millions d'unités au Brésil alimentant la consommation de PVC, et les opérations lithium argentines spécifiant des revêtements modifiés aux chocs pour les bassins d'évaporation. Le Moyen-Orient et l'Afrique devraient afficher le CAGR le plus rapide, le pipeline Vision 2030 de l'Arabie Saoudite d'une valeur de 3,2 billions USD spécifiant des polymères modifiés aux chocs pour 1,5 million de logements et 8 500 kilomètres de routes. Des normes différentielles persistent : l'Organisation saoudienne de normalisation, de métrologie et de qualité (SASO) autorise 120 mg/kg de styrène résiduel contre le plafond européen de 100 mg/kg, permettant aux producteurs du Golfe de sous-coter les exportateurs européens jusqu'à 12 % pour les applications non alimentaires.

Paysage concurrentiel

Le marché des modificateurs d'impact est modérément concentré. Les acteurs intégrés verticalement disposant de lignes de monomères de styrène et d'acrylate en propre ont maintenu des coussins de marge brute de 6 à 8 points de pourcentage durant la fluctuation de 35 % du styrène en 2025. L'adoption technologique est bifurquée. Les grands acteurs intégrés utilisent des contrôles rhéologiques assistés par intelligence artificielle qui réduisent les déchets hors spécification jusqu'à 55 %. Les espaces blancs de croissance se concentrent dans les monomères acryliques biosourcés, le prétraitement par oxydation plasma pour les recyclats, et les architectures cœur-écorce qui triplent la ténacité avec une pénalité de poids minimale.

Leaders du secteur des modificateurs d'impact

Arkema

Dow

Kaneka Corporation

LG Chem

BASF

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : ARKEMA s'apprête à présenter ses dernières innovations à K2025 à Düsseldorf, en Allemagne. L'entreprise mettra en avant ses modificateurs d'impact avancés, notamment Durastrength et Clearstrength. Ces innovations devraient renforcer la position d'ARKEMA sur le marché des modificateurs d'impact en répondant aux exigences évolutives du secteur et en améliorant les performances des produits.

- Juillet 2024 : Kaneka Corporation a annoncé une révision des prix de ses modificateurs d'impact - Kane Ace B, Kane Ace M et Kane Ace FM. Cette décision vise à améliorer la rentabilité en réduisant les coûts et à garantir un approvisionnement stable à l'avenir. L'ajustement des prix devrait influencer le marché des modificateurs d'impact en maintenant potentiellement une disponibilité constante.

Portée du rapport mondial sur le marché des modificateurs d'impact

Les résines modificatrices d'impact augmentent la durabilité des plastiques moulés et extrudés, notamment pour la résistance aux chocs ou les services en conditions de froid. Ce sont des additifs importants ajoutés pour accroître l'élasticité afin de surmonter la rigidité des matériaux.

Le marché des modificateurs d'impact est segmenté par type, application et secteur d'utilisation finale. Par type, le marché est segmenté en acrylonitrile butadiène styrène, modificateurs d'impact acryliques, acrylate de styrène acrylonitrile, méthacrylate-butadiène-styrène, éthylène propylène diène monomère, polyéthylène chloré et autres types. Par application, le marché est segmenté en chlorure de polyvinyle, nylon, polybutylène téréphtalate, plastiques techniques et autres applications. Par secteur d'utilisation finale, le marché est segmenté en automobile, construction, biens de consommation, emballage et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour le marché des modificateurs d'impact dans 17 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base des revenus (USD).

| Acrylonitrile butadiène styrène (ABS) |

| Modificateurs d'impact acryliques (AIM) |

| Acrylate de styrène acrylonitrile (ASA) |

| Méthacrylate-butadiène-styrène (MBS) |

| Éthylène propylène diène monomère (EPDM) |

| Polyéthylène chloré (CPE) |

| Autres types |

| Chlorure de polyvinyle (PVC) |

| Nylon |

| Polybutylène téréphtalate (PBT) |

| Plastiques techniques |

| Autres applications |

| Emballage |

| Construction |

| Automobile |

| Biens de consommation |

| Électrique et électronique |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Acrylonitrile butadiène styrène (ABS) | |

| Modificateurs d'impact acryliques (AIM) | ||

| Acrylate de styrène acrylonitrile (ASA) | ||

| Méthacrylate-butadiène-styrène (MBS) | ||

| Éthylène propylène diène monomère (EPDM) | ||

| Polyéthylène chloré (CPE) | ||

| Autres types | ||

| Par application | Chlorure de polyvinyle (PVC) | |

| Nylon | ||

| Polybutylène téréphtalate (PBT) | ||

| Plastiques techniques | ||

| Autres applications | ||

| Par secteur d'utilisation finale | Emballage | |

| Construction | ||

| Automobile | ||

| Biens de consommation | ||

| Électrique et électronique | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quel CAGR est prévu pour le marché des modificateurs d'impact jusqu'en 2031 ?

Un CAGR de 6,31 % est prévu pour 2026-2031, portant la valeur à 6,63 milliards USD.

Quel type de polymère domine la demande actuelle ?

L'ABS domine avec une part de 33,48 %, principalement dans les intérieurs automobiles et les appareils électroménagers.

Pourquoi les modificateurs d'impact acryliques connaissent-ils la croissance la plus rapide ?

Ils permettent des applications en PVC et PET transparentes et stables aux intempéries et sont conformes aux règles plus strictes sur le contenu recyclé.

Quel segment d'utilisation finale connaîtra la croissance la plus rapide ?

L'automobile est en passe d'atteindre un CAGR de 6,45 % car les véhicules électriques à batterie nécessitent davantage de plastiques techniques modifiés aux chocs.

Quelle région offre la plus grande opportunité de croissance incrémentale ?

L'Asie-Pacifique reste la plus grande, mais le Moyen-Orient et l'Afrique affichent la croissance la plus rapide à un CAGR de 6,58 % dans le cadre des programmes d'infrastructure Vision 2030.

Dernière mise à jour de la page le: