Tamanho e Participação do Mercado de Modificadores de Impacto

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

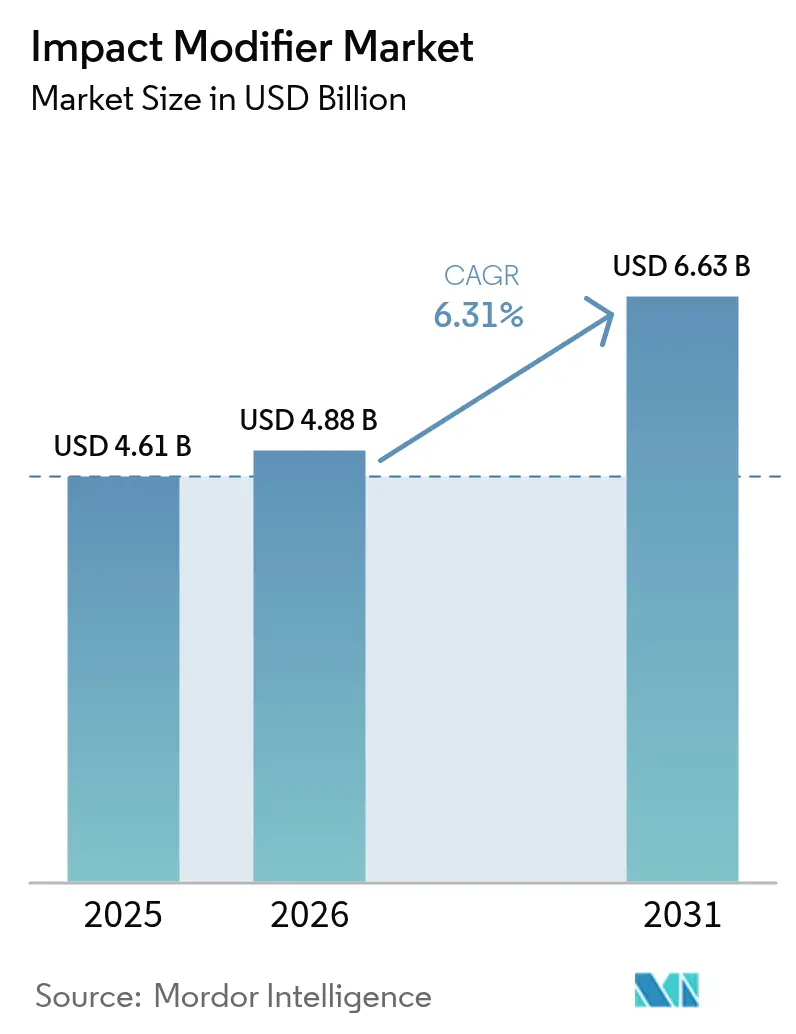

| Tamanho do Mercado (2026) | 4.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.31% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Modificadores de Impacto por Mordor Intelligence

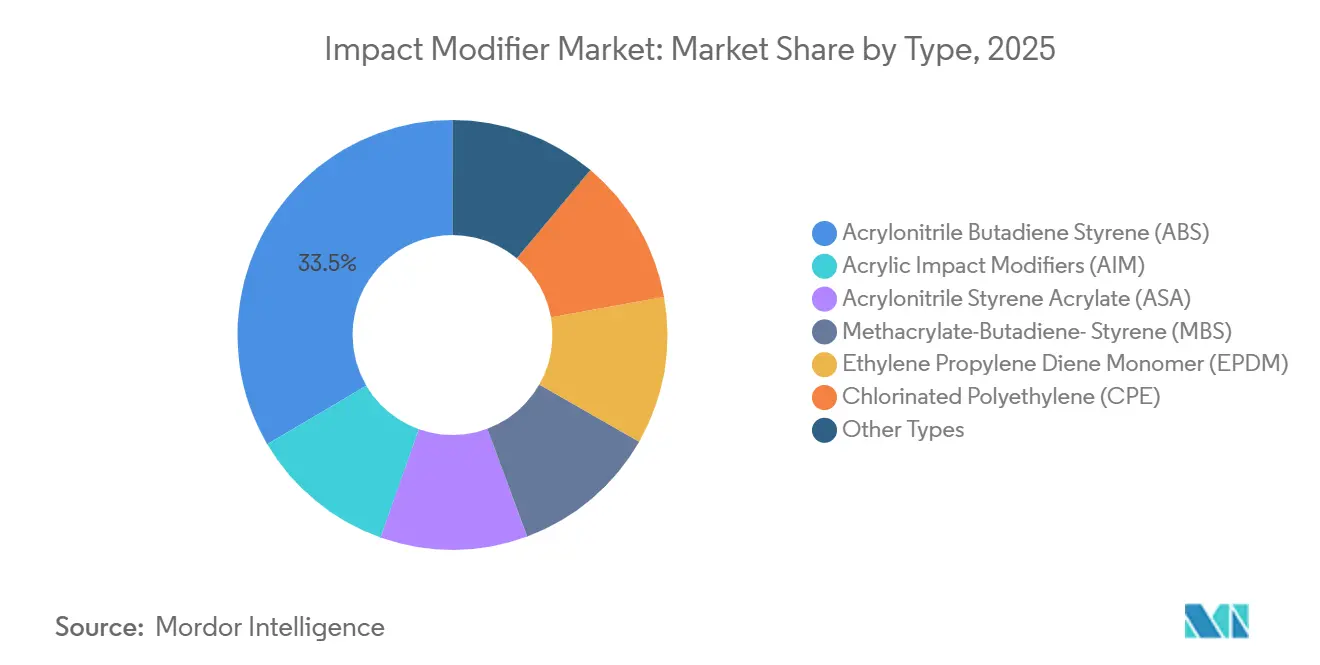

O tamanho do Mercado de Modificadores de Impacto está projetado para expandir de USD 4,61 bilhões em 2025 e USD 4,88 bilhões em 2026 para USD 6,63 bilhões até 2031, registrando uma CAGR de 6,31% entre 2026 e 2031. As redes de tubulações de policloreto de vinila (PVC) estão substituindo a infraestrutura metálica envelhecida nas economias emergentes, enquanto os fabricantes de equipamentos originais (OEMs) automotivos continuam substituindo o aço por compósitos poliméricos para atender à meta de economia de combustível dos EUA de 49 milhas por galão para 2027. Em paralelo, a União Europeia exige 30% de conteúdo reciclado em embalagens rígidas de plástico até 2030, acelerando a demanda por graus acrílicos ricos em compatibilizadores. O acrilonitrila butadieno estireno (ABS) liderou com 33,48% de participação na receita em 2025, mas os modificadores de impacto acrílicos estão se expandindo mais rapidamente porque permitem perfis de janelas de PVC transparentes que passam nos testes de névoa salina ISO 9227 sem amarelamento.

Principais Conclusões do Relatório

- Por tipo, o Acrilonitrila Butadieno Estireno (ABS) deteve 33,48% da participação do mercado de modificadores de impacto em 2025; os Modificadores de Impacto Acrílicos (AIM) têm previsão de expansão a uma CAGR de 6,42% até 2031.

- Por aplicação, o Policloreto de Vinila (PVC) capturou 42,67% da participação do mercado de modificadores de impacto em 2025. No entanto, o crescimento dos plásticos de engenharia é esperado a uma CAGR de 6,63% durante o período de previsão (2026-2031).

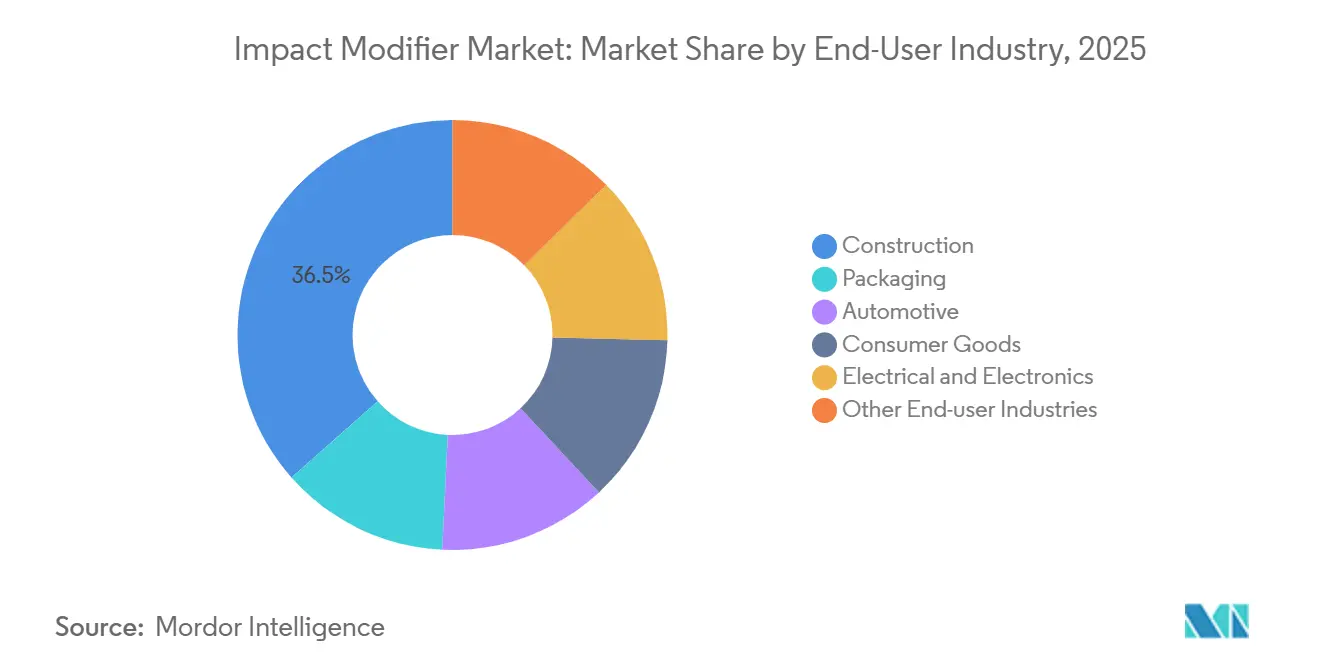

- Por usuário final, a construção liderou com 36,54% de participação na receita em 2025; o setor automotivo está projetado para registrar a maior CAGR de 6,45% até 2031.

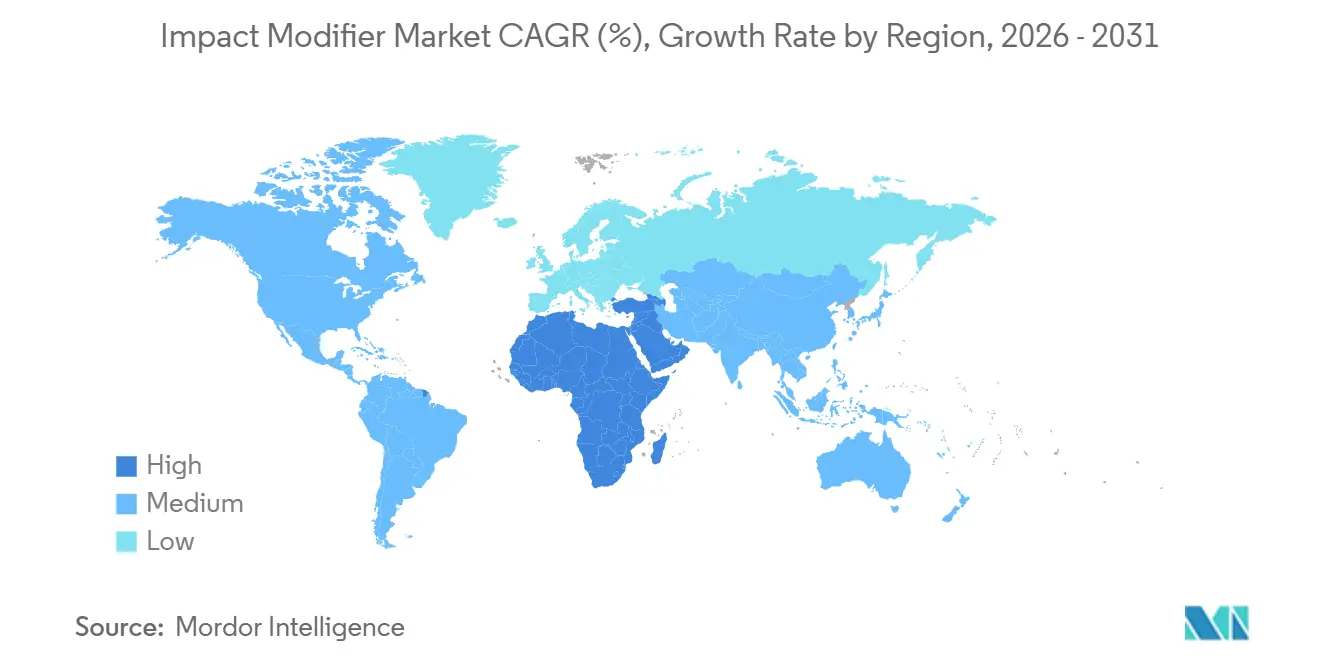

- Por geografia, a Ásia-Pacífico comandou uma participação de 47,26% em 2025, enquanto a região do Oriente Médio e África está posicionada para a CAGR mais rápida de 6,58% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Modificadores de Impacto

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por embalagens | +1.2% | Global, concentrado na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Expansão de tubulações e perfis de PVC | +1.5% | Índia, China, ASEAN; extensão para Oriente Médio e África e América do Sul | Longo prazo (≥4 anos) |

| Absorção de resinas liderada pela construção na Ásia-Pacífico | +1.3% | China, Índia, ASEAN; Arábia Saudita, Emirados Árabes Unidos | Longo prazo (≥4 anos) |

| Foco em leveza automotiva e segurança | +0.9% | América do Norte, Europa, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Plásticos com conteúdo reciclado necessitam de híbridos | +0.8% | Europa, América do Norte, Ásia-Pacífico urbana em estágio inicial | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Embalagens

O comércio eletrônico global elevou os padrões de durabilidade ao queda de embalagens, aumentando a absorção de resinas modificadas para impacto em embalagens rígidas e bandejas em 7,2% ao ano em 2025[1]PMMI, "Tendências de Embalagens para Comércio Eletrônico," pmmi.org. Os graus acrílicos permitem que bandejas de PET transparentes mantenham a transparência após ciclos repetidos de congelamento e descongelamento, um desempenho essencial para os serviços de kits de refeições da América do Norte que se expandiram 22% em 2025. A legislação sobre embalagens reutilizáveis em 89 países direciona a demanda para modificadores de monômero de etileno-propileno-dieno (EPDM) que suportam 500 ciclos de lavagem em máquina a 75°C. As regras de contato com alimentos publicadas pela Agência de Alimentos e Medicamentos dos EUA (FDA) em 2025 limitam os monômeros de acrilato residuais a 50 partes por bilhão, levando os produtores a adotar a extração com CO₂ supercrítico que eleva o custo de fabricação em USD 0,18 por quilograma. Produtores maiores com sistemas de extração internos estão, portanto, ganhando participação de misturadores contratados incapazes de absorver a despesa adicional.

Expansão de Tubulações e Perfis de PVC

Programas municipais na Índia, Indonésia e Vietnã aceleraram a transição do ferro galvanizado para o PVC, citando custos de instalação de USD 42 por metro para PVC versus USD 68 para ferro dúctil e uma garantia de vida útil de 50 anos. Os modificadores de polietileno clorado (CPE) capturaram 62% do segmento de tubulações de pressão em 2025 porque mantêm a resistência da linha de solda acima de 85% dos valores da resina base, permitindo que as juntas passem nos testes hidrostáticos ISO 13953 a 2,5 MPa[2]ISO, "Plásticos — Testes de Pressão Hidrostática," iso.org. O 14º Plano Quinquenal da China destinou CNY 4,8 trilhões (USD 670 bilhões) para redes urbanas de água, absorvendo 780.000 toneladas métricas de PVC modificado para impacto em 2025. Na Europa, perfis de janelas de PVC com triplo envidraçamento que satisfazem o padrão Casa Passiva de 0,8 W/m²K consumiram 290.000 toneladas métricas de acrilonitrila-estireno-acrilato (ASA) em 2025. A certificação sob o Regulamento de Produtos de Construção da UE de 2024 elevou as despesas com testes de terceiros em EUR 0,09 por quilograma, favorecendo os misturadores verticalmente integrados capazes de amortizar o custo adicional.

Absorção de Resinas Liderada pela Construção na Ásia-Pacífico

Megaprojetos em andamento, como a cidade capital Nusantara da Indonésia e o Pradhan Mantri Awas Yojana da Índia, adicionaram coletivamente 2,3 milhões de toneladas métricas de polímeros modificados para impacto à demanda regional em 2025. Os graus de metacrilato-butadieno-estireno (MBS) dominam o revestimento externo porque passam nos testes de impacto ASTM D256 a –40 °C, um referencial para o norte da China e a Coreia do Sul. A alta umidade e as temperaturas ambientes de 45 °C ao longo dos corredores ferroviários do Sudeste Asiático exigem modificadores acrílicos estabilizados contra UV que custam USD 0,31 por quilograma a mais do que as variantes convencionais. O déficit de financiamento de infraestrutura da ASEAN de USD 210 bilhões por ano até 2030 é, portanto, um estímulo sustentado para conduítes e revestimentos de PVC duráveis. A partir de 2025, Japão, Coreia do Sul e Singapura tornaram obrigatório o intemperismo com arco de xenônio ISO 4892-2 para peças externas, impulsionando a demanda por químicas premium estáveis à luz.

Foco em Leveza Automotiva e Segurança

A produção de veículos elétricos a bateria (BEV) atingiu 14,2 milhões de unidades em 2025, cada um exigindo 38 quilogramas de plásticos de engenharia modificados para impacto para invólucros de baterias e acabamentos estruturais, 12 quilogramas a mais do que os equivalentes de combustão interna. A regra final de Economia Média de Combustível Corporativo de 2024 cria um ganho de 6,2% na economia de combustível do veículo quando 18 quilogramas de aço são substituídos por nylon reforçado com fibra de vidro misturado com 8-12% de modificadores de impacto. Os protocolos do Instituto de Segurança em Rodovias dos Seguros atualizados em 2025 exigem 15% maior absorção de energia em impactos laterais, acelerando o uso de modificadores acrílicos de núcleo-casca que triplicam a tenacidade do tereftalato de polibutileno (PBT) adicionando apenas 3% de peso. Os molduras internas transparentes estão migrando do ABS para modificadores acrílicos capazes de sobreviver a 50.000 ciclos térmicos entre –30°C e 80°C sem embaçamento. Fornecedores de primeiro nível na Alemanha e no Japão registraram 47 patentes durante 2024-2025 para modificadores compatíveis com termoplásticos reforçados com fibra de carbono, visando invólucros de baterias BEV de produção em massa até 2027.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de matérias-primas | –0.6% | Global, aguda nos mercados à vista asiáticos | Curto prazo (≤2 anos) |

| Regulamentações mais rígidas de COV e PVC | –0.4% | Europa, América do Norte, cidades chinesas de primeiro nível, Japão, Coreia | Médio prazo (2-4 anos) |

| Problemas de processamento com fluxos de alto teor de reciclado | –0.3% | Europa, América do Norte, Ásia-Pacífico urbana em estágio inicial | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Matérias-Primas

Os preços à vista do estireno oscilaram entre USD 950 por tonelada métrica em janeiro de 2025 e USD 1.280 em setembro, uma variação intra-anual de 35% desencadeada por paralisações de craqueadores asiáticos e quedas na demanda por derivados. O butadieno atingiu USD 1.520 por tonelada métrica no quarto trimestre de 2025, à medida que os craqueadores da Costa do Golfo dos EUA favoreceram as cargas de etano que rendem 40% menos butadieno por tonelada de etileno. Os misturadores não integrados sem contratos de monômeros de longo prazo absorveram aumentos de custo de USD 0,41 por quilograma, mas os extrusores de tubulações de PVC a jusante mantiveram o repasse abaixo de 3% porque as licitações públicas na Índia limitam a escalada anual à inflação mais um ponto. Os produtores verticalmente integrados, representando 38% da capacidade global, preservaram as margens ao internalizar as oscilações de matérias-primas, ampliando a vantagem competitiva.

Regulamentações Mais Rígidas de COV e PVC

A atualização de 2024 da China à GB 18581 reduziu as emissões permissíveis de compostos orgânicos voláteis (COV) de plantas poliméricas para 50 miligramas por metro cúbico, obrigando 34% das instalações de Shandong e Jiangsu a instalar oxidadores térmicos com custo de até USD 2,8 milhões por linha. A Agência Europeia de Produtos Químicos adicionou quatro plastificantes ftalatos ao Anexo XIV do REACH em 2025, direcionando os conversores para modificadores de impacto sem ftalatos de maior custo. A regra de Produtos de Consumo Mais Seguros da Califórnia, em vigor a partir de 2025, classificou os aditivos contendo estireno usados em embalagens rígidas de alimentos como Produtos Prioritários, prolongando os ciclos de desenvolvimento em até dois anos. A proposta de proibição da Índia sobre embalagens de PVC de uso único até 2028 cria incerteza de demanda para modificadores adaptados a mercados de filmes flexíveis. Em toda a Europa, as taxas de certificação de qualidade do ar interno ISO 16000-6 subiram para EUR 8.500 por formulação, desencorajando pequenos entrantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: ABS Mantém a Liderança enquanto os Graus Acrílicos Aceleram

O ABS comandou 33,48% do mercado de modificadores de impacto em 2025, com base na tenacidade custo-efetiva para invólucros de eletrodomésticos e interiores automotivos. Dentro deste segmento, o ABS contribuiu com USD 1,54 bilhão para o tamanho do mercado de modificadores de impacto, refletindo ampla aceitação onde acabamentos opacos e resistência ao impacto Izod entalhado de 15 kJ/m² são suficientes. Os graus acrílicos, embora menores, estão crescendo a uma CAGR de 6,42% porque perfis de janelas de PVC transparentes e embalagens de PET exigem clareza estável às intempéries após 500 horas de exposição QUV. O MBS ocupou 22% do consumo de tubulações de PVC rígido em 2025, mas enfrenta pressão de preços à medida que os exportadores chineses subcotam os equivalentes europeus em 14%.

O acrilonitrila-estireno-acrilato (ASA) se expande para revestimentos externos e painéis exteriores automotivos onde a retenção de impacto a –30°C e a durabilidade UV são decisivas. O CPE garantiu uma participação graças à sua capacidade de manter a ductilidade a 2,5 MPa de tensão hidrostática para tubulações de água potável. O EPDM permanece de nicho, mas sua resistência a ciclos de lavagem em máquina se alinha com os mandatos de embalagens reutilizáveis. As variantes acrílicas enxertadas com anidrido maleico lançadas em 2025 agora recuperam 92% da tenacidade virgem no PVC de conteúdo pós-consumo (PCR), atraindo um prêmio de USD 0,90 por quilograma sobre os graus padrão.

Por Aplicação: PVC Domina, Plásticos de Engenharia em Alta

O PVC representou 42,67% da participação do mercado de modificadores de impacto em 2025, equivalente a USD 2,07 bilhões do tamanho do mercado de modificadores de impacto, com tubulações rígidas respondendo por 58% da demanda de PVC. Os plásticos de engenharia, no entanto, têm previsão de crescer a uma CAGR de 6,63% até 2031, à medida que os pacotes de baterias de BEV exigem invólucros de nylon retardantes de chama que mantêm a resistência ao impacto acima de 25 kJ/m² a 150°C. A PA 66 reforçada com fibra de vidro misturada com 9-13% de modificadores está substituindo o aço em bandejas estruturais de baterias, reduzindo 18% da massa.

As aplicações de tereftalato de polibutileno (PBT) avançaram em 2025, impulsionadas por invólucros de sensores de veículos autônomos que exigem estabilidade dimensional a 150°C. As misturas de policarbonato para eletrônicos de consumo e vidraças de segurança preencheram 14% do volume total, registrando crescimento à medida que os fabricantes de laptops adotaram ligas PC/ABS que passam em testes de queda de 1,2 metros. O escrutínio da Califórnia sobre aditivos de estireno está restringindo novos graus de filmes de PVC, enquanto as revisões de impacto lateral do Instituto de Segurança em Rodovias dos Seguros impulsionam a adoção de PBT modificado com acrílico.

Por Indústria do Usuário Final: Construção Ancora, Automotivo Acelera

A construção absorveu 36,54% da receita em 2025, impulsionada pelo impulso de água domiciliar da Índia e pelos booms habitacionais do Sudeste Asiático. Cada residência rural concluída na Índia incorporou 42 quilogramas de conduítes e encanamentos de PVC modificado para impacto em 2025. O setor automotivo está projetado para registrar a CAGR mais acentuada de 6,45% porque os BEVs precisam de 15% mais polímeros modificados para impacto do que os veículos de combustão interna para proteger as células de íons de lítio de intrusões em impactos laterais.

Os bens de consumo cresceram à medida que os padrões de embalagens reutilizáveis se proliferaram, exigindo resistência ao impacto três a cinco vezes maior do que as versões de uso único. A participação das aplicações elétricas e eletrônicas foi centrada em bandejas de cabos e caixas de junção certificadas pela UL 746C para envelhecimento térmico a 125°C.

Análise Geográfica

A Ásia-Pacífico controlou 47,26% do mercado de modificadores de impacto em 2025 e crescerá a 6,35% até 2031. Somente a China produziu 6,8 milhões de toneladas métricas de tubulações de PVC para projetos da Iniciativa Cinturão e Rota, enquanto o programa de habitação acessível da Índia consumiu 470.000 toneladas métricas de conduítes de PVC modificado para impacto. As nações da ASEAN instalaram 12.400 quilômetros de tubulações de água rurais em 2025, com Vietnã e Tailândia liderando as instalações. Japão e Coreia do Sul registraram 47 patentes para modificadores compatíveis com fibra de carbono visando invólucros de baterias BEV de produção em massa a partir de 2027. O endurecimento regulatório sob a GB 18581 forçou mais de um terço das plantas de modificadores chinesas a instalar oxidadores de COV, consolidando a capacidade entre os grandes players integrados.

A participação da América do Norte se expandiu à medida que a regra de economia de combustível da Agência de Proteção Ambiental dos EUA (EPA) acelerou a substituição de aço por polímero. O Canadá atualizou os sistemas de água potável, enquanto o boom de nearshoring automotivo de USD 18 bilhões do México ampliou a demanda por plásticos de engenharia. A estrutura de Produtos de Consumo Mais Seguros da Califórnia introduziu camadas adicionais de testes para aditivos à base de estireno, atrasando momentaneamente os lançamentos de embalagens rígidas.

A Europa enfrenta pressão sobre as margens com as restrições de ftalatos da Agência Europeia de Produtos Químicos (ECHA) de 2025 e o requisito de 30% de conteúdo pós-consumo (PCR) sob o Regulamento de Embalagens e Resíduos de Embalagens. Alemanha, França e Itália absorveram conjuntamente a maioria dos volumes regionais, predominantemente na extrusão de perfis de janelas que devem atender ao limiar de 0,8 W/m²K da Casa Passiva.

A América do Sul representou a menor demanda, com o déficit habitacional de 7,8 milhões de unidades do Brasil impulsionando a absorção de PVC, e as operações de lítio da Argentina especificando revestimentos modificados para impacto para lagoas de evaporação. O Oriente Médio e a África têm previsão de registrar a CAGR mais rápida, à medida que o pipeline da Visão 2030 da Arábia Saudita de USD 3,2 trilhões especifica polímeros modificados para impacto para 1,5 milhão de residências e 8.500 quilômetros de estradas. Padrões diferenciados persistem: a Organização Saudita de Padrões, Metrologia e Qualidade (SASO) permite 120 mg/kg de estireno residual versus o limite da UE de 100 mg/kg, permitindo que os produtores do Golfo subcotam os exportadores europeus em até 12% para aplicações não alimentares.

Cenário Competitivo

O mercado de Modificadores de Impacto é moderadamente concentrado. Os players verticalmente integrados com linhas de monômeros de estireno e acrilato cativos mantiveram cushions de margem bruta de 6-8 pontos percentuais durante a oscilação de 35% do estireno em 2025. A adoção de tecnologia é bifurcada. Os grandes players integrados empregam controles de reologia habilitados por inteligência artificial (IA) que reduzem o desperdício fora de especificação em até 55%. Os espaços em branco de crescimento se concentram em monômeros acrílicos de base biológica, pré-tratamento por oxidação a plasma para reciclado e arquiteturas de núcleo-casca que triplicam a tenacidade com penalidade mínima de peso.

Líderes do Setor de Modificadores de Impacto

Arkema

Dow

Kaneka Corporation

LG Chem

BASF

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A ARKEMA está prestes a apresentar suas mais recentes inovações na K2025 em Düsseldorf, Alemanha. A empresa destacará seus modificadores de impacto avançados, incluindo Durastrength e Clearstrength. Espera-se que essas inovações fortaleçam a posição da ARKEMA no mercado de modificadores de impacto, atendendo às demandas evolutivas do setor e aprimorando o desempenho dos produtos.

- Julho de 2024: A Kaneka Corporation anunciou uma revisão de preços para seus modificadores de impacto - Kane Ace B, Kane Ace M e Kane Ace FM. Esta decisão visa aumentar a lucratividade, reduzindo custos e garantindo um fornecimento estável no futuro. O ajuste de preços deve influenciar o mercado de modificadores de impacto ao potencialmente manter uma disponibilidade consistente.

Escopo do Relatório Global do Mercado de Modificadores de Impacto

As resinas modificadoras de impacto aumentam a durabilidade dos plásticos moldados e extrudados, especialmente para resistência ao impacto ou serviços em clima frio. São suplementos importantes adicionados para aumentar a elasticidade e superar a rigidez dos materiais.

O Mercado de Modificadores de Impacto é segmentado por tipo, aplicação e indústria do usuário final. Por tipo, o mercado é segmentado em acrilonitrila butadieno estireno, modificadores de impacto acrílicos, acrilonitrila estireno acrilato, metacrilato-butadieno-estireno, monômero de etileno propileno dieno, polietileno clorado e outros tipos. Por aplicação, o mercado é segmentado em policloreto de vinila, nylon, tereftalato de polibutileno, plásticos de engenharia e outras aplicações. Por indústria do usuário final, o mercado é segmentado em automotivo, construção, bens de consumo, embalagem e outras indústrias de usuários finais. O relatório também cobre o tamanho do mercado e as previsões para o mercado de modificadores de impacto em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base na receita (USD).

| Acrilonitrila Butadieno Estireno (ABS) |

| Modificadores de Impacto Acrílicos (AIM) |

| Acrilonitrila Estireno Acrilato (ASA) |

| Metacrilato-Butadieno-Estireno (MBS) |

| Monômero de Etileno Propileno Dieno (EPDM) |

| Polietileno Clorado (CPE) |

| Outros Tipos |

| Policloreto de Vinila (PVC) |

| Nylon |

| Tereftalato de Polibutileno (PBT) |

| Plásticos de Engenharia |

| Outras Aplicações |

| Embalagem |

| Construção |

| Automotivo |

| Bens de Consumo |

| Elétrico e Eletrônico |

| Outras Indústrias de Usuários Finais |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Acrilonitrila Butadieno Estireno (ABS) | |

| Modificadores de Impacto Acrílicos (AIM) | ||

| Acrilonitrila Estireno Acrilato (ASA) | ||

| Metacrilato-Butadieno-Estireno (MBS) | ||

| Monômero de Etileno Propileno Dieno (EPDM) | ||

| Polietileno Clorado (CPE) | ||

| Outros Tipos | ||

| Por Aplicação | Policloreto de Vinila (PVC) | |

| Nylon | ||

| Tereftalato de Polibutileno (PBT) | ||

| Plásticos de Engenharia | ||

| Outras Aplicações | ||

| Por Indústria do Usuário Final | Embalagem | |

| Construção | ||

| Automotivo | ||

| Bens de Consumo | ||

| Elétrico e Eletrônico | ||

| Outras Indústrias de Usuários Finais | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual CAGR está projetada para o mercado de modificadores de impacto até 2031?

Uma CAGR de 6,31% está prevista para 2026-2031, elevando o valor para USD 6,63 bilhões.

Qual tipo de polímero lidera a demanda atual?

O ABS lidera com 33,48% de participação, principalmente em interiores automotivos e eletrodomésticos.

Por que os modificadores de impacto acrílicos estão crescendo mais rapidamente?

Eles permitem aplicações de PVC e PET transparentes e estáveis às intempéries e estão em conformidade com regras mais rígidas de conteúdo reciclado.

Qual segmento de usuário final se expandirá mais rapidamente?

O setor automotivo está previsto para uma CAGR de 6,45% à medida que os BEVs exigem mais plásticos de engenharia modificados para impacto.

Qual região oferece a maior oportunidade incremental?

A Ásia-Pacífico permanece a maior, mas o Oriente Médio e a África mostram o crescimento mais rápido com uma CAGR de 6,58% sob os programas de infraestrutura da Visão 2030.

Página atualizada pela última vez em: