Tamaño y Participación del Mercado de Modificadores de Impacto

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

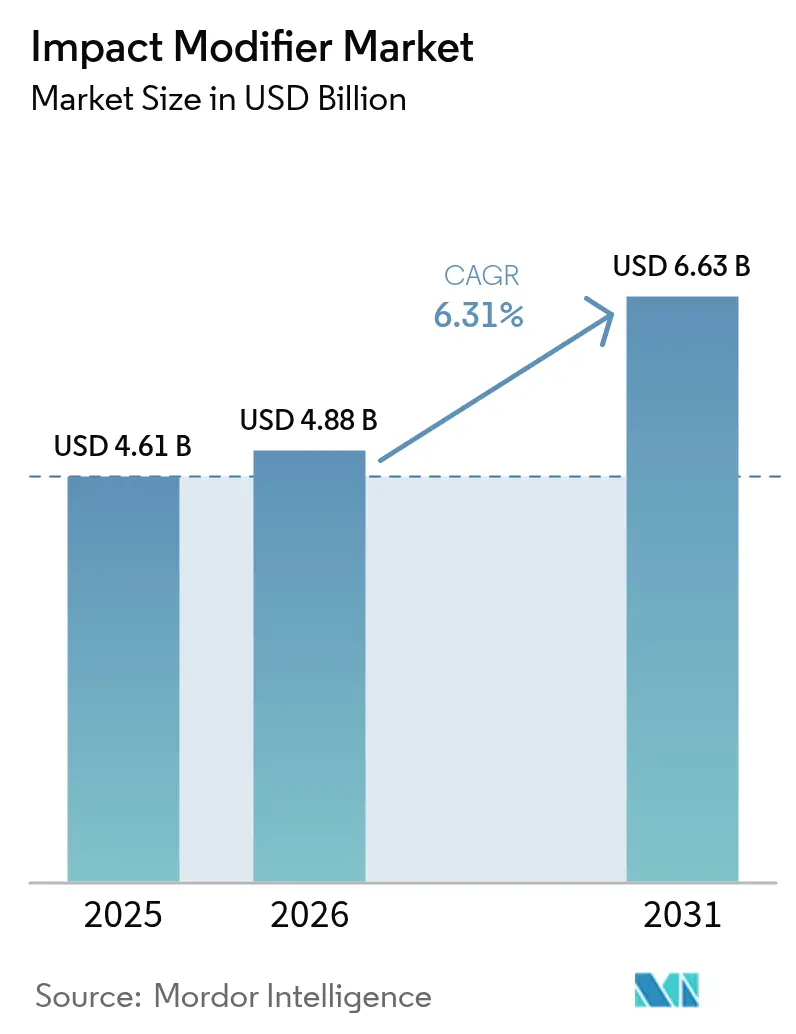

| Tamaño del Mercado (2026) | 4.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.31% CAGR |

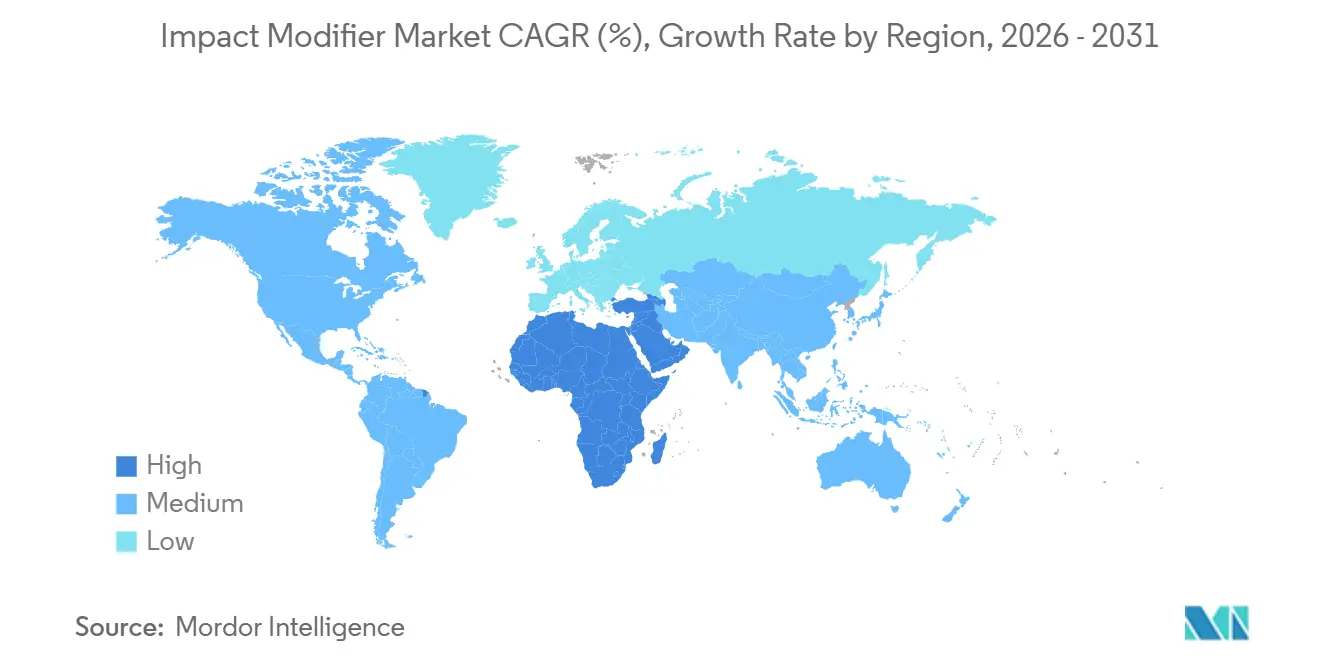

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Modificadores de Impacto por Mordor Intelligence

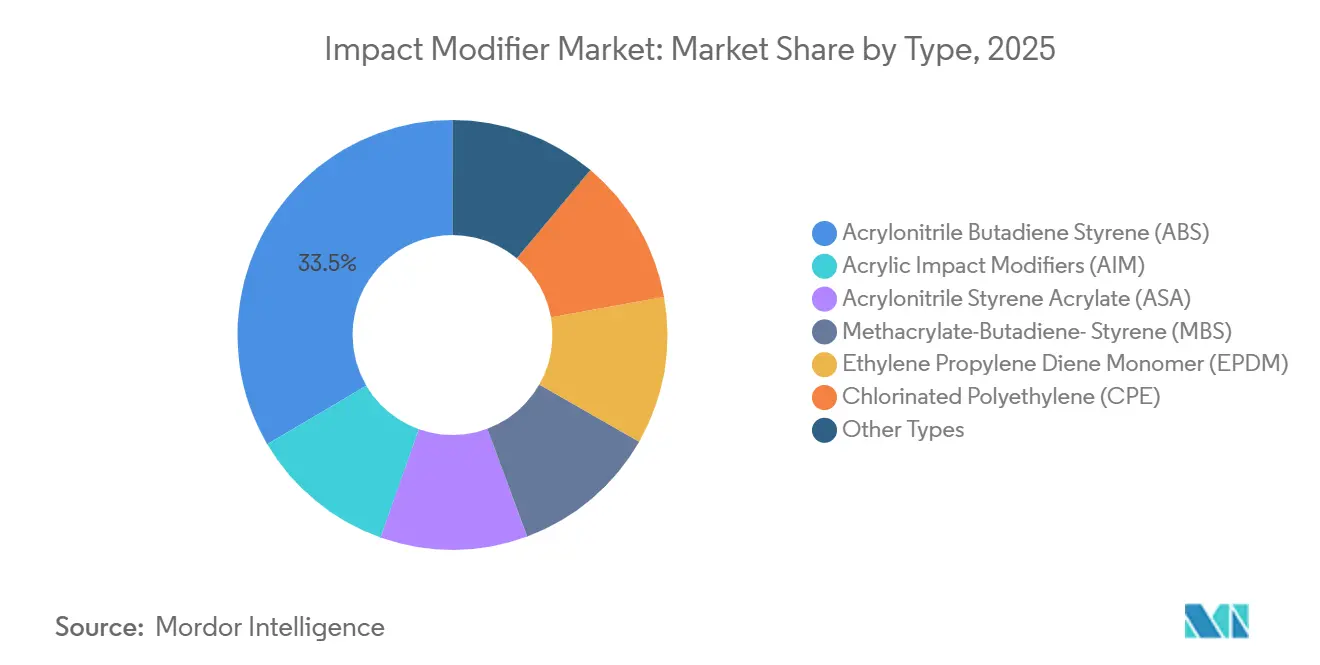

Se proyecta que el tamaño del Mercado de Modificadores de Impacto se expanda desde USD 4.610 millones en 2025 y USD 4.880 millones en 2026 hasta USD 6.630 millones en 2031, registrando una CAGR del 6,31% entre 2026 y 2031. Las redes de tuberías de cloruro de polivinilo (PVC) están reemplazando la infraestructura metálica envejecida en las economías emergentes, mientras que los fabricantes de equipos originales (OEM) del sector automotriz continúan sustituyendo el acero por compuestos poliméricos para cumplir el objetivo de economía de combustible de 49 millas por galón establecido por Estados Unidos para 2027. En paralelo, la Unión Europea exige un 30% de contenido reciclado en envases rígidos de plástico para 2030, acelerando la demanda de grados acrílicos ricos en compatibilizadores. El acrilonitrilo butadieno estireno (ABS) lideró con una participación de ingresos del 33,48% en 2025; sin embargo, los modificadores de impacto acrílicos se están expandiendo más rápidamente porque permiten perfiles de ventanas de PVC transparentes que superan las pruebas de niebla salina ISO 9227 sin amarillamiento.

Conclusiones Clave del Informe

- Por tipo, el Acrilonitrilo Butadieno Estireno (ABS) representó el 33,48% de la participación del mercado de modificadores de impacto en 2025; se prevé que los Modificadores de Impacto Acrílicos (AIM) se expandan a una CAGR del 6,42% hasta 2031.

- Por aplicación, el Cloruro de Polivinilo (PVC) capturó el 42,67% de la participación del mercado de modificadores de impacto en 2025. Sin embargo, se espera que el crecimiento de los plásticos de ingeniería sea a una CAGR del 6,63% durante el período de previsión (2026-2031).

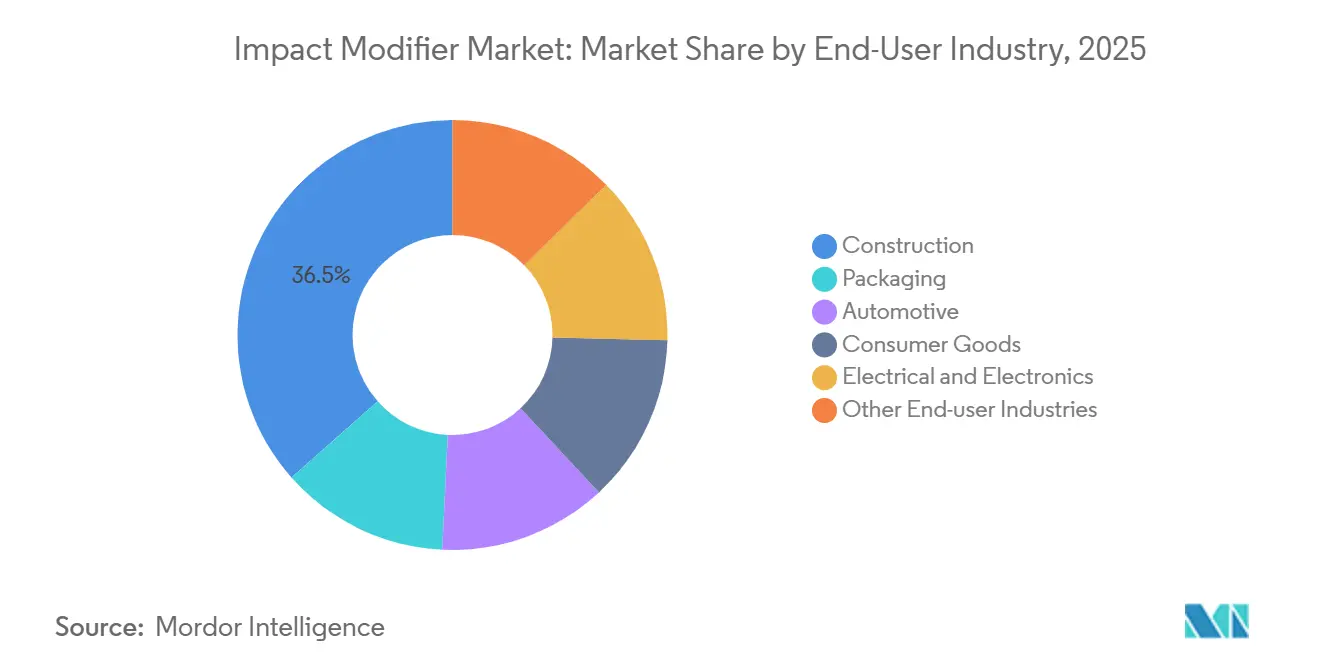

- Por usuario final, la construcción lideró con una participación de ingresos del 36,54% en 2025; se proyecta que el sector automotriz registre la CAGR más alta del 6,45% hasta 2031.

- Por geografía, Asia-Pacífico dominó con una participación del 47,26% en 2025, mientras que la región de Oriente Medio y África está preparada para la CAGR más rápida del 6,58% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Modificadores de Impacto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de embalaje | +1.2% | Global, concentrada en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Auge de tuberías y perfiles de PVC | +1.5% | India, China, ASEAN; expansión hacia Oriente Medio y África y América del Sur | Largo plazo (≥4 años) |

| Absorción de resinas impulsada por la construcción en Asia-Pacífico | +1.3% | China, India, ASEAN; Arabia Saudita, Emiratos Árabes Unidos | Largo plazo (≥4 años) |

| Reducción de peso en automoción y enfoque en seguridad | +0.9% | América del Norte, Europa, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Los plásticos con contenido reciclado requieren híbridos | +0.8% | Europa, América del Norte, Asia-Pacífico urbana en etapa temprana | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Embalaje

El comercio electrónico global ha endurecido los estándares de durabilidad ante caídas de paquetes, elevando la absorción de resinas modificadas para impacto en clamshells rígidos y bandejas en un 7,2% interanual en 2025[1]PMMI, "Tendencias de Embalaje para Comercio Electrónico," pmmi.org. Los grados acrílicos permiten que las bandejas de PET transparentes mantengan su claridad tras repetidos ciclos de congelación y descongelación, un rendimiento esencial para los servicios de kits de comida de América del Norte que se expandieron un 22% en 2025. La legislación sobre envases reutilizables en 89 países canaliza la demanda hacia modificadores de monómero de etileno-propileno-dieno (EPDM) que soportan 500 ciclos de lavavajillas a 75 °C. Las normas de contacto con alimentos publicadas por la FDA de Estados Unidos en 2025 limitan los monómeros de acrilato residuales a 50 partes por mil millones, lo que lleva a los productores a adoptar la extracción con CO₂ supercrítico que eleva el costo de fabricación en USD 0,18 por kilogramo. Los productores más grandes con sistemas de extracción propios están, por tanto, ganando participación frente a los mezcladores por contrato que no pueden absorber el gasto adicional.

Auge de Tuberías y Perfiles de PVC

Los programas municipales en India, Indonesia y Vietnam aceleraron el cambio del hierro galvanizado al PVC, citando costos de instalación de USD 42 por metro para PVC frente a USD 68 para hierro dúctil y una garantía de vida útil de 50 años. Los modificadores de polietileno clorado (CPE) capturaron el 62% del segmento de tuberías a presión en 2025 porque mantienen la resistencia de la línea de soldadura por encima del 85% de los valores de la resina base, permitiendo que las uniones superen las pruebas hidrostáticas ISO 13953 a 2,5 MPa[2]ISO, "Plásticos — Pruebas de Presión Hidrostática," iso.org. El 14.º Plan Quinquenal de China destinó CNY 4,8 billones (USD 670.000 millones) a redes de agua urbanas, absorbiendo 780.000 toneladas métricas de PVC modificado para impacto en 2025. En Europa, los perfiles de ventanas de PVC de triple acristalamiento que satisfacen el estándar de Casa Pasiva de 0,8 W/m²K consumieron 290.000 toneladas métricas de acrilonitrilo-estireno-acrilato (ASA) en 2025. La certificación bajo el Reglamento de Productos de Construcción de la UE de 2024 elevó los gastos de pruebas de terceros en EUR 0,09 por kilogramo, favoreciendo a los compounders integrados verticalmente capaces de amortizar el costo adicional.

Absorción de Resinas Impulsada por la Construcción en Asia-Pacífico

Los megaproyectos en curso, como la ciudad capital Nusantara de Indonesia y el Pradhan Mantri Awas Yojana de India, añadieron colectivamente 2,3 millones de toneladas métricas de polímeros modificados para impacto a la demanda regional en 2025. Los grados de metacrilato-butadieno-estireno (MBS) dominan el revestimiento exterior porque superan las pruebas de impacto ASTM D256 a –40 °C, un referente para el norte de China y Corea del Sur. La alta humedad y las temperaturas ambientales de 45 °C a lo largo de los corredores ferroviarios del Sudeste Asiático requieren modificadores acrílicos estabilizados a los rayos UV que cuestan USD 0,31 por kilogramo más que las variantes convencionales. El déficit de financiamiento de infraestructura de la ASEAN de USD 210.000 millones por año hasta 2030 representa, por tanto, una demanda sostenida de conductos y revestimientos de PVC duraderos. A partir de 2025, Japón, Corea del Sur y Singapur hicieron obligatorio el ensayo de envejecimiento con arco de xenón ISO 4892-2 para piezas exteriores, impulsando la demanda de químicas premium estables a la luz.

Reducción de Peso en Automoción y Enfoque en Seguridad

La producción de vehículos eléctricos de batería (BEV) alcanzó 14,2 millones de unidades en 2025, cada uno requiriendo 38 kilogramos de plásticos de ingeniería modificados para impacto para carcasas de baterías y molduras estructurales, 12 kilogramos más que sus equivalentes de combustión interna. La norma final de Economía de Combustible Corporativa Promedio de 2024 genera una mejora del 6,2% en la economía de combustible del vehículo cuando se sustituyen 18 kilogramos de acero por nailon reforzado con fibra de vidrio mezclado con modificadores de impacto del 8-12%. Los protocolos del Instituto de Seguros para la Seguridad en las Carreteras actualizados en 2025 exigen una absorción de energía en impactos laterales un 15% mayor, acelerando el uso de modificadores acrílicos de núcleo-corteza que triplican la tenacidad del tereftalato de polibutileno (PBT) añadiendo solo un 3% de peso. Los embellecedores interiores transparentes están pasando del ABS a los modificadores acrílicos capaces de soportar 50.000 ciclos térmicos entre –30 °C y 80 °C sin empañarse. Los proveedores de primer nivel en Alemania y Japón presentaron 47 patentes durante 2024-2025 para modificadores compatibles con termoplásticos reforzados con fibra de carbono, con el objetivo de producir en masa carcasas de baterías para BEV para 2027.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas | –0.6% | Global, aguda en los mercados al contado asiáticos | Corto plazo (≤2 años) |

| Endurecimiento de las regulaciones de COV y PVC | –0.4% | Europa, América del Norte, ciudades chinas de primer nivel, Japón, Corea | Mediano plazo (2-4 años) |

| Problemas de procesamiento con flujos de alto reciclaje | –0.3% | Europa, América del Norte, Asia-Pacífico urbana en etapa temprana | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas

Los precios al contado del estireno oscilaron entre USD 950 por tonelada métrica en enero de 2025 y USD 1.280 en septiembre, una variación intranual del 35% provocada por interrupciones en los crackers asiáticos y caídas en la demanda de derivados. El butadieno alcanzó USD 1.520 por tonelada métrica en el cuarto trimestre de 2025, ya que los crackers de la Costa del Golfo de Estados Unidos favorecieron los insumos de etano que producen un 40% menos de butadieno por tonelada de etileno. Los compounders no integrados que carecen de contratos de monómeros a largo plazo absorbieron incrementos de costos de USD 0,41 por kilogramo, pero los extrusores de tuberías de PVC aguas abajo mantuvieron la traslación por debajo del 3% porque las licitaciones públicas en India limitan la escalada anual a la inflación más un punto. Los productores integrados verticalmente que representan el 38% de la capacidad global preservaron los márgenes al internalizar las fluctuaciones de los insumos, ampliando la brecha competitiva.

Endurecimiento de las Regulaciones de COV y PVC

La actualización de 2024 de China a la norma GB 18581 redujo las emisiones de COV permisibles de las plantas de polímeros a 50 miligramos por metro cúbico, obligando al 34% de las instalaciones de Shandong y Jiangsu a instalar oxidadores térmicos con un costo de hasta USD 2,8 millones por línea. La Agencia Europea de Sustancias y Mezclas Químicas añadió cuatro plastificantes ftalatos al Anexo XIV del REACH en 2025, impulsando a los transformadores hacia modificadores de impacto sin ftalatos de mayor costo. La norma de Productos de Consumo Más Seguros de California, vigente desde 2025, clasificó los aditivos que contienen estireno utilizados en envases rígidos de alimentos como Productos Prioritarios, alargando los ciclos de desarrollo hasta dos años. La propuesta de India de prohibir los envases de PVC de un solo uso para 2028 genera incertidumbre en la demanda de modificadores diseñados para mercados de películas flexibles. En toda Europa, las tarifas de certificación de calidad del aire interior ISO 16000-6 aumentaron a EUR 8.500 por formulación, disuadiendo a los pequeños participantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El ABS Mantiene el Liderazgo mientras los Grados Acrílicos se Aceleran

El ABS representó el 33,48% del mercado de modificadores de impacto en 2025 gracias a su tenacidad rentable para carcasas de electrodomésticos e interiores automotrices. Dentro de este segmento, el ABS aportó USD 1.540 millones al tamaño del mercado de modificadores de impacto, reflejando una amplia aceptación donde los acabados opacos y una resistencia al impacto Izod con entalla de 15 kJ/m² son suficientes. Los grados acrílicos, aunque más pequeños, crecen a una CAGR del 6,42% porque los perfiles de ventanas de PVC transparentes y los clamshells de PET exigen claridad estable a la intemperie tras 500 horas de exposición QUV. El MBS ocupó el 22% del consumo de tuberías de PVC rígido en 2025, pero enfrenta presión de precios ya que los exportadores chinos socavan a los equivalentes europeos en un 14%.

El acrilonitrilo-estireno-acrilato (ASA) se expande para revestimientos exteriores y paneles exteriores automotrices donde la retención de impacto a –30 °C y la durabilidad UV son decisivas. El CPE aseguró una participación gracias a su capacidad de mantener la ductilidad a 2,5 MPa de estrés hidrostático para tuberías de agua potable. El EPDM sigue siendo un nicho, pero su resistencia a los ciclos de lavavajillas se alinea con los mandatos de envases reutilizables. Las variantes acrílicas injertadas con anhídrido maleico lanzadas en 2025 recuperan ahora el 92% de la tenacidad virgen en PVC de contenido reciclado posconsumo (PCR), atrayendo una prima de USD 0,90 por kilogramo sobre los grados estándar.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El PVC Domina, los Plásticos de Ingeniería Surgen

El PVC representó el 42,67% de la participación del mercado de modificadores de impacto en 2025, equivalente a USD 2.070 millones del tamaño del mercado de modificadores de impacto, con las tuberías rígidas representando el 58% de la demanda de PVC. Sin embargo, se prevé que los plásticos de ingeniería crezcan a una CAGR del 6,63% hasta 2031, ya que los paquetes de baterías para BEV requieren carcasas de nailon ignífugas que mantengan la resistencia al impacto por encima de 25 kJ/m² a 150 °C. La poliamida 66 reforzada con fibra de vidrio mezclada con modificadores del 9-13% está desplazando al acero en las bandejas estructurales de baterías, reduciendo la masa en un 18%.

Las aplicaciones de tereftalato de polibutileno (PBT) avanzaron en 2025, impulsadas por las carcasas de sensores para vehículos autónomos que exigen estabilidad dimensional a 150 °C. Las mezclas de policarbonato para electrónica de consumo y acristalamiento de seguridad representaron el 14% del volumen total, registrando crecimiento a medida que los fabricantes de portátiles adoptaron aleaciones PC/ABS que superan pruebas de caída desde 1,2 metros. El escrutinio de California sobre los aditivos de estireno está frenando los nuevos grados de películas de PVC, mientras que las revisiones de impacto lateral del Instituto de Seguros para la Seguridad en las Carreteras impulsan la adopción de PBT modificado con acrílico.

Por Industria de Usuario Final: La Construcción Ancla, la Automoción Acelera

La construcción absorbió el 36,54% de los ingresos en 2025, impulsada por el impulso de India al agua domiciliaria y los auges de vivienda en el Sudeste Asiático. Cada vivienda rural completada en India incorporó 42 kilogramos de conductos y fontanería de PVC modificado para impacto a partir de 2025. Se proyecta que la automoción registre la CAGR más pronunciada del 6,45% porque los BEV necesitan un 15% más de polímeros modificados para impacto que los vehículos de combustión interna para proteger las celdas de iones de litio de la intrusión por impacto lateral.

Los bienes de consumo crecieron a medida que se proliferaron los estándares de envases reutilizables, exigiendo una resistencia al impacto de tres a cinco veces mayor que las versiones de un solo uso. La participación de las aplicaciones eléctricas y electrónicas se centró en bandejas de cables y cajas de conexiones certificadas según UL 746C para envejecimiento térmico a 125 °C.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico controló el 47,26% del mercado de modificadores de impacto en 2025 y se capitalizará a una tasa del 6,35% hasta 2031. Solo China produjo 6,8 millones de toneladas métricas de tuberías de PVC para proyectos de la Franja y la Ruta, mientras que el programa de vivienda asequible de India consumió 470.000 toneladas métricas de conductos de PVC modificado para impacto. Las naciones de la ASEAN colocaron 12.400 kilómetros de tuberías de agua rurales en 2025, con Vietnam y Tailandia liderando las instalaciones. Japón y Corea del Sur presentaron 47 patentes para modificadores compatibles con fibra de carbono destinados a la producción en masa de carcasas de baterías para BEV a partir de 2027. El endurecimiento regulatorio bajo la norma GB 18581 obligó a más de un tercio de las plantas chinas de modificadores a instalar oxidadores de COV, consolidando la capacidad entre los grandes actores integrados.

La participación de América del Norte se expandió a medida que la norma de economía de combustible de la Agencia de Protección Ambiental de Estados Unidos aceleró la sustitución de acero por polímeros. Canadá modernizó sus sistemas de agua potable, mientras que el auge de la relocalización automotriz de USD 18.000 millones de México amplió la demanda de plásticos de ingeniería. El marco de Productos de Consumo Más Seguros de California introdujo capas adicionales de pruebas para los aditivos a base de estireno, retrasando momentáneamente los lanzamientos de envases rígidos.

Europa enfrenta presión sobre los márgenes derivada de las restricciones de ftalatos de la Agencia Europea de Sustancias y Mezclas Químicas de 2025 y el requisito del 30% de contenido reciclado posconsumo bajo el Reglamento de Envases y Residuos de Envases. Alemania, Francia e Italia absorbieron conjuntamente la mayoría de los volúmenes regionales, predominantemente en la extrusión de perfiles para ventanas que deben cumplir el umbral de Casa Pasiva de 0,8 W/m²K.

América del Sur representó la menor demanda, con el déficit habitacional de 7,8 millones de unidades de Brasil impulsando la absorción de PVC, y las operaciones de litio de Argentina especificando revestimientos modificados para impacto en estanques de evaporación. Se prevé que Oriente Medio y África registren la CAGR más rápida, ya que el programa Visión 2030 de Arabia Saudita, valorado en USD 3,2 billones, especifica polímeros modificados para impacto para 1,5 millones de viviendas y 8.500 kilómetros de carreteras. Persisten estándares diferenciales: la Organización Saudita de Normalización, Metrología y Calidad (SASO) permite 120 mg/kg de estireno residual frente al límite de la UE de 100 mg/kg, lo que permite a los productores del Golfo ofrecer precios hasta un 12% más bajos que los exportadores europeos para aplicaciones no alimentarias.

Panorama Competitivo

El mercado de Modificadores de Impacto está moderadamente concentrado. Los actores integrados verticalmente con líneas de monómeros de estireno y acrilato propias mantuvieron márgenes brutos de 6 a 8 puntos porcentuales durante la oscilación del 35% del estireno en 2025. La adopción tecnológica está bifurcada. Los grandes actores integrados emplean controles de reología habilitados por inteligencia artificial que reducen los residuos fuera de especificación hasta en un 55%. Los espacios de crecimiento sin explotar se concentran en monómeros acrílicos de base biológica, pretratamiento por oxidación por plasma para material reciclado y arquitecturas de núcleo-corteza que triplican la tenacidad con una penalización mínima de peso.

Líderes de la Industria de Modificadores de Impacto

Arkema

Dow

Kaneka Corporation

LG Chem

BASF

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: ARKEMA presentará sus últimas innovaciones en K2025 en Düsseldorf, Alemania. La empresa destacará sus modificadores de impacto avanzados, incluidos Durastrength y Clearstrength. Se espera que estas innovaciones refuercen la posición de ARKEMA en el mercado de modificadores de impacto al abordar las demandas cambiantes de la industria y mejorar el rendimiento de los productos.

- Julio de 2024: Kaneka Corporation ha anunciado una revisión de precios para sus modificadores de impacto Kane Ace B, Kane Ace M y Kane Ace FM. Esta decisión tiene como objetivo mejorar la rentabilidad reduciendo costos y garantizando un suministro estable en el futuro. Se espera que el ajuste de precios influya en el mercado de modificadores de impacto al mantener potencialmente una disponibilidad consistente.

Alcance del Informe Global del Mercado de Modificadores de Impacto

Las resinas modificadoras de impacto aumentan la durabilidad de los plásticos moldeados y extruidos, especialmente para servicios de resistencia al impacto o en condiciones de frío. Son suplementos importantes que se añaden para aumentar la elasticidad y superar la rigidez de los materiales.

El Mercado de Modificadores de Impacto está segmentado por tipo, aplicación e industria de usuario final. Por tipo, el mercado está segmentado en acrilonitrilo butadieno estireno, modificadores de impacto acrílicos, acrilonitrilo estireno acrilato, metacrilato-butadieno-estireno, monómero de etileno propileno dieno, polietileno clorado y otros tipos. Por aplicación, el mercado está segmentado en cloruro de polivinilo, nailon, tereftalato de polibutileno, plásticos de ingeniería y otras aplicaciones. Por industria de usuario final, el mercado está segmentado en automotriz, construcción, bienes de consumo, embalaje y otras industrias de usuario final. El informe también cubre el tamaño del mercado y las previsiones para el mercado de modificadores de impacto en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base de los ingresos (USD).

| Acrilonitrilo Butadieno Estireno (ABS) |

| Modificadores de Impacto Acrílicos (AIM) |

| Acrilonitrilo Estireno Acrilato (ASA) |

| Metacrilato-Butadieno-Estireno (MBS) |

| Monómero de Etileno Propileno Dieno (EPDM) |

| Polietileno Clorado (CPE) |

| Otros Tipos |

| Cloruro de Polivinilo (PVC) |

| Nailon |

| Tereftalato de Polibutileno (PBT) |

| Plásticos de Ingeniería |

| Otras Aplicaciones |

| Embalaje |

| Construcción |

| Automotriz |

| Bienes de Consumo |

| Eléctrico y Electrónico |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Acrilonitrilo Butadieno Estireno (ABS) | |

| Modificadores de Impacto Acrílicos (AIM) | ||

| Acrilonitrilo Estireno Acrilato (ASA) | ||

| Metacrilato-Butadieno-Estireno (MBS) | ||

| Monómero de Etileno Propileno Dieno (EPDM) | ||

| Polietileno Clorado (CPE) | ||

| Otros Tipos | ||

| Por Aplicación | Cloruro de Polivinilo (PVC) | |

| Nailon | ||

| Tereftalato de Polibutileno (PBT) | ||

| Plásticos de Ingeniería | ||

| Otras Aplicaciones | ||

| Por Industria de Usuario Final | Embalaje | |

| Construcción | ||

| Automotriz | ||

| Bienes de Consumo | ||

| Eléctrico y Electrónico | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se proyecta para el mercado de modificadores de impacto hasta 2031?

Se prevé una CAGR del 6,31% para 2026-2031, elevando el valor a USD 6.630 millones.

¿Qué tipo de polímero lidera la demanda actual?

El ABS lidera con una participación del 33,48%, principalmente en interiores automotrices y electrodomésticos.

¿Por qué los modificadores de impacto acrílicos crecen más rápido?

Permiten aplicaciones de PVC y PET transparentes y estables a la intemperie, y cumplen con normas más estrictas de contenido reciclado.

¿Qué segmento de usuario final se expandirá más rápidamente?

La automoción está proyectada para una CAGR del 6,45% a medida que los BEV requieren más plásticos de ingeniería modificados para impacto.

¿Qué región ofrece la mayor oportunidad incremental?

Asia-Pacífico sigue siendo la más grande, pero Oriente Medio y África muestran el crecimiento más rápido con una CAGR del 6,58% bajo los programas de infraestructura de la Visión 2030.

Última actualización de la página el: