Tamaño y Participación del Mercado de Analítica Inmersiva

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 32.63% CAGR |

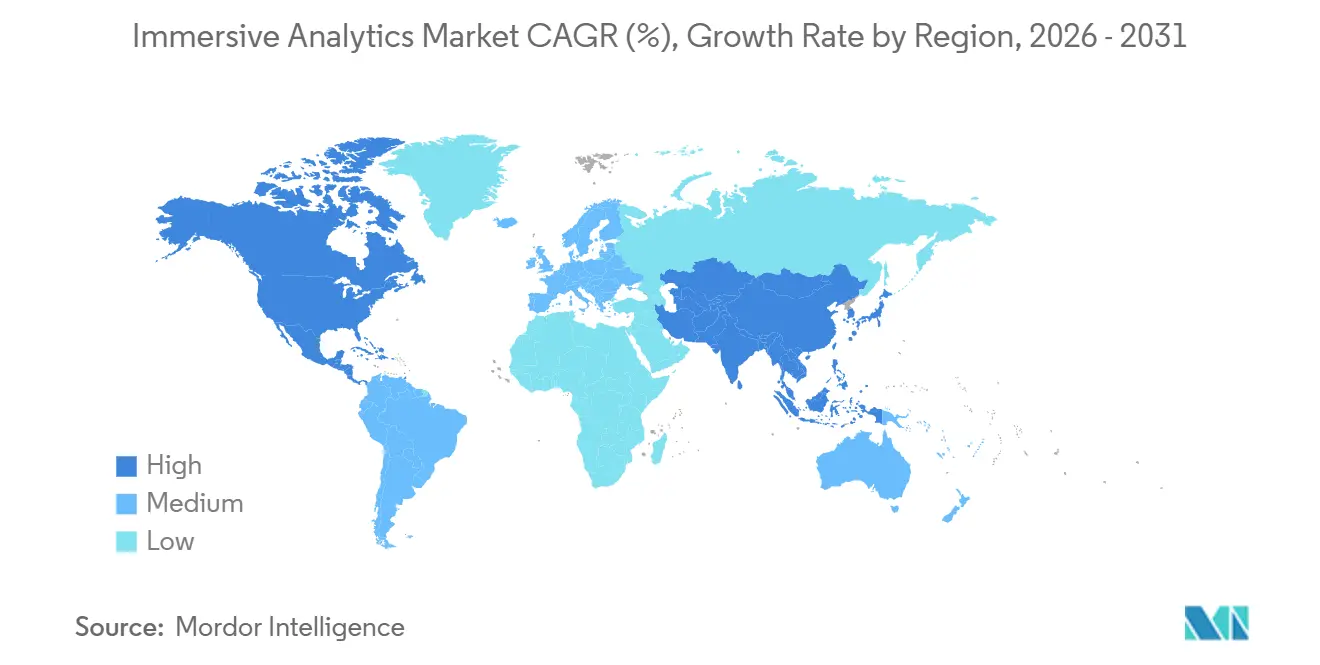

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Analítica Inmersiva por Mordor Intelligence

Se espera que el tamaño del mercado de analítica inmersiva aumente de USD 2.600 millones en 2025 a USD 3.480 millones en 2026 y alcance USD 14.280 millones en 2031, creciendo a una CAGR del 32,63% durante 2026-2031. La creciente demanda de narración espacial de datos, la incorporación generalizada de gemelos digitales y la caída de los precios de los visores de realidad extendida están desplazando los presupuestos de analítica desde los paneles de control planos hacia los espacios de trabajo en 3D. Las cadenas de herramientas nativas de la nube conectan los lagos de datos de inteligencia empresarial directamente con las superposiciones de realidad aumentada, lo que permite a los analistas filtrar, segmentar y simular en transmisiones en vivo en lugar de extractos estáticos. Las empresas también consideran la analítica inmersiva como una vía de acceso a la eficiencia operativa, ya que las alertas de mantenimiento predictivo, los flujos de trabajo de expertos remotos y las revisiones de diseño colaborativo acortan los ciclos de decisión y reducen los costos de retrabajo. Mientras tanto, los estándares abiertos como OpenUSD y OpenXR están limitando el bloqueo propietario, por lo que los compradores favorecen cada vez más a los proveedores que interoperan entre visores, navegadores y dispositivos móviles, una preferencia que mantiene alta la intensidad competitiva y disciplinadas las márgenes.

Conclusiones Clave del Informe

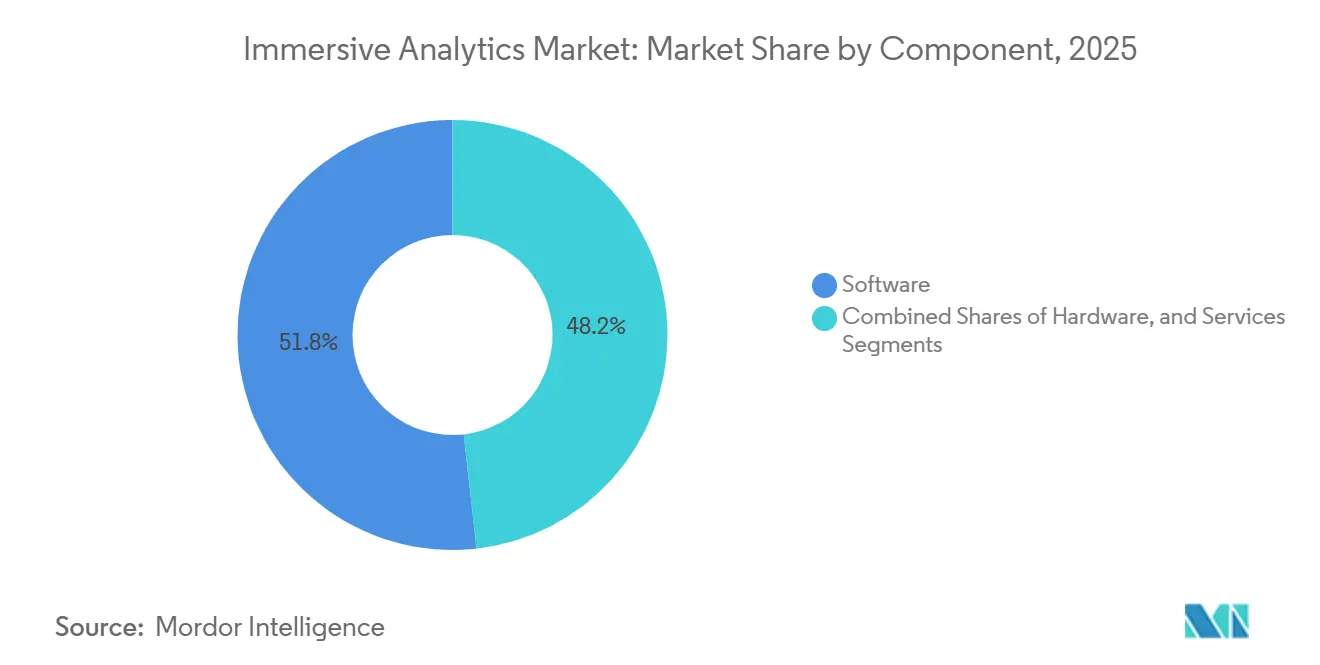

- Por componente, el software capturó el 51,78% de la participación del mercado de analítica inmersiva en 2025, mientras que se prevé que los servicios se expandan a una CAGR del 33,23% hasta 2031.

- Por tecnología, la realidad aumentada lideró con una participación de ingresos del 44,82% en 2025, mientras que se proyecta que la realidad mixta registre la CAGR más rápida del 33,03% hasta 2031.

- Por modelo de implementación, la nube representó el 55,39% de las instalaciones en 2025, mientras que las arquitecturas de borde y en dispositivo avanzan a una CAGR del 33,18% durante el horizonte de pronóstico.

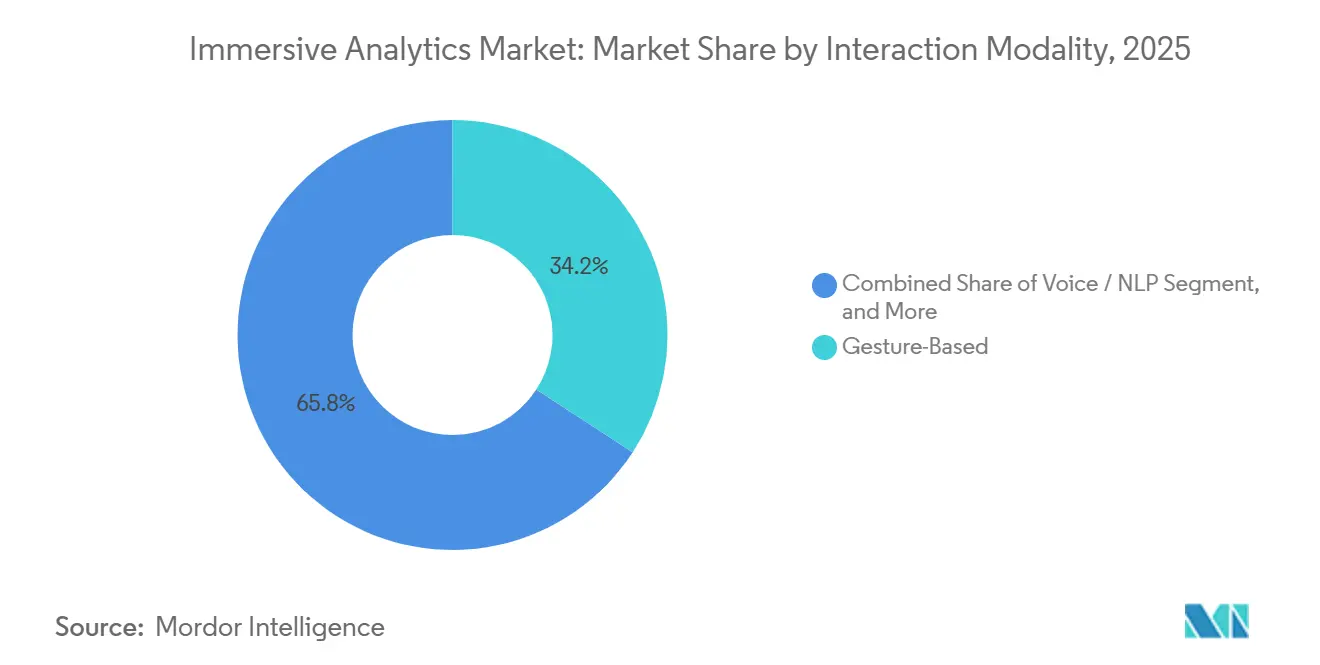

- Por modalidad de interacción, las interfaces basadas en gestos mantuvieron una participación del 34,18% en 2025, y la fusión multimodal está configurada para acelerarse a una CAGR del 33,63% hasta 2031.

- Por industria de usuario final, las aplicaciones de manufactura e industrial representaron el 26,74% del gasto en 2025, mientras que la salud y las ciencias de la vida están preparadas para la CAGR más alta del 34,23% hasta 2031.

- Por geografía, América del Norte dominó con el 35,62% de los ingresos en 2025, y Asia-Pacífico está en camino de lograr la CAGR más sólida del 33,74% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Analítica Inmersiva

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la Adopción de Gemelos Digitales Empresariales | +5.2% | Global, fuerte en América del Norte, Alemania, Japón | Mediano plazo (2-4 años) |

| Reducción de los Costos Unitarios de los Visores de Realidad Extendida | +4.8% | Global, adopción sensible al precio en Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Expansión de la Infraestructura de 5G y Computación en el Borde | +4.5% | América del Norte, Europa, Asia-Pacífico; extensión a Oriente Medio | Mediano plazo (2-4 años) |

| Integración de IA Generativa para Información en Tiempo Real | +4.3% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Maduración de los Marcos de Analítica Espacial de Código Abierto | +2.8% | Global, comunidades de desarrolladores en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Auge de la Analítica como Característica en las Plataformas de IoT Industrial | +3.1% | Global, más fuerte en los sectores verticales de manufactura | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Adopción de Gemelos Digitales Empresariales

La sincronización casi en tiempo real de activos físicos con réplicas virtuales está convirtiendo a los gemelos digitales en un sustrato de datos en vivo para la analítica inmersiva. Los fabricantes que combinaron telemetría de IoT, simulación y visualización 3D registraron períodos de recuperación de la inversión medianos de 18 meses, el doble de rápido que los paneles de control heredados. Los lanzamientos de plataformas como ABB Genix ofrecen latencias de alerta inferiores a 2 segundos, de modo que los equipos de mantenimiento pueden superponer probabilidades de fallo en los equipos antes de que se produzca el tiempo de inactividad.[1]ABB, "ABB Lanza la Suite de Analítica Industrial y IA Genix para Impulsar la Productividad y la Sostenibilidad," abb.com Las iniciativas respaldadas por el gobierno, incluido el Ecosistema Ouranos de Japón, están abordando la interoperabilidad entre fábricas, lo que permite implementaciones multinacionales en lugar de pilotos aislados. Como resultado, los proveedores que perfeccionen los algoritmos de asimilación de datos para fusionar sensores dispersos con modelos físicos se destacarán en el mercado de analítica inmersiva.

Reducción de los Costos Unitarios de los Visores de Realidad Extendida

Los visores de realidad mixta de grado empresarial ahora se venden al por menor a una fracción de los precios de 2022. Meta Quest 3 se comercializa por menos de USD 500 y rivaliza con los visuales de clase de estación de trabajo, y las opciones de alta gama como Apple Vision Pro han demostrado que la óptica premium aún puede mover un millón de unidades en un año. Los fabricantes de pantallas están reutilizando las fábricas de OLED para teléfonos inteligentes, impulsando las caídas de precios más rápido que la Ley de Moore. La paridad de costos con las tabletas robustas significa que las empresas del mercado medio en el comercio minorista, la educación y la construcción finalmente pueden equipar a equipos completos, desbloqueando pedidos de volumen que elevan el mercado de analítica inmersiva mucho más allá de la escala piloto.

Expansión de la Infraestructura de 5G y Computación en el Borde

Las latencias de ida y vuelta de veinte milisegundos ofrecidas por las nubes de borde de los operadores permiten a los expertos remotos anotar modelos de activos 3D mientras los técnicos en el sitio visualizan las superposiciones en tiempo real. Los ejemplos incluyen líneas de ensamblaje automotriz en Alemania y subestaciones en alta mar en India. AWS Outposts y los nodos de borde de acceso múltiple de las empresas de telecomunicaciones reducen la penalización de transmitir datos volumétricos, haciendo que la analítica inmersiva sea viable para la inspección de calidad y el mantenimiento predictivo. La proliferación de zonas de borde locales, por lo tanto, expande el mercado de analítica inmersiva hacia dominios sensibles a la latencia que las arquitecturas exclusivamente en la nube no pueden atender.

Integración de IA Generativa para Información en Tiempo Real

Las interfaces conversacionales impulsadas por modelos de lenguaje de gran escala permiten a los analistas realizar consultas de voz como filtrar defectos del último trimestre por turno y proveedor y recibir un mapa de calor espacial instantáneo. SAP, Google y Oracle han incorporado traductores de IA generativa que convierten el lenguaje natural en SQL, aceleran el descubrimiento de causas raíz e incluso redactan explicaciones narrativas. La fusión de voz, gestos e IA acorta los ciclos de análisis, de modo que los tomadores de decisiones pasan menos tiempo codificando y más tiempo estrategizando. Los proveedores que transmitan los resultados de inferencia directamente en lienzos 3D capturarán una prima en el mercado de analítica inmersiva porque las bibliotecas de visualización estáticas no pueden seguir el ritmo de los flujos de trabajo dinámicos de preguntas y respuestas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad Limitada de Talento en Autoría | -2.9% | Global, aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Mareo por Movimiento y Fatiga Inducidos por el Hardware | -2.1% | Global, mayor sensibilidad en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Estándares de Seguridad Empresarial Inmaduros para Datos de Realidad Extendida | -2.4% | Global, más restrictivo en Europa y los sectores regulados de EE. UU. | Largo plazo (≥ 4 años) |

| Altos Costos de Personalización para Flujos de Trabajo Específicos del Dominio | -2.6% | Global, fricción en manufactura, salud, energía | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad Limitada de Talento en Autoría

El diseño espacial, la ingeniería de datos y el conocimiento del dominio rara vez coexisten en un mismo rol, por lo que las empresas tienen dificultades para convertir los paneles de control 2D en diseños inmersivos. Los programas de la Unión Europea como XR2Learn tienen como objetivo ampliar el flujo de talento, pero no graduarán cohortes lo suficientemente rápido como para satisfacer la demanda.[2]CORDIS de la Comisión Europea, "Proyecto XR2Learn," cordis.europa.eu Incluso con los editores sin código en Microsoft Mesh, las empresas aún contratan especialistas en Unity o Unreal para el ajuste fino, lo que crea cuellos de botella en los proyectos. Las universidades se centran en gráficos de barras y diagramas de dispersión, por lo que la reorientación es esencial. Hasta que el grupo de talento se amplíe, los costos de contratación y los plazos de entrega ralentizarán los despliegues y reducirán puntos del crecimiento del mercado de analítica inmersiva.

Mareo por Movimiento y Fatiga Inducidos por el Hardware

Los conflictos vestibulares limitan las sesiones con visor a ráfagas cortas para muchos usuarios. El renderizado foveado con seguimiento ocular alivia la carga de la GPU y reduce el calor, mientras que la háptica en el aire de Ultraleap ancla las interacciones virtuales en señales táctiles, aunque el malestar persiste. Las organizaciones, por lo tanto, implementan flujos de trabajo híbridos en los que los analistas se sumergen en 3D durante 15 minutos para la búsqueda de anomalías y luego vuelven a los monitores, limitando el uso inmersivo diario. A menos que los avances en óptica, ergonomía y campo de visión converjan, este techo fisiológico restringirá la adopción a turno completo en el mercado de analítica inmersiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Ancla los Modelos de Ingresos Recurrentes

El software representó el 51,78% del mercado de analítica inmersiva en 2025, ya que las plataformas de suscripción se integraron directamente en los almacenes de datos empresariales. Los proveedores lanzaron complementos que incorporan lienzos 3D dentro de Tableau y Power BI para que los analistas eviten cambiar de herramientas. Los proyectos de implementación a menudo implican traducir SQL heredado en consultas espaciales, lo que impulsa un crecimiento de dos dígitos en los ingresos por servicios. Se proyecta que el mercado de servicios de analítica inmersiva crezca rápidamente, con una CAGR del 33,23%, a medida que las organizaciones necesitan hojas de ruta de gestión del cambio, refuerzo de la seguridad y lógica de flujo de trabajo personalizada. El hardware sigue siendo esencial para la óptica, los sensores y el cómputo, aunque las políticas de traer su propio visor amortiguan el crecimiento del gasto de capital y desplazan el valor hacia los ecosistemas de software.

La innovación continua en middleware también sostiene el liderazgo del software. El conector de robótica de Unity sincroniza la telemetría del mundo real con los grafos de escena con una precisión del 99,99%, lo que permite a las fábricas ver gemelos digitales actualizados sin refactorización de código. Immersion Analytics patentó técnicas de brillo en capas y translucidez que muestran media docena de variables a la vez sin colapso de información. A medida que las plantillas de autoría de bajo código se vuelven comunes, el mercado de analítica inmersiva verá que las tasas de retención de software superan los ciclos de actualización de hardware, reforzando una combinación de ingresos centrada en suscripciones.

Por Tecnología: La Realidad Mixta Conecta los Flujos de Trabajo Físicos y Digitales

La realidad aumentada mantuvo una participación del 44,82% en 2025 porque los trabajadores de línea valoran las superposiciones manos libres que proyectan manuales o métricas de calidad sobre la maquinaria. Sin embargo, el mercado de analítica inmersiva para la realidad mixta se expandirá más rápido, con una CAGR del 33,03%, ya que la combinación de flujos de sensores con simulaciones 3D permite tareas predictivas, como la fusión de datos térmicos con gemelos de subestaciones para detectar el estrés de los transformadores. Los entornos de realidad virtual siguen siendo populares para entrenar a pilotos o cirujanos donde las distracciones externas dificultan la concentración, pero su aislamiento limita los paneles de control operativos que requieren contexto situacional.

Las hojas de ruta de los dispositivos sugieren que las modalidades están convergiendo en lugar de competir. Los usuarios de Apple Vision Pro fijan paneles de control de analítica junto a notas adhesivas físicas, y el enfoque de Meta en el hardware abierto Quest permite a los desarrolladores de terceros apuntar a cualquier escenario inmersivo. Las empresas, por lo tanto, exigen sincronización entre dispositivos, lo que lleva a los proveedores a diseñar capas de orquestación en la nube que transfieren una sesión de visores de realidad virtual a gafas de realidad aumentada y de vuelta a navegadores 2D sin perder el estado. Esa interoperabilidad se convertirá en un requisito mínimo para los competidores en el mercado de analítica inmersiva.

Por Modelo de Implementación: Las Arquitecturas de Borde Desbloquean Casos de Uso Sensibles a la Latencia

La nube siguió siendo la ruta de implementación predeterminada en 2025, impulsando el 55,39% de las instalaciones porque los lagos de datos centrales y las GPU elásticas simplifican el escalado. Sin embargo, la computación en el borde y en dispositivo superará al mercado general de analítica inmersiva con una CAGR del 33,18% porque la capacidad de respuesta a nivel de milisegundos es obligatoria para los vehículos autónomos, la detección de defectos en líneas de ensamblaje y la guía de telecirugía. Estas cargas de trabajo no pueden tolerar los viajes de ida y vuelta a regiones lejanas, por lo que las empresas implementan microcentros de datos en los pisos de las fábricas o en los bastidores de telecomunicaciones.

Demostraciones como la plataforma de IA física de NVIDIA y T-Mobile muestran que la inferencia directamente en los servidores de la red de acceso por radio puede predecir las brechas de cobertura antes de que los usuarios noten caídas de señal, una capacidad imposible con la nube pura. Donde las regulaciones dificultan los flujos de datos transfronterizos, los clústeres locales persisten, especialmente en defensa y productos farmacéuticos. En consecuencia, los proveedores que empaqueten renderizadores en contenedores ligeros y permitan descargas incrementales de modelos ganarán participación a medida que el mercado de analítica inmersiva se bifurque entre los inquilinos de nube de escalado horizontal y los adoptantes de borde de baja latencia.

Por Modalidad de Interacción: La Fusión Multimodal Resuelve las Compensaciones entre Velocidad y Precisión

El reconocimiento de gestos dominó con el 34,18% en 2025 porque el seguimiento de manos se siente natural y sin controlador. Sin embargo, seleccionar un único punto en un diagrama de dispersión denso sigue frustrando a los usuarios. El tamaño del mercado de analítica inmersiva vinculado a la fusión multimodal crecerá más rápido con una CAGR del 33,63% durante el período de pronóstico, ya que el seguimiento ocular guía el enfoque del cursor, la voz filtra los datos y los pulsos hápticos confirman las acciones. Los sistemas de comandos solo por voz ayudan a los equipos de campo que usan guantes, pero las plantas ruidosas erosionan la precisión del reconocimiento de voz a texto. El renderizado foveado con seguimiento ocular triplica la duración de la batería de los visores inalámbricos, aunque requiere voz o toque para la selección explícita.

Las tecnologías hápticas están madurando. Los pulsos en el aire con precisión milimétrica de Ultraleap permiten a los analistas sentir cómo se hincha una barra de histograma a medida que aumentan los valores, reforzando el mapeo cognitivo. A medida que los dispositivos se reducen y los SDK unifican los flujos hápticos, de mirada y de voz, las pilas multimodales se convertirán en la línea base, haciendo que las interfaces de un solo canal parezcan arcaicas. Los proveedores que coordinen estas entradas sin problemas capturarán contratos más sólidos dentro del mercado de analítica inmersiva.

Por Industria de Usuario Final: La Salud Lidera el Crecimiento con Evidencia Clínica

La manufactura representó el 26,74% del gasto de 2025 porque los gerentes de producción ajustada pueden cuantificar rápidamente el retorno de la inversión cuando la optimización de la línea reduce el desperdicio. Los gemelos digitales también reducen las penalizaciones por tiempo de inactividad de las máquinas, un motivador principal en los sectores de alto volumen. Sin embargo, la salud encabeza el gráfico de crecimiento con una CAGR del 34,23% hasta 2031, ya que los estudios revisados por pares ahora confirman que la planificación quirúrgica inmersiva puede revisar los procedimientos en hasta la mitad de los casos, reduciendo los tiempos operativos y la pérdida de sangre. Los cardiólogos, cirujanos ortopédicos y radiólogos consideran cada vez más los ensayos preoperatorios en 3D como la mejor práctica.

Los minoristas implementan analítica de mercancías en gemelos de tiendas para reducir a la mitad las horas de auditoría manual y duplicar la productividad del merchandising visual. Las empresas de servicios públicos de energía superponen capas de SIG sobre transmisiones de video en vivo para que los técnicos de línea eviten los cables subterráneos. La educación, los medios de comunicación, la defensa y los servicios financieros completan el gasto con casos de uso especializados: ensayo de misiones, superposiciones de transmisiones deportivas y mapeo del riesgo de cartera, cada uno requiere modelos de datos ajustados al dominio. Colectivamente, esta diversidad sectorial aísla al mercado de analítica inmersiva de las caídas cíclicas en cualquier sector vertical individual.

Análisis Geográfico

América del Norte generó el 35,62% de los ingresos de 2025, respaldada por asignaciones federales que incorporan gemelos digitales en estudios de seguridad del transporte y bancos de pruebas de defensa. Una Ley de Liderazgo en Tecnología Inmersiva bipartidista eleva la tecnología al estatus de competitividad nacional, desbloqueando subvenciones y coordinación entre agencias. Los mineros y forestales canadienses confían en modelos inmersivos del subsuelo para operar de forma segura en operaciones remotas, mientras que los clústeres automotrices de México integran paneles de control de calidad espacial directamente en los sistemas SAP al lado de la línea. Los compradores empresariales también se benefician de los densos despliegues de 5G y los nodos de nube a hiperescala que alojan granjas de renderizado de baja latencia.

Se prevé que Asia-Pacífico sea la región de más rápido crecimiento, con una CAGR del 33,74% hasta 2031. El proyecto PLATEAU de Japón ya ofrece modelos de ciudades en 3D para 236 municipios y apunta a 500 para 2027, un activo de datos públicos que impulsa las simulaciones de desastres urbanos y la planificación de infraestructuras. El gemelo de Shanghái en China mapea la recolección de residuos y la carga de bicicletas eléctricas mientras alimenta análisis epidemiológicos, demostrando casos de uso a escala de ciudad. La cobertura Jio True5G de India ahora cubre 5.500 ciudades, lo que permite superposiciones inmersivas de servicio de campo en subestaciones remotas. Corea del Sur y Australia invierten en fábricas inteligentes y gemelos mineros, completando el impulso regional.

Europa mantuvo una participación de nivel medio en 2025, aunque los vientos de cola de las políticas auguran una aceleración. La Asociación Europea para los Mundos Virtuales compromete EUR 200 millones (USD 226 millones) en financiación conjunta, y los Bancos de Pruebas de la Europa Digital canalizan EUR 17 millones (USD 19,2 millones) hacia entornos de prueba transfronterizos.[3]Comisión Europea, "La Comisión Europea Lanza la Asociación Europea para los Mundos Virtuales," digital-strategy.ec.europa.eu Estos programas exigen API de estándares abiertos, fomentando la neutralidad de los proveedores y aumentando la confianza de los compradores. Proyectos piloto como el x-CITE CitiVerse en Bélgica, Finlandia y los Países Bajos permiten a los ciudadanos visualizar propuestas de zonificación en 3D, ampliando la familiaridad pública. América del Sur, Oriente Medio y África se quedan atrás en gasto absoluto, pero aprovechan los fondos soberanos y los casos de uso del sector de materias primas, petróleo, gas y minería, para financiar proyectos faro que pueden escalar regionalmente.

Panorama Competitivo

El mercado de analítica inmersiva está moderadamente fragmentado, sin que ningún proveedor supere el 15% de participación. Los compradores buscan plataformas interoperables que exporten datos en formatos abiertos, en consonancia con las directrices de la Comisión Europea. Omniverse de NVIDIA combina escenas OpenUSD con trazado de rayos RTX, ofreciendo simulaciones físicas 1.200 veces más rápidas que los flujos de trabajo CAD heredados, acortando la validación de líneas automotrices de semanas a horas.[4]NVIDIA, "Gemelos Digitales e IA Física con Omniverse Cloud Sensor RTX," nvidia.com Microsoft Mesh incorpora lienzos espaciales en Teams, de modo que las empresas que ya pagan por las licencias de Microsoft 365 no incurren en costos de software adicionales, acelerando las estrategias de expansión progresiva.

La rivalidad en hardware se centra en la óptica y el precio. Meta Quest 3 ofrece una densidad de píxeles 10 veces mayor y paso de color completo por menos de USD 500, apuntando al despliegue masivo, mientras que Apple Vision Pro se posiciona a USD 3.500 con seguimiento ocular integrado para implementaciones empresariales premium. Varjo, HTC y Lenovo compiten en resolución, campo de visión y comodidad ergonómica. Los integradores de sistemas como Accenture y Capgemini envuelven estas plataformas en consultoría de flujos de trabajo, pero los especialistas como ArborXR ganan contratos al desacoplar la gestión de flotas de visores de los paneles de control de analítica y sincronizando más de 500 sistemas de gestión del aprendizaje.

Estratégicamente, los gigantes heredados de ERP incorporan opciones inmersivas en las pilas existentes, monetizando las bases instaladas, mientras que las empresas emergentes nativas de realidad extendida persiguen nichos estrechos, formación y mantenimiento, antes de ofrecer analítica integral. Los marcos de código abierto deck.gl y las extensiones 3D de Apache Superset reducen las barreras de entrada para los equipos de desarrolladores internos. El éxito favorecerá a los proveedores que combinen integración perfecta con lagos de datos, autoría espacial de bajo código y transferencia de sesiones entre dispositivos, porque las empresas ahora consideran esas tres capacidades como criterios mínimos durante las evaluaciones de solicitudes de propuestas.

Líderes de la Industria de Analítica Inmersiva

Microsoft Corporation

NVIDIA Corporation

Unity Software Inc.

PTC Inc.

Magic Leap, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: ArborXR completó la adquisición de InformXR tras recaudar USD 12 millones en financiación de la Serie A y lanzó ArborXR Insights para ofrecer analítica de formación en tiempo real en más de 500 integraciones de sistemas de gestión del aprendizaje.

- Marzo de 2026: NVIDIA y T-Mobile presentaron una plataforma de IA física en servidores de borde 5G que genera gemelos digitales en tiempo real de estaciones base celulares, lo que permite la optimización proactiva de la cobertura.

- Febrero de 2026: Las asignaciones presupuestarias del año fiscal 2026 de los Estados Unidos ordenaron que el Departamento de Transporte, el Departamento de Defensa y la CISA estudien las aplicaciones de gemelos digitales e institucionalicen la analítica inmersiva en los flujos de trabajo federales.

- Diciembre de 2025: La Comisión Europea inauguró la Asociación Europea para los Mundos Virtuales, comprometiendo hasta EUR 200 millones (USD 226 millones) en financiación para investigación y desarrollo inmersivo, cofinanciada por Siemens, SAP y otros.

Alcance del Informe Global del Mercado de Analítica Inmersiva

El Mercado de Analítica Inmersiva se refiere a la industria global centrada en tecnologías, plataformas y soluciones que combinan analítica de datos avanzada con entornos de visualización inmersiva, lo que permite a los usuarios interactuar con conjuntos de datos complejos de formas más intuitivas, interactivas y espaciales. La analítica inmersiva integra tecnologías como la realidad aumentada (RA), la realidad virtual (RV), la realidad mixta (RM), la computación espacial y la visualización 3D para mejorar la exploración, interpretación, colaboración y toma de decisiones de datos en aplicaciones empresariales, industriales, científicas y de consumo. Estas soluciones permiten a los usuarios analizar datos en tiempo real e históricos a través de entornos digitales interactivos utilizando métodos naturales de interacción humano-computadora como gestos, comandos de voz, seguimiento ocular y retroalimentación háptica.

El Informe del Mercado de Analítica Inmersiva está Segmentado por Componente (Software, Hardware y Servicios), Tecnología (Realidad Aumentada, Realidad Virtual, Realidad Mixta y Pantallas de Escritorio 3D/Computación Espacial), Modelo de Implementación (Nube, Local y Borde/En Dispositivo), Modalidad de Interacción (Basada en Gestos, Voz y PLN, Seguimiento Ocular, Háptica y Retroalimentación de Fuerza y Fusión Multimodal), Industria de Usuario Final (Salud y Ciencias de la Vida, Manufactura e Industrial, Comercio Minorista y Electrónico, Energía y Servicios Públicos, Educación e Investigación, Medios de Comunicación, Entretenimiento y Deportes, Defensa y Aeroespacial y Servicios Financieros) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Hardware |

| Servicios |

| Realidad Aumentada (RA) |

| Realidad Virtual (RV) |

| Realidad Mixta (RM) |

| Pantallas de Escritorio 3D / Computación Espacial |

| Nube |

| Local |

| Borde / En Dispositivo |

| Basada en Gestos |

| Voz / PLN |

| Seguimiento Ocular |

| Háptica / Retroalimentación de Fuerza |

| Fusión Multimodal |

| Salud y Ciencias de la Vida |

| Manufactura e Industrial |

| Comercio Minorista y Electrónico |

| Energía y Servicios Públicos |

| Educación e Investigación |

| Medios de Comunicación, Entretenimiento y Deportes |

| Defensa y Aeroespacial |

| Servicios Financieros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Componente | Software | ||

| Hardware | |||

| Servicios | |||

| Por Tecnología | Realidad Aumentada (RA) | ||

| Realidad Virtual (RV) | |||

| Realidad Mixta (RM) | |||

| Pantallas de Escritorio 3D / Computación Espacial | |||

| Por Modelo de Implementación | Nube | ||

| Local | |||

| Borde / En Dispositivo | |||

| Por Modalidad de Interacción | Basada en Gestos | ||

| Voz / PLN | |||

| Seguimiento Ocular | |||

| Háptica / Retroalimentación de Fuerza | |||

| Fusión Multimodal | |||

| Por Industria de Usuario Final | Salud y Ciencias de la Vida | ||

| Manufactura e Industrial | |||

| Comercio Minorista y Electrónico | |||

| Energía y Servicios Públicos | |||

| Educación e Investigación | |||

| Medios de Comunicación, Entretenimiento y Deportes | |||

| Defensa y Aeroespacial | |||

| Servicios Financieros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de analítica inmersiva y qué tan rápido está creciendo?

El tamaño del mercado de analítica inmersiva es de USD 3.480 millones en 2026 y se proyecta que alcance USD 14.280 millones en 2031 con una CAGR del 32,63%, según Mordor Intelligence.

¿Qué segmento de componentes lidera el gasto?

El software representa el 51,78% del gasto de 2025 porque las empresas prefieren las plataformas de suscripción que incorporan paneles de control inmersivos dentro de las pilas de inteligencia empresarial existentes, señala Mordor Intelligence.

¿Qué región se espera que crezca más rápido?

Se prevé que Asia-Pacífico registre la CAGR más alta del 33,74% hasta 2031 debido a los programas nacionales de ciudades en 3D y los despliegues generalizados de 5G.

¿Por qué se están acelerando los despliegues de realidad mixta?

Las empresas combinan datos de sensores en tiempo real con simulaciones para predecir fallos, una capacidad que ni la realidad aumentada ni la realidad virtual independientes ofrecen, por lo que el crecimiento de la realidad mixta supera la CAGR del 33,03%.

¿Qué restricción clave podría ralentizar la adopción?

La escasez global de talento en autoría espacial eleva los costos de los proyectos y retrasa los despliegues, reduciendo casi 3 puntos porcentuales de la CAGR prevista.

¿Qué tan concentrada es la competencia entre proveedores?

El mercado obtiene una puntuación de 5 en una escala de concentración de 10 puntos porque los cinco principales actores tienen aproximadamente el 50% de participación combinada, dejando amplio espacio para los especialistas en nichos.

Última actualización de la página el: