Taille et part du marché islandais des MNO des télécommunications

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

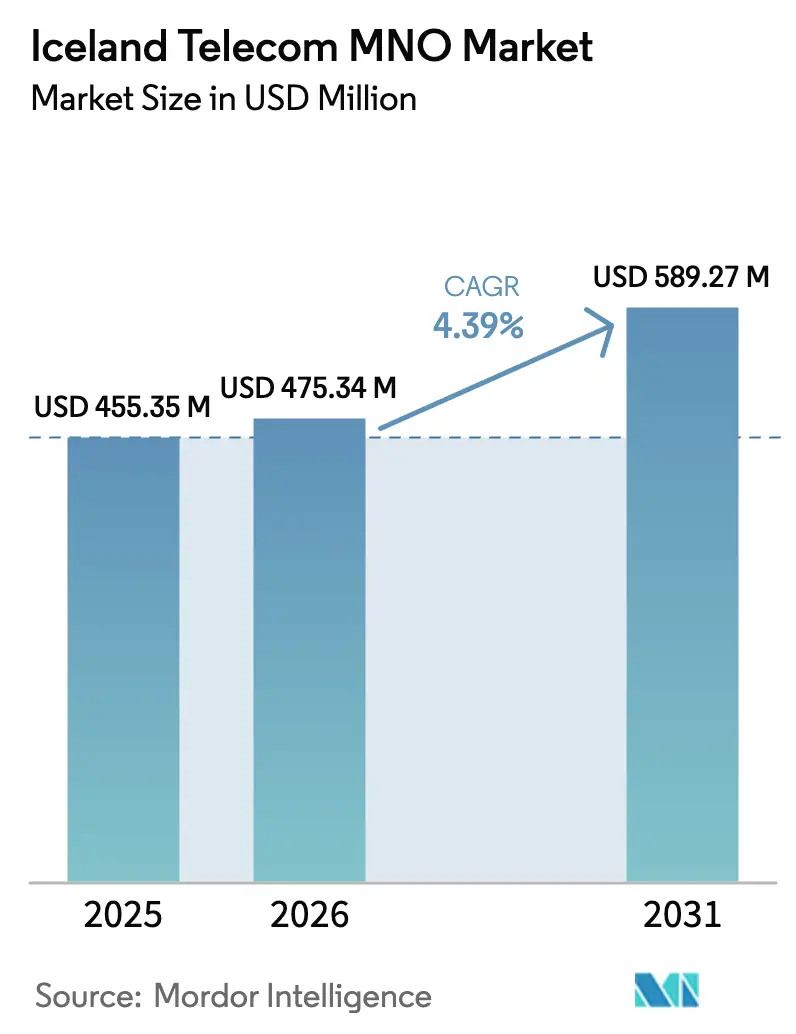

| Taille du marché de l'année de base (2025) | 455.35 Millions de dollars américains |

| Taille du Marché (2026) | 475.34 Millions de dollars américains |

| Taille du Marché (2031) | 589.27 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.39% CAGR |

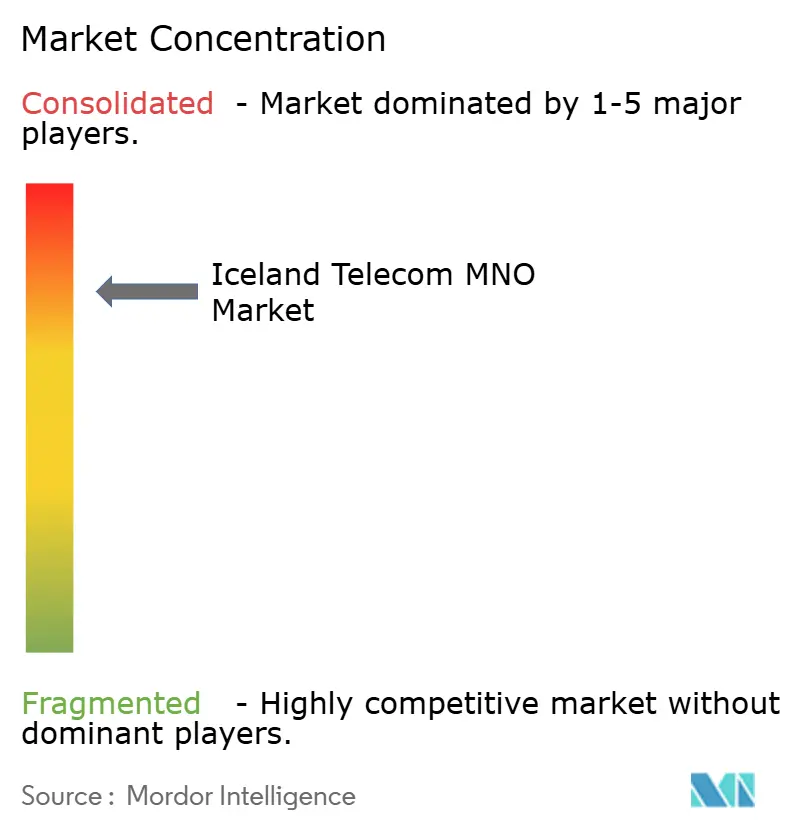

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché islandais des MNO des télécommunications par Mordor Intelligence

La taille du marché islandais des MNO des télécommunications devrait passer de 455,35 millions USD en 2025 à 475,34 millions USD en 2026 et devrait atteindre 589,27 millions USD d'ici 2031 à un CAGR de 4,39 % sur la période 2026-2031.

L'expansion de la couverture 5G, la croissance rapide des connexions IoT et l'appétit soutenu pour les données mobiles soutiennent cette expansion. Les opérateurs retirent les réseaux 2G/3G d'ici fin 2025 pour recycler le spectre au profit de services à faible latence, tandis que le raccordement en fibre optique — présent dans 91 % des locaux — soutient une convergence fixe-mobile sans faille. La demande des entreprises en matière de connectivité gérée, de cybersécurité et de solutions de périphérie renforce la visibilité des revenus à long terme, même si les plafonds de prix de gros maintiennent les tarifs grand public sous contrôle. Des investissements stratégiques tels que le câble sous-marin IRIS renforcent le rôle de l'Islande en tant que hub de centres de données alimentés par des énergies renouvelables, attirant des acteurs mondiaux ayant besoin de capacités de calcul vertes. À l'inverse, la faible densité de population élève le CAPEX par habitant et oblige les opérateurs à innover autour du partage de sites et du financement par les fournisseurs pour protéger leurs marges.

Principaux enseignements du rapport

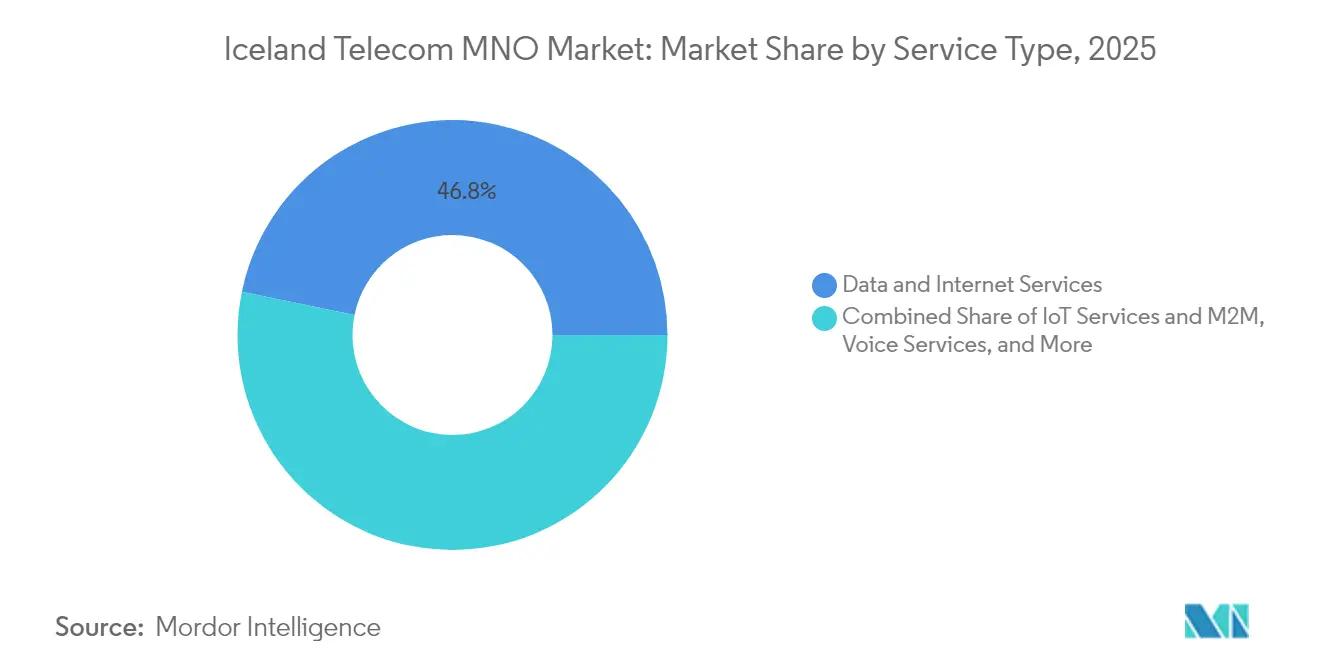

- Par type de service, les services de données et Internet ont dominé avec une part de revenus de 46,78 % en 2025, tandis que les services IoT et M2M devraient se développer à un CAGR de 4,64 % jusqu'en 2031.

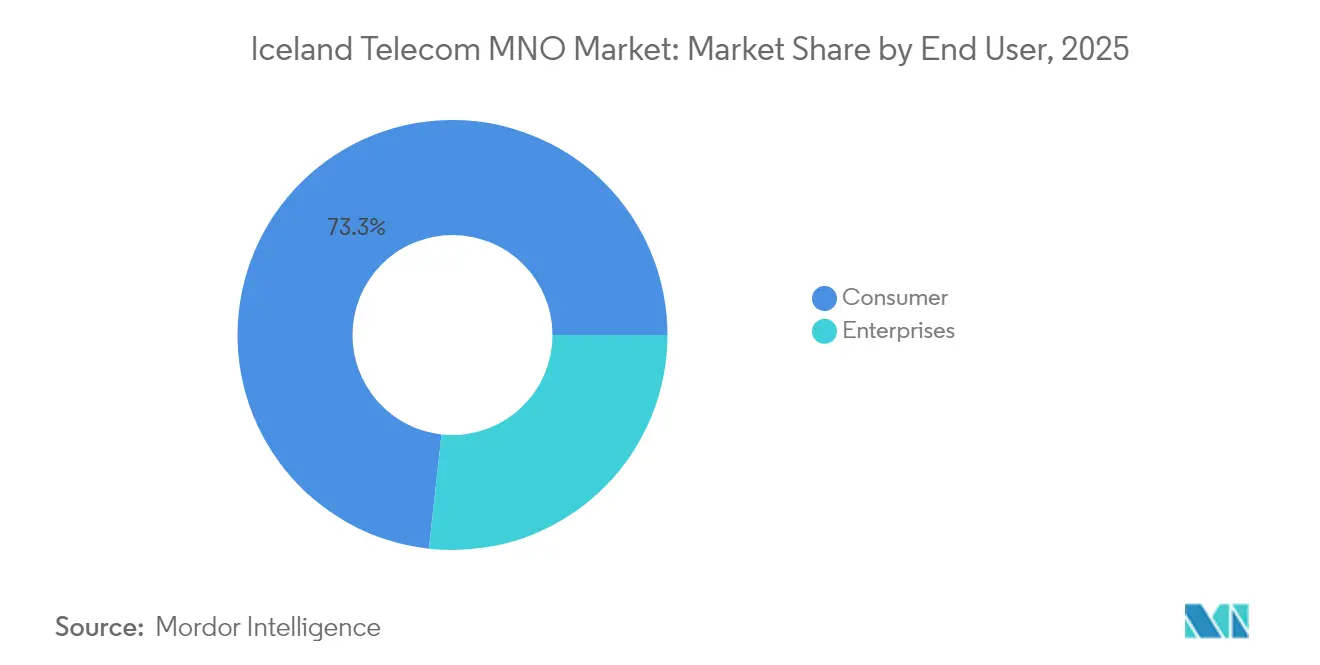

- Par utilisateur final, le segment grand public détenait 73,25 % de la part du marché islandais des MNO des télécommunications en 2025 ; les connexions d'entreprises progressent à un CAGR de 4,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché islandais des MNO des télécommunications

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement du réseau 5G et modernisation des infrastructures | +1.2% | National, priorité dans la région de la capitale | Moyen terme (2-4 ans) |

| Adoption croissante des services IoT et M2M | +0.8% | National, hubs industriels et de villes intelligentes | Long terme (≥ 4 ans) |

| Augmentation de la consommation de données mobiles | +0.7% | National, utilisateurs grand public et entreprises | Court terme (≤ 2 ans) |

| Transformation numérique dans le secteur des entreprises | +0.6% | National, demande portée par le gouvernement | Moyen terme (2-4 ans) |

| Initiative gouvernementale Islande numérique | +0.5% | National, numérisation des services publics | Long terme (≥ 4 ans) |

| Reprise du tourisme stimulant les revenus d'itinérance | +0.4% | National, pic saisonnier en été | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déploiement du réseau 5G et modernisation des infrastructures

Les opérateurs accélèrent le déploiement de la 5G pour remplacer les couches héritées coûteuses. Síminn et Ericsson prévoient une couverture de 90 % de la population d'ici mi-2025, et Nova offre déjà des vitesses gigabit à Vestmannaeyjar. [1]Ericsson, "Síminn choisit Ericsson pour la 5G nationale," ericsson.com Plus de 12 000 zones de couverture 5G ont été activées en six mois, un bond décuplé qui libère du spectre pour des cas d'usage entreprises à ultra-faible latence. La fermeture des réseaux 2G/3G réduit les coûts énergétiques et simplifie les opérations, permettant aux opérateurs de réorienter l'OPEX vers la densification de sites de petites cellules au service des applications d'usines intelligentes, minières et maritimes. Les pionniers de la 5G acquièrent un pouvoir de fixation des prix dans les contrats d'entreprise et positionnent l'Islande comme un banc d'essai arctique pour les projets pilotes de connectivité transatlantique.

Adoption croissante des services IoT et M2M

Avec 109 SIM machine pour 100 habitants, l'Islande figure parmi les sociétés les plus connectées au monde. Les services publics déploient des capteurs dans les centrales géothermiques, tandis que les pêcheries surveillent les routes des navires en temps réel pour se conformer aux règles de quota. La feuille de route de la ville intelligente de Reykjavik utilise des nœuds cellulaires pour l'éclairage adaptatif et l'analyse de la congestion, et les fonderies d'aluminium contractent des liaisons premium pour les données de maintenance prédictive. Les marchés publics dans le cadre du programme Islande numérique garantissent des volumes de connectivité pluriannuels, soutenant la certitude des revenus des opérateurs. L'empreinte 5G et fibre attire des fournisseurs étrangers à la recherche de sites périphériques à faible empreinte carbone, élargissant le trafic de gros et les revenus de partenariat.

Augmentation de la consommation de données mobiles

L'utilisation mobile moyenne a doublé en deux ans pour atteindre 17 Go par abonné en juin 2024, bien au-dessus de la moyenne nordique.[2]OCDE, "Indicateurs haut débit fixe et mobile 2024," oecd.org Les longs hivers encouragent le streaming vidéo et les jeux en intérieur, tandis que la fibre quasi universelle permet le déchargement qui maintient une faible latence pour la collaboration en nuage. Le tourisme génère d'importants pics de volume : 460 000 visiteurs étrangers au 1er trimestre 2024 ont généré des revenus d'itinérance plus élevés malgré des séjours plus courts. Les entreprises menant des opérations axées sur le nuage acheminent les charges de travail via les centres de données islandais, renforçant les exigences de capacité sur les couches macro et de petites cellules. Les opérateurs monétisent le trafic via des forfaits à vitesse échelonnée, mais doivent continuellement ajuster les actifs spectraux pour éviter la congestion dans les zones touristiques à forte fréquentation.

Transformation numérique dans le secteur des entreprises

Le mandat Islande numérique oblige les agences à transférer toutes les interactions avec les citoyens en ligne, incitant les entreprises privées à moderniser leurs flux de travail. [3]Islande numérique, "Stratégie 2025," island.isLes PME dans les secteurs de la pêche, du voyage et des énergies renouvelables adoptent des plateformes SaaS qui s'appuient sur des liaisons mobiles sécurisées pour les équipes à distance. La hausse de l'impôt sur les sociétés à 21 % en 2024 intensifie l'accent mis sur l'efficacité, poussant les entreprises vers le suivi d'actifs activé par l'IoT et l'analyse pilotée par l'IA. Les hyperscalers étrangers choisissent l'Islande pour leurs clusters de calcul vert et exigent des chemins de secours mobiles redondants à 10 Gbps, ce qui augmente l'ARPU. La vente croisée de pare-feux gérés et de solutions SD-WAN approfondit la part de portefeuille des opérateurs et fidélise les clients sur le long terme.

Analyse de l'impact des freins*

| Frein | ( ~ ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX réseau élevé par habitant en raison de la faible densité de population et du terrain accidenté | -0.9% | National, aigu dans les zones rurales intérieures | Long terme (≥ 4 ans) |

| Plafonds réglementaires des prix de gros comprimant les marges | -0.6% | National, tous les opérateurs | Moyen terme (2-4 ans) |

| Spectre limité sous 1 GHz entravant la qualité de la couverture intérieure | -0.4% | National, zones urbaines denses | Moyen terme (2-4 ans) |

| Marché adressable restreint limitant les économies d'échelle pour les fournisseurs | -0.3% | National, négociations avec les fournisseurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX réseau élevé par habitant en raison de la faible densité de population et du terrain accidenté

Avec seulement 3,6 habitants par km², les opérateurs sont contraints de déployer des antennes sur des glaciers, des champs de lave et des fjords. Le matériel durci résistant aux vents sous zéro gonfle les coûts de site, et la logistique par hélicoptère ajoute des surcoûts supplémentaires. L'effort de Síminn pour étendre la 5G à 90 % de la population absorbe donc plus de capital par utilisateur que dans tout autre pays de l'OCDE. La maintenance continue est coûteuse car les tempêtes et les cendres volcaniques accélèrent l'usure des équipements. Le fardeau pèse le plus lourdement sur Sýn, le plus petit opérateur, alimentant les spéculations sur une consolidation si les écarts de financement se creusent.

Plafonds réglementaires des prix de gros comprimant les marges

L'Administration des postes et télécommunications limite les tarifs de gros pour favoriser la concurrence, mais ce cadre réglementaire réduit les revenus par bit à un moment où les achats de radios 5G atteignent leur pic. Les opérateurs ne peuvent pas compenser le CAPEX via des canaux de revente premium et doivent s'appuyer sur la vente incitative aux consommateurs et les offres groupées aux entreprises pour défendre l'EBITDA. La hausse fiscale de 2024 réduit encore davantage le bénéfice net, poussant les conseils d'administration à retarder les mises à niveau rurales à moins que les subventions ne s'améliorent. Une compression persistante des plafonds pourrait ralentir l'innovation et allonger les délais de retour sur investissement pour les cœurs de réseau 5G autonomes de nouvelle génération.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services de données dominent tandis que l'IoT s'accélère

Les services de données et Internet représentaient 46,78 % de la taille du marché islandais des MNO des télécommunications en 2025, portés par un trafic vidéo plus élevé et la substitution fixe-mobile. Les revenus vocaux restent résilients car les opérateurs migrent les utilisateurs vers des forfaits VoLTE qui améliorent la qualité des appels sans besoins supplémentaires en spectre. La messagerie continue de s'éroder sous la pression des services OTT, bien que les SMS groupés dans les forfaits entreprises atténuent le déclin. Les abonnements IoT et M2M ont enregistré le CAGR le plus rapide à 4,64 % et devraient étendre leur contribution à 9,3 % du marché islandais des MNO des télécommunications d'ici 2031, soutenus par la surveillance des navires connectés et la télémétrie des centrales géothermiques.

Le retrait prévu des réseaux 2G/3G d'ici fin 2025 canalise tout le trafic vers les couches LTE et 5G, simplifiant les structures de coûts et permettant une tarification premium pour les niveaux de débit garanti. Les opérateurs expérimentent le découpage réseau pour les clients industriels, ouvrant de nouveaux leviers de monétisation absents des forfaits grand public. Les services OTT et PayTV s'appuient sur le raccordement en fibre nationale pour diffuser des flux 4K, aidant les opérateurs à regrouper le mobile avec le divertissement à domicile pour réduire le taux de résiliation. Les offres de services à valeur ajoutée tels que l'assurance des appareils et la gestion de l'identité débloquent des marges supplémentaires dans un environnement vocal à faible croissance.

Par utilisateur final : la dynamique des entreprises dépasse la croissance des ménages

Les entreprises ont généré 26,75 % des revenus de 2025 mais devraient croître à un CAGR de 4,86 %, dépassant la croissance des consommateurs malgré la part de 73,25 % de ces derniers. Les entreprises valorisent le débit garanti par SLA, la redondance à double liaison et les piles IoT gérées, permettant un ARPU 3,2 fois supérieur à la moyenne grand public. Le programme Islande numérique oblige les organismes publics à adopter des plateformes de services électroniques, créant des contrats d'ancrage pour les opérateurs fournissant des VPN sécurisés et des flottes de SIM M2M.

La part de marché islandais des MNO des télécommunications de la base grand public est stable car la croissance démographique a plafonné à 2,3 % en 2024, et la pénétration mobile dépasse déjà 120 %. Pourtant, l'utilisation par ligne continue d'augmenter ; le doublement des volumes de données a augmenté l'ARPU mixte de 4 % en 2024 même sans gains d'abonnés. Les volumes prépayés liés au tourisme ajoutent des pics saisonniers qui compensent les ralentissements hivernaux. Les forfaits grand public regroupent de plus en plus des avantages de streaming et d'itinérance internationale, exploitant le rôle de l'Islande en tant que hub de transit entre l'Amérique du Nord et l'Europe.

Analyse géographique

L'ensemble du pays fonctionne comme une zone de licence unique, mais la densité des revenus varie considérablement. La région de la capitale abrite 64 % des habitants et représente plus de 60,12 % de la taille du marché islandais des MNO des télécommunications en 2025, aidée par des couches denses de petites cellules qui offrent une latence inférieure à 10 ms pour les entreprises de fintech et de médias. Les corridors sud-ouest suivant la nouvelle autoroute de Reykjanes ont connu une croissance démographique de 4,1 % et un développement résidentiel suburbain rapide, ouvrant des corridors pour des déploiements d'ondes millimétriques à 26 GHz qui déchargent le trafic macro.

Les municipalités rurales des Fjords de l'Ouest et des Fjords de l'Est font face à la dépopulation, mais les règles de service universel obligent les opérateurs à maintenir la couverture. Les liaisons de raccordement par micro-ondes et les liaisons de secours par satellite augmentent l'OPEX, et les opérateurs négocient le partage des coûts pour maintenir les tarifs stables. Les conditions météorologiques difficiles réduisent les fenêtres de construction aux mois d'été, forçant une planification de construction agile et le stockage de radios durcies pouvant fonctionner à –40 °C.

La position médio-atlantique de l'Islande entraîne d'importants investissements dans des câbles sous-marins tels qu'IRIS, offrant une capacité de 48 Tbps vers l'Irlande d'ici 2026 et renforçant la position du pays en tant que pont de centres de données alimentés par des énergies renouvelables entre les continents. Les flux touristiques saisonniers concentrent la demande dans le Cercle d'Or, incitant au déploiement temporaire de petites cellules mobiles chaque juin-août pour prévenir la congestion. L'hiver déplace l'utilisation vers l'intérieur, stimulant les mises à niveau de couverture intérieure qui s'appuient sur le spectre rare sous 1 GHz.

Paysage concurrentiel

La concurrence se concentre sur trois opérateurs nationaux — Síminn hf., Nova et Sýn hf. — qui contrôlent collectivement le marché de l'accès radio. Nova a dominé le trafic Internet mobile avec 60,3 % en 2021 grâce à des tarifs illimités précoces et d'importantes fréquences à 3,5 GHz. Síminn tire parti de sa domination sur les lignes fixes pour regrouper la fibre et le mobile, ciblant les contrats d'entreprise avec le découpage 5G construit par Ericsson. Sýn se concentre sur les offres groupées axées sur le contenu, en partenariat avec des plateformes de streaming pour augmenter l'ARPU et réduire le taux de résiliation.

La modernisation des infrastructures dicte le positionnement stratégique. L'accord quinquennal de Síminn avec Ericsson modernise la 4G et accélère le déploiement de la 5G à 90 % des résidents d'ici mi-2025. Nova teste des intégrations de réseaux non terrestres pour fournir une couverture maritime à la flotte de pêche, tandis que Sýn explore l'Open-RAN pour l'efficacité des coûts.

La concurrence par les prix est limitée par les plafonds de gros de l'Administration des postes et télécommunications, de sorte que les opérateurs se différencient par la qualité de service, la sécurité à valeur ajoutée et la co-innovation avec les locataires des centres de données. Les trois opérateurs poursuivent une image de marque axée sur l'énergie verte, visant à alimenter les sites radio entièrement avec de l'énergie géothermique ou hydroélectrique d'ici 2027. Les partenariats avec les fournisseurs s'étendent à Nokia pour les mises à niveau du cœur de réseau et aux consortiums de partage de tours qui réduisent les coûts de construction en zone rurale.

Leaders du secteur islandais des MNO des télécommunications

Siminn hf.

Syn hf.

NOVA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Nova a dévoilé des offres professionnelles haut débit combinant la connectivité fibre, 4,5G et 5G, ainsi que la VoLTE et la VoWiFi, adaptées aux entreprises natives du nuage.

- Septembre 2024 : Borealis Data Center et Modularity ont convenu de construire un campus d'IA alimenté par énergie géothermique et un hub de câbles sous-marins, dont la première phase sera opérationnelle en 2026.

- Mai 2024 : Le gouvernement a confirmé l'arrêt national des réseaux 2G/3G d'ici fin 2025 pour libérer du spectre pour les services avancés.

- Février 2024 : Farice a signé un accord de commercialisation conjointe avec Far North Digital pour étendre la liaison IRIS vers le Japon via une route arctique, renforçant la capacité transpolaire.

Périmètre du rapport sur le marché islandais des MNO des télécommunications

Les télécommunications désignent la transmission à longue distance d'informations par des moyens électromagnétiques. Le marché des télécommunications comprend une analyse approfondie des tendances basée sur la connectivité, notamment les réseaux fixes, les réseaux mobiles et les tours de télécommunications. Plusieurs facteurs, dont une demande croissante pour la 5G, sont susceptibles de stimuler l'adoption des services de télécommunications.

Le marché islandais des MNO des télécommunications est segmenté par services (services vocaux (filaires, sans fil), services de données et de messagerie, services OTT et PayTV). Les tailles de marché et les prévisions sont fournies en termes de valeur en (USD) pour tous les segments ci-dessus.

| Services vocaux |

| Services de données et Internet |

| Services de messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres services (services à valeur ajoutée, services d'itinérance et internationaux, services aux entreprises et de gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de service | Services vocaux |

| Services de données et Internet | |

| Services de messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres services (services à valeur ajoutée, services d'itinérance et internationaux, services aux entreprises et de gros, etc.) | |

| Utilisateur final | Entreprises |

| Consommateurs |

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché islandais des MNO des télécommunications en 2031 ?

Il devrait atteindre 589,27 millions USD, avec une expansion à un CAGR de 4,39 % durant 2026-2031.

Quel segment connaît la croissance la plus rapide sur le marché mobile islandais ?

Les services IoT et M2M, dont les prévisions indiquent un CAGR de 4,64 % jusqu'en 2031 grâce à la 5G et à la demande industrielle.

Quand l'Islande arrêtera-t-elle les réseaux mobiles hérités ?

Le gouvernement a imposé un arrêt national des réseaux 2G/3G d'ici fin 2025 pour libérer du spectre pour la 5G.

Quelle zone géographique génère le plus de revenus dans les télécommunications ?

La région de la capitale autour de Reykjavik représente plus de 60,12 % des revenus du marché en 2025 en raison de la forte densité de population et de la couverture en fibre optique.

Comment l'Islande améliore-t-elle sa connectivité internationale ?

Le câble sous-marin IRIS vers l'Irlande, prévu pour 2026, ajoutera 48 Tbps de capacité et soutiendra l'expansion des centres de données du pays.

Dernière mise à jour de la page le: