Taille et part du marché des fluides d'espacement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 263.25 Millions de dollars américains |

| Taille du Marché (2031) | 337.74 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fluides d'espacement par Mordor Intelligence

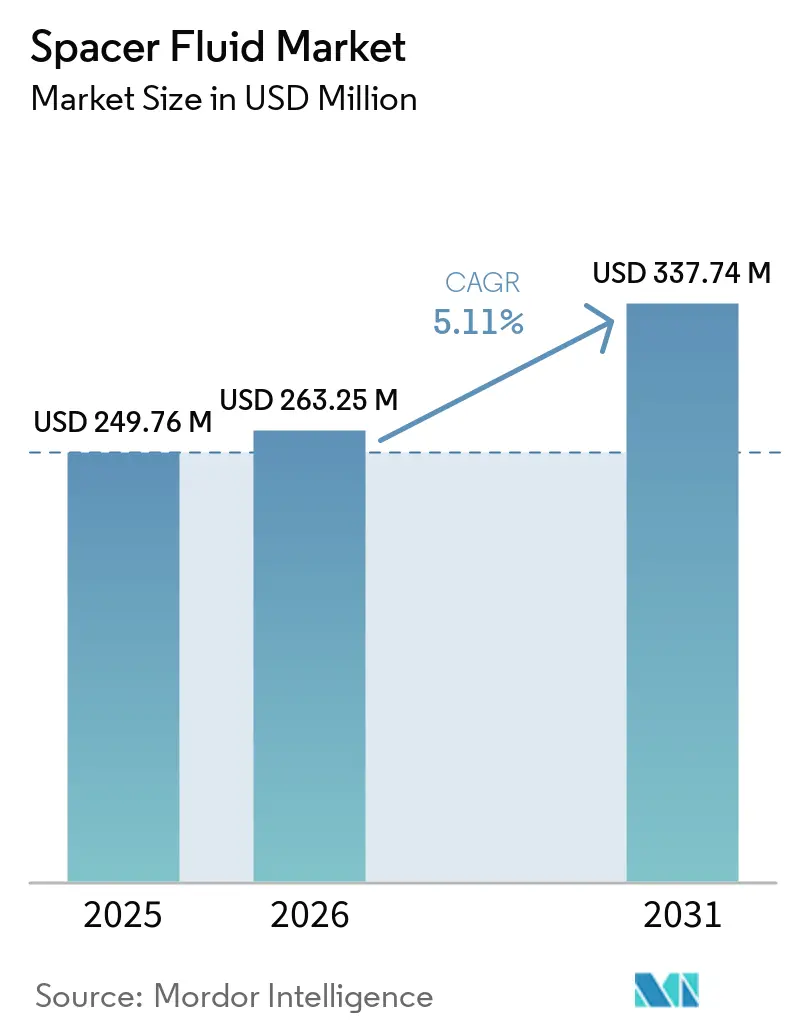

La taille du marché des fluides d'espacement était évaluée à 249,76 millions USD en 2025 et devrait croître de 263,25 millions USD en 2026 pour atteindre 337,74 millions USD d'ici 2031, à un TCAC de 5,11 % durant la période de prévision (2026-2031). À court terme, les pressions réglementaires en matière de réduction des fuites de méthane et le pivot vers les puits géothermiques et de captage du carbone reconfigurent les schémas de demande. Les opérateurs continuent d'acheter des produits à base d'eau à faible coût pour les puits verticaux terrestres, mais la croissance est la plus rapide pour les systèmes commutables riches en polymères et les systèmes renforcés aux nanoparticules capables de résister aux conditions HPHT. La planification numérique des puits optimise désormais la rhéologie en temps réel, réduisant les volumes jusqu'à 15 % et déplaçant le pouvoir de fixation des prix des sociétés de services traditionnelles vers les acteurs centrés sur les logiciels. Parallèlement, les mandats de contenu local au Moyen-Orient et en Asie-Pacifique contraignent les fournisseurs internationaux à ajouter des capacités de mélange régionales, ce qui fragmente les chaînes d'approvisionnement mais ancre localement la croissance de la demande. L'intensité concurrentielle est modérée : les trois plus grands fournisseurs détiennent une part majoritaire des revenus mondiaux, mais les spécialistes de plus petite taille gagnent du terrain dans les domaines géothermique et des retrofits CCUS, où les références restent encore limitées.

Principaux enseignements du rapport

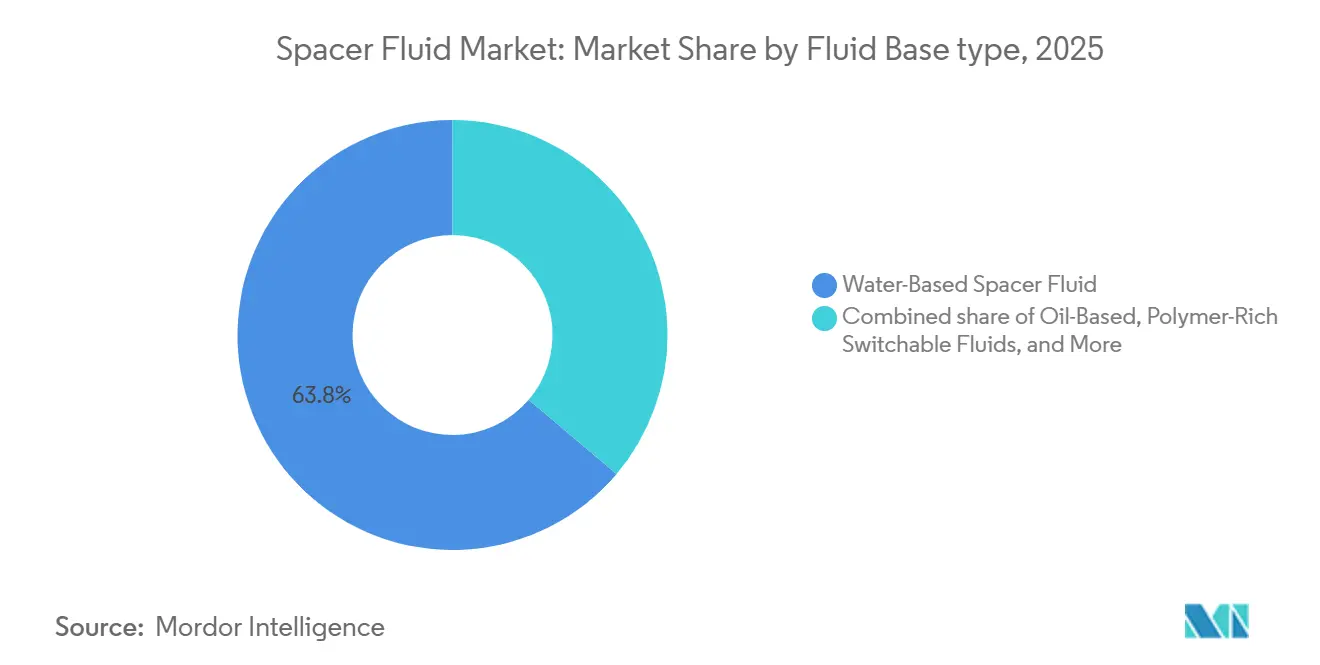

- Par base de fluide, les produits à base d'eau ont dominé avec 63,8 % de la part du marché des fluides d'espacement en 2025, tandis que les fluides commutables riches en polymères devraient croître à un TCAC de 7,3 % jusqu'en 2031.

- Par chimie des additifs, les viscosifiants et modificateurs de rhéologie ont dominé avec 34,5 % de la part du marché des fluides d'espacement en 2025, tandis que les systèmes renforcés aux nanoparticules devraient croître à un TCAC de 7,5 % jusqu'en 2031.

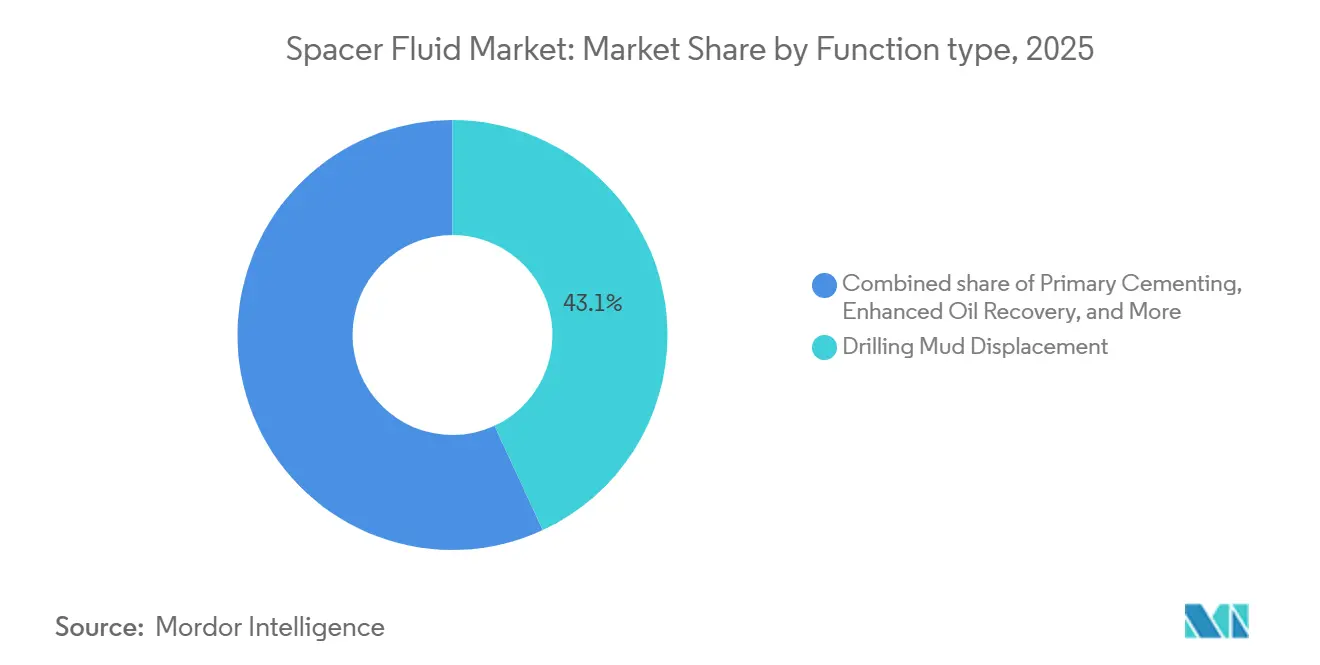

- Par fonction, le déplacement de la boue de forage a capturé 43,1 % de la taille du marché des fluides d'espacement en 2025, et la récupération assistée du pétrole progresse à un TCAC de 7,8 % jusqu'en 2031.

- Par type de réservoir, le grès a dominé avec 43,7 % de la part du marché des fluides d'espacement en 2025, tandis que le type naturellement fracturé devrait croître à un TCAC de 6,1 % jusqu'en 2031.

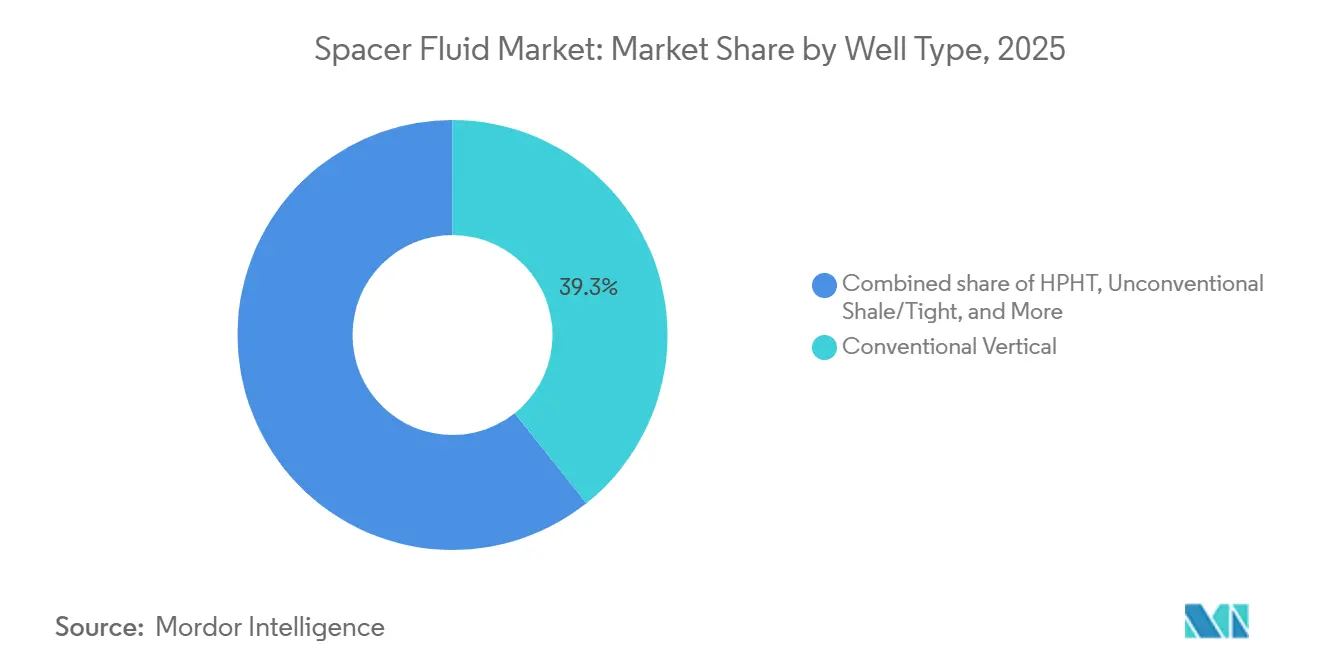

- Par type de puits, les puits verticaux conventionnels ont dominé avec 39,3 % de la part du marché des fluides d'espacement en 2025, tandis que le type de puits géothermique devrait croître à un TCAC de 8,1 % jusqu'en 2031.

- Par localisation, le terrestre a dominé avec 73 % de la part du marché des fluides d'espacement en 2025, tandis que les localisations offshore devraient croître à un TCAC de 6,4 % jusqu'en 2031.

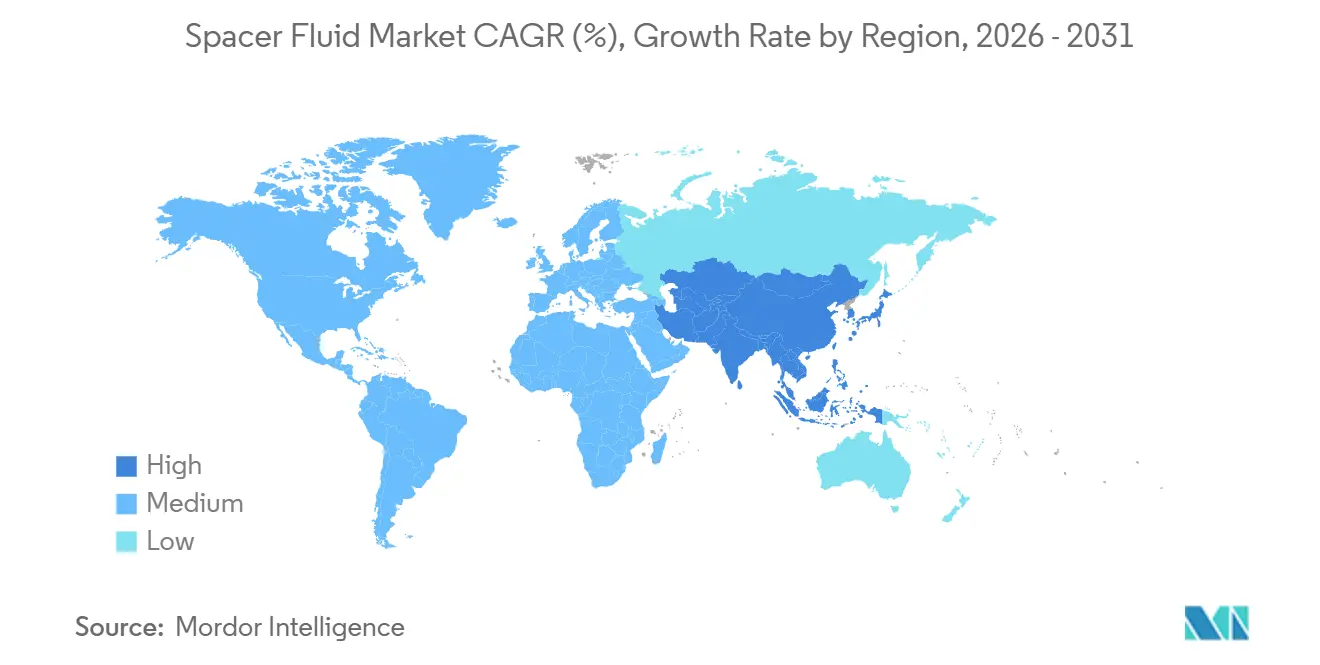

- Par géographie, l'Amérique du Nord a dominé avec 36,9 % de la part du marché des fluides d'espacement en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 6,2 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des fluides d'espacement

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats de réduction des fuites de méthane liés aux critères ESG | +1.2% | Amérique du Nord, Union européenne | Moyen terme (2-4 ans) |

| Essor des projets HPHT et en eaux ultra-profondes | +1.5% | Golfe du Mexique, Brésil, Afrique de l'Ouest, Asie-Pacifique | Long terme (≥ 4 ans) |

| Programmes croissants de re-fracturation des schistes en Amérique du Nord | +0.9% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Formulations de fluides d'espacement à rhéologie ajustable conçues numériquement | +0.7% | Mondial, adoption précoce en Amérique du Nord et au Moyen-Orient | Moyen terme (2-4 ans) |

| Retrofits de puits CCUS nécessitant de nouvelles chimies de fluides d'espacement | +0.6% | États-Unis, Canada, Norvège, Royaume-Uni, Australie | Long terme (≥ 4 ans) |

| Règles de contenu local des compagnies pétrolières nationales (MENA, APAC) | +0.5% | Arabie Saoudite, Émirats arabes unis, Inde, Chine, Indonésie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mandats de réduction des fuites de méthane liés aux critères ESG

La politique climatique mondiale reconfigure les spécifications des fluides d'espacement vers la prévention de la migration des gaz. La règle 2024 de l'Agence de protection de l'environnement des États-Unis a introduit une taxe sur les émissions de déchets qui atteindra 1 500 USD par tonne métrique en 2026, imposant des fenêtres de densité plus strictes et des formulations de tensioactifs qui mouillent les surfaces de tubage et limitent la formation de micro-annulaires.[1]Agence de protection de l'environnement des États-Unis, « L'EPA publie une règle finale pour réduire le méthane et autres pollutions nocives provenant des opérations pétrolières et gazières », epa.gov Le règlement méthane de l'Union européenne est entré en vigueur en 2024, étendant la responsabilité au gaz importé et augmentant la demande de fluides certifiés ISO 13503. Le fluide d'espacement polymère CemCRETE LiteCRETE de SLB, déployé dans le Permien, a réduit la migration des gaz de 40 % par rapport aux fluides à base de bentonite.[2]SLB, « Le système CemCRETE LiteCRETE réduit la migration des gaz dans le bassin permien », slb.com Les opérateurs exigent de plus en plus des tolérances de densité de ±0,2 lb/gal pour garantir l'intégrité du joint annulaire, en particulier dans les puits de schiste horizontaux où les pics de pression peuvent déloger le ciment non durci. Parallèlement, les plateformes numériques de détection des fuites signalent les anomalies en quelques minutes, forçant une remédiation rapide et stimulant davantage l'adoption des fluides d'espacement premium.

Essor des projets HPHT et en eaux ultra-profondes

Les complexes en eaux profondes représentant plusieurs milliards de dollars font évoluer le marché des fluides d'espacement vers des systèmes synthétiques et à base d'huile. Les projets Anchor de Chevron et Whale de Shell opèrent chacun au-delà de 20 000 psi et 350 °F, nécessitant des viscosifiants thermiquement stables et des densités allant jusqu'à 18 lb/gal.[3]Chevron, « Projet Anchor », chevron.com Petrobras a attribué à SLB un contrat de 430 millions USD en 2024 couvrant 28 puits où des fluides d'espacement renforcés aux nanoparticules maintiennent la perte de fluide en dessous de 50 ml/30 min à 15 000 psi.[4]SLB, « Le système CemCRETE LiteCRETE réduit la migration des gaz dans le bassin permien », slb.com Les nanoparticules telles que l'oxyde de graphène forment des gâteaux imperméables qui protègent l'isolation zonale tout en réduisant les dommages à la formation. La demande HPHT et en eaux ultra-profondes oriente donc les achats vers des fluides à base synthétique qui se biodégradent dans les limites de rejet tout en survivant aux environnements de fond de puits extrêmes, soutenant la croissance à long cycle pour les chimies premium.

Programmes croissants de re-fracturation des schistes en Amérique du Nord

Les re-fracturations économiques des puits de schiste existants nécessitent des fluides d'espacement qui déplacent l'eau de glissement résiduelle et le tartre avant les nouvelles étapes de soutènement. BKV Corporation a obtenu des taux initiaux 30 % à 50 % plus élevés dans le Barnett en utilisant des fluides d'espacement hybrides à base d'eau avec des réducteurs de friction et des inhibiteurs de tartre. Diamondback et Pioneer (désormais ExxonMobil) utilisent la simulation ResFrac pour concevoir des trains de fluides d'espacement qui raccourcissent le temps de pompage et économisent 15 % sur les coûts de fluide. Les budgets de fluides d'espacement de 15 000 à 30 000 USD par puits représentent 5 % à 8 % des dépenses totales de re-fracturation, de sorte que les formulateurs capables de réduire le volume tout en conservant l'efficacité de déplacement gagnent des parts de marché. L'eau produite à haute teneur en solides dissous totaux, souvent supérieure à 200 000 ppm, favorise l'adoption de polymères synthétiques résistants à la salinité.

Formulations de fluides d'espacement à rhéologie ajustable conçues numériquement

Les plateformes d'apprentissage automatique optimisent la densité, la viscosité et le débit en temps réel. Les outils iCruise et DecisionSpace 365 de Halliburton ajustent la chimie des fluides d'espacement sur la base des données de fond de puits, réduisant les volumes jusqu'à 15 % dans le Haynesville. Le système Leucipa de Baker Hughes fait de même en mer du Nord, tandis que le jumeau numérique Delfi de SLB permet aux ingénieurs de spécifier des volumes efficaces minimaux. Ces outils banalisent les produits à base d'eau traditionnels et déplacent les marges vers les services logiciels. Les systèmes à rhéologie ajustable passent également d'un comportement newtonien à non newtonien via des déclencheurs de pH, ce qui est crucial pour les puits horizontaux où les transitions turbulentes-laminaires préviennent la rupture de la roche.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des biopolymères spéciaux | -0.8% | Mondial, aigu dans les régions dépendantes de l'Inde/Pakistan | Court terme (≤ 2 ans) |

| Limites de rejet plus strictes sur la toxicité des tensioactifs | -0.6% | Golfe du Mexique, mer du Nord, Australie, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Goulots d'étranglement de l'approvisionnement en xanthane/guar alimentaire après El Niño | -0.4% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Simulateurs de boue en place basés sur l'IA réduisant les volumes de fluides d'espacement | -0.5% | Mondial, concentré en Amérique du Nord et au Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des biopolymères spéciaux

Le xanthane a atteint 2 760 USD par tonne métrique en janvier 2026, en hausse de 10 % en glissement annuel, après que les fermenteurs chinois ont fait face à des coûts énergétiques plus élevés. La production de guar a chuté de 15 % lors de la saison kharif 2024 en Inde en raison d'une mousson erratique, puis a fait face à des droits d'importation de 10 % à 50 %, augmentant les coûts pour les sociétés de services dépendantes de l'approvisionnement indien. Les polymères synthétiques offrent de la constance mais soulèvent des préoccupations environnementales au titre du règlement REACH de l'UE, limitant leur capacité à remplacer entièrement les biopolymères. Les fluides d'espacement représentent 5 % à 8 % du coût total des puits, de sorte que les hausses de coûts se traduisent rapidement par des dépassements de budget, en particulier pour les programmes de re-fracturation et d'abandon aux économies serrées.

Limites de rejet plus strictes sur la toxicité des tensioactifs

Le permis NPDES GMG290000 de l'EPA a atteint un taux de réussite de 86 % depuis 2023 ; les échecs coûtent jusqu'à 50 000 USD par jour et retardent les calendriers de forage, incitant les opérateurs à adopter des alkyl-polyglucosides biodégradables qui coûtent 25 % de plus que les éthoxylates de nonylphénol. L'OSPAR et la NOPSEMA appliquent des limites offshore similaires, éliminant progressivement les diluants à base de diesel et les inhibiteurs au zinc. Les petites sociétés de services ne peuvent souvent pas financer les nouveaux tests de toxicité, ce qui élève les barrières à l'entrée et concentre la part du marché des fluides d'espacement parmi les acteurs établis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par base de fluide : les polymères commutables défient la domination des produits à base d'eau

Les formulations à base d'eau détenaient 63,8 % de la part du marché des fluides d'espacement en 2025, grâce à leur faible coût et leur facilité de manipulation. Pourtant, les fluides commutables riches en polymères croissent 220 points de base plus vite que l'ensemble du marché des fluides d'espacement, progressant à un TCAC de 7,3 % jusqu'en 2031, car la gélification déclenchée par le pH améliore l'isolation zonale dans les puits horizontaux. Les produits à base d'huile restent essentiels pour les puits HPHT et en eaux profondes. Les fluides à base synthétique, privilégiés dans les bassins sensibles aux rejets comme le Golfe du Mexique, se biodégradent en 28 jours et respectent les limites de toxicité. Les systèmes moussés et ultra-légers permettent des opérations dans des zones appauvries ou à basse pression en réduisant la densité à 6 lb/gal sans perdre en viscosité.

Les fluides commutables réduisent la contamination du ciment en formant des gels in situ à pH 12 et au-delà, une fonction qui a permis d'économiser 10 % du volume de fluide d'espacement par puits dans le programme géothermique de 400 puits de Fervo Energy. Les bases synthétiques, souvent des esters ou des polyalphaoléfines, résistent à 450 °F pendant 12 heures, répondant aux besoins géothermiques et CCUS. Ensemble, ces niches premium érodent la domination historique des systèmes à base d'eau de faible spécification, redéfinissant la distribution de la taille du marché des fluides d'espacement.

Par chimie des additifs : les nanoparticules perturbent la prédominance des viscosifiants

Les viscosifiants et modificateurs de rhéologie ont capturé 34,5 % de la demande en additifs en 2025, mais les systèmes nano-renforcés devraient se développer à un TCAC de 7,5 % jusqu'en 2031, améliorant le contrôle de la perte de fluide de 30 % à 40 % dans des conditions HPHT. Les tensioactifs et agents de mouillabilité sont portés par le passage aux chimies biodégradables répondant aux tests de toxicité NPDES. Les matériaux de lutte contre les pertes de circulation et les fibres de pontage restent essentiels pour les réservoirs naturellement fracturés.

Les fluides d'espacement à nanoparticules de silice déployés par Baker Hughes ont atteint une perte de fluide inférieure à 50 ml/30 min à 350 °F, surpassant les systèmes à base de xanthane. L'incorporation d'oxyde de graphène a augmenté la résistance à la compression du ciment de 15 % lors de tests en laboratoire, soutenant l'adoption dans les complétions HPHT. Le mix d'additifs pivote donc des modificateurs de rhéologie en vrac vers des nano-additifs conçus qui élèvent les performances tout en faisant légèrement augmenter les coûts unitaires.

Par fonction : les applications de récupération assistée du pétrole dépassent la cimentation primaire

Le déplacement de la boue de forage représentait 43,1 % de la demande fonctionnelle en 2025, mais l'utilisation des fluides d'espacement pour la récupération assistée du pétrole progresse à un TCAC de 7,8 % à mesure que les injections de polymères se répandent dans les champs Daqing et Shengli en Chine. La cimentation primaire est restée stable, suivant le forage mondial, tandis que les travaux de remédiation et d'abandon et de bouchage sur les puits de mer du Nord approchaient de leur fin de vie. Le solde provient du nettoyage du puits et des colonnes perdues expansibles.

La taille du marché des fluides d'espacement pour la récupération assistée du pétrole augmente parce que les injections chimiques s'appuient sur des fluides d'espacement tensioactifs à faible tension interfaciale pour éliminer l'huile résiduelle et permettre l'injectivité des polymères. Dans le bassin de Campos au Brésil, Petrobras vise une production incrémentale de 15 000 barils par jour d'ici 2027 via des injections tensioactif-polymère, stimulant la demande régionale spécifique. Ainsi, la récupération assistée du pétrole est devenue la tranche fonctionnelle à la croissance la plus rapide, même si le déplacement de la boue de forage reste numériquement plus important.

Par type de réservoir : les carbonates fracturés exigent des chimies adaptées

Les grès détenaient une part de 43,7 % en 2025, mais les formations naturellement fracturées croissent à un TCAC de 6,1 % à mesure que les carbonates compacts de Jafurah et les schistes nord-américains nécessitent des particules de pontage entre 100 et 500 microns. Les fluides d'espacement pour les carbonates fracturés incluent souvent du graphite et du carbonate de calcium pour endiguer les pertes ; les puits de production précoce de Saudi Aramco ont confirmé cette stratégie.

Avec les schistes non conventionnels également sous « Autres », les fluides d'espacement tolérants à la salinité restent cruciaux. Le Montney et le Duvernay, alimentant les exportations canadiennes de GNL, nécessitent des additifs fonctionnant dans des environnements à gaz acide dépassant 10 % de H₂S. Ces besoins techniques diversifient les gammes de produits et augmentent les prix de vente moyens.

Par type de puits : l'essor géothermique reconfigure le mix de la demande

Les puits verticaux conventionnels sont tombés à 39,3 % de l'activité en 2025. Le géothermique, croissant à un TCAC de 8,1 %, représente désormais la tranche à la croissance la plus rapide, car les conceptions en boucle fermée comme l'Eavor-Loop exigent une stabilité à 450 °F et une inhibition de la corrosion. Les puits HPHT sont portés par les projets du Golfe du Mexique et d'Afrique de l'Ouest, tandis que les puits horizontaux et directionnels non conventionnels complètent le solde.

La Cape Station de Fervo Energy spécifie des polymères synthétiques avec des inhibiteurs de silicate pour résister à 12 heures à 450 °F, soulignant pourquoi le géothermique redessine les schémas de demande du marché des fluides d'espacement. Le passage aux ultra-hautes températures privilégie les fournisseurs dotés d'une science des polymères avancée, limitant la concurrence effective.

Par localisation : la complexité offshore stimule la tarification premium

Le terrestre détenait une part de 73 % en 2025, mais l'offshore croît à un TCAC de 6,4 % grâce aux développements en eaux ultra-profondes. Petrobras seul forera 28 puits pré-sel avec des fluides d'espacement à base synthétique se biodégradant en 28 jours pour respecter les réglementations brésiliennes, ancrant la croissance offshore en Amérique latine. Le bloc Stabroek d'ExxonMobil s'appuie sur des fluides d'espacement à base d'huile pour des réservoirs à 12 000 psi.

Les réglementations offshore, du NPDES à l'OSPAR, stimulent la demande de tensioactifs verts et de systèmes de déblais en circuit fermé, ajoutant 20 % à 30 % aux coûts de fluide. Ces dépenses de conformité supplémentaires élargissent l'écart de prix entre les formulations terrestres et offshore, consolidant les flux de revenus pour les fournisseurs disposant de portefeuilles environnementaux solides.

Analyse géographique

L'Amérique du Nord a commandé 36,9 % de la part du marché des fluides d'espacement en 2025, portée par 12 000 puits de schiste horizontaux forés en 2024, consommant 15 millions de barils de fluides de complétion. Pourtant, la croissance ici se modère à mesure que le capital pivote vers les re-fracturations ; les campagnes dans le Barnett ont montré des augmentations de production de 30 % à 50 % en utilisant des fluides d'espacement hybrides coûtant 15 000 à 30 000 USD par puits. Le Montney canadien, soutenu par la demande d'exportation de GNL, nécessite des fluides d'espacement compatibles avec le gaz acide pour les puits riches en H₂S.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 6,2 % jusqu'en 2031. La règle de 60 % de contenu local de l'Inde pour les produits chimiques de forage d'ici 2027 stimule la fermentation domestique de xanthane et le traitement du guar. La CNOOC a attribué 1,2 milliard USD de contrats de forage nécessitant des fluides d'espacement fabriqués en Chine, tandis que la SKK Migas d'Indonésie vise 50 % de contenu local d'ici 2030, contraignant les multinationales à s'associer ou à construire des usines de mélange.

L'Europe reflète une double orientation sur les nouveaux développements comme Johan Sverdrup et l'abandon à grande échelle. Le régulateur britannique prévoit l'abandon de 2 000 puits en mer du Nord d'ici 2030, augmentant la demande de fluides d'espacement haute densité à 16 lb/gal. L'Amérique du Sud, à 12 %, est dominée par le pré-sel brésilien, où les puits à haute pression utilisent des bases synthétiques. Le Moyen-Orient et l'Afrique bénéficient de la montée en puissance du gaz non conventionnel de Jafurah et du gaz ultra-acide de Ghasha, tous deux favorisant les formulations à lutte contre les pertes de circulation et inhibées contre la corrosion.

Paysage concurrentiel

Le marché mondial des fluides d'espacement est modérément concentré. SLB, Halliburton et Baker Hughes sont les acteurs dominants, ancrés par des contrats groupés de fluides de forage et de cimentation. Le chiffre d'affaires de SLB au quatrième trimestre 2024 a atteint 9,3 milliards USD, avec le numérique en hausse de 24 % à 1,4 milliard USD grâce à sa plateforme Delfi qui a automatisé l'optimisation des fluides d'espacement. Halliburton a enregistré 5,7 milliards USD ce trimestre, en développant sa capacité au Moyen-Orient. L'analyse intégrée Leucipa de Baker Hughes a réduit les volumes de fluides d'espacement de 10 % à 15 % sur les puits de mer du Nord.

Des spécialistes de plus petite taille tels qu'Impact Fluid Solutions et Petrochem Performance Chemicals ciblent les niches géothermiques et CCUS avec des polymères synthétiques stables à 450 °F. Les coûts des tests de toxicité réglementaires favorisent la consolidation, mais un espace blanc subsiste pour les innovateurs en nanotechnologie et en polymères commutables. La réduction des volumes pilotée par l'IA contraint la croissance du chiffre d'affaires des produits de base, poussant les sociétés de services à pivoter vers des chimies premium et des abonnements numériques.

Leaders du secteur des fluides d'espacement

Halliburton Company

SLB (Schlumberger)

Baker Hughes Company

Weatherford International

TETRA Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : SLB a décroché un contrat de services de forage de 430 millions USD avec Petrobras pour 28 puits du bassin de Santos qui utiliseront des fluides d'espacement à base synthétique biodégradables en 28 jours.

- Février 2025 : Argent LNG a sélectionné Baker Hughes comme fournisseur de technologie pour une installation d'exportation de GNL proposée de 24 MTPA à Port Fourchon, en Louisiane, utilisant la solution GNL modulaire NMBL™ et les turbines à gaz LM9000 avec un plan de services pluriannuel incluant les solutions numériques iCenter™. La construction devrait débuter en 2026 avec une mise en service commerciale d'ici 2030.

- Janvier 2025 : Baker Hughes a lancé SureCONNECT™ FE, le premier système de connexion humide à fibre optique de fond de puits disponible commercialement, conçu pour les environnements à haute pression et haute température, permettant la surveillance en temps réel et les systèmes de complétion intelligents électriques sans intervention.

- Novembre 2024 : Baker Hughes a ouvert la plus grande usine de boue liquide et l'installation de cimentation en vrac de Namibie au port de Walvis Bay, contenant 15 000 barils de fluides pour soutenir les opérations pétrolières et gazières offshore dans le bassin de l'Orange.

Périmètre du rapport sur le marché mondial des fluides d'espacement

Un fluide d'espacement est un liquide visqueux spécialisé utilisé dans l'industrie pétrolière et gazière pour séparer et prévenir le mélange de deux fluides incompatibles, généralement la boue de forage et le laitier de ciment, lors de la complétion du puits. Le contact direct entre les fluides de forage et le ciment, qui sont chimiquement incompatibles, peut entraîner une gélification sévère, un épaississement ou une liaison inadéquate, compromettant potentiellement l'intégrité du puits.

Le marché des fluides d'espacement est segmenté par base de fluide, chimie des additifs, fonction, type de réservoir, type de puits, localisation et géographie. Par base de fluide, le marché est segmenté en fluides à base d'eau, à base d'huile, à base synthétique, commutables riches en polymères, et autres bases de fluide. Par chimie des additifs, le marché est segmenté en viscosifiants et modificateurs de rhéologie, tensioactifs et agents de mouillabilité, matériaux de lutte contre les pertes de circulation/fibres de pontage, et systèmes renforcés aux nanoparticules. Par fonction, le marché est segmenté en cimentation primaire, remédiation/abandon et bouchage, déplacement de la boue de forage, récupération assistée du pétrole, nettoyage du puits et autres utilisations. Par type de réservoir, le marché est segmenté en carbonaté, grès, naturellement fracturé et autres types de réservoir. Par type de puits, le marché est segmenté en puits verticaux conventionnels, HPHT, schistes/compacts non conventionnels, directionnels/horizontaux et géothermiques. Par localisation, le marché est segmenté en terrestre et offshore. Le rapport couvre également la taille du marché et les prévisions pour le marché des fluides d'espacement dans les principales régions, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Fluide d'espacement à base d'eau |

| Fluide d'espacement à base d'huile |

| Fluide d'espacement à base synthétique |

| Fluides commutables riches en polymères |

| Autres (moussés, ultra-légers, etc.) |

| Viscosifiants et modificateurs de rhéologie |

| Tensioactifs et agents de mouillabilité |

| Matériaux de lutte contre les pertes de circulation/fibres de pontage |

| Systèmes renforcés aux nanoparticules |

| Cimentation primaire |

| Remédiation/abandon et bouchage |

| Déplacement de la boue de forage |

| Récupération assistée du pétrole |

| Nettoyage du puits et autres utilisations |

| Carbonaté |

| Grès |

| Naturellement fracturé |

| Autres |

| Puits vertical conventionnel |

| HPHT |

| Schistes/compacts non conventionnels |

| Directionnel/horizontal |

| Géothermique |

| Terrestre |

| Offshore |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par base de fluide | Fluide d'espacement à base d'eau | |

| Fluide d'espacement à base d'huile | ||

| Fluide d'espacement à base synthétique | ||

| Fluides commutables riches en polymères | ||

| Autres (moussés, ultra-légers, etc.) | ||

| Par chimie des additifs | Viscosifiants et modificateurs de rhéologie | |

| Tensioactifs et agents de mouillabilité | ||

| Matériaux de lutte contre les pertes de circulation/fibres de pontage | ||

| Systèmes renforcés aux nanoparticules | ||

| Par fonction | Cimentation primaire | |

| Remédiation/abandon et bouchage | ||

| Déplacement de la boue de forage | ||

| Récupération assistée du pétrole | ||

| Nettoyage du puits et autres utilisations | ||

| Par type de réservoir | Carbonaté | |

| Grès | ||

| Naturellement fracturé | ||

| Autres | ||

| Par type de puits | Puits vertical conventionnel | |

| HPHT | ||

| Schistes/compacts non conventionnels | ||

| Directionnel/horizontal | ||

| Géothermique | ||

| Par localisation | Terrestre | |

| Offshore | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille de la demande mondiale de fluides d'espacement d'ici 2031 ?

La taille du marché des fluides d'espacement devrait atteindre 337,74 millions USD d'ici 2031, avec un TCAC de 5,11 % à partir de 2026.

Quelle base de fluide connaît la croissance la plus rapide ?

Les fluides d'espacement commutables riches en polymères devraient se développer à un TCAC de 7,3 % jusqu'en 2031, car la gélification déclenchée par le pH améliore l'isolation zonale.

Pourquoi les nanoparticules gagnent-elles en popularité dans les formulations de fluides d'espacement ?

Les nanoparticules telles que l'oxyde de graphène et la silice réduisent la perte de fluide jusqu'à 40 % et améliorent la résistance du ciment, soutenant l'adoption dans les complétions HPHT.

Quel est l'impact des réglementations sur le méthane sur la demande de fluides d'espacement ?

Les réglementations méthane de l'EPA et de l'UE poussent les opérateurs à spécifier des fluides d'espacement avec des fenêtres de densité plus strictes et un contrôle de la migration des gaz, stimulant les ventes de produits premium.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait croître à un TCAC de 6,2 % jusqu'en 2031, portée par les mandats de contenu local en Inde, en Chine et en Indonésie qui stimulent la production nationale d'additifs.

Comment les outils numériques modifient-ils l'utilisation des fluides d'espacement ?

Des plateformes comme Delfi de SLB et DecisionSpace 365 de Halliburton optimisent la rhéologie en temps réel, réduisant les volumes de fluides d'espacement jusqu'à 15 % et déplaçant la valeur vers les services logiciels.

Dernière mise à jour de la page le: