Taille et part de marché des adhésifs et mastics hybrides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

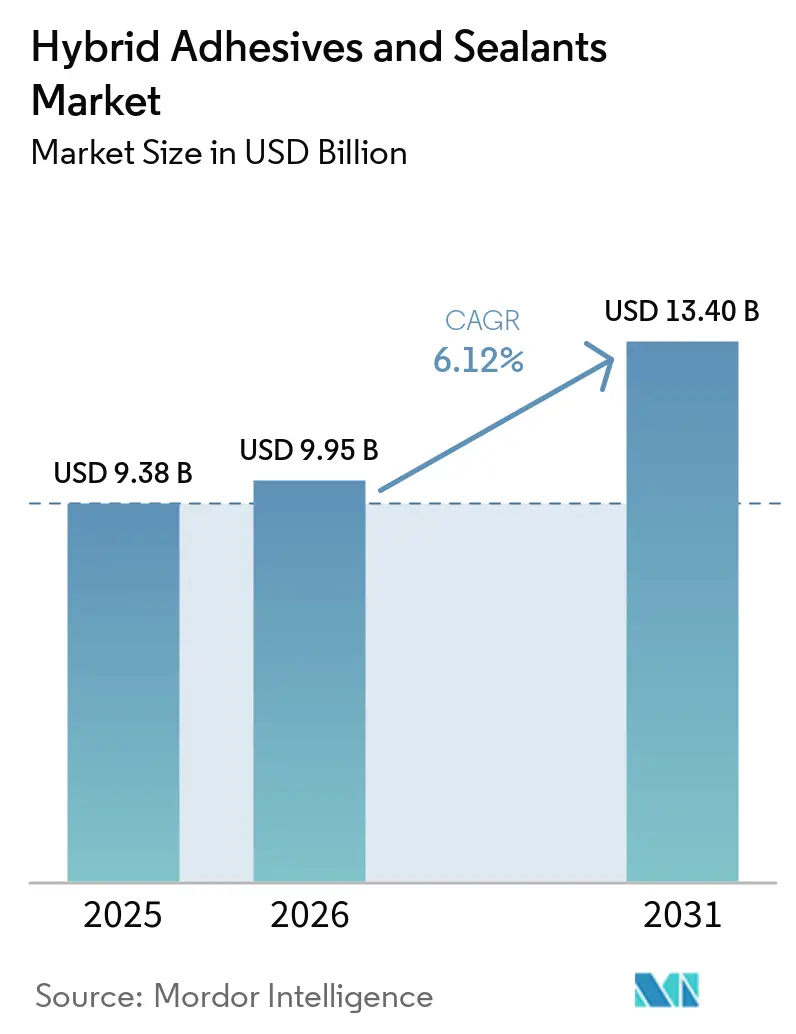

| Taille du Marché (2026) | 9.95 Milliards de dollars |

| Taille du Marché (2031) | 13.40 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des adhésifs et mastics hybrides par Mordor Intelligence

La taille du marché des adhésifs et mastics hybrides devrait passer de 9,38 milliards USD en 2025 à 9,95 milliards USD en 2026, pour atteindre 13,40 milliards USD d'ici 2031, avec un TCAC de 6,12 % sur la période 2026-2031. La demande soutenue provenant de l'assemblage de batteries pour véhicules électriques (VE), de la construction modulaire et de l'emballage électronique accélère le remplacement des fixations mécaniques par des systèmes de collage qui répartissent les contraintes de manière plus uniforme et réduisent les temps d'assemblage. Les limites réglementaires sur les émissions de composés organiques volatils (COV) et les diisocyanates accélèrent la transition vers des formulations à durcissement humide et sans isocyanate, notamment les hybrides à base de polyéther à terminaison silyle (polymère MS). Les constructeurs automobiles apprécient ces formulations pour leur durcissement à température ambiante, leur haute résistance au cisaillement par recouvrement et leur compatibilité avec l'aluminium, la fibre de carbone et les charges thermoconductrices, tandis que les entrepreneurs les adoptent pour imperméabiliser les façades et sceller les joints de béton préfabriqué sans interruptions prolongées. La rationalisation de la chaîne d'approvisionnement constitue un autre levier de croissance : les expansions régionales de silicone en Chine, en Inde et en Indonésie raccourcissent les délais de livraison et réduisent le coût rendu des silanes spéciaux, encourageant les fournisseurs locaux de premier rang à spécifier des systèmes hybrides en remplacement des mastics polyuréthane de grande diffusion.

Principaux enseignements du rapport

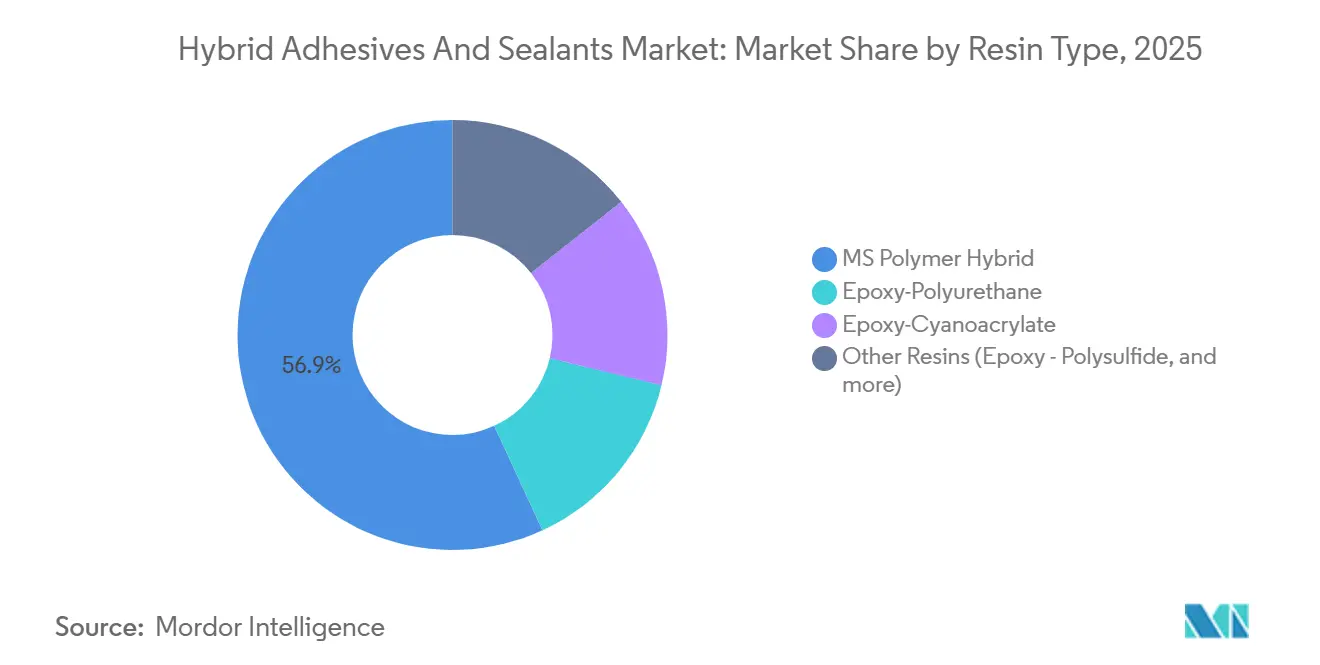

- Par type de résine, le polymère hybride MS détenait la plus grande part de 56,87 % en 2025, et cette part devrait croître à un TCAC de 7,30 % durant la période de prévision (2026-2031).

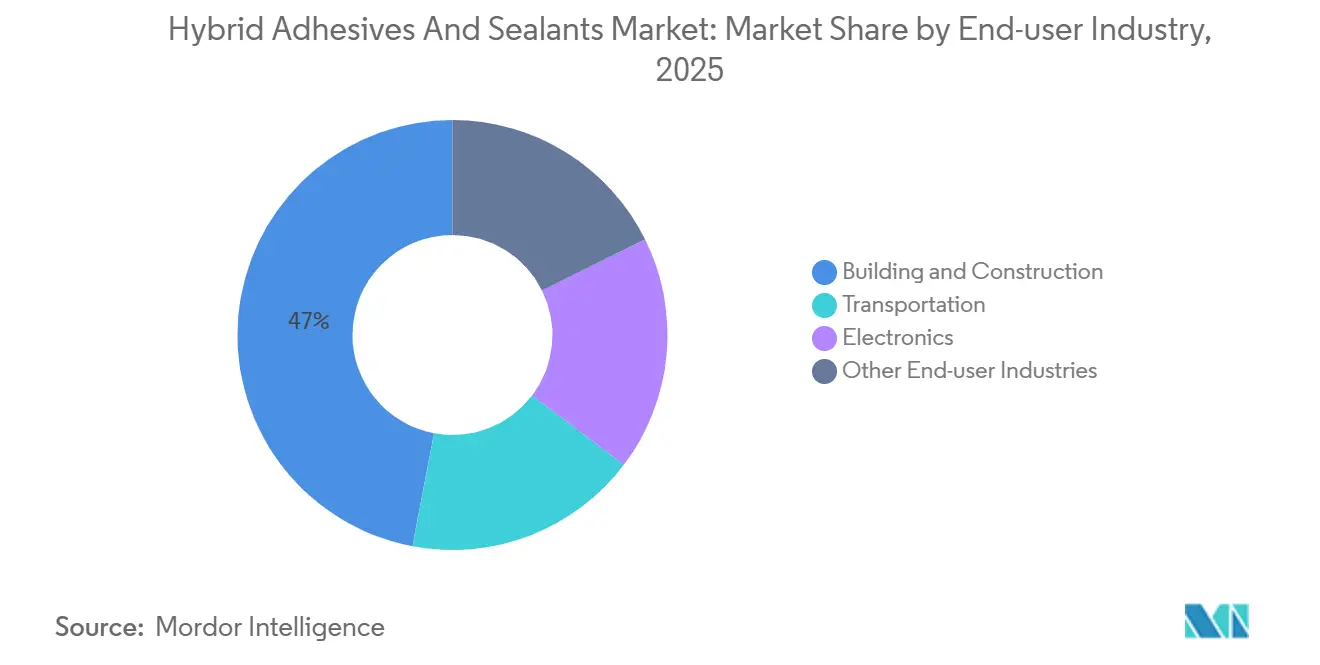

- Par secteur d'utilisation finale, le bâtiment et la construction détenaient la plus grande part de marché de 47,02 % en 2025, et la part du transport devrait croître à un TCAC de 8,15 % durant la période de prévision (2026-2031).

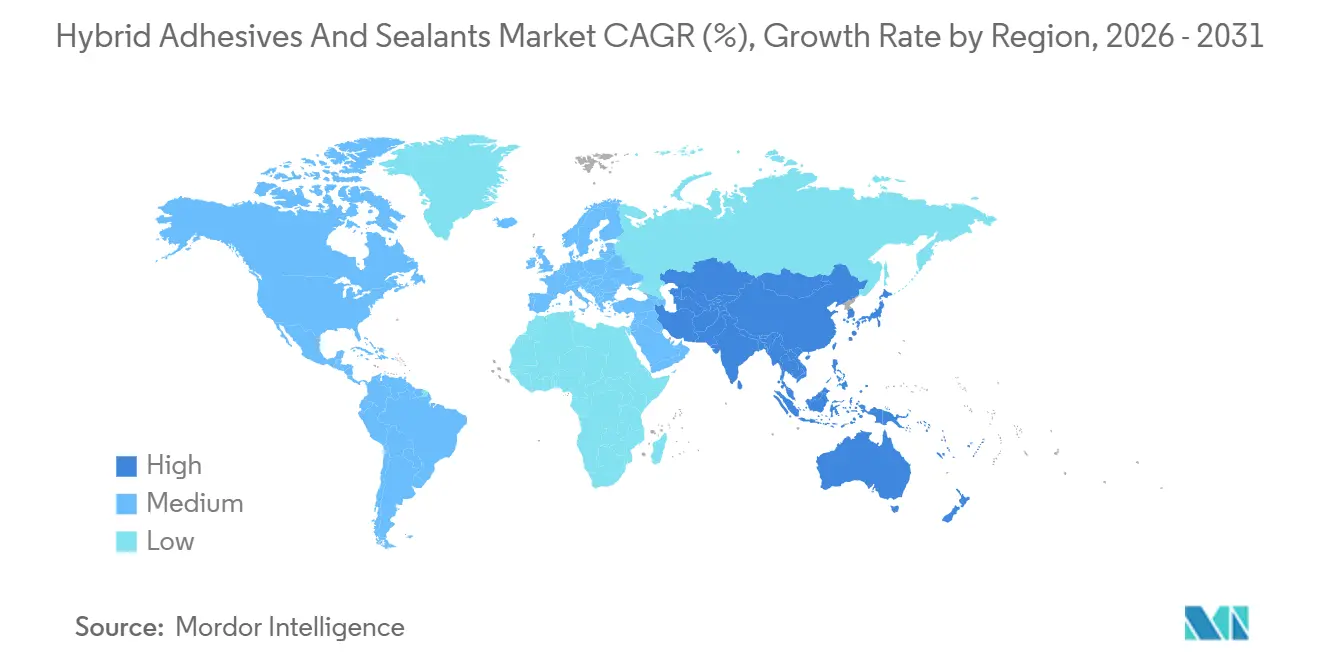

- Par géographie, l'Asie-Pacifique détenait la plus grande part de 45,44 % en 2025, et sa part devrait croître à un TCAC de 8,41 % durant la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des adhésifs et mastics hybrides

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte demande dans les secteurs automobile et de la construction | +1.8% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Réglementations mondiales plus strictes sur les COV et les isocyanates | +1.2% | Europe et Amérique du Nord ; répercussions sur l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition vers le collage multifonctionnel | +1.0% | Mondial, concentré dans l'automobile et l'aérospatiale | Moyen terme (2-4 ans) |

| Essor des infrastructures en Asie-Pacifique | +1.5% | Cœur Asie-Pacifique, répercussions sur le Moyen-Orient | Long terme (≥ 4 ans) |

| Adoption de la construction modulaire et préfabriquée | +0.7% | Amérique du Nord, Europe, marchés émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte demande dans les secteurs automobile et de la construction

Les blocs-batteries des véhicules électriques intègrent désormais des architectures cellule-à-pack qui exigent des adhésifs capables de dissiper la chaleur, de tolérer des excursions à 150 °C et de se décoller à la demande pour le recyclage. La série élastique structurale Betaforce de DuPont colle des cellules en poche laminées aluminium sans prétraitement de surface, réduisant de 15 à 20 minutes chaque cycle d'assemblage de module. Un élan parallèle est visible dans les projets de grande hauteur en Asie, où les polymères hybrides MS à durcissement rapide permettent de poser et d'imperméabiliser les façades le même jour, réduisant les frais de location de grue et la main-d'œuvre. Les constructeurs résidentiels nord-américains privilégient les panneaux préfabriqués assemblés avec des systèmes polyuréthane bicomposants ; l'élimination des ponts thermiques en montants d'acier améliore les valeurs U des parois et permet aux projets d'obtenir des crédits de construction écologique. L'acquisition par H.B. Fuller de HS Butyl en 2024 a ajouté des rubans d'imperméabilisation qui doublent le débit des installateurs de murs-rideaux à travers l'Europe. À mesure que l'électrification et la construction modulaire convergent, les équipes d'approvisionnement évaluent de plus en plus les adhésifs sur la base du coût total de possession plutôt que sur le prix matière initial.

Réglementations mondiales plus strictes sur les COV et les isocyanates

L'amendement de l'annexe XVII du règlement REACH de l'Union européenne oblige tout travailleur manipulant une teneur en diisocyanate supérieure à 0,1 % à suivre une formation certifiée, poussant les transformateurs vers des hybrides MS polymère et époxy-acrylique sans isocyanate. Parallèlement, le règlement de l'UE sur les emballages et les déchets d'emballages plafonne le fluor total à 50 ppm à partir d'août 2026, imposant une reformulation pour s'éloigner des agents de démoulage fluorés qui nuisent à la recyclabilité[1]Commission européenne, "Règlement sur les emballages et les déchets d'emballages," eur-lex.europa.eu. Le programme californien Safer Consumer Products (produits de consommation plus sûrs) classe plusieurs diisocyanates comme produits chimiques prioritaires, faisant écho aux pressions européennes. 3M a anticipé sa responsabilité en cessant toute production de PFAS d'ici fin 2025, sacrifiant 890 millions USD de chiffre d'affaires annuel en adhésifs, mais en lançant un substitut acrylique à faible risque, le Scotch-Weld DP8507NS, en septembre 2025. Les fournisseurs capables de certifier des hybrides sans COV et sans isocyanate remportent des spécifications sans contraindre les clients à des mises à niveau de ventilation d'usine ou à des formations approfondies des travailleurs.

Transition vers le collage multifonctionnel

L'allègement des véhicules remplace les rivets par des adhésifs structuraux qui répartissent les charges de choc sur de plus grandes surfaces, améliorant l'absorption d'énergie lors d'impacts latéraux de 15 à 25 %. La gamme Plexus d'ITW Performance Polymers, approuvée par les équipementiers de camions lourds (fabricants d'équipements d'origine), élimine le perçage de l'acier galvanisé, retardant l'apparition de la corrosion et prolongeant la durée de vie des remorques jusqu'à cinq ans. Le SikaDamp Ultralite de Sika réduit la masse d'insonorisation intérieure de 80 %, aidant les constructeurs automobiles à respecter des normes strictes d'économie de carburant sans compromettre l'acoustique[2]Sika AG, "Données techniques SikaDamp Ultralite," sika.com. Les ingénieurs aérospatiaux qualifient des réseaux interpénétrés époxy-polyuréthane avec des réticulations disulfure à auto-cicatrisation des microfissures, réduisant la maintenance programmée dans les zones à fortes vibrations. À mesure que les coûts de main-d'œuvre augmentent, les cellules de distribution robotisées appliquent des cordons d'un mètre à des vitesses que la fixation mécanique ne peut égaler, améliorant le temps de cycle et garantissant des lignes de collage reproductibles essentielles au contrôle qualité automatisé.

Essor des infrastructures en Asie-Pacifique

La Chine, l'Inde et l'Indonésie planifient collectivement plus de 420 milliards USD de dépenses d'infrastructure d'ici 2030, favorisant toutes les modules préfabriqués assemblés avec des hybrides à durcissement rapide. L'expansion de silicone de 150 millions EUR de Wacker à Zhangjiagang est entrée en service début 2025, ajoutant des fluides et gels de haute pureté qui raccourcissent les délais de livraison pour les clients régionaux. Les programmes de véhicules électriques amplifient la demande : les voitures électriques à batterie nécessitent trois à quatre fois plus de silicone par unité que les véhicules à combustion interne pour l'enrobage, le remplissage des jeux et la gestion thermique. Le Japon et la Corée du Sud ont également mis à niveau leurs capacités, avec de nouvelles lignes Wacker à Tsukuba et Jincheon offrant le plus grand débit de mastics silicone de la région. Alors que la construction en Asie-Pacifique absorbe les matières premières silane, les acheteurs nord-américains font face à des limites d'allocation, incitant à des investissements de production localisés et renforçant le pivot mondial vers des chaînes d'approvisionnement régionales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières et des silanes | -0.9% | Mondial, aiguë en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Coût unitaire plus élevé par rapport aux mastics de grande diffusion | -0.6% | Marchés émergents en Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans la capacité des silanes spéciaux | -0.4% | Mondial, approvisionnement concentré en Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières et des silanes

Wacker a annoncé des hausses de prix allant jusqu'à 25 % sur les produits silicone en février 2026 après que les coûts des catalyseurs au platine ont doublé, comprimant les marges brutes des adhésifs jusqu'à 400 points de base. Les prix au comptant des silanes sont restés élevés lorsque l'essor photovoltaïque chinois a absorbé les nouvelles capacités de qualité électronique et que les droits de douane américains allant jusqu'à 245 % ont restreint les importations. Les formulateurs d'adhésifs doivent soit absorber les augmentations, soit risquer de perdre des parts de marché en les répercutant. L'intégration verticale est une voie d'atténuation : Sika a investi 90 millions USD dans une usine de membranes de toiture au Texas et a étendu les technologies polyuréthane à Suzhou pour sécuriser les flux d'approvisionnement en matières premières. Néanmoins, l'imprévisibilité du platine et des silanes spéciaux freinera la rentabilité à court terme jusqu'à ce que des capacités supplémentaires stabilisent le marché.

Coût unitaire plus élevé par rapport aux mastics de grande diffusion

Les systèmes hybrides commandent généralement une prime de 30 à 60 % par rapport aux mastics polyuréthane ou acryliques de grande diffusion en raison des résines MS polymère coûteuses et des additifs spéciaux. Dans les régions à faibles salaires, un rivet à 0,50 USD reste moins cher qu'un cordon d'adhésif à 2,00 USD nécessitant une préparation de surface et un temps de durcissement complet. La demande est donc la plus forte dans les applications où l'économie du cycle de vie compense le prix affiché : les constructeurs automobiles signalent 40 à 60 % moins de réclamations sous garantie liées à la corrosion lorsque les adhésifs remplacent les fixations, et les flottes de véhicules commerciaux réalisent jusqu'à 4 % d'économies de carburant grâce à des remorques plus légères. Tant que les écarts de prix ne se réduisent pas grâce aux économies d'échelle et à la déflation des matières premières, l'adoption dans la construction résidentielle sensible aux coûts et les biens de consommation restera à la traîne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : les polymères hybrides MS dominent la transition sans isocyanate

Les polymères hybrides MS ont capturé 56,87 % de la part de marché des adhésifs et mastics hybrides en 2025 et devraient croître à un TCAC de 7,30 % jusqu'en 2031. Le bond de ce segment reflète la faveur réglementaire, car les squelettes silylés à durcissement humide ne libèrent ni COV ni isocyanates. Le Loctite MS 9650 de Henkel, dévoilé en décembre 2025, cible le collage des écrans embarqués et contourne les obligations de formation de l'annexe XVII du règlement REACH. Les réseaux interpénétrés époxy-polyuréthane conservent une place dans les structures d'éoliennes et aérospatiales, échangeant des prix 15 à 25 % plus élevés contre des propriétés d'auto-cicatrisation et de résistance à la fatigue. Les mélanges époxy-cyanoacrylate occupent des niches médicales et électroniques exigeant des vitesses de fixation inférieures ou égales à 60 secondes ; l'acquisition par H.B. Fuller de Medifill et GEM en 2024 a ajouté des adhésifs de fermeture de plaies qui élargissent sa franchise chirurgicale.

Sur la période 2026-2031, les volumes s'orientent vers les polymères MS à mesure que les formulateurs comblent l'écart historique en résistance au cisaillement par recouvrement, dépassant désormais 2 MPa dans les tests de durcissement à température ambiante. Les hybrides à base époxy conservent un territoire spécialisé où un module ultra-élevé ou une résistance à la chaleur extrême l'emporte sur les contraintes réglementaires. Les hybrides thermofusibles et les mastics marins époxy-polysulfure jouent des rôles encore plus étroits, limités par des enveloppes de performance spécifiques aux applications.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : le transport mène la croissance malgré la base plus large de la construction

Le bâtiment et la construction ont représenté 47,02 % du chiffre d'affaires 2025, mais le transport devrait afficher le TCAC le plus rapide sur 2026-2031 à 8,15 %. Les véhicules électriques à batterie utilisent trois à quatre fois plus d'adhésif par unité que les groupes motopropulseurs traditionnels pour l'enrobage des modules, le collage structurel et les matériaux thermiques de remplissage des jeux. Le TB3926 bicomposant acrylique de ThreeBond permet des ratios de mélange 1:1 et colle l'aluminium, la fibre de carbone et les composites en moins de 15 minutes, rationalisant l'assemblage final des VE. La variante SikaForce Powerflex de Sika reste élastique à basse température, résolvant les défis de dilatation différentielle dans la carrosserie en blanc. Dans la construction, les panneaux sandwich préfabriqués collés en usine réduisent la main-d'œuvre sur site jusqu'à 50 %, un avantage décisif sur les marchés contraints par la pénurie de travailleurs qualifiés. H.B. Fuller a regroupé ses gammes de vitrage isolant, de toiture et de menuiserie en une seule unité Building Adhesive Solutions qui a généré 850 millions USD de chiffre d'affaires net en 2025 pour exploiter cette vague modulaire. Les segments marine, aérospatial et énergies renouvelables restent légers en volume mais riches en marges grâce à des exigences environnementales et structurelles sévères.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a conservé 45,44 % du chiffre d'affaires du marché des adhésifs et mastics hybrides en 2025 et devrait progresser à un TCAC de 8,41 % durant la période de prévision (2026-2031). L'investissement de Wacker à Zhangjiagang a augmenté la capacité régionale de silicone d'environ 20 points de pourcentage, offrant aux équipementiers locaux un accès plus rapide aux fluides de haute pureté pour les mastics de construction et la gestion thermique des VE. Le pipeline d'infrastructure de 120 milliards USD de l'Inde et l'allocation de 150 milliards USD de l'Indonésie canalisent la demande d'adhésifs vers les tabliers de ponts préfabriqués, les systèmes de métro et les façades vitrées. Les expansions japonaises et sud-coréennes à Tsukuba et Jincheon renforcent encore la maîtrise de l'Asie sur les silicones fonctionnels.

L'Amérique du Nord et l'Europe affichent une croissance à un chiffre moyen, soutenue par des plafonds stricts sur les émissions qui favorisent les hybrides sans isocyanate. Le règlement de l'UE sur les emballages et les déchets d'emballages contraint les transformateurs à reconcevoir les stratifiés multicouches pour la recyclabilité, stimulant la demande de rubans à base d'eau et d'adhésifs de contrecollage sans solvant. La série d'acquisitions de Henkel en 2026, Stahl Group et ATP Adhesive Systems, a ajouté 1,2 milliard EUR de chiffre d'affaires et approfondi les plateformes technologiques à base d'eau au service des deux régions. Pendant ce temps, la sortie complète de 3M des PFAS repositionne son portefeuille autour d'acryliques plus sûrs.

Le Moyen-Orient et l'Afrique bénéficient de la Vision 2030 de l'Arabie saoudite, qui prévoit 6,7 millions de tonnes de capacité en produits chimiques spéciaux et 93,5 milliards SAR de chiffre d'affaires annuel d'ici 2030, portant la part de la région sur le marché des adhésifs et mastics hybrides à environ 22 % d'ici 2035. Les usines de Sika au Maroc, en Tanzanie et en Afrique du Sud se préparent aux dépenses d'infrastructure dans les énergies renouvelables, le traitement de l'eau et les corridors de transit. L'Amérique du Sud reste le territoire à la croissance la plus lente, freinée par les fluctuations monétaires, mais les constructions de capacités au Brésil et en Argentine par Sika et H.B. Fuller positionnent la région pour des rebonds cycliques.

Paysage concurrentiel

Le marché des adhésifs et mastics hybrides est modérément fragmenté. L'innovation est centrée sur le décollage à la demande, les hybrides biosourcés et les adhésifs thermoconducteurs. Le prototype de Henkel durci à 12 MPa de résistance au cisaillement par recouvrement se désassemble sous l'effet d'une chaleur ou d'un courant ciblé, facilitant le recyclage des batteries de VE. Les entreprises de plus petite taille comme Kiilto se différencient par une production agile et un support technique en 24 heures, gagnant des parts sur les multinationales dont les portefeuilles manquent de références sur mesure. Les outils de qualité numérique, tels que l'Adhesive Mix Monitor de 3M, garantissent les ratios de mélange en temps réel, réduisant les rebuts dans les lignes automatisées.

Leaders du secteur des adhésifs et mastics hybrides

3M

Arkema

Henkel AG & Co. KGaA

Sika AG

H.B. Fuller Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Henkel AG & Co. KGaA a introduit le Teroson MS 949 FR, un adhésif/mastic hybride haute performance, résistant aux flammes et durable, conçu pour les applications intérieures et extérieures des wagons de chemin de fer. Ce produit améliore la sécurité et la durabilité en étant sans primaire et exempt d'étain, de phtalates, d'isocyanates et de solvants, tout en respectant les normes de sécurité incendie telles que la norme EN 45545-2.

- Mai 2025 : Wacker Chemie AG a commencé à produire des polymères hybrides dans son usine de Nünchritz, en Allemagne. Ces polymères hybrides servent de liants pour les adhésifs et mastics hybrides. Les fabricants utilisent de plus en plus ces liants dans les adhésifs de construction et d'assemblage, les adhésifs pour parquet et les membranes d'imperméabilisation liquide pour toitures et balcons.

Périmètre du rapport sur le marché mondial des adhésifs et mastics hybrides

Les adhésifs et mastics hybrides, souvent dérivés de polymères MS (silane modifié), combinent la résistance robuste et la peignabilité du polyuréthane avec la résistance améliorée aux UV et aux intempéries du silicone. Ces produits monocomposants à durcissement humide collent de manière flexible et durable sur presque toutes les surfaces, éliminant le besoin d'un primaire.

Le rapport sur le marché des adhésifs et mastics hybrides est segmenté par type de résine, secteur d'utilisation finale et géographie. Par type de résine, le marché est segmenté en polymère hybride MS, époxy-polyuréthane, époxy-cyanoacrylate et autres résines (époxy-polysulfure, et autres). Par secteur d'utilisation finale, le marché est segmenté en bâtiment et construction, transport, électronique et autres secteurs d'utilisation finale. Par géographie, le marché est segmenté en Asie-Pacifique, Amérique du Nord, Amérique du Sud, Europe et Moyen-Orient et Afrique. Les tailles de marché et les prévisions pour le marché des adhésifs et mastics hybrides sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Polymère hybride MS |

| Époxy-polyuréthane |

| Époxy-cyanoacrylate |

| Autres résines (époxy-polysulfure, et autres) |

| Bâtiment et construction |

| Transport |

| Électronique |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de résine | Polymère hybride MS | |

| Époxy-polyuréthane | ||

| Époxy-cyanoacrylate | ||

| Autres résines (époxy-polysulfure, et autres) | ||

| Par secteur d'utilisation finale | Bâtiment et construction | |

| Transport | ||

| Électronique | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des adhésifs et mastics hybrides ?

La taille du marché des adhésifs et mastics hybrides a atteint 9,95 milliards USD en 2026 et devrait atteindre 13,40 milliards USD d'ici 2031.

Quel type de résine connaît la croissance la plus rapide ?

Les polymères hybrides MS progressent à un TCAC de 7,30 % jusqu'en 2031, portés par les avantages de conformité sans COV et sans isocyanate.

Pourquoi les fabricants de VE se tournent-ils vers les adhésifs hybrides ?

Les blocs-batteries nécessitent des fonctions de remplissage des jeux, de conductivité thermique et de décollage à la demande que les fixations mécaniques ne peuvent pas assurer, entraînant une utilisation d'adhésifs trois à quatre fois plus importante par véhicule.

Quelle région affichera la croissance la plus élevée jusqu'en 2031 ?

L'Asie-Pacifique devrait progresser à un TCAC de 8,41 % alors que la Chine, l'Inde et l'Indonésie développent leurs infrastructures et leur production de VE.

Dans quelle mesure les coûts des matières premières sont-ils volatils ?

Les prix du silicone et des silanes ont augmenté jusqu'à 25 % début 2026 en raison de l'inflation des catalyseurs au platine et de la tension sur les silanes spéciaux, comprimant les marges des adhésifs jusqu'à l'entrée en service de nouvelles capacités.

Dernière mise à jour de la page le: