Taille et part du marché de l'immobilier hôtelier canadien

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

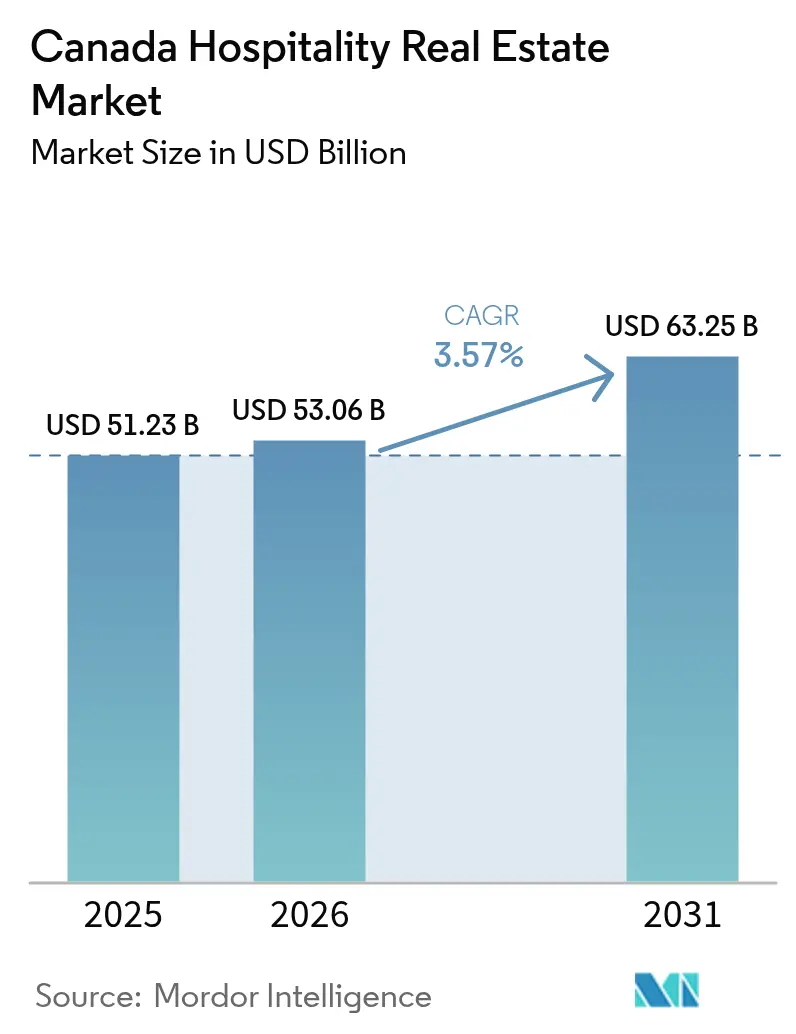

| Taille du marché de l'année de base (2025) | 51.23 Milliards de dollars |

| Taille du Marché (2026) | 53.06 Milliards de dollars |

| Taille du Marché (2031) | 63.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.57% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'immobilier hôtelier canadien par Mordor Intelligence

La taille du marché de l'immobilier hôtelier canadien devrait passer de 51,23 milliards USD en 2025 à 53,06 milliards USD en 2026 et atteindre 63,25 milliards USD d'ici 2031, soit un TCAC de 3,57 % sur la période 2026-2031. La demande intérieure portée par les loisirs, le rebond du tourisme entrant et les tarifs journaliers moyens (TJM) résistants aux prix dans les métropoles à offre contrainte soutiennent la dynamique des revenus. Les villes portes d'entrée — Toronto, Vancouver et Montréal — bénéficient du rétablissement des capacités aériennes et d'un dollar canadien plus faible qui stimule les dépenses transfrontalières, tandis que les marchés secondaires captent la demande de séjours prolongés et de relocalisation d'entreprises. La rigueur du crédit et la hausse des coûts de construction freinent les nouveaux développements, mais les projets de reconversion adaptative et les rénovations ESG offrent des corridors de croissance alternatifs. Les chaînes mondiales misent davantage sur les déploiements de services ciblés et de séjours prolongés, tandis que les indépendants bien capitalisés recourent aux affiliations à des marques souples pour élargir leur distribution.

Principaux enseignements du rapport

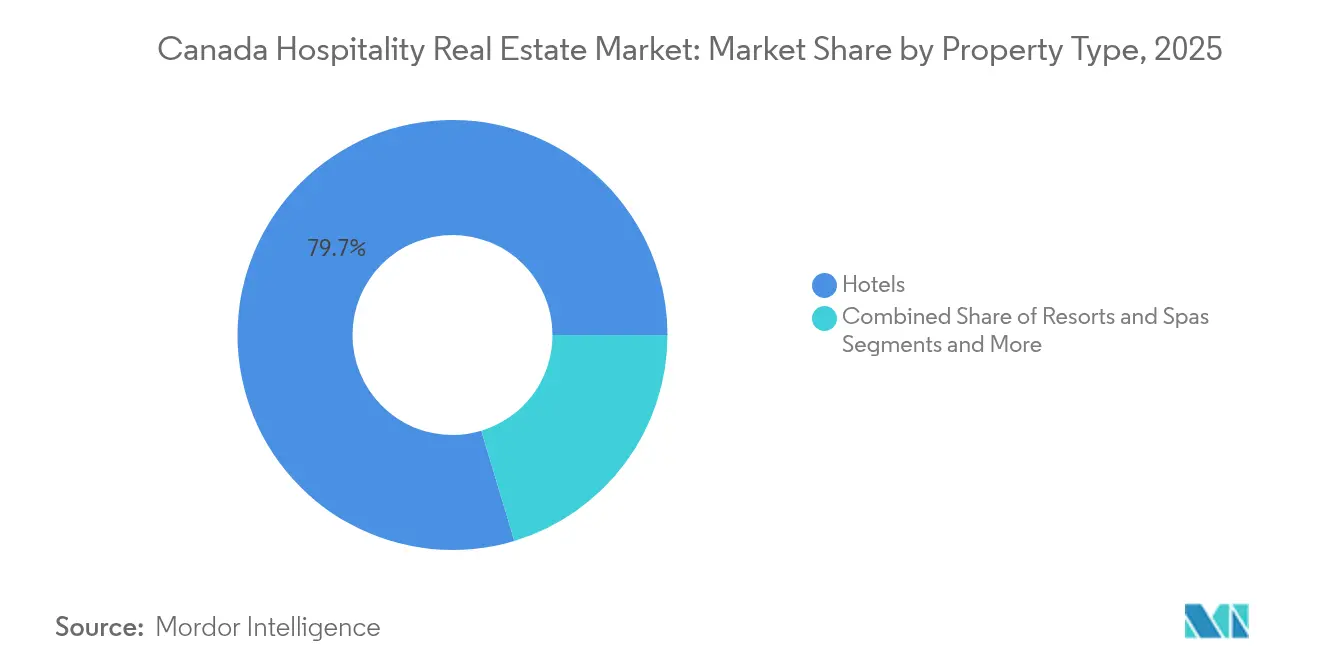

- Par type de propriété, les hôtels ont représenté 79,65 % des revenus de 2025, tandis que les complexes touristiques et spas progressent à un TCAC de 4,02 % jusqu'en 2031.

- Par type, les hôtels de chaîne ont représenté 62,15 % de la part du marché de l'immobilier hôtelier canadien en 2025 ; les hôtels indépendants affichent le TCAC prévisionnel le plus rapide à 4,36 %.

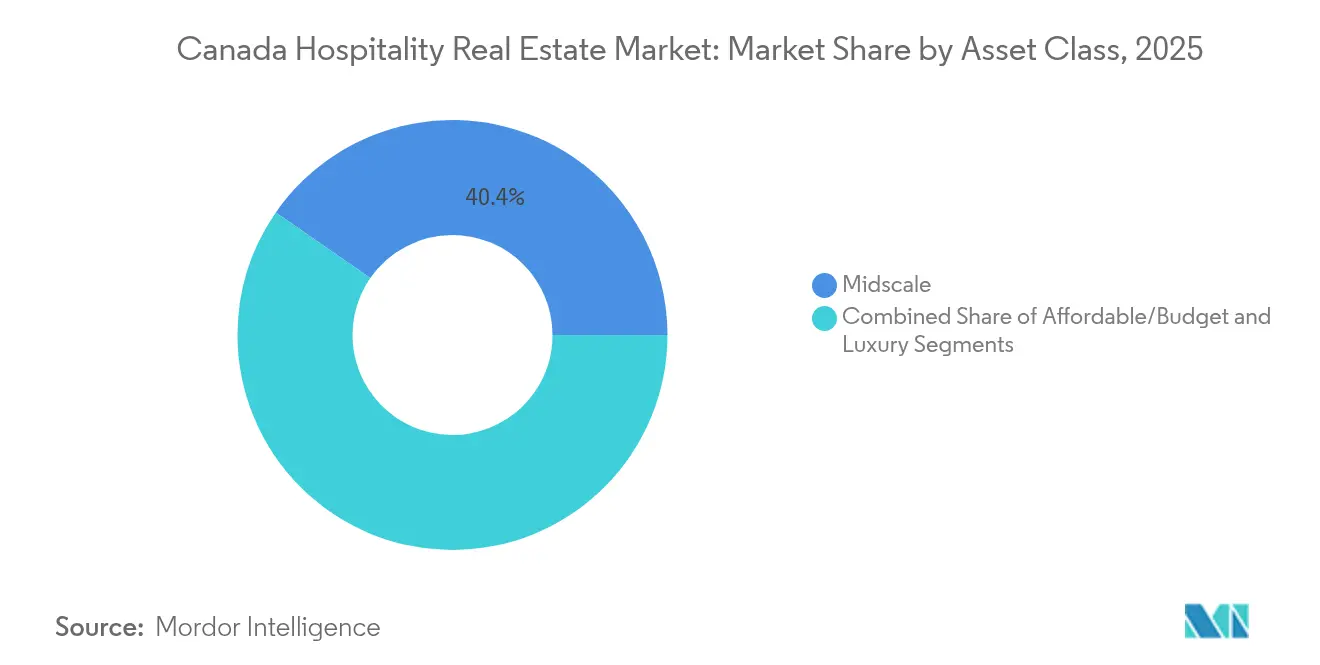

- Par catégorie d'actifs, le milieu de gamme a capté 40,35 % des revenus de 2025 ; le luxe devrait se développer à un TCAC de 4,63 % jusqu'en 2031.

- Par géographie, l'Ontario a contrôlé 30,35 % des revenus de 2025, tandis que la Colombie-Britannique est en passe d'afficher le TCAC le plus rapide à 4,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'immobilier hôtelier canadien

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LE TCAC PRÉVISIONNEL | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Croissance démographique et reprise du tourisme | +1.2% | Ontario, Colombie-Britannique, Québec | Moyen terme (2–4 ans) |

| CAD faible, voyages événementiels, rétablissement des liaisons aériennes | +0.9% | Provinces frontalières et villes portes d'entrée | Court terme (≤ 2 ans) |

| Résilience des formats séjour prolongé et service sélectif | +0.7% | Calgary, Edmonton, Toronto, Vancouver | Moyen terme (2–4 ans) |

| Reconversions urbaines bureau-vers-hôtel | +0.5% | Toronto, Vancouver, Montréal, Calgary | Long terme (≥ 4 ans) |

| Les rénovations ESG débloquent le financement vert | +0.3% | Ontario et Colombie-Britannique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance démographique et reprise du tourisme stimulant l'occupation et le TJM

L'immigration a ajouté un nombre record de 1,3 million de résidents en 2024, et les voyages intérieurs avec nuitée ont atteint 105,6 millions, en hausse de 8,8 % en glissement annuel, soutenant directement la demande hôtelière[1]Statistique Canada, "Enquête nationale sur les voyages, deuxième trimestre 2024," statcan.gc.ca. Les revenus d'hébergement étaient déjà 9,6 % supérieurs à ceux de 2019 dès 2022, et la consommation d'hébergement au T4 2024 a progressé de 2,6 % en glissement trimestriel. Bien que les arrivées internationales restent 12 % en dessous de 2019, les progrès continus dans le traitement des visas laissent entrevoir un potentiel haussier supplémentaire. Les tarifs journaliers moyens ont progressé de 2,9 % au T1 2025 malgré une légère baisse du taux d'occupation, soulignant le pouvoir de fixation des prix dans les métropoles à capacité limitée. Les nouvelles infrastructures événementielles, telles que l'expansion du Centre BMO de Calgary, génèrent une demande de groupe supplémentaire pour les chambres avoisinantes.

La demande américaine et internationale soutenue par la faiblesse du CAD et le rétablissement des capacités aériennes

Le CAD s'est négocié entre 1,35 et 1,44 par USD tout au long de 2024-2025, rendant le Canada compétitif en termes de coûts pour les Américains et les visiteurs long-courriers. Les voyageurs américains ont effectué 23,5 millions de voyages en 2024, et la capacité aérienne internationale a dépassé les niveaux de 2019 pendant quatre trimestres consécutifs. Les arrivées en provenance d'Europe et d'Asie ont chacune augmenté de plus de 8 % en glissement annuel en août 2024, amortissant le recul des voyages sortants des Canadiens. Les voyages de loisirs et événementiels, notamment des concerts très médiatisés et des tournois sportifs, ont orienté les dépenses vers les hôtels de Toronto, Vancouver et Ottawa. Ce vent arrière des visiteurs entrants stimule directement le RevPAR urbain, compte tenu de la concentration des visiteurs internationaux dans les marchés portes d'entrée.

Les formats séjour prolongé, service sélectif et service limité affichant des marges résilientes

Les marques à service ciblé ont représenté la moitié des ouvertures canadiennes de Hilton au cours de la dernière décennie, tandis que ses chambres en formule séjour prolongé ont doublé, signalant la préférence des franchisés pour les modèles à personnel réduit. Les données sur les taux de capitalisation confirment cette tendance : les actifs à service sélectif ont été transigés à des rendements de 6,0 à 9,5 %, tout en atteignant l'équilibre plus rapidement que leurs homologues à service complet. Les gains d'efficacité en matière de personnel sont importants lorsque la rémunération hebdomadaire dans le secteur de l'hébergement est inférieure d'environ 50 % à la norme nationale, et que les postes vacants restent au-dessus de 4 %. Les équipements proches du domicile et les charges réduites en restauration maintiennent les marges fermes même en période de fluctuation de la demande. Les données sur le pipeline — plus de 20 ouvertures prévues dans l'année — témoignent d'un appétit durable des promoteurs.

Repositionnement urbain — reconversions de bureaux/commerces et projets à usage mixte — élargissant l'offre

Des taux d'inoccupation persistamment élevés dans les centres-villes en centre incitent les propriétaires à envisager des conversions en hôtels ou en appart-hôtels. L'Îlot Dorchester à Québec, un hôtel de 150 chambres intégré à une tour à usage mixte de 17 étages, et l'hôtel de 464 unités sur la rue Granville à Vancouver illustrent cette voie de réutilisation. Les projets adaptatifs tirent parti des réseaux de services publics et de transport en commun existants, raccourcissant les phases de pré-développement par rapport aux projets sur terrains vierges. Les rénovations du patrimoine s'inscrivent également dans les objectifs municipaux de réduction du carbone ; la rénovation profonde de l'empreinte carbone du Fairmont Royal York a réduit les émissions de 80 % et débloqué 46,5 millions USD de dette à taux bas via la Banque de l'infrastructure du Canada. Néanmoins, les approbations s'étendent souvent sur 18 à 36 mois, allongeant les périodes de portage et pénalisant les rendements des promoteurs.

Analyse de l'impact des contraintes*

| CONTRAINTES | (~) % D'IMPACT SUR LE TCAC PRÉVISIONNEL | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coûts de financement élevés et souscription plus stricte | -0.8% | Projets sensibles à l'endettement à Toronto et Vancouver | Court terme (≤ 2 ans) |

| Inflation de la construction et retards de permis | -0.6% | Colombie-Britannique et Ontario | Moyen terme (2–4 ans) |

| Pénuries aiguës de main-d'œuvre et hausse des salaires | -0.4% | Alberta et Colombie-Britannique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts de financement élevés et souscription plus stricte ralentissant les transactions

Le taux directeur a été abaissé à 2,25 % en décembre 2025, mais les rendements à cinq et dix ans restent 100 points de base au-dessus des normes antérieures à 2022, maintenant des charges de service de la dette plus élevées. L'avis de novembre 2024 du Bureau du surintendant des institutions financières (BSIF) a renforcé les règles de provisionnement, obligeant les prêteurs à exiger davantage de fonds propres et de meilleurs antécédents des commanditaires. La vente par Morguard de 14 hôtels pour 410 millions USD illustre le réalignement des propriétaires vers des secteurs moins risqués. L'effet de levier de développement a diminué, plafonné souvent à 55 % du ratio prêt/coût, ralentissant les nouveaux démarrages. Ce resserrement du climat de capitaux freine le rythme d'expansion du marché de l'immobilier hôtelier canadien malgré des fondamentaux de demande sains.

Inflation de la construction, retards dans la chaîne d'approvisionnement et complexité des permis alourdissant les dépenses d'investissement et les délais

Les indices de coûts de construction ont continué d'augmenter tout au long de 2024, les droits de douane sur les matériaux et l'escalade des salaires se répercutant sur les soumissions. Les approbations municipales à Vancouver ou Toronto dépassent fréquemment deux ans, ajoutant une inflation des coûts indirects aux projets bloqués. Les entrepreneurs intègrent des primes de risque liées à la chaîne d'approvisionnement dans les devis hôteliers, car les systèmes mécaniques dépendent souvent de composants importés. Ces obstacles augmentent les coûts par clé et font passer les TRI des projets en dessous des taux de référence, sauf si les prévisions de TJM sont revues à la hausse. En conséquence, certains promoteurs se tournent vers la conversion de bâtiments existants pour contourner à la fois les dépenses et les lourdeurs administratives.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propriété : les hôtels ancrent les revenus, les complexes touristiques captent la demande de bien-être

Les hôtels ont capté 79,65 % des revenus de 2025 dans le marché de l'immobilier hôtelier canadien, reflétant leur empreinte étendue dans chaque grand corridor urbain. Les revenus proviennent d'un mix équilibré entre clientèle d'affaires, de loisirs et de groupes, permettant aux chaînes de répartir les coûts fixes sur les saisons à forte occupation. Les opérateurs de marque continuent de réaménager les halls en espaces de cotravail, monétisant les mètres carrés hors chambres et augmentant les dépenses annexes. Les complexes touristiques et spas, bien que représentant une base plus modeste, devraient se développer à un TCAC de 4,02 % jusqu'en 2031, surpassant le marché de l'immobilier hôtelier canadien au sens large, à mesure que le tourisme de bien-être gagne en popularité auprès du grand public.

L'intérêt des investisseurs se tourne vers les propriétés riches en expériences, telles que le réaménagement d'Ontario Place par Therme Canada, qui combine attractions aquatiques, botaniques et thermales sous un même toit. Les icônes patrimoniales comme le Fairmont Chateau Lake Louise ajoutent des installations thermales écologiques pour garantir des primes d'occupation toute l'année. La disponibilité limitée des terrains près des parcs nationaux et des lacs protège le TJM, tandis que les marques privilégient des accords de gestion sans actifs pour limiter les risques à la baisse. Dans l'ensemble, les hôtels continueront de dominer le volume des transactions, mais les complexes touristiques devraient afficher une croissance du RevPAR plus élevée, les voyageurs aisés privilégiant les expériences de bien-être holistique.

Par type : les chaînes s'appuient sur les économies d'échelle, les indépendants progressent grâce aux marques souples

Les hôtels de chaîne contrôlaient 62,15 % des chambres en 2025, un chiffre soutenu par de puissants écosystèmes de fidélité et des économies d'achats qui élargissent les marges d'EBITDA. Leur pipeline privilégie les concepts à service ciblé et de style de vie qui nécessitent des espaces banquets et cuisine plus réduits tout en générant un RevPAR comparable. Les hôtels indépendants, aidés par les affiliations à des marques souples, sont en passe d'atteindre un TCAC de 4,36 %, le taux de croissance le plus rapide dans cette segmentation. Ascend Hotel Collection et Tapestry Collection étendent l'accès aux systèmes centraux de réservation (CRS) et à la fidélité aux propriétaires de boutique-hôtels qui conservent leur autonomie de conception.

L'opérateur national Germain Hotels illustre la force du modèle hybride après avoir obtenu 118 millions USD pour développer ses enseignes Alt et Le Germain. Les structures de franchise attirent les nouveaux entrants en offrant des manuels d'exploitation standardisés, mais la hausse des charges incite certains propriétaires à renégocier ou à se tourner vers des gestionnaires à marque blanche émergents. Sur la période 2026-2031, la taille du marché de l'immobilier hôtelier canadien liée aux indépendants s'élargira à mesure que le marketing numérique abaissera les barrières de distribution, tandis que les chaînes maintiennent leur domination grâce aux économies d'échelle et à la notoriété de marque.

Par catégorie d'actifs : le milieu de gamme domine le volume, le luxe commande une croissance premium

Le milieu de gamme a capté 40,35 % des revenus de 2025 dans le marché de l'immobilier hôtelier canadien, en s'appuyant sur les nœuds de demande routiers, aéroportuaires et suburbains. Ces propriétés fonctionnent de manière allégée, avec un service de petit-déjeuner automatisé et un espace banquet réduit, maintenant de faibles coûts fixes. Les points de fidélité et les standards constants de literie continuent de séduire les voyageurs soucieux des coûts et les petits comptes d'entreprises.

Le luxe, dont la croissance est projetée à un TCAC de 4,63 %, surperforme à mesure que les voyageurs fortunés recherchent des séjours personnalisés et axés sur l'expérience. La stratégie lifestyle de Hilton — Curio, Canopy et le prochain Tempo à Toronto — illustre les ambitions de la chaîne de capter la clientèle haut de gamme des boutique-hôtels. Le capital suit : les conversions en centre-ville de bâtiments patrimoniaux en hôtels cinq étoiles atteignent souvent une compression des taux de capitalisation proche de 6 %, reflétant la confiance des investisseurs dans la résilience des tarifs. Le milieu de gamme restera l'épine dorsale volumétrique du marché, mais les actifs de luxe contribueront de manière disproportionnée à la croissance du RevPAR et attireront des capitaux en quête de trophées.

Analyse géographique

L'Ontario a généré 30,35 % des revenus de 2025, ancré par la demande congressiste de Toronto, le trafic gouvernemental d'Ottawa et les afflux de loisirs des chutes Niagara. La Colombie-Britannique mène la croissance avec un TCAC prévisionnel de 4,92 %, portée par le rétablissement des liaisons aériennes transpacifiques de Vancouver et l'attrait des complexes touristiques de Victoria. Le Québec dispose d'une solide base de tourisme culturel ; le calendrier des festivals de Montréal soutient l'occupation estivale, tandis que Québec bénéficie du tourisme patrimonial et des voyages d'affaires gouvernementaux. L'Alberta, toujours liée aux cycles du secteur énergétique, mise sur le nouveau Centre BMO pour diversifier les réservations de groupes, bien que le RevPAR de Calgary ait légèrement fléchi début 2025 avant de se stabiliser au rebond des prix des matières premières.

La Saskatchewan et les provinces atlantiques affichent des variations volatiles du RevPAR liées aux regroupements d'événements et à la demande contractuelle. Le recul de 13 % du RevPAR du Manitoba au T1 2025 illustre que les contrats ponctuels de logement gouvernemental peuvent fausser les comparaisons. À l'inverse, la hausse de 8 % de la Saskatchewan souligne le potentiel haussier lorsque les événements provinciaux coïncident avec une offre de chambres limitée. Les territoires du Nord restent une niche, au service des projets de ressources et du tourisme d'aventure, mais les poches de pipeline limitées maintiennent le TJM ferme. Dans toutes les régions, la hausse des capacités aériennes, notamment à l'Aéroport international de Vancouver et à l'Aéroport international Pearson de Toronto, concentre les nuitées des visiteurs internationaux dans les métropoles portes d'entrée, tandis que les zones desservies par les autoroutes s'appuient sur les voyages de loisirs intérieurs en voiture. Les obligations ESG varient également selon les régions : les municipalités de la Colombie-Britannique et de l'Ontario offrent des incitations fiscales pour l'électrification, ce qui se traduit par une part plus élevée d'hôtels verts certifiés dans ces provinces. Pendant ce temps, l'abondance de gaz naturel en Alberta pousse certains opérateurs vers des solutions de cogénération. Les agences de tourisme provinciales coordonnent de plus en plus leurs actions avec les communautés autochtones, comme en témoigne la participation majoritaire des Premières Nations dans l'Hilton Québec, afin de garantir un développement équitable et une authenticité culturelle. Ces nuances régionales façonnent les stratégies d'allocation du capital et de déploiement des marques dans le marché de l'immobilier hôtelier canadien.

Paysage concurrentiel

Les chaînes mondiales contrôlent environ 60 à 65 % des clés de marque, ce qui leur confère un pouvoir d'achat et une capture de fidélité qui sous-tendent une occupation stable. Hilton a dépassé 200 hôtels ouverts en septembre 2025 et dispose de plus de 100 projets en pipeline, avec un accent sur les enseignes à service ciblé et de style de vie. Marriott, IHG, Hyatt et Choice poursuivent un positionnement multi-marques similaire pour combler les espaces blancs dans les gammes de prix et les motifs de voyage.

Les acteurs nationaux concurrencent par l'agilité et la conception localisée. La progression coast-à-coast de Germain Hotels, financée avec 118 millions USD de capital à longue échéance, démontre comment une marque régionale solide peut sécuriser des emplacements urbains de premier choix. L'acquisition par Sunray Group de l'historique Walper Hotel pour 13,7 millions USD signale un appétit des indépendants pour les actifs patrimoniaux dans les marchés à forte concentration technologique. Les véhicules d'investissement autochtones accèdent à des propriétés phares, alignant les rendements économiques sur les mandats de développement communautaire.

Le capital institutionnel traite l'hôtellerie comme une allocation tactique. Brookfield a monétisé 40 milliards USD d'immobilier en 2024, y compris des cessions hôtelières, pour recycler vers des paris à rendement plus élevé. La cession de 410 millions USD de Morguard et les acquisitions continues d'InnVest REIT illustrent le rééquilibrage de portefeuille selon des lignes ajustées au risque. L'adoption technologique — IA de gestion des revenus, clé mobile et analytique client — émerge comme un avantage décisif. Les références ESG, désormais prises en compte dans les appels d'offres par les planificateurs de réunions du Fortune 500, différencient davantage les gagnants dans le marché de l'immobilier hôtelier canadien.

Leaders du secteur de l'immobilier hôtelier canadien

Brookfield Asset Management

InnVest Hotels

Westmont Hospitality Group

Superior Lodging Corp

Coast Hotels

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Hilton a dépassé 200 hôtels ouverts au Canada, avec plus de 100 en développement axés sur les marques à service ciblé, séjour prolongé et style de vie.

- Mai 2025 : Germain Hotels a obtenu 118 millions USD pour accélérer son expansion nationale et fusionner ses entités opérationnelles.

- Janvier 2025 : Des investisseurs des Premières Nations se sont associés à InnVest REIT pour acquérir l'Hilton Québec, marquant une étape importante pour l'avancement économique autochtone.

- Juin 2024 : L'expansion du Centre BMO de Calgary à hauteur de 500 millions USD a ouvert ses portes, ajoutant 565 000 pieds carrés d'espace d'exposition et de réunion.

Périmètre du rapport sur le marché de l'immobilier hôtelier canadien

Le rapport couvre une analyse de fond complète du secteur de l'immobilier hôtelier au Canada, comprenant une évaluation des associations sectorielles, de l'économie générale et des tendances émergentes du marché par segment, des changements significatifs dans la dynamique du marché, ainsi qu'une vue d'ensemble du marché.

| Hôtels |

| Complexes touristiques et spas |

| Autres (appartements avec services, auberges de charme, etc.) |

| Hôtels de chaîne |

| Hôtels indépendants |

| Économique / Budget |

| Milieu de gamme |

| Luxe |

| Ontario |

| Québec |

| Colombie-Britannique |

| Alberta |

| Reste du Canada |

| Par type de propriété | Hôtels |

| Complexes touristiques et spas | |

| Autres (appartements avec services, auberges de charme, etc.) | |

| Par type | Hôtels de chaîne |

| Hôtels indépendants | |

| Par catégorie d'actifs | Économique / Budget |

| Milieu de gamme | |

| Luxe | |

| Par province | Ontario |

| Québec | |

| Colombie-Britannique | |

| Alberta | |

| Reste du Canada |

Questions clés auxquelles répond le rapport

Quelle est la valeur attendue du marché de l'immobilier hôtelier canadien d'ici 2031 ?

Le marché devrait atteindre 63,25 milliards USD d'ici 2031, reflétant un TCAC de 3,57 % sur la période 2026-2031.

Quelle province devrait connaître la croissance la plus rapide dans l'immobilier hôtelier canadien ?

La Colombie-Britannique mène avec un TCAC de 4,92 % jusqu'en 2031, portée par les liaisons aériennes internationales de Vancouver et l'attrait des complexes touristiques de Victoria.

Pourquoi les hôtels séjour prolongé et à service sélectif sont-ils attractifs pour les investisseurs ?

Ils atteignent l'occupation plus rapidement, fonctionnent avec un personnel plus réduit et ont été transigés à des taux de capitalisation compétitifs de 6,0 à 9,5 % début 2025.

Comment les rénovations ESG influencent-elles les rendements hôteliers ?

Les projets de réduction profonde du carbone comme le Fairmont Royal York ont réduit les coûts énergétiques de plus de 35 % et débloquent un financement vert préférentiel, améliorant le résultat opérationnaire net.

Quels obstacles de financement affrontent les nouveaux développements hôteliers au Canada ?

La hausse des taux directeurs, une souscription plus stricte du BSIF et une disponibilité de levier réduite ont ralenti les nouveaux démarrages malgré des fondamentaux de demande sains.

Quel segment affiche la croissance des revenus la plus rapide au sein des catégories d'actifs ?

Les hôtels de luxe, dont la croissance est projetée à un TCAC de 4,63 % jusqu'en 2031, portée par la demande des voyageurs fortunés et les conversions de bâtiments patrimoniaux.

Dernière mise à jour de la page le: