Taille et part du marché des centres de données hyperscale à Hong Kong

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2031 |

| Période de Données Historiques | 2019 - 2023 |

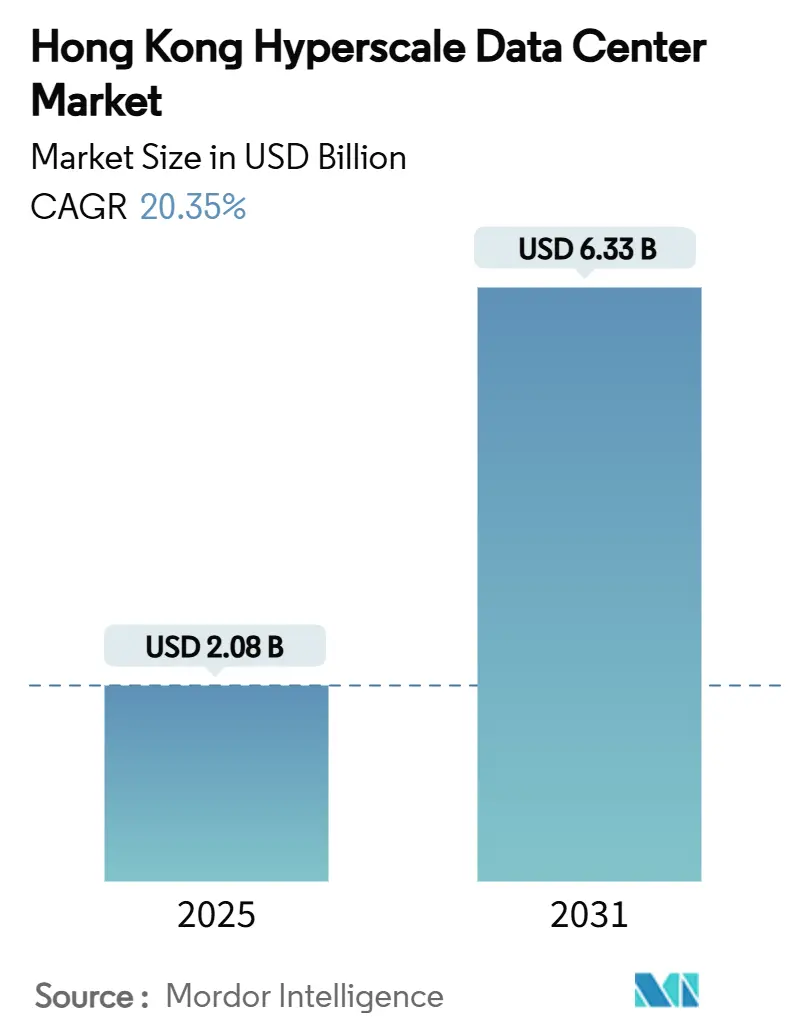

| Taille du Marché (2025) | 2.08 Milliards de dollars |

| Taille du Marché (2031) | 6.33 Milliards de dollars |

| Taux de croissance (2025 - 2031) | 20.35% CAGR |

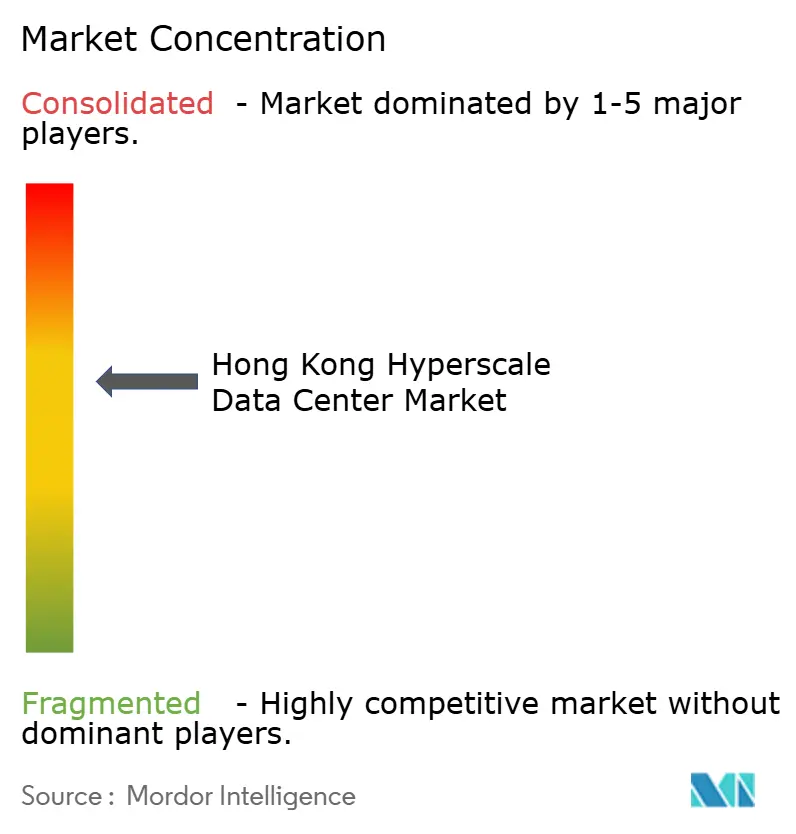

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données hyperscale à Hong Kong par Mordor Intelligence

La taille du marché des centres de données hyperscale à Hong Kong s'établit à 2,08 milliards USD en 2025 et devrait atteindre 6,331 milliards USD d'ici 2031, en expansion à un CAGR de 20,35% durant la période 2025-2031. La charge informatique installée devrait augmenter de 1 211,83 MW à 2 057,94 MW à un CAGR de 9,23%, signalant une orientation décisive vers des capacités premium et prêtes pour l'IA plutôt que vers la simple superficie de plancher. L'adoption rapide du refroidissement par liquide et par immersion, l'escalade des densités de baies GPU dépassant 70 kW, et les généreuses politiques de concession de terrains dans la Métropole du Nord redéfinissent les priorités d'investissement. Les méga-installations au-delà de 60 MW attirent les budgets des hyperscalers, tandis que les charges de travail fintech transfrontalières exigeant des liaisons inférieures à la milliseconde accélèrent la concentration des installations près des stations d'atterrissage. Le marché des centres de données hyperscale à Hong Kong bénéficie également du premier accord d'achat d'énergie (PPA) à hydrogène vert de 150 MW de HK Electric, qui réduit les primes de risque liées à l'intensité carbone pour les contrats d'énergie à long terme.

Principaux enseignements du rapport

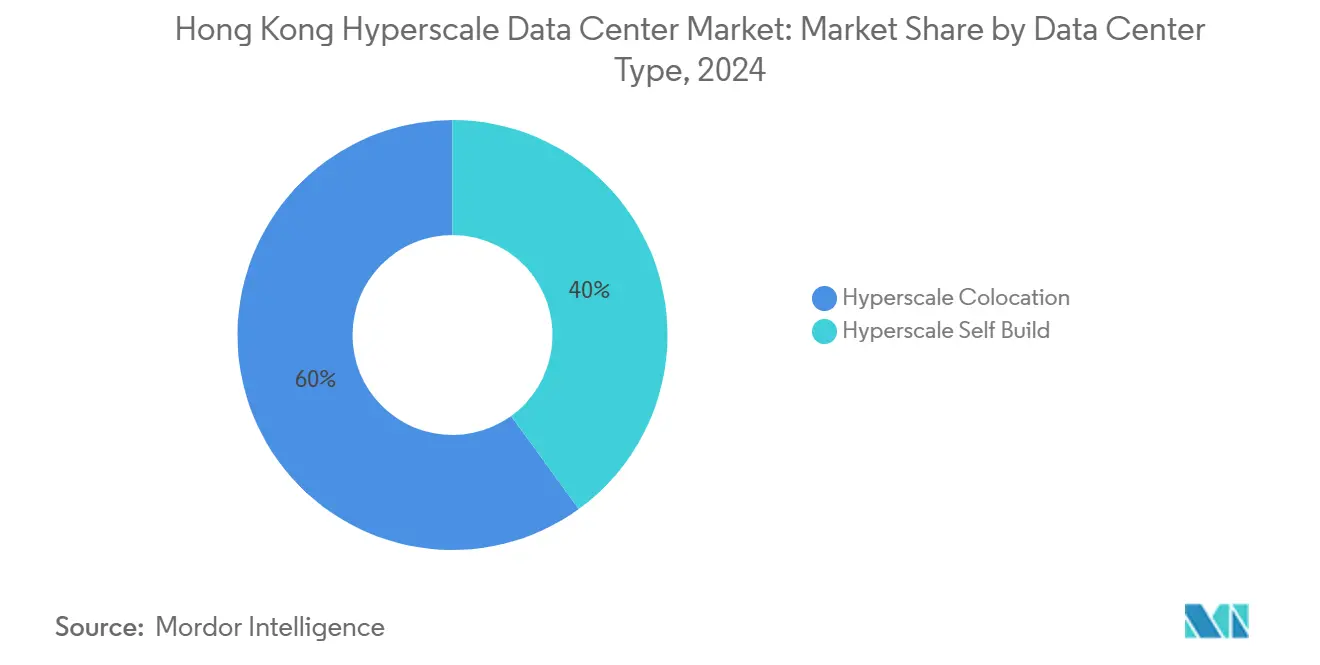

- Par type de centre de données, la colocation a dominé avec 60% de la part de marché des centres de données hyperscale à Hong Kong en 2024, tandis que les autoconstructi ons hyperscale progressent à un CAGR de 22,5% jusqu'en 2030.

- Par composant, l'infrastructure informatique représentait 56% de la taille du marché des centres de données hyperscale à Hong Kong en 2024, tandis que le refroidissement par immersion devrait se développer à un CAGR de 22,7% jusqu'en 2030.

- Par norme de niveau, les installations de Niveau III détenaient 75% de part en 2024 ; le Niveau IV est la catégorie à la croissance la plus rapide avec un CAGR de 21,8%.

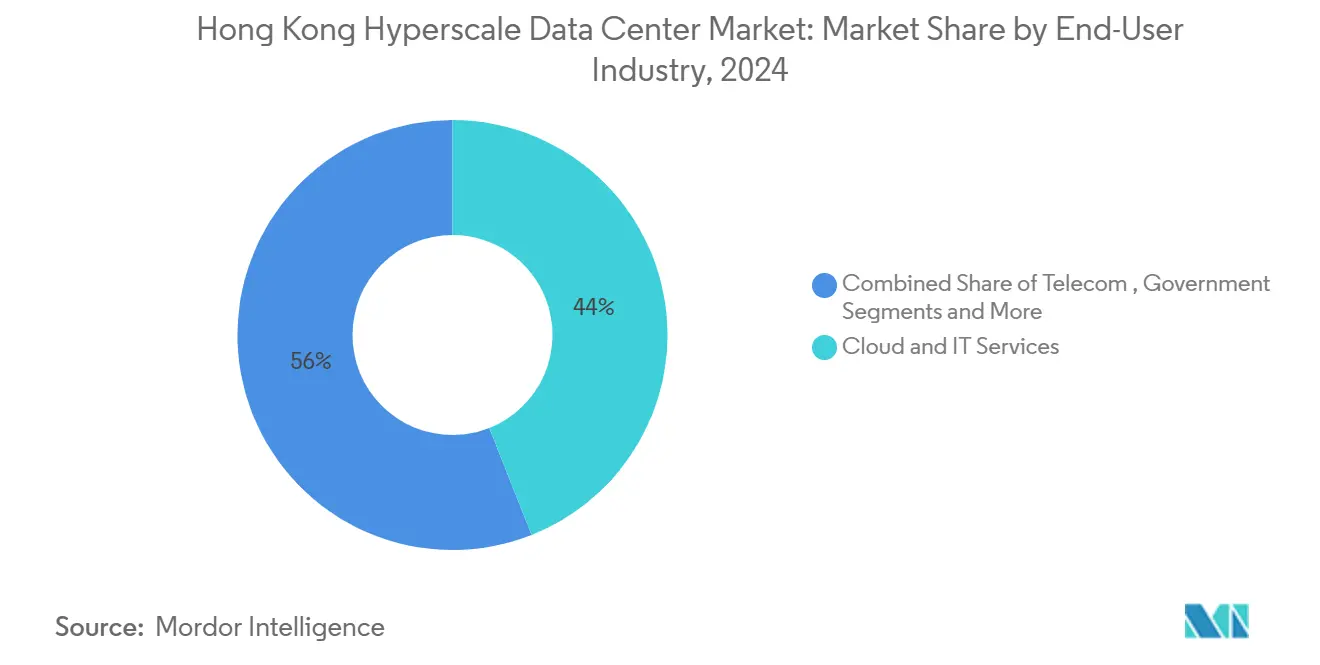

- Par secteur d'utilisateur final, les services cloud et informatiques ont capturé 44% de part en 2024, mais les plateformes cloud d'IA/ML sont appelées à croître à un CAGR de 22,6%.

- Par taille de centre de données, les grandes installations (≤25 MW) représentaient 50% de part en 2024, tandis que les méga-installations (supérieures à 60 MW) devraient progresser à un CAGR de 21%.

Tendances et perspectives du marché des centres de données hyperscale à Hong Kong

Tableau d'analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Densités de baies GPU d'IA/ML supérieures à 70 kW accélérant la demande de nouvelles constructions | +4.2% | Cœur de Hong Kong, débordement vers la Grande Baie | Moyen terme (2-4 ans) |

| Incitations à la concession de terrains de la ' Métropole du Nord ' Chine-Grande Baie pour les centres de données | +3.8% | Hong Kong, zones frontalières de Shenzhen | Long terme (≥ 4 ans) |

| Plateformes fintech transfrontalières en RMB nécessitant une colocation à ultra-faible latence | +3.1% | Quartier financier de Hong Kong, Tseung Kwan O | Court terme (≤ 2 ans) |

| Premier accord PPA à hydrogène vert de 150 MW de HK Electric pour les centres de données | +2.4% | Île de Hong Kong, Kowloon | Long terme (≥ 4 ans) |

| Expansion des atterrissages de câbles sous-marins sur le front portuaire favorisant les hubs neutres vis-à-vis des opérateurs | +2.8% | Cœur de Hong Kong, zones côtières | Moyen terme (2-4 ans) |

| Rénovation de bâtiments industriels en hauteur avec des suites de refroidissement liquide modulaires | +2.1% | Zones industrielles de Kwai Chung, Fanling | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les densités de baies GPU d'IA/ML accélèrent la transformation des infrastructures

L'entraînement d'IA à forte intensité GPU a rendu les salles refroidies par air de conception ancienne non rentables, poussant les opérateurs de Hong Kong vers le refroidissement direct au processeur et par immersion qui gère confortablement 70 à 100 kW par baie. La modernisation du refroidissement liquide direct de Global Switch a réduit la consommation d'énergie de refroidissement de 95% et a réalisé un PUE record de 1,02, positionnant le marché des centres de données hyperscale à Hong Kong comme banc d'essai régional pour l'innovation thermique.[1]Nicholas Gooding, "Global Switch Brings Direct Liquid Cooling to Hong Kong," Data Center Dynamics, datacenterdynamics.com Les opérateurs équipés pour le refroidissement liquide peuvent rapidement monétiser les empreintes premium d'IA, tandis que les sites sans budgets de rénovation risquent de se retrouver avec des actifs immobilisés. Supermicro expédie désormais plus de 100 000 GPU par trimestre dans des enceintes à baies prêtes pour le refroidissement liquide, faisant du refroidissement liquide une partie intégrante des appels d'offres de base. L'adoption généralisée des baies à haute densité augmente ainsi le chiffre d'affaires par pied carré, même si la croissance totale des espaces blancs se modère.

Les plateformes fintech transfrontalières en RMB stimulent les exigences d'ultra-faible latence

Les flux fintech libellés en RMB ont normalisé les horizons de règlement en temps réel, forçant la sélection des sites des centres de données à prioriser la distance en fibre optique par rapport aux bourses du delta oriental de la rivière des Perles. La solution PayMe de HSBC est passée de fenêtres d'analyse de six heures à six secondes après sa reconstruction native dans le cloud, renforçant la demande de colocation hyperscale à Tseung Kwan O pour la proximité avec les passerelles de câbles sous-marins. ICBC Asia a également mis à niveau ses plateformes de gestion de patrimoine par vidéo 24h/24 et 7j/7 qui reposent sur des interconnexions optimisées pour la latence. China Telecom Americas regroupe désormais des circuits transfrontaliers dédiés à moins d'1 ms avec de l'espace de colocation, orientant les nouvelles capacités vers des hubs neutres vis-à-vis des opérateurs sur le front portuaire. Le programme de connexion transfrontalière de gestion de patrimoine (Cross-boundary Wealth Management Connect) amplifie ces mandats de latence, ancrant la demande de colocation dans des corridors sélectionnés.

Les incitations à la concession de terrains dans la Métropole du Nord de la Grande Baie Chine reconfigurent les modèles de développement

L'alignement des politiques est devenu un avantage de coût structurel. La zone de coopération de Hetao consacre près de 4 km² à l'infrastructure technologique, attirant plus de 150 projets de R&D qui présouscrivent des blocs de calcul auprès des opérateurs du marché des centres de données hyperscale à Hong Kong voisins. Hong Kong a réservé 2 milliards HKD pour des clusters de recherche à l'intérieur du même corridor, permettant aux développeurs de centres de données de négocier des primes foncières réduites. Le parc InnoPark de Tseung Kwan O de 75 hectares fournit des dorsales d'alimentation et de fibre optique spécialement construites, réduisant les délais de construction pour les projets de Niveau IV.[3]Hong Kong Science and Technology Parks Corporation, "Tseung Kwan O InnoPark", hkstp.org La parcelle informatique de 10 hectares à Hung Shui Kiu disperse davantage les capacités, atténuant la congestion dans un seul district tout en répartissant les risques. Collectivement, ces incitations compressent les cycles de développement et orientent l'offre à long terme en faveur des méga-campus.

Le PPA à hydrogène vert de HK Electric est pionnier en matière de solutions d'énergie durable

Les mandats de décarbonisation influencent désormais les approbations des sites des hyperscalers plus que les loyers bruts. Le PPA à hydrogène vert de 150 MW de HK Electric fournit une charge de base sans émissions et plafonne l'exposition à long terme à la tarification du carbone pour les installations entrantes. L'ambition de CLP de réduire l'intensité carbone à 0,26 kg CO₂e/kWh d'ici 2030 resserre les références d'efficacité dans l'ensemble du marché des centres de données hyperscale à Hong Kong.[2]Eric Ng, "Hong Kong Energy Giant CLP Takes the Nuclear Option", South China Morning Post, scmp.com Le prototype hors réseau alimenté à l'hydrogène d'ECL a prouvé qu'un PUE de 1,1 et des baies de 75 kW sont commercialement réalisables, validant les futurs micro-réseaux à hydrogène pour les réaménagements de friches industrielles à Kowloon. La feuille de route du générateur HyFlex d'Hitachi Energy offre une sauvegarde sans diesel répondant aux révisions imminentes de l'ordonnance sur la qualité de l'air de Hong Kong. Les premiers adoptants gagnent ainsi une avance en matière de conformité et débloquent des réductions de financement vert.

Tableau d'analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Inflation immobilière de 35% depuis 2021 | -2.8% | Cœur de Hong Kong, zones industrielles | Court terme (≤ 2 ans) |

| Rareté des emplacements de câbles d'alimentation 132 kV - file d'attente de 3 ans chez CLP et HK Electric | -3.2% | Île de Hong Kong, Kowloon, Nouveaux Territoires | Moyen terme (2-4 ans) |

| Proposition de prélèvement sur l'utilisation de l'eau en 2026 pour les tours de refroidissement par évaporation | -1.4% | Installations centrales de Hong Kong | Court terme (≤ 2 ans) |

| Contrôle de la souveraineté des données pour la sécurité nationale retardant les licences étrangères | -2.1% | Quartier financier de Hong Kong | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les goulets d'étranglement des infrastructures d'alimentation créent des contraintes de développement

Seuls trois nouveaux câbles d'alimentation de 132 kV ont été alloués aux demandeurs de centres de données en 2024, allongeant les files d'attente de connexion au réseau à trois ans auprès des deux principaux services publics. Bien que CLP prévoie 52,9 milliards HKD de mises à niveau du réseau jusqu'en 2028, la plupart des dépenses en capital financent la fiabilité plutôt que des mégawatts supplémentaires, contraignant les développeurs à phaser les constructions en blocs de ≤10 MW alignés sur les calendriers de libération des câbles d'alimentation. La centrale de refroidissement de district à Kai Tak prouve que les boucles d'eau réfrigérée partagées peuvent réduire la consommation de puissance de pointe de 20%, mais des projets similaires nécessitent une coordination multiagence rarement atteinte dans les délais des hyperscalers. En conséquence, les opérateurs du marché des centres de données hyperscale à Hong Kong adoptent de plus en plus des modules périphériques modulaires qui s'appuient sur des dérivations 11 kV existantes jusqu'à l'arrivée des câbles d'alimentation à pleine échelle. Les retards font grimper les coûts de financement et menacent les engagements de niveau de service (SLA) pour les locataires d'IA qui exigent des réserves de puissance clés en main.

Les réglementations sur la souveraineté des données créent des incertitudes en matière de licences

Le premier statut de cybersécurité de Hong Kong, entrant en vigueur en 2026, oblige les opérateurs d'infrastructures critiques à accorder une visibilité au niveau des journaux aux régulateurs dans des délais définis. Amazon et Google ont signalé des clauses d'accès étendues qui pourraient exposer des modèles d'IA propriétaires, entraînant un rythme prudent dans les demandes de licences. Bien que la superficie de plancher soit toujours projetée pour augmenter de 34% à 14 millions de pieds carrés d'ici 2025, le cycle d'approbation pour les hyperscalers étrangers s'est allongé à neuf mois, contre six auparavant. Un mémorandum Hong Kong-Pékin sur les flux de données transfrontaliers offre un cadre, mais les opérateurs attendent des protocoles détaillés sur la mise en séquestre des clés de chiffrement avant de s'engager dans de nouvelles autoconstructi ons. Par conséquent, certains nouveaux entrants couvrent avec des options à Singapour ou à Johor, tempérant l'absorption à court terme des capacités sur le marché des centres de données hyperscale à Hong Kong.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centre de données : l'élan des autoconstructi ons remet en cause la domination de la colocation

La taille du marché des centres de données hyperscale à Hong Kong attribuée à la colocation a atteint 1,25 milliard USD en 2024, soit 60% du chiffre d'affaires global, tandis que les autoconstructi ons hyperscale ont enregistré 0,65 milliard USD et progressent à un CAGR de 22,5% vers 2030. L'échelle de la colocation découle des prix immobiliers de 3 000 à 4 000 USD/pied carré, rendant les campus partagés financièrement rationnels pour les entreprises et les nœuds cloud du marché intermédiaire. SUNeVision a élargi son parc Mega-Plus à 470 000 pieds carrés, attirant des locataires d'IA à long terme qui préfèrent des modèles de bail à coût prévisible. Néanmoins, le programme mondial d'autoconstruction de 100 milliards USD d'Amazon met en évidence un pivot vers le contrôle de la pile complète où le refroidissement spécialisé et les accords PPA d'énergies renouvelables sous-tendent les feuilles de route d'IA. Les opérateurs qui excellent en ingénierie de densité de puissance et en conformité au cloud souverain sont positionnés pour capter des parts de portefeuille auprès des hyperscalers cherchant la certitude sur les deux fronts.

Les plans d'autoconstruction de deuxième génération intègrent de plus en plus des groupes électrogènes prêts pour l'hydrogène, un espace blanc refroidi à 100% par liquide et une alimentation définie par logiciel, compressant les délais de déploiement à moins de 20 mois. Les opérateurs de colocation établis répondent en proposant des halls ' construits sur mesure ' et des options complémentaires de refroidissement liquide en baie pour fidéliser les locataires d'ancrage. Si l'inflation immobilière persiste, des modèles hybrides mêlant des baux à enveloppe alimentée avec des aménagements spécifiques aux locataires pourraient rééquilibrer le champ concurrentiel au sein du marché des centres de données hyperscale à Hong Kong.

Par composant : le refroidissement par immersion perturbe la hiérarchie traditionnelle des infrastructures

Le matériel informatique a toujours commandé 56% des dépenses en 2024, reflétant la primauté des serveurs, du stockage flash et des structures de commutation 400G. Pourtant, le refroidissement par immersion enregistre le CAGR le plus rapide du marché à 22,7%, captant des dépenses en capital qui affluaient auparavant vers les unités CRAC et les plénums à plancher surélevé. Les cuves diphasiques réduisent la consommation d'énergie de refroidissement de 87% et libèrent 30% de l'empreinte au sol, permettant aux opérateurs d'augmenter la densité de revenus par MVA. L'infrastructure électrique - PDU, onduleurs (UPS) et chemins de câbles - doit également évoluer ; les unités de distribution de refroidissement (CDU) liquide-air de Delta supportent des baies de 115 kW et s'intègrent directement aux plateformes BMS pour prévenir les excursions thermiques. Les fournisseurs offrant des écosystèmes intégrés de serveur à commutateur en passant par le réservoir gagnent donc un levier stratégique sur les fournisseurs de composants autonomes au sein du secteur des centres de données hyperscale à Hong Kong.

Les entrepreneurs généraux de construction redesignent les enveloppes avec des planchers porteurs de 1 500 kg/m² et des plénums raccourcis, réduisant les exigences de hauteur libre et permettant davantage de conversions verticales dans le parc industriel de Kwai Chung. Alors que la taille du marché des centres de données hyperscale à Hong Kong pour le refroidissement mécanique diminue, les entrepreneurs se tournent vers la préfabrication à grande échelle et les systèmes de suppression d'incendie compatibles avec les fluides diélectriques.

Par norme de niveau : l'accélération du Niveau IV reflète les exigences de disponibilité pour l'IA

Le Niveau III continue de dominer avec 75% de part, mais le Niveau IV se développe à 21,8% car les échanges financiers et l'entraînement de modèles d'IA pénalisent chaque minute d'interruption. Le projet de 124 millions USD d'Equinix HK6 intègre une topologie Niveau IV avec refroidissement liquide pour offrir une tolérance d'interruption annuelle de 26,3 minutes, une caractéristique désormais exigée par les principaux bureaux de trading quantitatif. Les opérateurs incapables de financer la redondance N+2 risquent la migration de locataires premium vers des concurrents de Niveau IV, même si les loyers de baie sont 20 à 30% plus élevés. Pour les charges de travail SaaS ou de distribution de contenu sensibles aux coûts, le Niveau III reste suffisant, garantissant la persistance d'un écosystème à deux niveaux au sein du marché des centres de données hyperscale à Hong Kong.

Les régulateurs indiquent que les prochains amendements Bâle III sur la cyber-résilience pourraient pousser les institutions financières à exiger le Niveau IV pour les charges de travail bancaires principales, un scénario qui pourrait porter la part de marché des centres de données hyperscale à Hong Kong du Niveau IV au-dessus de 35% d'ici 2030.

Par secteur d'utilisateur final : les plateformes d'IA/ML redéfinissent les modèles de demande

Les services cloud et informatiques détenaient 44% de part de chiffre d'affaires en 2024, mais les plateformes cloud d'IA/ML croissent de 22,6% annuellement alors que les banques, les opérateurs télécoms et les entreprises de médias externalisent les tâches d'entraînement de modèles. La grille de risque Google Cloud de HSBC s'est étendue à 40 sites mondiaux avec une capacité de calcul 10 fois plus rapide, stimulant des commandes incrémentielles de clusters GPU à Hong Kong. Les opérateurs télécoms superposent des extensions de tissu 400G sur les anneaux de fibre noire existants, positionnant leurs points de présence (PoP) à l'intérieur des halls hyperscale pour monétiser les pics de trafic issus des lancements de streaming et de jeux. Les projets de transformation gouvernementale, tels que l'identité numérique et les tableaux de bord des villes intelligentes, transfèrent les charges de travail locales héritées vers des capacités certifiées du marché des centres de données hyperscale à Hong Kong qui respectent les règles de souveraineté des données et de cybersécurité.

Parallèlement, les pilotes de l'Industrie 4.0 au Centre de fabrication avancée de Hong Kong s'appuient sur des passerelles périphériques d'IA qui renvoient la télémétrie vers les fermes GPU de Tseung Kwan O pour l'analyse des jumeaux numériques. Cette diversité de longue traîne stabilise les taux d'utilisation des opérateurs même lorsque les poids lourds de l'IA fixent le rythme de croissance.

Par taille de centre de données : les méga-installations remettent en cause la domination des grandes installations

Les grands sites représentent toujours 50% d'utilisation en raison du réseau immobilier dense de Hong Kong. Cependant, les méga-bâtiments de plus de 60 MW progressent à un CAGR de 21%, ancrés par des contrats pluriannuels de type ' take-or-pay ' avec des hyperscalers américains et continentaux. Le bâtiment de six étages et 64 MVA de SUNeVision, actuellement en construction, illustre la tendance méga au sein du marché des centres de données hyperscale à Hong Kong. Les flux de financement valident la thèse : Vantage Data Centers a sécurisé 13 milliards USD supplémentaires pour étendre les empreintes régionales, notamment deux constructions jumelles de 68 MW destinées à Tseung Kwan O et Fanling.

Les sites massifs servent d'étapes intermédiaires pour les entreprises cloud qui équilibrent la discipline du capital avec les objectifs de latence, mais pourraient faire face à une cannibalisation une fois les files d'attente de câbles d'alimentation allégées. Les petites installations périphériques capitalisent sur les niches de latence urbaine, mais la hausse des taxes foncières pèse sur leur économie sauf si elles sont associées à des rendements immobiliers à usage mixte.

Analyse géographique

Tseung Kwan O domine les nouvelles additions de capacité après que CLP a mis en service un sous-poste dédié alimentant plus de 400 MVA uniquement vers le cluster de centres de données du district. La zone accueille le campus Mega-Plus de SUNeVision, le hall de 40 MW nouvellement pré-engagé de GDS Holdings Ltd., et Equinix HK6, ancrant collectivement plus de la moitié de la taille du marché des centres de données hyperscale à Hong Kong prévue pour être livrée d'ici 2028. Des dérivations directes de fibre optique vers les systèmes de câbles Asia-Pacific Gateway et PLCN raccourcissent les temps d'aller-retour internationaux, faisant de la zone un hub naturel pour les charges de travail d'inférence d'IA en temps réel.

Kwai Chung et Tsuen Wan bénéficient de la politique de revitalisation des bâtiments industriels du gouvernement qui exonère les primes de changement d'usage pour les installations de télécommunications et de calcul. Le site de 18 MW de Vantage à Kwai Chung a été mis en service en 2025 après une rénovation de 11 mois - la moitié du temps nécessaire pour un bâtiment neuf - et bénéficie d'une fiabilité de service public de 99,999% sur les câbles d'alimentation 11 kV existants. Ces districts ciblent les locataires d'entreprises qui valorisent une installation rapide plutôt que la redondance de Niveau IV, maintenant les taux d'occupation de la colocation même lorsque les hyperscalers gravitent vers les méga-campus.

Les sous-districts de la Métropole du Nord, Fanling et Sheung Shui, émergent comme des parcelles rentables avec des primes foncières en moyenne 20% inférieures. Les locataires du parc scientifique de Hetao ont pré-loué 12 MW de capacité prête pour le refroidissement liquide prévue pour 2027 afin de soutenir les moteurs d'analyse transfrontaliers intégrant la télémétrie de la chaîne d'approvisionnement de Shenzhen. Les plans gouvernementaux pour des extensions ferroviaires directes et des voies douanières accélérées pourraient débloquer une demande captive supplémentaire, mais les mises à niveau du réseau restent le point de blocage. D'ici 2031, les installations de la Métropole du Nord devraient représenter près de 15% de la charge installée du marché des centres de données hyperscale à Hong Kong, diversifiant le profil de risque géographique précédemment concentré le long de la côte orientale.

Paysage concurrentiel

La fragmentation du marché persiste : les cinq plus grands opérateurs contrôlent environ 28% de la charge informatique installée, conférant des pressions concurrentielles modérées. SUNeVision exploite les conversions de friches industrielles et la maîtrise des permis locaux pour attirer la colocation d'entreprises, tandis qu'Equinix et Digital Realty s'appuient sur des structures mondiales d'interconnexion pour répondre aux besoins de routage multi-cloud. Les portefeuilles de propriété intellectuelle en refroidissement liquide deviennent rapidement des facteurs de différenciation stratégiques ; le déploiement de l'immersion de Global Switch a réduit les factures d'énergie des locataires de deux chiffres, attirant des déploiements de fermes GPU qui exigent des baies garanties de 100 kW.

Les marchés de capitaux favorisent les opérations à grande échelle : l'injection de capitaux propres de 9,2 milliards USD de Vantage et la levée de fonds de 1,6 milliard USD de Digital Edge habilitent la constitution de réserves foncières multi-sites que les pairs plus petits ne peuvent égaler. À l'inverse, les innovateurs de niche tels que LiquidStack ou Hitachi Energy monétisent des solutions propriétaires de refroidissement et de générateurs à hydrogène via des routes OEM ou de coentreprise (JV), s'intégrant dans les spécifications de construction des méga-campus. L'agilité réglementaire distingue les opérateurs locaux établis ; ceux qui sont prêts pour les audits de cybersécurité de 2026 commercialisent la conformité comme un avantage concurrentiel, tirant parti de l'expertise locale des centres opérationnels de sécurité (SOC) pour rassurer les clients fintech méfiants des enquêtes sur la souveraineté des données.

Les discussions sur les acquisitions se concentrent sur les tours industrielles prêtes à la rénovation et les actifs à enveloppe partielle dont les droits d'alimentation ont déjà passé les files d'attente des services publics. La consolidation pourrait s'accélérer une fois que les parcelles en champ vert de la Métropole du Nord atteignent une masse critique, permettant aux acteurs de portefeuille d'arbitrer les coûts de construction, d'optimiser le PUE à travers des actifs de millésimes mixtes et de vendre en croix des couches d'analyse BMS dans l'ensemble du marché des centres de données hyperscale à Hong Kong.

Leaders du secteur des centres de données hyperscale à Hong Kong

SUNeVision Ltd (iAdvantage)

Equinix Inc.

Digital Realty Trust Inc

China Mobile international

Amazon Web Services

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Vantage Data Centers a finalisé un investissement en capital propre de 9,2 milliards USD mené par DigitalBridge et Silver Lake.

- Janvier 2025 : Digital Edge a levé plus de 1,6 milliard USD en nouveaux capitaux propres et en capital-dette pour financer l'expansion de la plateforme.

- Mars 2025 : GDS Holdings Ltd. a déclaré un chiffre d'affaires du quatrième trimestre 2024 de 2 690,7 millions RMB (368,6 millions USD) et une superficie engagée de 629 997 m².

- Août 2024 : Equinix a annoncé un investissement de 124 millions USD pour son installation HK6 avec des armoires de refroidissement liquide ciblant les charges de travail d'IA.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude traite le marché des centres de données à grande échelle de Hong Kong comme le revenu annuel généré par les installations construites ou réaménagées qui fournissent au moins 4 MW de charge informatique contiguë à un seul locataire ou à une plateforme en nuage par le biais d'auto-constructions ou d'accords de colocation en gros. Ce chiffre comprend les frais d'infrastructure de calcul, de stockage et de réseau, les frais d'alimentation, de refroidissement et de connexion croisée, ainsi que les services d'infogérance.

Exclusion du champ d'application : les micro-sites de périphérie inférieurs à 4 MW, les salles d'entreprise sur site et les hôtels de transporteurs qui n'atteignent pas les seuils de densité hyperscale sont exclus.

Aperçu de la segmentation

- Par type de centre de données

- Autoconstruction hyperscale

- Colocation hyperscale

- Par composant

- Infrastructure informatique

- Infrastructure de serveurs

- Infrastructure de stockage

- Infrastructure réseau

- Infrastructure électrique

- Unité de distribution d'énergie

- Commutateurs de transfert et appareillages de commutation

- Systèmes d'alimentation sans interruption (UPS)

- Groupes électrogènes

- Autre infrastructure électrique

- Infrastructure mécanique

- Systèmes de refroidissement

- Baies

- Autre infrastructure mécanique

- Construction générale

- Développement de l'enveloppe et du noyau

- Installation et mise en service

- Ingénierie de conception

- Prévention incendie, sécurité et DCIM/BMS

- Solutions DCIM / BMS

- Infrastructure informatique

- Par norme de niveau

- Niveau III

- Niveau IV

- Par secteur d'utilisateur final

- Services cloud et informatiques

- Télécommunications

- Services bancaires, financiers et FinTech

- Médias et divertissement

- Gouvernement et secteur public

- Commerce électronique et vente au détail

- Autres utilisateurs finaux

- Par taille de centre de données

- Grande (inférieure ou égale à 25 MW)

- Massive (supérieure à 25 MW et inférieure ou égale à 60 MW)

- Méga (supérieure à 60 MW)

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des développeurs de centres de données, des planificateurs de capacité de plateformes cloud, des consultants en ingénierie des installations et des responsables des achats à Hong Kong, Shenzhen, Singapour et Sydney. Leurs points de vue sur les conditions de location, les densités de racks GPU et les obstacles liés à la prime foncière ont permis de combler les lacunes des données et de calibrer les courbes d'escalade que les sources documentaires n'étaient pas en mesure d'expliquer complètement.

Recherche documentaire

Les analystes de Mordor ont commencé par des ensembles de données factuelles provenant de sources publiques de premier plan telles que le Département du recensement et des statistiques de Hong Kong, les dépôts de spectre et de câbles sous-marins de l'OfCA, les approbations d'alimentation électrique de CLP et de HK Electric, et les registres de fintech de l'Autorité monétaire de Hong Kong. Les associations professionnelles telles que le Hong Kong Internet Exchange, les bibliothèques de cas de l'Uptime Institute et les articles de l'IEEE Xplore sur l'économie du refroidissement par immersion ont offert des bases d'ingénierie. Les formulaires 10-K des entreprises, les présentations des sociétés de placement immobilier et les communiqués de presse ont été consultés pour connaître le nombre de baies, les prélocations et les projets de mégawatts divulgués. Les bases de données D&B Hoovers et Dow Jones Factiva, accessibles sur abonnement, ont permis d'obtenir des informations financières sur les exploitants et de retracer les transactions. Cette liste est illustrative ; de nombreuses autres références secondaires ont alimenté notre travail documentaire.

Dimensionnement du marché et prévisions

La valeur de l'année de référence est construite à partir d'un modèle descendant "charge informatique installée × ASP mixte" qui reconstruit les revenus de l'hyperscale à partir des relevés de consommation d'énergie du gouvernement et des chiffres du trafic entrant et sortant, et qui est ensuite vérifié par les opérateurs à partir des ajouts de mégawatts annoncés. Des variables clés telles que la densité moyenne des baies (kW), les nouveaux créneaux d'atterrissage des câbles, les primes pour les terrains en friche, l'adoption d'accords d'achat d'énergie renouvelable et la part des clusters GPU informent à la fois les séries historiques et les prévisions pour 2025-2031. Une régression multivariée avec correction d'erreur ARIMA permet de saisir l'impact de ces facteurs ; des échantillons de location ascendants permettent d'ajuster les valeurs aberrantes avant le verrouillage.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance à trois niveaux, à un examen par des pairs expérimentés et à des recontacts en cas d'anomalie. Les modèles sont actualisés chaque année, avec des mises à jour intermédiaires lorsque les tarifs des services publics, les règles de zonage ou les annonces de projets ≥25 MW modifient matériellement les hypothèses. Un dernier passage de l'analyste a lieu juste avant la livraison au client.

Pourquoi le centre de données hyperscale de Hong Kong de Mordor inspire-t-il une plus grande confiance ?

Les estimations publiées divergent souvent parce que les entreprises choisissent des seuils de charge de travail, des paniers de prix et des cadences de rafraîchissement différents.

Les principaux facteurs d'écart dans notre domaine sont la prise en compte ou non des salles hyperscalaires auto-construites, la façon dont les primes pour les racks GPU sont échelonnées, le mois de conversion monétaire utilisé et la rapidité avec laquelle les friches industrielles sont mises à disposition.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 2,08 milliards USD (2025) | Renseignements sur le Mordor | - |

| 2,50 milliards de dollars (2025) | Conseil régional A | exclut les frais de transmission d'énergie, utilise une densité fixe de 18 kW |

| 3,20 milliards d'USD (2024) | Conseil mondial B | mélange les dépenses d'investissement avec les recettes d'exploitation, sites partiels de niveau II |

| 13,99 milliards de dollars (2025) | Journal professionnel C | regroupe tous les types de centres de données, utilise des approximations de prix pour l'ensemble de l'APAC |

La comparaison montre qu'une fois les différences de champ d'application, les hypothèses de densité et la comptabilisation des recettes éliminées, la contre-vérification ascendante disciplinée de Mordor par rapport aux données des compteurs d'énergie donne aux décideurs une base de référence équilibrée et transparente qui peut être retracée jusqu'à des variables mesurables et répétée en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des centres de données hyperscale à Hong Kong ?

Le marché est évalué à 4,39 milliards USD en 2025 et devrait croître jusqu'à 9,68 milliards USD d'ici 2030.

Quel segment domine le marché des centres de données hyperscale à Hong Kong ?

La colocation hyperscale est en tête avec 60% de part de marché en 2024 en raison des besoins de déploiement rapide et clés en main.

Pourquoi Hong Kong est-il attractif pour les fournisseurs de services cloud continentaux chinois ?

Son cadre réglementaire ' neutre vis-à-vis de la Chine ' permet aux fournisseurs de servir à la fois les clients nationaux et internationaux depuis un seul point de présence (PoP) avec des routes à faible latence.

Quelle est la principale contrainte de croissance à laquelle font face les opérateurs ?

Un plafond annuel de quota d'énergie de 150 MW retarde la mise en service des nouvelles salles, poussant les entreprises vers des déploiements progressifs et des améliorations de l'efficacité énergétique.

Comment les opérateurs de centres de données abordent-ils les objectifs de développement durable ?

Ils achètent des certificats d'énergie renouvelable via le programme de tarif vert de CLP Power, déploient le refroidissement liquide pour réduire le PUE et testent l'huile végétale hydrotraitée (HVO) pour les groupes électrogènes de secours.

Quelles zones géographiques de Hong Kong connaissent le plus grand développement de centres de données ?

Tseung Kwan O reste le plus grand hub, tandis que Tsuen Wan-Kwai Chung affiche la croissance de pipeline la plus rapide ; la Métropole du Nord est un cluster émergent orienté vers l'expansion future.

Dernière mise à jour de la page le: