Taille et part de marché des centres de données de Hong Kong

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

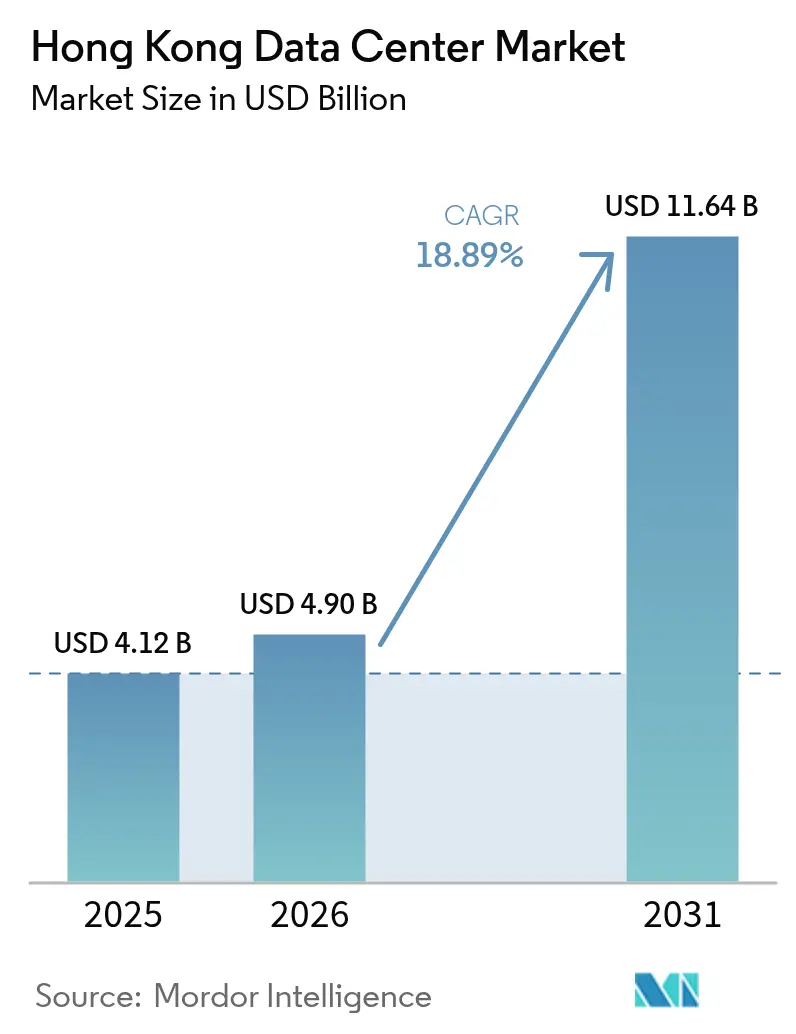

| Taille du marché de l'année de base (2025) | 4.12 Milliards de dollars |

| Taille du Marché (2026) | 4.9 Milliards de dollars |

| Taille du Marché (2031) | 11.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.89% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données de Hong Kong par Mordor Intelligence

Le marché des centres de données de Hong Kong était évalué à 4,12 milliards USD en 2025 et devrait croître de 4,9 milliards USD en 2026 pour atteindre 11,64 milliards USD d'ici 2031, à un CAGR de 18,89 % durant la période de prévision (2026-2031). Une augmentation de la capacité de charge informatique, passant de 1,09 GW à 1,36 GW à un CAGR de 4,54 %, est projetée sur la période de prévision. Les parts de segments de marché et les estimations sont calculées et présentées en MW. La croissance des revenus devance largement l'augmentation sous-jacente de la capacité de charge informatique, ce qui indique que les opérateurs parviennent à obtenir des tarifs plus élevés par mégawatt grâce à l'interconnexion premium, aux services critiques en matière de latence et à la rareté soutenue des capacités. La demande est soutenue par les programmes du Plan directeur pour une ville intelligente qui accélèrent l'adoption du cloud par les entreprises, par les déploiements hyperscale qui cherchent une portée à double juridiction en Chine continentale, et par la densité inégalée d'atterrissages de câbles sous-marins dans la ville. Les barrières à l'entrée, notamment les coûts fonciers exorbitants, les cycles d'allocation d'énergie pluriannuels et les limites environnementales strictes, ont renforcé le pouvoir de fixation des prix des opérateurs établis tout en stimulant les investissements dans la construction verticale, le refroidissement par liquide et l'approvisionnement en énergie renouvelable afin d'améliorer la rentabilité au niveau des baies et les références en matière de durabilité.

Principaux enseignements du rapport

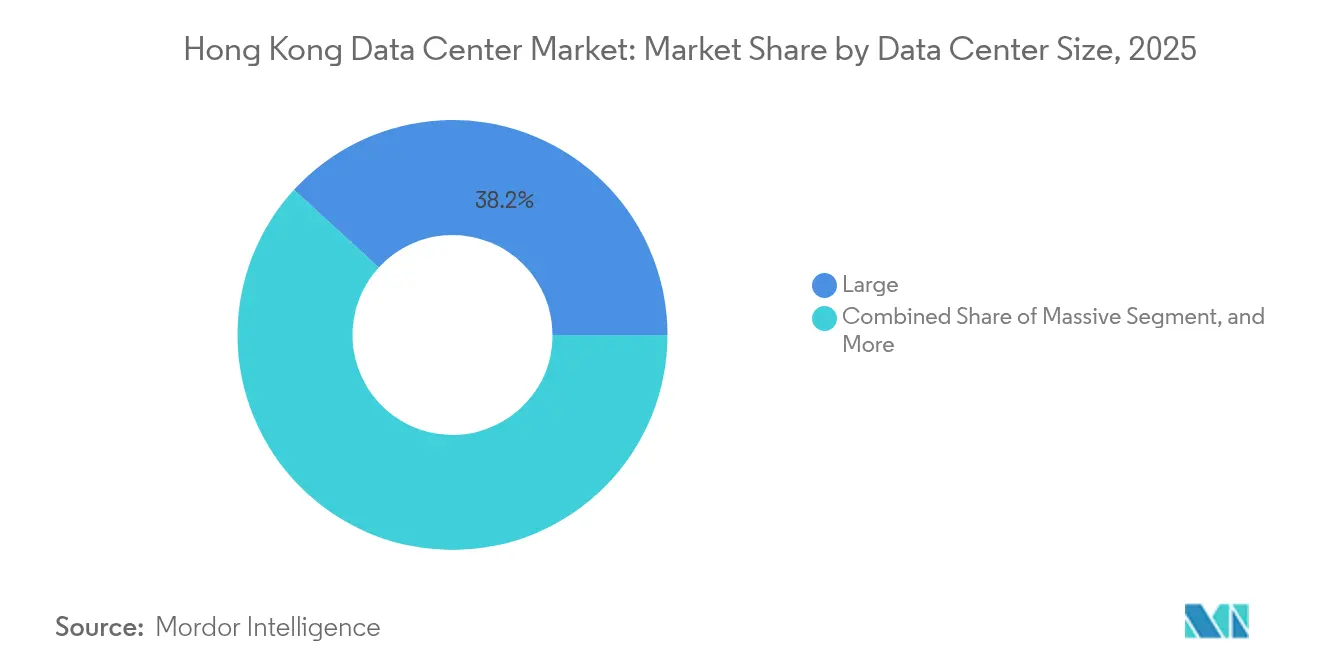

- Par taille de centre de données, les grandes installations ont représenté une part de marché de 38,20 % sur le marché des centres de données de Hong Kong en 2025, tandis que les sites de taille moyenne devraient se développer à un CAGR de 6,32 % jusqu'en 2031.

- Par type de niveau, l'infrastructure de niveau 3 a représenté 64,70 % des revenus 2025 du marché des centres de données de Hong Kong, et le niveau 4 devrait connaître la croissance la plus rapide, avec un CAGR de 3,92 % jusqu'en 2031.

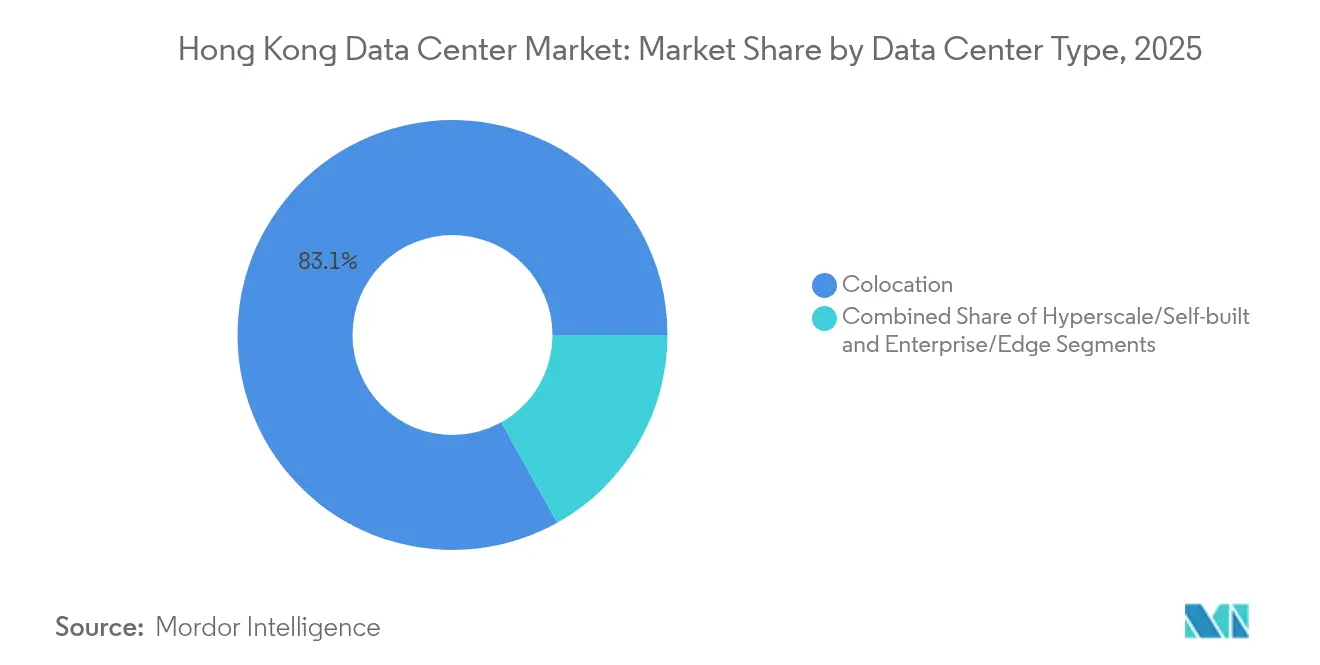

- Par type de centre de données, les services de colocation ont représenté une part de 83,10 % du marché des centres de données de Hong Kong en 2025 ; les sites hyperscale et autoconstruits ont enregistré la trajectoire de croissance la plus forte, à un CAGR de 6,78 % de 2025 à 2031.

- Par utilisateur final, l'informatique et les télécommunications ont généré 42,10 % de la demande 2025 pour le marché des centres de données de Hong Kong, tandis que les charges de travail BFSI devraient progresser à un CAGR de 6,05 % jusqu'en 2031.

- Par zone géographique prioritaire, Tseung Kwan O a sécurisé une part de 36,50 % du marché des centres de données de Hong Kong en 2025, tandis que les installations dans le reste de Hong Kong progressent à un CAGR de 5,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des centres de données de Hong Kong

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le Plan directeur pour une ville intelligente accélère l'adoption du cloud | +1.2% | Hong Kong, répercussion sur la Grande Baie | Moyen terme (2 à 4 ans) |

| Augmentation des atterrissages de câbles sous-marins | +1.8% | Hong Kong, Asie-Pacifique au sens large | Long terme (≥ 4 ans) |

| Déploiements hyperscale par les grands fournisseurs cloud mondiaux | +2.1% | Hong Kong, pôles Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Besoins en latence des entreprises de technologie financière et des banques virtuelles | +1.5% | Hong Kong, finance transfrontalière | Court terme (≤ 2 ans) |

| Programme de transformation numérique des PME | +0.8% | Hong Kong local | Court terme (≤ 2 ans) |

| Tarif de rachat d'énergie renouvelable | +0.6% | Hong Kong | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le Plan directeur gouvernemental pour une ville intelligente accélère l'adoption du cloud

Le Plan directeur pour une ville intelligente 2.0 a fait évoluer les stratégies des entreprises des architectures sur site vers des architectures cloud hybrides, stimulant la demande en colocation et en services passerelle à mesure que les entreprises poursuivent des services numériques imposés par l'État.[1]Hannah Wang, "Hong Kong Needs More Cybersecurity Professionals as Threats Increase", South China Morning Post, scmp.com Les marchés publics via GovCloud ont établi des références en matière de sécurité que les entreprises privées reproduisent désormais, multipliant la demande dans les domaines de la finance, de la logistique et de la fabrication. Le cadre de collaboration transfrontalière des données positionne les installations de Hong Kong comme des nœuds à double juridiction pour l'expansion de la Grande Baie, réduisant le risque de conformité et encourageant les contrats pluriannuels. La densité de revenus par baie a augmenté car les entreprises consolident leurs charges critiques dans des installations basées sur le territoire qui garantissent la clarté réglementaire. L'accent mis par le programme sur l'IoT et la mobilité numérique alimente également les besoins en informatique périphérique à l'intérieur des frontières de Hong Kong, offrant aux opérateurs la possibilité de monétiser des suites micro-périphériques à des tarifs premium.

L'augmentation des atterrissages de câbles sous-marins améliore la connectivité

Avec 14 câbles intra-asiatiques, dont 11 aboutissent dans des installations commerciales, Hong Kong bénéficie d'une économie d'interconnexion que ses concurrents ne peuvent égaler. SUNeVision héberge neuf de ces atterrissages, captant le trafic inter-métropolitain et les frais de raccordement croisé qui poussent les revenus par mégawatt bien au-delà des moyennes régionales. De nouvelles liaisons transpacifiques et intra-Asie-Pacifique ont élargi la bande passante internationale, permettant des services différenciés tels que la connectivité cloud dédiée et les WAN privés qui commandent des marges brutes plus élevées. Les investissements en amont dans les stations d'atterrissage de câbles garantissent des droits de premier arrivant sur les réservations de capacité hyperscale, ancrant des contrats de gros à long terme. Cette densité d'infrastructure pérennise également Hong Kong pour les flux numériques de la Ceinture et la Route et renforce la fidélité des clients en fournissant une redondance multi-itinéraires à faible latence, indisponible ailleurs dans la région.

Essor des déploiements hyperscale par les grands fournisseurs cloud mondiaux

Les grands fournisseurs cloud mondiaux étendent leurs nœuds à Hong Kong pour répondre à la demande régionale des entreprises hybrides, en privilégiant les sites offrant un accès simultané en Chine continentale dans le cadre du principe ' Un pays, deux systèmes '.[2]CLP Power, "CLP Power Tariff Adjustment 2025", clp.com.hk Le partenariat de Microsoft avec AirTrunk pour les certificats d'énergie renouvelable illustre comment l'accès à l'énergie verte influence le choix de l'emplacement. Les clients hyperscale signent des contrats à haute densité sur plus d'une décennie, stabilisant les flux de trésorerie des opérateurs mais intensifiant la concurrence pour les rares emplacements fonciers et les créneaux d'alimentation électrique. La montée en puissance des charges de travail d'IA et de calcul haute performance fait augmenter la puissance par baie, de sorte que les opérateurs investissant dans le refroidissement par liquide et des densités de 100 kW ou plus obtiennent un avantage tarifaire significatif. Les rénovations d'installations pour répondre à ces spécifications ouvrent des sources de revenus supplémentaires dans le conseil en efficacité d'utilisation de l'énergie et la location de capacité de refroidissement.

Forte demande des entreprises de technologie financière et des banques virtuelles pour l'hébergement à faible latence

Huit banques virtuelles agréées, ainsi qu'un écosystème florissant d'actifs cryptographiques, imposent une latence inférieure à la milliseconde pour le règlement des transactions, stimulant l'adoption d'espaces de niveau 4 et de pods cloud privé dédiés. Les règlements en temps réel via le Système de paiement plus rapide et les projets pilotes de yuan numérique nécessitent une infrastructure toujours disponible et conforme aux normes réglementaires. Les dépositaires d'actifs numériques ont accru la demande de modules de sécurité matériels et de coffres à espace isolé au sein de suites haute sécurité, augmentant le revenu réalisable par pied carré. La concentration géographique des entreprises de technologie financière à Central et Admiralty se traduit par une préférence pour les installations de proximité offrant des boucles à fibre optique en dessous de la microseconde vers les lieux de négociation, renforçant la prime de tarification des centres de données sur l'île de Hong Kong.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des prix de l'immobilier | −1.8% | Zones industrielles à travers Hong Kong | Long terme (≥ 4 ans) |

| Longues procédures d'approbation d'allocation d'énergie | −1.2% | À l'échelle du territoire | Moyen terme (2 à 4 ans) |

| Pénurie d'ingénieurs électriciens qualifiés | −0.9% | Hong Kong, marché des talents régional | Moyen terme (2 à 4 ans) |

| Limites de rejet des eaux de refroidissement | −0.7% | Zone industrielle de Tseung Kwan O | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'escalade des prix de l'immobilier freine l'expansion sur de nouveaux sites

Les prix fonciers de Hong Kong figurent parmi les plus élevés du monde, contraignant les opérateurs à des constructions verticales et à des densités de puissance ultra-élevées qui font monter les dépenses d'investissement et la complexité technique.[3]SUNeVision, "Gestion des risques et contrôle interne", sunevision.com Les terrains industriels à Tseung Kwan O commandent des évaluations premium ; les quartiers alternatifs se heurtent à des obstacles de zonage, resserrant encore davantage l'offre. Les opérateurs établis disposant de terrains en héritage bénéficient d'un avantage structurel, comme l'illustre le pipeline de développement de 1,2 million de pieds carrés de SUNeVision. Pour les nouveaux entrants, les coûts d'acquisition et la forte utilisation requise pour atteindre le seuil de rentabilité élèvent le risque financier, encourageant la consolidation du marché plutôt qu'une nouvelle concurrence.

Les longs cycles d'approbation d'allocation d'énergie retardent les projets

L'obtention de la capacité du réseau peut être prolongée de quatre à cinq ans, contre moins d'un an sur les marchés comparables. Des examens environnementaux, architecturaux et de services publics séquentiels alourdissent les coûts de financement et exposent les planificateurs à l'évolution des exigences technologiques. Les clients hyperscale habitués à des déploiements plus rapides ailleurs peuvent réorienter leurs charges de travail si les délais de capacité dérapent ; ainsi, les acteurs locaux disposant de relations réglementaires bien établies surpassent souvent en termes de délai de mise sur le marché. Par ailleurs, la hausse tarifaire de CLP en 2025 à 144,3 HK¢/kWh, combinée à des périodes d'approbation prolongées, limite la capacité des opérateurs à ajuster rapidement l'échelle des projets en réponse aux signaux de prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : consolidation autour de la capacité à grande échelle

Les grandes installations, représentant 38,20 % des revenus de 2025, continuent d'ancrer le marché des centres de données de Hong Kong alors que les entreprises migrent vers des environnements consolidés offrant des économies en matière d'énergie, de refroidissement et de raccordements croisés aux opérateurs. Les sites de taille moyenne, cependant, affichent la trajectoire la plus rapide à un CAGR de 6,32 %, répondant aux besoins des entreprises cloud hybrides en matière d'empreintes ' adaptées à la taille ' avec un investissement en capital moindre. La part de marché des centres de données de Hong Kong pour les campus méga et massifs reste contrainte par les goulots d'étranglement de l'allocation du réseau électrique ; cependant, les opérateurs poursuivant des constructions de type campus sur des lots adjacents agrègent efficacement la capacité pour satisfaire les réservations hyperscale.

Le passage aux charges de travail d'IA et d'apprentissage automatique favorise les conceptions grandes et méga capables d'intégrer des collecteurs de refroidissement par liquide et des densités de baie de 50 à 100 kW. Les petites installations, souvent des centraux téléphoniques historiques, cèdent des parts de marché alors que les locataires optent pour des environnements de niveau supérieur offrant des points d'accès multi-cloud et des infrastructures d'opérateurs plus riches. La taille agrégée du marché des centres de données de Hong Kong pour les grandes installations devrait se développer régulièrement ; cependant, le pouvoir de fixation des prix devrait rester le plus fort dans les salles à haute densité où l'infrastructure spécialisée est rare.

Par type de niveau : normalisation du niveau 3, potentiel de croissance du niveau 4

Les sites de niveau 3 ont détenu une part de revenus de 64,70 % en 2025, reflétant l'appétit des entreprises pour une infrastructure maintenable en simultané sans le coût total des conceptions tolérantes aux pannes de niveau 4. La taille du marché des centres de données de Hong Kong liée au niveau 4 progresse à un CAGR de 3,92 % alors que les banques virtuelles, les bourses et les plateformes de conservation de cryptomonnaies poursuivent des mandats de disponibilité zéro interruption. Les empreintes de niveau 1 et 2 continuent de se réduire, sous la pression des préférences des clients pour une plus grande disponibilité et des exigences réglementaires strictes dans les secteurs de la finance et de la santé.

Les opérateurs investissent dans des mises à niveau de redondance modulaire pour élever les salles plus anciennes du niveau 2 au niveau 3, préservant ainsi la valeur des actifs et prolongeant les durées de bail. L'expansion du niveau 4 est à forte intensité de capital en raison de la nécessité d'alimentations dupliquées, de systèmes d'eau glacée et d'installations mécano-électriques ; cependant, les opérateurs peuvent facturer des taux d'occupation premium. La différenciation du marché repose de plus en plus sur la démonstration en direct de tests d'isolation des pannes prouvant les véritables performances du niveau 4.

Par type de centre de données : dominance de la colocation face à l'élan hyperscale

La colocation a généré 83,10 % des revenus de 2025 alors que les entreprises adoptaient des modèles d'infrastructure partagée pour atténuer les coûts élevés de l'immobilier et de l'énergie à Hong Kong. Les empreintes hyperscale et autoconstruites, cependant, devraient afficher un CAGR de 6,78 % jusqu'en 2031, les grands fournisseurs cloud mondiaux sécurisant des salles dédiées ou des bâtiments entiers. Au sein de la colocation, les cages en gros pour usage mono-locataire attirent les charges de travail d'IA à haute densité et de négociation, tandis que la colocation au détail conserve des baies plus petites pour les PME poursuivant leur transformation numérique.

Les micro-installations périphériques et d'entreprise occupent un rôle de niche, généralement situées dans des bâtiments adjacents aux quartiers centraux d'affaires pour atteindre des objectifs de latence inférieurs à la milliseconde pour la négociation, la diffusion en continu ou l'agrégation IoT. À mesure que l'adoption hyperscale augmente, les opérateurs tirent parti de la capacité en gros excédentaire pour négocier des accords avec des locataires ancreurs qui catalysent la demande ultérieure de raccordements croisés au détail, renforçant le volant d'interconnexion du marché des centres de données de Hong Kong.

Par utilisateur final : leadership des télécommunications, essor du BFSI

Les clients de l'informatique et des télécommunications ont représenté 42,10 % de la demande de 2025, attirés par la densité exceptionnelle des atterrissages de câbles de Hong Kong et les points d'échange neutres vis-à-vis des opérateurs. Les charges de travail bancaires, des services financiers et des assurances progressent au rythme le plus rapide, avec un CAGR de 6,05 %, portées par les licences de banques virtuelles et des règles strictes de résidence des données. Les secteurs du commerce électronique, des médias et du gouvernement contribuent collectivement à une part croissante des besoins périphériques à mesure que les impératifs d'expérience utilisateur et la numérisation de la ville intelligente augmentent l'intensité de calcul locale.

Les locataires BFSI nécessitent souvent des espaces de niveau 4 ou certifiés ISO 27001 avec des contrôles d'accès granulaires, poussant le revenu par baie au-dessus des moyennes territoriales. Les plateformes de télécommunications et OTT privilégient les sites à forte densité d'opérateurs pour le peering, ce qui fait que les revenus de raccordement croisé représentent une part significative du rendement total dans les salles à forte composante télécom. La part de marché des centres de données de Hong Kong attribuable aux plateformes d'actifs cryptographiques est faible mais présente un potentiel de croissance à deux chiffres en attente de clarté réglementaire, impliquant un potentiel futur pour les salles sécurisées de qualité coffre-fort et les modules de stockage à froid.

Analyse géographique

Tseung Kwan O a dominé 36,50 % de la valeur du marché en 2025, bénéficiant de parcelles foncières prédéfinies par le gouvernement, d'un processus d'obtention de permis simplifié et de la proximité de plusieurs atterrissages de câbles. La capacité se resserrant, les opérateurs prospectent Tsuen Wan et Chai Wan, où le zonage industriel permet encore des rénovations de centres de données à plusieurs étages à des ratios de plancher comparativement plus faibles. La taille du marché des centres de données de Hong Kong en dehors de Tseung Kwan O croît à un CAGR de 5,92 %, portée par des stratégies de diversification qui réduisent le risque de concentration dans un seul district et répondent aux besoins de latence du centre-ville.

La proximité de Chai Wan avec le cœur financier de Central est convaincante pour les salles de négociation recherchant des latences aller-retour en microsecondes, tandis que Tsuen Wan offre une marge précieuse sur le réseau électrique et un accès par camion pour la livraison de grands équipements. Les opérateurs utilisant des interconnexions par fibre noire sur plusieurs districts peuvent offrir une redondance logique de ' site unique ', une caractéristique de plus en plus attrayante pour les régulateurs qui exigent une diversité géographique sans mouvement de données transfrontalier.

L'empreinte compacte de 1 106 km² de Hong Kong permet une connectivité inférieure à 5 ms entre deux points métropolitains quelconques, un avantage inhérent par rapport aux villes comparables à l'étalement urbain plus important. La part de marché des centres de données de Hong Kong concentrée à Tseung Kwan O démontre comment un zonage proactif guide les investissements ; cependant, les opérateurs élargissent leurs empreintes pour se couvrir contre les plafonds locaux de rejet des eaux et les contraintes d'alimentation du réseau.

Les entreprises internationales prisent le cadre juridique ' Un pays, deux systèmes ' du territoire, qui permet la conformité simultanée avec la loi sur la cybersécurité de la Chine continentale et les normes mondiales de protection des données. Cette double compatibilité sous-tend des durées de bail longues pour les acteurs de la finance, du commerce électronique et de la logistique gérant des flux transfrontaliers.

Les directives de durabilité façonnent également la sélection géographique. Le tarif de rachat de CLP et l'engagement du gouvernement en matière de neutralité carbone d'ici 2050 incitent aux rénovations qui ajoutent des panneaux photovoltaïques en toiture et adoptent l'économisation par air frais. Les opérateurs capables de prouver qu'ils sont plus verts dans leur approvisionnement en énergie obtiennent la préférence des locataires, notamment parmi les acheteurs hyperscale mandatés pour atteindre 100 % d'électricité renouvelable. Les règles environnementales et d'urbanisme encouragent également les campus verticaux, qui fusionnent plusieurs tours via des troncs de fibre dédiés pour surmonter la rareté foncière tout en maintenant une résilience N+1 entre sites.

Paysage concurrentiel

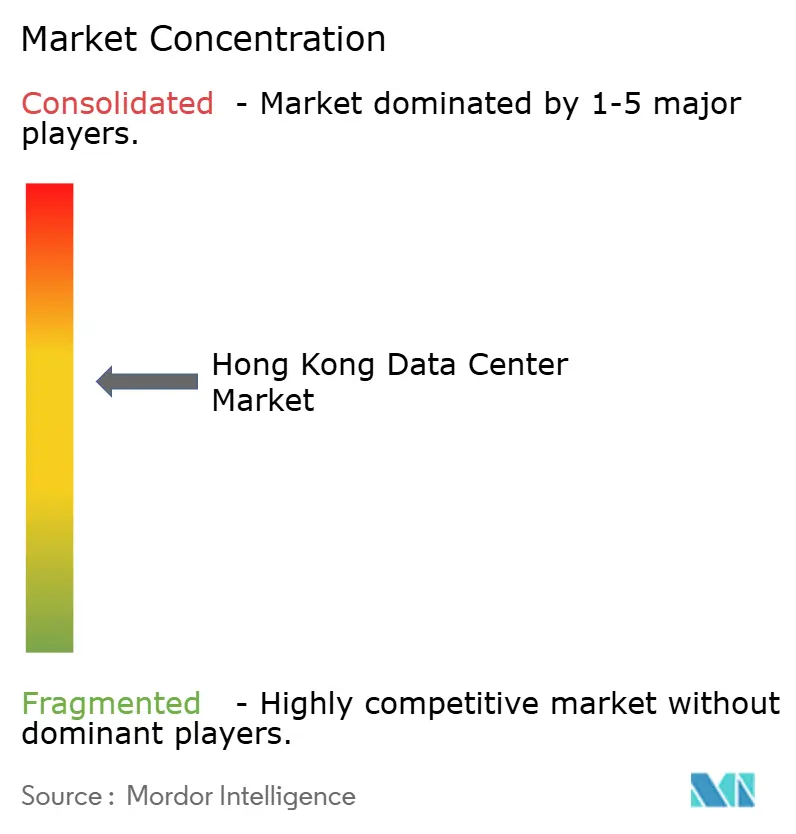

Le marché des centres de données de Hong Kong présente une concentration modérée, dominé par SUNeVision, Equinix, Digital Realty, et quelques spécialistes régionaux. SUNeVision tire parti de ses réserves foncières stratégiques et de neuf stations d'atterrissage de câbles au sein de son campus MEGA, résultant en des marges bénéficiaires nettes de 41 % et environ 15 000 interconnexions actives. Equinix bénéficie d'une plateforme IBX mondiale qui sécurise des engagements multi-régions de la part des clients hyperscale et d'entreprise ; ses revenus en Asie-Pacifique ont atteint 500 millions USD au troisième trimestre 2024, Hong Kong contribuant à 3 % du chiffre d'affaires mondial.[4]Equinix, "Equinix Reports Third-Quarter 2024 Results", equinix.com

Les programmes technologiques sont axés sur les rénovations de refroidissement par liquide et l'intégration d'énergie renouvelable sur site. Digital Realty a rapporté des écarts de renouvellement de 31 % pour les contrats dépassant 1 MW au troisième trimestre 2024, soulignant une tarification robuste dans les segments d'échelle même avant les pics de densité liés à l'IA. Des opérateurs tels que AirTrunk se sont associés à des services publics pour acheter des certificats d'énergie renouvelable, sécurisant l'énergie verte pour les locataires hyperscale comme Microsoft.

Les barrières à l'entrée restent élevées en raison de délais d'approbation de projet de 4 à 5 ans, de la rareté des terrains industriels et des dépenses d'investissement élevées par mégawatt. En conséquence, les petits fournisseurs font face à des pressions pour se consolider ou se repositionner vers des niches spécialisées, telles que les coffres-forts haute sécurité pour la conservation de cryptomonnaies et les pods périphériques pour l'IoT. Des opportunités d'espaces blancs existent dans la colocation de grappes de GPU et l'intelligence artificielle gérée en tant que service, un domaine où les opérateurs établis disposant de réserves de puissance robustes peuvent obtenir des rendements premium.

Leaders du secteur des centres de données de Hong Kong

SUNeVision Holdings Limited

Equinix, Inc.

Goodman Group

NTT DATA Corporation

Towngas Telecommunications Company Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : NTT DATA a annoncé des acquisitions de terrains dans sept nouveaux marchés pour soutenir près de 1 GW de capacité future, bien qu'aucune parcelle à Hong Kong ne soit incluse.

- Février 2025 : Equinix a annoncé un chiffre d'affaires en Asie-Pacifique pour l'exercice 2024 de 500 millions USD, l'exposition au dollar de Hong Kong représentant 3 % des ventes mondiales.

- Janvier 2025 : CLP Power a mis en œuvre des ajustements tarifaires effectifs au 1er janvier 2025, avec des tarifs d'électricité augmentant à 144,3 HK¢/kWh (18,5 ¢/USD), représentant une modeste hausse de 0,98 % affectant les coûts opérationnels des opérateurs de centres de données tout en maintenant la position concurrentielle de Hong Kong par rapport aux autres grands marchés d'Asie-Pacifique.

- Janvier 2025 : NTT DATA a divulgué des investissements totaux de 2,9 milliards USD en 2024 dans les régions Amérique du Nord, EMEA et Asie-Pacifique, y compris l'achèvement d'un important développement de campus de 68,5 acres à Johor Bahru, Malaisie, avec environ 290 MW de capacité planifiée, mettant en évidence la dynamique concurrentielle régionale affectant le positionnement du marché de Hong Kong.

Périmètre du rapport sur le marché des centres de données de Hong Kong

Chai Wan, Shatin, Tseun Wan, Tseung Kwan O sont couverts comme segments par zone géographique prioritaire. Grand, Massif, Moyen, Méga, Petit sont couverts comme segments par taille de centre de données. Niveau 1 et 2, Niveau 3, Niveau 4 sont couverts comme segments par type de niveau. Non utilisé, Utilisé sont couverts comme segments par absorption.| Grand |

| Massif |

| Moyen |

| Méga |

| Petit |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Hyperscale/Autoconstruit | ||

| Entreprise/Périphérie | ||

| Colocation | Non utilisé | |

| Utilisé | Colocation au détail | |

| Colocation en gros | ||

| BFSI |

| Informatique et ITES |

| Commerce électronique |

| Gouvernement |

| Fabrication |

| Médias et divertissement |

| Télécommunications |

| Autres utilisateurs finaux |

| Tseung Kwan O |

| Tseun Wan |

| Chai Wan |

| Reste de Hong Kong |

| Par taille de centre de données | Grand | ||

| Massif | |||

| Moyen | |||

| Méga | |||

| Petit | |||

| Par type de niveau | Niveau 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par type de centre de données | Hyperscale/Autoconstruit | ||

| Entreprise/Périphérie | |||

| Colocation | Non utilisé | ||

| Utilisé | Colocation au détail | ||

| Colocation en gros | |||

| Par utilisateur final | BFSI | ||

| Informatique et ITES | |||

| Commerce électronique | |||

| Gouvernement | |||

| Fabrication | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autres utilisateurs finaux | |||

| Par zone géographique prioritaire | Tseung Kwan O | ||

| Tseun Wan | |||

| Chai Wan | |||

| Reste de Hong Kong | |||

Définition du marché

- CAPACITÉ DE CHARGE INFORMATIQUE - La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans une baie installée. Elle est mesurée en mégawatts (MW).

- TAUX D'ABSORPTION - Il désigne la mesure dans laquelle la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également appelé taux d'utilisation et capacité louée.

- ESPACE DE PLANCHER SURÉLEVÉ - Il s'agit d'un espace surélevé construit au-dessus du plancher. Cet espace entre le plancher d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cette disposition facilite un câblage et une infrastructure de refroidissement appropriés. Il est mesuré en pieds carrés (pi²).

- TAILLE DU CENTRE DE DONNÉES - La taille du centre de données est segmentée en fonction de l'espace de plancher surélevé alloué aux installations du centre de données. Centre de données méga - le nombre de baies doit être supérieur à 9 000 ou l'espace de plancher surélevé doit être supérieur à 225 001 pi² ; Centre de données massif - le nombre de baies doit être compris entre 9 000 et 3 001 ou l'espace de plancher surélevé doit être compris entre 225 000 et 75 001 pi² ; Grand centre de données - le nombre de baies doit être compris entre 3 000 et 801 ou l'espace de plancher surélevé doit être compris entre 75 000 et 20 001 pi² ; Centre de données moyen - le nombre de baies doit être compris entre 800 et 201 ou l'espace de plancher surélevé doit être compris entre 20 000 et 5 001 pi² ; Petit centre de données - le nombre de baies doit être inférieur à 200 ou l'espace de plancher surélevé doit être inférieur à 5 000 pi².

- TYPE DE NIVEAU - Selon l'Uptime Institute, les centres de données sont classés en quatre niveaux en fonction des capacités des équipements redondants de l'infrastructure du centre de données. Dans ce segment, les centres de données sont segmentés en Niveau 1, Niveau 2, Niveau 3 et Niveau 4.

- TYPE DE COLOCATION - Le segment est séparé en 3 catégories, à savoir la colocation au détail, la colocation en gros et la colocation hyperscale. La catégorisation est effectuée en fonction de la quantité de charge informatique louée aux clients potentiels. Le service de colocation au détail a une capacité louée inférieure à 250 kW ; les services de colocation en gros ont une capacité louée comprise entre 251 kW et 4 MW et les services de colocation hyperscale ont une capacité louée supérieure à 4 MW.

- UTILISATEURS FINAUX - Le marché des centres de données fonctionne sur une base B2B. BFSI, Gouvernement, Opérateurs cloud, Médias et divertissement, Commerce électronique, Télécommunications et Fabrication sont les principaux utilisateurs finaux du marché étudié. Le périmètre inclut uniquement les opérateurs de services de colocation répondant à la numérisation croissante des secteurs d'utilisateurs finaux.

| Mot-clé | Définition |

|---|---|

| Unité de baie | Généralement appelée U ou RU, c'est l'unité de mesure pour l'unité serveur logée dans les baies du centre de données. 1U est égal à 1,75 pouces. |

| Densité de baie | Elle définit la quantité d'énergie consommée par les équipements et les serveurs logés dans une baie. Elle est mesurée en kilowatts (kW). Ce facteur joue un rôle essentiel dans la conception des centres de données, ainsi que dans la planification du refroidissement et de l'alimentation électrique. |

| Capacité de charge informatique | La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans une baie installée. Elle est mesurée en mégawatts (MW). |

| Taux d'absorption | Il désigne la mesure dans laquelle la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également appelé taux d'utilisation et capacité louée. |

| Espace de plancher surélevé | Il s'agit d'un espace surélevé construit au-dessus du plancher. Cet espace entre le plancher d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cette disposition facilite un câblage et une infrastructure de refroidissement appropriés. Il est mesuré en pieds carrés/mètres carrés. |

| Climatiseur de salle informatique (CRAC) | Il s'agit d'un dispositif utilisé pour surveiller et maintenir la température, la circulation de l'air et l'humidité à l'intérieur de la salle des serveurs dans le centre de données. |

| Allée | Il s'agit de l'espace ouvert entre les rangées de baies. Cet espace ouvert est essentiel pour maintenir la température optimale (20-25 °C) dans la salle des serveurs. Il existe principalement deux allées à l'intérieur de la salle des serveurs : une allée chaude et une allée froide. |

| Allée froide | Il s'agit de l'allée dans laquelle la face avant de la baie est orientée vers l'allée. Ici, l'air refroidi est dirigé vers l'allée afin qu'il puisse pénétrer par l'avant des baies et maintenir la température. |

| Allée chaude | Il s'agit de l'allée où la face arrière des baies est orientée vers l'allée. Ici, la chaleur dissipée par les équipements dans la baie est dirigée vers l'évent de sortie du CRAC. |

| Charge critique | Elle comprend les serveurs et autres équipements informatiques dont le temps de fonctionnement est critique pour l'exploitation du centre de données. |

| Efficacité d'utilisation de l'énergie (PUE) | Il s'agit d'un indicateur qui définit l'efficacité d'un centre de données. Elle est calculée par : (Consommation totale d'énergie du centre de données)/(Consommation totale d'énergie des équipements informatiques). De plus, un centre de données avec un PUE de 1,2 à 1,5 est considéré comme très efficace, tandis qu'un centre de données avec un PUE supérieur à 2 est considéré comme très inefficace. |

| Redondance | Elle est définie comme une conception de système dans laquelle des composants supplémentaires (UPS, générateurs, CRAC) sont ajoutés afin que, en cas de panne de courant ou de défaillance d'équipement, les équipements informatiques ne soient pas affectés. |

| Alimentation sans interruption (UPS) | Il s'agit d'un dispositif connecté en série avec l'alimentation électrique du réseau, stockant de l'énergie dans des batteries de sorte que l'alimentation de l'UPS soit continue pour les équipements informatiques même lors d'une interruption de l'alimentation du réseau. L'UPS prend principalement en charge les équipements informatiques uniquement. |

| Générateurs | Tout comme les UPS, les générateurs sont placés dans le centre de données pour assurer une alimentation électrique ininterrompue, évitant les temps d'arrêt. Les installations de centres de données disposent de générateurs diesel et, généralement, 48 heures de diesel sont stockées dans l'installation pour éviter les interruptions. |

| N+1 | Désigné par ' Nécessaire plus un ', il désigne l'équipement supplémentaire disponible pour éviter les temps d'arrêt en cas de défaillance. Un centre de données est considéré N+1 lorsqu'il y a une unité supplémentaire pour chaque groupe de 4 composants. Par exemple, si un centre de données dispose de 4 systèmes UPS, un système UPS supplémentaire serait nécessaire pour atteindre N+1. |

| 2N | Il fait référence à une conception entièrement redondante dans laquelle deux systèmes de distribution d'énergie indépendants sont déployés. Par conséquent, en cas de défaillance complète d'un système de distribution, l'autre système continuera à alimenter le centre de données. |

| Refroidissement en rangée | Il s'agit du système de refroidissement installé entre les baies d'une rangée qui aspire l'air chaud de l'allée chaude et fournit de l'air frais à l'allée froide, maintenant ainsi la température. |

| Niveau 1 | La classification par niveau détermine la préparation d'une installation de centre de données à maintenir l'exploitation du centre de données. Un centre de données est classé comme centre de données de niveau 1 lorsqu'il dispose d'un composant d'alimentation non redondant (N) (UPS, générateurs), de composants de refroidissement et d'un système de distribution d'énergie (depuis les réseaux électriques du réseau public). Le centre de données de niveau 1 a un temps de fonctionnement de 99,67 % et un temps d'arrêt annuel inférieur à 28,8 heures. |

| Niveau 2 | Un centre de données est classé comme centre de données de niveau 2 lorsqu'il dispose de composants d'alimentation et de refroidissement redondants (N+1) et d'un système de distribution unique non redondant. Les composants redondants comprennent des générateurs supplémentaires, des UPS, des refroidisseurs, des équipements de rejet de chaleur et des réservoirs de carburant. Le centre de données de niveau 2 a un temps de fonctionnement de 99,74 % et un temps d'arrêt annuel inférieur à 22 heures. |

| Niveau 3 | Un centre de données disposant de composants d'alimentation et de refroidissement redondants et de plusieurs systèmes de distribution d'énergie est appelé centre de données de niveau 3. L'installation est résistante aux perturbations planifiées (maintenance des installations) et non planifiées (coupure de courant, défaillance du refroidissement). Le centre de données de niveau 3 a un temps de fonctionnement de 99,98 % et un temps d'arrêt annuel inférieur à 1,6 heure. |

| Niveau 4 | C'est le type de centre de données le plus tolérant. Un centre de données de niveau 4 dispose de plusieurs composants d'alimentation et de refroidissement redondants indépendants et de plusieurs chemins de distribution d'énergie. Tous les équipements informatiques sont alimentés en double, les rendant tolérants aux pannes en cas de perturbation, garantissant ainsi un fonctionnement ininterrompu. Le centre de données de niveau 4 a un temps de fonctionnement de 99,74 % et un temps d'arrêt annuel inférieur à 26,3 minutes. |

| Petit centre de données | Un centre de données dont la superficie de plancher est inférieure ou égale à 5 000 pi² ou dont le nombre de baies pouvant être installées est inférieur ou égal à 200 est classé comme un petit centre de données. |

| Centre de données moyen | Un centre de données dont la superficie de plancher est comprise entre 5 001 et 20 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 201 et 800, est classé comme un centre de données moyen. |

| Grand centre de données | Un centre de données dont la superficie de plancher est comprise entre 20 001 et 75 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 801 et 3 000, est classé comme un grand centre de données. |

| Centre de données massif | Un centre de données dont la superficie de plancher est comprise entre 75 001 et 225 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 3 001 et 9 000, est classé comme un centre de données massif. |

| Centre de données méga | Un centre de données dont la superficie de plancher est supérieure ou égale à 225 001 pi² ou dont le nombre de baies pouvant être installées est supérieur ou égal à 9 001 est classé comme un centre de données méga. |

| Colocation au détail | Il s'agit des clients dont les besoins en capacité sont inférieurs ou égaux à 250 kW. Ces services sont principalement utilisés par les petites et moyennes entreprises (PME). |

| Colocation en gros | Il s'agit des clients dont les besoins en capacité sont compris entre 250 kW et 4 MW. Ces services sont principalement utilisés par les entreprises de taille moyenne à grande. |

| Colocation hyperscale | Il s'agit des clients dont les besoins en capacité sont supérieurs à 4 MW. La demande hyperscale provient principalement des grands acteurs du cloud, des entreprises informatiques, du BFSI et des acteurs OTT (comme Netflix, Hulu et HBO+). |

| Vitesse des données mobiles | Il s'agit de la vitesse internet mobile qu'un utilisateur expérimente via son smartphone. Cette vitesse dépend principalement de la technologie d'opérateur utilisée dans le smartphone. Les technologies d'opérateur disponibles sur le marché sont la 2G, la 3G, la 4G et la 5G, où la 2G offre la vitesse la plus lente tandis que la 5G est la plus rapide. |

| Réseau de connectivité par fibre optique | Il s'agit d'un réseau de câbles à fibre optique déployés à travers le pays, reliant les régions rurales et urbaines avec une connexion internet à haut débit. Il est mesuré en kilomètres (km). |

| Trafic de données par smartphone | C'est une mesure de la consommation moyenne de données par un utilisateur de smartphone en un mois. Elle est mesurée en gigaoctets (Go). |

| Vitesse des données haut débit | Il s'agit de la vitesse internet fournie via la connexion par câble fixe. Généralement, le câble en cuivre et le câble à fibre optique sont utilisés dans les usages résidentiels et commerciaux. Ici, le câble à fibre optique offre une vitesse internet plus rapide que le câble en cuivre. |

| Câble sous-marin | Un câble sous-marin est un câble à fibre optique posé en deux ou plusieurs points d'atterrissage. Grâce à ce câble, la communication et la connectivité internet entre les pays du monde entier sont établies. Ces câbles peuvent transmettre 100 à 200 térabits par seconde (Tbps) d'un point à un autre. |

| Empreinte carbone | Il s'agit de la mesure du dioxyde de carbone généré lors du fonctionnement régulier d'un centre de données. Étant donné que le charbon, le pétrole et le gaz sont les principales sources de production d'énergie, la consommation de cette énergie contribue aux émissions de carbone. Les opérateurs de centres de données intègrent des sources d'énergie renouvelables pour réduire l'empreinte carbone générée par leurs installations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des experts sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et dans toutes les fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement