Taille et part du marché des systèmes de ventilation résidentielle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 29.23 Milliards de dollars |

| Taille du Marché (2031) | 41.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de ventilation résidentielle par Mordor Intelligence

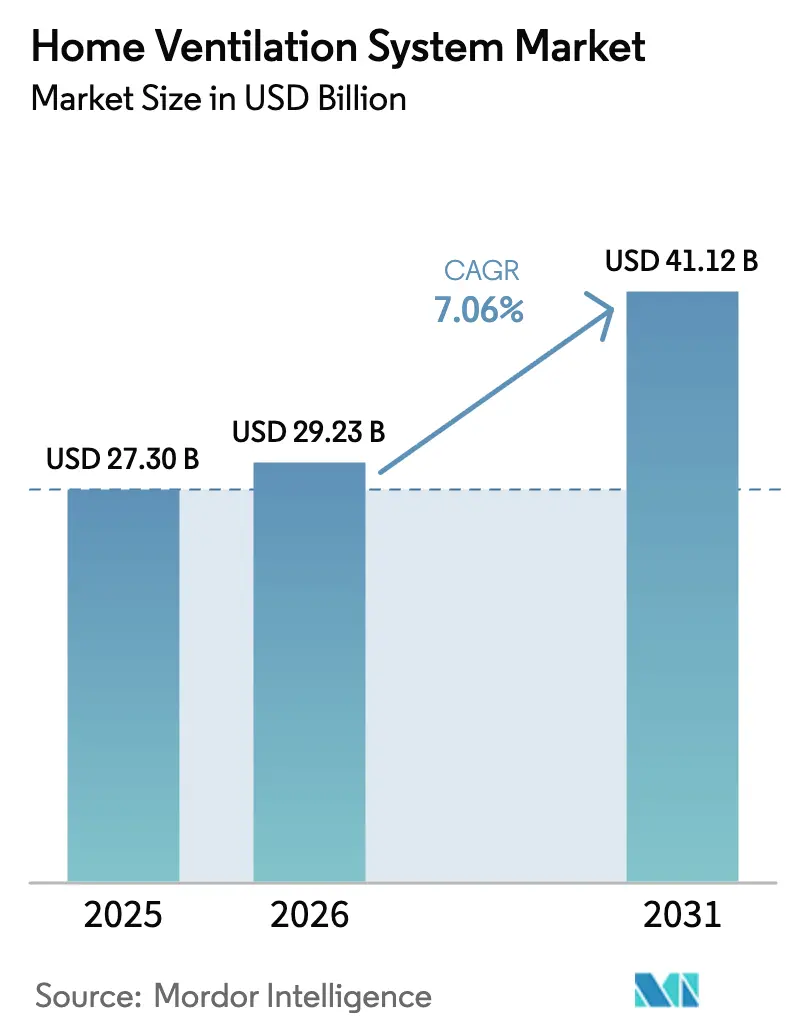

La taille du marché des systèmes de ventilation résidentielle devrait s'étendre de 27,30 milliards USD en 2025 et 29,23 milliards USD en 2026 à 41,12 milliards USD d'ici 2031, enregistrant un TCAC de 7,06 % entre 2026 et 2031. Les codes de construction resserrent les seuils d'étanchéité à l'air, ce qui fait de la ventilation mécanique une exigence de base pour la conformité dans les nouvelles constructions et dans de nombreuses rénovations. Le Code international de conservation de l'énergie exige une ventilation mécanique lorsque les logements satisfont aux exigences prescriptives d'étanchéité à l'air, et il resserre les objectifs de fuite d'air dans les zones climatiques plus froides, stimulant la demande de solutions équilibrées avec des capacités de récupération. En Europe, la refonte de la directive sur la performance énergétique des bâtiments exige que les États membres transposent la directive avant le 29 mai 2026, et fixe une exigence zéro émission pour les nouveaux bâtiments d'ici 2030, ce qui implique des enveloppes plus étanches et des stratégies de ventilation mécanique comme pratique standard[1]Source : Commission européenne, « Directive sur la performance énergétique des bâtiments », Commission européenne, energy.ec.europa.eu. Des juridictions comme la Californie ont ajouté des règles spécifiques de ventilation équilibrée pour les applications multifamiliales lorsque la fuite d'enveloppe tombe en dessous de seuils définis, renforçant l'adoption des systèmes VMC double flux et VMC à récupération d'énergie dans les climats tempérés et froids.

Principaux enseignements du rapport

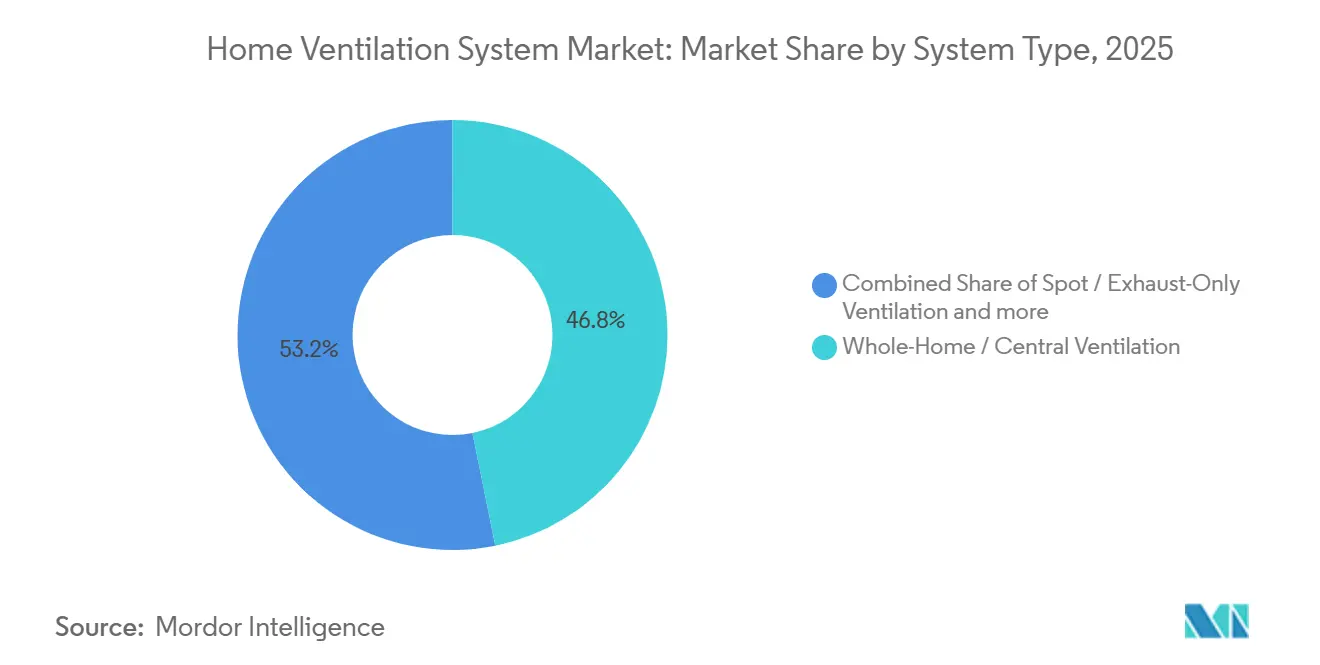

- Par type de système, la ventilation centrale ou pour l'ensemble du logement a dominé avec 46,81 % du marché des systèmes de ventilation résidentielle en 2025, tandis que les ventilateurs à récupération d'énergie devraient se développer à un TCAC de 7,72 % jusqu'en 2031.

- Par type de produit, les unités intégrées à la CVC détenaient 41,62 % du marché des systèmes de ventilation résidentielle en 2025, et les ventilateurs et extracteurs autonomes devraient mener la croissance à un TCAC de 8,45 %.

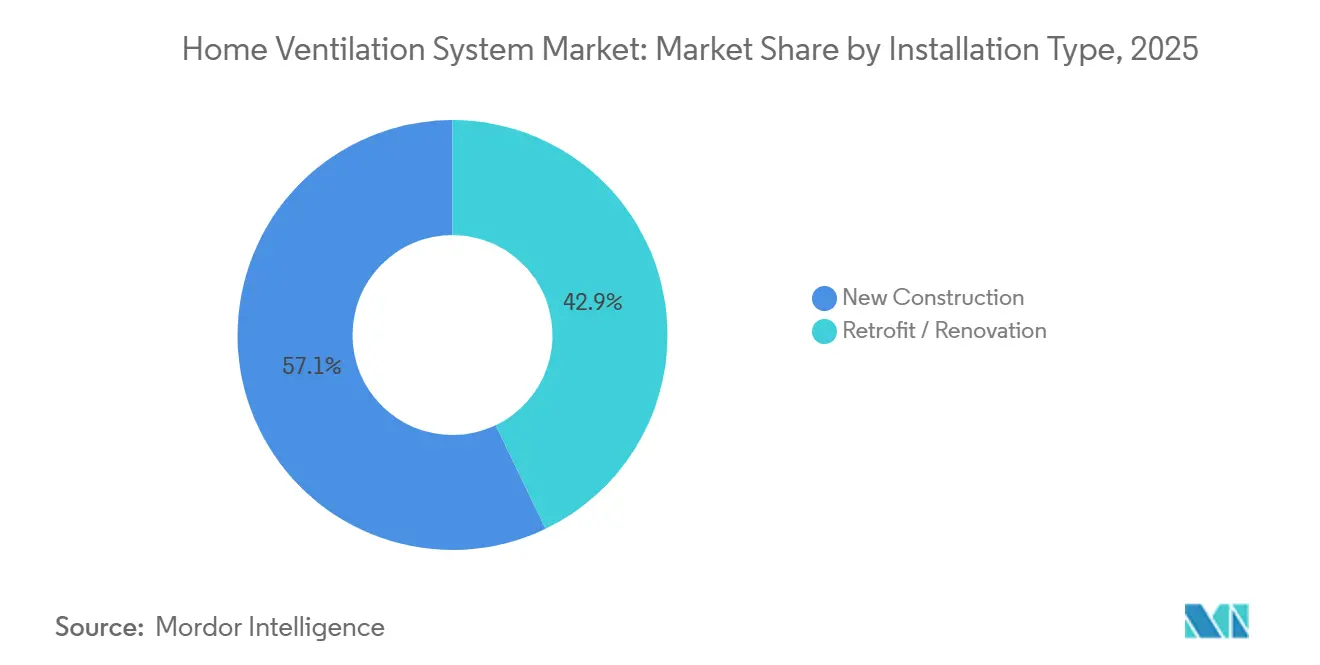

- Par type d'installation, la nouvelle construction a capté 57,12 % du marché des systèmes de ventilation résidentielle en 2025, tandis que les installations de rénovation et de réhabilitation devraient croître à un TCAC de 8,12 %.

- Par géographie, l'Europe a maintenu la plus grande part à 31,73 % du marché des systèmes de ventilation résidentielle en 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide à un TCAC de 6,71 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des systèmes de ventilation résidentielle

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La qualité de l'air intérieur devient une priorité de santé résidentielle fondamentale | +1.2% | Mondial, avec des gains précoces en Amérique du Nord, en Europe occidentale et en Asie urbaine | Court terme (≤ 2 ans) |

| L'intégration à la maison intelligente accélère la demande de ventilation intelligente | +0.8% | Amérique du Nord et UE en cœur de marché, avec des retombées vers les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Exigences de ventilation obligatoires dans les codes de construction à haute efficacité énergétique | +1.8% | Mondial, en particulier l'UE (DPEB 2024), l'Amérique du Nord (CIEE 2024), le Royaume-Uni (Future Homes Standard) | Court à moyen terme (2-4 ans) |

| Demande portée par la rénovation d'un parc immobilier vieillissant et mal ventilé | +1.0% | Amérique du Nord, Europe occidentale, marchés matures avec un âge médian des logements supérieur à 40 ans | Moyen à long terme (2-4+ ans) |

| Le logement urbain étanche stimule l'adoption de la ventilation mécanique | +1.1% | Cœur Asie-Pacifique (Chine, clusters urbains indiens), UE, Amérique du Nord multifamiliale | Moyen terme (2-4 ans) |

| Pénétration croissante des systèmes à récupération de chaleur et à haute efficacité énergétique | +1.2% | Climats froids (Amérique du Nord zones climatiques 6-8, UE nordique, Canada), en expansion vers les climats tempérés | Moyen à long terme (2-4+ ans) |

| Source: Mordor Intelligence | |||

La qualité de l'air intérieur devient une priorité de santé résidentielle fondamentale

La qualité de l'air intérieur est passée d'une amélioration optionnelle à une exigence courante dans les projets résidentiels et les rénovations en cours de cycle, la sensibilisation aux contaminants en suspension dans l'air ayant persisté depuis 2024. Les taux de ventilation minimaux sont intégrés dans les codes et normes avec des voies d'application qui lient la conformité à un débit d'air continu mesurable, créant un plancher de conformité pour la capacité de ventilation dans la plupart des nouvelles constructions. Dans l'Union européenne, la refonte de la DPEB 2024 exige que les États membres établissent des mesures nationales de qualité de l'air intérieur avant le 29 mai 2026, et intègre la surveillance dans tous les nouveaux bâtiments non résidentiels à zéro émission, ce qui fixe un standard pour les attentes résidentielles à mesure que les bâtiments à zéro émission deviennent la norme. Les programmes axés sur la santé, tels que le programme DOE Zero Energy Ready Home et les cadres d'étiquetage associés, intègrent la ventilation dans un ensemble de performances plus large, ce qui oriente les constructeurs vers des systèmes équilibrés avec une filtration adaptée dans les nouvelles constructions dès maintenant et jusqu'à l'horizon 2030[2]Source : ENERGY STAR, « Commentaires des parties prenantes, SFNH Version 3.3 et MFNC Version 1.3 », U.S. EPA ENERGY STAR, energystar.gov. À mesure que les codes et les labels volontaires convergent, l'adoption des VMC à récupération d'énergie bénéficie de preuves que la ventilation équilibrée peut fournir des débits d'air stables sans dépendre de l'infiltration accidentelle, ce qui fait du marché des systèmes de ventilation résidentielle un bénéficiaire évident du passage vers une conception résidentielle centrée sur la santé.

L'intégration à la maison intelligente accélère la demande de ventilation intelligente

Les plateformes CVC résidentielles ont intégré davantage de fonctionnalités logicielles depuis 2024, et la ventilation est de plus en plus incluse dans la pile de contrôle dans le cadre de l'optimisation énergétique. Les communications des fabricants soulignent un accent sur la maintenance prédictive, la connectivité ouverte et le contrôle assisté par intelligence artificielle, et ces fonctionnalités sont appliquées à la planification de la ventilation et au contrôle de la demande aux côtés du chauffage et du refroidissement. Les entreprises disposant de portefeuilles d'automatisation du bâtiment montrent un pivot clair vers la différenciation par le logiciel, ce qui soutient les modules de ventilation qui répondent aux conditions intérieures mesurées plutôt qu'à des points de consigne statiques. Les écosystèmes de produits qui consolident les thermostats, les capteurs de qualité de l'air intérieur et les caissons de ventilation sous une seule application gagnent du terrain auprès des installateurs et des propriétaires, ce qui raccourcit la mise en service et soutient des propositions de valeur au-delà du simple renouvellement d'air. À mesure que les fonctionnalités intelligentes se répandent dans les gammes de prix intermédiaires, le marché des systèmes de ventilation résidentielle voit se multiplier les cas d'usage pour la ventilation à débit contrôlé à la demande, le diagnostic à distance et la vérification des performances, qui s'alignent sur les contrôles de conformité aux codes et les exigences des programmes des services publics. Ces capacités renforcent le rôle de la ventilation en tant qu'élément mesurable et contrôlable dans une pile de performance globale du logement, améliorant la capture de valeur pour les systèmes VMC à récupération d'énergie et VMC double flux connectés dans les régions où l'adoption des appareils intelligents est déjà généralisée.

Exigences de ventilation obligatoires dans les codes de construction à haute efficacité énergétique

L'évolution des codes a fait passer la ventilation mécanique d'une recommandation à une exigence, à mesure que les objectifs d'étanchéité de l'enveloppe diminuent et que les crédits énergétiques favorisent les assemblages à faible fuite. Le CIEE 2024 fixe des seuils de fuite d'air plus stricts, élargit les voies prescriptives et de performance qui récompensent les enveloppes plus étanches, et exige explicitement une ventilation mécanique lorsque les exigences d'étanchéité à l'air sont satisfaites, ce qui constitue un catalyseur matériel pour le marché des systèmes de ventilation résidentielle dans les zones froides. Les actions politiques fédérales et étatiques américaines orientent davantage de projets vers ces normes modernisées, tandis que les analyses du Département de l'énergie et les webinaires de mise en œuvre apportent des éclaircissements sur la portée des changements et les compromis auxquels font face les constructeurs qui cherchent des crédits énergétiques grâce à des enveloppes haute performance. Sur la côte ouest, les mises à jour du Titre 24 exigent une ventilation équilibrée dans les logements multifamiliaux lorsque les enveloppes sont étanches, et les ressources réglementaires en Californie renforcent la nécessité de stratégies d'air extérieur dédié, ce qui accroît l'adoption des VMC à récupération d'énergie et des VMC double flux dans les logements mitoyens[3]Source : Energy Code Ace, « Section 160.2, Exigences obligatoires pour la ventilation et la qualité de l'air intérieur », Programme de codes et normes à l'échelle de l'État, energycodeace.com. En Europe, la refonte de la DPEB 2024 fixe un mandat zéro émission pour les nouveaux bâtiments d'ici 2030 et accélère la trajectoire de rénovation, ce qui oriente pratiquement vers la ventilation mécanique équilibrée dans les nouvelles constructions et les rénovations substantielles à mesure que l'étanchéité à l'air se resserre. Les voies de certification alignées sur des enveloppes très efficaces, telles que l'approche Phius, créent un lien fort entre les limites d'étanchéité à l'air et l'utilisation de la ventilation mécanique avec récupération, faisant de la conformité un canal de demande direct pour les solutions de ventilation à haute efficacité [4]Source : Phius, « Guide de certification Phius v25.1.0 », Phius, phius.org.

Demande portée par la rénovation d'un parc immobilier vieillissant et mal ventilé

Le parc immobilier vieillissant en Amérique du Nord et en Europe occidentale contient une large base installée qui est antérieure aux pratiques modernes d'isolation et d'enveloppe. À mesure que les codes convergent autour de l'étanchéité à l'air vérifiée et que les tests à la porte soufflante deviennent courants dans l'application des codes, de nombreux logements peu étanches présentent encore des risques pour la qualité de l'air intérieur, des problèmes de contrôle de l'humidité et des problèmes de confort que la ventilation peut résoudre lorsque des améliorations plus larges de l'enveloppe sont entreprises. Les données des communautés de science du bâtiment et des études d'étanchéité à l'air montrent que les logements anciens varient considérablement en termes de fuite, et que les améliorations qui réduisent l'infiltration doivent être associées à une ventilation mécanique pour éviter la sous-ventilation et l'accumulation d'humidité. Les programmes d'incitation des services publics dans plusieurs États orientent les fonds vers la ventilation lorsqu'elle est liée à des rénovations énergétiques plus larges, ce qui raccourcit les délais de retour sur investissement dans les climats froids où la chaleur récupérée réduit substantiellement la pénalité énergétique de la ventilation. À mesure que les marchés régionaux de rénovation se stabilisent et que les coûts de financement s'assouplissent, la ventilation équilibrée associée à la filtration est prête à capter une plus grande part des budgets de rénovation résidentielle, les entrepreneurs regroupant les VMC à récupération d'énergie et les VMC double flux avec l'étanchéité à l'air, les pompes à chaleur et les améliorations des systèmes de conduits dans des forfaits globaux pour le logement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés des systèmes et de l'installation limitant l'adoption grand public | -1.5% | Mondial, en particulier les marchés sensibles aux prix (Asie-Pacifique émergente, Amérique latine, Europe de l'Est) | Court à moyen terme (≤ 4 ans) |

| Contraintes structurelles liées à la rénovation des bâtiments résidentiels anciens | -0.9% | Amérique du Nord, Europe occidentale (parc immobilier d'avant 1980) et marchés matures avec une construction ancienne | Moyen à long terme (2-4+ ans) |

| Réglementations fragmentées entre les pays et les normes de construction | -0.8% | Mondial, en particulier les régions avec des codes de construction décentralisés (États membres de l'UE, Amérique du Nord, certaines parties de l'Asie-Pacifique) | Moyen terme (2-4 ans) |

| Complexité perçue de la maintenance et préoccupations relatives aux coûts à long terme | -0.6% | Mondial ; impact plus fort dans les segments résidentiels et commerciaux de petite taille | Court à moyen terme (≤ 3 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des systèmes et de l'installation limitant l'adoption grand public

Les systèmes pour l'ensemble du logement qui fournissent un débit d'air équilibré avec récupération de chaleur ou d'énergie impliquent à la fois des équipements et de la main-d'œuvre, ce qui peut être significatif dans les logements sans conduits préplanifiés. La complexité de l'installation augmente lorsque les systèmes CVC existants ne peuvent pas partager les conduits ou lorsque des percements et des câblages supplémentaires sont nécessaires pour un ventilateur autonome, ce qui s'ajoute aux budgets de projet et allonge les délais de retour sur investissement dans les scénarios de rénovation. Les tendances des prix ont été influencées par des transitions de composants telles que les frigorigènes à faible potentiel de réchauffement global, les conditions de la chaîne d'approvisionnement et les packages de contrôle améliorés qui reflètent l'évolution du marché vers les appareils connectés, tous contribuant à des prix de vente moyens plus élevés signalés par plusieurs fabricants. Bien que les incitations réduisent les coûts nets dans de nombreux programmes, les propriétaires dans les régions sensibles aux prix pèsent encore les dépenses initiales par rapport aux autres améliorations, ce qui peut retarder l'adoption de solutions à conduits centralisés au profit de mesures progressives. Dans les nouvelles constructions, les coûts sont plus facilement amortis dans les prêts hypothécaires, ce qui contribue à maintenir la part des systèmes intégrés sur le marché des systèmes de ventilation résidentielle, où les constructeurs spécifient la ventilation équilibrée dans le cadre d'un package CVC complet.

Contraintes structurelles liées à la rénovation des bâtiments résidentiels anciens

Les logements anciens avec des vides de plafond limités, des gaines plus petites et des finitions préservées présentent des défis pour le routage des conduits d'alimentation et d'extraction vers chaque pièce habitable. Les maisons à plusieurs niveaux nécessitent souvent des passages de conduits verticaux, des percements supplémentaires et une coordination structurelle qui augmentent le temps de main-d'œuvre et affectent les finitions intérieures, ce qui rend les rénovations complètes plus difficiles à vendre. Les propriétés historiques et les bâtiments à maçonnerie ou à murs pleins peuvent faire face à des limites locales de préservation sur les percements extérieurs pour les prises d'air et les évacuations, ce qui réduit les options aux unités décentralisées ou sans conduits qui présentent des compromis différents en termes de coût et de performance. Pour les immeubles multifamiliaux anciens, les conditions de compartimentage et de fuite varient considérablement, et atteindre les objectifs d'étanchéité peut nécessiter une étanchéité à l'air significative qui modifie la stratégie de ventilation nécessaire pour maintenir la qualité de l'air intérieur. Ces réalités expliquent pourquoi les systèmes intégrés sont répandus dans les nouvelles constructions et pourquoi les unités décentralisées ou autonomes gagnent des parts dans les rénovations, créant un paysage de produits mixte au sein du marché des systèmes de ventilation résidentielle, car les conditions du parc immobilier conduisent à différentes voies de spécification.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de système : les VMC à récupération d'énergie propulsent l'évolution du marché vers la récupération totale d'énergie

Les systèmes de ventilation centraux ou pour l'ensemble du logement représentaient 46,81 % en 2025, reflétant les préférences des constructeurs pour les solutions à conduits centralisés qui distribuent l'air frais dans plusieurs zones comme pratique standard dans les enveloppes plus étanches. La catégorie bénéficie de flux de travail d'installation établis et de la compatibilité avec l'infrastructure à air pulsé dans les nouvelles constructions, où les conduits et les commandes sont coordonnés lors des phases de gros œuvre. Les ventilateurs à récupération d'énergie constituent le segment à la croissance la plus rapide avec un TCAC de 7,72 % jusqu'en 2031, car les propriétaires et les constructeurs valorisent le transfert d'énergie sensible et latente, qui stabilise les conditions intérieures selon les saisons ; ce différentiel soutient l'adoption dans les régions à climat mixte et à dominante de refroidissement. Parallèlement aux gains d'efficacité, les systèmes équilibrés s'alignent sur les codes qui exigent une ventilation mécanique pour les logements satisfaisant aux exigences prescriptives d'étanchéité à l'air, renforçant la pénétration des VMC à récupération d'énergie et des VMC double flux dans les climats où les bénéfices énergétiques et de confort sont les plus visibles. Ces choix créent un changement notable sur le marché des systèmes de ventilation résidentielle où les solutions de récupération totale d'énergie sont privilégiées lorsque les enveloppes sont étanches, que les projets multifamiliaux nécessitent une compartimentalisation et que les objectifs de confort incluent le contrôle de l'humidité en conditions estivales.

Dans la comparaison plus large des types de systèmes, la ventilation ponctuelle ou par extraction uniquement conserve une base dans les pièces sujettes à l'humidité en raison de coûts initiaux plus faibles et de la facilité d'installation. Les VMC double flux continuent de servir les climats froids avec une récupération de chaleur sensible qui réduit les pertes de chaleur par ventilation, ajoutant une valeur mesurable là où les charges de chauffage hivernales dominent. Les tendances intégrées favorisent les systèmes équilibrés dans les nouvelles constructions car la conformité basée sur la performance et les crédits d'étanchéité à l'air poussent les projets vers des objectifs de fuite plus faibles, qui sont plus difficiles à maintenir avec des approches par extraction uniquement ; ce contexte amplifie la croissance des VMC à récupération d'énergie dans le secteur des systèmes de ventilation résidentielle. Ces tendances sont renforcées par les feuilles de route produits des équipementiers et soutenues par des ressources réglementaires, des programmes d'étiquetage et des formations pour les constructeurs qui font de la ventilation équilibrée la sélection par défaut lorsqu'on vise des performances énergétiques plus élevées et des certifications de logement sain. En conséquence, les VMC à récupération d'énergie et les VMC double flux sont positionnés pour capter une plus grande part des spécifications de systèmes sur la période de prévision, les VMC à récupération d'énergie étant destinés aux régions où le contrôle de l'humidité intérieure et le refroidissement sont des considérations centrales sur le marché des systèmes de ventilation résidentielle.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de produit : l'intégration CVC domine mais les unités autonomes mènent la croissance

Les unités intégrées à la CVC détenaient 41,62 % en 2025, aidées par l'adoption par les constructeurs de packages mono-fournisseur qui coordonnent les commandes de chauffage, de refroidissement et de ventilation, ce qui réduit le temps de mise en service et simplifie la gestion des garanties. Cette approche répartit les conduits et la main-d'œuvre sur l'ensemble du périmètre CVC dans les nouvelles constructions et est largement compatible avec les voies réglementaires où l'étanchéité vérifiée et la ventilation continue sont des objectifs de performance interdépendants dans le cadre des crédits énergétiques. Les ventilateurs et extracteurs autonomes devraient connaître la croissance la plus rapide à un TCAC de 8,45 % jusqu'en 2031, soutenus par des cas d'usage de rénovation où les systèmes CVC existants ou l'architecture ne permettent pas de conduits supplémentaires ou lorsque les propriétaires souhaitent un contrôle de ventilation indépendant. Les ventilateurs en ligne et les unités décentralisées élargissent les options pour des solutions multi-pièces ou pièce par pièce, ce qui augmente le volume de rénovation adressable pour les entrepreneurs qui peuvent améliorer le débit d'air sans démolitions majeures. Ce mix souligne comment le choix du produit correspond aux phases et aux contraintes de construction, ce qui préserve la domination des systèmes intégrés dans les nouvelles constructions tandis que la décentralisation et les caissons autonomes mènent la croissance dans le parc existant au sein du marché des systèmes de ventilation résidentielle.

L'évolution de la catégorie montre que davantage de fonctionnalités alignées sur ENERGY STAR et de commandes connectées migrent vers les unités autonomes, comblant l'écart de perception avec les systèmes intégrés tant sur la performance que sur l'expérience utilisateur. Dans les juridictions avec des objectifs d'air extérieur prescriptifs, les accessoires adaptés à la rénovation, notamment les registres motorisés et les kits de commande, aident les systèmes existants à satisfaire aux exigences de débit d'air, ce qui soutient la croissance des unités autonomes au sein du secteur des systèmes de ventilation résidentielle. À mesure que davantage de programmes vérifient le débit d'air fourni et la filtration, et que les constructeurs visent des labels de performance plus élevés, les produits intégrés restent la valeur par défaut dans les nouvelles constructions tandis que les options autonomes ajoutent de la flexibilité pour les rénovations contraintes. Cette double voie renforce les perspectives globales de la catégorie et garantit que les deux voies voient des investissements continus dans l'efficacité, les performances acoustiques et la connectivité à mesure que l'application des codes et les attentes des consommateurs augmentent. Ces tendances combinées renforcent la stabilité des parts pour les produits intégrés et l'expansion des parts pour les solutions autonomes jusqu'en 2031 sur le marché des systèmes de ventilation résidentielle.

Par type d'installation : la rénovation gagne en dynamisme sur un parc immobilier vieillissant

La nouvelle construction a capté 57,12 % en 2025, reflétant comment les constructeurs anticipent le risque de non-conformité en spécifiant la ventilation équilibrée dès le début du processus de conception et d'installation. Les méthodes de vérification des codes, notamment les tests à la porte soufflante et les contrôles de mise en service, s'alignent sur les systèmes équilibrés qui fournissent un débit d'air prévisible à des niveaux élevés d'étanchéité à l'air, ce qui rend la ventilation essentielle avant l'occupation dans de nombreuses juridictions. Les installations de rénovation et de réhabilitation devraient se développer à un TCAC de 8,12 % jusqu'en 2031, en tirant parti de solutions décentralisées lorsque les approches à conduits sont impraticables et du soutien des incitations là où les programmes lient les améliorations de ventilation à des rénovations énergétiques plus larges. À mesure que davantage de logements existants font l'objet d'une étanchéité à l'air ou d'un remplacement de la CVC, les propriétaires et les entrepreneurs associent de plus en plus ces étapes à une ventilation équilibrée pour stabiliser les conditions intérieures et réduire les risques d'humidité. La voie d'amélioration résultante diffuse l'adoption dans les logements mitoyens et individuels, soutenue par des portefeuilles de produits adaptés aux espaces contraints, aux assemblages anciens et aux exigences pièce par pièce sur le marché des systèmes de ventilation résidentielle.

Les cycles d'offre résidentielle neuve et les mouvements des taux d'intérêt affectent le mix d'installation à court terme, mais les moteurs structurels de la ventilation dans les logements étanches demeurent. La conception des incitations dans plusieurs États et provinces soutient la ventilation lorsqu'elle est intégrée dans des améliorations globales du logement, ce qui contribue à réduire les délais de retour sur investissement dans les zones froides. Au fil du temps, cela soutient une part croissante pour les rénovations à mesure que le parc vieillissant est modernisé, tandis que la nouvelle construction reste la base la plus importante pour les installations pilotées par les codes sur le marché des systèmes de ventilation résidentielle. Les constructeurs continuent de standardiser la ventilation équilibrée sur les niveaux de performance supérieurs, et cette cohérence réduit la variance dans le débit d'air fourni et les résultats de qualité à l'occupation. Les deux canaux se renforcent mutuellement à mesure que les avancées produits pour les rénovations se répercutent sur les offres de nouvelles constructions, et que les systèmes intégrés améliorent les flux de travail de mise en service, maintenant les installations sur les deux voies.

Analyse géographique

Le leadership de l'Europe à 31,73 % en 2025 repose sur des réglementations qui font de la ventilation mécanique une nécessité pratique pour les nouvelles constructions et les rénovations majeures. La refonte de la directive sur la performance énergétique des bâtiments pousse les normes de bâtiments à zéro émission et exige que les États membres mettent en œuvre des mesures de qualité de l'air intérieur, renforçant la nécessité de la ventilation dans des bâtiments de plus en plus étanches. Les stratégies nationales de rénovation se concentrent sur la mise à niveau du parc immobilier inefficace, liant naturellement les améliorations de ventilation aux améliorations d'isolation et de chauffage. L'Allemagne et la France servent de principaux pôles de demande, tandis que les pays d'Europe du Nord mènent l'innovation en matière de récupération de chaleur et de ventilation équilibrée adaptée aux climats froids. Au Royaume-Uni, les réglementations de construction mises à jour et les mesures d'atténuation de la surchauffe positionnent fortement la ventilation mécanique avec récupération de chaleur comme solution de conformité privilégiée dans les nouvelles constructions.

L'Asie-Pacifique est plus petite dans sa part actuelle mais connaît la croissance la plus rapide à un TCAC de 6,71 % jusqu'en 2031, façonnée par la densité urbaine et une plus grande dépendance au conditionnement mécanique dans les nouvelles constructions. Les nouvelles constructions dans la région s'appuient fortement sur les systèmes mécaniques pour gérer la qualité de l'air intérieur et le confort thermique. Les fabricants élargissent la production locale et adaptent les solutions de ventilation et de conditionnement intégrées pour répondre aux besoins du logement à haute densité. À mesure que les enveloppes de bâtiments se resserrent et que la vérification du débit d'air devient plus courante, les systèmes de ventilation équilibrée gagnent une acceptation plus large, souvent soutenus par des commandes connectées et une surveillance de la qualité de l'air. Les programmes d'efficacité énergétique et l'évolution des codes nationaux dans certains pays font progressivement passer la ventilation d'une fonctionnalité optionnelle à une exigence standard dans les projets résidentiels.

L'Amérique du Nord représente une part substantielle de la demande mondiale et affiche une croissance régulière soutenue par l'évolution des codes de construction et des programmes énergétiques. Les codes énergétiques mis à jour encouragent la ventilation mécanique à mesure que les logements deviennent plus étanches, intégrant effectivement la ventilation dans les nouvelles constructions résidentielles. Les réglementations régionales, en particulier dans le logement multifamilial, favorisent l'utilisation de systèmes équilibrés tels que les ventilateurs à récupération de chaleur et d'énergie. L'adoption plus large des codes mis à jour et l'alignement avec les initiatives fédérales d'efficacité élargissent la base installée dans diverses zones climatiques. Au fil du temps, l'application cohérente, la formation des constructeurs et les programmes d'incitation localisés renforcent la demande, en particulier dans les régions froides et le logement mitoyen, où la ventilation mécanique est essentielle pour la performance et la conformité.

Paysage réglementaire

La demande en ventilation résidentielle est liée aux codes énergétiques du bâtiment et aux normes de qualité de l'air intérieur (QAI) qui renforcent l'étanchéité à l'air puis imposent une ventilation mécanique vérifiée. En Amérique du Nord, le Code international de l'habitation (IRC) 2024 impose des exigences de ventilation mécanique pour l'ensemble du logement lorsque la fuite d'air testée est inférieure à 5 ACH50, tandis que les normes californiennes d'efficacité énergétique des bâtiments (Title 24) de 2025 exigent une ventilation de toute la maison conforme à la norme ASHRAE 62.2 et incluent des dispositions de performance telles que l'efficacité des ventilateurs et les limites sonores. Ces exigences favorisent les ventilateurs à plus haute efficacité et les systèmes équilibrés mieux contrôlés.

En Europe, la performance des unités de ventilation continue d'être régie par les règles d'écoconception de l'UE, telles que le règlement (UE) 1253/2014 relatif aux unités de ventilation. Des organismes sectoriels tels qu'Eurovent ont sollicité la Commission européenne en mai 2025 avec des commentaires sur les projets de révision du cadre d'écoconception et d'étiquetage pour les unités de ventilation résidentielle. Par ailleurs, la refonte de la directive sur la performance énergétique des bâtiments ajoute une échéance de conformité à court terme, les États membres devant transposer la directive d'ici le 29 mai 2026, renforçant les stratégies d'enveloppes plus étanches et de ventilation mécanique dans les trajectoires de bâtiments à émissions nulles.

Analyse de la chaîne de valeur

La chaîne de valeur part des matières premières (acier et aluminium pour les caissons et échangeurs, plastiques, cuivre, moteurs, capteurs et semi-conducteurs pour les commandes, et médias filtrants) vers la fabrication de composants (turbines, boîtiers, cœurs d'échangeurs thermiques), suivie de l'assemblage final des unités VRC/VRE et des ventilateurs. Ensuite, les régimes de certification et d'essai alimentent les canaux de distribution qui atteignent les constructeurs, les détaillants et les grossistes en CVC. La captation de valeur en aval est concentrée chez les entrepreneurs mécaniques et installateurs, qui dimensionnent, mettent en service et vérifient le débit d'air, notamment lorsque la conformité au code est liée à la performance de ventilation livrée.

Les normes et l'étiquetage influencent les spécifications et les décisions d'achat tout au long de la chaîne. La norme ANSI/ASHRAE 62.2-2025 est une référence centrale pour la ventilation mécanique résidentielle, et elle inclut des mises à jour telles que les exigences de filtration MERV 11. Les filières de programmes telles que US EPA Indoor airPLUS Version 1 (Rev. 5), publiée en décembre 2025, exigent une ventilation mécanique de tout le logement conforme à ASHRAE 62.2-2010 ou ultérieure. Les stratégies produits des équipementiers intègrent de plus en plus des commandes, des capteurs et des fonctions de temporisation pour simplifier la conformité et réduire les frictions de mise en service, y compris le positionnement des produits VRE autour de la norme ASHRAE 62.2 et des caractéristiques alignées sur ENERGY STAR.

Paysage concurrentiel

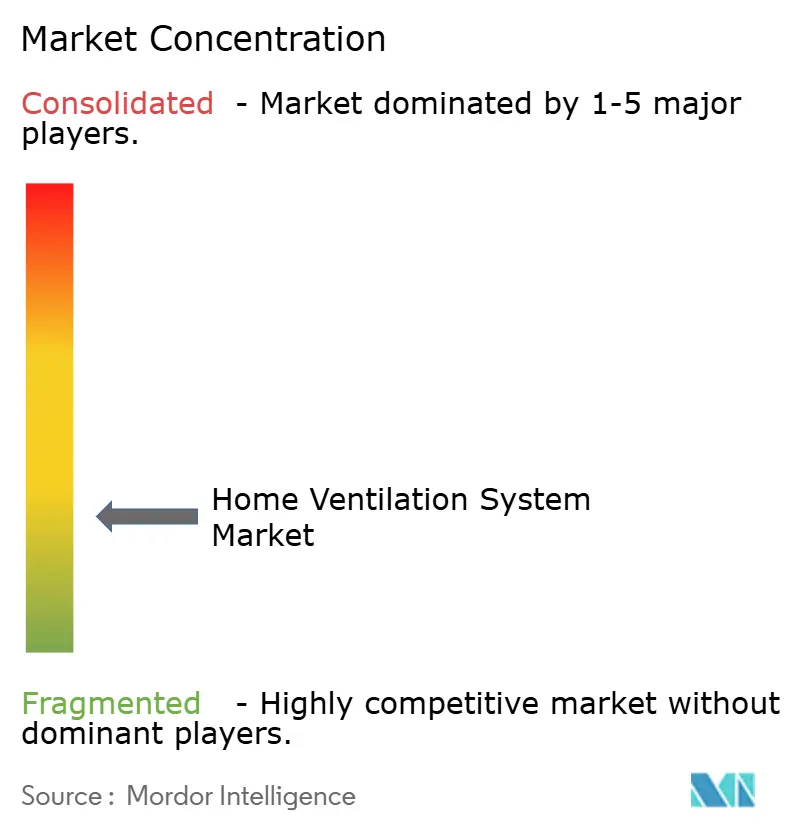

Le marché des systèmes de ventilation résidentielle reste modérément fragmenté, les principaux fabricants détenant collectivement une part significative mais non dominante, aux côtés d'une large base de spécialistes régionaux et de fournisseurs CVC diversifiés. La concurrence s'étend à plusieurs catégories de produits et canaux de vente, reflétant des besoins résidentiels et commerciaux légers variés. L'orientation stratégique dans l'ensemble du secteur se concentre sur les commandes activées par logiciel, les portefeuilles de produits intégrés et les acquisitions sélectives. Ces mouvements visent à élargir la présence géographique et à ajouter des capacités complémentaires. Dans l'ensemble, le positionnement concurrentiel dépend de plus en plus de la différenciation technologique plutôt que de la seule échelle.

Un changement stratégique clé s'est produit lorsque Johnson Controls a cédé ses activités CVC résidentielles et commerciales légères à Bosch, lui permettant d'affiner son orientation vers les solutions commerciales et l'automatisation du bâtiment. Cette transaction a reconfiguré la dynamique concurrentielle tout en préservant les compétences plus larges de Johnson Controls en matière de ventilation et de contrôle. Les principaux équipementiers continuent de donner la priorité aux appareils connectés et à l'analyse avancée dans leurs offres CVC et de ventilation. Les communications d'entreprise mettent en évidence les investissements dans la maintenance prédictive, la connectivité ouverte et l'optimisation énergétique. Ces capacités renforcent les propositions de valeur pour les systèmes de ventilation équilibrée grâce à un meilleur soutien à la mise en service et à des performances vérifiables sous surveillance réglementaire.

Les fabricants internationaux élargissent également leur capacité de production et forment des partenariats régionaux pour répondre à la demande croissante et aux exigences réglementaires locales. Systemair a signalé des investissements dans des installations nouvelles et élargies à travers l'Europe, ainsi qu'un engagement plus profond en Inde et en Asie du Sud-Est par le biais d'acquisitions et de fabrication localisée. Ces efforts alignent les chaînes d'approvisionnement sur des codes de construction plus stricts et une adoption croissante de la ventilation résidentielle. Dans l'ensemble du secteur, le développement de produits met l'accent sur une efficacité de récupération de chaleur plus élevée, des niveaux sonores réduits et une intégration transparente avec les plateformes domotiques. Dans le même temps, les transitions de frigorigènes vers des alternatives à faible potentiel de réchauffement global influencent la conception des produits, les structures de coûts et les prix des solutions CVC et de ventilation intégrées.

Leaders du secteur des systèmes de ventilation résidentielle

Zehnder Group

Lennox International

Panasonic Corporation

Broan-NuTone LLC

Mitsubishi Electric

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les exigences d'étanchéité à l'air imposées par les codes créent une opportunité claire pour des solutions de ventilation packagées, prêtes à la conformité, qui réduisent le temps d'installation et le risque de vérification. Aux États-Unis, les déclencheurs de ventilation de toute la maison liés à une faible fuite d'air en vertu de l'IRC 2024, combinés aux exigences axées sur la performance intégrées dans le Title 24 de Californie (normes 2025), soutiennent la demande de ventilateurs à plus haute efficacité, un fonctionnement plus silencieux et une meilleure gestion contrôlée de l'apport d'air extérieur. Cela élargit l'espace pour des kits adaptés aux entrepreneurs qui regroupent commandes, registres et support de vérification, tant dans la construction neuve que dans la rénovation.

Les contraintes d'espace restreint et de rénovation soutiennent également la croissance des formats de ventilation équilibrée compacts, décentralisés et à équilibrage automatique, en particulier dans les projets multifamiliaux et les logements anciens où le passage des gaines est difficile. Les preuves produits vont dans ce sens, notamment le lancement par Panasonic Eco Systems North America du VRE BalancedHome 210 en juin 2026, ciblant les applications modernes de maisons unifamiliales avec un facteur de forme compact et une performance de récupération supérieure, et le lancement par Zehnder du Zehnder EVO MVHR, ultra-fin et certifié Passivhaus, en juillet 2026 pour les installations confinées. Sur le plan réglementaire, le Royaume-Uni a publié l'Approved Document F 2026, avec des orientations de performance de ventilation actualisées entrant en vigueur en 2027, créant une fenêtre de conformité définie pour que les fournisseurs et installateurs standardisent les spécifications et pratiques de mise en service des VRC/VRE.

Développements récents du secteur

- Juin 2026 : Panasonic Eco Systems North America a lancé le ventilateur récupérateur d'énergie BalancedHome 210 destiné à la construction neuve unifamiliale et aux applications commerciales légères. Le lancement met l'accent sur une installation compacte et une récupération d'énergie plus performante, soutenant des stratégies de ventilation conformes aux codes dans des enveloppes plus étanches.

- Septembre 2025 : Panasonic a lancé ses séries de ventilateurs récupérateurs d'énergie Intelli-Balance Elite et Elite Plus+, positionnées pour un confort toute l'année dans des conditions climatiques plus extrêmes et un alignement avec les normes de construction modernes. Ce déploiement a élargi la gamme de VRE de Panasonic dans un segment où la conformité et la performance de récupération orientent de plus en plus les spécifications.

- Août 2024 : Lennox International et Samsung ont annoncé la création de Samsung Lennox HVAC North America, une coentreprise axée sur les offres sans conduits et à débit de réfrigérant variable. L'expansion des plateformes CVC sans conduits et connectées renforce les propositions groupées de QAI et de ventilation pour les entrepreneurs et distributeurs vendant des systèmes pour toute la maison.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des systèmes de ventilation résidentielle couvre les équipements utilisés pour échanger l'air intérieur et extérieur dans les bâtiments résidentiels, y compris les systèmes mécaniques d'alimentation, d'extraction, de ventilation équilibrée et à récupération d'énergie, ainsi que les composants de commande et de débit d'air habituellement vendus avec le système.

Exclusions du périmètre : nous excluons la ventilation non résidentielle, les grandes installations industrielles de traitement d'air, et les services de bâtiment qui ne font pas partie d'une vente définie de système de ventilation résidentielle.

Aperçu de la segmentation

- Par type de système

- Ventilation centrale / pour l'ensemble du logement

- Ventilation ponctuelle / extraction uniquement

- Ventilateurs à récupération d'énergie (VMC à récupération d'énergie)

- Ventilateurs à récupération de chaleur (VMC double flux)

- Par type de produit

- Unités intégrées à la CVC

- Ventilateurs et extracteurs autonomes

- Ventilateurs de conduit en ligne et accessoires

- Par type d'installation

- Nouvelle construction

- Rénovation / Réhabilitation

- Par géographie

- Amérique du Nord

- Canada

- États-Unis

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché et constituer une base de référence d'indicateurs avant la modélisation. Nous nous sommes appuyés sur des sources publiques et officielles telles que les indicateurs de construction et de logement de l'US Census Bureau, les statistiques de logement et de rénovation d'Eurostat, les mises à jour de l'Agence internationale de l'énergie sur l'efficacité énergétique des bâtiments, et les notes de normes et d'orientation publiées par l'ASHRAE et les agences nationales de codes du bâtiment.

Pour ancrer le récit de la demande, nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs et les articles de presse réputés sur les mises à niveau du CVC résidentiel et de la qualité de l'air intérieur. Les bases de données de brevets ont été consultées pour comprendre l'orientation technologique en matière de ventilation à récupération d'énergie et de commandes, et nous avons utilisé des abonnements payants pour les données financières d'entreprises et l'actualité afin de confirmer les calendriers et les déclarations de répartition des revenus lorsque les informations divulguées étaient limitées. Ces exemples sont illustratifs, et d'autres sources publiques et payantes ont également été consultées pour la collecte de données, les recoupements et les clarifications au cours des entretiens.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur des entretiens et des enquêtes structurées auprès de fabricants, distributeurs, installateurs CVC, consultants en services du bâtiment et promoteurs résidentiels sélectionnés, chaque groupe percevant une partie différente du cycle d'achat. Nous avons utilisé ces échanges pour valider les fourchettes de prix, les combinaisons typiques de systèmes selon le climat, et la manière dont les codes énergétiques et les programmes de rénovation se traduisent en commandes réelles dans les principales régions.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 38 % | Dirigeants (CXO) : 16 % | APAC : 43 % |

| Niveau intermédiaire : 46 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 31 % |

| Acteurs plus petits : 16 % | Managers : 49 % | Amériques : 26 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une approche descendante où l'activité de construction résidentielle et l'intensité de la rénovation sont traduites en un parc de logements adressable, qui est ensuite filtré par le taux de pénétration de la ventilation mécanique et les cycles de remplacement. Une fois le bassin de demande défini, la valeur est dérivée à l'aide de prix de vente moyens au niveau régional reflétant les configurations de systèmes courantes, le contexte d'installation (construction neuve versus rénovation), et la répartition entre les systèmes d'extraction standard et les options VRC ou VRE à prix plus élevé.

Pour garder des résultats réalistes, nous avons corroboré les totaux à l'aide de vérifications ascendantes sélectives, telles que l'orientation des revenus des fournisseurs, les retours des canaux sur les mouvements d'unités, et des PVM échantillonnés multipliés par des volumes estimés dans quelques marchés représentatifs. Lorsque des lacunes apparaissent dans les petits pays ou les zones fortement axées sur la rénovation, nous utilisons des hypothèses de substitution basées sur des marchés voisins présentant un climat, une rigueur de code et des types de logements similaires, puis testons ces substitutions lors d'appels de suivi.

Pour les prévisions, une analyse de scénarios a été utilisée car la demande de ventilation résidentielle est sensible aux mises en chantier, aux incitations à la rénovation et à l'application des codes énergétiques, qui peuvent évoluer rapidement. La vision prospective s'est appuyée sur des données telles que les achèvements de logements, les tendances des dépenses de rénovation, les signaux de sensibilisation à la qualité de l'air intérieur, les mises à jour des codes d'efficacité énergétique et l'évolution attendue des prix des systèmes à récupération d'énergie et des commandes intelligentes, puis a été examinée avec les acteurs du secteur avant la finalisation de la courbe.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été vérifiés par rapport à des signaux indépendants tels que l'orientation des expéditions de CVC résidentiel, la dynamique des permis de construire, et le glissement de mix observé vers les unités à récupération d'énergie dans les climats plus froids. Si une région présentait une hausse inhabituelle de la valeur sans changement correspondant de l'activité de construction ou de la logique de tarification, les hypothèses étaient retestées, et les répondants recontactés pour confirmer si le changement était réel ou lié au calendrier.

Avant validation finale, le travail est examiné par étapes, en commençant par des contrôles de cohérence interne, suivis d'une revue par les pairs sur les intrants, puis d'une validation finale par les analystes des tableaux de résultats et du récit. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, tels que des changements majeurs de code, des mouvements de change marqués ou une réinitialisation claire des prix. Juste avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vision la plus actuelle disponible.

Taille du marché des systèmes de ventilation résidentielle de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les systèmes de ventilation résidentielle peuvent sembler très éloignées, même lorsque le sujet semble identique, car les calculs sous-jacents utilisent souvent des périodes de référence et des traitements de prix différents. Des différences apparaissent également lorsque les sources ne s'alignent pas sur le même périmètre résidentiel, ou lorsqu'elles combinent la valeur des équipements avec des dépenses CVC plus larges.

En pratique, l'écart provient généralement de la manière dont les prix unitaires sont mis à jour au cours de l'année, de la fenêtre de taux de change utilisée pour la conversion régionale, et du fait que le modèle vérifie ou non les résultats par rapport à l'activité de construction et aux cycles de remplacement avant de finaliser les totaux. Une approche fondée sur l'actualisation, qui retest les fourchettes de PVM et le calendrier de change proche de la publication, puis vérifie le résultat avec les retours des installateurs et des canaux, explique principalement pourquoi la valeur 2025 s'établit à 27,30 milliards USD chez Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 27,30 milliards USD (2025) | |

| Revue sectorielle A | 27,75 milliards USD (2025) | Souvent aligné sur une couverture plus large des systèmes de ventilation pouvant inclure des utilisateurs finaux non résidentiels, et la tarification peut être basée sur une moyenne annuelle unique sans vérifications explicites par rapport aux cycles de remplacement résidentiels. |

| Cabinet de conseil régional B | 7,64 milliards USD (2024) | Peut traiter le marché comme un ensemble plus restreint de produits de ventilation résidentielle, avec une inclusion limitée des systèmes de récupération d'énergie pour toute la maison et un calendrier de conversion de change inégal selon les régions. |

Le tableau montre que le choix de l'année et les limites du périmètre expliquent la majeure partie de l'écart, le reste provenant de la manière dont la tarification et le change sont traités dans le modèle. Lorsque le marché est reconstruit à partir de signaux de demande liés au logement puis soumis à des tests de résistance avec validation par les canaux, le résultat reste plus traçable à des intrants clairs et peut être reproduit avec les mêmes étapes lors du prochain cycle d'actualisation.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché des systèmes de ventilation résidentielle ?

La taille du marché des systèmes de ventilation résidentielle est de 29,23 milliards USD en 2026 et devrait atteindre 41,12 milliards USD d'ici 2031 à un TCAC de 7,06 %.

Quelles régions sont en tête et lesquelles connaissent la croissance la plus rapide ?

L'Europe détient la plus grande part à 31,73 % en 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide à un TCAC de 6,71 % jusqu'en 2031.

Quel type de système connaît la croissance la plus rapide et pourquoi ?

Les ventilateurs à récupération d'énergie devraient croître à un TCAC de 7,72 % jusqu'en 2031 en raison des avantages en saisons de chauffage et de refroidissement et de l'alignement avec les exigences réglementaires d'enveloppe étanche.

Comment les codes influencent-ils l'adoption de la ventilation résidentielle ?

Le CIEE 2024 exige une ventilation mécanique dans les logements étanches, la DPEB 2024 impose des bâtiments à zéro émission d'ici 2030, et le Titre 24 fixe des déclencheurs de ventilation équilibrée dans les logements multifamiliaux, tous favorisant l'adoption des VMC à récupération d'énergie et des VMC double flux.

Quel canal d'installation se développera le plus jusqu'en 2031 ?

Les installations de rénovation et de réhabilitation devraient croître à un TCAC de 8,12 % à mesure que le parc vieillissant est modernisé et que la ventilation équilibrée est associée aux rénovations énergétiques.

Quelle approche produit gagne le plus dans les rénovations ?

Les ventilateurs et extracteurs autonomes mènent la croissance à un TCAC de 8,45 %, servant les logements où les solutions à conduits intégrés sont impraticables ou où les propriétaires souhaitent un contrôle de ventilation indépendant.

Dernière mise à jour de la page le: