Taille et Part du Marché des ADAS pour Véhicules Commerciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

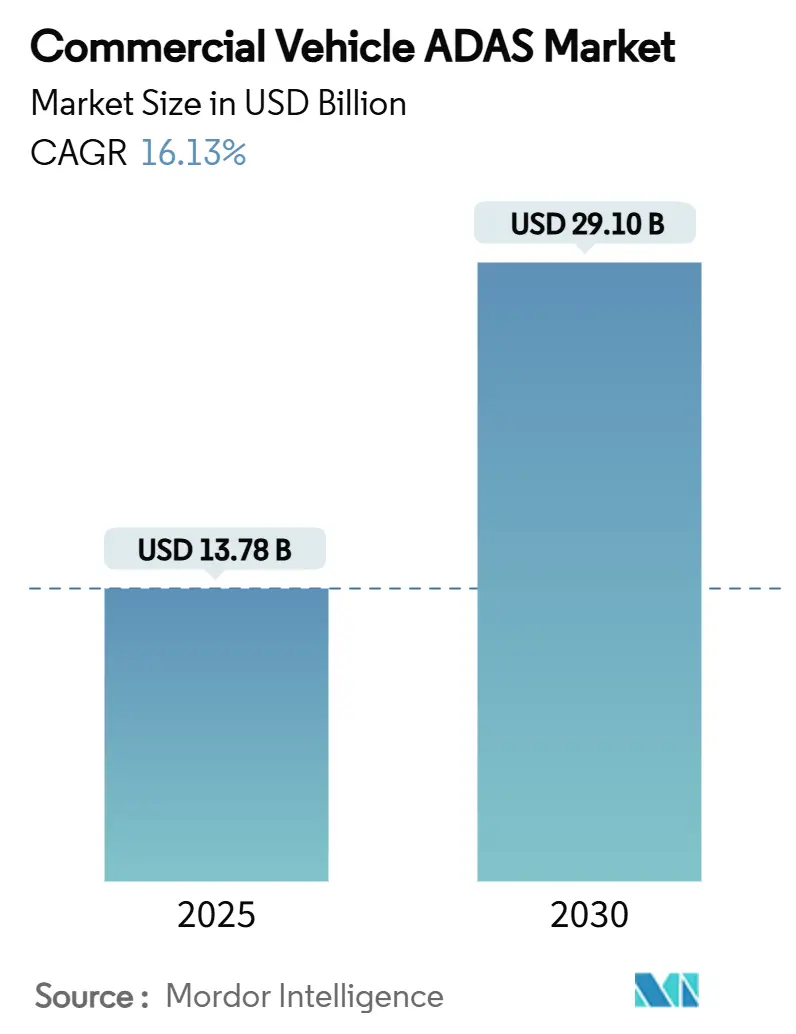

| Taille du Marché (2025) | 13.78 Milliards de dollars |

| Taille du Marché (2030) | 29.10 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 16.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des ADAS pour Véhicules Commerciaux par Mordor Intelligence

La taille du marché des ADAS pour véhicules commerciaux est estimée à 13,78 milliards USD en 2025, et devrait atteindre 29,10 milliards USD d'ici 2030, à un CAGR de 16,13 % durant la période de prévision (2025-2030). Cette trajectoire reflète l'alignement des mandats réglementaires, la maturité des architectures de fusion de capteurs et la justification économique claire des technologies d'évitement des accidents. La Federal Motor Carrier Safety Administration (FMCSA) estime que chaque dollar USD dépensé en systèmes d'aide à la conduite avancés génère un retour de 5,09 USD en économies liées aux accidents, à la fidélisation des conducteurs et aux avantages en matière d'assurance.[1]"Analyses coûts-avantages pour l'aide à la conduite avancée dans les véhicules commerciaux," Federal Motor Carrier Safety Administration, fmcsa.dot.gov Les coûts des radars, caméras et LiDAR ont régulièrement diminué depuis 2024, permettant aux OEM d'intégrer des fonctionnalités sophistiquées de niveau 2 sur les plateformes légères, moyennes et lourdes sans prime de prix dissuadant les acheteurs. Parallèlement, les assureurs en Amérique du Nord et en Europe accordent désormais des remises moyennes sur les primes de 6 à 12 % pour les véhicules équipés d'avertissement de collision frontale, de détection d'angle mort et de surveillance du conducteur — une incitation supplémentaire pour les flottes naviguant dans des marges opérationnelles très serrées.

Points Clés du Rapport

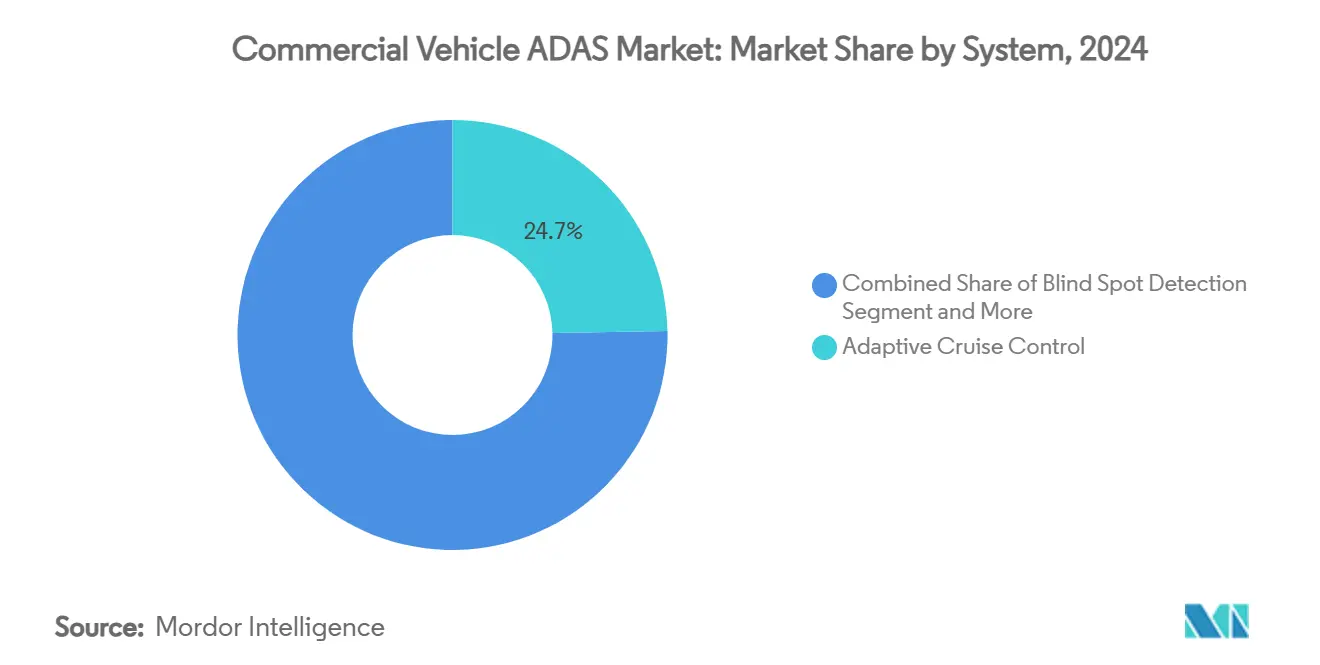

- Par système, le régulateur de vitesse adaptatif représentait 24,71 % de la part du marché des ADAS pour véhicules commerciaux en 2024, tandis que les systèmes de surveillance du conducteur affichaient la croissance la plus rapide avec un CAGR de 16,72 % jusqu'en 2030.

- Par capteur, les capteurs radar détenaient 48,17 % de la taille du marché des ADAS pour véhicules commerciaux en 2024 ; les solutions LiDAR mènent la courbe de croissance avec un CAGR de 16,57 % jusqu'en 2030.

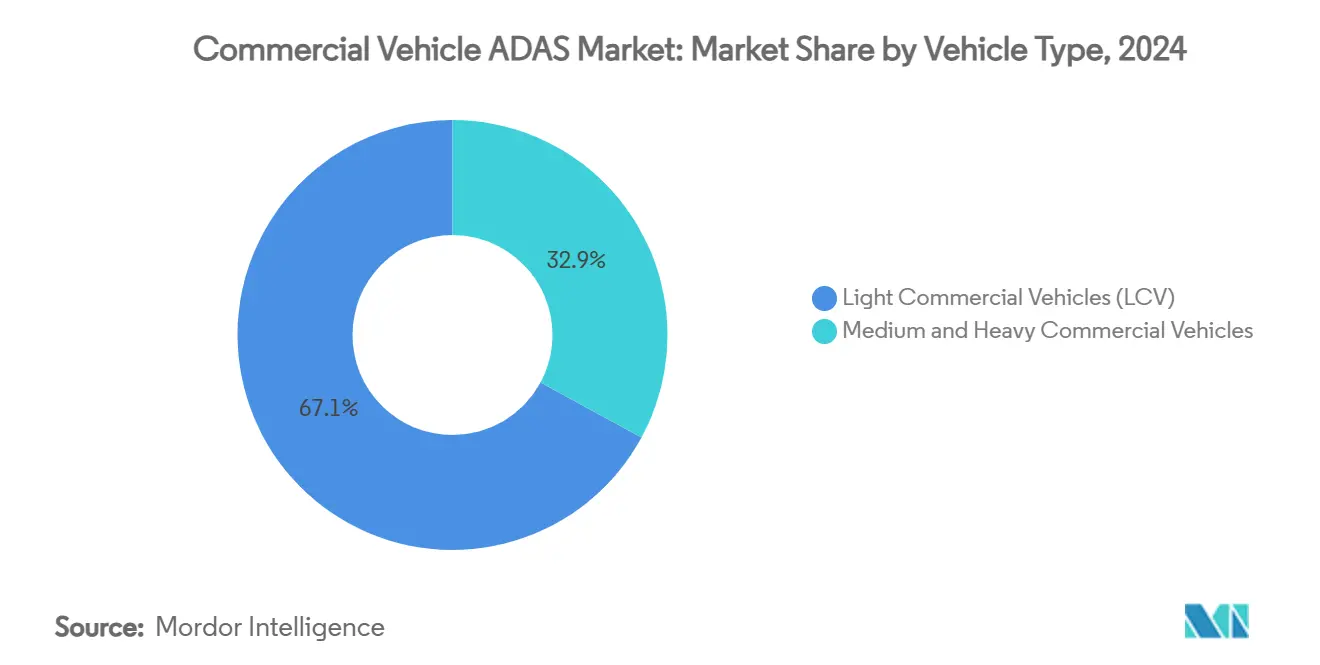

- Par type de véhicule, les véhicules commerciaux légers représentaient 67,13 % de la taille du marché des ADAS pour véhicules commerciaux en 2024, tandis que les véhicules commerciaux moyens et lourds devraient croître à un CAGR de 16,38 %.

- Par canal de distribution, les systèmes installés en OEM représentaient 73,15 % de la part du marché des ADAS pour véhicules commerciaux en 2024, tandis que les rétrofits sur le marché secondaire progressent à un CAGR de 16,85 %.

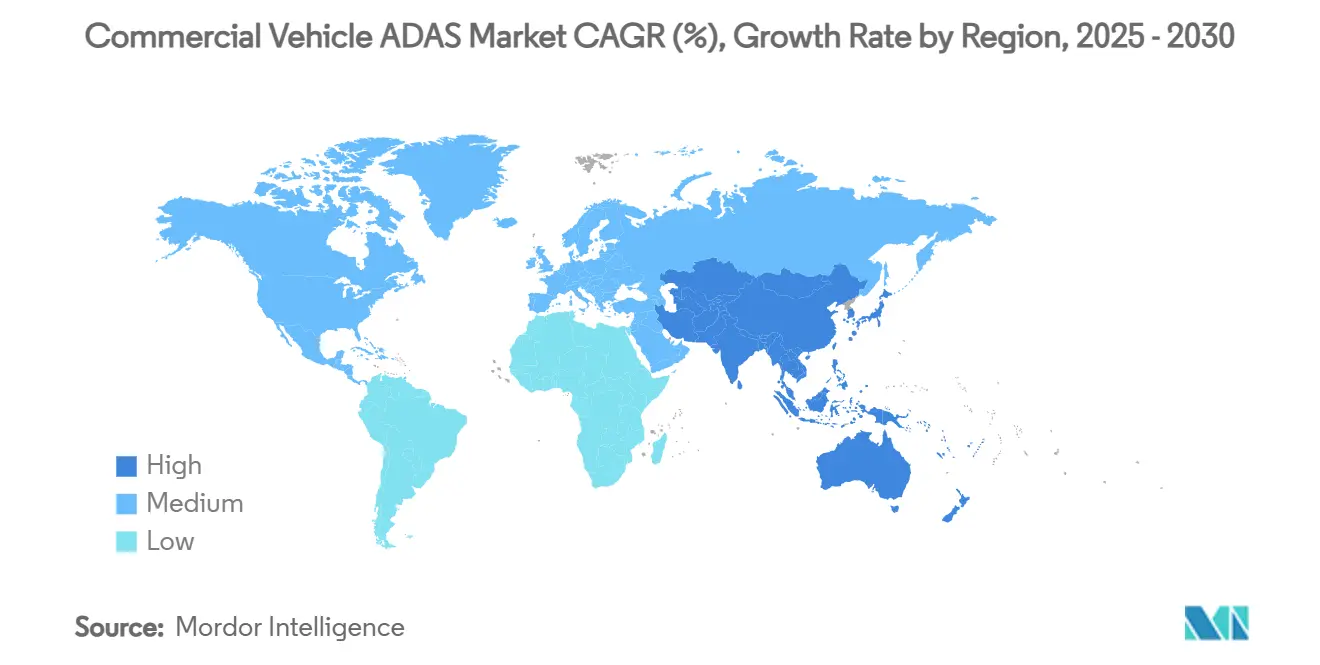

- Par géographie, l'Asie-Pacifique a contribué à 38,73 % des revenus mondiaux en 2024 et devrait maintenir sa position de leader avec un CAGR de 16,24 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des ADAS pour Véhicules Commerciaux

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Renforcement des Réglementations en Matière de Sécurité Routière | +3.8% | Mondial, avec l'UE et l'Inde en tête | Court terme (≤ 2 ans) |

| Avancées Technologiques | +3.4% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Optimisation du Coût Total de Possession des Flottes | +3.1% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| ADAS Liés à la Télématique d'Assurance | +2.4% | Amérique du Nord et UE principalement | Court terme (≤ 2 ans) |

| Mandat de Surveillance du Conducteur de l'UE | +1.9% | UE, avec répercussions sur les marchés alignés | Court terme (≤ 2 ans) |

| Kits de Rétrofit Standardisés | +1.3% | Mondial, focus sur les marchés de flottes matures | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des Réglementations en Matière de Sécurité Routière

Les organismes nationaux et supranationaux ont convergé vers un niveau minimal d'ADAS pour les nouveaux camions et autobus. Le règlement général sur la sécurité de l'Union européenne impose le freinage d'urgence avancé, l'assistance intelligente à la vitesse et l'avertissement de somnolence du conducteur pour tous les nouveaux véhicules commerciaux vendus après juillet 2024.[2]"Règlement général sur la sécurité 2019/2144," Commission européenne, europa.eu L'Inde rendra obligatoire une fonctionnalité similaire pour les autobus et les camions lourds à partir de 2026, élevant le deuxième plus grand marché de fret mondial aux meilleures pratiques mondiales. Les États-Unis finalisent une exigence de freinage d'urgence automatique qui reflète les propres conclusions de recherche de la FMCSA. Des règles harmonisées effacent les divergences d'ingénierie régionales, permettant aux fournisseurs de rang 1 de développer des piles matérielles-logicielles mondiales et de réaliser des économies d'échelle. Au fil du temps, cette pression législative supprime les variantes sans ADAS des gammes OEM, ancrant le marché des ADAS pour véhicules commerciaux comme un attribut de sécurité par défaut plutôt qu'une mise à niveau discrétionnaire.

Avancées Technologiques dans les Piles Autonomes et ADAS

La transition du niveau 2 d'aides à l'avertissement vers l'intervention prédictive repose sur la précision de la fusion de capteurs et l'interprétation de scènes par intelligence artificielle. Le radar de sixième génération de Continental offre une couverture à 360 degrés à des taux d'échantillonnage élevés, tandis que Bosch et Microsoft appliquent l'intelligence artificielle générative pour classer les dangers plus rapidement que les algorithmes basés sur des règles.[3]"Intelligence artificielle générative pour la conduite automatisée," Bosch, bosch.com Les coûts du LiDAR ont chuté à un dixième des niveaux de 2019, et les avancées en matière de diodes à avalanche à photon unique offrent désormais une résolution de portée de 8 mm, étendant les capacités d'identification sous la pluie ou le brouillard. L'imagerie thermique associée au radar 77 GHz aide à différencier les piétons de l'infrastructure routière de nuit. Ces technologies convergentes raccourcissent les cycles de développement pour les corridors de fret de niveau 3, Daimler Truck visant à déployer des véhicules SAE de niveau 4 sur les autoroutes américaines d'ici 2027.

Mandats d'Optimisation du Coût Total de Possession des Flottes

Pour les opérateurs de flottes, l'électronique de sécurité est devenue un levier de retour sur investissement quantifiable. Le coaching des conducteurs intégré à la télématique a réduit les sinistres d'assurance de 10 à 45 % et diminué le gaspillage de carburant jusqu'à 20 % dans les segments de transport longue distance en Amérique du Nord. La plateforme de télématique Drive Agent de Tokio Marine a réduit le nombre de sinistres de 13 % dans l'année suivant son déploiement. Dans un contexte inflationniste pour les primes, les directeurs financiers considèrent désormais les dépenses en ADAS comme une couverture plutôt qu'une ligne de coût supplémentaire. Les fournisseurs de technologie capitalisent sur ce changement en regroupant les données d'évitement des collisions avec les diagnostics de maintenance, offrant aux gestionnaires de flottes un tableau de bord consolidé qui relie directement les indicateurs de sécurité aux flux de trésorerie opérationnels.

Incitations ADAS Liées à la Télématique d'Assurance

Les assureurs ont commencé à récompenser la transparence des risques en temps réel. Les polices qui intègrent des données d'avertissement de collision frontale ou des événements de quasi-accident vérifiés par caméra sont tarifées 6 à 12 % moins cher que la couverture de flotte conventionnelle au Royaume-Uni et en Allemagne, accélérant les taux d'adoption des options ADAS pour les nouveaux achats de véhicules. Certains assureurs américains intègrent désormais des ajustements trimestriels des primes basés sur les incidents de freinage brusque enregistrés via des API cloud. La boucle de rétroaction atténue les pics de primes historiquement cycliques et renforce la logique économique du marché des ADAS pour véhicules commerciaux.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Initial Élevé des Composants ADAS | -2.8% | Mondial, particulièrement dans les marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Complexité du Rétrofit | -1.9% | Marchés matures avec des flottes commerciales vieillissantes | Long terme (≥ 4 ans) |

| Congestion du Spectre Radar en Milieu Urbain | -1.2% | Zones urbaines denses à l'échelle mondiale | Court terme (≤ 2 ans) |

| Désengagement du Conducteur | -0.9% | Mondial, variable selon les données démographiques des conducteurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Initial Élevé des Composants ADAS

Malgré la baisse des prix des capteurs, le LiDAR commande encore des coûts unitaires à quatre chiffres que les propriétaires-exploitants en Amérique latine ou dans certaines parties de l'ASEAN jugent prohibitifs. Les suites complètes de capteurs intégrant radar, ultrasons et contrôleurs de domaine ajoutent plusieurs milliers de dollars à un nouveau châssis, érodant l'horizon de rentabilité pour les petites flottes. Le marché secondaire fait face à des obstacles comparables : seulement 30 % des ateliers de réparation disposent de baies d'alignement suffisamment grandes pour le calibrage des caméras. La décision de Mobileye en 2024 de mettre fin à sa division de rétrofit a souligné les limites de volume à court terme. À mesure que l'approvisionnement en silicium se normalise et que les économies d'échelle augmentent, les fournisseurs de rang 2 s'attendent à ce que les modules de caméra baissent encore de 20 % en prix de vente moyen d'ici 2026, réduisant l'écart d'accessibilité.

Complexité du Rétrofit pour les Véhicules Antérieurs au Bus CAN

Les véhicules antérieurs à 2005 nécessitent souvent une rétro-ingénierie du câblage propriétaire pour capturer les signaux d'accélérateur et de frein. Les équipes de recherche des OEM allemands ont automatisé la découverte des canaux, mais les ateliers de flotte peinent encore avec la répétabilité du calibrage. Les codes de défaut dans les freins antiblocage ou le contrôle de stabilité se répercutent fréquemment sur les diagnostics ADAS, ajoutant des heures de main-d'œuvre et des litiges de garantie. L'analyse économique penche donc en faveur du renouvellement des véhicules neufs, modérant la pénétration du rétrofit dans les régions à flottes vieillissantes telles que l'Europe de l'Est et certaines parties de l'Amérique du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Système : La Surveillance du Conducteur Mène la Vague d'Innovation

Les installations d'aide à la conduite se concentrent autour des fonctions que les flottes jugent immédiatement rentables. Le régulateur de vitesse adaptatif représentait 24,71 % des revenus de 2024, reflet des gains d'efficacité énergétique prouvés lors du convoyage autoroutier. La taille du marché des ADAS pour véhicules commerciaux pour les systèmes de surveillance du conducteur progresse à un CAGR de 16,72 % car les régulateurs définissent désormais la détection de la fatigue comme critique. Les fournisseurs de rang 1 intègrent des métriques de fermeture des yeux, la variabilité de la fréquence cardiaque et le suivi des points de repère faciaux, transformant la cabine en zone de sécurité biométrique.

Parallèlement, l'adoption du freinage d'urgence automatique s'est accélérée après que les projets de règles de la FMCSA ont défini une exigence de décélération minimale de 0,45 g à 40 mph. La détection d'angle mort a gagné en dynamisme une fois que le code Eurospec a introduit des tests de protection des cyclistes lors des virages à droite. L'avertissement de collision frontale reste fondamental mais est absorbé dans des piles de fusion multimodales qui hébergent également des superpositions de vision nocturne.

Par Capteur : La Domination du Radar Face au Défi du LiDAR

Avec 48,17 % de part de revenus du marché des ADAS pour véhicules commerciaux en 2024, le radar reste l'épine dorsale de la mitigation des collisions. Des prix inférieurs à 50 USD par module à courte portée et des performances éprouvées sous la pluie le rendent indispensable. Cependant, le LiDAR enregistre un CAGR de 16,57 % jusqu'en 2030 à mesure que les coûts unitaires descendent en dessous de 350 USD et que la résolution monte à 200 lignes par degré. L'Institut coréen des sciences et technologies a produit des diodes à avalanche à photon unique avec une gigue de 56 picosecondes, élevant la fidélité de cartographie urbaine à des niveaux inférieurs au décimètre.

La stratégie de fusion de capteurs est passée de la redondance à la complémentarité. L'hybride thermique-radar de Magna étend la détection à 200 mètres et réduit les faux positifs de 50 % par rapport aux systèmes radar seuls. Les unités de contrôle de domaine gèrent des flux Ethernet de 10 gigabits par seconde, assurant une latence déterministe pour les algorithmes d'évitement des collisions.

Par Type de Véhicule : Les Véhicules Lourds Stimulent la Croissance Premium

Les fourgonnettes légères dominent numériquement, représentant 67,13 % de la part du marché des ADAS pour véhicules commerciaux en 2024. Pourtant, le marché des ADAS pour véhicules commerciaux croît le plus rapidement dans le transport par camions moyens et lourds, affichant un CAGR de 16,38 % à mesure que les valeurs des actifs et l'exposition aux responsabilités augmentent. Volvo Trucks a introduit une suite d'évitement actif des collisions latérales qui applique les freins lors de la détection de cyclistes lors des virages à droite ; les tests sur le terrain montrent une réduction de 24 % des quasi-accidents. La stratégie de niveau 4 de Daimler exploite des lignes de direction et de freinage redondantes, positionnant les véhicules lourds pour une autonomie de nœud à nœud sur des corridors contrôlés d'ici 2027.

Les calendriers réglementaires diffèrent : l'avertissement avancé de distraction du conducteur de l'UE devient obligatoire pour les camions lourds six mois avant les calendriers des véhicules légers, orientant les budgets de R&D des OEM vers les plateformes plus grandes en premier. Les conducteurs de véhicules articulés maintiennent souvent des tenures plus longues, ce qui soutient davantage les investissements en retour sur formation pour les interfaces ADAS complexes. Les mises à jour logicielles à distance permettent aux flottes de déployer le centrage de voie sur des parcs de tracteurs de 15 000 unités du jour au lendemain, comparé aux cycles de mise à niveau échelonnés typiques des flottes de fourgonnettes.

Par Canal de Distribution : Le Marché Secondaire Progresse Malgré la Domination OEM

Le matériel installé en usine a sécurisé 73,15 % de la part de revenus du marché des ADAS pour véhicules commerciaux en 2024, bénéficiant des économies de chaîne de montage et de l'intégration de la garantie. Néanmoins, les fournisseurs du marché secondaire enregistrent un CAGR de 16,85 %. Le lancement mi-2025 par Continental de caméras multifonctions pour le rétrofit cible les flottes multi-marques qui ne peuvent pas se standardiser sur un seul OEM. Les packages comprennent des faisceaux de câblage, des ECU et des panneaux de calibrage, réduisant le temps d'installation de 40 % pour les ateliers inscrits à la formation de Continental. La caméra intelligente de ZF sera disponible début 2025, prenant en charge l'assistance aux embouteillages et le maintien de voie. La demande provient des transporteurs régionaux de colis et des opérateurs de bus municipaux cherchant à prolonger la durée de vie des actifs au-delà de 12 ans tout en respectant les nouveaux mandats de sécurité.

Seulement 30 % des ateliers de réparation proposent actuellement le remplacement des ADAS, limités par la taille des baies et l'outillage. Des fourgonnettes de calibrage mobiles déploient des cibles portables et des lasers d'alignement LiDAR pour combler le fossé, réduisant les temps d'immobilisation pour les tracteurs longue distance qui ne peuvent pas se permettre de longs séjours en dépôt. Les fournisseurs regroupent de plus en plus les licences cloud avec le matériel, capturant des revenus récurrents grâce à l'analyse du coaching des conducteurs et aux diagnostics à distance.

Analyse Géographique

L'Asie-Pacifique a conservé 38,73 % de la part de revenus mondiale du marché des ADAS pour véhicules commerciaux en 2024 et maintiendra sa position de tête avec un CAGR de 16,24 % jusqu'en 2030. L'électrification rapide de la Chine chevauche la pénétration du niveau 2 dans les nouvelles voitures particulières, créant une chaîne d'approvisionnement partagée qui réduit les coûts des ADAS pour les camions. Les flottes commerciales dans les provinces du Guangdong et du Zhejiang déploient l'avertissement de collision frontale en standard, encouragées par des subventions d'assurance provinciales. Néanmoins, les incohérences locales de marquage routier et la circulation mixte exigent des modèles d'intelligence artificielle entraînés sur des ensembles de données hétérogènes.

L'Amérique du Nord représente une arène mature mais en expansion. La législation sur le freinage d'urgence automatique à l'étude à la National Highway Traffic Safety Administration formalisera une norme de facto déjà adoptée par la plupart des flottes longue distance. La télé-diagnostique d'assurance crée une boucle de rétroaction où les cas évitables d'accidents réduisent les coûts des sinistres de 30 %, internalisant l'avantage pour les opérateurs. Le Canada reflète les règles américaines, et les corridors de fret transfrontaliers encouragent la parité des spécifications. L'exigence générale de l'Europe de juillet 2024 cimente les ADAS comme une caractéristique non optionnelle. Le continent est également en tête sur la surveillance des conducteurs, avec une détection obligatoire de la fatigue par caméra prévue pour 2026. La Scandinavie pilote le convoyage de camions en conditions hivernales, testant la fusion de capteurs sous la neige et la gadoue. L'adoption en Europe de l'Est est en retard en raison d'une flotte vieillissante ; des subventions de rétrofit dans le cadre du Mécanisme pour l'interconnexion en Europe de l'UE visent à combler l'écart.

L'Amérique du Sud et le Moyen-Orient restent naissants. Le Plan national de sécurité routière du Brésil approuve les alarmes d'avertissement de sortie de voie mais manque de calendriers contraignants. Les flottes du Conseil de coopération du Golfe explorant les camions à hydrogène évaluent également les systèmes de caméras-rétroviseurs pour faire face à l'éblouissement du désert. Dans chaque région émergente, le secteur des ADAS pour véhicules commerciaux fait face à un double obstacle de droits d'importation élevés et d'infrastructure de calibrage limitée, bien que la baisse des coûts des capteurs promette des avancées progressives jusqu'en 2030.

Paysage Concurrentiel

Les géants de rang 1 — Bosch, Continental et ZF Friedrichshafen — ancrent l'écosystème en regroupant radar, caméra et contrôleurs de domaine. Le partenariat de Bosch en 2025 avec Microsoft sur l'intelligence artificielle générative raccourcit les temps d'entraînement des piles de perception de 30 % et intègre des boucles d'apprentissage continu via Azure Edge.[4]"Partenariat Bosch sur Azure Edge pour la conduite automatisée," Microsoft, microsoft.com Continental exploite son radar de sixième génération pour offrir une plateforme de perception clé en main baptisée ProViu360, destinée aux OEM recherchant la simplicité d'un fournisseur unique. ZF s'engage à un investissement en R&D de 18 milliards EUR d'ici 2026, en grande partie canalisé vers l'automatisation autoroutière de niveau 4.

Des fabricants de capteurs spécialisés tels que Velodyne, Innoviz et Ouster se taillent des créneaux sur le marché des ADAS pour véhicules commerciaux en concédant sous licence des conceptions de référence qui s'intègrent dans les pods de toit des OEM. Leurs volumes restent modestes, mais des alliances stratégiques avec des fabricants sous contrat asiatiques promettent une mise à l'échelle. Les prestataires de services de flotte Netradyne et Lytx brouillent les frontières des catégories, combinant surveillance des conducteurs, télématique vidéo et maintenance prédictive. Leurs plateformes SaaS séduisent les grands acteurs de la logistique souhaitant une seule facture pour les caméras, l'analyse par intelligence artificielle et les rapports de conformité.

Les coentreprises remodèlent la concurrence. Volvo Group et Daimler Truck ont conçu un backbone de véhicule défini par logiciel conjoint, mettant en commun 30 millions de lignes de code pour accélérer l'exécution de la feuille de route. TRATON s'est tourné vers Applied Intuition pour la simulation, réduisant de moitié les kilomètres de tests physiques et accélérant les cycles d'homologation. Pendant ce temps, les fabricants de puces Nvidia et Qualcomm intègrent des accélérateurs matériels dans des piles ADAS de référence, courtisant les OEM qui préfèrent l'intégration verticale. Le marché des ADAS pour véhicules commerciaux présente ainsi une concentration modérée : les Tier-1 historiques commandent encore la majeure partie des parts, mais les entrants dans les logiciels et le silicium érodent les marges grâce à une itération plus rapide.

Leaders du Secteur des ADAS pour Véhicules Commerciaux

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen

Autoliv

Valeo

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : TRATON GROUP et Applied Intuition ont élargi leur partenariat pour fournir des systèmes d'exploitation modulaires et des chaînes d'outils de développement sur les gammes Scania, MAN et Navistar, visant un déploiement plus rapide des fonctionnalités à distance.

- Mars 2025 : Volkswagen Group, Valeo et Mobileye ont convenu de co-développer des fonctions de niveau 2+ sur la plateforme MQB, intégrant des réseaux de caméras et de radars à 360 degrés pour la conduite mains libres.

- Mars 2025 : Samsara et Hyundai Translead ont dévoilé HT LinkVue, une caméra de remorque à 360 degrés installée en usine transmettant des flux en direct à la cabine du tracteur pour réduire le temps d'installation sur le marché secondaire.

Périmètre du Rapport Mondial sur le Marché des ADAS pour Véhicules Commerciaux

| Régulateur de Vitesse Adaptatif |

| Détection d'Angle Mort |

| Système d'Avertissement de Sortie de Voie |

| Freinage d'Urgence Automatique |

| Avertissement de Collision Frontale |

| Système de Vision Nocturne |

| Surveillance du Conducteur |

| Système de Surveillance de la Pression des Pneus |

| Affichage Tête Haute |

| Système d'Aide au Stationnement |

| Autres |

| Radar |

| LiDAR |

| Ultrasonique |

| Image |

| Autres |

| Véhicules Commerciaux Légers |

| Véhicules Commerciaux Moyens et Lourds |

| Montage OEM |

| Marché Secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Système | Régulateur de Vitesse Adaptatif | |

| Détection d'Angle Mort | ||

| Système d'Avertissement de Sortie de Voie | ||

| Freinage d'Urgence Automatique | ||

| Avertissement de Collision Frontale | ||

| Système de Vision Nocturne | ||

| Surveillance du Conducteur | ||

| Système de Surveillance de la Pression des Pneus | ||

| Affichage Tête Haute | ||

| Système d'Aide au Stationnement | ||

| Autres | ||

| Par Capteur | Radar | |

| LiDAR | ||

| Ultrasonique | ||

| Image | ||

| Autres | ||

| Par Type de Véhicule | Véhicules Commerciaux Légers | |

| Véhicules Commerciaux Moyens et Lourds | ||

| Par Canal de Distribution | Montage OEM | |

| Marché Secondaire | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille projetée du marché des ADAS pour véhicules commerciaux d'ici 2030 ?

La taille du marché des ADAS pour véhicules commerciaux devrait atteindre 29,10 milliards USD d'ici 2030, avec un CAGR de 16,13 %.

Quel système ADAS génère actuellement la part de revenus la plus élevée ?

Le régulateur de vitesse adaptatif est en tête avec 24,71 % de la part du marché des ADAS pour véhicules commerciaux en 2024.

Pourquoi les systèmes de surveillance du conducteur se développent-ils plus rapidement que les autres fonctions ADAS ?

Les mandats de l'UE post-2026, combinés à des réductions mesurables des accidents liés à la fatigue, propulsent un CAGR de 16,72 % pour la surveillance du conducteur.

Quelle est l'importance du radar dans la combinaison de capteurs ADAS ?

Le radar détenait 48,17 % des revenus de 2024 en raison de sa fiabilité par mauvais temps et de son profil de coût attractif, bien que la croissance du LiDAR s'accélère.

Qu'est-ce qui empêche les rétrofits ADAS sur le marché secondaire de se développer plus rapidement ?

La complexité élevée du calibrage et la préparation limitée des ateliers signifient que seulement 30 % des centres de service peuvent actuellement remplacer ou aligner les composants ADAS, ralentissant l'adoption.

Quelle région devrait enregistrer la croissance la plus rapide jusqu'en 2030 ?

L'Asie-Pacifique, portée par la Chine et l'Inde, devrait progresser à un CAGR de 16,24 %, soutenue par des mandats réglementaires et de grandes populations de flottes.

Dernière mise à jour de la page le: